FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Declaración censal

Concepto

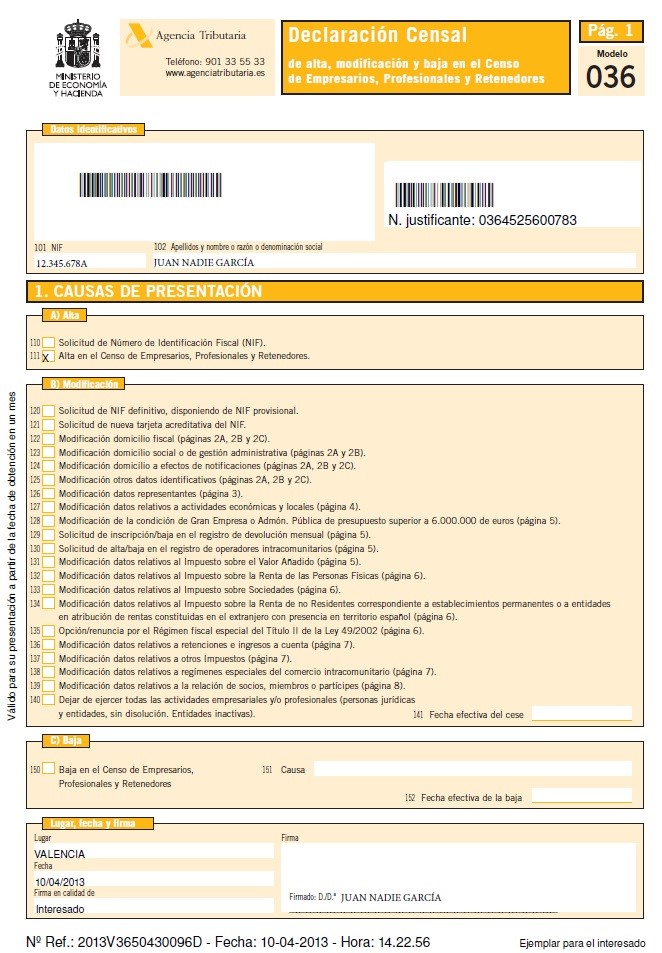

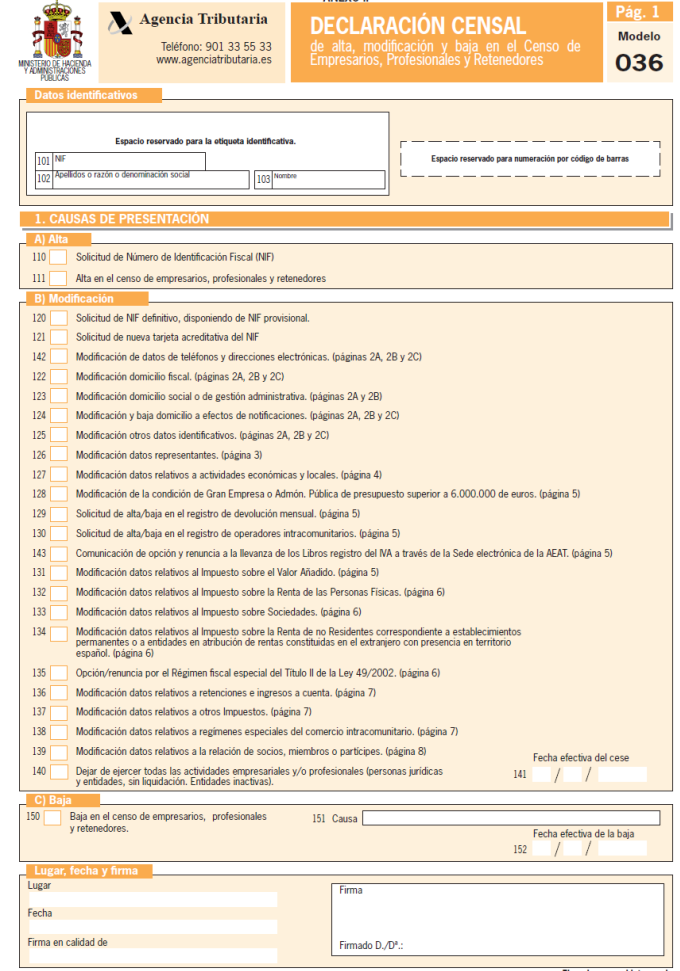

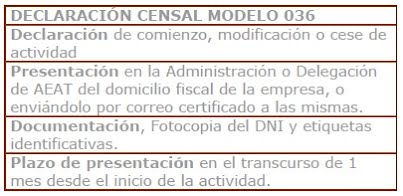

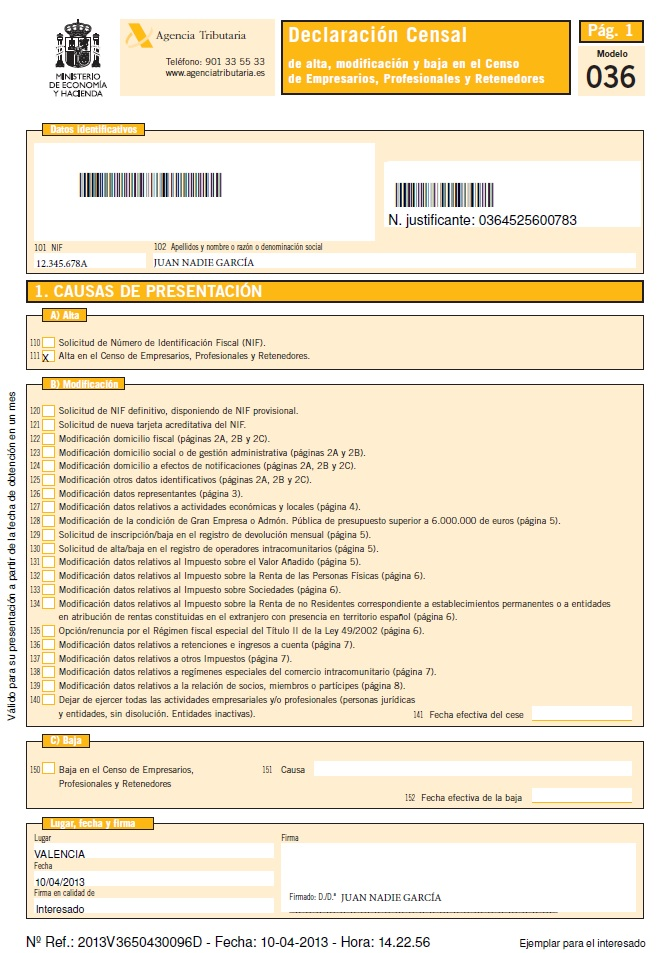

MODELOS 036/037. DECLARACIÓN CENSAL

- Declaración de alta: antes de iniciar las correspondientes actividades o del nacimiento de la obligación de retener o ingresar a cuenta.

- Declaración de modificación: 1 mes desde el día siguiente al de la modificación.

- Declaración de baja: 1 mes desde el cese o la cancelación efectiva de los asientos en el Registro Mercantil. 6 meses desde el fallecimiento del obligado tributario (la presentarán los herederos).

- Solicitud NIF: mes siguiente a la constitución o establecimiento en territorio español de personas jurídicas y entidades sin personalidad jurídica, siempre antes del inicio de la actividad.

- Inscripción en el REDEME: con carácter general, mes de noviembre anterior al año en que deba surtir efectos.

- Opciones o renuncias a regímenes especiales: con carácter general, mes de diciembre anterior al año en que deban surtir efectos. Excepcionalmente, para el régimen de Estimación Objetiva en el IRPF, y regímenes Simplificado y de Agricultura, Ganadería y Pesca en el IVA, el plazo finaliza el 1 de febrero de 2021.

- Opción por el pago fraccionado sobre la parte de la base imponible del período de los 3, 9 u 11 primeros meses de cada año natural (artículo 40.3 - LIS): mes de febrero del año en que deba surtir efectos, solo para periodos impositivos que coincidan con el año natural. Si el periodo impositivo no coincide con el año natural, la opción se podrá ejercitar en el plazo de 2 meses a contar desde el inicio del periodo impositivo o dentro del plazo comprendido entre el inicio de dicho periodo impositivo y la finalización del plazo para efectuar el primer pago fraccionado correspondiente al referido periodo impositivo cuando este último plazo fuera inferior a 2 meses.

- Opción sujeción al IVA para 2020 y sucesivos y comunicación de sujeción al IVA por los sujetos pasivos en régimen agrícola, sujetos pasivos exentos sin derecho a deducción y personas jurídicas que no actúen como empresarios o profesionales si sus adquisiciones intracomunitarias de bienes no han superado los 10.000 €: en cualquier momento y 1 mes desde que se alcanza dicho límite, respectivamente.

- Comunicación de sujeción al IVA en ventas a distancia: 1 mes desde que superen los 35.000 €.

- Opción o renuncia por ingresar las cuotas del Impuesto a la importación liquidadas por la Aduana en la declaración correspondiente al período en que se reciba el documento en el que conste la liquidación practicada: con carácter general, en el mes de noviembre.

- Comunicación de la condición de revendedor de teléfonos móviles y consolas de videojuegos, ordenadores portátiles y tabletas digitales: con carácter general, en el mes de noviembre.

- Opción y Renuncia a la llevanza de los libros registro a través de la Sede electrónica de la Agencia Tributaria (SII): con carácter general, en el mes de noviembre anterior al inicio del año natural en el que deba surtir efecto.

La opción al SII podrá ejercitarse igualmente a lo largo de todo el ejercicio, surtiendo efecto para el primer periodo de liquidación que se inicie después de que se ejerza la misma.

Documentación a aportar

- Modelo 036

- Primera Copia y fotocopia de la escritura de constitución, antes del inicio de la actividad.

- Fotocopia del D.N.I. del declarante.

Plazo o Validez

Plazo:

30 días a partir del otorgamiento de la escritura de constitución.

Validez:

6 meses hasta que se retire la tarjeta de identificación fiscal definitiva.

Declaración Censal 036

Lugar

Administración de Hacienda o Delegación de la Agencia Estatal de la Administración tributaria correspondiente al domicilio fiscal de la empresa.

TRÁMITES EN DELEGACIÓN PROVINCIAL HACIENDA AEAT

El modelo 036 (Declaración censal de alta, modificación y baja en el Censo de Empresarios, Profesionales y Retenedores) o el 037 (misma función que el 036, pero más simplificado).

Ciertamente, el modelo 036 es el que suele usarse para darse de alta en el régimen de autónomos, pues es mucho más completo, mientras que el 037 es más común cuando hay que modificar o informar de algunos datos nuevos. Si acceden al enlace del modelo 036, verán que no es fácil de rellenar, por lo que la mejor solución es pedir información a la Agencia Tributaria de cómo hacerlo. El 036 incluye en sí mismo el alta en el IAE (Impuesto de Actividades Económicas). Hasta no hace muchos años, este trámite se llevaba a cabo de forma independiente, pero gracias a este formulario, en el momento de comunicar a Hacienda los datos de la sociedad, ya se puede indicar la actividad o actividades a realizar sin necesidad de presentar más documentos. A no ser que tu cifra de negocio sea superior a un millón de euros, en ese caso sería necesario presentar también el modelo 840. See more at: http://blog.infoempleo.com/blog/2011/04/26/como-me-doy-de-alta-como-autonomo/#sthash.Q2NNiQQ9.dpuf

Básicamente, el modelo 036 recoge los datos del trabajador autónomo, el domicilio social y fiscal, la actividad que va a desarrollar y la fecha de inicio de la actividad. Siempre es interesante darse de alta como autónomo en el inicio de un trimestre o, como mínimo, al comienzo del mes, pues la cuota mensual del trabajador autónomo no se paga de forma fraccionada, es decir, que se cobrará el mes completo a quien se dé de alta el día 1 y a quien lo haga, por ejemplo, el día 26.

Buscar epígrafes IAE o CNAE: http://www.iberaval.es/nconversor.asp

Sin duda, los dos aspectos más importantes a la hora de rellenar el 036 son los relativos al epígrafe de la actividad en la que va a trabajar (Ver listado epígrafes IAE 2011) y el régimen de autónomos al que se va a acoger: estimación directa normal/simplificada o módulos (estimación objetiva), pues depende de lo que rellene, se le aplicarán unos impuestos u otros y, a veces, las diferencias son realmente interesantes.

ACTIVIDAD 1

La Sociedad “RAPIMOVIL, SL.” Fue constituida el día 2 de febrero de 2008, y está domiciliada en c/ Cabezo, 5 – C.P. 30530 Cieza (Murcia). El representante de esta sociedad es: Miliki Milán Muro con N.I.F. 10.333.777 R

La sociedad va a ejercer la actividad de reparación de automóviles, el Epígrafe del IAE es 691.2 y tiene 7 trabajadores asalariados, la fecha de inicio de la actividad es el día 3 de marzo de 2.008. Esta empresa para realizar sus reparaciones paga un alquiler mensual.

Dado que espera tener muy pocos beneficios durante los primeros períodos opta por determinar los pagos fraccionados en cada período: sistema establecido en el artículo 38.3 de la L.I.S. (Ley de Impuesto sobre Sociedades).

Datos de interés:

- Delegación de Murcia.- Código de la Administración de Cieza 30019

- Régimen de estimación en el I.R.P.F.: Estimación directa normal

- Por IVA la actividad está acogida al Régimen especial simplificado

Se pide:

Cumplimenta el Modelo 036 Declaración Censal, de alta, modificación y baja en el Censo de obligados tributarios, para obtener el N.I.F. (Número de Identificación Fiscal) y alta de obligaciones tributarias.

ACTIVIDAD 2

Completa el 037 para iniciar tu actividad como empresario individual

Realiza los trámites para iniciar tu actividad tu actividad en el ámbito laboral como Empresario Individual.

| TRAM 7 DECLARACIÓN CENSAL | TRÁMITES EN DELEGACIÓN PROVINCIAL HACIENDA AEAT |

TRÁMITES EN EL AYUNTAMIENTO |

|

| TRAM 10 LICENCIA DE OBRAS | TRÁMITES EN EL AYUNTAMIENTO |

| TRAM 12 PROTECCIÓN DE DATOS | |

| TRAM 14 ARRENDAMIENTO | |

| TRAM 15 SEGUROS |

MODELO 037 DECLARACIÓN CENSAL SIMPLIFICADA CUMPLIMENTAR

TRÁMITES EMPRESARIO INDIVIDUAL