| Tipo de empresa | Nº socios | Capital | Responsabilidad |

|---|---|---|---|

| Sociedad Agraria de Transformación | Mínimo 3 | No existe mínimo legal | El socio se responsabiliza con todos sus bienes |

| Sociedad de Garantía Recíproca | Mínimo 150 socios participes | Mínimo 10.000.000 euros | Limitada al capital aportado en la sociedad |

| Entidades de Capital-Riesgo | Al menos 3 miembros en el Consejo Administración | Sociedades de Capital Riesgo: Mínimo 1.200.000 €. Fondos de Capital Riesgo: Mínimo 1.650.000 € | Limitada al capital aportado en la sociedad |

|

|---|

| TEMA | ||||||||

| TEMA 1 LA EMPRESA | ||||||||

|

||||||||

| TEMA 3 EL ENTORNO DE LA EMPRESA | ||||||||

| TEMA 4 DESARROLLO DE LA EMPRESA | ||||||||

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA | ||||||||

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO | ||||||||

| TEMA 7 LA FUNCIÓN COMERCIAL | ||||||||

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA | ||||||||

| TEMA 9 LA FUNCIÓN FINANCIERA | ||||||||

El criterio del tamaño para clasificar a las empresas es muy incierto y discutido, ya que la idea de empresa grande, mediana o pequeña depende del sector y del país donde se sitúa ésta; así, una empresa bancaria mediana puede ser grande en el comercio al por menor o una empresa mediana en Estados Unidos puede ser muy grande en España.

Un criterio muy utilizado por su sencillez suele ser el del número de trabajadores. Según este criterio, se denomina microempresas a aquellas empresas que tienen menos de 10 trabajadores, pequeñas si en ellas hay menos de 50, medianas si cuentan entre 50 y 250 trabajadores y grandes si superan los 250 trabajadores.

3 Clasificación de las empresas según la naturaleza de la actividad económica:

|

Para realizar una clasificación de las empresas según la actividad económica a que se dedican utilizamos la agrupación por sectores económicos, de esta forma distinguiremos entre:

- Empresas del sector primario, donde se incluyen las agrícolas, ganaderas, pesqueras y forestales

- Empresas del sector secundario: que abarcan las industrias mineras y extractivas en general, las de producción de energía eléctrica, las empresas químicas, las de construcción y las empresas de manufacturas

- Empresas del sector terciario, sector económico que agrupa a todas las empresas de servicios, hostelería, comercio, reparaciones, comunicaciones, trasporte, banca, seguros , empresas de servicios sociales, dentro de las que incluiremos las educativas y a la sanidad privada, empresas de cultura y ocio, etc.

4 Clasificación de las empresas según el ámbito geográfico:

|

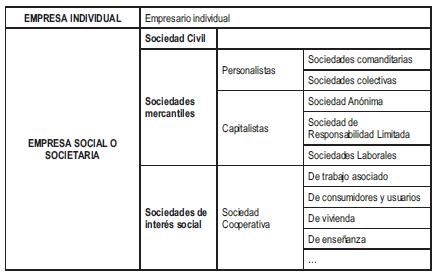

5 Clasificación de las empresas según su forma jurídica:

|

El REGISTRO M ERCANTIL:

Para conseguir cierta seguridad en la actividad empresarial, es preciso que determinadas informaciones sean públicas y respondan a la realidad. La finalidad de los Registros consiste en garantizar que dichas informaciones se presuman veraces y puedan ser conocidas por quienes lo necesiten.

Con el fin de recoger y proporcionar información esencial para la actividad empresarial existe el Registro Mercantil, que es un organismo dependiente del Ministerio de Justicia, en el que:

- se inscriben empresas en el momento de su constitución y otras instituciones, así como determinados actos esenciales de las mismas, determinados por la ley

- Se legalizan los libros de las empresas, se nombran expertos y auditores de cuentas, se depositan los documentos contables y se publica la información que exigen las normas.

El Registro Mercantil es público y sus datos pueden ser consultados por cualquiera, mediante certificación de sus asientos o por simple nota informativa

6 Clasificación de las empresas según su forma jurídica:

|

|

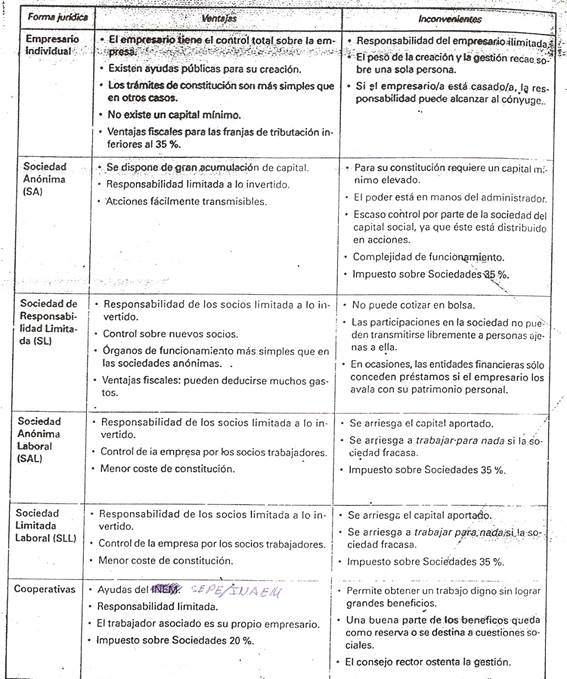

EMPRESARIO INDIVIDUAL es una “organización de capital y trabajo encaminada a la producción de bienes o servicios para el mercado, ejercida por una persona. La Denominación de la empresa es Libre. No hay Capital Mínimo, únicamente el que considere necesario, y totalmente desembolsado. El empresario no se constituye en sociedad, evita trámites legales iniciales pero dado que la Responsabilidad respecto a las deudas de la empresa es ilimitada, y que no existe separación entre el patrimonio de la empresa y el patrimonio personal del empresario, en caso de desequilibrios financieros, el empresario responderá con todo su patrimonio presente y futuro de las obligaciones que contraiga. La Inscripción en Registro Mercantil: no es obligatoria pero si aconsejable (voluntaria), si quiere aprovecharse de sus efectos legales y pedir la inscripción de algún documento.

Ha de distinguirse del concepto de “autónomos”, dado que éste es su Régimen de la Seguridad Social (Régimen Especial de Trabajadores Autónomos) en el que se incluyen además de los empresarios individuales, entre otros, los socios trabajadores de sociedades anónimas o limitadas con más de una tercera parte de la sociedad.

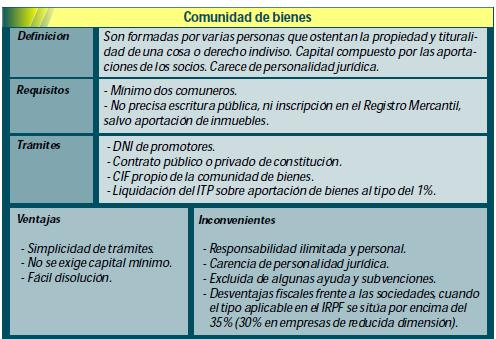

Varios empresarios individuales pueden compartir bienes; por ejemplo, un local, una oficina, etc. En estos casos nos encontramos ante una comunidad de bienes que puede crearse mediante contrato privado o mediante escritura pública (ante notario)

La comunidad de bienes se rige por el contrato que hayan suscrito los comuneros y, en su defecto, por las normas del Código Civil, en el que se establece que: El concurso de los partícipes será proporcional a sus respectivas cuotas. Estas cuotas se presumen iguales, mientras no se establezca lo contrario.

Cada partícipe puede servirse de las cosas comunes, siempre que disponga de ellas conforme a su destino y de manera que no perjudique el interés de los demás ni les impida utilizarlas según su derecho

El Código también establece que todo copropietario puede obligar a los demás a contribuir a los gastos de conservación de la cosa común

El Código Civil establece que cuando dos o más personas se obligan a poner en común dinero, bienes o industria, con ánimo de partir entre sí las ganancias, nos encontramos con una sociedad (civil). Pero esta idea de poner bienes o industria en común y de repartir las ganancias también es propia del Código de Comercio; por tanto, la diferenciación entre las sociedades civiles y las mercantiles es bastante polémica. Podemos asegurar que cualquier sociedad que adopte la forma de sociedad anónima o de responsabilidad limitada tiene naturaleza mercantil, ya que así lo exigen sus respectivas leyes. Además, cualquier sociedad que realice actos de comercio tiene naturaleza mercantil; las restantes serán sociedades civiles.

Las sociedades civiles están formadas por dos o más socios, sin que exista límite mínimo ni máximo de capital; el contrato para su creación se puede hacer en escritura privada o en escritura pública; la segunda se exige si se aportan bienes inmuebles.

La sociedad civil adquiere personalidad jurídica, salvo que el pacto constitutivo permanezca oculto, en cuyo caso funciona como una comunidad de bienes

Frente a las deudas contraídas con otras personas o entidades responde la sociedad, y si su patrimonio no es suficiente, responden los socios, de forma subsidiaria, cada uno en proporción a su aportación, por tanto, se puede afirmar que la responsabilidad de éstos es ilimitada.

En la sociedad civil, la participación en las pérdidas y en las ganancias de cada socio se efectuará conforme al pacto que hayan suscrito, y en su defecto, en proporción a sus aportaciones.

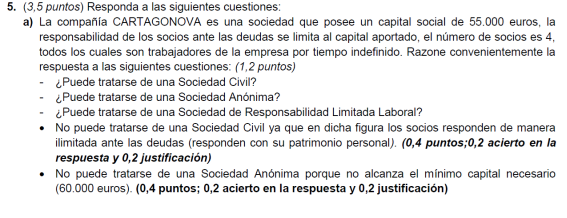

SOCIEDAD ANÓNIMA Sociedad de carácter mercantil, en la que el capital social está dividido en partes alícuotas denominadas acciones, siendo el capital social mínimo de 60000 euros, totalmente suscrito y desembolsado al menos en un 25%. Los socios no responden de las deudas sociales con su patrimonio personal y la acción es la clave de reparto para tener derecho a beneficios y voto.

Órganos de la sociedad: Pueden existir los siguientes órganos:

- Junta General: Máximo órgano de gobierno. Es una reunión de accionistas, debidamente convocada, para deliberar y decidir por mayoría sobre determinados asuntos sociales de su competencia.

- Consejo de Administración o Administradores tiene funciones de gestión y representación de la sociedad.

- Auditores de Cuentas comprueban las cuentas anuales, situación financiera y resultados de la Sdad., así como la concordancia del informe de gestión con las CCAA. No todas las SA tienen obligación de auditar sus cuentas.

SOCIEDAD LIMITADA Sociedad de carácter mercantil cuyo capital social, 3000€ (Se responde por 3000 pero CS min 1 euro para constitución), totalmente suscrito y desembolsado, está dividido en partes alícuotas denominadas participaciones, acumulables e indivisibles que no pueden incorporarse a títulos negociables ni denominarse acciones y cuyos socios, están exentos de responsabilidad personal por las deudas sociales.

Órganos de la sociedad:

- Junta General: Máximo órgano de gobierno. Es una reunión de socios, debidamente convocada, para deliberar y decidir por mayoría sobre determinados asuntos sociales de su competencia.

- Consejo de Administración o Administradores tiene funciones de gestión y representación de la sociedad.

Las cooperativas son sociedades con capital variable y estructura y gestión democrática, que asocian a varias personas que tienen intereses comunes para desarrollar una actividad empresarial. Por ejemplo, en una cooperativa de vivienda, los socios se unen para construir viviendas o locales.

Su principal ventaja es que surge de la unión de personas que se asocian para realizar una actividad económica que sea beneficiosa para todas ellas. Además, su prioridad por el empleo hace que los ajustes necesarios que se producen, cuando los ingresos disminuyen, se realicen a través de una reducción de su participación en los ingresos, pero no a través del despido de parte de los trabajadores.

Las cooperativas carecen de finalidad lucrativa: su objeto es satisfacer las necesidades de sus socios; si se obtienen excedentes (no beneficios, ya que no tratan de ganar dinero) deberán ser repartidos entre los socios en función de las operaciones que realizan y no del capital que aportan.

La denominación deberá incluir necesariamente las palabras “Sociedad Cooperativa” o su abreviatura “S. Coop.”

El capital mínimo de cada cooperativa se fija en los estatutos, pudiendo variar a partir de dicha cifra, según los socios que se incorporen o se den de baja en la misma.

La responsabilidad de los socios por las deudas de la compañía se limita a la cuantía de sus aportaciones, salvo que los estatutos determinen otra cosa, en cuyo caso la responsabilidad puede ser ilimitada.

En las cooperativas distinguimos, cuatro posibles órganos sociales (todos ellos no se dan necesariamente en cualquier cooperativa):

- la Asamblea General: reúne a los socios para deliberar y tomar acuerdos

- El Consejo Rector es el órgano de gobierno, gestión y representación de la cooperativa

- Los Interventores: censuran las cuentas anuales, cuya elaboración es responsabilidad del Consejo.

- El Comité de Recursos: se encarga de resolver las reclamaciones presentadas por los cooperativistas contra las sanciones que les fueren impuestas por el Consejo Rector.

Uno de los inconvenientes que tiene la cooperativa es que los socios pueden no estar dispuestos a realizar inversiones a largo plazo que superen el tiempo que ellos prevén permanecer en la empresa. Además, los cooperativistas, a pesar de que tienen una responsabilidad limitada sobre las deudas sociales, asumen un riesgo alto, ya que los problemas de la empresa pueden dejarlos sin capital y sin trabajo.

SOCIEDAD LABORAL Las sociedades anónimas (Sociedad Anónima Laboral, S.A.L.) o de responsabilidad limitada (Sociedad de Responsabilidad Limitada Laboral, S.L.L.) en las que la mayoría del capital social sea propiedad de trabajadores que presten en ellas servicios retribuidos de forma personal y directa, en virtud de una relación laboral por tiempo indefinido y que ninguno de los socios sea titular de acciones o participaciones sociales que representen más de la tercera parte del capital social, podrán obtener la calificación de Sociedad Laboral cuando concurran los requisitos establecidos en la Ley 44/2015, de 14 de octubre, de Sociedades Laborales ) y beneficiarse de las mismas ventajas (fiscales y preferencia en concursos públicos) que las cooperativas.

Estas sociedades pueden ser de dos tipos: sociedades anónimas laborales (SAL) sociedades limitadas laborales (SLL)

Estas sociedades tienen las mismas características que las sociedades anónimas y sociedades limitadas excepto alguna salvedad que indicaremos.

Para que una sociedad sea calificada como laboral, al menos el 51% de su capital ha de ser propiedad de los trabajadores ligados a la empresa por un contrato laboral indefinido y con jornada completa. Ninguno de los socios puede tener más de un tercio del capital, excepto si hay una administración pública que participe en la sociedad, en cuyo caso puede tener hasta el 49%. Los socios pueden acceder a la propiedad de la empresa mediante la aportación de dinero o de bienes o derechos de contenido patrimonial, y su responsabilidad ante terceros queda limitada a las aportaciones que hayan realizado o comprometido.

En la denominación se deberá añadir las siglas S.A.L. o S.L.L. (que corresponderá a sociedad anónima laboral o sociedad limitada laboral).

En cuanto a las ventajas estas sociedades tienen las mismas que las sociedades anónimas o las limitadas (depende de la clase que sea). Además, el hecho de que la mayoría de sus accionistas sean trabajadores de la empresa hace que el trabajo se convierta en una de sus prioridades.

Una asociación es una persona jurídica que se constituye mediante acuerdo de tres o más personas físicas o jurídicas legalmente constituidas, que se comprometen a poner en común conocimientos, medios y actividades para conseguir unas finalidades lícitas, comunes, de interés general o particular, y que se dotan de los estatutos que rigen su funcionamiento.

Proclamado como derecho fundamental por el artículo 22 de la Constitución Española de 1978, el derecho de asociación se desarrolla en la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación, donde se establece que el derecho de asociación incluye el derecho a la inscripción en el Registro de Asociaciones competente, a los solos efectos de publicidad, que sólo podrá ser denegado cuando no se reúnan los requisitos establecidos en la referida ley orgánica.

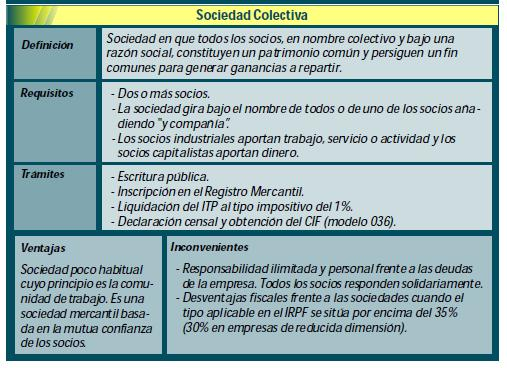

Este tipo de sociedad, como el resto de las que estudiamos seguidamente, se incluye dentro de las sociedades mercantiles.

La sociedad colectiva se constituye con dos o más socios, que actúan bajo un nombre colectivo o razón social, aportando capital y trabajo o sólo este último, en los términos en que se hayan comprometido, para conseguir el fin social marcado, respondiendo de forma personal, solidaria y subsidiaria de las obligaciones contraídas por la sociedad.

Este tipo de sociedad es muy frecuente, por ejemplo, en empresas de abogados, arquitectos, etc. estas empresas están integradas por dos o más socios que se unen para desarrollar una actividad común.

La denominación de la sociedad debe estar formada por el nombre de todos los socios, de algunos de ellos o de uno solo, debiéndose añadir, en estos dos últimos casos, al nombre o nombres que se expresen las palabras “y compañía”.

La ley no exige una cifra mínima ni máxima para el capital con el que se constituye la sociedad, incluso, una persona que no tiene nada puede hacer frente a los primeros gastos con dinero prestado.

En las sociedades colectivas pueden existir dos clases de socios: los capitalistas y los llamados industriales; ambos son socios colectivos. Los socios primeros aportan a la sociedad bienes de activo (dinero, derechos, bienes), además de trabajo. Los segundos, por el contrario, sólo colaboran con su trabajo, sin aportar capital.

Cada socio cuenta con un número determinado de participaciones en el capital de la empresa, que guarda relación con sus aportaciones a la misma, conforme al pacto establecido para su creación. Las participaciones en el capital de la entidad figuran en la escritura social y, para su transmisión, que supone una modificación de ésta, se requiere el consentimiento unánime de todos los socios.

Dichos socios participan en los beneficios de la sociedad según hayan acordado en la escritura de constitución; si no se ha pactado nada al respecto, cada uno de ellos lo hará en proporción a su aportación, percibiendo los industriales lo mismo que el socio capitalista que menos participe.

En lo referente a las deudas contraídas por las sociedades colectivas, los socios responden de forma subsidiaria; esto es, responden con sus patrimonios personales si no lo hace la sociedad, y solidaria, es decir, que cada socio puede llegar a responder del total de la deuda, susceptible de ser exigida a cada uno de ellos. Por tanto, se puede afirmar que la responsabilidad de los socios colectivos es ilimitada.

La ley exige que la constitución de las sociedades colectivas, como la de los restantes tipos de sociedades, se realice en escritura pública que debe inscribirse en el Registro Mercantil.

Los administradores de las sociedades son las personas a quienes habitualmente se encomienda la gestión y la representación de la empresa. Los actos de gestión hacen referencia al ámbito interno de la entidad (decisiones sobre organización, diseño de políticas comerciales, decisiones de inversión, etc.); la representación se refiere a la relación de la sociedad con terceros: firma y ejecución de contratos, acciones judiciales y reclamaciones, etc.

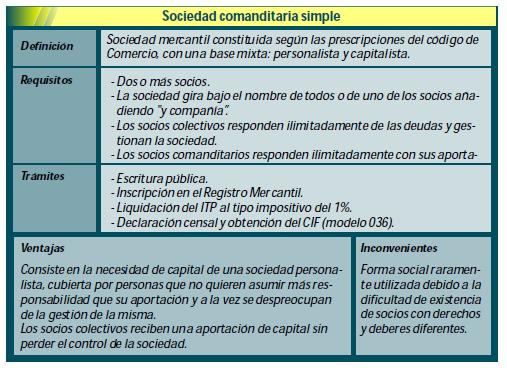

Es una variedad de la sociedad colectiva. La diferencia fundamental entre ambas está en los socios que las componen. Al igual que en la sociedad colectiva, en la comanditaria existen unos socios colectivos que cuentan con los mismos deberes y obligaciones que los de la sociedad colectiva; pero, además, hay unos socios comanditarios que tan solo aportan capital a la sociedad.

La denominación de las sociedades comanditarias estará formada por el nombre de todos los socios colectivos, de alguno de ellos o de uno sólo, debiendo añadirse, en estos dos últimos casos, al nombre o nombres que se expresen, las palabras “y compañía”, y en todos, las de “Sociedad en comadita”

Los socios colectivos responden subsidiaria, solidaria e ilimitadamente de las deudas de la sociedad, y los comanditarios sólo responden por las aportaciones realizadas o comprometidas.

La ley no señala límites inferiores ni superiores para la cuantía del capital de estas entidades, por lo que existe plena libertad para fijar dicha cifra en la escritura de constitución.

Los socios comanditarios no pueden intervenir en la administración de la compañía ni incluir su nombre en la razón social, al contrario de lo que sucede con los socios colectivos. Como contrapartida a esta prohibición, aquellos socios pueden dedicarse a título personal a la misma actividad que desempeña la empresa, lo que no está permitido a los socios colectivos.

constituciónde las sociedades comanditarias simples se realiza en escritura pública que debe inscribirse en el Registro Mercantil.

Las características generales son prácticamente comunes con las de la sociedad comanditaria simple. Se diferencian en lo siguiente:

- La participación de los socios comanditarios (que sólo aportan capital) está representada por acciones, que son partes alícuotas (iguales) del capital. Por este motivo, se les aplica la normativa de las sociedades anónimas y deben tener un capital mínimo de 60.101,21 €, que en el momento de la constitución de la sociedad debe estar totalmente suscrito y desembolsado en, al menos, un 25%.

- El número de socios comanditarios ha de ser como mínimo de tres y, por los menos, un socio colectivo que es el que se encarga de la gestión de la empresa.

| 1 FINANCIACIÓN A LARGO PLAZO | |||

| 1.1 CRÉDITO | 1.2 HIPOTECA | 1.3 PRÉSTAMO | 1.4 EMPRÉSTITO |

|

1.6 RENTING | 1.7 AMPLIACIÓN DE CAPITAL | 1.8 AUTOFINANCIACIÓN |

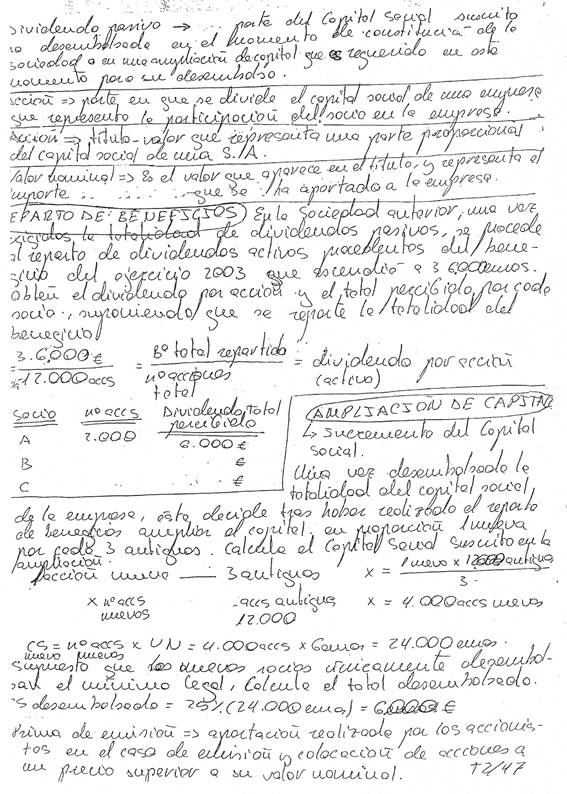

DIFERENCIAS ENTRE ACCIONES Y OBLIGACIONES

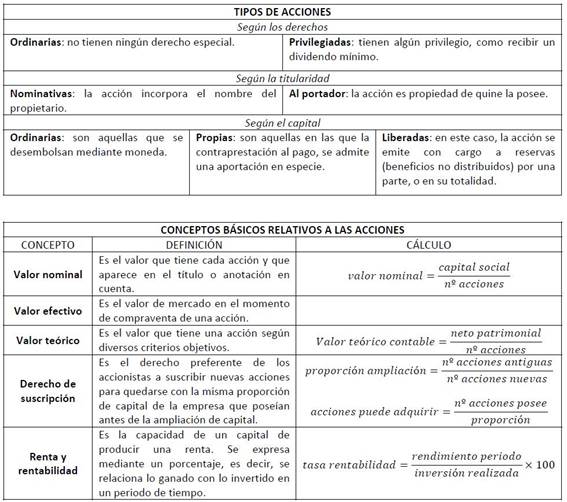

Las obligaciones tienen algunas similitudes con las acciones. Por ejemplo, ambas son fuentes de financiación para la empresa (las acciones son una fuente de financiación propia y las obligaciones son una fuente de financiación ajena) y ambas son alternativas de inversión para los ahorradores (las acciones son títulos de renta variable, cuya rentabilidad depende de la plusvalía por la venta y el rendimiento por reparto de dividendos, las obligaciones son títulos de renta fija cuya rentabilidad queda establecida en el momento de la emisión del empréstito por parte de la sociedad). Sin embargo, sus principales diferencias serían las siguientes:

· En cuanto al rendimiento. Las obligaciones producen unos rendimientos periódicos y constantes (intereses) conocidos de antemano, con independencia de los resultados obtenidos por la empresa, mientras que el rendimiento de la acción está en función de los resultados obtenidos por la empresa. Las acciones nunca podrán ser emitidas por bajo el valor nominal, las obligaciones sí.

· En cuanto al reembolso. Las obligaciones son reembolsadas a su vencimiento. Este vencimiento es fijo o se fija el mecanismo para determinarlo. Las acciones, por el contrario, no son reembolsables y solamente cuando se liquida la sociedad, el accionista percibe su cuota de liquidación.

· En cuanto al riesgo. Los obligacionistas corren el riesgo de insolvencia o quiebra de la sociedad. El accionista está ligado a la suerte de la sociedad y, en caso de quiebra, recuperará su inversión después de que lo haya hecho el obligacionista. Por tanto, el riesgo de la acción es mayor que el riesgo de la obligación.

· En cuanto al derecho que otorgan. Las acciones dan derecho a participar en la gestión de la sociedad, mientras que las obligaciones, en general, no otorgan ese derecho. Los accionistas son propietarios de la empresa, los obligacionistas son acreedores de la empresa.

Las acciones y participaciones

1.1. La acción y la participación como parte del capital social. Mientras que en la SA el capital social se divide en acciones, en las sociedades limitadas se divide en participaciones sociales. La parte que corresponde a cada acción o participación en el capital constituye el denominado valor nominal.

El valor nominal es de libre determinación por cada sociedad, al no establecer la Ley ningún importe máximo ni mínimo. Lo más habitual es que todas las acciones y participaciones de una sociedad tengan el mismo valor nominal, pero no necesariamente.

Una sociedad nunca puede emitir acciones o crear participaciones por debajo de su valor nominal (art. 59.2 LSC), de tal forma que éste marca la aportación mínima que puede exigirse por la suscripción. En cambio, es posible emitir las acciones o participaciones con prima (art. 298.1 LSC), es decir, a un precio superior al importe nominal, a fin de compensar la dilución patrimonial que pueden experimentar los antiguos socios como consecuencia de un aumento de capital. Tanto las acciones como las participaciones sociales son indivisibles (art. 90 LSC).

1.2. La acción y la participación como expresión de la condición de socio La condición de socio va indisolublemente unida a la titularidad de la acción en la SA y de la participación en la SL. Los derechos del socio son:

- El de participar en el reparto de las ganancias sociales.

- El de participar en el reparto del patrimonio resultante de la liquidación.

- El derecho de suscripción preferente en la emisión de nuevas acciones o el de asunción preferente en la creación de nuevas participaciones.

- El de asistir y votar en las juntas generales.

- El de impugnar los acuerdos sociales.

- El derecho de información.

1.3. La representación de las acciones y participaciones La principal diferencia entre las acciones y las participaciones radica en la forma de representación de unas y otras. En las SA las acciones pueden estar representadas por medio de títulos o de anotaciones en cuenta, teniendo en ambos casos la consideración de valores mobiliarios (art. 92.1 LSC) o, por emplear la categoría propia del mercado de valores, de valores negociables (art. 2 LMV). En cambio, en las SL se prohíbe que las participaciones sociales puedan estar representadas mediante títulos o anotaciones en cuenta o denominarse acciones, no teniendo tampoco el carácter de valores (art. 92.2 LSC).

EJERCICIO 2

2020 ORDINARIA

EJERCICIO 4

2020 EXT

EJERCICIO 6

EJERICIO 8

EJERICICIO 10

2022 EXT

2022 EXT

ACTIVIDAD 12

CASO A

CONSTITUCIÓN SOCIEDAD

CASOS B

CASOS C

CASOS D

11.- Uno de los socios de la cooperativa Semo aportó a ésta la cantidad de 50.000 euros. Su patrimonio individual supera en diez veces dicha aportación. Si en la cooperativa se producen deudas por 200.000 euros, razona con qué cantidad habrá de responder el socio.

12.- Clasifica las siguientes empresas según el sector de actividad al que pertenecen.

Carbonell, El Corte Inglés, Volkswagen, Carrefour, Hoteles Sol Meliá, Conservas Calvo, salinas de Torrevieja, minas de Almadén.

13.- Explica por qué una empresa individual puede tener dificultades de crecimiento. Señala también las ventajas y los inconvenientes que puede presentar.

14.- El Sr. Jaime Cánovas es el propietario de Carnicería Cánovas. Ha invertido 40.000 euros en la adquisición del local y 20.000 euros en la compra de maquinaria. Además, es propietario de su vivienda, valorada en 150.000 euros. A raíz de su actividad empresarial ha contraído unas deudas de 120.000 euros. Explica con qué bienes tendrá que responder ante los acreedores.

15.- Explica las diferencias entre un socio colectivo y un comanditario.

16.- El Sr. Cánovas es un socio comanditario de una empresa en la que ha invertido 60.000 euros. La empresa en cuestión tiene, en estos momentos, un patrimonio valorado en 100.000 euros y unas deudas de 500.000 euros.

18.- Tres socios consideran la posibilidad de fundar una sociedad limitada. La aportación de cada socio sería de 4.000 euros. Da tu opinión sobre los siguientes hechos relacionados con la empresa:

- Uno de los socios (socio A) cree que una aportación inicial de 4.000 euros por socio es muy elevada. Propone rebajarla a 1.500 euros.

- El socio B que es propietario de un piso, valorado en 100.000 euros, no está seguro de formar parte de la sociedad. El piso, que heredó de sus padres, es su única propiedad y tiene miedo de perderlo si la empresa va mal y debe hacerse cargo de la parte de deudas que le correspondan.

- Una vez constituida la sociedad, y por desavenencias con sus socios, El socio C decide dejarla y transmitir su participación a un primo suyo.

19.- La empresa “CHATARRAS Y ESCOMBROS, S.A.L.”, dedicada al tratamiento de residuos metálicos, tiene un capital social de 250.000 euros. La señora Patricia Moreno tiene acciones por un importe de 30.000 euros y propone a otro socio, Julio Torres, comprarle su parte, de 50.000 euros.

-Asesora a la señora Moreno sobre esta operación.

20.- Mueble S.A., empresa productora de muebles, ¿es una empresa de servicios? Razona tu respuesta.

21.- Diferencias entre una sociedad colectiva y una sociedad comanditaria simple.

22.- Una sociedad dedicada a la fabricación de calzado, formada por tres socios llamados A, B y C, funciona con el nombre “A y B, S. Com”. ¿De qué tipo de sociedad se trata? ¿Es correcto el nombre social?

23.- ¿Puede convertirse una sociedad limitada en una sociedad anónima? Explica qué habría que hacer.

24.- Imagina que eres socio de una sociedad anónima y hubieses adquirido una parte del capital social que asciende a 5.000 euros. En pago de dicha parte has entregado una máquina valorada en 3.000 euros. La sociedad pasa por dificultades económicas y tiene una deuda de 30.000 euros y solo dispone de 20.000. ¿Tendrías tú que aportar alguna cantidad para pagar esa deuda?

25.- Describe algunas de las previsiones que tiene que realizar el empresario de acuerdo con la teoría de Knight.

28.- Los socios A,B,C, forman una Sociedad colectiva, y el riesgo de su negocio ha aumentado considerablemente en los últimos tiempos. ¿Qué consejo les podrías dar?

30.- Clasifica los tipos de sociedades mercantiles.

37.- ¿Cómo responde el comerciante individual de las deudas de la empresa?

40.- ¿Debe inscribirse obligatoriamente el empresario individual en el registro?

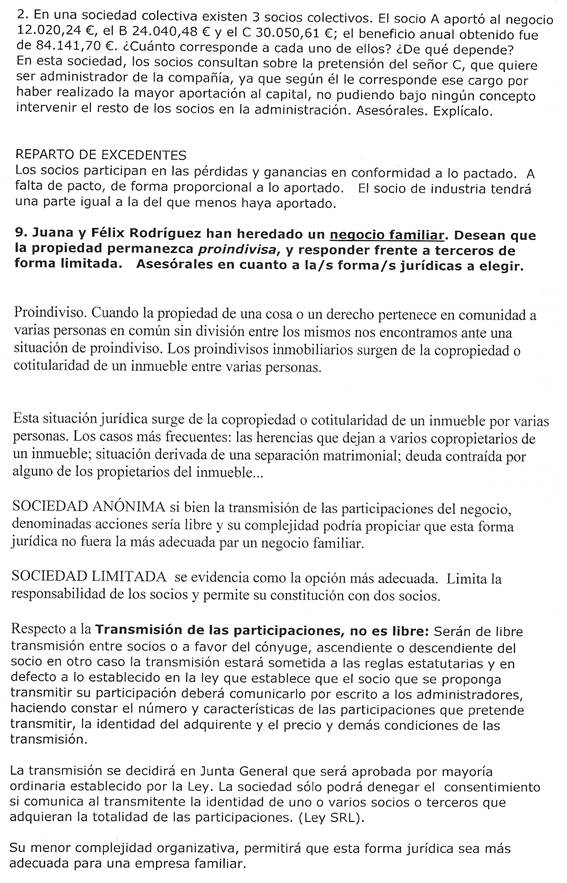

43.- En una sociedad colectiva existen tres socios colectivos. El socio A aportó al negocio dos millones, el B cuatro y el C cinco; el beneficio anual obtenido fue de catorce. ¿Cuánto corresponde a cada uno de ellos?

44- ¿Pueden transmitirse libremente las participaciones los socios colectivos? Razona tu respuesta.

46.- En la Sociedad del ejercicio 13 los socios consultan sobre la pretensión del señor C, que quiere ser administrador de la compañía, ya que según él le corresponde ese cargo por haber realizado la mayor aportación al capital, no pudiendo bajo ningún concepto en intervenir el resto de los socios en la administración . Asesórales. Explícaselo.

47.- ¿Puede implicar a la sociedad la actuación de un socio no representante?

48.- ¿Cómo responden los socios comanditarios de las deudas sociales?

49.- Una sociedad comanditaria se va a constituir con los siguientes socios: A, B y C, socios colectivos; D y E socios comanditarios. Pretenden denominar a la empresa "C y E y Cía. Sdad. en Comandita". ¿Qué dirías a estos socios?

50.- A y B cuentan con 3 millones de ptas. y quieren formar una sociedad para explotar un bar, pero no desean correr el riesgo de perder más que su aportación al negocio, si las cosas van mal. ¿Qué tipo de sociedad les aconsejarías y por qué?

51.- D. Constantino Viñuelas y sus tres hijos quieren formar una sociedad dedicada a la carpintería; aportan para ello bienes y dinero por valor de 75 millones. A pone una serie de condiciones a sus hijos para formar sociedad con ellos: que sólo arriesguen el patrimonio que ponen en el negocio, que en la denominación de la sociedad aparezca el nombre de Viñuelas, que en el caso de que alguno de los socios quisiera salir del negocio, los otros pudieran comprar su participación para evitar, de esta forma, la entrada de personas ajenas a la familia. Asesora a la familia Viñuelas sobre qué sociedad les conviene formar y cuáles son los requisitos de su constitución.

52.- D.Juan Curcuas, D. Saif al Dawlah (naturalizado español) y D. Basilio Ragusa quieren formar una sociedad limitando su responsabilidad, pero con la condición de que la persona que se encargue de la administración responda ilimitadamente con todos sus bienes, ya que estiman que el administrador es el corazón del negocio. ¿Qué clase de sociedad les aconsejarías?.

53.- A quiere iniciar un negocio de ferretería, él sólo, pero limitando su responsabilidad a la aportación. Un amigo le ha comentado que tras la nueva Ley de S.R.L. no tiene ningún problema, ya que puede constituir una sociedad de responsabilidad limitada aunque no tenga otros socios, ¿Es cierto el comentario? Asesórale.

54.- En una S.A. quieren que se encarguen de la administración cinco personas. ¿Cómo pueden constituir el órgano de administración?

55.- El señor A nos consulta sobre la posibilidad de constituir una S.A. con un amigo, en escritura privada, con el fin de economizar los gastos de notario y registro, ya que quiere economizar. ¿Qué le aconsejarías?

56.- ¿Se puede reunir la Junta General de una S.A. sin convocatoria previa?

58.- Si el capital y las reservas de una S.A. ascienden a 100 millones de ptas, siendo el nº de acciones emitidas 5.000 ¿ A cuánto asciende el valor contable de la acción?

61.- En una S.A. el capital social es el mínimo legal y las reservas acumuladas en los años de funcionamiento han sido dos veces el capital . El nº de socios es de 20 con aportaciones iguales ¿ Cuanto han aportado cada uno? ¿ Cuánto vale teóricamente su aportación?.

63.- ¿En qué consisten los dividendos pasivos? ¿Pueden existir en las S.R.L.?

66.- Se plantea la constitución de una S.A.L. con la condición de que uno de los trabajadores posea un 50% del capital ¿Es posible?

67.- Se quiere constituir una S.A.L. con un capital de 20 millones, de los cuales 12 serían aportados por D. Miguel Ceruliano, que no trabajará en la misma; el resto de capital se asumirá por 4 socios trabajadores a parte iguales. También proyectan contratar otros 4 trabajadores fijos que no tengan condición de socios. Realiza un comentario sobre este proyecto.

71.- D. Timoteo Eluro, socio de una cooperativa, aportó a la misma 3 millones; su patrimonio personal supera 20 veces su aportación. ¿Con qué cantidad responde D Timoteo de las deudas de la cooperativa? ¿De qué depende su responsabilidad?

74.- ¿En qué registro se inscriben las cooperativas?

77.- Un amigo nos asegura que los trámites de una S.A.L. son idénticos a una S.A. ¿Qué opinas?

78.- Si el capital de una S.A.L. en manos de los socios trabajadores, por diversas circunstancias queda reducido a un 40% del total ¿qué ocurre con la S.A.L.? ¿Pierde su personalidad jurídica?

79.- Arturo está considerando la posibilidad de abrir un taller de reparación de automóviles como único socio, contratando a los trabajadores necesarios. ¿Qué formas jurídicas puede adoptar? ¿Qué ventajas e inconvenientes tienen cada uno de ellos?

83.- Jose Antonio y Jose Luis son los dos socios fundadores de una S. Co., para ellos trabaja Juan. Un día estos dos socios fundadores proponen a Juan se una a ellos como socio. ¿Qué le aconsejarías a Juan?.

¿Y si la sociedad fuese una S. A.?

84.- El capital social de una Renault S. A. está compuesto por 100000 acciones con un valor norminal de 10 euros por acción.

Durante el ejercicio de 2000 obtuvo unos beneficios de 100000 euros, de los cuales se acordó, en la Junta General el reparto de 50000 euros en forma de dividendos.

Alberto es uno de los socios y posee 500 acciones de la misma. Obtener:

a) Cuál es el capital social de Renault, S.A.

b) El importe de los dividendos que percibirá el Sr. Alberto.

85.- Un grupo de tres personas decide constituir una sociedad anónima, para lo que cada uno de ellos se compromete a suscribir acciones por valor de 5 millones de u.m. El desembolso inicial de cada uno de ellos es el mínimo exigido por la ley. Obtener la aportación inicial de cada uno de los socios.

86.- La sociedad taller S.A. con un capital social de 1000 miles de euros, compuesto de 100.000 acciones, decide ampliar el mismo en una proporción de una acción nueva por cada cinco antiguas.

a) Calcular el valor de la aportación inicial si se desembolsa el mínimo legal.

- Calcular el valor de la aportación inicial si se desembolsa el mínimo legal y la ampliación se realiza al 110 %.

- Calcular el valor de la aportación inicial si se desembolsa el mínimo legal si deben adquirir 5 derechos de subscripción a 1 euro cada derecho. Ampliacón al 100%.

89.- Indica que forma jurídica pueden adoptar las siguientes empresas:

EMPRESA 1

Capital 90.000 € 6 socios

Vende fruta al por mayor Responsabilidad limitada

Libre compraventa del capital

EMPRESA 2

Capital 6.000 € 5 socios

Un socio tiene 2.400 € del capital Responsabilidad limitada

4 socios trabajadores fijos poseen 3.600 € del capital

EMPRESA 3

Capital 65.000 € 12 socios

Unos socios aportan dinero y trabajo y otros solo dinero

La responsabilidad no es la misma para todos los socios

EMPRESA 4

Capital variable con un mínimo de 6.000 €

5 socios Responsabilidad depende de lo que digan los estatutos

EMPRESA 5

Capital 90.000 € 20 socios (algunos trabajadores)

Los 8 socios no trabajadores poseen el 40% del capital

CASOS E

CONSTITUCIÓN DE SOCIEDADES ANÓNIMAS

EJERCICIO 1:

Para crear una S.A., se necesita un capital de 200.000,00 €. Como un sólo socio no dispone de esa cantidad, se reúnen varios amigos para aportarla. Se divide ese capital en partes iguales de 100,00 € cada una. ¿Cuántas partes o acciones formarán ese capital?

EJERCICIO 2:

Una vez conocido el número de acciones que forman el capital de la S.A. del primer ejercicio, los socios comienzan a comprarlas (suscribirlas). Cada uno suscribe la siguiente proporción:

1.- D. Luis Prieto, el 15%.

2.- D. Antonio López, el 35%.

3.- D. Carlos Manzano, el 20%.

4.- D. Fernando Puig, el 10%.

5.- Dª María Lucas, el 12%.

6.- D. Blas Navarro, el 8%.

SE PIDE:

¿Cuántas acciones comprará cada uno?

EJERCICIO 3:

Se quiere formar una S.A. con un capital de 350.000,00 €. Se dividirán éste en acciones de 200,00 € c.u. para ponerlas a disposición de los socios que quieran comprarlas. ¿Cuántas acciones formarán ese capital?

Cinco socios están interesados en comprar esas acciones, pero cada uno adquiere distintas cantidades. El Sr. López, compra o suscribe el 30% de ellas. El Sr. Martín suscribe el 20%. El Sr. Lorente el 15%. El Sr. Castillo suscribe el 12%. Y el Sr. Lucas el resto hasta completar el total.

¿Cuantas acciones suscribe cada uno? ¿Cuanto capital tienen que aportar? En el momento de la compra, deben desembolsar el 25% de su importe, ¿cuanto dinero entregan? ¿Cuanto les queda pendiente de entregar? (A esta última cantidad se le llama dividendo pasivo).

Para este ejercicio, utilizad el siguiente estadillo:

SOCIO |

Nº ACCIONES |

CAPITAL |

CAPITAL |

DIVIDENDO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

EJERCICIO 4:

El capital social de la empresa RIERA, S.A., se fija en 500.000,00 €, representado por 25.000 acciones de igual valor nominal. El porcentaje de participación de los socios fundadores es el siguiente:

- Andrés Navalón ................... 35%

- Juan Romero ...................... 30%

- Antonio Llamas ................... 20%

- Emilio Aguilar ................... 15%

Se pide:

1. ¿Cuál es el valor nominal de cada acción?

Sabiendo que suscribir equivale a comprar, os pregunto:

2. ¿Cuántas acciones suscribe cada socio?

3. ¿Cuánto cuestan las acciones que suscribe cada socio?

4. Sabiendo que el capital desembolsado es el que ya se ha pagado, y que cada socio ha pagado el mínimo exigido por la ley, consultad los apuntes y decid:

5. ¿Cuánto ha pagado cada socio para poder constituir la Sociedad?

6. ¿Cuánto les queda pendiente de pagar a cada uno?

EJERCICIO 5:

Se quiere constituir la Sociedad Anónima Teymar, con un capital de 240.000,00 €, dividido en acciones de 20,00 € cada una.

- ¿Cuantas acciones componen este capital social?

Sus socios suscriben cada uno lo siguiente:

. D. Julio Fuentes Romero: el 14% del total.

. Dª Luz Carrasco Sanz: el 19% del total.

. D. Carlos Font Cantero: el 12% del total.

. D. Lucas Alcalá Pons: el 9% del total.

. Dª Carmen Prats Aguirre: el 10% del total.

. D. Arturo Soria López: el 15% del total.

. D. Luis Roca Mulero: el 13% del total.

. D. Carmelo Pérez Pi: el 8% del total.

SE PIDE:

- ¿Cuántas acciones suscribió cada uno?

- ¿Cuanto costó esta compra a cada uno de los socios?

- Sabiendo que cada uno paga en el momento de la constitución el 25% marcado por la Ley, ¿Cuanto desembolsó cada uno en ese momento?

- ¿Cuánto queda pendiente de desembolsar a cada uno?

ESTADILLO A UTILIZAR PARA LOS CÁLCULOS DE CONSTITUCIÓN DE LA SOCIEDAD ANÓNIMA.

SOCIO |

Nº |

CAPITAL SUSCRITO |

CAPITAL DESEMBOLSADO |

DIVIDENDO PASIVO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTALES |

|

|

|

|

EJERCICIO 6:

Al finalizar el ejercicio económico, la empresa del ejercicio nº4 ha obtenido 70.000,00 € de beneficio.

Se pide:

- ¿Cuánto tendrá que pagar la empresa por el impuesto sobre sociedades, sabiendo que este supone el 35% del beneficio?

- ¿Cuánto beneficio queda para repartir entre los socios como dividendo activo?

- ¿Cuánto corresponderá a cada acción?

- ¿Cuánto quedará para cada socio?

- ¿Cuánto retendrá Hacienda a cada socio por el impuesto sobre el rendimiento del capital mobiliario, sabiendo que éste supone el 25% del total?

- ¿Cuánto queda libre para cada socio?

EJERCICIO 7:

Al finalizar el ejercicio económico la empresa del ejercicio nº5 ha obtenido 120.000,00 € de beneficio.

Se pide:

- ¿Cuánto tendrá que pagar la empresa por el impuesto sobre sociedades, sabiendo que este supone el 35% del beneficio?

- ¿Cuánto beneficio queda para repartir entre los socios como dividendo activo?

- ¿Cuánto corresponderá a cada acción?

- ¿Cuánto quedará para cada socio?

- ¿Cuánto retendrá Hacienda a cada socio por el impuesto sobre el rendimiento del capital mobiliario, sabiendo que éste supone el 25% del total?

- ¿Cuánto queda libre para cada socio?

ACTIVIDAD 5

2Cuáles son las características del empresario individual

ACTIVIDAD 6

1Cuáles son las características del sociedad de responsabilidad limitada

2Cuáles son las características de sociedad anónima

ACTIVIDAD 7

Cuáles son las características de sociedad laboral

Cuáles son las características de sociedad cooperativa.

ACTIVIDAD 10

CUADRO DE FORMAS JURÍDICAS INAEM

COMPLETA EL SIGUIENTE

| RESPONSABILIDAD | NÚMERO DE SOCIOS | CAPITAL SOCIAL | TRIBUTACIÓN | ÓRGANOS | CONSTITUCIÓN | ||||||

| FORMA JURÍDICA | MÍNIMO | MÁXIMO | MÍNIMO | MÁXIMO | DENOMINACIÓN PARTES ALÍCUOTAS | IMPUESTO | TIPO | DE LA SOCIEDAD | ESCRITURA PÚBLICA | REGISTRO | |

EMPRESARIO INDIVIDUAL

|

|||||||||||

SOCIEDAD CIVIL

|

|||||||||||

S. DE RESPONSABILIDAD LIMITADA

|

|||||||||||

S. ANÓNIMA

|

|||||||||||

S. ANÓNIMA LABORAL

|

|||||||||||

S. LIMITADA LABORAL

|

|||||||||||

S. COOPERATIVA

|

|||||||||||

ACTIVIDAD 40

1 ¿Qué criterios debemos tener en cuenta para la elección de la forma jurídica de nuestra empresa? ¿Por qué?

2 Describe cada una de estas formas jurídicas

Personas Físicas

Sociedades sin Personalidad Jurídica

Sociedades Mercantiles

Sociedades de Economía Social

Cuadro comparativo de las distintas formas jurídicas

3 Realiza un cuadro comparativo de cada una de las formas jurídicasVentajas e inconvenientes de las distintas formas jurídicas

4 ¿Cuáles son las ventajas e inconvenientes de cada una de las formas jurídicas?

ACTIVIDAD 50 Sois dos socios, queréis fundar una sociedad, de responsabilidad limitada, disponéis de 4000 euros

a ¿Qué formas jurídicas podéis elegir?

b ¿elige una de ellas?

c Indica los cada uno de los trámites de constitución, su descripción y el organismo enel que se realiza.

d Indica cada uno de los trámites de puesta en marcha, su descripción y el organismo en el que se realiza.

ACTIVIDAD 60 Eres un socio, quieres fundar una sociedad de responsabilidad limitada, dispones de 70000 euros.

a ¿Qué formas jurídicas podéis elegir?

b ¿elige una de ellas?

c Indica los cada uno de los trámites de constitución, su descripción y el organismo enel que se realiza.

d Indica cada uno de los trámites de puesta en marcha, su descripción y el organismo en el que se realiza.

ACTIVIDAD 70 Eres un socio, quieres crear tu empresa como empresaria individual.

c Indica los cada uno de los trámites de constitución, su descripción y el organismo enel que se realiza.

d Indica cada uno de los trámites de puesta en marcha, su descripción y el organismo en el que se realiza.

JUEGO 1

JUEGO 2

JUEGO 3

JUEGO 4

JUEGO 5

JUEGO 6

ENCUENTRA LAS PAREJAS

JUEGO 7

JUEGO 8

UNE LAS LÍNEAS

Para empezar debes unir las características con la empresa, para ello has de seleccionar un punto primero y su pareja después, así saldrá la línea:

JUEGO 9

JUEGO 10

QUIÉN ES QUIÉN SOCIEDADES

En este juego, debes eliminar de la pantalla todas las empresas que no cumplan las pistas dadas y dejar solamente la que cumpla las características:

JUEGO 11

JUEGO 12

JUEGO 13

JUEGO 14

JUEGO 20

CARACTERÍSTICAS DE EMPRESAS

En el siguiente juego debes introducir las características de una sociedad determinada:

JUEGO 30

JUEGO 50

COMPLETAR LA TABLA DE CARACTERÍSTICAS

Debes completar la tabla, con las pistas que te dan:

JUEGO 60

QUÉ TIPO DE EMPRESA ELEGIR

En este juego a través de preguntas sobre los datos de tu empresa, se te indicará el tipo de empresa a elegir, entre las siguientes: Empresario individual, sociedad limitada, sociedad anónima y cooperativa.

JUEGO 70

DE QUÉ SOCIEDAD SE TRATA:

A través de pistas debes seleccionar la empresa correcta:

JUEGO 90

JUEGO

100

JUEGO 200

JUEGO 202

JUEGO 206

https://www.cerebriti.com/juegos-de-ciencias/tipos-de-empresas

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|