|

||||||||

|---|---|---|---|---|---|---|---|---|

|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| 1 BALANCE |

| 2 PÉRDIDAS Y GANANCIAS |

| 3 ANÁLISIS FINANCIERO |

| 4 ANÁLISIS ECONÓMICO |

| 5 CONTABILIDAD FINANCIERA |

| 6 PLAN GENERAL DE CONTABILIDAD |

| 7 CICLO CONTABLE |

| 8 CUENTAS ANUALES |

| 9 MARGEN COMERCIAL |

| TEMA 9 LA FUNCIÓN FINANCIERA |

https://www.boe.es/eli/es/o/2022/06/30/jus616

https://www.boe.es/diario_boe/txt.php?id=BOE-A-2021-12437

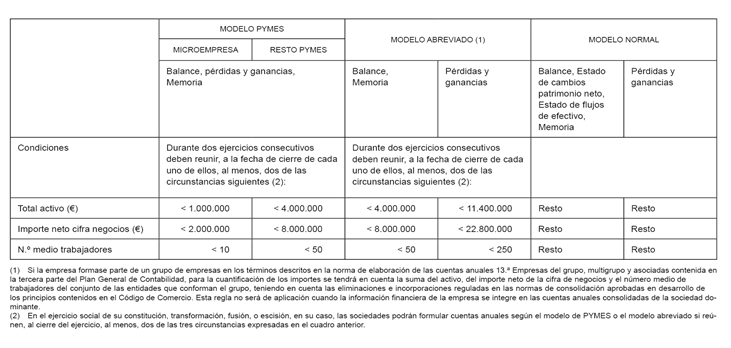

El Plan General de Contabilidad 2008 define tres modelos de estados financieros y memoria denominados PYMES, abreviado y normal.

Cuentas Anuales: modelos, plazos e incumplimiento

- Pyme

- Abreviado

- Ordinario

- Consolidado

- Modelos de Certificación de Acuerdo de Junta

- Documento sobre servicios a terceros

INFORMES FINANCIEROS EMPRESAS COTIZADAS

https://cnmv.es/Portal/consultas/busqueda.aspx?id=25

CUENTAS ANUALES EMPRESAS

REPSOL_CCAA.pdf

DIA_2012.pdf

GRUPO DIA 2016

HOTELES_MELIA_CCAA_2012.pdf

CCAA MAZ 2017

ERCROSS 2017

· Propuesta de Distribución de Beneficios por JL Gallizo

· ¿Cómo buscar Cuentas anuales de empresas en el mundo? por C Serrano

· ¿Cómo buscar Cuentas anuales de empresas en España? por C Serrano

· Buscar Cuentas Anuales de Empresas y ejemplos de Informes de Capital Intelectual

· Estados Financieros Complementarios en el Plan General Contable Español por JL Gallizo

· Los estados financieros complementarios: el Estado de Valor Añadido por JL Gallizo

· El Cuadro de Financiación por J González

· Cuadro de Flujos de Tesorería por J González

· Cuadro de Financiación y Estado de Flujos efectivo consolidados: elaboración y presentación por F Ruiz Lamas ¡nuevo!

Actividad 2

Fuente: MUNDO DE LA EMPRESA BLOG: CONTABILIDAD: LA AUDITORÍA DE LA ANTIGUA PESCANOVA Y EL FALSEAMIENTO DE LAS CUENTAS ANUALES

lunes, 8 de enero de 2018

CONTABILIDAD: LA AUDITORÍA DE LA ANTIGUA PESCANOVA Y EL FALSEAMIENTO DE LAS CUENTAS ANUALES

AÑO 2013: PESCANOVA PRESENTA CONCURSO DE ACREEDORES

A principios de 2013, la compañía pesquera anunciaba que no formularía las cuentas anuales del ejercicio precedente ante la existencia de incertidumbre que impide poder garantizar el principio contable de gestión continuada en relación a los hechos posteriores al cierre de 2012. Meses después la empresa presentaría concurso de acreedores.

En su momento la noticia cogió a todo el mundo por sorpresa: las cuentas anuales depositadas a lo largo de los años anteriores venían presentando una situación de solvencia y rentabilidad; nadie se esperaba que una gran compañía (situada entre las 50 mayores de España), cotizada en bolsa, con una trayectoria y prestigio labrados durante décadas, y que año a año generaba cuantiosos beneficios de forma creciente, pudiera verse de repente en una situación de suspensión de pagos. De hecho, las acciones de Pescanova eran un valor tradicionalmente recomendado por los expertos bursátiles a la hora de invertir.

Las cuentas de 2011 fueron las últimas presentadas oficialmente antes de la entrada en concurso de acreedores de la compañía. Las cuentas de 2012 tuvieron que ser reformuladas tras salir a la luz las irregularidades que a continuación pasaremos a explicar, y tras negarse la empresa a su presentación en un primer momento.

LOS FALLOS DE LA AUDITORÍA DE PESCANOVA

Pescanova (junto a conocidos ejemplos como Gowex, Bankia, Nueva Rumasa ó Abengoa) representa al ya prototípico caso de una gran empresa envuelta en una profunda crisis financiera, y que mediante una mala praxis ("contabilidad creativa") consigue ocultar su verdadera situación patrimonial, burlando todos los controles –incluyendo a los auditores- y engañando a todos los agentes sociales (accionistas, inversores, acreedores, bancos, agentes reguladores, clientes, etc.), dando una apariencia mucho más optimista y que nada tiene que ver con la realidad de su “imagen fiel”.

Estos años de fuerte crisis económica en España han servido para dejar en evidencia y purgar a muchas de nuestras empresas y organizaciones que, llevando una incorrecta gestión y administración de sus negocios, y como consecuencia dependiendo en exceso de la financiación bancaria para poder operar día a día, en el momento en que ésta se ha visto restringida -cuando los bancos han decidido “cerrar el grifo”-, se han venido abajo como castillos de naipes, mostrando al mundo todas sus “miserias” y la falsedad de sus estados contables.

En las cuentas anuales de 2011 Pescanova se presenta con un balance solvente y con unos resultados positivos que mantienen una trayectoria creciente año a año: una cifra de negocio de 1.671 millones de euros (un 7% más que en 2010) y un resultado de 50,4 millones de euros (frente a los 36,2 millones del ejercicio anterior).

Figura: balance consolidado del grupo Pescanova en 2011 según las cuentas anuales oficiales.

Como administrador concursal al frente de Pescanova, Deloitte llegó a declarar que se habían diseñado y ejecutado prácticas contables cuyo objetivo era presentar una deuda financiera del grupo inferior a la real y, consecuentemente, una cifra de resultados superior a los realmente generados.

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|