| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| FINANCIACIÓN |

| 1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

| 2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

| 3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

| 1 INVERSIÓN |

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

| 2 BOLSA |

| 2.1 ANÁLISIS FUNDAMENTAL |

| 2.2 ANÁLISIS TÉCNICO |

| 3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

| 4 AHORRO |

| 5 SEGUROS |

| 6 FRAUDES |

| 7 CRIPTOMONEDA |

| 8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

| 9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

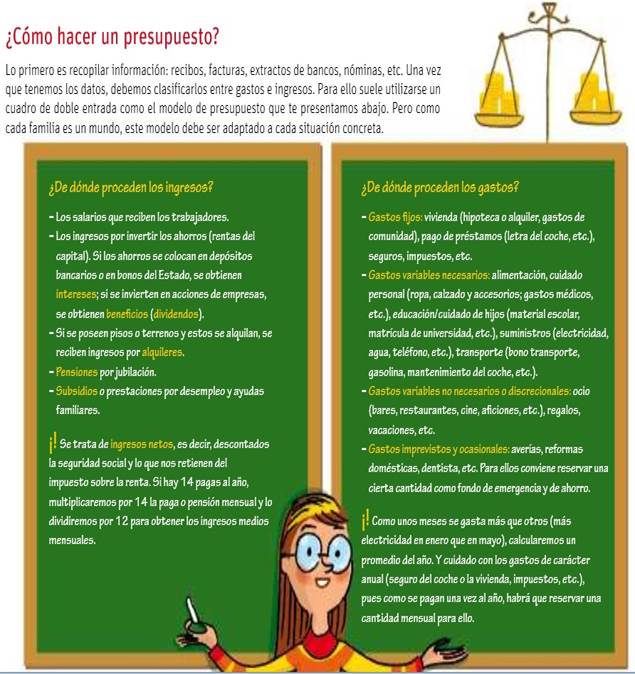

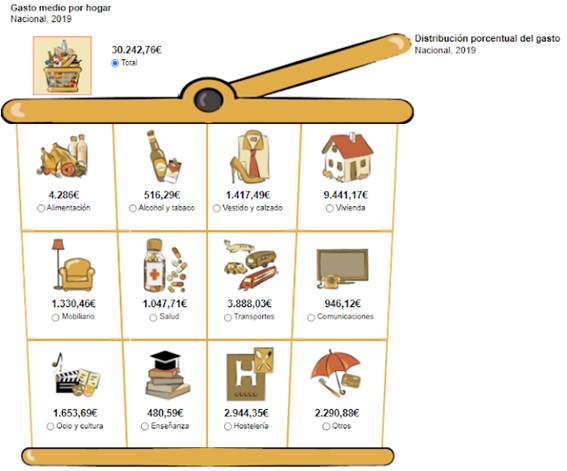

La gestión de la economía personal o familiar requiere un mínimo de cultura financiera. Sin los conocimientos básicos para gestionar sus finanzas de manera responsable e informada, es posible que se presenten dificultades e incluso que pueda verse en momentos determinados sin la liquidez suficiente para afrontar sus gastos corrientes y obligaciones. Incluso aquellas personas que tienen niveles importantes de ingresos pueden experimentar estos problemas, si no hacen una planificación adecuada de sus gastos.

¿PARA QUÉ SIRVE HACER EL PRESUPUESTO FAMILIAR?

Quiere saber:

¿Cuál es su posición económica y en qué gasta exactamente su dinero?

¿Cuánto dinero es preciso para atender las necesidades básicas de su familia?

¿Desea pedir un crédito y no está seguro si podrá afrontar su devolución?

¿Le gustaría tener algo ahorrado pero, con las facturas que hay que pagar cada año, no sabe si esto será posible?

Para responder a estas preguntas u otras similares, tomar el control de su situación económica, hacer un mejor uso de sus ingresos e inculcar el hábito de una gestión económica planificada, es fundamental aprender a elaborar su presupuesto familiar, la herramienta básica que le va a permitir saber los ingresos que reciben y en qué se gastan. Con ello podremos hacer compras más reflexivas y, en general, mejorar la toma de decisiones en cuanto a la gestión cotidiana y a largo plazo de nuestro dinero.

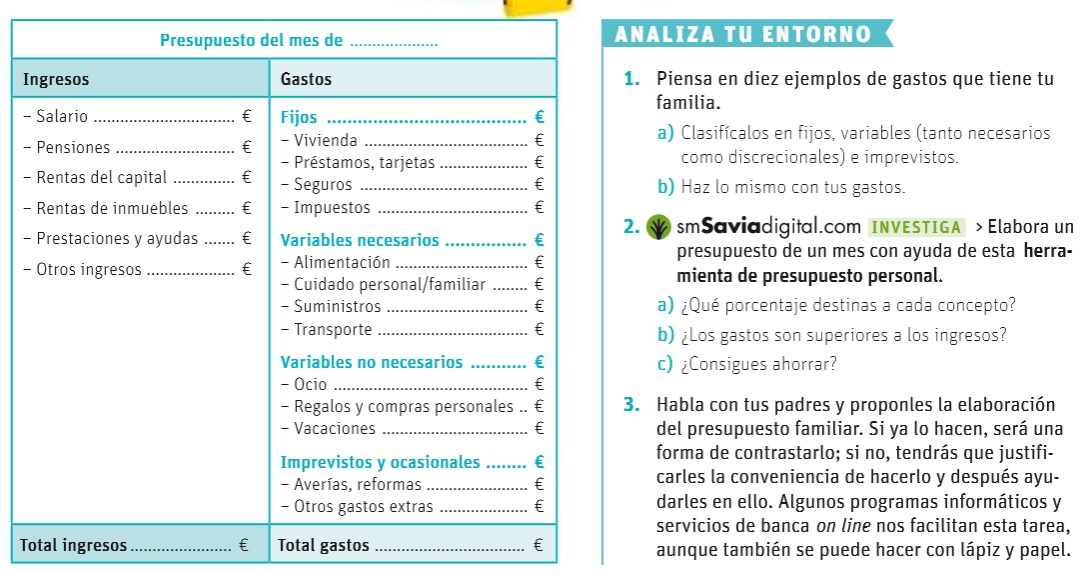

CÓMO DESARROLLAR UN PRESUPUESTO REALISTA

La confección de nuestro presupuesto familiar nos permitirá saber si mantenemos una situación equilibrada entre ingresos y gastos, que es la deseable para la adecuada gestión de nuestras finanzas.

Confeccionar el presupuesto es sencillo. Tome lápiz y papel y vaya incluyendo en cada línea cuáles son sus ingresos y sus gastos. También puede utilizar la herramienta de cálculo del presupuesto que el Ayuntamiento de Madrid pone a su disposición dentro de los contenidos del servicio de Asesoramiento en la gestión de la economía doméstica de la página web corporativa, www.madrid.es/consumo.

Algunos consejos básicos para confeccionar el presupuesto

• Sea realista, no se base en suposiciones, recopile facturas, tiques, extractos bancarios, etc., para poder incluir en el presupuesto las cifras exactas.

• No intente ocultar algunos gastos y clasifíquelos adecuadamente. Anótelos regularmente, al menos una vez al mes.

• Fíjese una meta de ahorro e inclúyala como una línea más del presupuesto.

• Planifique en la medida de lo posible los gastos ocasionales.

• En el caso de gastos importantes con periodicidad superior a un mes, como los seguros o algunos impuestos, consigne cada mes una parte para que en el momento del cargo haya reunido el dinero necesario para afrontar el pago.

• Conserve la prueba de los pagos (tiques, recibos de tarjetas, …).

• Clasifique los documentos. Consérvelos bien ordenados durante el tiempo que pueda necesitarlos como comprobante para hacer valer sus derechos. Consulte nuestra publicación “Facturas y documentos ¿cuánto tiempo conservarlos?” en donde encontrará información útil sobre los plazos de conservación recomendados según el tipo de documento de que se trate.

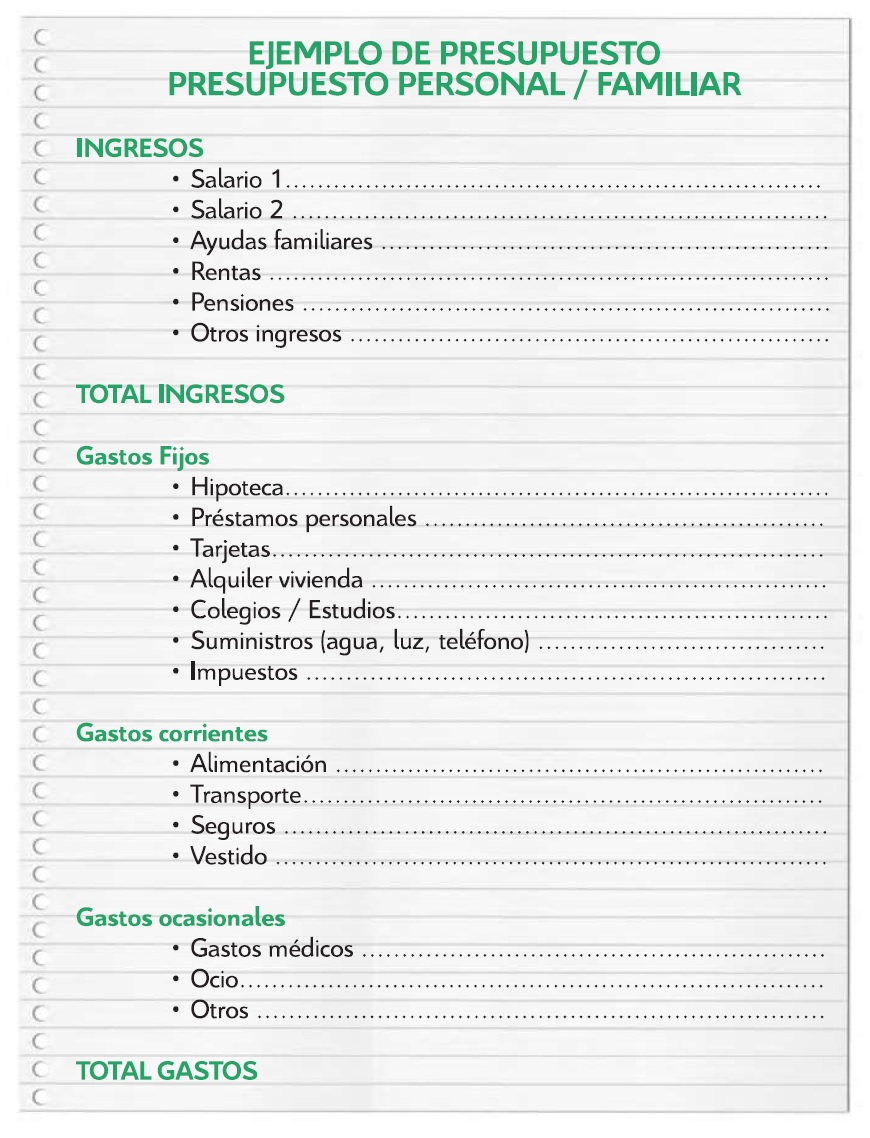

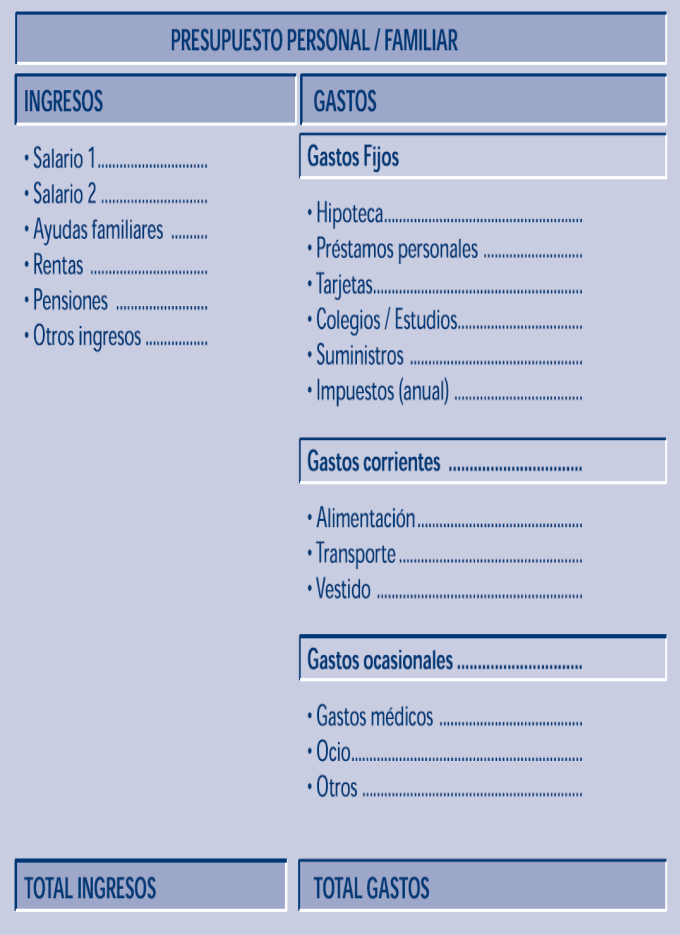

En la primera parte de su presupuesto deben reflejarse cuáles son los ingresos familiares, de carácter fijo o periódico o de carácter ocasional.

INGRESOS |

Ingresos provenientes de la actividad económica de la familia |

Sueldos, salarios |

Pagas extras, propinas, reparto beneficios, etc. |

Indemnizaciones |

Beneficios de Autónomos |

Otros ingresos profesionales |

Especificar otros |

Pensiones de organismos públicos o privados |

Jubilación, invalidez, viudedad, orfandad, etc. |

Subsidios temporales por enfermedad, accidente, etc. |

Pensiones alimentarias |

Otras pensiones |

Especificar otros |

|

INGRESOS |

Ayudas sociales |

Renta mínima de inserción |

Prestación económica a la dependencia |

Deducciones por maternidad |

Prestaciones por desempleo |

Otras ayudas sociales o privadas |

Especificar otros |

Ingresos financieros / inversión |

Intereses de cuentas y depósitos |

Dividendos |

Rentas por alquileres (inmuebles, terrenos, etc.) |

Otros ingresos financieros |

Especificar otros |

Otros ingresos extraordinarios |

Ingresos por juegos de azar |

Otros ingresos extra |

Especificar otros |

A continuación debemos hacer una lista de los gastos de la familia, considerando en primer lugar los gastos fijos y, dentro de ellos los que debemos pagar obligatoriamente, como la hipoteca u otros préstamos ya que, de no hacerlo, las consecuencias serían muy graves para la estabilidad económica familiar. Aunque el grupo de inversiones y de ahorro no es propiamente un gasto, es una práctica recomendable incluirlo como tal para conseguir a medio y largo plazo una economía doméstica saneada.

Luego se han de considerar los gastos corrientes. Se trata de gastos que cada mes tienen un importe variable pero que son necesarios (recibos de la luz o el agua, la alimentación, el transporte, etc.). Su pago en ocasiones se puede dilatar, pero no evitar, aunque si se pueden reducir si hacemos un consumo más moderado y responsable (por ejemplo, recibos de electricidad, gas, comida, transporte…).

Finalmente, el tercer tipo de gastos corresponde a los gastos ocasionales, que son aquellos que, en caso de necesidad podrían reducirse considerablemente o incluso eliminarse.

GASTOS |

GASTOS FIJOS |

Vivienda |

Hipoteca (cuota de préstamo hipotecario para vivienda habitual) |

Gastos de comunidad |

Seguros del hogar (responsabilidad civil, incidencias, robos, etc.) |

Cuota de alquiler vivienda habitual |

Otros gastos de vivienda (mantenimiento, derramas, etc.) |

Especificar otros |

Otros seguros |

Seguros de vida |

Seguros de vehículos |

Otros seguros |

Especificar otros |

GASTOS |

GASTOS FIJOS |

Impuestos |

Impuesto de la renta de las personas físicas (IRPF) |

Impuesto sobre el patrimonio |

Impuesto de bienes inmuebles (IBI) |

Impuesto de vehículos de tracción mecánica (IVTM) |

Impuesto de actividades económicas (IAE) |

Otros impuestos o tributos |

Especificar otros |

Gastos financieros |

Comisiones y cuotas por cuentas y tarjetas de crédito |

Préstamos personales |

Préstamo de vehículos |

Otras deudas y gastos financieros |

Especificar otros |

Inversiones y ahorros |

Planes de pensiones |

Otros ahorros |

Especificar otros |

GASTOS |

GASTOS CORRIENTES |

Hogar |

Alimentos, bebidas y consumibles |

Agua |

Electricidad |

Gas |

Comunicaciones (teléfono, internet) |

Servicios de limpieza y mantenimiento |

Otros gastos del hogar |

Especificar otros |

Cuidado personal / familiar |

Ropa, calzado y accesorios |

Salud (médicos, farmacias, servicios de especialistas) |

Gastos para el cuidado de personas mayores |

Otros gastos para el cuidado familiar |

Especificar otros |

Educación / cuidado hijos |

Matrículas y enseñanzas |

Cuidados infantiles |

Material escolar |

Apoyo de profesores privados |

Asignación económica para los hijos (paga) |

Otros gastos educación |

Especificar otros |

GASTOS |

GASTOS CORRIENTES |

Animales domésticos |

Servicios veterinarios |

Comida y accesorios |

Otros gastos |

Especificar otros |

Transporte |

Combustibles |

Parking, peajes |

Mantenimiento de vehículos |

Transporte público |

Alquiler de vehículos |

Otros gastos relacionados con el transporte |

Especificar otros |

GASTOS |

GASTOS OCASIONALES |

Vacaciones |

Bares, restaurantes, cafeterías |

Celebraciones |

Peluquería, moda |

Regalos |

Televisión (satélite…) |

Libros, películas, videojuegos, etc. |

Tabaco |

Alcohol |

Juegos de azar |

Donaciones |

Actividades de ocio (cine, teatro, discotecas, etc.) |

Gimnasios, clubes deportivos, asociaciones |

Otros gastos de ocio |

Especificar otros |

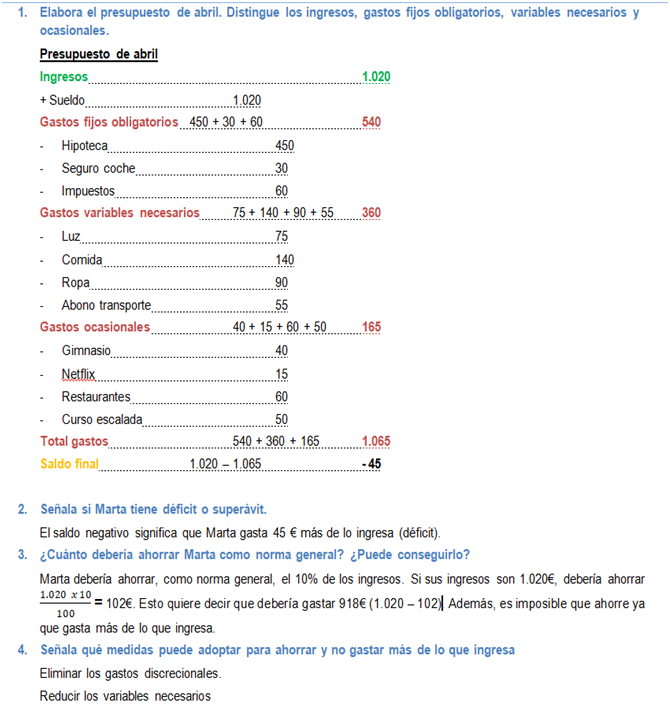

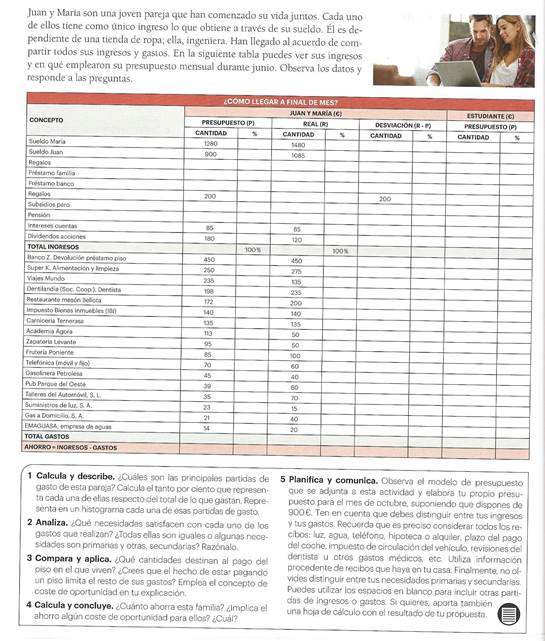

Marta tiene en el mes de abril los siguientes ingresos y gastos:

- Luz: 75 €

- Gimnasio: 40 €

- Hipoteca: 450 €

- Sueldo de Marta: 1.020 €

- Seguro del coche: 30 € /mes

- Comida: 140 €

- Cuota de Netflix: 15 €.

- Pago de impuestos: 60 €

- Restaurantes: 60 €

- Abono transporte: 55 €

- Ropa: 90 €

- Curso escalada: 50 €

- Elabora el presupuesto de abril y distingue los ingresos, gastos fijos obligatorios, gastos variables necesarios y gastos ocasionales.

- Señala si Marta tiene déficit o superávit.

- ¿Cuánto debería ahorrar Marta como norma general? ¿Puede conseguirlo?

- Señala qué medidas puede adoptar para cumplir el objetivo de ahorro y no gastar más de lo que ingresa.

ACTIVIDAD 4 Completa tu prespuesto personal

EJERCICIO 5

Pedro Pérez es un joven que vive con sus padres y que empezó a trabajar a principios del año. Cobra 12 pagas al año de 875 €.

A finales del mes de agosto, en vista de que no ha ahorrado nada desde que empezó a trabajar, no sabe en qué se gasta el dinero y, además, debe a un amigo 60€, decide empezar a controlar sus gastos a través de la elaboración de un presupuesto personal.

Previsión de gastos para el mes de septiembre

- Desde que se puso a trabajar acordó con sus padres aportar 250€ como ayuda al sostenimiento de la casa. Come fuera de casa todos los días laborables. Para este mes ha calculado 20 comidas a 7 €/comida. Toma un café con una tostada a media mañana a 1,50 €. Ha previsto 20 desayunos durante el mes de septiembre. Los fines de semana sale con su novia pagando cada uno lo suyo. Ha estimado los siguientes gastos de salidas este mes: 14 € de ir dos veces al cine y 40 € de cenar dos noches con unos amigos. Tiene que pagar 80 € de un ordenador portátil que compró a plazos. Piensa comprarse un pantalón vaquero de marca que cuesta 65 €. Tiene que pagar los 60 € que debe a su amigo. Este mes es el cumpleaños de su novia y piensa hacerle un regalo por valor de 65 €. Los sábados juega al fútbol y después del partido va a tomar unas cervezas con sus compañeros. Suele gastarse 3 € cada sábado en este concepto. Teléfono móvil: 12 €. Transporte: 40 €. Desde hace algún tiempo está detrás de unas zapatillas de marca que vio en una tienda y que le gustan mucho. Piensa comprárselas este mes. Su coste es de 90 €. Por último, necesita ya cortarse el pelo: 10 €.

1. Elabora su presupuesto de un mes.

2. ¿Qué problemas encuentras con el presupuesto de Pedro? ¿Qué ajustes le recomendarías hacer para que los gastos no superen a los ingresos? Ayúdale a elaborar un nuevo presupuesto ajustado, teniendo en cuenta tus recomendaciones.

EJERCICIO 6

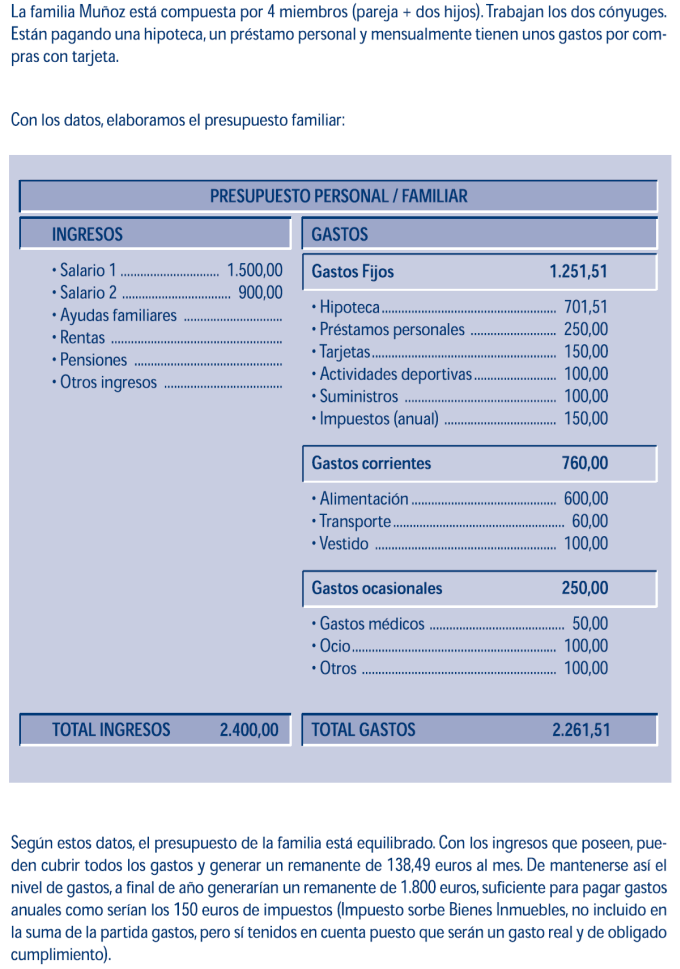

Gema y Francisco están casados y tienen dos hijos de seis y nueve años. Francisco trabaja atendiendo un bar y recibe un salario fijo de 1.500 euros mensuales. Gema tiene en casa una consulta de quiromasaje y sus ingresos son variables, porque no todos los meses tiene el mismo número de clientes. A veces, además, ayuda a su vecina a ordenar los expedientes que se lleva de la oficina a su casa, por lo que recibe un pago extra, aunque eventual (cada dos meses, más o menos). El año pasado consiguió unos ingresos medios mensuales de 1.250 euros.

Entre los gastos mensuales de la pareja se cuentan el alquiler de la vivienda (700 euros), el colegio de los hijos (350 euros), las compras en el mercado para alimentación (500 euros), el transporte (300 euros), la ropa (150 euros), las compras en la farmacia (80 euros) y los suministros del hogar (200 euros). Además, pagan un seguro de vida que asciende a 50 euros mensuales y, de media, se encuentran con gastos por valor de 300 euros en ocio. También pagan un préstamo por el coche que les supone 150 euros al mes.

Lo pasan mal para llegar a fin de mes. No disponen de ahorros, pero quieren establecer un plan para ahorrar algo, pues desearían cambiar de casa, e incluso comprar una y no seguir de alquiler, como hasta ahora.

Ayúdalos en la confección de su presupuesto y aconséjalos sobre lo que pueden hacer para ahorrar. Utiliza los conceptos que se han trabajado en esta unidad.

ACTIVIDAD 7

ACTIVIDAD8 : ELABORA UN PRESUPUESTO

1. Clasifica los diferentes gastos de más a menos prescindibles

2. Diferencia entre gastos fijos obligatorios, variables necesarios y discrecionales.

3. Imagina que una familia cobra 25.000 euros al año. Ajusta el presupuesto para que puedan llegar a fin de mes y además ahorrar un 10% de dinero.

ACTIVIDAD 10

Ejercicio 11.

Clasifica los siguientes gastos según sean gastos fijos obligatorios, gastos variables necesarios o gastos ocasionales.

- Ir al cine

- Pago del alquiler

- Ir a un restaurante

- Factura de la luz

- Impuestos

- Gasolina del coche

- Comida

- Pago de un préstamo

- Ropa

Ejercicio 12.

Teniendo en cuenta los siguientes datos del mes de marzo de Carlos:

- Bares 120

- Luz 70

- Gimnasio 40

- Curso baile 30

- Alquiler casa 700

- Sueldo de Carlos 1.450

- Seguro del coche 30€/MES

- Discoteca 100

- Agua 25

- Comida 220

- Gasolina 80

- Cuota de Spotify 10

- Ropa 110

- Impuestos 80

- Cine 25

- Elabora el presupuesto del mes y distingue los ingresos, gastos fijos obligatorios, gastos variables necesarios y gastos ocasionales.

- Señala si Carlos tiene déficit o superávit.

- ¿Cuánto debería ahorrar Carlos como norma general? ¿Puede conseguirlo?

- Señala qué medidas puede adoptar para cumplir el objetivo de ahorro y no gastar más de lo que ingresa.

ACTIVIDAD 14

|

|

|||||||

| 3.1 PRESUPUESTO PERSONAL | 3.4 PRESUPUESTO DE TESORERÍA DE LA EMPRESA | 3.5 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA | 3.2 PRESUPUESTO GESTIÓN ADMINISTRATIVA | 3.3 PRESUPUESTO ADMINISTRACIONES PÚBLICAS

|

|||

|

|

|

||||||||||||

|

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

JUEGO 1

CALCULA TU PRESUPUESTO PERSONAL

JUEGO 2

JUEGO 4

|

https://inclusionfinanciera.gob.sv/juegos/

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|