Fuente: ideas-y-exito | Blog Empresas (yoigo.com)

Resume el caso

|

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Comprar online en la actualidad es habitual. Tenemos que tomar algunas precauciones y optar por la forma de pago más adecuada en cada caso.

Métodos de pago online

Desde los primeros tiempos del comercio electrónico, ha habido dos temas que han sido, claramente, los grandes puntos a reforzar del comercio digital:

Uno de los puntos clave a la hora de vender por internet es tener bien claros los métodos de pago que vamos a incluir en nuestra tienda online.

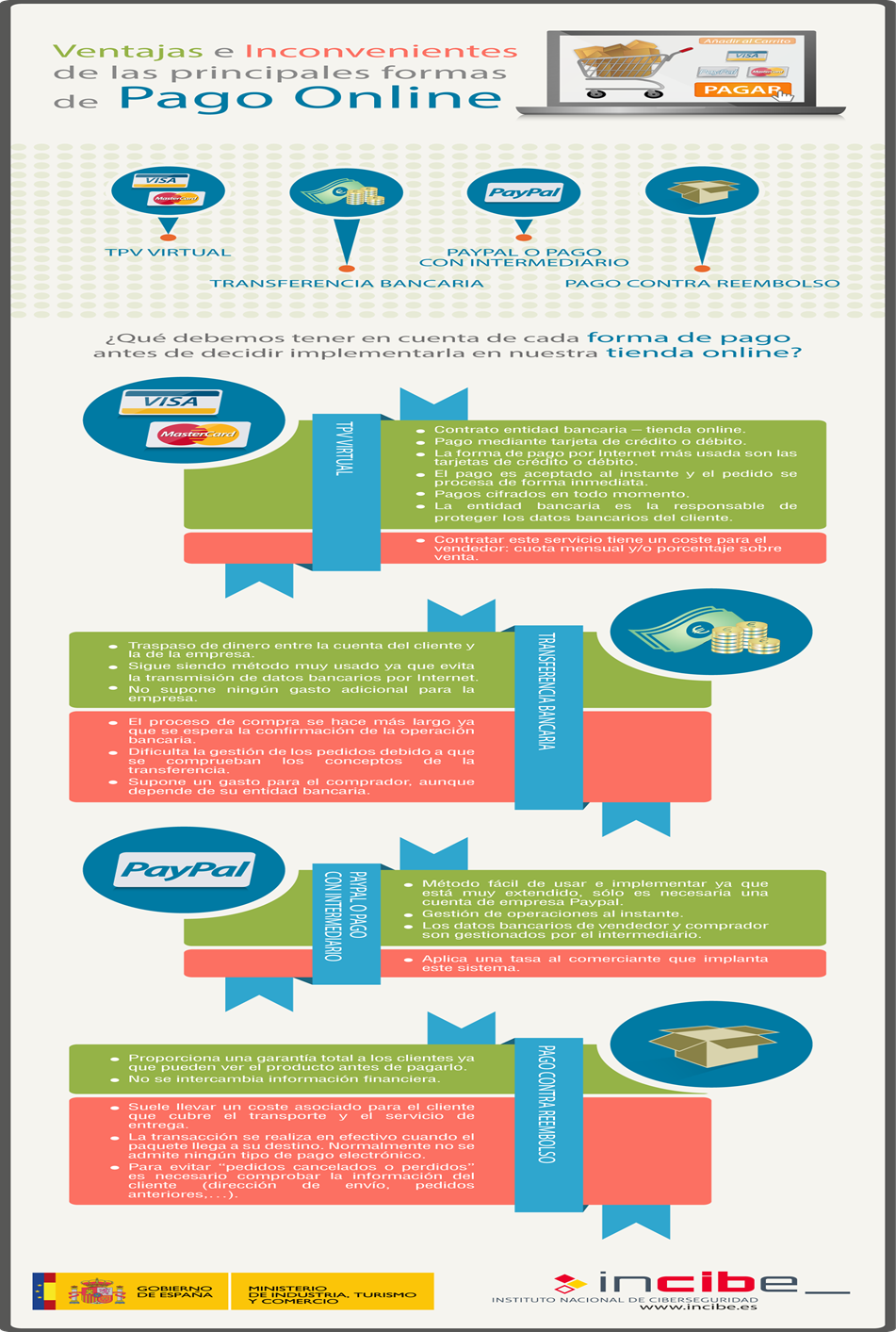

Esta opción asegura que no se hace el pago hasta que se recibe y verifica el artículo comprado. El inconveniente es que no está siempre aceptada por los vendedores y puede implicar un coste adicional, por lo que debemos informarnos antes de utilizarlo.

Las plataformas de pago. Éstos son servicios independientes que actúan como intermediarios entre nosotros y el vendedor. La de mayor uso es PayPal.

La principal ventaja de estas plataformas es que el propietario de la tienda no tiene acceso a nuestros datos de la tarjeta de crédito, además estas entidades regulan los cobros y pagos, actuando como mediadores en errores y posibles fraudes. Sin embargo, dado que vamos a proporcionar a estas plataformas nuestros datos bancarios (tarjeta o cuenta), debemos informarnos de las medidas de seguridad y de qué garantías ofrecen en caso de fraude.

PAYPAL Es uno de lo métodos de pago que más rápido se han introducido en los comercios, solo opera por Internet, del grupo EBay.

Para abrir una cuenta en PayPal, tan solo tienes que abrir la cuenta vinculando una dirección de correo electrónico que será donde se recibirán los pagos en PayPal, y vincular una cuenta bancaria de cualquier entidad que será donde vayamos enviando el dinero que vayamos cobrando cuando lo consideremos oportuno. Es uno de los métodos de pago más usados entre la gente joven o de mediana edad ya que con solo introducir tu dirección de correo se realiza el pago, el inconviente de PayPal, es que las comisiones que cobran son altas llegando casi a ser abusivas ya que la comisión es de un 3.5% , otro punto que puede ser negativo para el vendedor es que en caso de fraude , PayPal este punto lo tiene muy en cuenta y se preocupa mucho por la seguridad, y retendrá el dinero hasta que se le envíe toda la documentación necesaria para comprobar que se ha enviado la mercancía, y que la identidad de la persona compradora no ha sido suplantada.

Fuente: https://www.4webs.es/

La seguridad y facilidad de integración que siempre ha ofrecido, así como el hecho de estar tremendamente extendida han hecho de paypal uno de los métodos más comunes de pago en transacciones digitales. Se trata de un medio muy utilizado por aquellos clientes que compran muy a menudo online y además están muy concienciados en la ciberseguridad. Es muy versátil y cómodo para gestionar devoluciones.

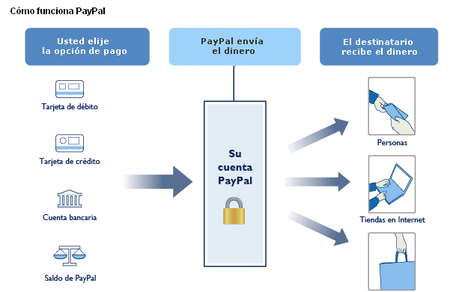

PayPal, hace de intermediario para que tus pagos sean más seguros y que a la hora de efectuarlos la otra persona no reciba más datos tuyos que tu correo electrónico.

A la izquierda tienes los cuatro métodos de pago que puedes asociar, ya sea una tarjeta, tu número bancario o saldo que puedes agregar desde ellas a tu cuenta. Luego en medio y haciendo de barrera entre tus datos y el receptor del dinero se encuentra PayPal, y al final tienes a un destinatario que puede ser una persona a la que le envías dinero o una tienda o vendedor online.

Por lo tanto este servicio hace esencialmente de intermediario en tus pagos en línea. Todo el sistema está basado a través de la identificación de correo electrónico, por lo que técnicamente es como si le enviases dinero a alguien de tu cuenta de correo a la suya. De esta manera, su servicio oculta simultáneamente la información bancaria y de la tarjetas de crédito o débito de ambas partes.

Esto permite tener mucha más tranquilidad a la hora de enviar o recibir pagos de personas que no conoces a través de la red, y de hecho PayPal se ha labrado fama de ser un servicio fiable e íntegro a lo largo de los años. Parte de esa fama se la debe a tratar siempre de garantizarle a su usuario que se le devolverá el dinero en caso de que algo salga mal.

Cómo puedes pedir que te devuelvan el dinero si te han estafado

Si se diera el caso de que ha surgido un problema con un pago no deseado o un producto defectuoso, PayPal tiene un sistema mediante el que puedes denunciar el caso y pedir la devolución de tu dinero.

PayPal tiene fama de ser especialmente cuidadoso a la hora de proteger a los usuarios. No dudará en congelar tu cuenta si detecta alguna actividad sospechosa por tu parte, y así la mantendrá hasta que demuestres que no estabas haciendo nada malo. También tiene una serie de cuestionarios mediante los que sus usuarios pueden hacer reclamaciones. Estos son los dos principales.

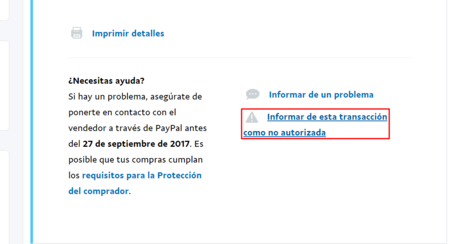

Cada vez que haces un pago PayPal te envía a tu correo la factura. Si en algún momento detectas que un pago o una compra no la has hecho tú, puedes ir a tu cuenta, hacer click sobre el pago que crees no haber realizado, y en la ficha con la factura que se te despliega pulsar sobre la opción Informar de esta transacción como no autorizada.

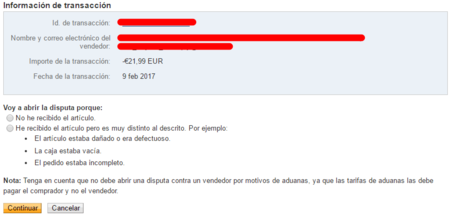

Además de informar sobre transacciones no autorizadas, la lista de pagos de tu cuenta de PayPal también te da la opción de simplemente Informar de un problema. Esto te volverá a llevar a la página intermedia de antes, donde ahora sí podrás iniciar una Disputa de artículo en el caso de que algún paquete te haya llegado mal. Esto te llevará a un primer cuestionario que ves arriba, en el que debes especificar si no has recibido el artículo o si te ha llegado algo muy diferente a lo descrito.

Fuente: https://www.xataka.com/basics/como-funciona-paypal-y-como-puedes-pedir-que-te-devuelvan-el-dinero-si-te-han-estafado

Sin lugar a dudas es el método más seguro para el comerciante, el cliente realiza un pago en la cuenta bancaria del comercio y una vez realizado se envía el producto, puede ser complejo para pedidos internacionales, lo recomendamos para pedidos nacionales.

Es un método poco recomendado ya que la experiencia del cliente suele ser mala.

Éste se ve obligado a emitir una transferencia a un número de cuenta sin tener ninguna evidencia de su compra.

Podría ser una buena alternativa en fases primarias de un negocio electrónico pero no es muy recomendable cuando el volumen de transacciones crece.

Fuente: https://www.esic.edu/

ALGUNOS CONSEJOS PRÁCTICOS:

Antes de realizar cualquier tipo de compra por Internet es necesario implementar unas medidas de seguridad de carácter más técnico. De poco sirve estar comprando en una tienda que cumple con todas las medidas de seguridad, si el problema está en nuestro equipo o la red donde estamos conectados. Por tanto aspectos básicos a tener en cuenta:

Tiendas online fraudulentas

Aquellas personas que no utilizan Internet como herramienta diaria o que simplemente no se encuentren familiarizadas con las nuevas tecnologías les generará dudas realizar trámites online como pueden ser las compras o las ventas. Por lo tanto se hace necesario estar al día en ciertos aspectos de seguridad tanto para perder el miedo al llevar a cabo este tipo de gestiones, como para que se realicen en un ámbito lo más seguro posible. Por este motivo te invitamos a que sigas los consejos que te mostramos a continuación.

No debemos comprar en una tienda online si:

Pistas para identificar páginas de venta online fraudulentas

Todos los productos en venta tienen un precio determinado en el mercado. Si en una tienda física vemos un producto muy rebajado, podemos entrar y constatar calidad. Pero en una tienda online eso no es posible. Por lo tanto, ¿qué aspectos referentes al precio nos deben hacer sospechar antes de realizar una compra en una tienda online?

Si una empresa está creada en España, ha de cumplir una serie de requisitos legales para vender, esos requisitos están recogidos en varias leyes como la Ley de Ordenación del Comercio Minorista, Ley de Servicios de la Sociedad de la Información LSSI, Ley de Protección de Datos LOPD, Ley de Condiciones de Uso, Ley de Consumidores y Comercio Electrónico, etc. Cada una de estas leyes aporta regulación a la actividad e implica que se ha de incluir cierta información en la página o cumplir con los requisitos regulados, como por ejemplo

Todo esto debería estar redactado de una forma correcta y coherente en una tienda online. En las webs fraudulentas, se rellenan estas secciones (Políticas de Privacidad, Contacto, Términos y condiciones del servicio, etc.) de forma muy deficiente y aunque la información está disponible en la web, no es coherente porque es en algunas ocasiones un plagio de otras tiendas online y hacen referencia a otros productos, regulaciones, etc.

Existen una serie de indicios referentes al aspecto visual de una tienda online que nos llevarán a comprobar que se trata de una tienda falsa, ya que los ciberdelincuentes lo utilizan a día de hoy en multitud de las páginas fraudulentas que ponen en circulación. Hemos de prestar mucha atención a detalles como los siguientes:

Otra de las pistas más importantes que hemos de comprobar es cómo es el proceso de alta de los usuarios y compra en la tienda virtual. Si durante dichos procesos, en ningún momento la URL pasa a ser HTTPS y no vemos que disponga de un certificado digital, debemos mantenernos en alerta ya que nuestros datos están viajando en claro por la red, es decir, sin cifrar, y podrían ser capturados.

Como regla general, siempre que introduzcamos o facilitemos datos personales y financieros en una web, ésta debería contar con un certificado digital, el cual indica en qué página estás (a quién le envías los datos) y permite que los datos se envíen cifrados para que nadie pueda interceptarlos.

Este es otro aspecto muy importante que hemos de tener en cuenta, ya que es la forma en la que se va a materializar la mayoría de los fraudes en tiendas online. Una web falsa aparentemente permite el pago a través de muchos métodos de pago (incluye los logos de muchos métodos de pago online seguro en el pie de página), pero a la hora de la verdad, obliga a:

Cuando compramos por Internet, necesitamos saber qué opinan otros usuarios sobre la tienda ya que en muchas ocasiones nos ayudan a saber si estamos ante una web legítima o un fraude. Para comprar la reputación de una tienda, podemos apoyarnos en

Fuente: https://www.incibe.es/ciudadania/tiendas-online-fraudulentas

Gastar dinero a golpe de clic entraña sus riesgos y hasta que el producto no llega a casa no sabemos exactamente si hemos acertado. Por eso la Ley protege al consumidor.

Están obligados a devolverte los gastos de envío iniciales, pero pueden hacerte pagar lo que cuesta enviar el producto desde tu casa hasta la sede de la tienda (costes de devolución).

Existen algunas excecpiones en las que la tienda no está obligada a devolverte el dinero:

Está claro que si lo pides dentro de plazo (14 días naturales) deben reembolsarte el precio del producto.

Pueden proponerte alternativas (vale de compra, sustitución por otro artículo...) pero tú siempre puedes negarte y exigir tu dinero.

Están obligados a devolverte los gastos de envío iniciales, pero pueden hacerte pagar lo que cuesta enviar el producto desde tu casa hasta la sede de la tienda (costes de devolución).

07/10/2021

Si has autorizado el pago de una compra con tu tarjeta de débito o crédito y no has recibido el servicio o producto pagado, puedes haber sido víctima de una web fraudulenta. En estos casos, las entidades bancarias son ajenas a cualquier tipo de engaño que podamos sufrir durante la operación.

Las operaciones realizadas con tu tarjeta son mandatos de pago irrevocables. Esto último supone que, al igual que sucede con las transferencias, las entidades no están facultadas para realizar una devolución del importe pagado sin el consentimiento del beneficiario.

Por lo tanto, si solicitas la devolución del cargo de tarjeta a tu banco, la responsabilidad de este se limitará a la gestión diligente de la reclamación ante la sociedad propietaria del sistema (VISA, MasterCard,…) para la comprobación de la autenticación de la operación. Si autorizaste el pago de buena fe, lo normal es que se ponga de manifiesto tu conformidad, y entonces la única forma de conseguir la devolución de lo que has pagado sería el consentimiento del beneficiario, lo que no parece muy probable en caso de fraude.

Para evitar caer en la trampa, extrema las precauciones al realizar compras en páginas no conocidas o en algunas plataformas de compraventa que no te ofrezcan garantías, ya que pueden ser utilizadas por los estafadores.

El comercio eléctrico está completamente asentado en la sociedad, más si cabe desde la pandemia de coronavirus. La comodidad de comprar, probar y si no estás satisfecho devolver desde tu domicilio continúa creciendo cada día. De hecho, en España se ha disparado un 25,3% entre enero y marzo, en comparación al mismo periodo del año anterior y estas ventas suponen 15.600 millones de euros según informa la Comisión Nacional de los Mercados y la Competencia (CNMC).

El comercio eléctrico está completamente asentado en la sociedad, más si cabe desde la pandemia de coronavirus. La comodidad de comprar, probar y si no estás satisfecho devolver desde tu domicilio continúa creciendo cada día. De hecho, en España se ha disparado un 25,3% entre enero y marzo, en comparación al mismo periodo del año anterior y estas ventas suponen 15.600 millones de euros según informa la Comisión Nacional de los Mercados y la Competencia (CNMC).

Ante la facilidad que tiene el usuario de devolver los productos con recogida en su domicilio, las devoluciones se han disparado, lo que multiplica el tráfico de mercancías (con su consiguiente coste medioambiental) y supone un coste económico que ninguna de las grandes marcas quiere cuantificar públicamente. Sin embargo, esta iniciativa ha tenido una acogida "muy positiva" por parte de los clientes, que no han dejado de comprar, ya que ha impulsado "dos buenos efectos": el aumento del tráfico en tienda y la reducción del periodo de devolución, valora en declaraciones a EFE el grupo Inditex.

Amazon En las compras realizadas por internet, que han crecido en España hasta el 11% en 2021, deben atenerse a una serie de políticas de devoluciones que han de ser facilitadas al cliente para que "estén completamente satisfechos con su compra", según explica Amazon. Si bien, hay ocasiones aisladas en las que estos servicios se utilizan de manera "abusiva", lo que provoca una reacción por parte de la compañía estadounidense, que dice tomar las medidas adecuadas siempre que es necesario.

Amazon En las compras realizadas por internet, que han crecido en España hasta el 11% en 2021, deben atenerse a una serie de políticas de devoluciones que han de ser facilitadas al cliente para que "estén completamente satisfechos con su compra", según explica Amazon. Si bien, hay ocasiones aisladas en las que estos servicios se utilizan de manera "abusiva", lo que provoca una reacción por parte de la compañía estadounidense, que dice tomar las medidas adecuadas siempre que es necesario.

Las tiendas de Zara (la marca insignia de Inditex) ya cobra 1,95 euros en 30 mercados -entre los que "de momento" no se encuentra España- por cada devolución de compras por internet, cuya recogida se efectúe desde el domicilio del cliente o en puntos de entrega. "Lo que es obvio es que España es el 'mercado sede'", subrayan fuentes de Inditex, que inciden en que "si la devolución se lleva a cabo en alguna de las tiendas físicas no hay que pagar por ello".

Las tiendas de Zara (la marca insignia de Inditex) ya cobra 1,95 euros en 30 mercados -entre los que "de momento" no se encuentra España- por cada devolución de compras por internet, cuya recogida se efectúe desde el domicilio del cliente o en puntos de entrega. "Lo que es obvio es que España es el 'mercado sede'", subrayan fuentes de Inditex, que inciden en que "si la devolución se lleva a cabo en alguna de las tiendas físicas no hay que pagar por ello".

Tampoco cobra El Corte Inglés si la devolución se hace en tienda o en un punto de recogida de Correos (si el peso es inferior a 3 kilos), pero si se quiere que la compra sea recogida en casa, el cliente debe pagar 7,9 euros (en Canarias 18 euros). El precio se eleva a 30 euros si el producto pesa más de 15 kilos. La cadena china Shein, que es uno de los principales vendedores de ropa barata por internet, solo asume el coste de las devoluciones si se hacen en un punto de recogida de Correos o Parcel Shop. Si el cliente no quiere desplazarse de su domicilio, él debe abonar el precio del envío con la empresa de paquetería que quiera.

Entre los grandes vendedores en España, el grupo Tendam (con marcas como Cortefiel, Springfield, Women'Secret, Hoss o Pedro del Hierro) es una de las más claras excepciones: No cobra por las devoluciones de la compra online. Según los datos facilitados a EFE, hasta en el 49% de los pedidos digitales que recibe, el cliente prefiere recogerlos en tienda, y en el 62% de las devoluciones de las compras a través de internet, el comprador también escoge devolverlas en el establecimiento.

La Organización de Consumidores y Usuarios (OCU) ha expuesto en más de una ocasión los problemas a los que se enfrentan los consumidores cuando compran por internet, como, por ejemplo, la recepción de productos defectuosos, negativas a admitir cambios o devoluciones, y contratiempos con los medios de pago. A pesar de que cada establecimiento tiene una política comercial diferente, en las compras realizadas por internet el consumidor tiene 14 días naturales para devolver el producto sin coste, según recoge el artículo 76 de la Ley General para la Defensa de los Consumidores y Usuarios.

"El consumidor debería conocer sus derechos a la hora de devolver un producto comprado vía online", sostiene en declaraciones a EFE un portavoz de la OCU, que defiende que las condiciones tendrían que constar en los términos publicados por cada establecimiento en su página web. Asimismo, la OCU ha alertado de que el problema viene cuando el consumidor no ha sido informado previamente, lo que provoca la vulneración de sus derechos y, en consecuencia, la frustración de las expectativas con el vendedor, provocando un rechazo para futuras compras.

1¿Cuánto ha crecido el comercio electrónico?

2¿Cuál es la política de devoluciones en Zara, El Corte Inglés o Shein?

3¿Qué marcas integra el grupo Tendam?

4¿Qué es OCU?

5¿Qué problemas surgen en las compras por internet?

6¿Cuáles son los derechos en la compra por internet?

Facebook gana un 51% menos lastrado por una posible sanción 24 abril 2019 -

La red social más usada del mundo ganó entre enero y marzo 2.178 millones de euros (2.429 millones de dólares), menos de la mitad de los 4.471 millones de euros registrados a principios de 2018

Facebook presentó este miércoles los resultados financieros correspondientes a los tres primeros meses de 2019, en los que ganó un 51% menos que en el mismo período del año pasado al haber "apartado" 3.000 millones de dólares como provisión ante una posible sanción del organismo regulador de EEUU.

Facebook presentó este miércoles los resultados financieros correspondientes a los tres primeros meses de 2019, en los que ganó un 51% menos que en el mismo período del año pasado al haber "apartado" 3.000 millones de dólares como provisión ante una posible sanción del organismo regulador de EEUU.

La red social más usada del mundo ganó entre enero y marzo 2.178 millones de euros (2.429 millones de dólares), menos de la mitad de los 4.471 millones de euros (4.987 millones de dólares) registrados a principios de 2018, pese a que los ingresos en este mismo período aumentaron un 26% hasta los 13.518 millones de euros (15.077 millones de dólares) frente a los 10.728 millones de euros (11.966 millones de dólares) de 2018.

La explicación de que los beneficios hayan bajado tan sustancialmente pese al incremento significativo en la facturación se encuentra en los 3.000 millones que la empresa ha estimado como "pérdida probable" a causa de una investigación que la Comisión Federal de Comercio (FTC) de EEUU. mantiene abierta sobre la compañía por su gestión de los datos de los usuarios.

"Estimamos que el rango de la pérdida en esta cuestión es de entre 3.000 y 5.000 millones. La cuestión sigue sin resolverse, y no hay ninguna garantía en relación al calendario o a cuáles serán los términos de cualquier posible resultado", indicó la firma que dirige Mark Zuckerberg al presentar las cuentas.

Si Facebook termina siendo multada con 5.000 millones de dólares (el peor escenario que la empresa contempla según lo que ella misma comunicó a sus inversores), recibiría la mayor sanción que la FTC ha impuesto jamás a una empresa tecnológica.

Durante los primeros tres meses del año, los accionistas de Facebook obtuvieron unas ganancias de 85 centavos por título, frente al dólar con 72 centavos del mismo período del año pasado, una caída del 51 % también achacable a la provisión ante la posible sanción.

Durante el pasado año, la compañía con sede en Menlo Park ganó un 8% de usuarios activos diarios en todo el mundo, hasta alcanzar los 1.560 millones (2.380 millones de usuarios activos mensuales), unas cifras que alcanzan los 2.100 millones y los 2.700 millones respectivamente si se incluyen también las otras plataformas de su propiedad: Instagram, WhatsApp y Messenger.

Tras anunciar Facebook estas cuentas, los inversores en Wall Street no prestaron demasiada atención a la posible multa por parte de los reguladores y sí que se fijaron, en cambio, en los incrementos tanto de usuarios como de facturación, lo que hizo que sus acciones se disparasen un 6,17% hasta los 193,86 dólares por título en las operaciones electrónicas posteriores al cierre de los parqués.

1 ¿Qué aplicaciones son propiedad de Facebook según este logo?

2 2019 ¿Cuál es la causa de la reducción de sus beneficios?

3 ¿Por qué finalmente la cotización de las acciones mejoró en la bolsa?

ACTIVIDAD 8

Pagar en Internet es ahora mismo algo simple y muy extendido. Compramos tecnología, entradas parael cine, pagamos por reservas de hotel y nos suscribimos a plataformas de streaming para ver series y películas. Y hacemos todo esto porque confiamos en que nuestro dinero va a llegar de forma segura y en su totalidad a su destino.

Buena culpa de que confiemos en este proceso, y que este se haya convertido en algo intuitivo y seguro, la tiene una compañía con 22 años de historia que hoy es una de las marcas tecnológicas más reconocidas: Paypal, la primera gran fintech de Internet.

Paypal opera en prácticamente cualquier país del mundo y permite realizar transacciones de dinero entre individuos y empresas en25 monedas distintas. Tiene 305 millones de usuarios activos, aunque este dato no es muy relevante porque no es necesario tener una cuenta en la plataforma para recibir el dinero. En 2019 ingresó 17.700 millones de dólares.

El origen de PayPal nos lleva al Silicon Valley de 1998. Entonces la compañía no se llamaba PayPal sino Confinity y el interés de sus fundadores, Max Levchin, Luke Nosek y Peter Thiel, era tan concreto como complejo: facilitar las transacciones de dinero entre dispositivos PDA.

Aunque el objetivo de Confinity no era crear fórmulas para transferir dinero sino asegurarse de que las existentes fueran seguras, no pasó mucho tiempo hasta que los fundadores entendieron el enorme potencial que había en mover dinero electrónico y aun más enmoverlo entre ordenadores.

Se pusieron a trabajar y en octubre de 1999 lanzaron un primer prototipo basado en los mismos protocolos que sirven paraenviar y recibir emails. Ese era el nivel de desarrollo de la época.

Con el paso de los meses, la compañía fue perfeccionando sus sistemas y llegaron al punto de hacerse una pregunta cuya respuesta cambiaría su historia y también la de Internet: ¿y si los pagos no solo pudieran hacerse entre compañías sino también entre personas?

Hoy esto nos puede parecer sencillo, pero en los últimos años de la década de los 90 no había mucha gente que pensara así.

Una de las pocas personas que había vislumbrado las posibilidades de los pagos P2P fue Elon Musk. El fundador de SpaceX creó en 1999 X.com, una compañía en cuyo núcleo de negocio estaban desde el principio las transferencias de dinero a través de Internet.

La relación entre Confinity y X.com fue desde el principio muy estrecha. Literalmente. Lasoficinas de X.com estaban en el mismo edificio que las de Confinity, así que era cuestión de tiempo que ambas empresas comprendieran que, si una se dedicaba a los pagos telemáticos y otra a proteger esos pagos, sería muy beneficios que aunaran sus esfuerzos.

Y así fue: en marzo del año 2000 ambas compañías se convirtieron en X.com. Conservar el nombre de la empresa de Musk fue una prerrogativa que impuso el sudafricano, porque fue él quien aportó más dinero para lanueva empresa.

El mismo Musk fue nombrado CEO, pero el cargo solo le duró hasta septiembre, cuando fue sustituido por Peter Thiel. Unos meses después, en junio de 2001, Thiel rebautizó la empresa con el nombre de su servicio estrella: PayPal.

El servicio que dio nombre a la empresa mundialmente conocida hoy no era exactamente lo que podríamos esperar. Ese PayPal de comienzos del milenio era un sistema de envío de dinero a través de dispositivos PDA, el campo en que Confinity estaba especializada.

Cómo se pasó de un servicio tan concreto a la diversidad de opciones que PayPal ofrece hoy en día es algo que solo podemos entender si hablamos de otra empresa.

Estamos en el año 2000 y hay una empresa que se destaca como una referencia de la economía digital del momento:eBay. El portal de subastas no solo estaba esquivando las consecuencias de la burbuja de "las puntocom", sino que no dejaba de crecer, impulsada por miles de usuarios que pujaban para comprar rarezas para coleccionistas.

Esa era la cara de eBay. Para ver la cruz había que visitar la oficina de la compañía y comprobar cómo funcionaba suinfraestructura tecnológica de pagos: básicamente, un montón de operarios que se encargaban de tramitar giros postales y cheques, enviando el dinero de los compradores a los vendedores.

Thiel y sus socios, que conocían el mecanismo de pagos de eBay, no tardaron en ver la oportunidad. ¿Y si todo estelío analógico de mandar cheques entre unos y otros se acelerara gracias a Internet? Dicho y hecho. Dejaron de pensar en cómo asegurar las transferencias de dinero entre dispositivos y se concentraron en crear una plataforma que facilitara los pagos entre usuarios de Internet.

En cuanto el servicio estuvo disponible, los compradores de eBay lo recibieron con los brazos abiertos y PayPal se convirtió en un estándar del marketplace. Esto provocó dos fenómenos.

El primero fue que la relevancia de PayPal aumentó considerablemente, así como sus usuarios, lo que llevó a Thiel, Musk y los demás a sacar la empresa abolsa. El segundo fenómeno fue que eBay vio cómo su servicio para pago en línea, que llevaba unos meses activo, fue eclipsado por PayPal.

Así que cuando PayPal salió abolsa, cierta compañía tecnológica especializada en subastas no podía estar más interesada en adquirirla.

La compra se produjo en octubre de 2002. eBay puso sobre la mesa 1.500 millones de dólares, una cantidad considerable para la época, pero muy comprensible teniendo en cuenta lo que ganaba eBay con la adquisición.

No solo se hacía con una tecnología que ya utilizaba buena parte de sus usuarios, sino que adquiría la solución a su problema con los pagos, hasta el momento un auténtico dolor de cabeza y una fuente de frustración para sus empleados.

La jugada no le resultó menos beneficiosa a PayPal. Además del dinero que se embolsó, la compra fue un espaldarazo a su modelo de negocio de entonces y un acicate paranuevas ideas que fueron muy bien recibidas.

Por ejemplo, la garantía de reembolso ante un producto que no cumpliera con las expectativas del comprador. Si pensamos hoy en unaecommerce, esto es algo muy extendido, pero tengamos en cuenta que hablamos de compraventas entre personas.

Gracias a esta garantía, que aseguraba que PayPal devolvería el dinero a los compradores hasta un máximo de 1.000 dólares (cantidad que ha ido cambiando), el número de compradores del portal de subastas aumentó y, con ello, el de usuarios de PayPal.

Esto supuso un buen negocio para la marca, porque PayPal cobraba una cantidad en cada transacción tanto al que enviaba el dinero como al que lo recibía, ya fueran individuos o empresas.

El romance de eBay y PayPal, que duró desde 2002 hasta 2014, fue más fructífero para una de las partes. Protegida bajo el ala de la compañía de subastas, PayPal empezó a hacer movimientos más que interesantes para ampliar sus servicios.

Para empezar, reforzó la seguridad de sus transacciones con la alianza en 2005 con Verisign, la que hoy es casi un estándar en materia deseguridad para transacciones online.

En 2006, creó PayPal Mobile, que facilitaba pagos entre móviles. En 2007, se alió con MasterCard para lanzar un servicio que permitía a ecommerce que no tuvieran cuenta en PayPal aceptar pagos a través de este servicio.

Si a estas alturas no quedaba claro que PayPal estaba haciendo lo posible por expandirse más allá de eBay, con su siguiente operación no quedó ninguna duda de ello.

En 2011, PayPal saltó de Internet y lanzó un servicio para que se pudiera pagar con PayPal en tiendas físicas. Fue un movimiento del todo inesperado y probablemente llegó antes de tiempo. Amazon sacó algo parecido en India conAmazonCash y PayCode en 2018 y la noticia dio la vuelta al mundo. PayPal lo hizo siete años antes pero su repercusión fue mucho menor.

Las maniobras offline de PayPal no hicieron que la empresa se despreocupara del mercado online, por entonces —hablamos de la década de 2010— poblado ya de algunas compañías que ofrecían servicios de pagos digitales entre individuos y también entre empresas.

En 2013, PayPal compró al competidor Venmo, especializado enpagos a través del móvil, por 800 millones de dólares. Con el tiempo, lainversión se demostraría una buena decisión.

A estas alturas, empezaba a quedar claro que la relación eBay-PayPal no iba a perdurar mucho más. En 2013 algunos accionistas sugirieron la idea de que PayPal se desvinculara.

Un año después empezó un proceso de separación marcado por la constitución de PayPal como empresa independiente (2014) y el anuncio de que eBay y PayPal rompían relaciones oficialmente (2015), aunque la plataforma de pagos seguiría operando en eBay hasta 2020.

Y mucha. A partir de 2015, PayPal apenas ha parado quieta. En julio de ese mismo año, compró Xoom, una compañía especializada entransferencias internacionales. La operación le costó 890 millones de dólares, pero le sirvió para apuntalar lo que, para muchos expertos, era la gran ventaja de su relación con eBay: usuarios en todo el mundo.

En 2017, PayPal compró por 2.200 millones de dólares la compañía sueca iZettle, proveedora delectores de tarjetas y software para el pago en comercios. La compra no solo sorprendió por su cuantía sino por el salto de PayPal hacia un entorno que parecía haber olvidado: los pagos físicos en comercios.

Sin embargo, el récord multimillonario de la compra de iZettle no tardó en ser desbancado, pues en enero de 2020 PayPal adquirió Honey por 4.000 millones de dólares. De nuevo, un movimiento hacia otro mercado, en este caso el de los cupones de descuento.

Así que en poco más de cinco años de travesía en solitario, PayPal se ha hecho con un canal de transferencias internacionales (Xoom), una proveedora de soluciones de negocio para el pago físico en comercios con una fuerte presencia en Europa (iZettle) y una conocida compañía de cupones (Honey). Con eso podría haber cerrado la temporada, pero aún queda un movimiento más.

En octubre de 2020, la compañía anunció su incursión en un terreno inexplorado para ella: las criptomonedas. PayPal adelantó que en 2021 entrará en funcionamiento su plataforma para la compraventa y gestión de estos productos.

Operará solo en Estados Unidos y todas las operaciones se podrán hacer a través de PayPal y también de Venmo (la empresa de pagos a través de móviles que compró en 2013)

Este anuncio ha sacudido el entorno de lascriptofinanzas, pues supone la llegada de un actor fiable y solvente a un mercado que a veces adolece precisamente de esos dos valores.

Aunque PayPal ha anunciado que funcionará con un buen número de criptomonedas, durante la primera fase de actividad la plataforma solo será compatible con Bitcoin, Ethereum, Litecoin y BitcoinCash.

Pagos en tienda física, pagos a través de móvil, transferencias internacionales, mecanismos para convertir el dinero digital en físico, cupones de descuento y ahora compraventa de criptomonedas. Quién hubiera imaginado que la compañía creada hoy hace 22 años para proteger los pagos de dinero electrónico entre dispositivos físicos hubiera llegado tan lejos.

La historia de PayPal, con esos inicios bajo el ala de eBay y su posterior explosión hacia nuevos mercados, es un ejemplo de lo dinámico y cambiante que es hoy el entorno fintech.

Tenemos startups especializadas,bancos que utilizan a esas compañías (y a veces las compran), tenemos también grandesfintech que sumannuevos productos y, por si fuera poco, además están lasgrandes tecnológicas apuntándose a este entorno tan vibrante.

A todo ello se suman otros fenómenos como el Open Banking, que supondrá un espaldarazo para las alianzas entre empresas y la comercialización de datos de usuarios, o la flamante aprobación de los entornossandbox, que permitirá probar nuevos modelos de negocio en entornos controlados. Y esto no ha hecho más que comenzar.

Fuente: ideas-y-exito | Blog Empresas (yoigo.com)

Resume el caso

ACTIVIDAD 10

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|