|

|---|

| TEMA 1 DERECHO LABORAL | |||||

| TEMA 2 CONTRATO DE TRABAJO | |||||

| TEMA 3 MODALIDADES DE CONTRATO DE TRABAJO | |||||

| TEMA 4 JORNADA LABORAL | |||||

TEMA 5 RETRIBUCIONES Y SALARIO

|

|||||

| TEMA 6 MODIFICACIÓN, SUSPENSIÓN Y EXTINCIÓN CT | |||||

| TEMA 7 PARTICIPACIÓN | |||||

| TEMA 8 SEGURIDAD SOCIAL | |||||

| TEMA 9 SEGURIDAD SOCIAL REGÍMENES | |||||

| TEMA 10 SEGURIDAD SOCIAL TRÁMIITES Y COTIZACIÓN | |||||

| TEMA 11 SEGURIDAD SOCIAL PRESTACIONES | |||||

| TEMA 12 DIRECCIÓN EMPRESARIAL | |||||

| TEMA 13 DIRECCIÓN EMPRESARIAL: LIDERAZGO | |||||

| TEMA 14 DIRECCIÓN EMPRESARIAL : MOTIVACIÓN | |||||

| TEMA 15 DIRECCIÓN EMPRESRARIAL: TRABAJO EN EQUIPO | |||||

| TEMA 16 DIRECCIÓN EMPRESARIAL: ORGANIZACIÓN | |||||

| TEMA 17 DIRECCIÓN EMPRESARIAL : COMUNICACIÓN | |||||

| TEMA 18 DIRECCIÓN EMPRESARIAL: NEGOCIACIÓN | |||||

| TEMA 19 ORIENTACIÓN LABORAL | |||||

| TEMA 20 SELECCIÓN DE PERSONAL | |||||

| TEMA 21 PREVENCIÓN DE RIESGOS LABORALES | |||||

| TEMA 22 RIESGOS LABORALES | |||||

| TEMA 23 SALUD LABORAL | |||||

| TEMA 24 PRIMEROS AUXILIOS | |||||

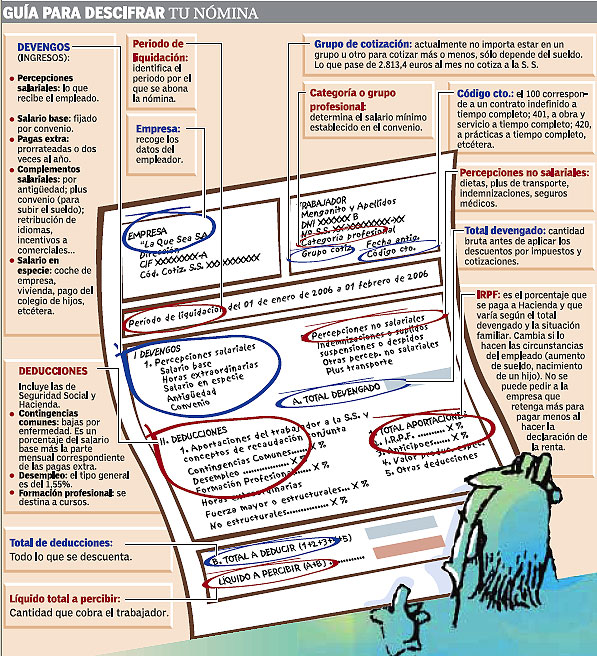

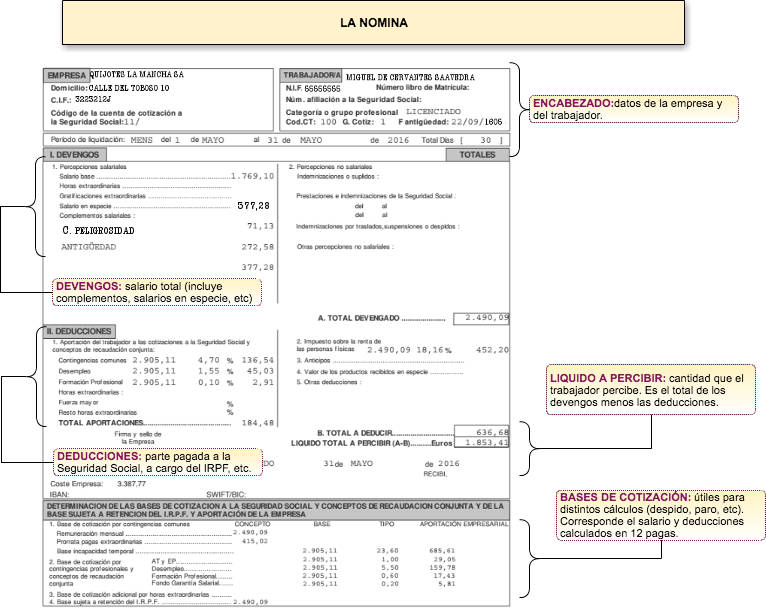

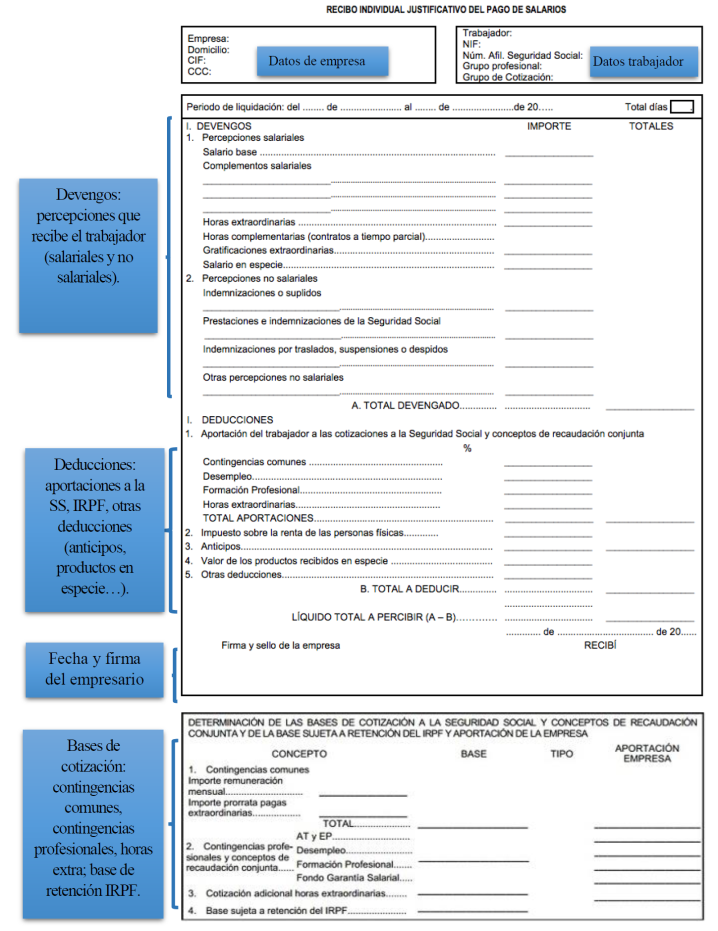

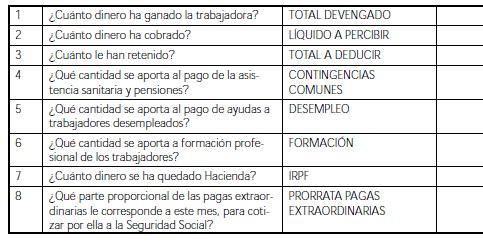

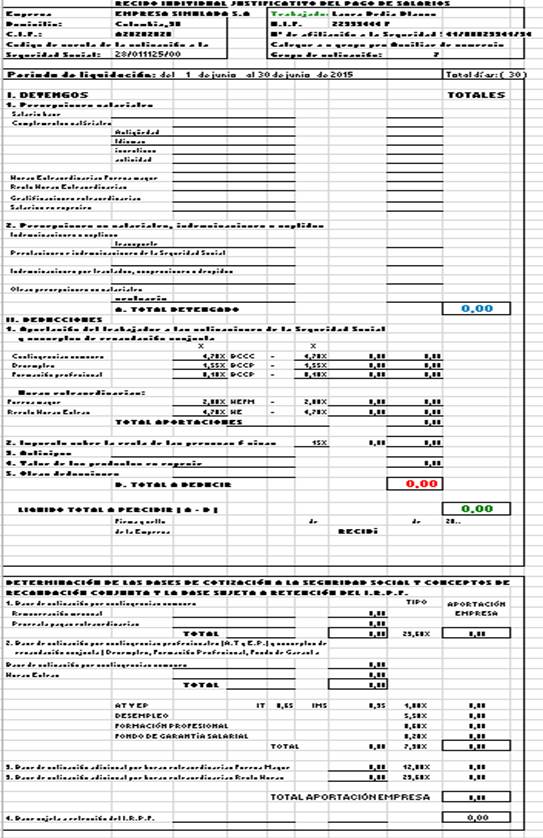

Nómina El recibo individual de salarios o «nómina» es el documento escrito que refleja las percepciones que percibe el trabajador y los descuentos que se le aplican.

|

Un nuevo impuesto en las nóminas ha entrado en escena este 2023. Se trata del Mecanismo de Equidad Intergeneracional (MEI) y se incluye como medida del proyecto de ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad del sistema.

Aprobado en la primera parte de la reforma de las pensiones y publicado en el BOE el 28 de diciembre de 2021, el MEI supone un aumento de cotizaciones del 0,6% por contingencias comunes, repartido entre la empresa y el trabajador con la misma distribución que en las cotizaciones sociales. En concreto, el 0,5% de la aportación corre a cargo de la empresa y el 0,1% del trabajador.

La previsión es que el nuevo tributo aporte entre 2.000 y 3.000 millones de euros anuales al Fondo de Reserva, conocido como la hucha de las pensiones, por si fuera necesario activarlo

En 2024:

Ahora en 2024 el MEI supone un aumento de cotizaciones del 0,7% por contingencias comunes, repartido entre la empresa y el trabajador con la misma distribución que en las cotizaciones sociales. En concreto, el 0,58% de la aportación corre a cargo de la empresa y el 0,12% del trabajador

El recibo de salarios

El pago y la liquidación de los salarios y demás retribuciones a los trabajadores deben efectuarse con un justificante, es decir, mediante un recibo adecuado.

Existe un modelo oficial de carácter general para todas las empresas, aunque puede ser sustituido por otro diferente previa autorización de los organismos oficiales correspondientes, como son las Direcciones Provinciales del Ministerio de Trabajo, y los organismos de Trabajo de las comunidades autónomas.

Los documentos soporte de la realización del pago a los trabajadores serán las copias de las nóminas o recibos de salarios, firmados por el trabajador si se paga en metálico, y los resguardos o justificantes de los cheques emitidos, o de las transferencias realizadas, si se paga por mediación de una entidad bancaria.

Fuente: https://apalancate.es/teoria/2/salario-nomina.html

Boletines de cotización a la Seguridad Social

Como ya sabemos, las empresas que contratan a un trabajador están obligadas a pagar a la Seguridad Social unas determinadas cuotas con el fin de contribuir a la financiación de las prestaciones sociales. A su vez, los trabajadores también tienen que pagar sus cuotas correspondientes a organismo.

Sobre la empresa recae la obligación de retener del sueldo de sus trabajadores las cuotas mensuales que éstos han de aportar a la Seguridad Social, e ingresarlas en las Administraciones de este organismo junto con las cuotas que son cargo de la propia empresa.

Este ingreso debe realizarse con periodicidad mensual siendo el plazo para realizarlo durante todo el mes posterior al pago de las nóminas.

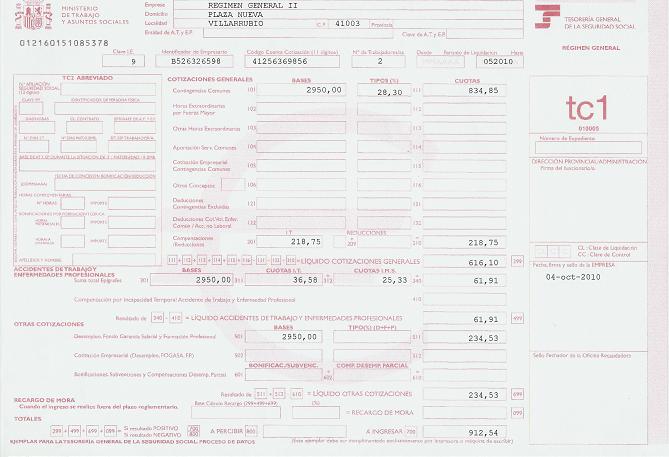

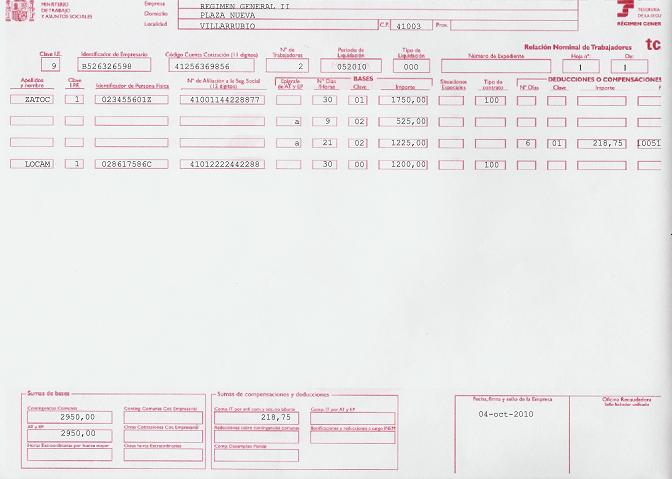

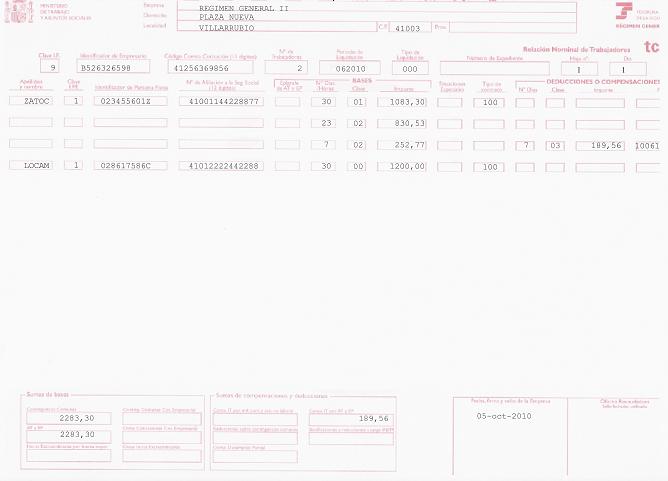

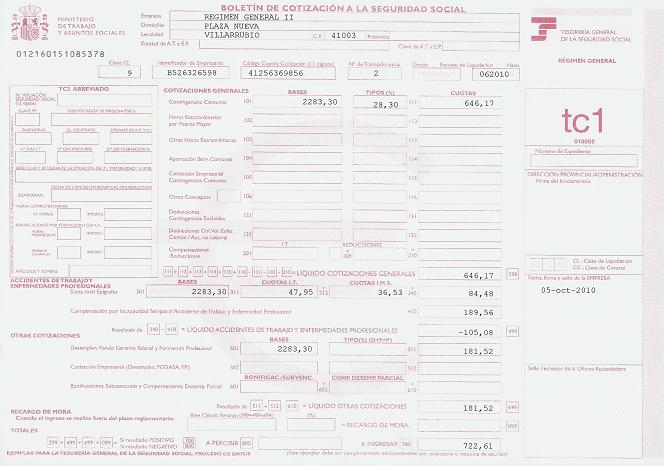

El documento de Relación Nominal de Trabajadores (RNT) y el documento de Relación de liquidación de cotizaciones (RLC) son documentos oficiales de la Seguridad Social para efectuar el pago de los Seguros Sociales mensualmente.

Como bien su nombre indica, el RNT (antiguo TC2) incluye toda la información sobre las altas, bajas y bases de cotización de todos los trabajadores de la empresa que hayan sido dados de alta durante ese mes e informa de aquellos que tienen derecho a bonificación y/o deducción.

Por su lado, el RLC (antiguo TC1) muestra el pago realizado por la empresa de la cotización mensual a la Seguridad Social y también debe incluir un listado de todos los trabajadores que hayan liquidado durante el periodo. El documento necesita de una huella electrónica que asegura la autenticidad del documento.

El sistema informático de la Tesoreria General de la Seguridad Social ha ido evolucionando y cambiando. En el pasado, el pago de los Seguros Sociales se realizaba mediante un programa llamado Winsuite32 y era la empresa la que enviaba los antiguos documentos, el TC1 y el TC2, a la Tessorería para que ella generara los pagos directamente.

Ahora, con el Sistema de Liquidación Directa (SLD) y el programa Siltra, la Seguridad Social compara la información enviada cada mes por la empresa con las comunicaciones que esta le ha ido haciendo durante el mismo periodo y una vez confirmado el cálculo la Tesorería envía el RLC y RNT a la empresa, así se asegura un mayor control de que las empresas estén usando las bases de cotización adecuadas para cada uno de sus empleados, etc.

Enlace al Manual de Liquidación Directa

Pagos a cuenta del IRPF de los trabajadores

Las empresas están también obligadas a retener del sueldo de sus trabajadores los importes que éstos deben ingresar en la Administración tributaria, en concepto de pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas, e ingresarlos por cuenta de éstos.

La empresa debe realizar el ingreso de estas retenciones con periodicidad trimestral, en los veinte primeros días los meses de abril, julio, octubre y enero, correspondientes cada uno de ellos a las retenciones practicadas en el trimestre natural anterior.

El ingreso se realiza mediante el correspondiente impreso oficial que la empresa debe completar, modelo 111, y puede efectuarse por mediación de entidad bancaria o directamente en la Agencia Tributaria Delegación de Hacienda, u organismo tributario de la comunidad autónoma que corresponda.

Las grandes empresas, con volumen de operaciones superior a seis millones de euros, deben realizar el ingreso de las retenciones a sus trabajadores mensualmente, en los primeros días de cada mes.

Bases y tipos de cotización : bases y tipos para el cálculo de las nóminas

Cálculo del tipo de retención : programa de la Agencia tributaria con el que podéis calcular el tipo de retención que corresponde aplicar en la nómina de un trabajador en función de sus circunsgancias familiares, personales y retribuciones brutas anuales.

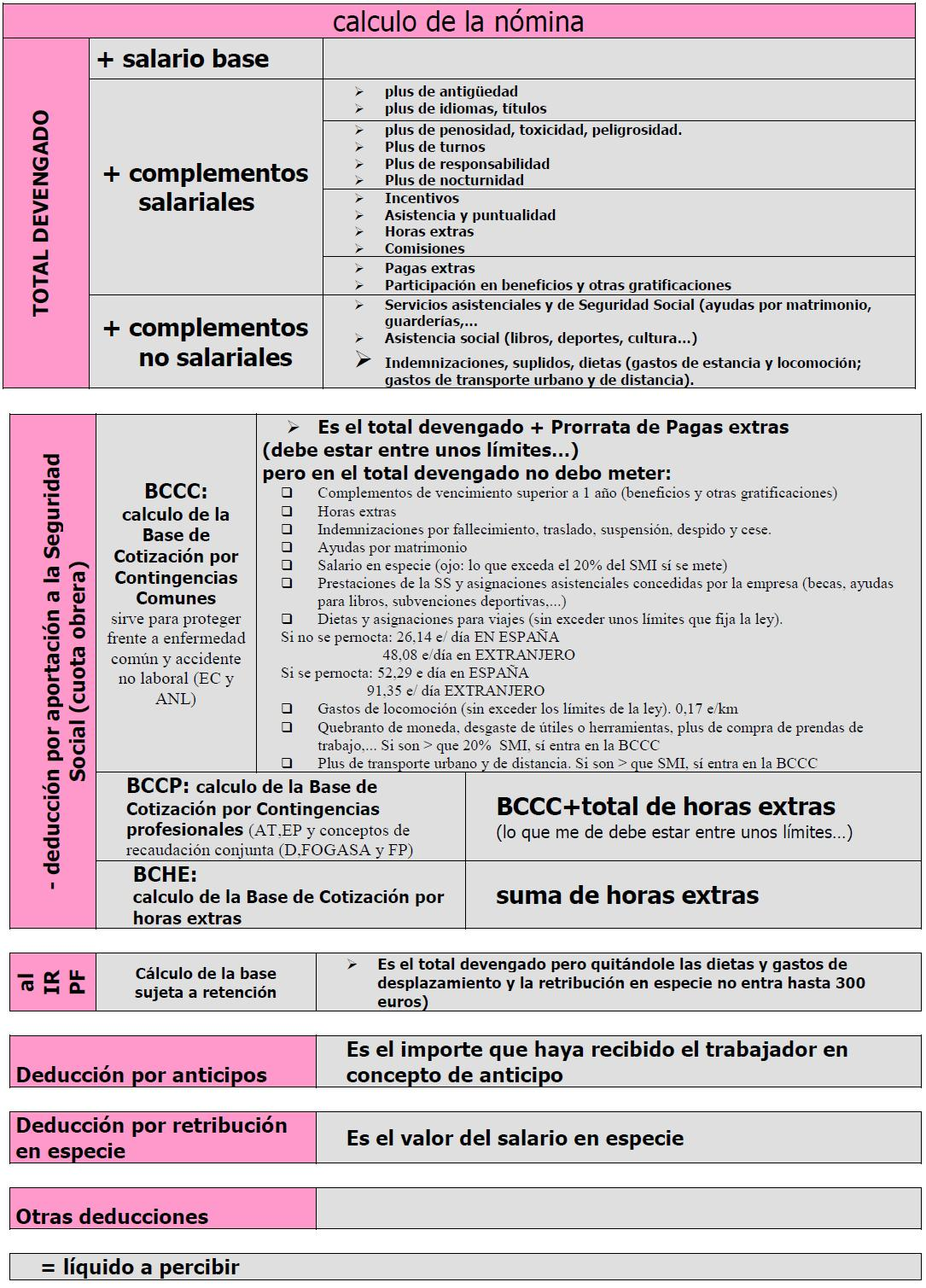

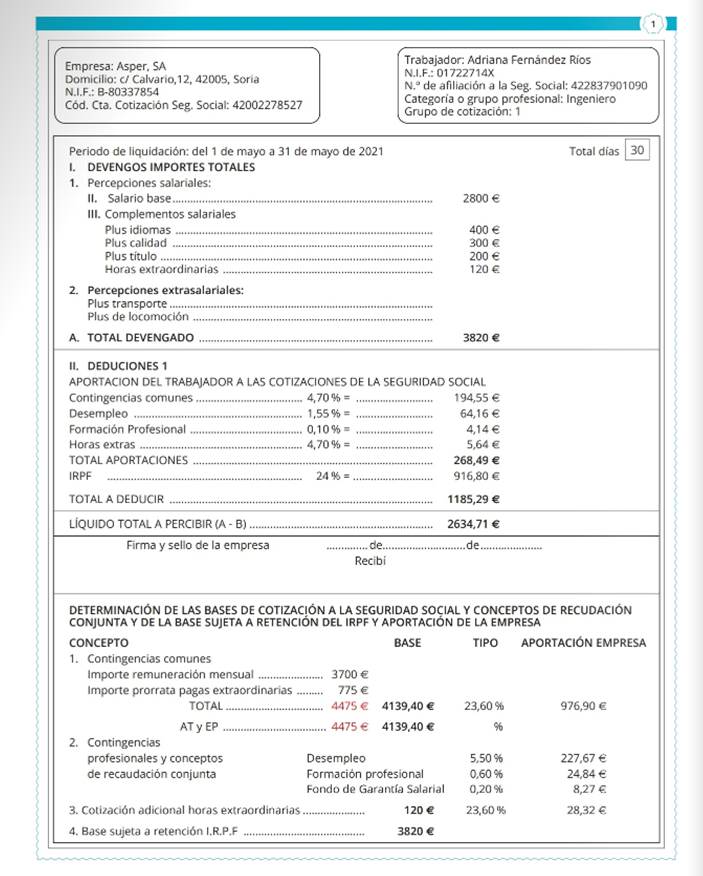

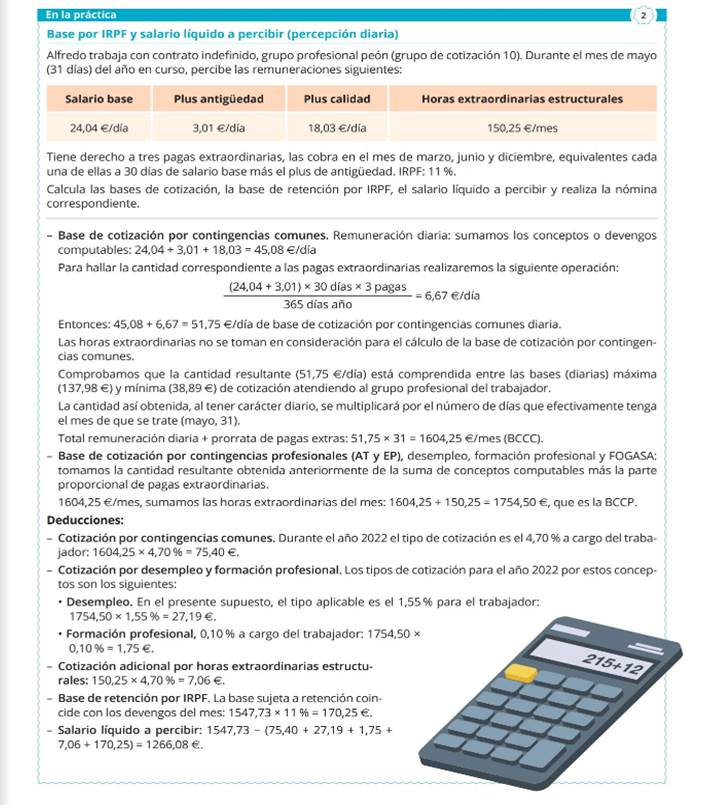

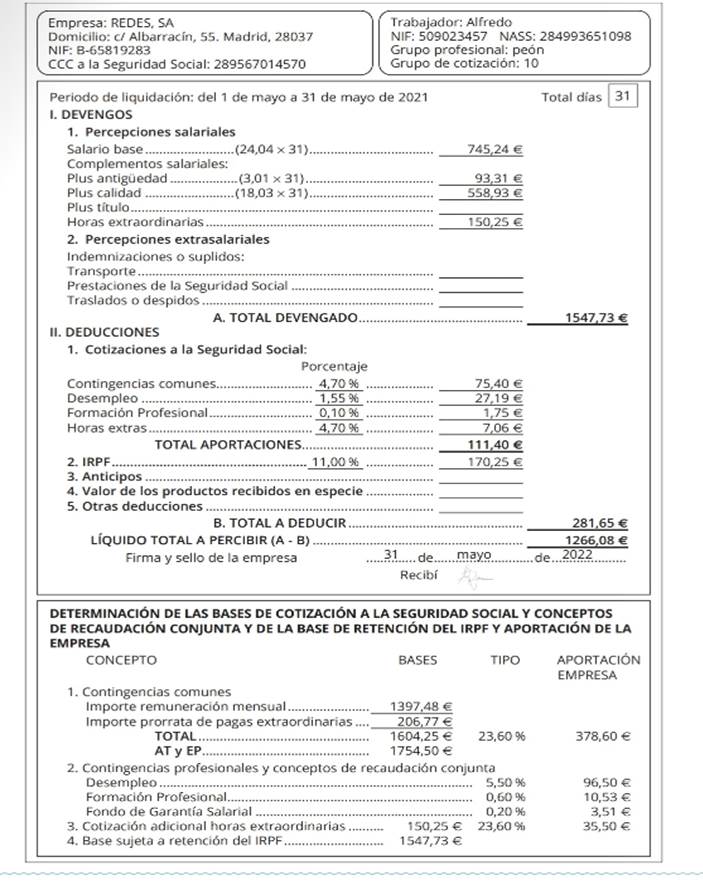

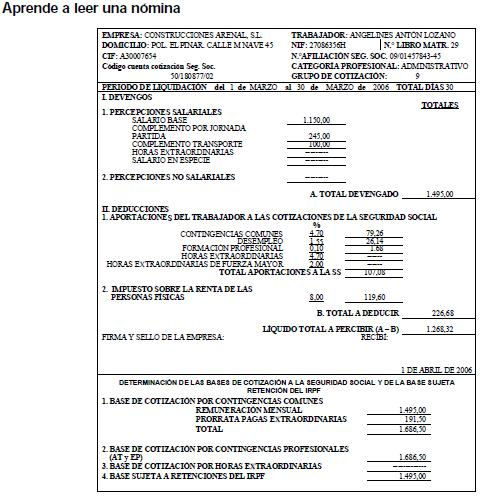

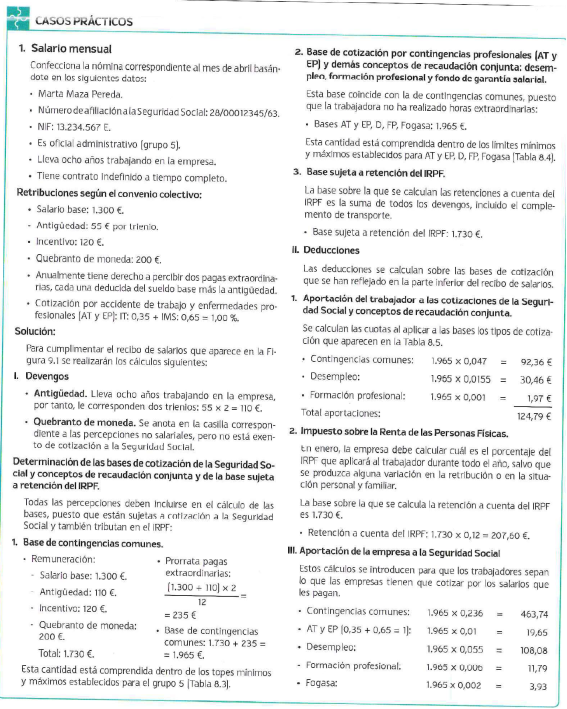

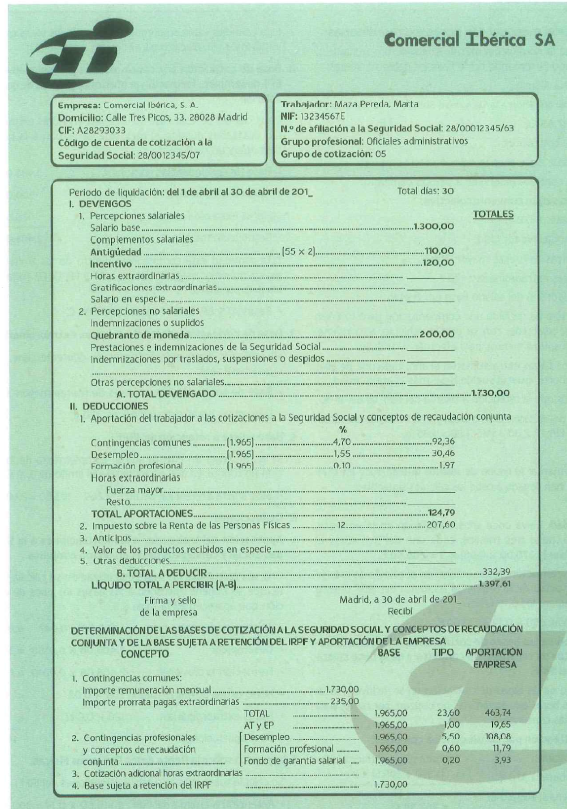

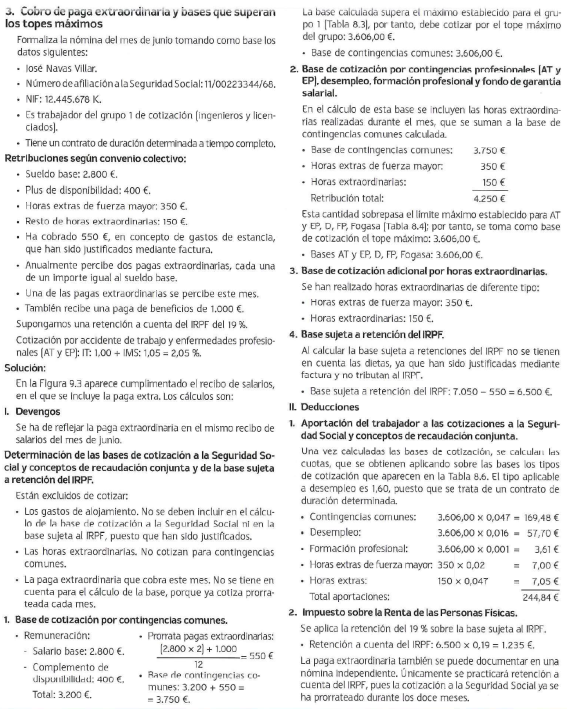

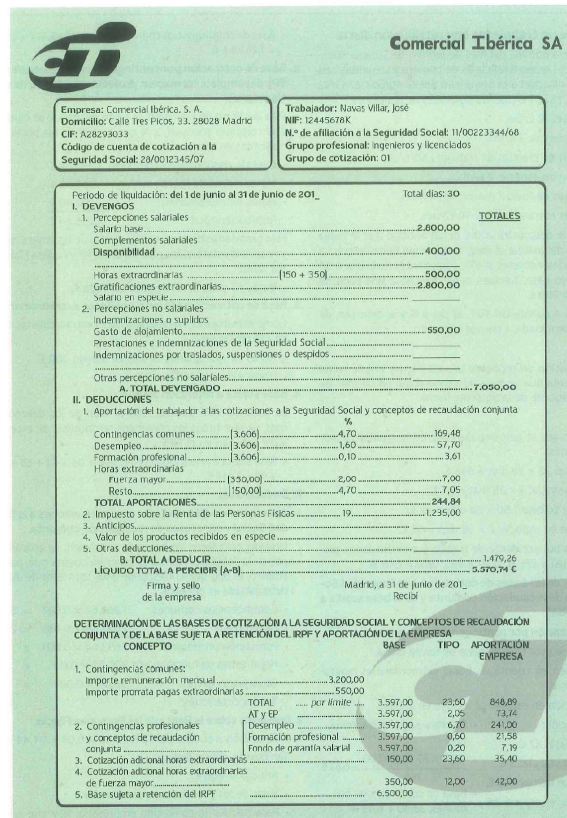

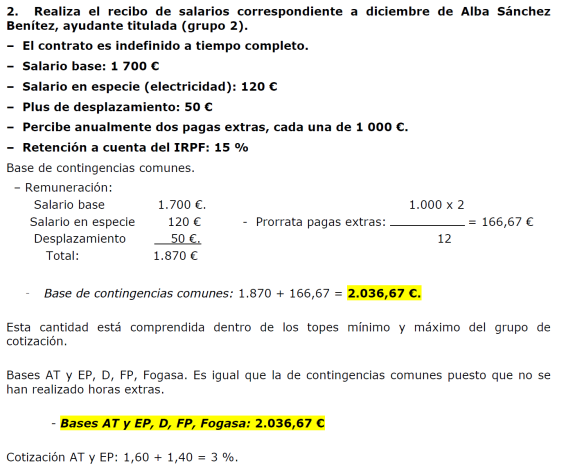

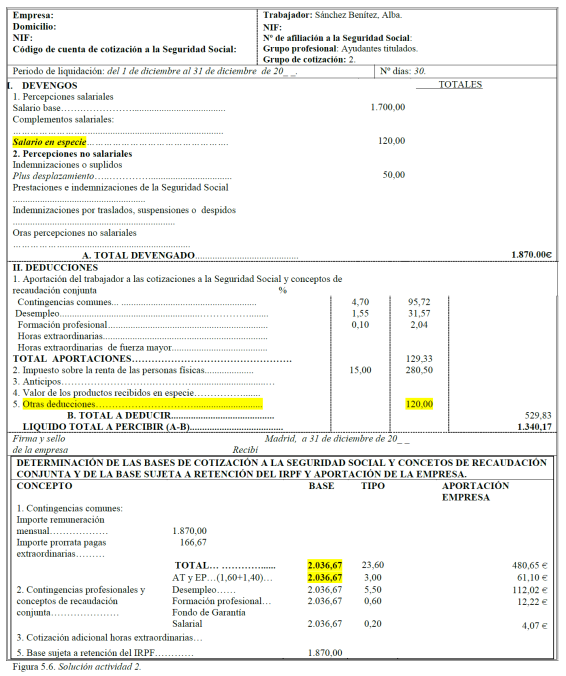

1. PERCEPCIONES SALARIALES |

En la retribución del trabajo se deben distinguir: el salario base, los complementos salariales, las horas extraordinarias, las gratificaciones extraordinarias y el salario en especie.

• Salario base de grupo

Es la parte de la retribución fijada por unidad de tiempo o de obra, establecida para cada categoría profesional, en los convenios colectivos o en los contratos individuales

• Complementos salariales

Se consideran complementos salariales aquellos que no hayan sido valorados al determinar el salario base. Estos complementos pueden venir regulados en las leyes o en los convenios colectivos, o bien puede haberlos establecido o pactado la dirección de la empresa

Los complementos salariales más frecuentes se pueden clasificar en personales, de puesto de trabajo y por calidad o cantidad de trabajo

a) Complementos personales. Se establecen por las condiciones personales del trabajador si no han sido tenidos en cuenta a la hora de fijar el salario base. Como por ejemplo: antigüedad, conocimientos especiales, idiomas, etcétera

b) Complementos del puesto de trabajo. Estos complementos se perciben por las características especiales del puesto de trabajo, que lo diferencia del trabajo corriente. Se dejarán de percibir en el momento en el que finalice la tarea que da origen al complemento

- Penosidad, toxicidad, peligrosidad, turnicidad, altura, etcétera, se percibirán cuando así lo establezca el convenio colectivo o la autoridad laboral, cuando el puesto de trabajo reúna estas características, y únicamente por los días realmente trabajados

- Nocturnidad: el trabajo nocturno tendrá una retribución específica que se determinará en la negociación colectiva

c) Complementos por calidad o cantidad de trabajo. Se perciben por realizar mayor cantidad de trabajo o alcanzar un nivel de calidad superior al considerado como normal

- Incentivos, actividad: se establecen cuando al trabajador se le exige un rendimiento superior al considerado como medio

- Asistencia, puntualidad: con estos complementos se trata de evitar el absentismo laboral

· Horas extraordinarias

En los convenios colectivos, o en su defecto en el contrato individual, puede establecerse la opción de abonar las horas extraordinarias en la cuantía que se fije, que en ningún caso podrá ser inferior al valor de la hora ordinaria, o bien compensarlas por el tiempo equivalente de descanso retribuido

• Gratificaciones extraordinarias

El trabajador tiene derecho como mínimo, a dos gratificaciones extraordinarias al año, una de ellas con ocasión de las fiestas de Navidad y la otra en el mes que se fije por convenio colectivo o por acuerdo entre el empresario y los representantes legales de los trabajadores. Igualmente se fijará por convenio colectivo la cuantia de las gratificaciones

Podrá acordarse en convenio colectivo que las gratificaciones extraordinarias se prorrateen entre las doce mensualidades, cobrándose cada mes la parte proporcional de las pagas

Participación en beneficios: es una gratificación anual potestativa establecida en función de los beneficios de la empresa o una cantidad fija pactada en el convenio colectivo, con independencia de los beneficios obtenidos

• Salario en especie

Consiste en la valoración económica de los bienes o servicios que presta la empresa a los trabajadores como, por ejemplo, alojamiento, electricidad, carbón, etc. La retribución en especie no puede ser superior al 30 % de las percepciones salariales

2._ PERCEPCIONES NO SALARIALES |

Se trata de percepciones que no tienen la consideración de salario, y están excluidas de cotización a la Seguridad Social. Se pueden clasificar en la siguientes categorias:

• Indemnizaciones y suplidos. Son cantidades abonadas a los trabajadores por los gastos que realizan como consecuencia de su actividad laboral. Si superan los límites de la Tabla 5.5 deben cotizar a la Seguridad Social)

Son las siguientes:

- Dietas de viaje. Tienen esta consideración los gastos normales de manutención y estancia en hoteles, devengados por desplazamiento del trabajador fuera de su centro habitual de trabajo, para realizarlo en un municipio distinto

- Gastos de locomoción. Gastos del trabajador que se desplace fuera de la fábrica, taller, oficina o centro habitual de trabajo para realizarlo en otro distinto del mismo o en un municipio diferente

- Plus de transporte urbano y de distancia. Cantidades que deban abonarse al trabajador por su desplazamiento desde el lugar de residencia hasta el centro habitual de trabajo y viceversa

- Indemnizaciones por adquisición y mantenimiento de prendas de trabajo y por adquisición y desgaste de útiles o herramientas

- Quebranto de moneda. Las cantidades que se perciben para cubrir errores en cobros y pagos o pérdidas involuntarias

• Prestaciones e indemnizaciones de la Seguridad Social. Cantidades que el empresario paga al trabajador y por las que, posteriormente, el INSS .e compensará en sus cotizaciones a la Seguridad Social. Se perciben cuando el trabajador está en IT o desempleo parcial

• Indemnizaciones. Son cantidades que el empresario paga al trabajador como consecuencia de traslados, despidos o suspensión del contrato :e trabajo

• Otras percepciones no salariales. Se pueden destacar las mejoras de las prestaciones de la Seguridad Social concedidas por las empresas, las cestas .e Navidad, regalos, etcétera

3 DEDUCCIONES |

A los devengos íntegros que se han estudiado hasta este momento se les ha de practicar una serie de deducciones, para así obtener la cantidad neta que percibirá finalmente el trabajador. Estas deducciones son:

· Aportaciones del trabajador a las cotizaciones de la Seguridad Social y conceptos de recaudación conjunta

Los trabajadores y los empresarios están obligados a cotizar a la Seguridad Social, pero además los empresarios están obligados a deducir en los recibos de salarios de los trabajadores las cuotas que correspondan, en concepto de cuota obrera de cotización a la Seguridad Social. Las cotizaciones a

Seguridad Social son las siguientes:

a) Contingencias comunes

b) Desempleo y formación profesional

c) Horas extraordinarias

· Impuesto sobre la Renta de las Personas Físicas (IRPF)

RETENCIÓN IRPF TRABAJADOR

os empresarios están obligados a retener a cuenta del IRPF unos determinados porcentajes calculados en función de los ingresos brutos anuales y del número de descendientes a cargo del trabajador. El porcentaje obtenido se aplica sobre los ingresos íntegros mensuales

· Anticipos

En este apartado deben hacerse constar las cantidades que haya recibido el trabajador a cuenta del trabajo ya realizado, cantidades que el empresa'0 le deducirá en el recibo de salarios del mes correspondiente

· Valor de los productos en especie

Se deducirá la valoración de los productos en especie que haya percibido el trabajador y que aparezcan reflejados en las percepciones del recibo de salarios

· Otras deducciones

En este epígrafe se incluirá cualquier otra deducción como, por ejemplo, la cuota sindical de los trabajadores afiliados a sindicatos, también se uede deducir, por ejemplo, la devolución de préstamos que el trabajador haya percibido de la empresa

4 JUSTIFICANTE DE PAGO DEL EMPRESARIO |

JUSTIFICANTE PAGO EMPRESARIO

ACTIVIDADES RESUELTAS |

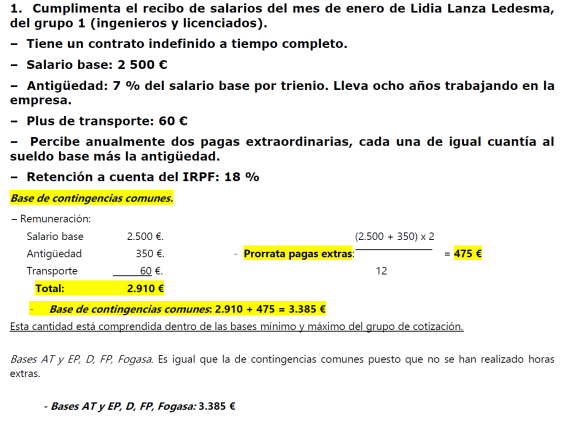

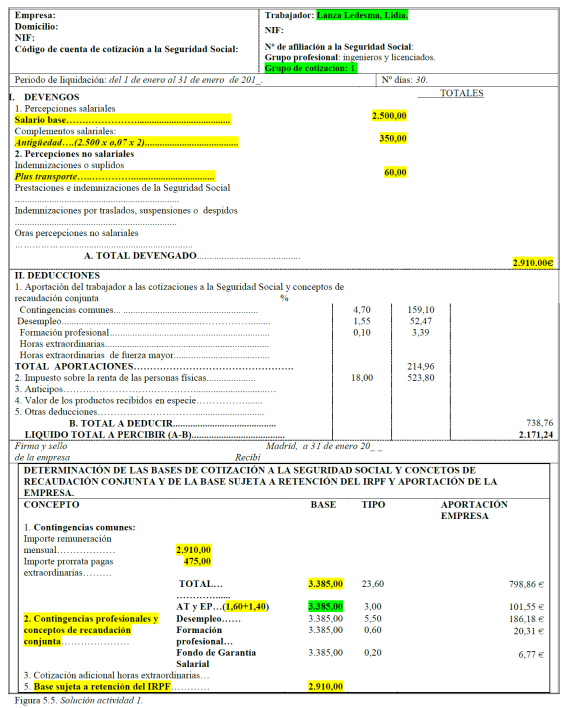

ACTIVIDAD RESUELTA 1

ACTIVIDAD RESUELTA 2

ACTIVIDAD RESUELTA 3

ACTIVIDADES VÍDEOS |

ACTIVIDAD 14

RRHH: LAS PARTES DE UNA NÓMINA

GESTIPYMES PARTES DE UNA NÓMINA

PREGUNTAS QUE SE PLANTEAN

ACTIVIDAD 16

COMO CALCULAR NOMINA 2015 - PARTE 1

PREGUNTAS QUE SE PLANTEAN

ACTIVIDAD 18

COMO CALCULAR NOMINA 2015 PARTE 2

PREGUNTAS QUE SE PLANTEAN

ACTIVIDAD 20

COMO CALCULAR NOMINA 2015 PARTE 3

PREGUNTAS QUE SE PLANTEAN

ACTIVIDAD 22

CALCULO DE NOMINAS 2015 PARTE 4

PREGUNTAS QUE SE PLANTEAN

ACTIVIDAD 24

HIRUTUBE - CÓMO INTERPRETAR UNA NÓMINA

PREGUNTAS QUE SE PLANTEAN

Fuente: B.- La nómina o recibo de salarios - RECURSO: PROYECTANDO EN FOL (google.com)

ACTIVIDADESNÓMINAS |

ACTIVIDAD 1

El Supremo permite al trabajador rescindir el contrato y ser indemnizado por el retraso en el pago de nóminas Madrid - 12 ABR 2023 -

El Supremo permite al trabajador rescindir el contrato y ser indemnizado por el retraso en el pago de nóminas Madrid - 12 ABR 2023 -

Sede del Tribunal Supremo.PABLO MONGE

La Sala de lo Social del Tribunal Supremo ha dictado una sentencia, conocida hoy, en la que determina que un retraso “grave” y reiterado de la empresa en el pago del salario a un trabajador justifica que este resuelva su contrato de trabajo y sea indemnizado con una cantidad equivalente a la del despido improcedente

El fallo del Supremo, con el que unifica doctrina, parte de un recurso de casación presentado por un trabajador al que la empresa en la que trabajaba le pagó su salario, durante un año, con una media de 10,5 días de retraso. La empresa en cuestión tenía deudas con la Tesorería General de la Seguridad Social y recibía apremios, embargos y requerimientos de pago por parte de la Agencia Tributaria.

El trabajador solicitó a los tribunales que declararan que ese retraso en el pago de su salario era causa para extinguir el contrato de trabajo y condenar a la empresa al pago de una indemnización.

El Supremo, entiende que demorar durante un año completo el pago el salario en una media de 10,5 días “es suficiente para declarar la existencia de causas para extinguir el vínculo laboral a instancia del trabajador, pues el que el empresario abone la nómina en el momento que corresponda es una obligación legal” recogida en el Estatuto de los Trabajadores. En concreto, y en lo que se refiere a este litigio, condena a la empresa a abonar al trabajador 48.232,73 euros en concepto de indemnización.

- ¿Qué tribunal ha emitido la sentencia?

- ¿Cuál es la causa de la rescisión del contrato por parte del trabajador?

- Una rescisión del contrato por voluntad del trabajador, en principio no implicaría indemnización, en este caso el tribunal ¿Qué indemnización ha reconocido?

- ¿En qué norma se establece la obligatoriedad de abonar la nómina en el momento adecuado?

ACTIVIDAD 2

CASO 3

CASO 4

CASO 5 HORAS EXTRAS

CASO 6 PAGAS EXTRAS

CASO 7 SALARIO EN ESPECIE

CASO 8

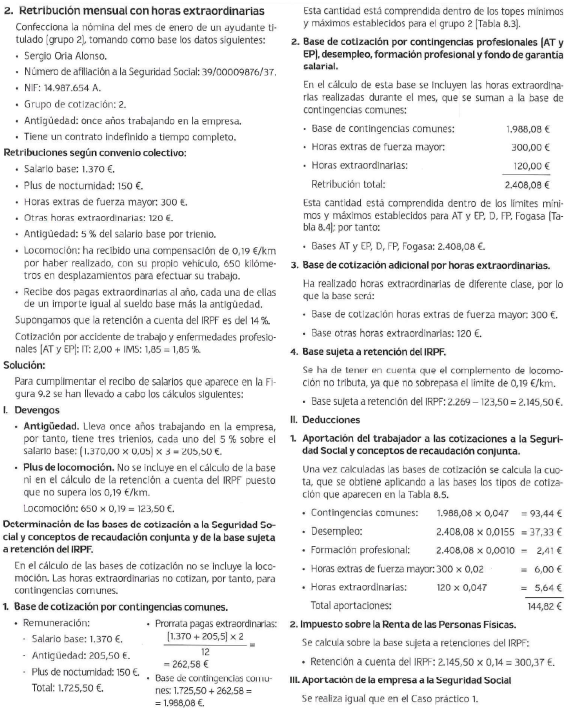

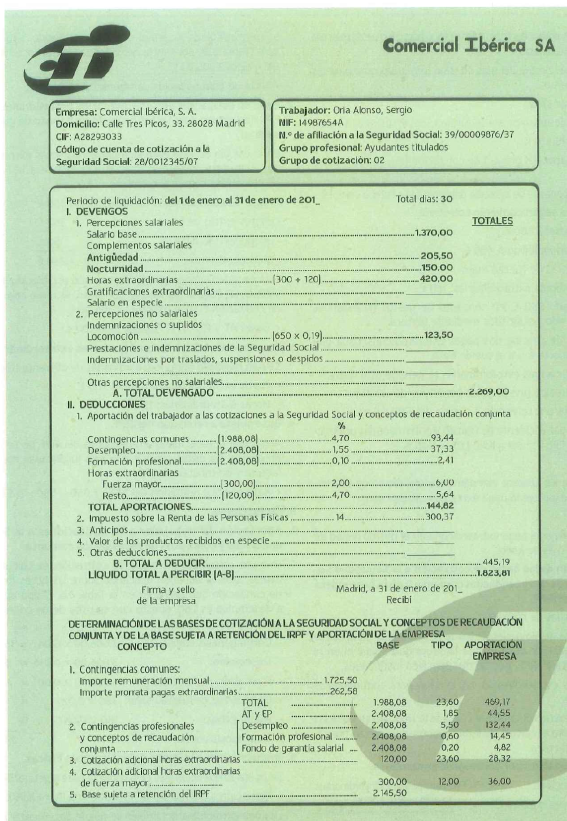

En la empresa Metálicas Oriol S.A. con domicilio en c/Palmeras, 18 de Alicante, CIF: B5555555 y cuyo código de cuenta de cotización es 99/99999999/99, trabaja doña Carmen Machín Cibrián, con NIF: 44444444A, cuyo número de afiliación a la seguridad social es 44/44444444/44, con categoría profesional de oficial (grupo 5 de cotización), con contrato eventual por circunstancias de la producción que durante el mes de mayo recibe los siguientes devengos:

• Salario base: 1.527 €

• Plus de convenio: 145€

• Kilometraje (800 km): 165€

Además, tiene derecho a percibir 2 pagas extraordinarias prorrateadas, por un importe equivalente a salario base cada una.

Tiene un tipo de retención para el IRPF del 7%

Se le aplica un tipo del 1'40 para cotizar por contingencias profesionales.

ACTIVIDAD 9

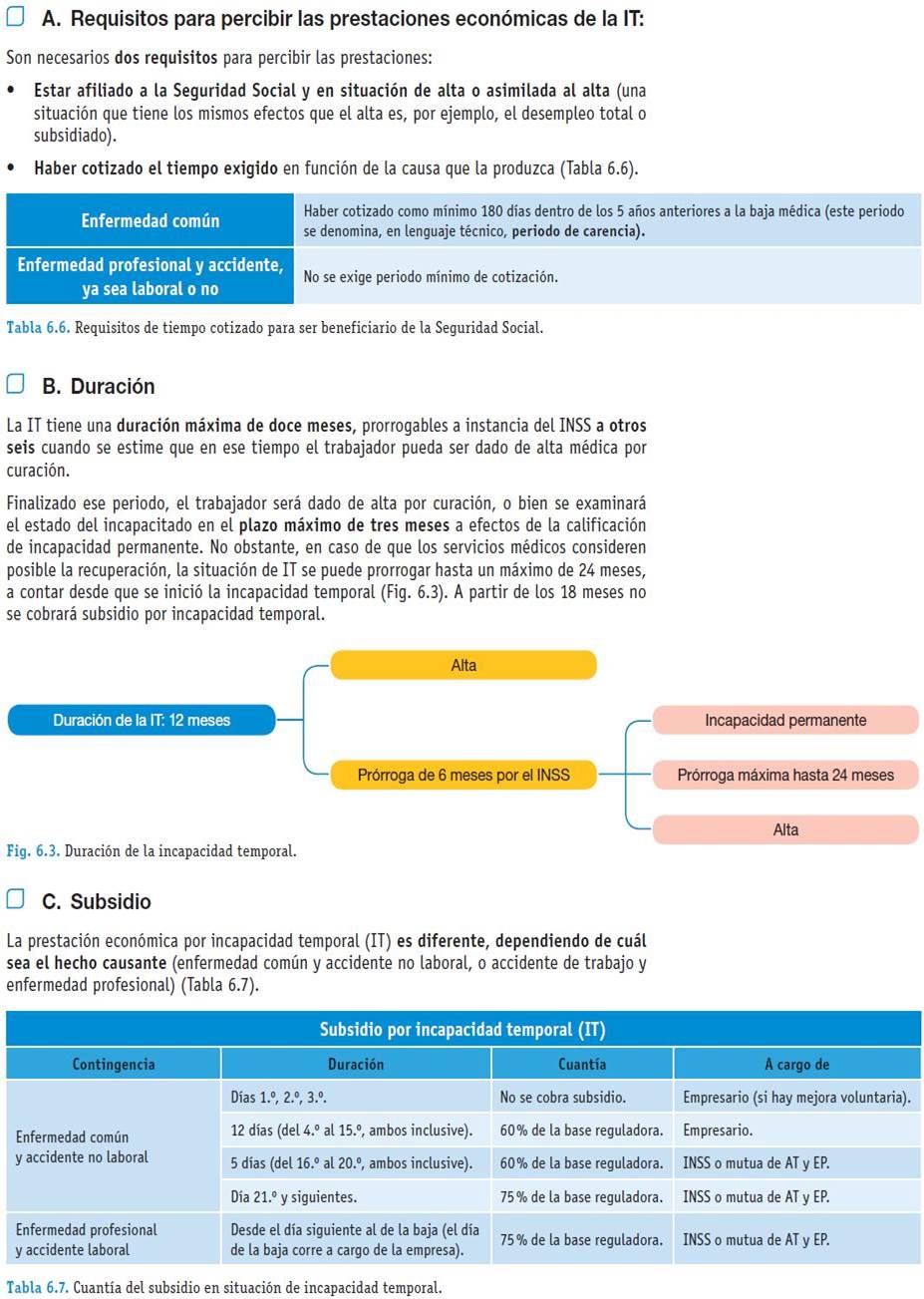

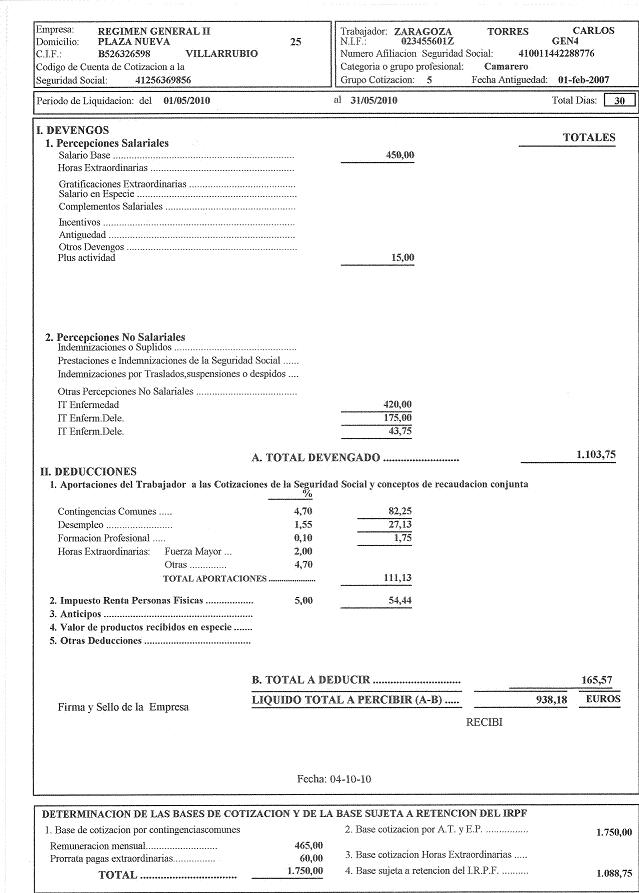

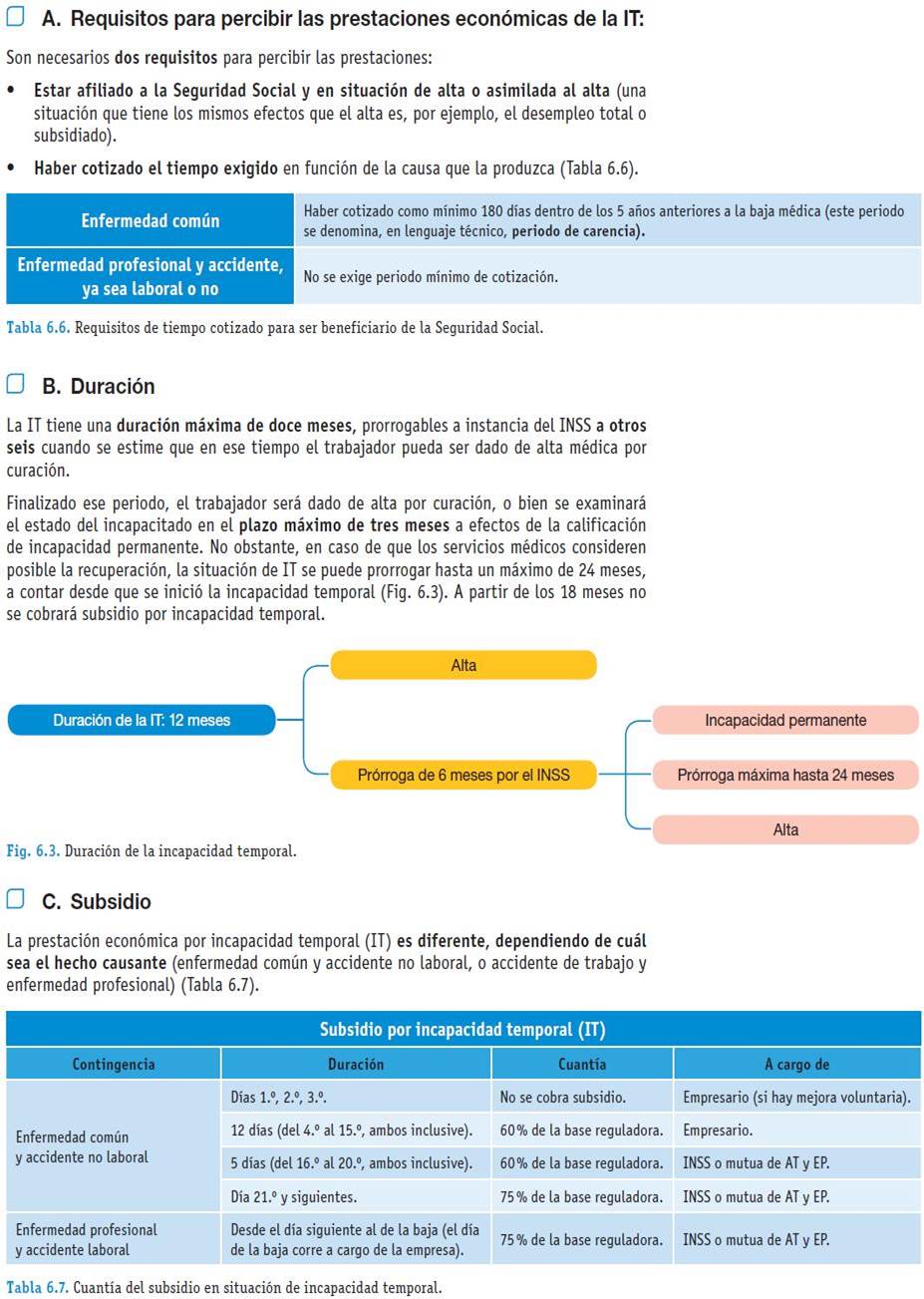

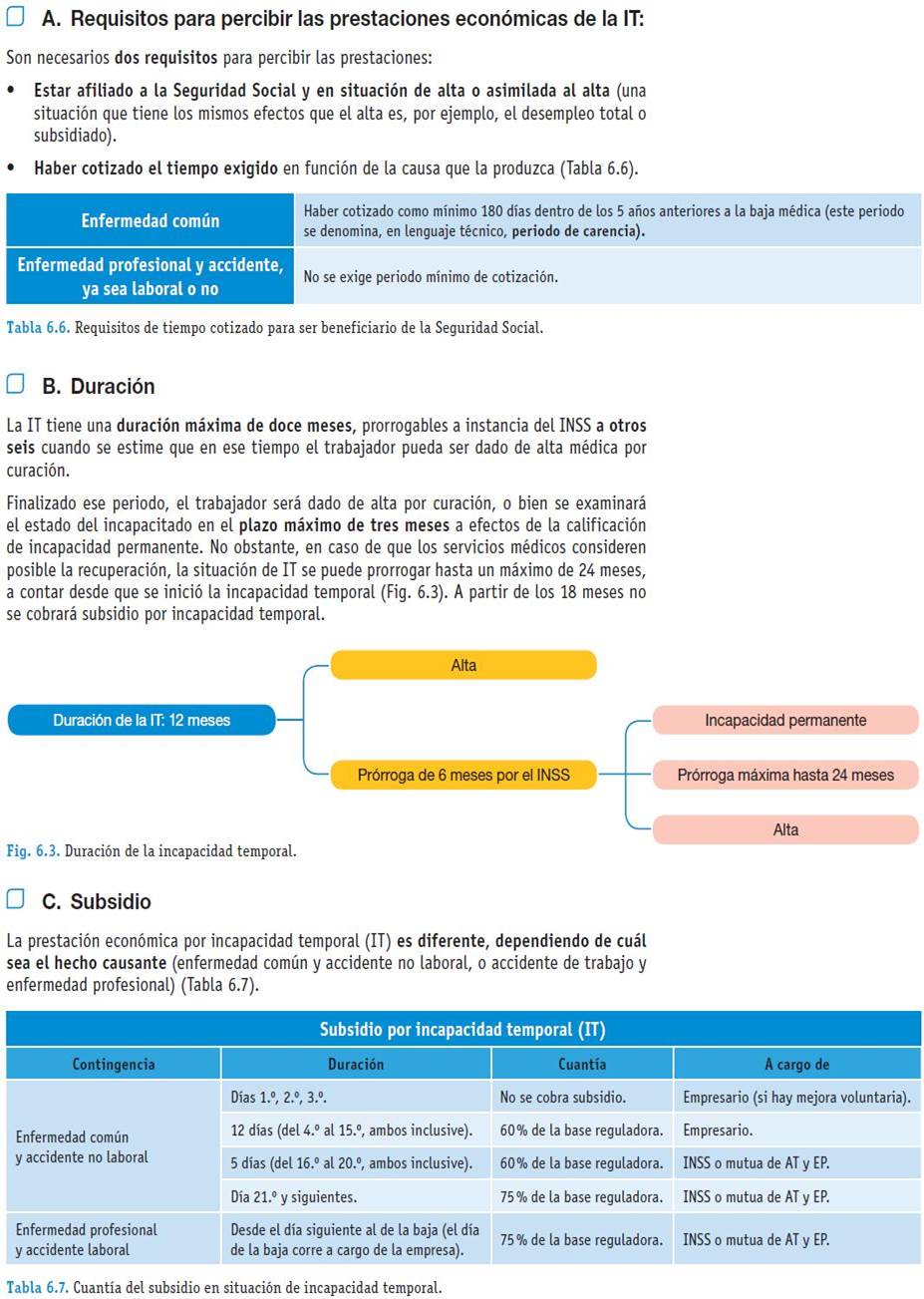

SITUACION DE INCAPACIDAD TEMPORAL DERIVADA DE ENFERMEDAD COMUN.

TEMA 11 SEGURIDAD SOCIAL PRESTACIONES

Un trabajador, con contrato indefinido, grupo de cotización 5 a la Seguridad Social , causa baja en la empresa por motivo de enfermedad común el 10-05-10,continuando en dicha situación el día 30 del mismo mes.

Los devengos económicos pactados con el trabajador son:

Salario base: 1500 €

Plus de actividad: 50 €

La base de cotización del trabajador del mes anterior por contingencias comunes fue de 1750 € A la misma cuantía ascendió la base de cotización por contingencias profesionales.

El trabajador tiene reconocidas 2 pagas extras de 1200 € cada una de ellas.

El trabajador por realizar trabajos exclusivos de oficina le corresponde la ocupación “a”

Durante el período de baja por incapacidad temporal, para la cotización por accidentes de trabajo y enfermedades profesionales se aplica el mismo tipo de cotización que se aplicaba antes de la baja.

Con estos datos confeccionamos la nómina y posteriormente el boletín de cotización a la Seguridad Social.

· Ficha del trabajador. (No modificamos los datos de su ficha)

Profesionales: Indicar el grupo de cotización del trabajador, la ocupación y en el campo: Base de Cotización prorrata de pagas extras indicar.

Nº de pagas: 2

Importe de las pagas: 1200 €

El prorrateo resultante se sumará a la base de cotización de contingencias comunes mes a mes.

IRPF: Hay que indicar el porcentaje de retención que le corresponde aplicar.

Contrato: Código de contrato: 100 y Tipo de Contrato : Cotización del desempleo: Indefinido (Fijo)

Salariales: En percepciones salariales se mantienen los conceptos en la ficha del trabajador : indicar en salario base: 1550 €, como es un trabajador con retribución mensual indicamos a la derecha M (mensual) y en plus de actividad 50 € M (mensual)

Nota: Si tiene creado previamente el convenio con las categorías profesionales y asigna al trabajador su categoría se aplicarán las percepciones indicadas en la ficha del trabajador. (pestaña salariales y no salariales)

· Introducir la situación de baja por Enfermedad Común .(antes de generar la nómina)

En la opción de Incidencias Mensuales agregar el año, mes, código del trabajador, fecha de inicio de la incidencia en ese mes con formato DD/MM/AA y fecha de fin de la incidencia en ese mes con formato DD/MM/AA.( indicar el ultimo día de ese mes si continua la baja).

Hay que indicar la incidencia de que se trate; en el caso de Enfermedad Común hay que indicar la fecha de inicio de la baja si comenzó en meses anteriores con formato ( DD-MM-AA), y las Bases de C.C. para los días de la baja en ese mes y Bases de A.T. y E.P. para los días de la baja en ese mes. Si existe nómina grabada del mes anterior, está aparecerá automáticamente.

El programa automáticamente calcula el pago delegado para los días de baja.

Nota: Los trabajadores que están de IT por Enfermedad:

-Los 3 primeros días el trabajador le paga la empresa si el convenio lo estipula.

-Del 4 al 15 día el 60% a cargo de la empresa, aparece en nómina y no aparece en le TC.

-Del 16 al 20 el 60% aparece en nómina y en el TC como compensación/ deducción.

-Del día 21 en adelante el 75% aparece en nómina y en el TC como compensación / deducción.

· Nomina del trabajador.

Después de introducir la incidencia del mes la nómina del trabajador la realizamos mediante la opción de:

Gestión de las nóminas mensuales: En días de devengo de la nomina tiene que indicar los días totales del mes tanto los trabajados como los que el trabajador ha estado en situación de Incapacidad temporal.

Tomará de la ficha del trabajador las percepciones que se le tengan indicadas debiendo modificar estos importes para que el importe total de la nomina coincida con lo que su convenio estipule.

A. Cálculo del subsidio económico:

Base Reguladora: Base de cotización del mes anterior al de la baja / número de días cotizados en dicho mes

1750€/30 días= 58,33€

El subsidio se abonará a partir del decimosexto día de baja en el trabajo, estando a cargo del empresario el abono de la prestación desde los días cuarto al decimoquinto de baja, ambos inclusive.

En consecuencia, los días a subsidiar durante el mes de abril serán los siguientes:

-Por los días 4º al 15º de la baja = 12 días

60% x 58,33€=35 €

35€ x 12 días= 420 €

-Por los días 16º al 20º de la baja= 5 días

60% x 58,33€= 35 €

35€ x 5 días= 175 €

-Por el día 21 = 1 día

75% x 58,33€= 43,75 €

-Importe total del subsidio:

420 € + 175 €+ 43,75 €= 638,75 €

Si por convenio al trabajador se le complementa la Incapacidad temporal, el complemento se indica percepciones no salariales en el último recuadro en blanco añadiendo el concepto de complemento de IT con el importe correspondiente.

B. Cálculo de las bases de Cotización.

1. Base de cotización Contingencias Comunes:

a) Por el período de incapacidad temporal ( 10/05/10 al 30/05/10) (se cuenta el día de la baja y el día de alta)= 1225€

b) Por los días trabajados en el mes (01/05/10 al 09/05/10)

Salario base :1500€/30días x 9 días=450 €

Plus de Actividad: 50€/30 días x 9 días=15 €

Pagas extras: 2400€/12 meses=200€/30 días=6,66€ x 9 días=60 €

La cantidad de 525 € resultante constituye la base de cotización correspondiente a los días de alta, dado que esta comprendida entre las bases mínima y la máxima.

c) Total a cotizar por el mes de abril:

La base de cotización en el mes de abril está formada por la suma de los importes que corresponden a los períodos de baja y de alta.

1225 € (por los 21 días en IT) + 525 € ( por los 9 días en activo) = 1750 €

2. Base de Contingencias Profesionales: (AT y EP)

La base de cotización por contingencias profesionales de trabajo y enfermedades profesionales coincide, en este supuesto con la base de cotización por contingencias comunes (1750 €).

El empresario debe cotizar sobre esa base de cotización, a su exclusiva cuenta y de la siguiente forma:

Ocupación a= 525 € (periodo trabajado)

Suspensión por enfermedad = 1225 € (período en IT)

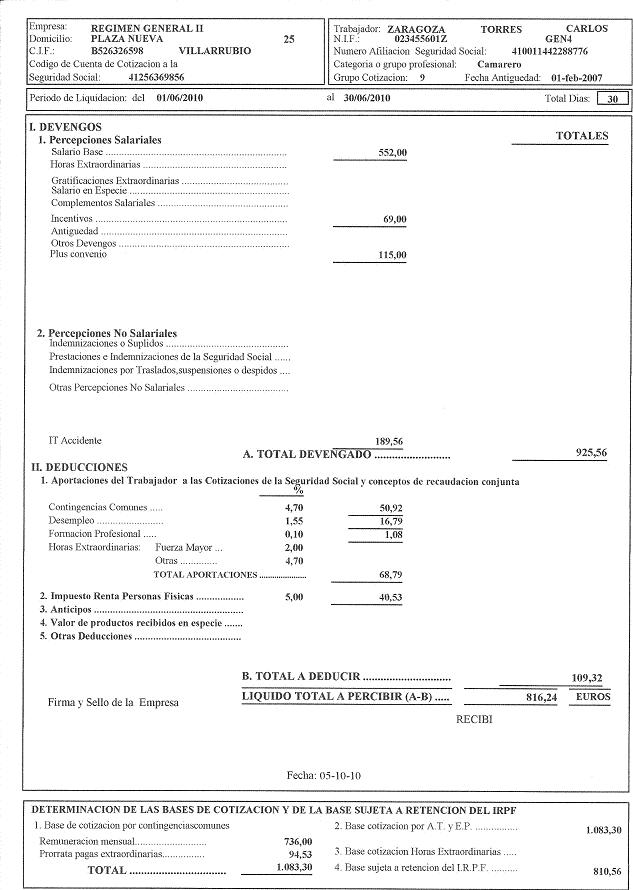

ACTIVIDAD 10

REGIMEN GENERAL

SITUACION DE INCAPACIDAD TEMPORAL DERIVADA DE ACCIDENTE DE TRABAJO

Un trabajador con contrato eventual y grupo de cotización 9 a la Seguridad Social, sufre un accidente laboral causando baja el 10/06/10 al 17/06/10 en que es dado de alta por curación.

Las bases de cotización del trabajador por contingencias comunes fue 1083,29 €. A la misma ascendió la cotización por contingencias profesionales.

El salario base: 24 €/día

Plus de convenio: 5 €/día

Incentivo: 3 €/día

Tiene derecho a dos pagas extras de 750 € cada una.

No tiene ninguna bonificación por tipo de contrato.

Durante el período de baja por incapacidad temporal , para la cotización por accidentes de trabajado y enfermedades profesionales se aplica el mismo tipo de cotización que se aplicaba antes de la baja.

Con estos datos confeccionamos la nómina y posteriormente el boletín de cotización a la seguridad social.

· Ficha del trabajador. (No modificamos los datos de su ficha)

Profesionales: Indicar el grupo de cotización del trabajador, y en el campo: Base de Cotización prorrata de pagas extras indicar.

Nº de pagas: 2

Importe de las pagas: 750 €

El prorrateo resultante se sumará a la base de cotización de contingencias comunes mes a mes.

IRPF: Hay que indicar el porcentaje de retención que le corresponde aplicar.

Contrato: Código de contrato:401 y Tipo de Contrato : Cotización del desempleo: Duración determinada a tiempo completo.

Salariales: En percepciones salariales se mantienen los conceptos en la ficha del trabajador : indicar en salario base: 24 €/día, como es un trabajador con retribución diaria indicamos a la derecha D (diaria) y en plus de actividad 50 € D (diaria)

Nota: Si tiene creado previamente el convenio con las categorías profesionales y asigna al trabajador su categoría se aplicarán las percepciones indicadas en la ficha del trabajador. (pestaña salariales y no salariales)

· Introducir la situación de baja por Accidente laboral .(antes de generar la nómina)

En la opción de Incidencias Mensuales agregar el año, mes, código del trabajador, fecha de inicio de la incidencia en ese mes con formato DD/MM/AA y fecha de fin de la incidencia en ese mes con formato DD/MM/AA.( indicar el ultimo día de ese mes si continua la baja).

Hay que indicar la incidencia de que se trate, y las Bases de C.C. para los días de la baja en ese mes y Bases de A.T. y E.P. para los días de la baja en ese mes. Si existe nómina grabada del mes anterior, está aparecerá automáticamente.

El programa automáticamente calcula el pago delegado para los días de baja.

Nota: Para los trabajadores del Régimen General que están de baja por Accidente:

-Se devenga a partir del día siguiente al del accidente el 75% de la base a cargo del INSS.

-Aparece en la nomina y en el TC1 en la casilla 410 (compensación por IT) y en el TC2 con clave 03.

· Nomina del trabajador.

Después de introducir la incidencia del mes la nómina del trabajador la realizamos mediante la opción de:

Gestión de las nóminas mensuales: En días de devengo de la nomina tiene que indicar los días totales del mes tanto los trabajados como los que el trabajador ha estado en situación de Incapacidad temporal.

Tomará de la ficha del trabajador las percepciones que se le tengan indicadas debiendo modificar estos importes para que el importe total de la nomina coincida con lo que su convenio estipule.

A. Cálculo del subsidio Económico

1.Base Reguladora: La base de cotización del mes anterior/30días

1083,29€/30 días= 36,11 €

2.Cálculo del subsidio: El subsidio por incapacidad temporal derivada de accidente de trabajo se devenga a partir del día siguiente al del accidente, los días a subsidiar serán los siguientes: 11/06/10 al 17/06/10 : 7 días

75% x 36,11 €= 27,08€

27,08€ x 7 días=189,56€

B. Cálculo de las Bases de Cotización.

1. Base para contingencias comunes

a) Por el período de IT (11/06/10 a 17/06/10) (se cuenta el día del alta)

Base diaria= Base de cotización del mes anterior/30 x días de baja

1083,29€/30 días= 36,11 € x 7 días= 252,77 €

b) Por los días trabajados del 01/06/10 al 10/06/10 al 18/06/10 al 30/06/10 (Se cuenta el día de la baja)

El salario base: 24 €/día x 23 días= 552€

Plus de convenio: 5 €/día x 23 días= 115€

Incentivo: 3 €/día x 23 días= 69€

Paga extraordinarias: 750€ x 2 = 1500€/365días =4,11€ x 23 días= 94,53€

Total: 830,53 €

c) Total a cotizar por el mes:

La base de cotización del mes de esta formada por la suma de los importes correspondientes a los períodos de baja y de alta.

Los 252,77 € + 830,53 €= 1083,30€

2. Base para Contingencias Profesionales.

Los 1083,30€ constituyen también la base de cotización por contingencias profesionales.

Además cumplen la condición de estar entre el tope mínimo y máximo de cotización por contingencias profesionales.

MOLDELO NÓMINA 2018

ACTIVIDAD 11

DATOS DE LA NÓMINA

Devengos:

- Salario base: 160,00 euros.

- Prestación incapacidad a cargo del empresario: 360,00 euros.

- Prestación incapacidad temporal a cargo de la Seguridad Social (pago delegado): 375,00 euros.

Total devengado: 895,00 euros.

Deducciones:

- Contingencias comunes: 70,50 euros.

- Desempleo: 23,25 euros.

- Formación profesional: 1,50 euros.

Total aportaciones a la Seguridad Social: 95,25 euros.

- IRPF 8 %: 71,60 euros.

Total a deducir: 165,20 euros.

Líquido a percibir: 895,00 – 166,85 = 728,15 euros

Seguros sociales

Si suponemos una base de cotización de 1.500 euros por todas las contingencias, la empresa deberá ingresar la siguiente liquidación en la Seguridad Social:

- Contingencias comunes: 1.500,00 x 28,30% = 424,50 euros.

- Contingencias profesionales (IT e IMS): 1.500,00 x 1% = 15,00 euros.

- Deducciones IT: –375,00 euros.

- Desempleo, FOGASA, Formación profesional: 1.500,00 x 7,95% = 119,25 euros.

Total a ingresar: 183,75 euros.

Figura 2: TC1

CONTABILIZACIÓN

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES |

||

CÓDIGO |

TÍTULO |

DEBE |

HABER |

|||

x |

30-6-N |

640 |

Sueldos y salarios |

Sueldo bruto días trabajados (1) |

160,00 |

|

x |

30-6-N |

649 |

Otros gastos sociales |

Subsidio a cargo del empresario (2) |

360,00 |

|

x |

30-6-N |

642 |

Seguridad social a cargo de la empresa |

Cuota patronal seguridad social (3) |

463,50 |

|

x |

30-6-N |

471 |

Organismos de la Seguridad Social deudores |

Pago delegado recuperable por la empresa (4) |

375,00 |

|

x |

30-6-N |

476 |

Organismos de la Seguridad Social acreedores |

Cuota obrera + Cuota patronal (5) |

|

558,75 |

x |

30-6-N |

4751 |

H.P. acreedora por retenciones practicadas |

Retención RPF (6) |

|

71,60 |

x |

30-6-N |

465 |

Remuneraciones pendientes de pago |

Cantidad que se debe al trabajador (7) |

|

728,15 |

(1) Salario del mes.

(2) Prestación IT a cargo de la empresa.

(3) Cotizaciones de la empresa: 1.500 euros x (23,60% + 1% + 6,30%) = 463,50 euros.

(4) Prestación IT a cargo de la Seguridad Social.

(5) Cotizaciones de empresa y trabajador: 463.50 + 95,25 = 558,75 euros.

(6) Retenciones IRPF efectuadas al trabajador.

(7) Líquido a percibir por el trabajador.

Asientos posteriores:

Los asientos posteriores referidos a los distintos pagos derivados de las nóminas serían los siguientes:

Al pago de la nómina al trabajador, el día 5 de julio del año N:

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES |

||

CÓDIGO |

TÍTULO |

DEBE |

HABER |

|||

x |

5-7-N |

465 |

Remuneraciones pendientes de pago |

Pago nómina junio |

728,15 |

|

x |

5-7-N |

572 |

Bancos c/c |

Pago nómina junio |

|

728,15 |

Al pago de los Seguros Sociales de junio, el día 31 de julio del año N:

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES |

||

CÓDIGO |

TÍTULO |

DEBE |

HABER |

|||

x |

31-7-N |

476 |

Organismos de la Seguridad Social acreedores |

Pago seguros sociales junio |

558,75 |

|

x |

31-7-N |

471 |

Organismos de la Seguridad Social deudores |

Pago seguros sociales junio |

|

375 |

x |

31-7-N |

572 |

Bancos c/c |

Pago seguros sociales junio |

|

183,75 |

Al ingreso de las retenciones mediante el modelo 111, del segundo trimestre del año N (20 de julio):

Nº |

FECHA |

CUENTA |

CONCEPTO |

IMPORTES |

||

CÓDIGO |

TÍTULO |

DEBE |

HABER |

|||

x |

20-7-N |

4751 |

H.P. acreedora por retenciones practicadas |

Pago modelo 111 2T |

71,60 |

|

x |

20-7-N |

572 |

Bancos c/c |

Pago modelo 111 2T |

|

71,60 |

ACTIVIDAD 12

JUEGO 1

JUEGO 2

JUEGO 3

JUEGO 4

JUEGO 6

JUEGO 10

Actividad de FOL: Estructura de la Nómina (genial.ly)

JUEGO 11

ESCAPE GAME NÓMINA (genial.ly)

JUEGO 12

JUEGO 14

JUEGO 15

JUEGO 16

JUEGO 18

JUEGO 20

THE FACTORY - Genial.ly.

JUEGO 30

JUEGO 32

JUEGO 34

JUEGO 36

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|