ECONOMÍA

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| CRISIS FINANCIERA 2023 |

| CRISIS INFLACIÓN 2022 |

| CRISIS COVID 2020 |

| CRISIS DEUDA 2012 |

| RESCATE BANCARIO ESPAÑA 2012 |

| CRISIS FINANCIERA 2008 |

| CRISIS PETRÓLEO 1990 |

| CRISIS PETRÓLEO 1970 |

| CRISIS FINANCIERA 1929 |

| SA SEPT 2019 |

| SA SEPT 2017 |

| SA SEPT 2016 |

| SA SEPT 2015 |

| SA SEPT 2014 |

| CRECIMIENTO MUNDIAL |

| CRECIMIENTO UE |

| CRECIMIENTO ARAGÓN |

| CRECIMIENTO PROVINCIAS |

| FACTORES DE CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| ALEMANIA |

| ARGENTINA |

| BOLIVIA |

| BRASIL |

| CANADA |

| CHINA |

| COREA DEL NORTE |

| COREA DEL SUR |

| CUBA |

| EEUU |

| FRANCIA |

| GRECIA |

| ITALIA |

| JAPON |

| REINO UNIDO |

| RUSIA |

| VENEZUELA |

| TEMA 19 DESARROLLO ECONÓMICO |

| OBJETIVOS DE DESARROLLO SOSTENIBLE |

| MEDIO AMBIENTE |

| DISTRIBUCIÓN DE LA RENTA |

| POBREZA |

|

|---|

|

La burbuja inmobiliaria y de crédito en EE.UU., junto con la creación de instrumentos financieros de alto riesgo, estalló en 2008 y salpicó gravemente a la economía global.

La caída de Lehman Brothers, el banco de inversión que se declaró en bancarrota el 15 de septiembre de 2008, contagió a otras entidades financieras y supuso el inicio de la crisis de las "hipotecas subprime".

FUENTE DE LA IMAGEN,GETTY IMAGES

Pie de foto,

La quiebra del banco de inversión Lehman Brothers desató una crisis financiera sin precedentes en 2008.

Los índices bursátiles se derrumbaron y el sistema financiero colapsó; muchos bancos se declararon en bancarrota, otros fueron intervenidos por los gobiernos o se devaluaron y terminaron absorbidos por otras entidades.

El producto interior bruto (PIB) se contrajo un 3,9% en las economías avanzadas, según un informe conjunto del Banco Mundial y de la Organización Internacional del Trabajo.

El mismo informe indica que durante 2007 y 2009 se perdieron 27 millones de empleos.

Cuando los efectos del colapso de EE.UU. llegaron a Europa, se produjo una grave crisis de deuda que llevó a implementar planes de rescate de las economías de Irlanda, Portugal y Grecia, además del sistema bancario español.

Los efectos de la crisis empujaron a los gobiernos y bancos centrales a proteger y estabilizar el sistema financiero, y en definitiva, a salvar el euro.

FUENTE DE LA IMAGEN,GETTY IMAGES

Pie de foto,

Los efectos de la crisis de 2008 produjeron que la economía griega fuese rescatada hasta en tres ocasiones.

En EE.UU. se crearon nuevas regulaciones, como la Ley Dodd-Frank, para evitar una nueva crisis de esta naturaleza.

Y en Europa, se produjo una doble acción por parte del BCE.

"Primero se rescató al sistema bancario y las economías más castigadas para evitar el desplome total y después se ejecutó un programa ambicioso de compra de deuda pública para aliviar a los gobiernos e incentivar el crecimiento", explica Jason Lennard a BBC Mundo, profesor asociado del LSE.

Habitualmente se considera que hay crisis económica o recesión cuando se dan dos trimestres consecutivos con crecimiento negativo del PIB. Pero en la práctica cuando el PIB crece por debajo del 3% ya genera un aumento del desempleo. Por lo que se podría hablar de recesión con crecimientos interanuales inferiores al 3% y de crisis con crecimientos negativos como el actual.

La situación es muy compleja, ya que se dan una serie de factores conjuntamente, todos ellos negativos, lo cual hace que la crisis sea diferente a todas las anteriores, y, en consecuencia, se desconoce la magnitud que puede llegar a tener.

Entre sus causas cabe destacar:

España se ha visto especialmente afectada por esta crisis, causas:

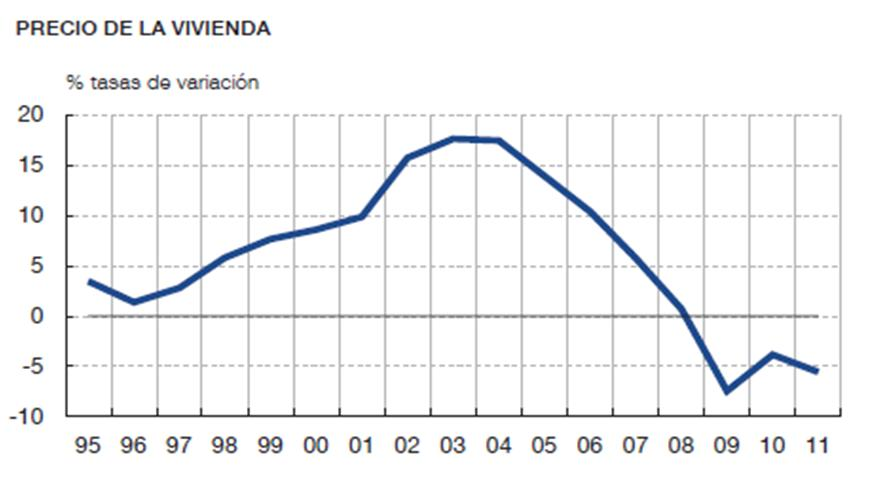

Dependencia crónica del petróleo. Deficiencias en el sistema financiero. Se ha visto especialmente afectado por la intensidad de la burbuja inmobiliaria, en la que los precios alcanzaron cotas de crecimiento interanual del 16%.

Los sindicatos fuertes tienen en sus manos la posibilidad de conseguir incrementos salariales superiores a las ganancias de productividad del trabajo, aumentando así la presión de los costes laborales sobre los beneficios empresariales. Si las empresas tienen el suficiente poder de mercado como para trasladar el incremento de los costes laborales a los precios de sus productos se iniciará lo que se conoce como la espiral precios-salarios.

Si la producción se incrementa el doble, lo justo sería que los trabajadores exigiesen el doble de salario.

El empresario tiene 2 opciones: satisfacer la demanda de sus empleados o incrementar el precio de sus productos con el fin de mantener sus beneficios a la vez que satisface la demanda de sus empleados. Si el empresario eleva el precio de sus productos, habrá mayor inflación con los que los trabajadores exigirán un mayor sueldo para no perder su capacidad adquisitiva y se empezará el proceso de nuevo.

El aumento de los precios de otros factores de producción diferentes de trabajo también puede crear inflación, por ejemplo la escasez de algún bien utilizado en la producción de otro. Cuanto más alejado esté el funcionamiento de los mercados del modelo de competencia perfecta, mayor es la posibilidad de que se produzca inflación de costes.

La inflación también puede ser consecuencia de las restricciones sobre la competencia. La menor competencia tiende a disminuir la cantidad ofrecida de productos y a encarecer sus precios.

Si los que crean la inflación son los costes laborales, se deberán incorporar mayores dosis de flexibilidad

En el mercado laboral, como contratos más flexibles, reducción de la cuantía de prestaciones por desempleo, etc. Si el factor que genera la inflación es el precio de la energía, se debe buscar fuentes energéticas alternativas.

El principal origen de la inflación se encuentra en un crecimiento sostenido de los costes de las empresas, que lleva a los empresarios a elevar los precios de sus productos.

El aumento de los costes empresariales puede deberse a diferentes causas, como son: crecimientos salariales, encarecimiento de las materias primas, aumentos de los tipos de interés.

Los sindicatos fuertes tienen en sus manos la posibilidad de conseguir incrementos salariales superiores a las ganancias de productividad del trabajo, aumentando así la presión de los costes laborales sobre los beneficios empresariales. Si las empresas tienen el suficiente poder de mercado como para trasladar el incremento de los costes laborales a los precios de sus productos se iniciará lo que se conoce como la espiral precios-salarios.

Si la producción se incrementa el doble, lo justo sería que los trabajadores exigiesen el doble de salario.

El empresario tiene 2 opciones: satisfacer la demanda de sus empleados o incrementar el precio de sus productos con el fin de mantener sus beneficios a la vez que satisface la demanda de sus empleados. Si el empresario eleva el precio de sus productos, habrá mayor inflación con los que los trabajadores exigirán un mayor sueldo para no perder su capacidad adquisitiva y se empezará el proceso de nuevo.

El aumento de los precios de otros factores de producción diferentes de trabajo también puede crear inflación, por ejemplo la escasez de algún bien utilizado en la producción de otro. Cuanto más alejado esté el funcionamiento de los mercados del modelo de competencia perfecta, mayor es la posibilidad de que se produzca inflación de costes.

La inflación también puede ser consecuencia de las restricciones sobre la competencia. La menor competencia tiende a disminuir la cantidad ofrecida de productos y a encarecer sus precios.

Si los que crean la inflación son los costes laborales, se deberán incorporar mayores dosis de flexibilidad

En el mercado laboral, como contratos más flexibles, reducción de la cuantía de prestaciones por desempleo, etc. Si el factor que genera la inflación es el precio de la energía, se debe buscar fuentes energéticas alternativas.

ACTIVIDAD 2 ¿Qué años han supuesto para el trabajador una pérdida de capacidad adquisitiva?

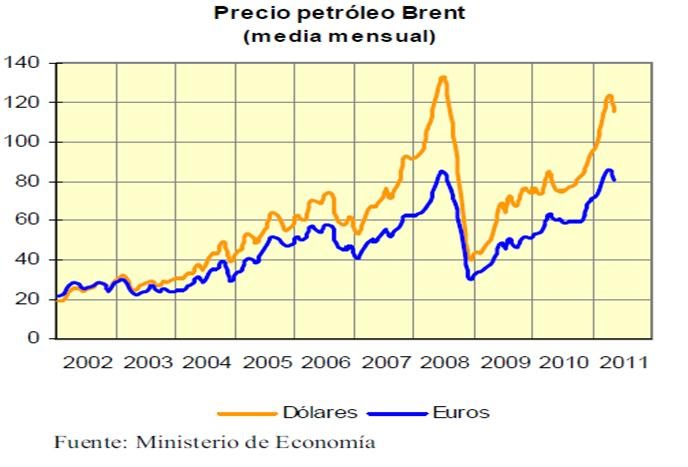

ACTIVIDAD 3 Compara la evolución de los precios del petróleo con la evolución del ciclo económico.

2011

PRIMAVERA ÁRABE

La primavera árabe genera una nueva oleada de incremento de

precios del petróleo.

Pinchazo de la burbuja inmobiliaria

En España este problema puede tener especial gravedad ya que el sector inmobiliario fue el motor principal de la generación de riqueza y de empleo durante una década y el frenazo en dicho sector va a causar un gran daño a la economía y sobre todo al empleo. De hecho EEUU, GRAN BRETAÑA Y ESPAÑA, son los tres países más afectados por el problema inmobiliario.

Este pinchazo tiene varias consecuencias:

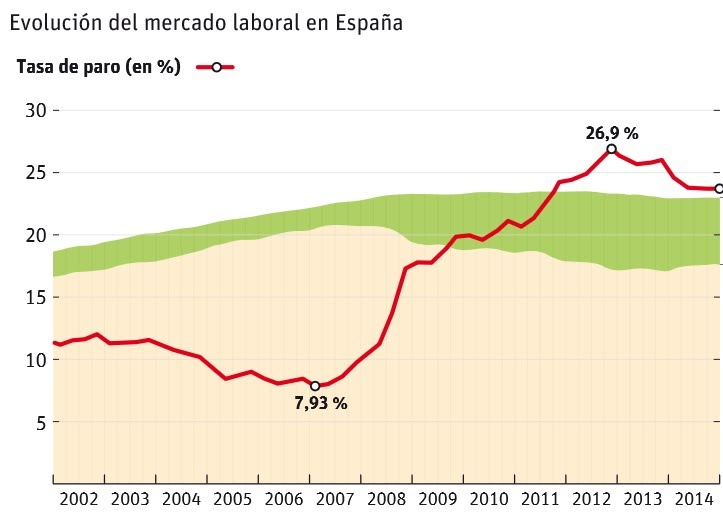

1.Aumento del paro.

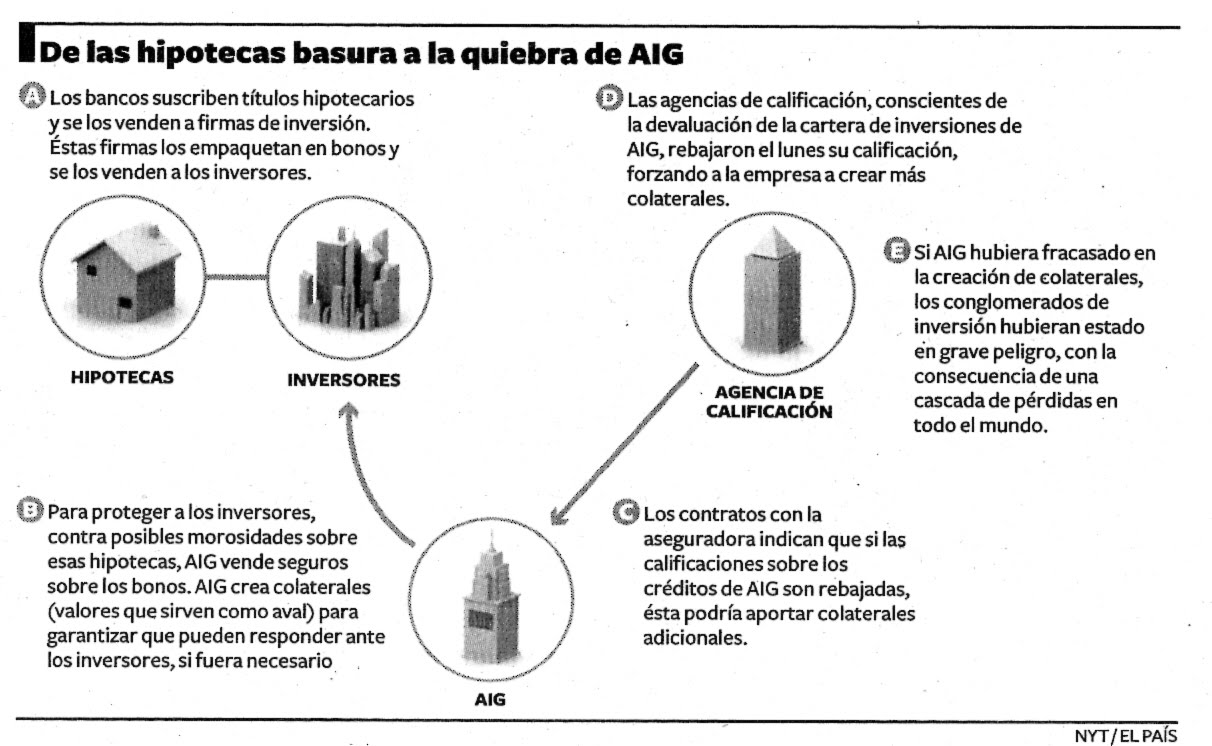

2.Caída de los precios de las viviendas, con lo cual se produce un empobrecimiento de la riqueza familiar y sobre todo genera problemas graves en el sector bancario ya que se han otorgado financiaciones a tipo variable, a un número de años elevadísimo y la garantía que supone para la entidad bancaria la hipoteca constituida sobre el inmueble resulta insuficiente, con lo cual ante un impago por parte del cliente, el banco asume la pérdida de la diferencia).

Las agencias de calificación, calificaron positivamente, pues estaban aseguradas por AIG a fin de colocarlos entre otros bancos a nivel mundial. En una economía globalizada como la actual, aunque el problema se haya originado en EEUU, puede saltar a cualquier zona del planeta ya que los títulos de deuda se compran y se venden en cualquier mercado del mundo y, además con el auge de los productos derivados (warrants, opciones, futuros….), cualquier inversor con una cifra de dinero equis, puede mover importes de inversión de muchas veces ese valor equis por el efecto Leverage o apalancamiento

Se genera estanflación en la economía en el año 2011, es decir inflación sin crecimiento económico?

De las europeas, la economía española, es la más dependiente de Europa respecto a los precios petróleo afecta especialmente a España, ya que el

99,5 % petróleo se importa. Se genera estanflación. La primavera árabe genera una nueva oleada de incremento de

precios del petróleo.

Estallido de la burbuja inmobiliaria, habiendo basado el crecimiento en este sector, incrementa el paro en el sector de forma significativa que al ver reducidas sus rentas desciende el consumo y por tanto transmite rápidamente la crisis a otros sectores, especialmente el

provoca caída de la inflación -0.1 en junio de 2009, la puesta en marcha de políticas expansiva dispara el gasto público o consumo de las AAPP. Posteriormente la inflación se estabiliza al incrementar por efecto del incremento del IVA consecuencia de los ajustes de la crisis de la deuda y la presión del precio del petróleo.

•

-

Grecia se contrajo un 0,2% entre abril y junio, su menor caída desde el tercer trimestre de 2008 13.08.14

-

Cronología de la crisis de Grecia 12.08.14

-

Italia vuelve a entrar en recesión técnica en el segundo trimestre al retroceder su PIB un 0,2% 06.08.14

-

Cronología de la crisis en Portugal 04.08.14

-

-

Cronología del rescate europeo de Chipre 15.07.14

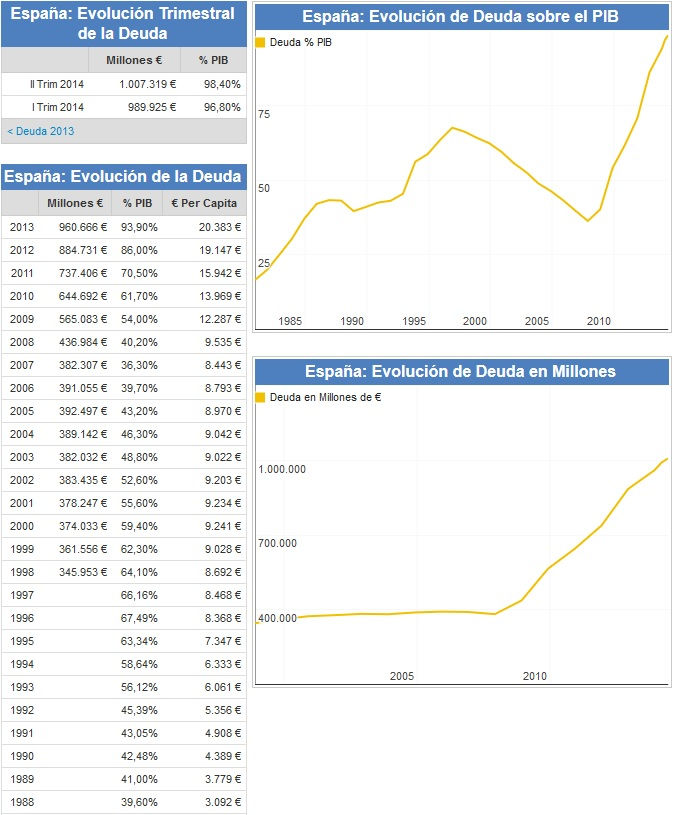

La deuda pública o deuda soberana, también se ha incrementado en los últimos años de crisis. En el siguiente enlace se muestra su evolución desde el año 1998: deuda pública de España.

También la deuda de las comunidades autónomas, entre ellas la de Navarra, ha aumentado de forma importante en los últimos años, como podemos ver en este enlace: deuda de las comunidades autónomas.

PRIMA DE RIESGO

La prima de riesgo es el sobreprecio que paga un país para financiarse en los mercados en comparación con otros países. De esta forma cuanto mayor es el riesgo país, más alta será su prima de riesgo y más alto será el tipo de interés de su deuda. Dicho de otra forma, la prima de riesgo es la rentabilidad que exigen los inversores (interés) a un país para comprar su deuda soberana en comparación con la que exigen a otros países.

Para el mercado de deuda pública, la prima de riesgo es un indicador que mide la confianza que los inversores depositan en la economía de un determinado país. Es decir, sirve como termómetro para conocer la salud financiera de una nación y, cuanto más alto sea, mayor es la desconfianza que se deposita sobre la economía de dicho país.

Así, la prima de riesgo -también conocida como riesgo país-, es el diferencial o spread entre el interés que se pide a la deuda que emite un país cuyos activos tienen más riesgo, respecto a la deuda que emite otro país libre de riesgo. Es, por tanto, el sobreprecio o interés adicional que paga un país para financiarse en los mercados, en comparación con otros países.

Por ello, cuando un país tiene una prima de riesgo alta, los inversores perciben que el riesgo de ese país es mayor que el de otros y, por eso, le exigen un mayor interés para comprar su deuda y compensar de esta forma que le están prestando dinero a un país que es menos fiable, financieramente hablando. Es decir, a un país con una prima de riesgo elevada le cuesta más financiarse, mientras que el inversor, a cambio de asumir un mayor riesgo, encuentra un mayor beneficio. Este concepto es aplicable también a la deuda corporativa.

Se genera desconfianza en el sistema financiero, a fin de tratar de solventarla, los países del G7, siguiendo la opinión del Banco de Inglaterra, toman la

decisión de que los estados avalen o garanticen los pagos de loscréditos que sean consecuencia del mercado interbancario 100000 euros por

cliente y entidad . Esta medida no consigue que vuelva a circular el dinero y se abaraten los tipos de interés, n

siquiera la puesta en marcha de medidas por parte de los Bancos Centrales demedidas que favorecen la liquidez. La desconfianza genera la resistencia del

Euribor a la baja, finalmente cede a la baja hasta mínimo de 0.75, aunque todavía no se genera liquidez.

Hay entidades bancarias con graves problemas de liquidez. Lo cual hace que estén adoptando posturas de extremada

precaución en la concesión de créditos, y esto generará un grave problema de financiación a la economía y sobre todo a las empresas.

Esto provoca una grave crisis de empleo.

lo que incrementó su precio y generó situaciones de penuria en el Tercer Mundo.

Masiva salida de capitales. Salida de capitales de bolsa, en busca de otras inversiones: oro, petróleo, commodities, futuros sobre los

alimentos,... (incremento del precio)

Está fuera de toda duda que en los últimos meses ha mejorado la percepción internacional sobre el riesgo España. La prima de riesgo de la deuda pública, y la facilidad con que ésta viene siendo colocada en las subastas realizadas por el Tesoro o incluso las emisiones realizadas por emisores privados de deuda son los exponentes más evidentes de esa mejoría.

Pero probablemente más relevante que esas colocaciones de deuda, que al fin y al cabo pueden ser objeto de gran volatilidad –no olvidemos episodios de fuertes repuntes de la prima de riesgo y de sequía absoluta para la colocación de deuda en mercados- es el comportamiento de la inversión directa exterior, mucho más representativa de inversiones con vocación de estabilidad, y cuya retribución no va asociada a un interés preestablecido , sino vinculada a la evolución de las empresas objeto de dichas inversiones.

El l Banco de España ha publicado recientemente dos registros muy relevantes para analizar el comportamiento de dicha variable en la doble dirección: inversiones directas realizadas por empresas extranjeras en España, y por empresas españolas en el exterior.

Por un lado la balanza de pagos correspondiente a los meses de enero a octubre, que recoge los flujos de inversión en una y otra dirección, y por otra, la posición neta internacional de España frente al exterior, registro este realizado trimestralmente, y correspondiente al tercer trimestre de 2013.

En el primer caso se pone de manifiesto una ampliación de la brecha iniciada a principio de 2013, en el sentido de un importante flujo neto de entradas de inversión en España, al tiempo que la inversión española en el exterior se reducía prácticamente a cero.

Flujos de IED (millones de euros): cifras acumuladas en los últimos 12 meses.

Fuente: Afi, Banco de España

En paralelo con esos flujos, la posición neta internacional de España registró un importante vuelco, de tal manera que, por primera vez desde el inicio de la crisis, el valor de las inversiones directas exteriores en España (515.000 millones) superó el valor de las inversiones españolas en el exterior (473.000 millones), como puede apreciarse en el gráfico adjunto.

Posición de Inversión Internacional de España en IED (miles de millones de euros)

Fuente: Afi, Banco de España

Por un lado, transmite una señal positiva sobre la percepción de la inversión exterior a nuestro país, como lo demuestran los flujos de entrada directa, que pueden superar los

40.000 millones al cierre del año. Y, por otra, un comportamiento mucho más defensivo de las empresas españolas hacia la inversión exterior, que priman por encima de todo sus

esfuerzos de reducción de deuda, para lo cual llevan a cabo importantes enajenaciones de inversiones exteriores, aún a costa de deteriorar su posición competitiva global.

Sin embargo al igual que en 2013, a pesar del RESCATE BANCARIO rescate a la Banca, de la asunción de activos tóxicos por parte del Sareb, y de la RESTRUCTURACIÓN del SISTEMA FINANCIERO , el crédito sigue sin fluir hacia la economía real.

http://www.sareb.es/es-es/Paginas/web-Sareb.aspx

Actualmente mejoran espectativas respecto a la recuperación de la economía española, favorecida por la reducción de costes laborales, se manifiesta en la evolución de la INVERSIÓN como indicador adelantado de la evolución del ciclo económico, si bien la DEMANDA EXTERNA no mantiene el empuje del ciclo económico.

ACTIVIDAD 1

La crisis financiera originada en EEUU es una de las más graves de las últimas décadas. De momento, ya se ha llevado por delante a varios gigantes financieros del país y su contagio se ha extendido a todo el mundo. El mayor motor económico del planeta se ha visto obligado a realizar las mayores intervenciones en empresas conocidas hasta la fecha para calmar los mercados, mientras la crisis se ha trasladado ya a las economías 'reales'.

por JOSE A. NAVAS

Mario es un fontanero español que quiere ampliar su negocio y acude a su banco habitual para pedir prestado dinero. «Lo sentimos, esta vez no podemos ayudarte», es la educada pero dura frase que recibe en la sucursal. A Mario le cuesta entender en un principio que la reticencia de su banco o caja de toda la vida tiene que ver con la concesión de hipotecas a miles de kilómetros de España, en EEUU, a personas con un mal historial de morosidad y con pocos ingresos, aunque, al final, lo acaba asumiendo.

El convencimiento no ha crecido por generación espontánea. Antes ha leído periódicos en los que se dice que la crisis financiera originada en EEUU es la peor desde la Gran Depresión de los años 30. «Entonces debe ser gordo», piensa. Sigue leyendo los diarios y, pese a las crípticas informaciones que vislumbra —«la economía parece tener un lenguaje sólo para entendidos», se dice— consigue hacerse una idea general de lo que ocurre.

En Estados Unidos, las ambiciones de los bancos han ido más allá de lo recomendable y concedieron hipotecas a personas con empleos inestables o con pocos ingresos, con la confianza de que el precio de las casas nunca bajaría —«anda, esto mismo es lo que pensaba la gente en España»—, lo que compensaría la posibilidad de que estas personas dejaran de pagar. Pero al final, la burbuja inmobiliaria estalla y comienzan a aumentar los impagos de las hipotecas, lo que a la postre acaba por provocar que el precio de los pisos acabe bajando. Y el problema no es sólo inmobiliario. En los últimos años se crean nuevos productos de inversión ligados a esas hipotecas de alto riesgo —también son los más rentables porque los intereses y sus beneficios son más altos—. Grandes fondos de EEUU y de otros países invirtien en esos productos, cuyo valor se desploma ante la caída del valor de los pisos.

Los bancos de EEUU comienzan a tener fuertes pérdidas y empiezan a desconfiar unos de otros, una situación que comienza a contagiarse por todo el mundo: vivimos en una época globalizada y Wall Street sigue siendo el corazón financiero. Mario no lo sabía, pero los bancos se prestan dinero entre sí para hacer frente a sus obligaciones. Evidentemente, se cobran intereses para hacer estas operaciones rentables. Sus recelos a la hora de prestar hace que esos intereses suban, provocando, indirectamente, que las hipotecas en España acaben encareciéndose.

La falta de dinero de los bancos hace que comiencen a dar menos préstamos a empresas y particulares. Por eso, el banco de Mario se niega a darle el crédito. Sin esos préstamos, las empresas se resienten y sufren parones en su actividad, lo que acaba por hacer que la economía crezca menos y el paro suba. «Yo pensaba contratar una persona, pero sin el préstamo no puedo hacerlo», piensa el fontanero protagonista de esta historia.

El panorama es 'negro'. Con la quiebra de varios bancos y el rescate de otros, los problemas se han agravado. Una de las particularidades de esta crisis es que cuanto más se alargue en el tiempo más afectará a la economía 'real', es decir, que se avecina, probablemente, una época de recesión. Esto se debe también a que la psicología juega un papel muy importante en la economía. La confianza de los ciudadanos cae cada vez más, lo que produce un mayor temor a consumir, algo que acaba por dañar aún más el crecimiento.

Mario lee que la crisis provocará un cambio en los bancos: aumentará la regulación, sobre todo en EEUU, habrá fusiones y aumentará el peso de la banca de toda la vida —oficinas y trato directo con el cliente— en detrimento de los productos 'milagrosos' que ofrecían grandes rentabilidades.

Finalmente, cuando se entera de las cantidades millonarias y astronómicas desembolsadas por Estados Unidos y los países europeos para 'rescatar' los bancos que han montado todo el lío, crece su indignación. "Siempre pagamos los mismos", se dice.

Fuente: https://www.elmundo.es/especiales/2008/10/economia/crisis2008/queestapasando/index.html

1Describe lo que ha ocurrido

2¿Cómo afecta la crisis de las hipotecas basura de Mario?

3¿Cómo se siente Mario?

ACTIVIDAD 2

Cinco años y 100.000 millones después: historia del rescate de la banca española 2017

Domingo 29 de marzo de 2009. Cunde el pánico. La intervención de CCM hace añicos la ficción de la solidez del sector financiero español. Fue el principio

18/06/2017 - 23:25

Domingo 29 de marzo de 2009. El pánico se apodera del Gobierno de España y del sector financiero. El Banco de España tiene que intervenir Caja Castilla-La Mancha (CCM) ante la negativa de Unicaja a absorberla. El Consejo de Ministros se reúne de urgencia, porque las anquilosadas leyes de resolución bancaria del momento así lo exigen. Hay mucho miedo a una retirada masiva de depósitos al día siguiente, a que CCM se convierta en el Northern Rock español. Pero, por encima de todo, se hace añicos la ficción que ha vendido José Luis Rodríguez Zapatero, con la complicidad del gobernador del BDE, Miguel Ángel Fernández Ordóñez, desde la quiebra de Lehman Brothers en septiembre de 2008: que España tiene el sector financiero más sólido del mundo.

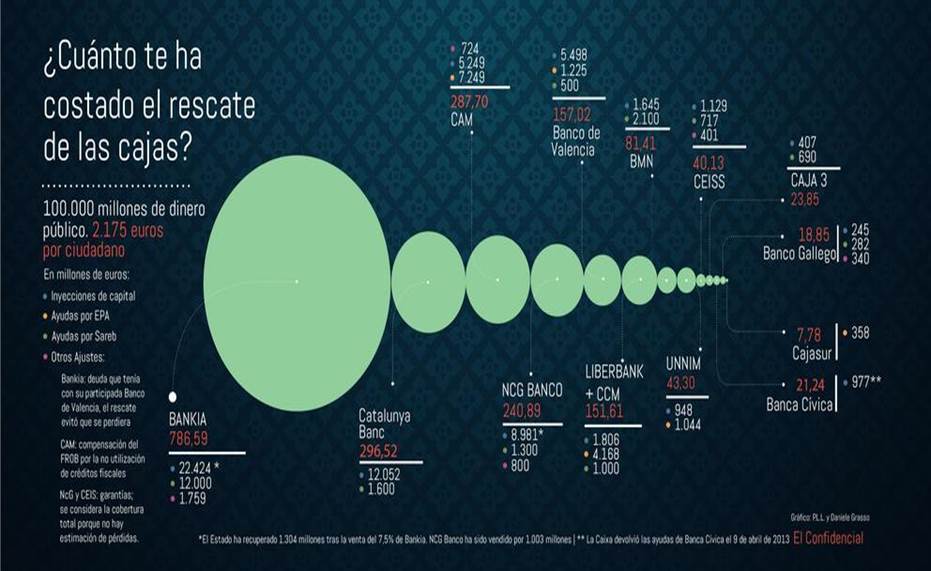

Es el pistoletazo de salida de la mayor crisis financiera de la Historia de España, que cumple hoy cinco años y que nos ha costado, en números redondos, 100.000 millones en ayudas públicas, o lo que es lo mismo, 2.175 euros por español. Desde entonces, se han intervenido o nacionalizado 11 entidades (ocho cajas de ahorros, dos bancos filiales de cajas y una caja rural) y otras dos han recibido dinero de los contribuyentes. Hemos asistido a un proceso de integración sin precedentes, se han cambiado innumerables veces las leyes de provisiones y solvencia, ha habido que pedir un rescate a Europa de 41.000 millones y, de momento, sólo se han recuperado 1.003 por la venta de NCG Banco a Banesco (que todavía no se han pagado) y otros 1.304 por la venta del 7,5% de Bankia. Y falta colocar Catalunya Banc, que requerirá más ayudas públicas si nadie lo remedia, así como BMN, que pretende salir a bolsa.

Como es de sobra conocido, el origen de la catástrofe fue la orgía de crédito para financiar el boom inmobiliario y de consumo de la década de 2000, con un nulo control de riesgos sobre quién recibía el dinero fácil y una injerencia constante de los políticos en las cajas, un endeudamiento masivo de las entidades para prestar mucho más de lo que tenían en depósitos y una inacción absoluta del BdE para frenar los excesos, justificada por su confianza ciega en las provisiones anticíclicas que dotaba la banca española (la famosa genérica), un colchón con el que no contaba el resto de los países donde la banca se vino abajo en 2008-2009 -y que a la postre fue como una tirita para luchar contra el cáncer-. Esta burbuja había permitido crecimientos de beneficios superiores al 20% anual en el sector. Pero cuando la vivienda se estancó, el edificio mostró que no tenía cimientos y se vino abajo.

El pánico por la intervención de la caja que presidía Juan Pedro Hernández-Moltó no llega a traducirse en una retirada masiva de fondos (aunque muchos clientes se llevaron sus ahorros) pero sí en una venta oscura y atropellada a la única caja que mostró interés -los bancos entonces no podían comprar cajas-: Cajastur, cuyo presidente, Manuel Menéndez, ve la oportunidad de convertir una pequeña cajita regional en uno de los grandes jugadores nacionales. Y consigue que le den lo que haga falta para que se la quedara: una inyección de capital de 1.682 millones, más un EPA con una pérdida esperada de 4.168 millones. Los EPA son garantías contra pérdidas de unas carteras de activos tóxicos, normalmente crédito promotor e inmuebles adjudicados; es decir, el Fondo de Garantía de Depósitos (que es lo que se usa entonces) asume esa pérdida, pero no necesariamente se pierde todo.

Además, el derrumbe de CCM es la gota que colma el vaso de un Pedro Solbes harto de que Zapatero niegue la crisis, y por eso dimite en abril de 2009. Su sucesora, Elena Salgado, insiste en que se trataba de un caso aislado que no significa que el conjunto del sistema estuviera en peligro, así que basta con avalar sus emisiones y comprarles emisiones. Pero el Gobierno ha visto las orejas al lobo y en junio crea el FROB, un instrumento para ayudar a las entidades con dificultades a sobrevivir y rescatar sin tanta burocracia a las inviables. Asimismo, empuja a todo el mundo a emitir preferentes y subordinada para reforzar sus recursos propios. De esa época son las grandes emisiones que han tenido que sufir pérdidas con el rescate.

De CajaSur a la catástrofe

El discurso del caso aislado salta definitivamente por los aires con la caída de CajaSur, la caja del cabildo catedralicio de Córdoba, el 22 de mayo de 2010, una vez más después de que fracasen las negociaciones con Unicaja para salvarla. Su menor tamaño y las lecciones de CCM permiten que el FROB se estrene con una subasta modélica, que gana la vizcaína BBK (ahora en Kutxabank) con un EPA que tuvo un coste de 358 millones. La crisis económica ya es una recesión galopante y el sector inmobiliario se hunde sin remisión. Entonces Salgado y MAFO encuentran la piedra filosofal para solucionar el problema bancario: las fusiones ayudadas con 9.674 millones del FROB.

Primero son las llamadas fusiones frías (sistemas institucionales de protección, SIP), que se tienen que descartar y convertirse en calientes ante la gravedad de la situación. Algunos barones autonómicos se niegan a fusionar "sus" cajas con otras comunidades para no perder poder y crean engendros como NovaCaixaGalicia (hoy NCG Banco), Caja España-Duero y Unnim y CatalunyaCaixa (CatalunyaBanc) en Cataluña. Entre las interregionales, surgen BMN, Banca Cívica (donde se mete a la fuerza a Cajasol), Liberbank y, sobre todo, BFA, donde se integra Caja Madrid y cinco pequeñas cajas regionales, y donde se obliga a incluir a Bancaja, lo que supone su sentencia de muerte. El fracaso del nuevo sistema queda certificado cuando Liberbank se niega a incluir a la CAM -"lo peor de lo peor", según MAFO- por su enorme agujero y el BdE también tiene que intervenir la alicantna en julio de 2011, justo una semana despues de que la banca española apruebe sin problemas los test de estrés. Su subasta es un desastre absoluto, ya que sólo se presenta el Sabadell, que pone unas condiciones draconianas para comprarla, y se las conceden con tal de venderla: 5.249 de capital y un EPA con un potencial de 16.000 millones cuya pérdida esperada es de 7.249.

La imposibilidad de NCG, CatalunyaCaixa y Unnim de encontrar capital privado hace que tengan que ser nacionalizadas completamente el 30 de septiembre de ese año. La siguiente en caer, en noviembre, es Banco de Valencia, al que su matriz, Bankia, se niega a rescatar. Pero todavía faltaba el big one. Banca Cívica y Bankia habían salido a bolsa ese verano para evitarlo. La primera tiene que ser absorbida a toda prisa por La Caixa en marzo de 2012, esta vez sin ayudas (Fainé se resarce en noviembre con la compra de Banco de Valencia con las mayores ayudas en relación al tamaño de todo el proceso, 5.500 millones de capital y hasta 4.350 de EPA). Y en cuanto a la segunda, la historia es bien conocida: Rodrigo Rato presenta un plan deseserado de viabilidad en mayo, no es aprobado y la entidad tiene que ser nacionalizada. Toma las riendas José Ignacio Goirigolzarri y pide el mayor rescate de la historia: 22.400 millones. Ante la magnitud del desastre y ante la segunda recesión de la economía, al mes siguiente el FMI obliga a España a pedir el rescate para sanear el sistema financiero. Ofrece hasta 100.000 millones, de los que se utilizan 41.000 tras someter al sector a unos test de estrés, esta vez mucho más serios que los de 2011.

En el lado de las recuperaciones, BBVA gana la subasta de Unnim en marzo de 2012 con un nuevo EPA y pese a que se le había prometido a Ibercaja, ésta fracasa en su intento de fusión con Liberbank pero se queda Caja3 tras el rescate, Unicaja por fin se compra algo, Ceiss, aunque después de tres años de exigencias cada vez mayores, y se pincha en hueso en la gran asignatura pendiente del rescate: CatalunyaBank, cuya subasta se suspende en junio de 2012 y se reactiva en marzo de 2013 pero queda desierta por la negativa de Economía a conceder un EPA de 1.000 millones al Santander. Ahora ha aplazado de nuevo la venta -anunciada para principios de año- para buscar una fórmula ante la exigencia de los candidatos a comprar sin nuevas ayudas. Sólo se ha recuperado dinero con la venta de NCG a Banesco -1.003 millones que aún no se han pagado y que pueden verse minorados por garantías de hasta 800- y con la colocación en bolsa del 7,5% de Bankia por 1.304 millones.

¿Cuánto ha costado realmente el rescate de la banca?

Prescindiendo de líneas de liquidez y de emisiones avaladas por el Estado, el primer concepto que debemos incluir es el dinero público que se ha inyectado a través del FROB (salvo en CCM, que se intervino cuando todavía no existía el FROB) en forma de capital en cada entidad para cubrir sus pérdidas y sanear su balance. Esto asciende a los 61.366 millones citados, según cálculos del BdE. Este dinero se han entregado en tres fases: el FROB 1, las ayudas concedidas en 2010 a las entidades que tenían "debilidades transitorias pero eran viables" para que se fusionaran como panacea para solucionar sus males; el FROB 2, las inyecciones directas de capital cuando se nacionalizaron al 100% CatalunyaCaixa, NovaGalicia y Unnim en septiembre de 2011; y el FROB 3, el dinero del rescate europeo recibido en 2012 para tapar los agujeros detectados en los test de estrés, por un importe que dejaba ridículas las cifras de las dos ocasiones anteriores.

Sumando los tres procesos, Bankia ha recibido 22.424 millones, Catalunya Banc se ha llevado 12.052 y NCG Banco (NovaGalicia), 8.981; en realidad, el FROB inyectó 9.052, pero ha recuperado 71 por la venta de acciones. En un segundo escalón aparecen Banco de Valencia, vendida a La Caixa tras inyectarle 5.498 millones y CAM, que fue a parar al Sabadell con 5.249 de dinero público. En un tercer nivel tenemos a Liberbank, que entre las ayudas por la compra de CCM y los CoCos del rescate europeo ha recibido 1.808 millones; BMN, con 1.645, que otorgan al FROB el 65% de su capital; Ceiss (Caja España-Duero), que lleva 1.129 a la espera de que Unicaja se decida o no a absorberla; Banca Cívica, que recibió 977 millones que su comprador, La Caixa, ya ha devuelto; y Unnim, con ayudas de 953 millones que aprovechó BBVA, vencedor de su subasta. Completan la lista Caja3, absorbida por Ibercaja, con 407 millones, y Banco Gallego (también comprado por Sabadell), con 245.

De este dinero, se dan por perdidos 37.000 millones. En 2012, el FROB asumió una pérdida de 9.176 millones en Bankia, de 6.674 millones en Catalunya Banc, de los 5.498 millones íntegros de Banco de Valencia, de 3.091 en Novagalicia Banco, de 525 en Ceiss y de 241 en BMN. El fondo de rescate ya había asumido pérdidas por 10.557 millones en 2011 y por 314 en 2010.

EPA, Sareb y otros ajustes

En un segundo nivel, están los EPA. La Dirección General de Competencia de la Comisión Europea y el Banco de España tienen estimaciones de pérdida esperada, es decir, de la parte de esos EPA que se va a tener que pagar (que es la que hemos tomado aquí en vez del valor total de la cartera). El BdE la cuantifica conjuntamente en 6.506 millones. Según los cálculos de Bruselas, ésta alcanza los 6.981 milllones en un escenario normal o 8.214 millones en uno estresado (es decir, si la economía empeora y las pérdidas aumentan). Y a eso hay que sumar una especie de prima de seguro contra pérdidas no esperadas en algunos casos (CAM, Unnim y Banco de Valencia), que los compradores no pagaron y, por tanto, también son ayudas de Estado. Su importe es de 2.537 en el escenario base y 2.360 millones en el estresado. Finalmente, hay otros 1.666 millones por el ahorro de capital que implica la reducción del activo de estas entidades (lo que está cubierto por el EPA se saca del balance). En total,11.183 millones en el escenario base.

Individualmente, las ayudas esperadas por EPA (tomando sólo el escenario base para hacer un cálculo más conservador) son de 7.249 millones en el caso de CAM-Sabadell, 2.709 millones en el de Unnim-BBVA, 1.225 en el de Banco de Valencia-La Caixa y 358 para Cajasur-BBK. En el caso de CCM hay un baile de cifras según las diferentes fuentes (su adjudicación fue un proceso muy opaco); la AEB estima la pérdida del EPA en 4.168 millones.

La palma se la lleva, cómo no, Bankia, para la que estima que el importe de la ayuda a través de Sareb alcanza 12.000 millones. La cifra es muy superior a la calculada por la Dirección General de Competencia de la CE para las demás entidades rescatadas

No se vayan todavía, que aún hay más ayudas a través de Sareb. No se trata de los 2.192 millones que ha invertido el FROB en el banco malo, sacados también del rescate europeo; eso en principio no se ha entregado a los bancos sino que se ha invertido en un vehículo que se ha quedado con los activos tóxicos y que se supone que va a ofrecer una alta rentabilidad a sus accionistas. Bruselas es más sutil y considera que las ayudas públicas vienen porque el precio pagado por Sareb a los bancos por sus activos (el precio de transferencia) es superior al de mercado. Y como ese sobreprecio no lo habrían conseguido vendiendo los activos en el mercado, es ayuda de Estado. Dicho de otra forma, que los descuentos con los que se han traspasado los créditos y los inmuebles deberían haber sido mayores (Bruselas lo cifra en el 72% como media y el 75% para los pisos terminados), lo que habría obligado a más provisiones, más pérdidas y más inyecciones de capital público.

Esta decision de Bruselas ahora ha empezado a materializarse con unas provisiones por deterioro de activos de 250 millones en las cuentas de Sareb en 2013. La palma se la lleva, cómo no, Bankia, para la que estima que el importe de la ayuda a través de Sareb alcanza 12.000 millones. La cifra es muy superior a la calculada por la Dirección General de Competencia de la CE para las demás entidades rescatadas: 2.100 millones para BMN, 1.600 millones para Catalunya Banc, 1.300 para NCG, 1.000 para Liberbank, 717 para Ceiss, 690 para Caja3, 500 para Banco de Valencia y 282 para Banco Gallego (incluyendo una protección por si se revisan los precios de transferencia, el llamado "riesgo Sareb", que también ha conseguido Unicaja en Ceiss).

Finalmente, hay algunas ayudas adicionales que se han concedido en forma de créditos fiscales en las dos compras de Sabadell (CAM y Banco Gallego) y por el capital que no tuvo que poner (lo puso el FROB) en su filial Banco de Valencia cuando fue intervenido en el caso de Bankia, por un total de 2.823 millones. Y las garantías contra sentencias por las preferentes, litigios de seguros y otros concedidas a Banesco en NCG por 800 millones y a Unicaja en Ceiss por 401. Con todo esto, tenemos que la cifra total de ayudas públicas tal como las calcula Bruselas superaría ligeramente los 100.000 millones. Desde el Gobierno actual y desde el anterior se sostiene que habría sido más caro todavía liquidar las entidades que han caído desde 2009. Pero lo que seguro que habría salido más barato es acometer un rescate generalizado del sector en 2009 nada más intervenir CCM, como pidió entonces el presidente de la CECA, Juan Ramón Quintás. Algo que recientemente ha reconocido Ángel Ron, presidente del Popular.

1¿Cuánto ha costado el rescate de bancario de la crisis financiera española de 2008?

2¿Qué ocurrió en marzo de 2009? ¿Qué actuación lleva a cabo el Banco de España en esta fecha?

3¿Cuántos millones de euros se destinaron a CAJA3 donde estaba integrada la CAI (Caja de Ahorros de la Inmaculada, una antigua cada de ahorros aragonesa)?

4Opinas que actuó correctamente el Banco de España interviniendo CCLM ante el temor a una retirada masiva de efectivo precipita la intervención sobre Caja Castilla la Mancha

5¿Cuál fue el origen de la catástrofe?

6¿Qué banco se queda finalmente con Caja3

ACTIVIDAD 4 CONSTRUCCIÓN CRISIS

ACTIVIDAD 6 ¿Cuál ha sido la forma de salir de la crisis? SA11 ¿Quiénes han sido los principales perjudicados?

ACTIVIDAD 8

ACTIVIDAD 10

ACTIVIDAD 12

ACTIVIDAD 16

ACTIVIDAD 18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}