|

|---|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| 1 SISTEMAS DE PRODUCCIÓN |

| 2 PROVEEDORES |

| 4 TRANSPORTE DE MERCANCÍAS |

| 3 INCOTERMS |

| 6 PRODUCTIVIDAD |

| 7 EFICIENCIA TÉCNICA Y ECONÓMICA |

| 8 COSTES |

| 9 UMBRAL DE RENTABILIDAD |

| 10 COMPRAR O PRODUCIR |

| 11 ALMACÉN |

| 12 GESTIÓN DE INVENTARIOS |

| 13 VALORACIÓN DE EXISTENCIAS |

| 14 CALIDAD |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

LA GESTIÓN DE INVENTARIOS: COSTES Y EVOLUCIÓN TEMPORAL

Hay dos situaciones extremas que en ningún caso son óptimas y que el gestor debe equilibrar:

· Sobrealmacenamiento: consiste en realizar un único almacenamiento para cubrir todo el horizonte de tiempo. La ventaja de esta situación es que en ningún momento se paraliza el flujo de producción y se deben realizar menos pedidos. La desventaja es que el coste aumenta, pues los productos tienden a estar mucho tiempo almacenados.

· Subalmacenamiento: se hacen muchos pedidos en el horizonte de tiempo. La ventaja es que ahora el coste será menor, sin embargo, la desventaja es que el flujo de producción se puede romper, esto es, la empresa puede quedarse sin reservas con lo que interrumpiría el proceso productivo, y no podría atender la demanda (esta situación se denomina ruptura del stock).

Una buena gestión de inventarios trata de buscar las ventajas de ambas situaciones extremas, es decir, el menor coste y las menores rupturasde stock.

TIPOS DE EXISTENCIAS

- Materias primas: mediante la transformación o elaboración se destinan al proceso productivo

- Productos semiterminados: productos que la empresa fabrica pero no destina a la venta hasta otra posterior elaboración

- Productos termindos: productos fabricados por la empresa y destinados al consumo final

- Mercaderías: materiales comprados por la empresa y destinados a su posterior venta sin transformación

- Otros aprovisionamientos: envases, embalajes, combustible...

La empresa NECESITA disponer de RECURSOS ALMACENADOS (INVENTARIOS) para:

- Evitar la ruptura de stocks: no quedarse sin productos si hay un incremento inesperado de demanda

- Posibles diferencias entre ritmo de producción y distribución: cuando la demanda depende de la época del año. Ej: se producen abrigos todo el año pero se venden casi todos en invierno

- Obtener grandes descuentos: al comprar materiales en gran cantidad y reducir costes totales

Los costes que intervienen en cualquier modelo de inventario son:

· Coste de realizar el pedido: es en el que se incurre al demandar el producto a los proveedores (papel, teléfono, correo, transporte, personal). Es independiente del volumen de pedido.

· Coste unitario de compra: es el coste variable que corresponde a cada unidad de compra.

· Coste de almacenamiento: es el coste que valora, por unidad de tiempo (día, año, meses, semanas) lo que supone a la empresa tener una unidad de bien almacenada. En este coste se incluyen los seguros, los impuestos sobre existencias, merma de los bienes, obsolescencia y, sobre todo, el coste de oportunidad que pone en relación el valor del producto frente a los intereses que por ejemplo podría dar si estuviera invertido en un producto financiero.

· Coste de agotamiento o de escasez: si el inventario se agota (ruptura de inventarios) se incurre en un coste que se puede deber, por una parte, a la reacción que puedan tener los clientes (pérdida de la venta o, aunque ésta no se pierda, el cliente puede disminuir su confianza en la empresa además de los gastos que suponga realizar un envío excepcional cuando de nuevo se disponga de los productos) y, por otra parte, el coste que supone a la empresa la parada del flujo de producción.

De forma muy general diremos que un método para gestionar inventarios debe responder a dos preguntas:

· ¿Cuánto pedir?àRespuesta: cantidad a pedir o tamaño del lote, es la cantidad óptima que debe hacerse en cada pedido y puede variar con el tiempo.

· ¿Cuándo pedir?àRespuesta: punto de reorden, que es la cantidad de bienes almacenados en la que debe realizarse un nuevo pedido.

GESTIÓN DE INVENTARIOS

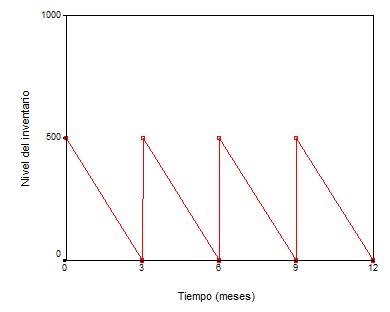

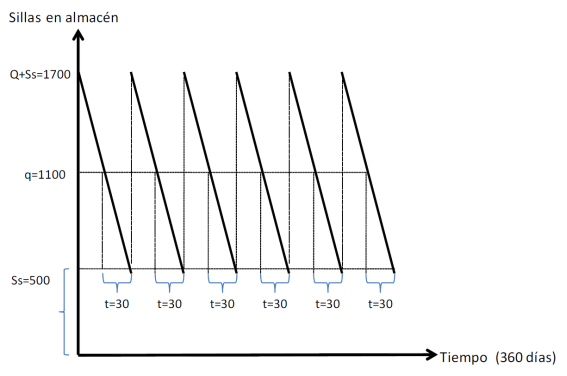

Un modelo clásico que sirve para representar la evolución temporal de los inventarios es la gráfica de dientes de sierra, donde en el eje de ordenadas se representa el nivel de inventario y en el eje de abscisas el tiempo. En el siguiente gráfico se supone que el tamaño del lote es 500 y el punto de reorden es cero, es decir, se hace un nuevo pedido (de 500 unidades) cuando el almacén se vacía, lo que sucede, en este hipotético caso, cada tres meses.

Stock máximo: cantidad mayor de existencias que se pueden mantener en un almacén

Stock mínimo (Stock de seguridad): cantidad menor de existencias de un material que se puede mantener en un almacén, bajo el cual el riesgo de ruptura de stocks es muy alto

Plazo de aprovisionamiento (o plazo de entrega): tiempo que tarda el proveedor en servir un pedido, o tiempo que transcurre desde la emisión del pedido hasta la recepción física del mismo

Punto de pedido: nivel de existencias en el que se ha de realizar el pedido para reaprovisionar el almacén, teniendo en cuenta el plazo de aprovisionamiento para no quedar por debajo del stock de seguridad

Enlace a descarga del libro de texto

Enlace descarga libro práctico de Empresa

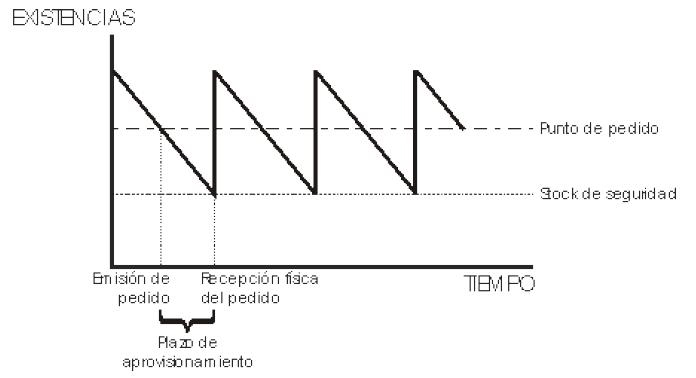

MÉTODO DE PEDIDO ÓPTIMO (MÉTODO DE WILSON)

Tiene como objetivo determinar el volumen o cantidad de pedido que minimice el coste total de la gestión de inventario. Este modelo es aplicable cuando se dan una serie de supuestos:

- Siempre se realizan pedidos (lotes) del mismo tamaño (Q = tamaño del pedido)

- La demanda del producto es constante y conocida

- El plazo de entrega es constante

La evolución del nivel de existencias que se mantienen en inventario sigue la siguiente gráfica.

Cuando el nivel de existencias baja hasta el punto de pedido se gestiona un nuevo pedido siempre del mismo tamaño (Q). Mientras transcurre el plazo de aprovisionamiento el nivel de existencias ha bajado hasta el stock de seguridad.

Al gestionar inventarios se busca EQUILIBRIO entre el riesgo de quedarse sin inventarios (que produciría ruputura de stocks) y el de almacenar un volumen excesivo de existencias (que supone un coste elevado).

Para establecer el pedido óptimo (que minimice el coste total de la gestión de inventarios) hay que tener en cuenta los costes de gestión:

Coste de pedido (CP): es el coste de reposición de stocks o de realizar pedidos: resultado de

multiplicar el coste de hacer un pedido (s) por el número de pedidos realizados en total (N), donde N es el cociente entre la demanda (D) y el tamaño del pedido (Q):

CP = s . N = s . D/Q (N = D/Q)

Este coste disminuye con el volumen de pedido, porque cuanto mayor sea un pedido, menos pedidos habrá que hacer.

Coste de almacenamiento (CAL): si llamamos g al coste de mantener almacenda una unidad de

producto, y sabiendo que (Q/2 + SS) el la media de stocks en el almacén, porque la demanda es

constante, y que el stock de seguridad es SS, el coste será:

CAL = g . (Q/2 + SS)

Si no hay stock de seguridad la media de stoks en el almacén es Q/2, por lo que:

CAL = g . (Q/2)

g = r . p siendo r tasa de coste de almacenamiento y p precio de compra del bien almacenado

Este coste aumenta con el volumen de pedido, porque cuanto mayor sea un pedido, más stocks habrá y, por tanto, mayor coste de almacenamiento.

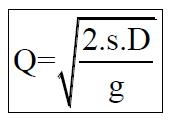

Por tanto el COSTE TOTAL DE LA GESTIÓN DE INVENTARIOS (CTG) o COSTE ANUAL será:

CTG = CP + CAL = s. D/Q + g . (Q/2 + SS)

* Si el CTG puede incluir el coste de aquisición, en ese caso sería: CTG = CP + CAL + C Aquisición

El pedido óptimo (Q*) es el volumen de pedido que hace el CTG mínimo y en el que CP = CAL

(Gráfica P. 184 Mc Graw)

Derivando CTG respecto a Q, para obtener CTG mínimo hallamos:

Cadencia óptima de pedido (T*): tiempo que pasa entre dos pedidos

T* = 360/N (N en días)

Punto de pedido (PP) = Demanda durante el plazo de aprovisionamiento + Stock de Seguridad (SS)

Demanda durante el plazo de aprovisionamiento:

1º Calcular: Demanda diaria = Demanda anual(D)/360

2º Calcular: Demanda durante el plazo aprovisionamiento = demanda diaria . plazo aprovisionamiento

- Los alumnos de 2º curso del IES San Saturnino, con objeto de recabar fondos para su viaje de estudios, se plantean la posibilidad de vender bocadillos en un local adyacente al Centro. Los costes totales de este proyecto son los siguientes:

|

30.000 |

|

5.200 |

|

40 |

|

150 |

Se pide: Sobre estos datos, calcular el punto muerto o umbral de rentabilidad, y comentar el resultado.

Suponiendo que: Q = unidades vendidas en el punto muerto CF = costes fijos

CV = costes variables P = precio de venta unitario

![]()

bocadillos. (1 punto)

El punto muerto se encuentra en la venta de 320 bocadillos, a partir de ahí se comenzará a obtener beneficios. (1 P)

-----------------------------------------------------------------------------------------------------------------------------------------------------------

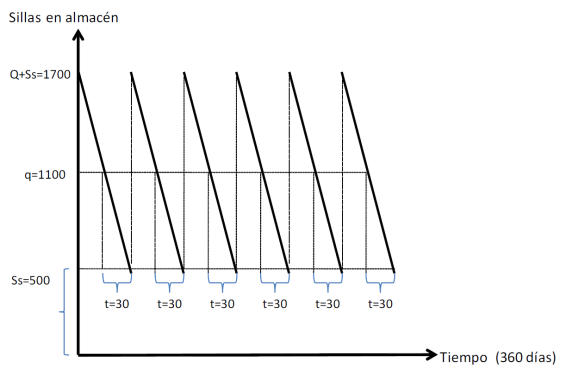

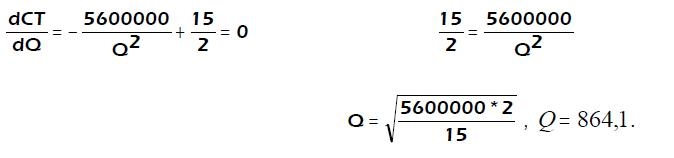

La empresa Manufacturas de la Bahía S.A. adquiere sus materias primas a un precio unitario de 500 pesetas el kilogramo. La empresa necesita 2,8 toneladas. Por cada pedido realizado, la empresa incurre en unos gastos de 20.000 pesetas y el tiempo promedio en recibir el pedido es de quince días. Asimismo, el departamento de contabilidad ha calculado que cada kilogramo almacenado supone un coste anual de 15 pesetas.

La empresa trabaja 300 días al año. Se desea conocer el volumen económico de pedido, cada cuánto tiempo se debe realizar éste y cuál es el momento o punto del pedido.

a) Volumen económico de cada pedido.

(D) demanda de materias primas de la empresa = 2,8 toneladas

(P) precio unitario de las materias primas = 500 ptas./kg

(E) coste de cada pedido = 20.000 ptas.

(A) coste de almacenamiento anual de cada kilogramo = 15 ptas.

El proveedor tarda 15 días en servir cada pedido.

El volumen económico de pedido es de 864,1 kilogramos. (0,75 puntos)

b) ¿Cada cuánto tiempo habrá que formular el pedido?.

1. Cálculo de la demanda diaria:Si suponemos que la empresa trabaja 300 días al año, la demanda diaria será igual a la demanda total dividida entre el número de días de trabajo:

.

2. Calculamos cada cuántos días hay que pedir; para ello, dividimos el volumen del pedido entre el número de kilogramos consumidos diariamente y sabremos para cuántos días tenemos con un pedido:

.

{kind=link}

Cada 92 días se debe realizar el pedido. (0,75 puntos)

c) Calcular el momento o punto del pedido:

Kilogramos consumidos diariamente x tiempo promedio en recibir el pedido =

9,33 x 15 = 139,99 días.

El momento de realizar el pedido es cuando en el almacén queden 140 kilogramos de materias primas. (0,5 puntos)

Las técnicas de gestión de inventario se complican porque la demanda del bien o el nivel de producción de la empresa puede que sea difícil de modelizar. Estudiaremos dos métodos distintos:

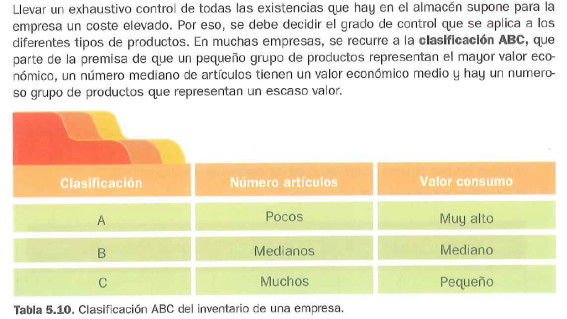

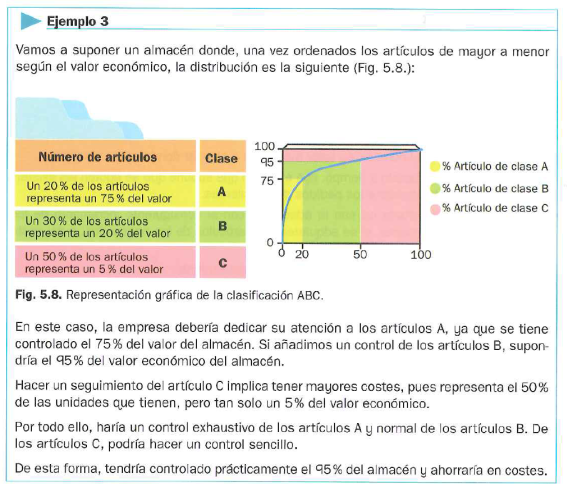

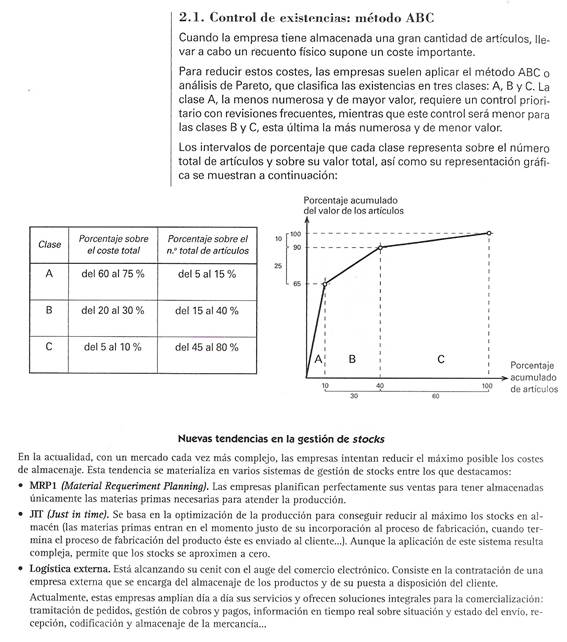

Método ABC de control: se considera que los bienes almacenados en un período de tiempo, supondremos un año, se pueden clasificar en tres categorías:

v A: un pequeño porcentaje de artículos que representa un alto porcentaje del coste total de los inventarios en un año. Estos artículos son los más importantes a los efectos del control.

v B: un porcentaje algo mayor de artículos pero que representa un valor más bajo sobre el coste total de inventarios en un año. Estos artículos tienen una importancia secundaria a efectos del control.

v C: un alto porcentaje de artículos que representan un bajo valor del coste total de los inventarios en un año y, por tanto, tienen una pequeña importancia en cuanto al control.

En definitiva, se considera que son unos pocos los artículos (grupo A) los que requieren un mayor control que se traduce en revisiones continuas del nivel de existencias evitando el sobrealmacenamiento. En la práctica, aproximadamente el 20% de los artículos representa un 80% del coste de los inventarios, mientras que el 80% restante sólo alcanza un 20% del valor del inventario.

Ejemplo: En una empresa conservera se tienen almacenados tres tipos de artículos, en las cantidades que se indican en la tabla siguiente:

Artículo |

Cantidad anual (unidades) |

Coste unitario de almacenamiento |

Coste total |

Cartón de embalaje |

10.000 |

0,05 € |

500 € |

Tomate (Kg) |

5.000 |

1 € |

5000 € |

Productos Químicos |

1.000 |

0,01 € |

10 € |

Latas |

10.000 |

0,1 € |

1000 € |

El total de unidades es de 26.000 unidades y el coste total es de 6510 €. En la siguiente tabla se representa el porcentaje que representa cada artículo, ordenado según el porcentaje que sobre el coste total representa

Artículo |

% sobre cantidad total (%Q) |

(%Q acumulado) |

% sobre coste total(%C) |

% C acumulado |

Clase |

Tomate (Kg) |

19,2% |

19,2 |

76,8% |

76,8 |

A |

Latas |

38,5% |

57,7 |

15,4% |

92,2 |

B |

Cartón de embalaje |

38,5% |

96,2 |

7,7% |

99,9 |

C |

Productos químicos |

3,8% |

100 |

0,1% |

100 |

C |

Por tanto, el método ABC indica que el tomate es el producto que requiere un mayor control en el inventario, puesto que es el que genera el mayor coste.

MÉTODO ABC DE GESTIÓN DE INVENTARIOS

En empresas industriales o comerciales que operan con gran variedad de artículos está comprobado que un % reducido de artículos representa un alto % del valor de los inventarios. Y al contrario, un % elevado de artículos representa un pequeño % de dicho valor.

El método ABC clasifica por importancia relativa las dieversas existencias de una empresa cuando hay mucha variedad de productos y no puede destinar el mismo tiempo ni los mismos recursos a cada uno de ellos. Cuanto mayor sea el valor de los elementos invetariados mayor será el control sobre ellos.

El método ABC clasifica las existencias en tres categorías:

Existencias A: los artículos más importantes para la empresa, son en torno al 20% de los artículos de almacén y equivalen en torno al 70-80% del valor total de las existencias. La empresa debe controlar sus stocks detalladamente, reducir todo lo posible las existencias y minimizar el stock de seguridad.

Ej: Para una empresa que confecciona pantalones: telas de mayor valor

Existencias B: existencias menos relevantes que las A. Se debe mantener un sistema de control aunque mucho menos estricto que el anterior. Son en torno al 30% de los artículos del almacén, con un valor de 10-20% del total de las existencias.

Ej: cremalleras y botones

Existencias C: existencias con muy poca relevancia para la gestión de inventarios, por lo que no se controlan especificamente. Se usan métodos simplificados y aproximados. Representan en torno al 50% de las existencias, pero tan solo el 5-10% del valor total del almacén.

Ej: folios (material oficina)

Para las existencias B y C la mera observación puede ser un método de control válido. Para ellas se pueden usar modelos periodicos de inventario.

Método JIT (Just in Time): este método, como sabemos del Tema 8, constituye todo un sistema de producción. Señalemos que la idea que subyace es la de producir artículos u obtenerlos de los proveedores en el instante que se necesiten. El objetivo es el de reducir los niveles de inventario e incluso de eliminarlos puesto que la presencia de inventarios significa ineficiencia porque generan costes, de ahí que también se denomine el método de producción sin inventario o de cero-inventario. Este método requiere gran responsabilidad colectiva dentro de la empresa y un estudio cuidadoso del flujo productivo, de modo que los pequeños inventarios no generen rupturas del stock.

EL SISTEMA JUST IN TIME DE GESTIÓN DE INVENTARIOS

Es un sistema integrado de gestión de la producción y aprovisionamiento que usan las principales empresas industriales a escala mundial. Surgió en Toyota (Japón) para producir más coches sin que los costes le asfixiaran financieramente.

El JIT se fundamenta en que la empresa no fabrica ningún producto hasta el cliente no realiza un pedido en firme. La demanda inicia el proceso productivo, al revés que hasta entonces en que la empresa lanzaba su producto al mercado sin haber recibido ningún pedido.

Una empresa que siga el sistema JIT de gestiónde inventarios se caracteriza por:

- Reducir las existencias en inventario a las necesarias para la satisfacción inmediata de los pedidos de clientes.

El inventario JIT es el nivel de existencias mínimo para mantener el funcionamiento de la producción y del aprovisionamiento eficazmente.

- Reducir los plazos de producción y de entrega a los clientes, reaccionando ágilmente ante los cambios de la demanda

- Disponer de un sistema integrado de calidad total que persiga la mejora continua, que identifique rapidamente los problemas operativos. Lo que implica fomentar la innovación y participación del personal para lograr la mejora continua de los procesos de producción y aprovisionamiento (identificar problemas y proponer soluciones rápidas y dinámicas)

Calidad total: tendencia a la mejora continua, con el objetivo de lograr la calidad óptima en la totalidad de las áreas

- Flexibilidad en el trabajo: adecuar nº y funciones del personal a las variaciones de demanda

INTRODUCCIÓN: Cada vez más las empresas incluyen la responsabilidad hacia la sociedad y el medio ambiente como uno de sus objetivos. El medio ambiente genera recursos a la empresa y se convierte en el depósito de los residuos de la producción. La ley cada vez defiende más el medio ambiente y la sociedad valora a las empresas que lo respetan.

Se produce una externalidad de la producción cuando la producción de un bien afecta al entorno sin que se produzca compensación. Las externalidades pueden ser positivas o negativas:

Externalidades positivas (beneficios externos): la actividad productiva genera efectos positivos sobre el entorno. Ejemplo: una empresa que ofrece un producto con tecnológia elevada genera efectos ecternos positivos sobre la sociedad, mejorando su calidad de vida

Externalidades negativas (costes externos): la actividad productiva genera efectos negativos sobre el entorno. Ejemplo: contaminación del agua, conaminación acústica,…

Cuando una empresa produce un bien o presta un servicio usa factores productivos que le suponen unos costes, llamados costes internos o costes privados.

En ocasiones la actividad productiva genera costes que no están incluidos en la estructura interna de costes de la empresa. Se trata de costes externos o costes sociales de la producción, no recaen sobre la empresa sino sobre toda la sociedad. Por se les llama externalidades negativas.

Por ejemplo, una empresa química tiene una serie de costes relacionados con su producción (materias primas, trabajo, capital,…) que se llaman costes internos. Pero también produce otros costes añadidos a sus costes internos. Son la contaminación del agua, la acústica,… Esto es una externalidad negativa de la producción.

Este tipo de costes, como la contaminación, son costes externos de la producción o costes sociales, porque no recaen sobre la empresa sino sobre la sociedad.

MÉTODO PERT |

PROGRAMACIÓN, EVALUACIÓN Y CONTROL DE PROYECTOS

El método PERT es una técnica utilizada para controlar un proceso productivo o un proyecto que consta de múltiples actividades con prelaciones entre sí, es decir, con un orden de realización entre ellas.

Estos métodos se usan como ayuda a la programación de proyectos complejos que incluyen muchas actividades. Se han aplicado con éxito en muchas problemas como por ejemplo la programación de proyectos de construcción , instalación de nuevos sistemas computacionales, diseño y distribución de un nuevo producto, etc.

Elementos que integran un PERT:

v Actividades: son las fases que constituyen el proyecto. Éste se termina cuando todas sus actividades hayan acabado. Cada actividad tiene un conjunto de antecesoras o previas que deben estar finalizadas antes de que ella comience. Se representan con una flecha (arco) sobre la que marcamos la actividad y su tiempo estimado de duración.

v Suceso o evento: son círculos (nodos) que marcan el final de una actividad y el comienzo de la siguiente, y se encuentran conectados mediante las actividades (arcos).

Ejemplo 2:

Precedentes |

Actividades |

Tiempos |

- |

A |

3 |

A |

B |

5 |

B |

C |

1 |

C |

D |

1 |

- |

E |

4 |

E |

F |

2 |

- |

G |

12 |

D, F, G |

H |

2 |

La representación gráfica , que se denomina red del proyecto, será:

Calculamos el tiempo de duración de todos los caminos que llevan del nodo 1 al nodo 7:

1-2-3-4-6-7à12 días Actividades: A-B-C-D-H

1-5-6-7à8 días Actividades: E-F-H

1-6-7à14 días Actividades: G-H

Solución: la duración mínima del proyecto será de 14 días. Las actividades G y H son críticas porque forman la ruta crítica (la de mayor duración), cualquier retraso en ellas da lugar a un retraso de todo el proyecto. Las demás rutas tienen holgura, en el sentido de que un retraso que no supere los 14 días en toda la ruta en la que se encuentre, no afecta a la duración mínima del proyecto.

LA PLANIFICACIÓN DE LA PRODUCCIÓN

Un plan de producción se estructura comenzando con unas previsiones generales para el largo plazo y se finaliza concretándolo a corto plazo.

Existen técnicas para programar y controlar la producción:

MÉTODO PERT-CPM

El método PERT se cumplimentó, el mismo año de su creación, con el método CPM formando el método PERT-CPM.

PERT: project evaluation and review technique (técnica de evaluación y revisión de proyecos)

CPM: Critical Path Method (método del camino crítico)

Para realizar un proyecto de producción la empresa necesita evaluar los recursos necesarios para acometerlo. Cada proyecto de producción recogerá los siguientes aspectos:

a) Actividades , tareas y fases que componen el proyecto de fabricación

b) Previsión temporal en que ha de realizarse cada fase

c) Secuencia del proceso, que indique el orden de realización de las fases de fabricación

d) Un sistema de control y evaluación de la realización del proyecto

El método PERT es un método de planificación de la producción que permite identificar el tiempo mínimo de ejecución de los proyectos.

Representa las actividades que componen el proyecto, considerando las relaciones de precedencia entre ellas, para calcular el tiempo de realización de un proyecto.

Se usa para proyectos sencillos, basándose en la relación existente entre las distintas actividades o fases que componen un proyecto de producción, usando gráficos que expresan las tareas que se han de realizar y el tiempo estimado para cada una de ellas.

Actividad 1 Actividad 2 Actividad 3 Actividad 4 ...

Compra mp Ensamblaje Pintura Producto

Camino crítico: duración imprescindible para acabar el proyecto sin demora, muestra la parte del proyecto que hay que vigilar con mayor atención, dado que es la parte donde pueden aparecer problemas de retraso en la realización del proyecto planificado.

Pueden existir actividades cuyo retraso suponga demorar todo el proyecto y actividades con holgura que no retrasen el proyecto.

Relación entre actividades: puede haber que terminar alguna/s para poder comenzar otras

Usa la técnica de los grafos, que esquematiza la relación de un proyecto de producción en diferentes situaciones o actividades. Se presenta cada situación en un nudo y cada actividad en una flecha, y se establecen las relaciones entre situaciones y su orden de precedencia. Para cada actividad se asigna el tiempo de duración.

DIAGRAMAS DE GANTT Ej. P.165 Mc Graw

Método de planificación de la producción que realiza de forma simultánea un control de todas las acticividades de un proyecto.

Consiste en representar en el eje horizontal el tiempo o fechas de realización de un trabajo y en el vertical las actividades que lo integran.

El tiempo necesario para realizar cada actividad se refleja con barras horizontales y comienza en el momento de iniciación de la tarea que representa y finaliza cuando termina. Estas barras se pueden ir sombreando a medida que avanza la ejecución de las tareas y mediante una línea vertical se señala el momento actual. Por lo que en cualquier instante es posible reconocer visualmente las actividades en que existe un retraso y aquellas que se hacen puntualmente o anticipadamente.

Ejemplo:

Actividad Duración Actividades precedentes

A 2 días

B 4 días A

C 7 días A

D 6 días B

E 5 días C,D

Han transcurrido 7 días desde el comienzo del trabajo. Se han terminado las actividades A y B. La actividad C se ha finalizado en 4/7 partes. La D sólo se ha realizado en 1/6. Representa el gráfico Gantt y comenta el estado actual de la ejecución del trabajo. ¿Cuál es el tiempo mínimo estimado para realizarlo?

Total tiempo estimado 17 días y en el momento actual sólo la actividad C tiene un retraso de un día, lo cual no afecta a la duración total del trabajo.

EJERCICIOS RESUELTOS PEDIDO ÓPTIMO

ADJUNTOS TEMA 6 GESTIÓN DE INVENTARIOS

EJERCICIOS DE GESTIÓN DE INVENTARIOS

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|