FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

TEMA 11 GESTIÓN FINANCIERAFUNCIÓN FINANCIERA

|

||||||

|

||||||

|

||||||

FINANCIACIÓN |

||||||

F 1 FINANCIACIÓN A LARGO PLAZO |

||||||

| 1.1 CRÉDITO | ||||||

| 1.2 HIPOTECA | ||||||

| 1.3 PRÉSTAMO | ||||||

| 1.4 EMPRÉSTITO | ||||||

| 1.5 LEASING | ||||||

| 1.6 RENTING | ||||||

| 1.7 AMPLIACIÓN DE CAPITAL | ||||||

| 1.8 AUTOFINANCIACIÓN | ||||||

F 2 FINANCIACIÓN A CORTO PLAZO |

||||||

| 2.1 CRÉDITO AL CONSUMO | ||||||

| 2.2 DESCUENTO DE PROVEEDORES | ||||||

| 2.3 DESCUENTO DE EFECTOS | ||||||

| 2.4 PAGOS PENDIENTES | ||||||

| 2.5 FACTORING | ||||||

| 2.6 CONFIRMING | ||||||

| 2.7 DESCUBIERTO BANCARIO | ||||||

| 2.8 FRAUDES | ||||||

F 3 FINANCIACIÓN EMPRENDEDORES |

||||||

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN | ||||||

| 3.2 INSTITUTO DE CRÉDITO OFICIAL | ||||||

| 3.3 CROWDFUNDING | ||||||

| 3.4 SUBVENCIONES | ||||||

I 1 INVERSIÓN |

||||||

| 1.1 RENTA FIJA | ||||||

| 1.2 RENTA VARIABLE | ||||||

| 1.3 FONDOS DE INVERSIÓN | ||||||

| 1.4 PLANES DE PENSIONES | ||||||

I 2 BOLSA |

||||||

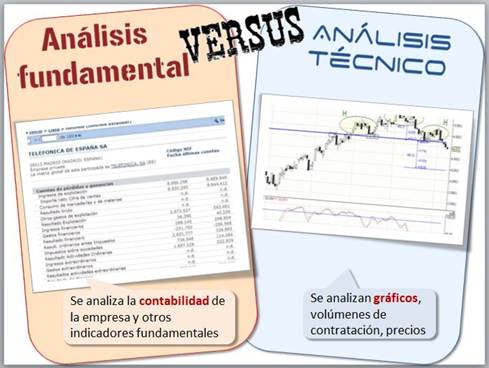

| 2.3 ANÁLISIS FUNDAMENTAL | ||||||

| 2.4 ANÁLISIS TÉCNICO | ||||||

| 2.5 JUEGO BOLSA | ||||||

I 3 PRESUPUESTO |

||||||

| 3.1 PRESUPUESTO PERSONAL | ||||||

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA | ||||||

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA | ||||||

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA | ||||||

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS | ||||||

| 3.6 PRESUPUESTO UE | ||||||

I 4 AHORRO |

||||||

I 5 SEGUROS |

||||||

I 6 CIBERSEGURIDAD |

||||||

I 8 CRIPTOMONEDA |

||||||

I 7 FRAUDES |

||||||

FP 8 FORMAS DE PAGO |

||||||

| 8.1 EFECTIVO | ||||||

| 8.2 RECIBO | ||||||

| 8.3 CUENTA CORRIENTE | ||||||

| 8.4 CHEQUE | ||||||

| 8.5 TARJETA | ||||||

| 8.6 PAGARÉ | ||||||

| 8.7 LETRA DE CAMBIO | ||||||

| 8.8 MÓVIL | ||||||

| 8.9 INTERNET | ||||||

| 8.10 CRIPTOMONEDA | ||||||

| 8.12 FRAUDES | ||||||

FE 9 FINANZAS ÉTICAS |

||||||

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

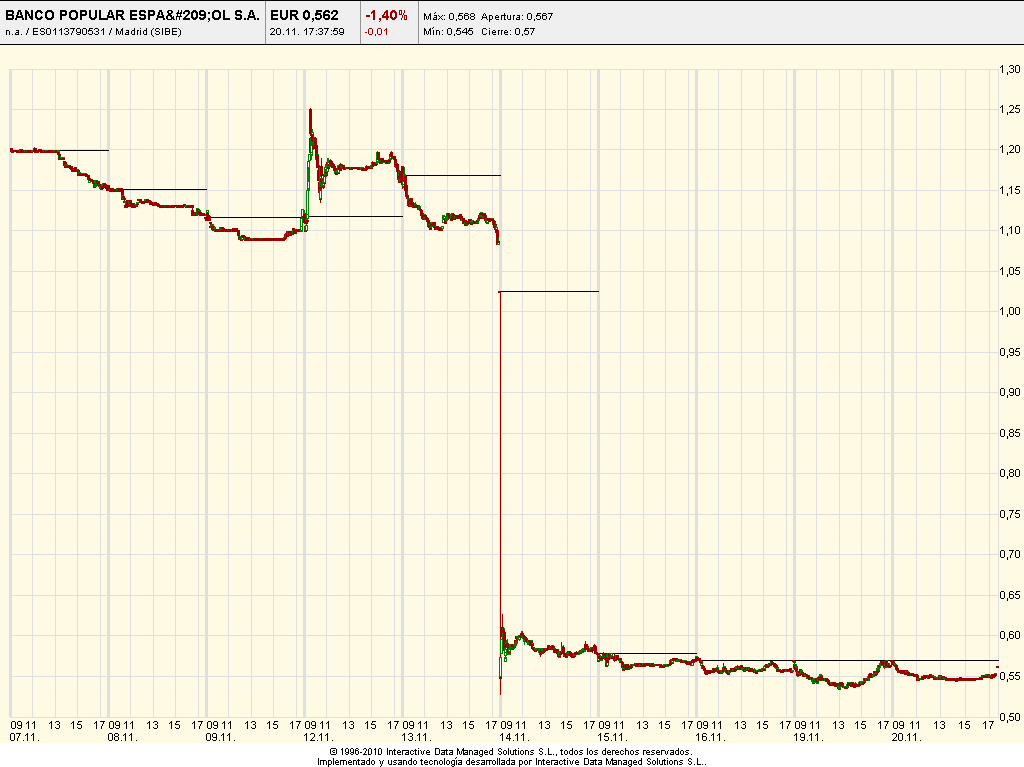

AMPLIACIÓN DE CAPITAL BANCO POPULAR

|

|

|

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

Fuente: el mundo |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

ACTIVIDAD 1

¿Qué es el análisis fundamental?

ACTIVIDAD 2

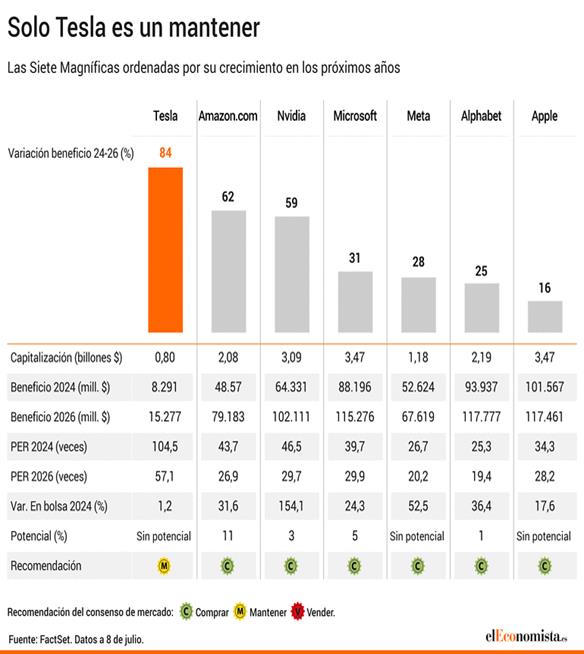

El beneficio de las 'Siete Magníficas' crecerá nueve puntos básicos más que el del S&P 500 hasta 2026

- Las tecnológicas incrementarán sus ganancias hasta un 34% en estos tres ejercicios

- Los beneficios del índice americano aumentará un 25% de 2024 a 2026

- Pese al castigo de este año, Tesla liderará el crecimiento de las 'big tech' en este periodo

De izq. a dcha. Tim Kook, CEO de Apple; Jeff Bezos, presidente de Amazon; Sundar Pichai, CEO de Alphabet; Bill Gates, fundador de Microsoft; Elon Musk, CEO de Tesla; Mark Zuckerberg, CEO de Meta. Archivo

- Violeta N. Quiñonero Madrid - 9/07/2024

Si algún temor producen las imponentes subidas que acumulan las gigantes tecnológicas en bolsa es el de estar ante una nueva burbuja en el sector. Sin embargo, el actual contexto dista mucho de parecerse al estallido que se vivió en la época de los 2000 con la conocida como burbuja de las puntocom. Las estimaciones de crecimiento de estas compañías y sus valoraciones secundan que la fiebre que se vive por ellas es totalmente justificada. De hecho, su crecimiento por la vía de los beneficios es tal que solo en el próximo trienio (de 2024 a 2026), éste va a ser hasta nueve puntos básicos superior al que se espera para el propio S&P 500.

Las proyecciones apuntan a que las conocidas como Siete Magníficas (Microsoft, Apple, Nvidia, Amazon, Alphabet, Meta y Tesla) incrementarán de media sus beneficios netos un 34% desde este ejercicio hasta 2026, frente el 25% que el consenso de analistas que recoge FactSet espera que aumente la cosecha de beneficios de todo el S&P 500 en el mismo periodo. De hecho, la gran parte del crecimiento del índice norteamericano está concentrado en el de estas compañías y lo cierto es que el PER (veces que el beneficio se recoge en el precio de la acción) al que se compran las ganancias del selectivo en 2025 se acerca al de 2024, de 20 veces frente a 22 veces respectivamente. Más exigente es incluso el multiplicador que se paga por el Nasdaq 100, de 30 veces en 2024 y de 25,2 veces en 2025, pero el crecimiento de los beneficios de la centena de tecnológicas que reúne es hasta del 36% en el trienio, más de diez puntos superior al del S&P 500, lo que hace que comprar el índice tecnológico a un multiplicador tan elevado esté más que justificado.

Pese al lastre que está suponiendo en este ejercicio, las estimaciones son más que halagüeñas con Tesla. La compañía automovilística (considerada también una tech por el desarrollo de su propia tecnología para sus coches eléctricos y ahora incluso de su propia inteligencia artificial) sufrirá una caída de su beneficio neto del 24% con respecto a las cifras presentadas en 2023, hasta los 8.290 millones de dólares. La empresa encabezada por Elon Musk está sufriendo una guerra de precios con China, donde BYD está consiguiendo fabricar coches eléctricos más asequibles y se beneficia de la política de subvenciones del país a la industria. Todo ello ha obligado a la firma a tratar de ser más competitiva reduciendo también el precio de algunos de sus modelos, lo que ya ha llevado a caídas de los ingresos en el primer trimestre del 2024.

del móvil y sus consecuencias inmediatas

Pero los analistas apuntan a que este castigo será solo temporal y en tan solo tres ejercicios Tesla volverá a registrar ganancias históricas, superando a las conquistadas en 2022 de 14.100 millones de dólares. En 2026, cuando el consenso de analistas que recoge FactSet espera que las unidades entregadas de la compañía superen los 2.500 automóviles, el beneficio neto de Tesla podría situarse cercano a los 15.300 millones de dólares. Esto supone un crecimiento del 84% de las ganancias netas en tres ejercicios, el mayor incremento de las Siete Magníficas. Este aumento también genera un abaratamiento de hasta el 42%, al pasar de comprarse sus acciones actualmente a un PER (veces que el beneficio se recoge en el precio de la acción) de 102 veces a las 57 veces que cotizan las ganancias esperadas para 2026.

"Las entregas del segundo trimestre, mejores de lo previsto, no sólo son un soplo de aire fresco para los márgenes de Tesla, sino también para el mercado de los vehículos eléctricos en su conjunto", opina Thomas Monteiro, analista senior de Investing.com, a raíz de los últimos resultados trimestrales de la compañía. Monteiro añade que "el hecho de que el mayor fabricante de vehículos eléctricos del mundo consiguiera entregar un 15% más de coches en el segundo trimestre que en el primero indica que el mercado de los vehículos eléctricos no está muerto en absoluto, como varios analistas se apresuraron a señalar hace unos meses".

Al igual que para la gran mayoría de analistas, el verdadero catalizador de la compañía para Monteiro está en la tecnología que está desarrollando Tesla y que, por ello, hace que se la incluya en una de las Siete Magníficas: "La verdadera historia para los inversores está en el frente tecnológico, con el robot humanoide y el robotaxi desarrollándose a un ritmo apasionante. Ambas, especialmente cuando se combinan, tienen el potencial de convertirse en auténticos cambios de juego para los márgenes de la empresa, dando lugar al tipo de ventas que esperan los accionistas de Tesla", explica.

En bolsa, actualmente es la única de este grupo de estrellas que no brilla con todo su esplendor. La compañía apenas avanza un 1% en el parqué norteamericano en 2024, aunque lo hace tras haber llegado a experimentar pérdidas de más del 40% en el ejercicio. Ahora, la empresa cotiza sin potencial, según los expertos que aconsejan mantener sus acciones en cartera.

Entre 2024 y 2026, los analistas esperan que el beneficio neto de Amazon crezca hasta un 62%, el segundo mayor incremento de estas big tech, pasando de ver sus ganancias cercanas a los 49.000 millones de dólares este mismo ejercicio a estimarlas por encima de los 79.100 millones. Este aumento estará apoyado, en gran medida, por el impulso que los analistas esperan que registre AWS (Amazon Web Services, el servicio del almacenamiento en la nube de la compañía) que pasará de registrar un ebitda de más de 65.000 millones de dólares en 2024 (esto ya supone un aumento interanual del 39%) a los más de 99.300 millones de dólares que se proyectan para 2026, experimentando un crecimiento del 52%.

Los inversores están comprando la historia de crecimiento que presenta Amazon y en bolsa sus acciones rondan máximos históricos, tras una subida de más del 30% en el ejercicio (esta alza supone añadir a su capitalización 500.000 millones de dólares en el año, y ahora su valor de mercado supera los 2 billones). Los analistas aún ven más potencial para ellas, del 11% para los próximos meses (con del que la empresa seguiría elevando el techo histórico de su cotización), concretamente, el recorrido más alto de las Siete Magníficas. Por todo ello, los títulos de Amazon se hacen con la mejor recomendación de compra de estas gigantes capitalizadas.

Solo desde 2022 (año en el que comenzó la fiebre por la IA a raíz de la aparición de ChatGPT), el beneficio de Nvidia se ha multiplicado casi por seis, pasando de registrar unas ganancias netas de menos de 5.000 millones de dólares en aquel año a casi 30.000 millones el ejercicio pasado. Es la estrella del momento, sin lugar a dudas, y las proyecciones apuntan a que lo va a seguir siendo. En el próximo trienio, la compañía de semiconductores seguirá incrementando sus beneficios casi un 60% adicional hasta 2026, cuando los expertos estiman sus ganancias en más de 100.000 millones de dólares (por el momento, solo la petrolera Aramco ha alcanzado este beneficio de cinco ceros en el mundo).

Solo en 2023, la empresa se revalorizó más de un 200% en bolsa y se unió al club de las compañías billonarias en bolsa. En lo que acumula de 2024, la firma vuelve a más doblar su valor de mercado que ya supera los tres billones de dólares. De hecho, recientemente, aunque de forma puntual, llegó a convertirse en la empresa más grande de todo el mundo, al superar la capitalización de Microsoft y Apple.

Por el momento, sus acciones están corriendo más deprisa de lo que lo hacen las revisiones de los expertos que aún ven un 3% de potencial adicional para sus títulos a los que les otorgan una fuerte recomendación de compra. "En nuestra opinión, Nvidia es una de las empresas de crecimiento secular más atractivo en el sector de semiconductores de gran capitalización", opinan desde Wells Fargo, que ven como catalizadores de la compañía su posicionamiento competitivo en GPU [unidad de procesamiento gráfico] y las oportunidades de crecimiento en los centros de datos.

Las proyecciones también apuntan a que en 2026, Microsoft, Alphabet y Apple lograrán ganancias netas por encima de los 100.000 millones de dólares, lo que supone incrementar sus beneficios desde 2024, un 31%, un 25% y un 16% respectivamente. Por su parte, para Meta, los expertos sitúan su beneficio en el entorno de los 67.600 millones de dólares dentro de tres ejercicio, logrando un aumento del 28%.

El Price Earning Ratio (también llamado ratio PER) es el análisis de la relación precio-beneficio de una empresa. Es un indicador que permite conocer el valor de una empresa y que es utilizado por los inversores para decidir si invertir o no en una determinada compañía.

El ratio PER informa de si una acción está barata o cara en un momento concreto, pero también puede ayudar a determinar si una empresa está sobrevalorada o infravalorada, comparando su Price Earning Ratio con el PER histórico de la empresa, con el PER medio de las empresas de su sector y con el PER medio del mercado.

¿Qué indica un Ratio PER alto o bajo?

Un ratio PER alto (más de 20) señala que los inversores están pagando mucho más por cada acción de lo que gana la empresa, bien porque la compañía tiene grandes expectativas de crecimiento y beneficios futuros, o porque está sobrevalorada.

Un ratio PER bajo (de 0 a 10) señala que el crecimiento de la empresa se ha desacelerado o que la acción está infravalorada, mientras que un ratio PER medio (de 10 a 20) suele indicar que el retorno de la inversión es el adecuado.

1¿Qué puestos ocupan cada uno de los representantes de las empresas?

2¿Los beneficios justifican el crecimiento de la cotización de estas empresas?

3¿Cuáles son las tres primeras empresas por capitalización?

4¿Cuál es la variación que ha experimentado su cotización?

5Haz una valoración del PER de cada una de estas empresas.

ACTIVIDAD 3

Grifols se desploma en Bolsa acusada de falsear cuentas por Gotham City

El valor cae un 25,91% en Bolsa. La firma estadounidense, la misma que hundió Gowex, apunta a que la farmacéutica ha manipulado sus datos de deuda con la reventa de dos empresas, aunque el laboratorio responde que siguió las normas contables apropiadas desde 2018

Carlos Cortinas Cano

Álvaro BayónAlfonso Simón Ruiz

09 ENE 2024 - 08:19ACTUALIZADO:09 ene 2024 - 16:11 CET

Gotham City, el misterioso fondo bajista que destapó el escándalo Gowex, ha vuelto a provocar este martes un terremoto en el mercado español, y de magnitud mucho mayor. En este caso su víctima es un peso pesado del Ibex, Grifols, que apunta a despedir el día con un desplome histórico en Bolsa. En la apertura la avalancha de órdenes de venta ha impedido que se cruzaran operaciones durante más de una hora.

Fuente: https://cincodias.elpais.com/

¿Cuánto ha caído la cotización tras conocerse el falseamiento de las cuentas?

ACTIVIDAD 4

¡NETFLIX ARDE! Acciones ganan casi 11% y están en máximos, ¿podría subir otro 20%?

![]() AutorJulio Sánchez Onofre Publicado 18.10.2024,

AutorJulio Sánchez Onofre Publicado 18.10.2024,

Investing.com - Por la mañana de este viernes, 18 de octubre, las acciones de Netflix (NASDAQ:NFLX) se disparaban alrededor de un 11% en Wall Street, un día después de que presentara sus cifras del tercer trimestre que superaron las expectativas del consenso, e informara de una guía que también batió las previsiones de los analistas y el mercado. Esto llevó a que los valores llegaran a tocar un nuevo máximo histórico de 763.41 dólares cada una.

En el tercer trimestre del 2024, Netflix registró una facturación total de 9,825 millones de dólares (mdd), lo que representó un crecimiento de 15% respecto al mismo periodo del año pasado. Las ganancias netas superaron las expectativas al sumar unos 2,364 mdd, reflejando un aumento del 41%. Esto se tradujo en un beneficio por acción (BPA) de 5.40 dólares, por encima del estimado de los analistas, de 5.12 dólares.

Para el 2025, Netflix ahora espera ingresos de 43,000 a 44,000 millones de dólares, lo que sería un crecimiento de entre el 11% y el 13% respecto a los 38,900 millones de dólares que espera sumar en el 2024. Además, prevé un margen operativo del 28%, frente al 27% previsto para 2024.

“Netflix está posicionado como líder para agregar una cantidad importante de nuevos suscriptores al segmento de publicidad para el cuarto trimestre del 2024, pero principalmente para el 2025. Otro atractivo que ofrece la emisora son los eventos en vivo, incluidos los deportes, recordando que Netflix transmitirá una pelea entre Jake Paul y Mike Tyson, seguida de sus primeros juegos de la NFL en diciembre. A medida que la diversificación del portafolio de productos avance, el segmento publicitario debería convertirse en el principal motor de crecimiento rumbo al 2026”, explicaron los analistas de Grupo Financiero Monex.

Fuente: https://es.investing.com/news/stock-market-news/netflix-arde-acciones-ganan-casi-11-y-estan-en-maximos-podria-subir-otro-20-2873557

1¿Cuál es la razón del incremento del valor de sus acciones?

2¿Cuáles son las novedades que ofrece Netflix?

3¿Con qué tipo de análisis se corresponde este crecimiento análisis fundamental o análisis técnico?

ACTIVIDAD 6

El valor en Bolsa de Nvidia se dispara el equivalente al de Inditex, Santander y Repsol juntos

El fabricante de microchips para Inteligencia Artificial gana un cuarto de billón de dólares de valor en un día

Pablo Pardo Corresponsal Washington 22 febrero 2024 –

Una de las frases que quedaron de la fiebre del oro de California es que quienes hicieron más dinero no fueron los buscadores de oro, sino los vendedores de palas. La anécdota ha vuelto a cobrar vida propia 176 años después de que aparecieran las primeras pepitas de oro en la Sierra Nevada del Estado, para referirse a lo que parece otra mina de oro puramente californiana: la Inteligencia Artificial (IA). Y, en esta ocasión, la empresa que vende las "palas" - en este caso, los microchips -, Nvidia, parece ser la que se está llevando más dinero que los desarrolladores de la nueva tecnología, empezando por su empresa más emblemática, OpenIA, todavía sigue en números rojos.

Así es como Nvidia parecía anoche, a falta de una hora para el cierre de Wall Street, encaminada a batir el récord de aumento de capitalización bursátil de una empresa en Bolsa. Su valor había subido en 250.000 millones de dólares (231.000 millones de euros) desde que el mercado había abierto, lo que viene a suponer, adaptado a la métrica del Ibex, que la compañía había ganado casi tanto como todo lo que valen Inditex, Banco Santander y BBVA. El anterior récord de subida del valor en bolsa en un día estaba en 205.000 millones de dólares (189.400 millones de euros), y había sido alcanzado el 2 de febrero por Meta, la antigua Facebook, una de las empresas que, precisamente, están buscando el 'oro' de la IA con las 'palas' de Nvidia.

Esas 'palas' son sobre todo los GPUs (las siglas en inglés de Unidades de Procesamiento de Datos), que son los microchips que necesita la IA Generativa. Ndivia tiene prácticamente el monopolio mundial en la fabricación de esos productos, con una cuota de mercado global del 80%. Cuando la empresa presentó sus resultados el miércoles al cierre del mercado el gran temor de los inversores era que estuviera perdiendo cuota debido a la entrada de competidores ese mercado.

Pero los números tumbaron hasta las expectativas más optimistas. La facturación de Nvidia superó en 2.000 millones de dólares las previsiones, y su beneficio por acción rebasó en más de un 20% el consenso del mercado. Ni siquiera las limitaciones impuestas por el Gobierno de Joe Biden a la exportación de microprocesadores avanzados a China, que impacta directamente la línea de negocio de Nvidia, lograron amargar la fiesta, aunque la compañía admitió que habían tenido un impacto en el trimestre al limitar su oferta de productos a ese país.

Fuente: https://www.elmundo.es/economia/2024/02/22/65d7905efc6c83a52f8b4570.html

1¿Cuál es la actividad de la empresa?

2¿A qué tipo de análisis de ajusta esta evolución, análisis técnico o análisis fundamental?

3¿Qué cuota de mercado tiene Ndivia respecto a los microchips que necesitan las IA?

4¿A cuánto alcanzó el beneficio por acción?

ACTIVIDAD 8

NVIDIA acaba de convertirse en la empresa más valiosa del planeta: ha superado a Microsoft en medio del auge de la IA 18 Junio 2024

La compañía de GPU para ordenadores y centros de datos ahora vale más de 3.336 billones de dólares

Supera en términos de capitalización bursátil a gigantes como Microsoft, Apple y Alphabet (Google)

Javier Marquez

NVIDIA acaba de convertirse en la empresa más valiosa del planeta. Al momento de escribir este artículo, la firma liderada por Jensen Huang tiene una capitalización bursátil de 3.336 billones de dólares, y se sitúa por delante de Microsoft (3.310 billones de dólares) y de Apple (3.283 billones de dólares). Estamos frente a un hito que se ha materializado principalmente por el auge de la industria de la inteligencia artificial (IA).

Este martes, mientras las acciones de NVIDIA suben más de un 3%, las de los creadores de Windows caen un 0,60% y las de la firma de la manzana pierden un 0,93% de su valor. Un dato importante para entender mejor el logro de la fabless de unidades de procesamiento gráfico (GPU) es lo mucho que ha crecido su acción el último año, en concreto un 200%, frente al 31% de Microsoft y 16% de Apple.

La gran beneficiada de la IA

Como decimos, el adelantamiento de NVIDIA ha sido realmente veloz. En febrero señalábamos que había superado en capitalización bursátil a gigantes históricos como Alphabet (Google) y Amazon. Más tarde ese mismo mes alcanzaba récords históricos de ingresos y beneficios, lo que llevaba a muchos a preguntarse si estábamos frente a una burbuja. En cualquier caso, la firma continúo con su ascenso.

En mayo nos enteramos de que NVIDIA había superado a gigantes como Qualcomm y Broadcom para convertirse en la primer fabless del planeta. Cuando hablamos de fabless estamos haciendo referencia a compañías que diseñan chips, pero no los fabrican en instalaciones propias. Estos son fabricados por compañías externas como Taiwan Semiconductor Manufacturing Company (TSMC)

Todo este crecimiento ha sido impulsado por al menos una razón muy importante: NVIDIA se ha convertido en un actor indispensable en el campo de la IA. No es ningún secreto que tecnológicas de todo el mundo están invirtiendo miles de millones de dólares en generar sus propios modelos de lenguaje para competir en una industria que promete entregar jugosas ganancias con el paso el tiempo.

La firma fundada por Jensen Huang, que en la década de 1990 estuvo a punto de quebrar, tiene un catálogo de productos para centros de datos de IA que incluye las bestiales GPU H100 y H200. En otras palabras, NVIDIA reina en el mercado del hardware profesional para IA, aunque también lo hace con dominio absoluto en el mercado de las GPU para ordenadores, donde se encuentra por delante de AMD e Intel.

Fuente: https://www.xataka.com/empresas-y-economia/nvidia-acaba-convertirse-empresa-valiosa-planeta-ha-superado-a-microsoft-medio-auge-ia

1¿Cuál es el valor actual de la compañía?

2¿Cuál es el valor de capitalización bursátil de Apple?

3¿Cuáles son las razones de su éxito?

ACTIVIDAD 10

ACTIVIDAD 12

El gigante chino Tencent supera a los "Siete Magníficos" de Wall Street

24 Abril de 2024

La revalorización de Tencent fue impulsada por el debut anticipado de Dungeon & Fighter Mobile, un juego móvil desarrollado por Nexon que, inicialmente, se iba a lanzar el 21 de mayo.

En lo que va de abril, las acciones de Tencent Holdings, el gigante chino enfocado en la industria del internet y los videojuegos, crecieron más de un 10%, superando a los “Siete Magníficos” de Wall Street y subrayando la demanda de los inversores por grandes corporaciones de China que estén infravaloradas.

La revalorización de Tencent fue impulsada por el debut anticipado de Dungeon & Fighter Mobile (DnF), un juego móvil desarrollado por Nexon que, inicialmente, se iba a lanzar el 21 de mayo. Por su parte, las tecnológicas estadounidenses retrocedieron por menores expectativas de crecimiento de ganancias.

De acuerdo a Robert Lea y Jasmine Lyu, analistas en Bloomberg Intelligence, la compañía asiática debería volver a gozar de un crecimiento secuencial de sus beneficios en el trimestre actual gracias a la fortaleza de los videojuegos y los videos cortos.

No obstante, sus acciones todavía cotizan a menos de 16 veces las ganancias proyectadas para los próximos doce meses, frente a un promedio de cinco años de casi 23 veces y contra las 28 veces de los Siete Magníficos (Apple, Amazon, Alphabet, Microsoft, Tesla, Nvidia y Meta).

En el caso de las Big Tech de Estados Unidos, su métrica precio-beneficios retrocedió un 4% en abril por las preocupaciones de que las fuertes subas de Nvidia y otras puedan haber sido exageradas contemplando la evolución de la inteligencia artificial (IA).

Por su parte, las acciones de Tencent podrían estar listas para continuar creciendo: su promedio móvil de 50 días se encamina a cerrar por encima del nivel de 100 días, lo que se considera una señal alcista por los analistas técnicos.

https://www.forbesargentina.com/money/girasol-arranca-una-campana-expectativas-buenos-precios-n56709

1¿Qué es Tencent?

2¿Cuál es su actividad?

3¿Qué hecho ha impulsado su cotización actual?

4¿Cuál es la opinión que se enuncia sobre la cotización de las corporaciones chinas?

5¿Cuáles son los siete magníficos de Wall Street?

6¿Qué ha ocurrido con la cotización de Nvidia?

Tencent, el gigante digital chino del que los emprendedores de todo el mundo aprenden

Pymespor Gonzalo García Abad / 4 enero, 2018

Tencent es una compañía china de provisión de servicios a través de internet. Fue fundada en 1998 y hoy es, por ejemplo, el mayor gigante de videojuegos del mundo. Pero es mucho más que eso, invirtiendo en los más diversos sectores: desde la mensajería de texto móvil al contenido digital, pasando por redes sociales, los pagos digitales e incluso participaciones en otras importantes empresas como Tesla o Snapchat.

Además, detrás de Tencent hay una de esas grandes historias de éxito empresarial. Una compañía que en menos de veinte años ha logrado entrar en el selecto grupo de las tecnológicas con mayor valor en bolsa del mundo. En el otoño pasado se situó como la quinta, tras superar a Facebook y ser la primera empresa de China y de toda Asia.

La historia de Tencent

Al año siguiente de su fundación, lanza el servicio de mensajería instantánea hoy conocido como QQ. En 2003 entra en los juegos online. En 2011 comienza a dar una vuelta de tuerca más con el lanzamiento de lo que luego se llamará WeChat (Weixin en China). Se trata de una aplicación con múltiples funciones que va mucho más allá del concepto de red social tradicional.

Mientras tanto, ha ido creciendo también a través de las adquisiciones. Ha tomado el control de un buen número de startups e incluso de empresas ya consolidadas. Por ejemplo, en el ámbito de los videojuegos ha adquirido participaciones significativas en empresas como Riot Games, Epic Games, Supercell…

La experiencia de Tencent es especial, pero de ella pueden sacar lecciones importantes todo tipo de emprendedores.

La primera se podría definir como una «asentada cultura emprendedora«. Los primeros éxitos pueden llamar a centrarse en “lo que se nos da bien”. Tencent ha optado por el reemprendimiento continuo, centrándose en satisfacer a los clientes con nuevas ofertas que mejoren constantemente sus expectativas.

Eso no es nada sencillo, fundamentalmente porque implica atender al mismo tiempo muchos negocios muy diferentes. Supone un incremento de la complejidad de la gestión, una elevada probabilidad de fracaso en alguno de los proyectos y dificultades para un manejo coherente de la información que genera cada una de las áreas de negocio.

En segundo lugar, se puede aprenden mucho en lo que respecta a la visibilidad. Las relaciones públicas son una de las preocupaciones de la mayoría de pequeños emprendedores. Se preguntan si su actividad les tiene que conducir necesariamente a una notoriedad en su ámbito social y, en ese caso, cómo deben gestionarla. Ma Huateng, fundador de Tencent, es un ejemplo claro de que, en este sentido, no existe una única receta de cómo debe conducirse la repercusión social.

Ma Huanteng evita prodigarse excesivamente en público. Eso no es tan extraordinario. Algunos líderes empresariales tan importantes como Amancio Ortega también procuran minimizar la exposición. Sin embargo, Ma Huanteng va un paso más allá, al resguardar con celo los detalles sobre su vida. Sabemos muy poco sobre él, pero conocemos lo más importante: su colosal obra empresarial.

Finalmente, su pilar fundamental es I+D+i+ejecución. Tencent dedica recursos a la observación de lo que se hace en todo el mundo con el fin de replicarlo. Sin embargo, va muchísimo más allá. Aproximadamente la mitad de sus empleados trabajan en I+D+i, lo que ha fructificado en un buen número de patentes.

No obstante, Tencent concede una enorme importancia a la ejecución. Hay muchos emprendedores con buenas ideas, bien proyectadas, que fracasan en su puesta en marcha. Hay que ser muy rápidos y comprender todos los retos técnicos y del entorno. De lo contrario, alguien implementará mejor que nosotros nuestro propio proyecto, aprovechando su originalidad, pero realizando las adaptaciones necesarias para superar sus debilidades, que seguro que las tendrá.

Tencent es una empresa cuyas evoluciones conviene seguir. Es uno de los líderes tecnológicos presentes en muchos sectores. En los últimos tiempos es, además, uno de los grandes protagonistas de adquisiciones en todo el mundo.

7¿En qué empresas tiene participación Tencent?

8¿Quién es el fundador de Tencent?

9¿Qué enseñanzas puede sacar un emprendedor de la experiencia de Tencent?

10¿Cuál es el pilar fundamental de Tencent?

ACTIVIDAD 14

Monedas bitcóin. EFE/EPA/Caroline Brehman

El bitcóin logra un nuevo máximo histórico, 123.000 dólares, en la «semana de las criptomonedas»

14 julio 2025

Madrid (EFE).- El bitcóin ha alcanzado un nuevo máximo histórico a las 7:26 horas al llegar a los 123.000 dólares en la semana denominada como de las critptomonedas, en la que los líderes de la Cámara de Representantes de EEUU debatirán varios proyectos de ley relacionados con las criptodivisas.

La Cámara de Representantes de EE.UU. debate tres leyes, la Clarity Act, de Vigilancia Anti-CBDC, y la Genius.

Según el analista de eToro Javier Molina. la Genius Act daría a las stablecoins un marco estricto, mientras que la Clarity Act trazaría límites claros pues la Securities and Exchange Commission (SEC) vigilaría los tokens.

Asimismo, Molina ha apuntado que la Bitcoin Act permitiría al Tesoro y a la Fed adquirir hasta un millón de bitcóin como reserva estratégica y blindar la auto custodia privada.

Por su parte, el analistas Juan Ignacio Crespo ha apuntado que de aquí a final de año, el bitcóin podría subir un 51 % y podría llegar a los 179.000 dólares.

CategoríasEconomía

https://efe.com/economia/2025-07-14/bitcoin-maximo-historico-semana-criptomonedas/

1¿Qué cotización ha alcanzado el Bitcoin?

2¿Cuáles opinas que son las razones de esta escalada?

3¿Qué opinas de su evolución futura?

ACTIVIDAD 16

Las acciones de Netflix se desploman tras la pérdida de suscriptores 19 Abril, 2022

Las acciones de Netflix se desploman tras la pérdida de suscriptores 19 Abril, 2022

Después de que las acciones se hundieron a principios de este año debido a las preocupaciones sobre el crecimiento de suscriptores, el líder del streaming dijo que perdió suscriptores cuando reportó las ganancias del primer trimestre este martes. Netflix ahora tiene 221,6 millones de suscriptores en todo el mundo. Perdió 200.000 suscriptores en el primer trimestre de 2022, reportó la compañía el martes. Se esperaba que el servicio agregara 2,5 millones de suscriptores y dijo que espera perder otros 2 millones de suscriptores en el segundo trimestre de 2022.

El reporte hizo que las acciones cayesen hasta un 25% en las operaciones posteriores al cierre. La ganancia del cuarto trimestre de Netflix fue de US$ 1.500 millones, por debajo de los $ 1.700 millones en el trimestre del año anterior. Los ingresos aumentaron un 9,8%, a US$ 7.800 millones. No se puede exagerar cuán malo es este reporte para el rey del streaming en este momento. Las acciones de la compañía han caído más de un 40% en lo que va del año y, al conocer las ganancias, los inversores estaban muy preocupados por su crecimiento, preocupaciones que se materializaron el martes cuando Netflix no solo no cumplió con sus propias expectativas, sino que perdió miles de suscripciones.

En su carta a los inversores, la compañía dijo que desde que lanzó el servicio de transmisión por streaming en 2007, la compañía "ha operado bajo la firme creencia de que el entretenimiento a pedido y entregado por Internet suplantará a la televisión lineal". Pero, agregó, en el corto plazo " no estamos aumentando los ingresos tan rápido como nos gustaría".

Netflix dijo que la pandemia "nubló la imagen al aumentar significativamente nuestro crecimiento en 2020, lo que nos llevó a creer que la mayor parte de nuestra desaceleración en 2021 se debió al avance del covid".

Pero hay muchos factores diferentes detrás de su estancamiento de suscriptores, incluida la competencia de las compañías de medios tradicionales que han ingresado al mercado del streaming en los últimos años, así como el intercambio generalizado de contraseñas.

La compañía también culpó a los "factores macroeconómicos" que están afectando a muchas empresas en este momento, como "el lento crecimiento económico, el aumento de la inflación, los eventos geopolíticos como la invasión rusa de Ucrania y algunas interrupciones continuas de covid probablemente también tienen un impacto".

Netflix dijo que salir de Rusia le costó a la compañía 700.000 suscriptores.

Es probable que el mal reporte financiero de la compañía agite el mercado de transmisión por streaming dado que muchas otras empresas han cambiado sus estrategias comerciales para competir con Netflix.

Disney, por ejemplo, uno de los mayores rivales de Netflix, bajó aproximadamente un 5% el martes por la noche.

Netflix les dijo a los inversores el martes que planea cambiar el rumbo haciendo lo que siempre ha hecho: mejorar el servicio. “Nuestro plan es volver a acelerar el crecimiento de nuestra visualización e ingresos al continuar mejorando todos los aspectos de Netflix, en particular la calidad de nuestra programación y recomendaciones, que es lo que más valoran nuestros miembros”, dijo la compañía.

"Compartir probablemente ayudó a impulsar nuestro crecimiento al lograr que más personas usen y disfruten Netflix. Y siempre hemos tratado de hacer que compartir dentro del hogar de un miembro sea fácil, con funciones como perfiles y múltiples transmisiones", dijo la compañía. "Si bien estos han sido muy populares, han creado confusión sobre cuándo y cómo se puede compartir Netflix con otros hogares".

La compañía dijo el mes pasado que durante el último año, ha estado trabajando en formas de "permitir que los miembros que comparten fuera de su hogar lo hagan de manera fácil y segura, mientras pagan un poco más".

Netflix: la estrepitosa caída en bolsa que le hizo perder US$50.000 millones abril 2022

Netflix: la estrepitosa caída en bolsa que le hizo perder US$50.000 millones abril 2022

Los consumidores están recortando los servicios de transmisión para ahorrar dinero, mientras que algunos sienten que hay demasiado contenido para elegir en medio de una avalancha de competencia de rivales como Disney y Amazon.

"El mayor problema de Netflix, al igual que el resto del sector, es que los consumidores no tienen fondos ilimitados y que una o dos suscripciones suelen ser suficientes", dijo Michael Hewson, analista de CMC Markets.

"Y aunque Netflix sigue siendo el líder del mercado, no tiene los bolsillos más profundos que Apple, Amazon o Disney, lo cual lo hace mucho más vulnerable a un estrechamiento de márgenes".

Pero Julian Aquilina, analista de televisión de la firma de investigación de medios Enders Analysis, dijo que es un error descartar a la firma.

"El mercado de la transmisión está madurando y las altas expectativas que la gente tenía sobre Netflix están cambiando", afirmó. Agregó que la firma acababa de subir sus precios, "lo que siempre conduce a una caída en los suscriptores, pero también significa que está generando más ingresos por cliente".

Netflix sigue siendo el servicio de streaming líder en el mundo con más de 220 millones de suscriptores. Está produciendo cada vez más su propio contenido y programas como The Crown, Bridgerton y Squid Game han sido éxitos mundiales.

La compañía también informó que la decisión de subir los precios en mercados clave le costó 600.000 suscriptores solo en Norteamérica, mientras que su salida de Rusia por la guerra de Ucrania le hizo perder 700.000.

1¿Cuánto cayó la cotización de las acciones?

2¿Cuáles son las razones de la caída de cotización?

3¿Cuáles son las razones de la pérdida de suscriptores?

4¿Cuáles son los factores macroeconómicos del entorno que afectan a la compañía?

5¿Cuáles son los competidores principales de Netflix?

6¿Qué estrategia va a llevar a cabo a partir de ahora?

7¿Qué significa que el mercado de Streaming es un mercado maduro?

8¿De qué forma se ha diversificado verticalmente e integrado verticalmente hacia atrás?

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|