FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

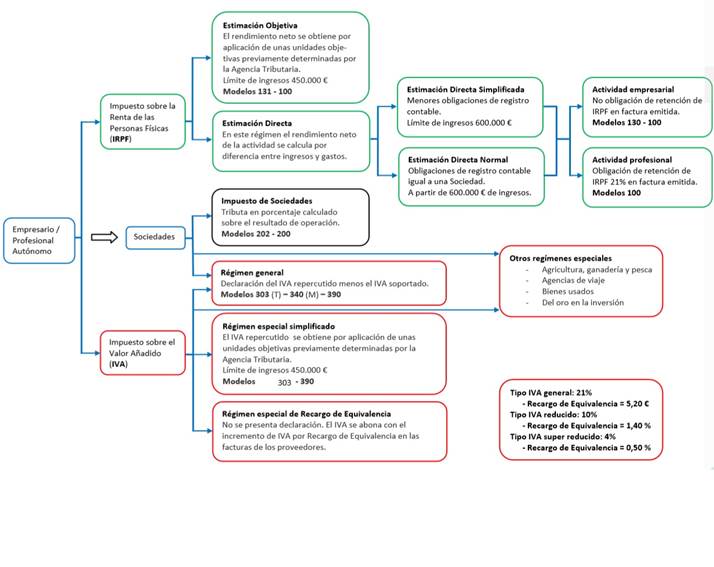

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

GESTIÓN DE LA EMPRESA |

TAREA 1 DÍA 1 REALIZA UNA OFERTA MENSUAL A TUS CLIENTES PLAN DE MÁRKETING

|

OBLIGACIÓN MENSUAL C_LABORAL.1 DÍA 1 INFORME DATOS DE COTIZACIÓN

|

DÍA 1 INFORME DATOS COTIZACIÓN A LA SEGURIDAD SOCIAL (ACONSEJABLE)

|

DÍA 31 ELABORACIÓN DE LAS NÓMINAS de los trabajadores Fuente: B.- La nómina o recibo de salarios - Proyectando fol (google.com)

|

_clip_image004.jpg)

TAREA 1 Elabora las nóminas de los trabajadores

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

|

TEMA 9 SEGURIDAD SOCIAL REGÍMENES | |||||||||||||||||||||||

TEMA 10 SEGURIDAD SOCIAL COTIZACIÓN

|

|

|||||||||||||||||||||||

OBLIGACIÓN MENSUAL C_LABORAL.3 DÍA 31 REMUNERACIÓN FIJA DEL ADMINISTRADOR DE LA EMPRESA |

TAREA 2 Elabora el

DÍA 31 Se procede al desembolso de la remuneración fija del administrador único de la empresa.

En el caso de Socio único de una Sociedad de Capital, recomendable hacer constar en los estatutos su retribución fija, siendo éste gasto deducible para la sociedad y practicándole una retención IRPF del 37% en 2015, salvo que el importe neto de la cifra de negocios del año anterior sea inferior a 100.000 €, en cuyo caso se aplicaría el 20%.

En caso de socio único de empresa derivada de la realización de actividades profesionales (SECCIÓN DOS IAE) EL SOCIO DEBERÁ EMITIR FACTURA A LA SOCIEDAD

|

_clip_image006.jpg)

OBLIGACIÓN MENSUAL C_LABORAL.4

COTIZACIÓN SEGURIDAD SOCIAL EMPRESARIO DICIEMBRE |

COTIZACIÓN SEGURIDAD SOCIAL EMPRESARIO RÉGIMEN RETA

|

TAREA 3 Remite la imagen del Recibo de Liquidación de Cotización que te habrá remitido la Seguridad Social.

OBLIGACIÓN MENSUAL C_LABORAL.5 MES SIGUIENTE DÍA 5 DEL MES SIGUIENTE REMISIÓN VÍA DELTA RELACIÓN MENSUAL DE ACCIDENTES SIN BAJA MÉDICA |

|

Las empresas están obligadas a comunicar los partes de accidente a través del Sistema de Declaración Electrónica de Accidente de Trabajo : , aquellos accidentes de trabajo o recaídas que hayan causado al menos un día de baja, en el plazo máximo de 5 días hábiles desde la fecha en que se produjo el accidente o desde la fecha de la baja médica.

Los accidentes considerados como graves o muy graves, o que afecten a más de cuatro trabajadores, o los que provoquen el fallecimiento del trabajador, además de cumplimentar el parte de accidente de trabajo, se comunicarán en el plazo máximo de veinticuatro horas a la Autoridad laboral de la provincia donde haya ocurrido el accidente. La comunicación se puede realizar desde la propia . 10.3 TRÁMITES ACCIDENTES DE TRABAJO

|

_clip_image002.jpg)

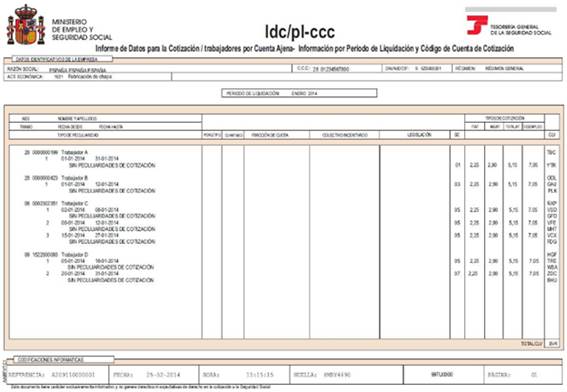

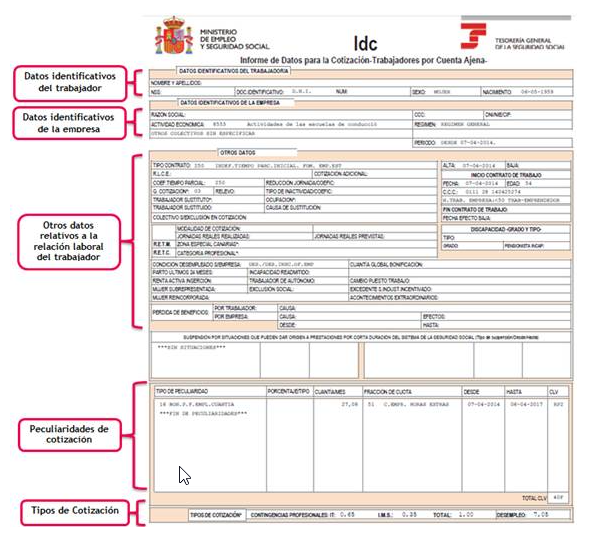

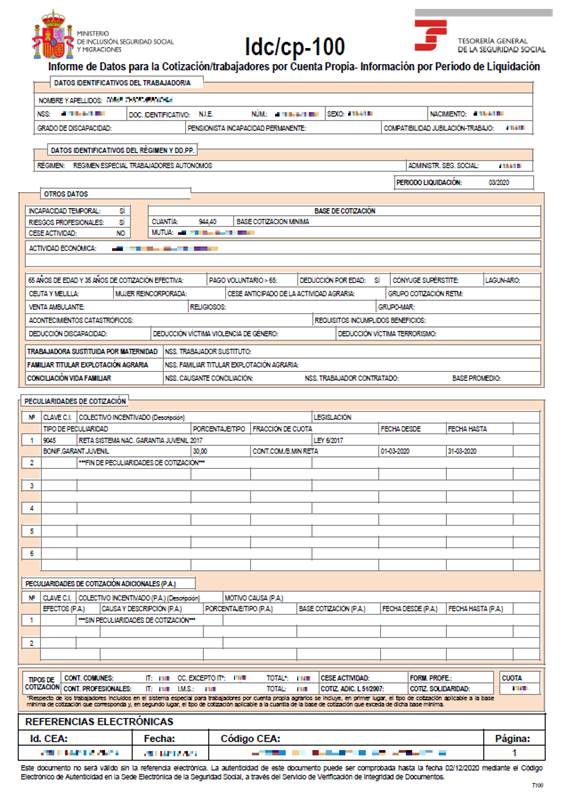

OBLIGACIÓN MENSUAL C_LABORAL.6 MES SIGUIENTE COTIZACIÓN SEGURIDAD SOCIAL TRABAJADORES

|

TAREA 4 Remite la imagen del Recibo de Liquidación de Cotización que te habrá remitido la Seguridad Social. (Este mes corresponde el pago de cotización de los trabajadores por cuenta propia y el pago de cotizaciones de trabajadores por cuenta ajena).

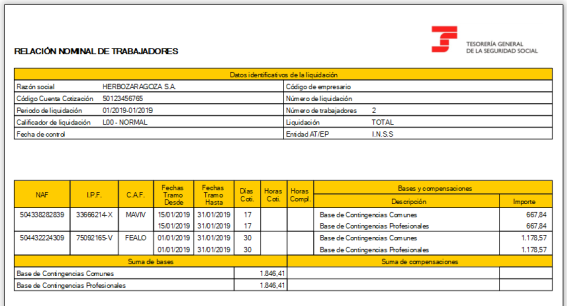

TAREA 5 Remite igualmente la Relación Nominal de Trabajadores indicando que has comprobado la corrección de las cotizaciones.

OBLIGACIÓN MENSUAL D_FISCALIDAD.1 DÍA 31 TASA DE BASURA |

BIMENSUAL TASA_BASURA.jpg

OBLIGACIÓN MENSUAL D_FISCALIDAD.2 20 DEL MES SIGUIENTE DECLARACIÓN 340 IVA (SOLO INSCRITOS EN REGISTRO DEVOLUCIÓN MENSUAL) |

Modelo 340: Actualmente este modelo están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. La presentación del modelo 340 se realiza entre el día 1 y el 20 del mes siguiente al fin del periodo de liquidación mensual. Si se está obligado a realizar este modelo, no deberá realizarse el 347.

|

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

OBLIGACIÓN MENSUAL E_CONTABILIDAD.1

DÍA 31 CONTABILIZACIÓN DE OPERACIONES |

Contabiliza las operaciones, el pago del principal del préstamo y los intereses del mes

OBLIGACIÓN MENSUAL F_GESTIÓN FINANCIERA.1 DÍA 31

|

F GESTIÓN FINANCIERA

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|

{kind=link}

{kind=link}