FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

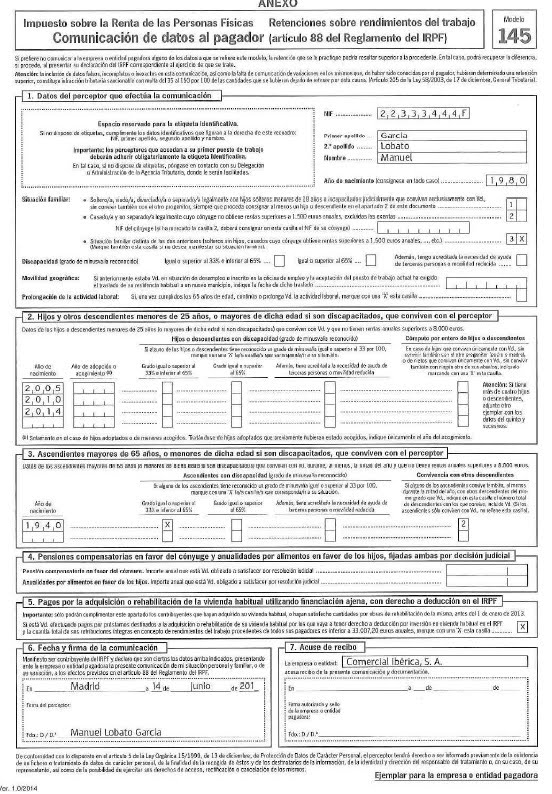

EL DOCUMENTO 145 DEL TRABAJADOR

( Modelo 145 comunicación de datos al pagador para realizar la retención del trabajador. )

145 IRPF. Retenciones sobre rendimientos del trabajo. Comunicación de datos al pagador (art. 86 del Reglamento del IRPF).

DOCUMENTO 145 DE LOS TRABAJADORES DE LA EMPRESA ( Modelo 145 comunicación de datos al pagador para realizar la retención del trabajador. )

145 IRPF. Retenciones sobre rendimientos del trabajo. Comunicación de datos al pagador (art. 86 del Reglamento del IRPF).

1.4 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS DESDE EL 1 DE MAYO AL 30 DE JUNIO

DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||||

{kind=link}

La Constitución española establece en el artículo 31, que todos contribuirán al “sostenimiento de los gastos públicos de acuerdo con su capacidad económica.”

Una de las manifestaciones más directas y expresivas de la capacidad económica de una persona es la renta global que percibe, medida durante un determinado periodo de tiempo.

Cuando la renta es obtenida por personas físicas, el impuesto que el sistema tributario establece es el IRPF.

Es un tributo de carácter directo y naturaleza personal, que grava la renta de las personas físicas,residentes en España, en función de su cuantía y de las circunstancias personales y familiares.

• Impuesto sobre la Renta de las Personas Físicas (Ley 35/2006, de 28 de noviembre, del IRPF). Grava la renta de las personas físicas, las rentas

imputadas y las legalmente atribuidas que proceden de los siguientes conceptos:

• Rendimientos del trabajo personal.

• Rendimientos del capital mobiliario e inmobiliario.

• Rendimientos de actividades económicas (empresariales,

profesionales y artísticas).

• Ganancias y pérdidas patrimoniales.

• Imputaciones de renta (inmuebles y derechos de imagen).

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|