{kind=link}

JUEGO 6

|

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| 9 ATENCIÓN AL CLIENTE |

| 10 TRATAMIENTO DE RECLAMACIONES |

| 11 RECLAMACIONES A LA BANCA |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Una tarjeta bancaria es un medio de pago emitido por una entidad financiera a favor de un consumidor, a través de una cuenta asociada, y que es aceptada en comercios y establecimientos. El objetivo de una tarjeta bancaria es poder realizar extracciones de dinero de cajeros automáticos o comprar cualquier tipo de bien y servicio, tanto en tiendas físicas como de modo online. |

Las tarjetas bancarias están presentes en la vida cotidiana de cientos de millones de personas. Las claves de su éxito son la comodidad y la sencillez con la que se puede realizar todo tipo de operaciones: retirar efectivo, realizar compras, hacer pagos…

¿Qué datos aparecen en todas las tarjetas?

1. El nombre de la entidad emisora de la tarjeta.

2. El logotipo y el holograma de la red interbancaria a la que pertenece (Visa y Mastercard son las más importantes), normalmente en la parte trasera.

3. El nombre del titular.

4. El numero de la tarjeta

5. La fecha de caducidad.

6. El chip EMV.

7. El radio-chip NFC para pagos sin contacto.

8. Una banda magnética y un lugar para la firma.

9. Un Código de Seguridad, conocido por las siglas CVV (Card Verification Value) formado, en la mayoría de los casos, por tres dígitos impresos en el reverso de la tarjeta.

Aunque lo habitual es que las tarjetas tengan 16 dígitos divididos en grupos de cuatro, el número puede variar entre los 15 y los 19 dígitos.

Esa numeración se rige por una normativa internacional común para todas las tarjetas, por lo que su estructura es siempre la misma:

En la actualidad algunas entidades emiten tarjetas en las que no aparecen los números ni otros datos como la fecha de caducidad. Sin embargo, esto no significa que la tarjeta no tenga dichos datos, sino que simplemente no aparecen en el plástico. El objetivo es que, en caso de que te roben o pierdas tu tarjeta, ésta no pueda utilizarse por terceros para realizar una compra online.

Si tienes una tarjeta sin datos y necesitas hacer una compra online tendrás que consultarlos a través de la app o la web de tu banco para poder introducirlos en la web del comercio.

Desde 2011, todas las tarjetas emitidas en Europa incorporan un chip para cumplir con el estándar de seguridad EMV (acrónimo de las empresas que lo han desarrollado: Europay, MasterCard y VISA). En el chip se almacena la información necesaria para realizar operaciones con nuestras tarjetas tanto en comercios como en cajeros automáticos y la operación se autoriza mediante la introducción de un PIN.

Desde esa fecha la tecnología EMV se ha ido extendiendo por todo el mundo y en la actualidad prácticamente el 90% de los pagos presenciales con tarjetas se hacen utilizando el chip y el PIN, porcentaje que llega al 99% en Europa

Sin embargo, de momento nuestras tarjetas siguen manteniendo la banda magnética. Esto se debe a que en algunas zonas, principalmente EEUU la implantación del pago con chip va con retraso respecto a otras zonas y todavía se procesan muchas compras con la banda magnética y la firma del titular.

Dado que las tarjetas de crédito son de uso universal, los emisores de tarjetas siguen manteniendo la banda magnética, al objeto de que puedan seguir utilizándose en cualquier parte del mundo y a corto plazo las tarjetas seguirán manteniendo la banda magnética. Las previsiones de MasterCard son que a partir de 2024 se empiecen a emitir tarjetas sin banda magnética y que en 2033 ya ninguna tarjeta de dicha marca tenga banda magnética

Las tarjetas contactless son tarjetas de pago con la misma apariencia y funcionalidad que una tarjeta normal, pero incorporan un radio-chip oculto con tecnología NFC.

El NFC es un tipo de conexión inalámbrica que permite que distintos dispositivos puedan comunicarse entre sí y por tanto poder realizar las operaciones necesarias para realizar el pago.

Esta tecnología lleva años entre nosotros y a pesar de que no es obligatorio, la práctica totalidad de tarjetas que se emiten en España incorporar el pago contactless y permiten realizar pagos simplemente acercando la tarjeta al datafono o TPV de los comercios y autorizando mediante el PIN

Para facilitar pequeños pagos en comercios se permiten los pagos contactless sin tener que introducir el PIN, cumpliendo tres condiciones:

Normalmente dispones de dos maneras de usar tus tarjetas para pagar en tiendas físicas:

Casi todas las tarjetas son contactless e incorporan un radio-chip oculto con tecnología NFC, lo que permite realizar pagos simplemente acercando la tarjeta al datáfono o TPV de los comercios, e introduciendo el PIN.

Solo en algunos casos no es necesario teclear el PIN de la tarjeta, para facilitar pequeños pagos y siempre que se cumplan las siguientes condiciones:

Por tanto, si vas a pagar una compra inferior a 50 euros y te piden el PIN será porque habrás superado alguno de los otros dos limites

Todas las tarjetas incorporan un chip para cumplir con el estándar de seguridad EMV (acrónimo de las empresas que lo han desarrollado: Europay, MasterCard y VISA). En el chip se almacena la información necesaria para realizar operaciones con nuestras tarjetas tanto en comercios como en cajeros automáticos.

Puedes pagar tus compras en los comercios físicos introduciendo la tarjeta en el datáfono de la tienda. En estos casos, siempre será necesario autorizar la operación mediante la introducción de un PIN, sea cual sea el importe de la compra.

Las tarjetas de débito son una herramienta para disponer de los fondos depositados en las cuentas corrientes, por lo que van siempre asociadas a una cuenta. Tanto las disposiciones en cajeros automáticos como las compras se cargan de manera inmediata en la cuenta asociada y el límite de disposición de fondos en compras viene establecido por el saldo disponible en la cuenta.

La entidad que las emite te está concediendo un crédito, es decir, un dinero por adelantado, así que puedes usarlas hasta el límite de crédito fijado. Cada vez que se realiza una operación, ésta se anota en una cuenta de crédito, independiente de tu cuenta corriente. Tú al igual que los demás clientes, dispones de un límite de crédito individual que no puedes superar y que la entidad emisora establece según tus ingresos y otros parámetros de solvencia. En los contratos de tarjeta se establecen distintas formas de pago del crédito dispuesto. El pago puede ser a fin de mes , aunque es posible aplazar el pago durante más tiempo se pagan los intereses fijados en el contrato.

En vez de los Bancos, éstas son emitidas por empresas como El Corte Inglés, Mercadona... permitiendo el pago aplazado en las compras efectuadas en sus tiendas. Es decir se realiza el pago con la tarjeta comercial cada vez que se consume algún bien o producto y la empresa pasa el cobro a la cuenta del cliente cada cierto tiempo (normalmente una vez al mes).

Permiten realizar pagos, en general de pequeño importe u obtener dinero hasta el límite que hayas entregado previamente a la entidad emisora, importe que una vez agotado podrá recargarse. Estas tarjetas no están vinculadas a una cuenta bancaria y su límite se ajusta al saldo que cargues en ellas previamente.

3.5 TARJETAS REVOLVING |

tarjetas revolving. solo hay pago a través de cuotas mensuales con intereses, mediante crédito revolving; estas tarjetas no las recomendamos en absoluto porque fson muy caras y favorecen el endeudamiento perpetuo y el sobreendeudamiento.

Qué son las tarjetas 'revolving' y por qué las ha declarado nulas el Supremo

Qué son las tarjetas 'revolving' y por qué las ha declarado nulas el Supremo

El Alto Tribunal ha fallado en favor del consumidor con respecto a ese caso que enfrentaba a un cliente con la entidad Wizink por un préstamos asociado a este tipo de tarjetas con un interés del 27%. La Sala de lo Civil del Tribunal Supremo ha acordado la nulidad del contrato por unanimidad al considerarlo usura.

El sector financiero tiene unos 14.000 millones de euros en préstamos con tarjetas de crédito, entre las que se incluyen las 'revolving', de acuerdo con los últimos datos disponibles. El interés medio es del 19,67%, muy por encima del 6,66% que los bancos aplican de media a los créditos al consumo, de acuerdo con el BdE

Las tarjetas 'revolving' son un tipo de tarjeta de crédito que ofrece al cliente aplazar el importe pagado en plazos. Este tipo de financiación se diferencia del resto de créditos en que no se paga el importe utilizado a final de mes, sino que la deuda pendiente se fracciona en plazos para su devolución, bien a través de un porcentaje de la deuda existente o como una cuota fija.

Así, al igual que ocurre con el resto de tarjetas de créditos, se puede hacer uso de la 'revolving' haya o no saldo porque el dinero que se utiliza no es de los titulares como tal, sino del banco. En concreto están asociadas a una línea de crédito que después se cobrará a los clientes. Su funcionamiento puede convertir el producto en peligroso si no se conocen bien sus características y no se planifica el riesgo de sobre endeudamiento.

Como explica el Banco de España, su peculiaridad reside en que la deuda derivada del crédito se ‘renueva’ mensualmente: disminuye con los abonos que haces a través del pago de las cuotas, pero aumenta mediante el uso de la tarjeta (pagos, reintegros en cajero), así como con los intereses, las comisiones y otros gastos generados, que se financian conjuntamente.

Celestino García Carreño es el socio responsable del despacho de abogados de Avilés que lleva su nombre y que más casos ha representado ante los juzgados por el cobro usurario de intereses con las tarjetas de crédito tipo 'revolving', en las que el cliente paga una cuota fija con la que resulta imposible llegar a devolver el capital porque, los intereses del crédito suelen superar de largo la cuota fijada. García Carreño, además, es el abogado que le ha ganado a Wizink en caso en el Supremo.

"El 27,24% TAE de Wizink es notablemente superior al interés normal del dinero. No hay ninguna circunstancia que justifique ese tipo de interés, que es usurario, por lo que hay que devolverle al consumidor todo lo pagado por encima de la cantidad financiada”, dice la sentencia.

El abogado solicitó la nulidad del contrato por usura para que se le devolviera la diferencia entre lo pagado y lo financiado. Así lo decidió el juez de primera instancia, la Audiencia de Cantabria y ahora el Supremo, que viene a confirmar la doctrina del 2015 en la que señalaba que las revolving debían compararse con los créditos de consumo.

3.6 TARJETAS CONTACTLESS |

Casi todas las tarjetas son contactless e incorporan un radio-chip oculto con tecnología NFC, lo que permite realizar pagos simplemente acercando la tarjeta al datáfono o TPV de los comercios, e introduciendo el PIN.

Solo en algunos casos no es necesario teclear el PIN de la tarjeta, para facilitar pequeños pagos y siempre que se cumplan las siguientes condiciones:

Por tanto, si vas a pagar una compra inferior a 50 euros y te piden el PIN será porque habrás superado alguno de los otros dos limites

3.7 TARJETAS VIRTUALES |

tarjetas virtuales, especialmente pensadas para operar online, de las que solo se tiene un número de tarjeta, una fecha de caducidad y un PIN.

3.8 TARJETAS DE FIDELIZACIÓN |

3.9 TARJETAS REGALO |

Veíamos antes Bizum, el servicio de pago que puedes acceder directamente desde la aplicación de tu banco, pero obviamente también puedes usar la aplicación de tu banco para hacer pagos, ya se por un modo fácil con sistemas como Bizum o similares o por el modo tradicional, con una transferencia.

Esto ya depende de cada banco, pero es relativamente habitual que la aplicación oficial del banco o una aplicación asociada con el apellido "Wallet" o "Pay" sea un método de pagos propio de tu banco que puedes aprovechar.

Si tu tarjeta no es compatible con Google Pay, Samsung Pay o Apple Pay (o simplemente no quieres usar estos servicios), conviene saber que algunos bancos tienen servicio propio de pagos, por lo que no es necesario instalar ninguna aplicación.

Esto dependerá completamente de tu banco, así que consulta dentro de la app de tu banco si es posible pagar con ella. En el caso de que la respuesta sea sí, bastará con tener la aplicación abierta, el método de pago mediante NFC activo y pasar el móvil por el lector de tarjetas.

Además de los usuarios, los bancos se han convertido en los principales beneficiados de la creciente popularidad de los pagos móviles. Cuanto más sencillo sea pagar desde el móvil, más se utilizarán sus servicios bancarios y más comercios estarán interesados en ofrecer a sus clientes sistemas de pago más cómodos.

Las carteras bancarias virtuales o Walletste permiten agrupar tus tarjetas de una determinada entidad bancaria y obtener información y servicios directamente de tu banco como sacar dinero en un cajero desde tu smartphone, apagar la tarjeta mientras no la usas y otras muchas operaciones.

Santander Wallet |

Una de las carteras virtuales pioneras en esto de los pagos móviles es la que ha desarrollado Banco Santander.

En este caso, además de la app general del banco, en la que puedes ver el estado de los productos que tienes contratados con el banco, también necesitas instalar la aplicación de pago móvil Santander Wallet en tu smartphone para controlar el pago móvil con las tarjetas de esa entidad bancaria.

Santander ha añadido algunas opciones adicionales para mejorar la experiencia de uso de sus tarjetas. Por ejemplo, puedes establecer una tarjeta predeterminada para no tener que abrir la app y elegir una tarjeta cada vez que pagas, o un sistema que te permite asignar un determinado ticket o recibo a cada movimiento de pago que hagas.

¡Se acabó eso de tener que investigar dónde hiciste cada pago! Con el control de movimientos y la asignación de recibos, todos tus pagos desde el móvil quedan inmediatamente registrados en la app.

Visita su página oficial para obtener más información sobre Santander Wallet.

BBVA |

El caso de BBVA es ligeramente distinto al que hemos visto en la app de Banco Santander ya que en la cartera virtual de BBVA, las opciones de pago desde el móvil se simplifican todavía más integrándose dentro de la aplicación general del banco.

Esta unificación de ambas funciones se llevó a cabo durante el pasado verano y permite tener en una sola app toda la operativa del banco, en lugar de estar repartida entre una o varias aplicaciones, por lo que la antigua BBVA Wallet, dejará de existir.

Al estar integrada, solo tienes que activar la función de pago móvil en la app y elegir la tarjeta que quieres activar para realizar los pagos desde el smartphone.

Visita su página oficial para obtener más información sobre el sistema de pagos móviles de BBVA.

CaixaBank Pay |

CaixaBank Pay ofrece es la cartera virtual de CaixaBank con la que podrás pagar tus compras desde el smartphone utilizando tus tarjetas de la entidad.

Esta app ofrece todas las funciones necesarias para que puedas operar con tus tarjetas de crédito o débito de la entidad, así como con las de otros bancos siempre que sean Visa.

Una de las peculiaridades que ofrece el servicio de pago desde el móvil de CaixaBank es que no solo puedes pagar si tu smartphone cuenta con NFC.

si tu móvil no lo tiene, pueden enviarte una etiqueta que se pega en la trasera de tu móvil y funcionará de la misma forma que una tarjeta convencional al acercarla a un terminal de cobro Contactless.

Fuente: https://computerhoy.com/

El consumidor debe saber que, según la legislación vigente, las empresas no pueden cobrar ningún recargo adicional cuando el consumidor o usuario utilice para pagar un producto o un servicio una tarjeta de débito o crédito.

Está permitido que los comercios establezcan una cantidad mínima para poder abonar las compras con tarjeta, pero, de ser así, deben avisarlo en un lugar perfectamente visible, indicando la cantidad mínima a partir de la que se puede pagar con tarjeta.

Si en un establecimiento que tiene disponible el cobro con tarjeta, por alguna avería en el sistema de cobro temporalmente no dispusiera de este medio de pago, ha de avisar a los usuarios de que existe una incidencia antes de que realicen las compras o consumiciones.

1 Recomendaciones generales |

Sacar dinero en efectivo

SKIMMING

El skimming en cajeros automáticos es una forma de fraude financiero en la que se utilizan unos dispositivos llamados skimmers para robar la información de las tarjetas de crédito o débito en los terminales de retirada de efectivo. Los skimmers para cajeros automáticos están diseñados para parecer parte del cajero automático, y se acoplan a los lectores de tarjetas para capturar los datos de las tarjetas de pago. |

Estos son algunos de los métodos más habituales de skimming de tarjetas:

Cuidado cuando operes con 'contactless' en un cajero: así te pueden robar los datos

Este método de pago es sin duda uno de los más extendidos, ya que para el cliente resulta de lo más cómodo, pero cuidado con los nuevos métodos de estafa

Avisa de un nuevo método de estafa a través de pago con tarjetas 'contactless'. (TikTok/@alex.finanzas)

Compras

Compras por Internet

Uso fraudulento y robo

Reclamaciones

2 Controla el gasto de tu tarjeta |

El pago con tarjeta sigue creciendo frente al pago en efectivo. Es posible que siga habiendo personas que piensen que usar la tarjeta tanto puede llevar a gastar más de la cuenta o que pueden llegar importes diferentes a los de la compra.

Sin embargo, pagar las compras con tarjeta puede suponer un control mucho mayor de las finanzas domésticas que el pago en efectivo porque todo queda registrado y recibimos información de cada movimiento.

Pero, claro, tienes que aprender cómo aprovechar todas las ventajas que ofrecen las tarjetas bancarias. Sigue leyendo, que te lo contamos.

05 de febrero de 2024

Con las aplicaciones de móvil de los bancos puedes ver los detalles de todas tus operaciones con tarjeta.

Además de saber cuánto has gastado y dónde lo has hecho, también podrás acceder a otros datos como un detalle mensual de todas las compras en el que podrás comparar gastos con otros meses o incluso por conceptos y comparar cada mes lo que has gastado en alimentación o en restaurantes, por ejemplo.

Pero no hace falta que entres en las aplicaciones de los bancos para ver tus compras. También puedes activar avisos para que recibas en tu móvil un mensaje o una notificación cada vez que hagas un movimiento con la tarjeta.

Son un control más de seguridad de tu tarjeta: si recibieras una notificación de una operación que no has hecho, sería porque alguien estaría usando tu tarjeta de forma fraudulenta y podrías actuar.

Si no quieres llenar tu móvil de notificaciones, en la mayoría de aplicaciones se pueden personalizar estos avisos, de manera que, por ejemplo, solo te avise si la operación es de un importe superior al que has establecido.

Una de las mejores maneras para controlar tus compras con tarjeta es establecer límites de gasto diario para impedir que se puedan hacer compras que superen un máximo establecido.

Sin embargo, si necesitas hacer un pago por encima de ese importe que tú has establecido, desde el propio móvil se puede cambiar ese límite. Eres tú quien decide cuánto quieres gastar. Esto es una buena manera de evitar las compras impulsivas y también de minimizar el impacto de un posible fraude.

Como medida de precaución, las tarjetas pueden encenderse solo en el momento de ir a usarlas. Consulta en tu entidad si puedes apagar la tarjeta: lo normal es que puedas elegir en qué entorno la apagas, para hacer compras online, para comprar en comercio o para extraer dinero del cajero. Si la apagas, solo tendrás que encenderla desde tu móvil cuando vayas a utilizarla y así estar más tranquilo.

https://www.ibercaja.es/particulares/blog/actualidad/control-gasto-tarjeta/?utm_source=AC&utm_medium=E-mail&utm_product=SSSSS&utm_campaign=T6633_NEWS%20COSUMO%20TARJETAS%20ABRIL%202024&utm_bid=62884292&utm_cid=NP93

ACTIVIDAD 1

ACTIVIDAD 2

Qué son las tarjetas 'revolving' y por qué las ha declarado nulas el Supremo

El Alto Tribunal ha fallado en favor del consumidor con respecto a ese caso que enfrentaba a un cliente con la entidad Wizink por un préstamos asociado a este tipo de tarjetas con un interés del 27%. La Sala de lo Civil del Tribunal Supremo ha acordado la nulidad del contrato por unanimidad al considerarlo usura.

El sector financiero tiene unos 14.000 millones de euros en préstamos con tarjetas de crédito, entre las que se incluyen las 'revolving', de acuerdo con los últimos datos disponibles. El interés medio es del 19,67%, muy por encima del 6,66% que los bancos aplican de media a los créditos al consumo, de acuerdo con el BdE

Las tarjetas 'revolving' son un tipo de tarjeta de crédito que ofrece al cliente aplazar el importe pagado en plazos. Este tipo de financiación se diferencia del resto de créditos en que no se paga el importe utilizado a final de mes, sino que la deuda pendiente se fracciona en plazos para su devolución, bien a través de un porcentaje de la deuda existente o como una cuota fija.

Así, al igual que ocurre con el resto de tarjetas de créditos, se puede hacer uso de la 'revolving' haya o no saldo porque el dinero que se utiliza no es de los titulares como tal, sino del banco. En concreto están asociadas a una línea de crédito que después se cobrará a los clientes. Su funcionamiento puede convertir el producto en peligroso si no se conocen bien sus características y no se planifica el riesgo de sobre endeudamiento.

Como explica el Banco de España, su peculiaridad reside en que la deuda derivada del crédito se ‘renueva’ mensualmente: disminuye con los abonos que haces a través del pago de las cuotas, pero aumenta mediante el uso de la tarjeta (pagos, reintegros en cajero), así como con los intereses, las comisiones y otros gastos generados, que se financian conjuntamente.

Celestino García Carreño es el socio responsable del despacho de abogados de Avilés que lleva su nombre y que más casos ha representado ante los juzgados por el cobro usurario de intereses con las tarjetas de crédito tipo 'revolving', en las que el cliente paga una cuota fija con la que resulta imposible llegar a devolver el capital porque, los intereses del crédito suelen superar de largo la cuota fijada. García Carreño, además, es el abogado que le ha ganado a Wizink en caso en el Supremo.

"El 27,24% TAE de Wizink es notablemente superior al interés normal del dinero. No hay ninguna circunstancia que justifique ese tipo de interés, que es usurario, por lo que hay que devolverle al consumidor todo lo pagado por encima de la cantidad financiada”, dice la sentencia.

El abogado solicitó la nulidad del contrato por usura para que se le devolviera la diferencia entre lo pagado y lo financiado. Así lo decidió el juez de primera instancia, la Audiencia de Cantabria y ahora el Supremo, que viene a confirmar la doctrina del 2015 en la que señalaba que las revolving debían compararse con los créditos de consumo.

1¿Qué son las tarjetas revolving?

2¿Se puede pagar aunque no haya saldo?

3 ¿Se salda la operación a final de mes como en las tarjetas de crédito o se aplaza?

4¿Qué caso ha juzgado el Tribunal Supremo?

5¿Qué tipo de interés aplicaba la empresa?

6¿Cómo se han declarado las tarjetas revolving?

7¿Cuál es el tipo de interés que se aplica en los préstamos al consumo?

8¿Qué solicitó el abogado en la demanda interpuesta?

ACTIVIDAD 3

Tarjetas para menores: hacia sus primeras finanzas personales

Las tarjetas para menores se están popularizando como consecuencia de las nuevas tendencias en los medios de pago. Cada vez son más los menores que solicitan una tarjeta financiera a sus padres. Estos pueden ver en este producto una oportunidad para promover la independencia de sus hijos y mostrarles cómo funciona la economía doméstica. Pero ¿a qué edad es conveniente que la empiecen a usar?, ¿cuáles pueden tener a su disposición?

En este artículo te damos toda la información que necesitas.

24 de abril de 2024

COMPARTIR

¿Conviene que los menores tengan tarjeta?

Durante los últimos años, el número de menores con tarjeta ha aumentado. Esto dibuja una tendencia casi inevitable y es que este medio de pago se seguirá extendiendo entre este grupo de población. En realidad, podemos verlo como una oportunidad para que ganen en madurez y en independencia económica, pero siempre bajo la supervisión y control de sus padres.

Pero ¿a qué edad es conveniente que los menores tengan tarjeta? A partir de los 14 años las entidades suelen conceder tarjetas a los jóvenes, comenzando normalmente por las tarjetas prepago o monedero. Los padres pueden cargar estas tarjetas con un importe determinado de dinero y realizar asignaciones de manera periódica -como una paga- o puntual.

Lo que se busca, en estos casos, es fomentar la responsabilidad, enseñándoles a hacer un uso seguro de los productos financieros y a gestionar sus gastos mensuales, compatibilizando sus actividades de ocio con pagos obligatorios, como los del material escolar.

Características de las tarjetas para menores

Hay ciertas características que las tarjetas de menores suelen cumplir. No se trata de imposiciones legales, sino de funciones y beneficios que los bancos suelen incorporar a estas tarjetas. Independientemente del tipo o de la entidad, estas son las que más se repiten:

Cero comisiones

Cuando están dirigidas a jóvenes, las tarjetas suelen estar libres de comisiones. Es decir, no se aplican cargos por mantenimiento ni por emisión y se eximen o bonifican las comisiones por otros conceptos, como disposiciones de efectivo en cajeros o compras en monedas distintas del euro. Se busca, de este modo, facilitar el acceso de los más jóvenes a los instrumentos financieros, teniendo en cuenta que sus ingresos pueden ser más limitados.

Descuentos en actividades

Algunas de estas tarjetas incluyen programas de descuentos. Pueden estar dirigidos a fomentar la cultura y el ocio (teatros, cines o conciertos) e, incluso, hay tarjetas que ofrecen promociones específicas para viajes, con las que se puede disfrutar de ofertas en transporte, nacional e internacional.

Vinculación con el carné joven

Hace algunas décadas, se creó el proyecto de Carné Joven Europeo por la European Youth Card Association. En España los organismos de juventud de las comunidades autónomas son los encargados de fomentar y promover esta iniciativa. Las entidades financieras participan en el proyecto emitiendo carnés financieros que unen a las ventajas del programa joven las funciones y beneficios propios de una tarjeta financiera.

El Carné Joven permite a los jóvenes acceder a numerosas ventajas y descuentos en servicios públicos, transporte, planes de ocio, programas educativos o establecimientos comerciales. Este carné, de hecho, es, en muchas ocasiones, la vía de entrada tradicional de los menores a las tarjetas financieras.

¿Puede un menor solicitar una tarjeta por sí mismo?

Los menores de edad desde los 14 años pueden disponer de una tarjeta de débito o prepago aunque los padres o tutores legales son quienes tienen que contratar la tarjeta a nombre del menor.

Qué tipos de tarjetas son recomendables para los menores de edad

Habitualmente son dos las tarjetas más recomendables para menores de edad: tarjetas de débito y tarjetas prepago.

Tarjeta de débito

La tarjeta de débito es la más frecuente y queda vinculada a su cuenta joven o a su cuenta de ahorro. Los bancos recomiendan la supervisión de los padres y, sobre todo, establecer un límite diario de gasto en comercios y de retiradas de efectivo.

Tarjeta prepago

Como comentábamos, la prepago está considerada el tipo de tarjeta más recomendable como primera tarjeta para menores de edad. No es necesario que esté vinculada a una cuenta de ahorro.

Como has podido ver, las tarjetas para menores son una oportunidad para acercarles al mundo de las finanzas personales. Sin duda, hoy en día tienen multitud de opciones a su disposición. Recuerda garantizar un uso responsable y adecuado de las tarjetas para evitar contratiempos y, sobre todo, conocer los riesgos y cómo prevenirlos.

https://www.ibercaja.es/particulares/blog/actualidad/tarjetas-para-menores/?utm_source=AC&utm_medium=E-mail&utm_product=SSSSS&utm_campaign=T6633_NEWS%20COSUMO%20TARJETAS%20ABRIL%202024&utm_bid=62884292&utm_cid=NP93

1¿Cuáles son las primeras tarjetas que suelen utilizar los jóvenes?

2¿Cómo funcionan?

3¿Quién debe contratar las tarjetas de los menores de edad?

4¿Cuál es la tarjeta más recomendable?

5En el caso de tarjetas de débito, ¿Cuáles son las precauciones que deben tomarse?

6Identifica las condiciones de este producto financiero en cada uno de los bancos:

BANCO |

EDAD MÍNIMA |

CONDICIONES |

BBVA |

|

|

IBERCAJA |

|

|

CAIXABANK |

|

|

OTROS: |

|

|

ACTIVIDAD 4

Las mejores tarjetas de crédito sin comisiones de marzo 2024

Tarjeta Plazo Credit

4.8 / 5

4.8 / 5

Ir a la oferta

TAE |

23,99% |

Cuota anual |

Gratis |

Modalidad de pago |

Pago en plazos |

Tarjeta virtual y física sin comisiones

Realiza compras online y físicas, transferencias o retiradas de efectivo sin comisiones

Ventajas y desventajas

Detalles

Tarjeta de crédito ING

4.8 / 5

4.8 / 5

Ir a la oferta

TAE |

18,95% |

Cuota mensual |

Gratis al domiciliar la nómina |

Modalidad de pago |

Pago a final de mes |

Aumenta tus ahorros en la Cuenta Naranja ING sin límites

Recibe una rentabilidad del 1,5% TAE por tener tu cuenta nómina en ING

Ventajas y desventajas

Detalles

Tarjeta de crédito Aqua Mas BBVA

4.4 / 5

4.4 / 5

Ir a la oferta

TAE |

18,98% |

Cuota anual |

Gratis con la cuenta nómina va contigo |

Modalidad de pago |

Pago total sin intereses por 3 meses (aplica el primer año) |

Consigue hasta 500€ con el Plan Amigo Nómina del BBVA

Invita a tus amigos a domiciliar su nómina en BBVA y recibe 50€ por cada uno (máximo 10)

Ventajas y desventajas

Beneficios por usar la tarjeta

Fuente: https://www.eleconomista.es/finanzas-personales/tarjetas-bancarias/tarjetas-de-credito/

Completa la siguiente tabla en función de la información anterior:

| TARJETA | TAE | CUOTA ANUAL | MODALIDAD DE PAGO | VENTAJAS | INCONVENIENTES |

ACTIVIDAD 5

¿En qué consiste cada una de estas técnicas?

ACTIVIDAD 6

1¿Qué fraudes se describen?

2¿Qué consejos de realizan?

ACTIVIDAD 7

Tu tarjeta controla tu gasto mejor que nadie

El pago con tarjeta sigue creciendo frente al pago en efectivo. Es posible que siga habiendo personas que piensen que usar la tarjeta tanto puede llevar a gastar más de la cuenta o que pueden llegar importes diferentes a los de la compra.

Sin embargo, pagar las compras con tarjeta puede suponer un control mucho mayor de las finanzas domésticas que el pago en efectivo porque todo queda registrado y recibimos información de cada movimiento.

Pero, claro, tienes que aprender cómo aprovechar todas las ventajas que ofrecen las tarjetas bancarias. Sigue leyendo, que te lo contamos.

05 de febrero de 2024

Información online de compras

Con las aplicaciones de móvil de los bancos puedes ver los detalles de todas tus operaciones con tarjeta.

Además de saber cuánto has gastado y dónde lo has hecho, también podrás acceder a otros datos como un detalle mensual de todas las compras en el que podrás comparar gastos con otros meses o incluso por conceptos y comparar cada mes lo que has gastado en alimentación o en restaurantes, por ejemplo.

Avisos

Pero no hace falta que entres en las aplicaciones de los bancos para ver tus compras. También puedes activar avisos para que recibas en tu móvil un mensaje o una notificación cada vez que hagas un movimiento con la tarjeta.

Son un control más de seguridad de tu tarjeta: si recibieras una notificación de una operación que no has hecho, sería porque alguien estaría usando tu tarjeta de forma fraudulenta y podrías actuar.

Si no quieres llenar tu móvil de notificaciones, en la mayoría de aplicaciones se pueden personalizar estos avisos, de manera que, por ejemplo, solo te avise si la operación es de un importe superior al que has establecido.

Límites máximos

Una de las mejores maneras para controlar tus compras con tarjeta es establecer límites de gasto diario para impedir que se puedan hacer compras que superen un máximo establecido.

Sin embargo, si necesitas hacer un pago por encima de ese importe que tú has establecido, desde el propio móvil se puede cambiar ese límite. Eres tú quien decide cuánto quieres gastar. Esto es una buena manera de evitar las compras impulsivas y también de minimizar el impacto de un posible fraude.

Apaga y enciende tu tarjeta

Como medida de precaución, las tarjetas pueden encenderse solo en el momento de ir a usarlas. Consulta en tu entidad si puedes apagar la tarjeta: lo normal es que puedas elegir en qué entorno la apagas, para hacer compras online, para comprar en comercio o para extraer dinero del cajero. Si la apagas, solo tendrás que encenderla desde tu móvil cuando vayas a utilizarla y así estar más tranquilo.

https://www.ibercaja.es/particulares/blog/actualidad/control-gasto-tarjeta/?utm_source=AC&utm_medium=E-mail&utm_product=SSSSS&utm_campaign=T6633_NEWS%20COSUMO%20TARJETAS%20ABRIL%202024&utm_bid=62884292&utm_cid=NP93

¿Cuáles son los controles que puedes establecer sobre tu tarjeta?

ACTIVIDAD 8

Los esquemas locales o pagos locales surgen de la necesidad de tener un método o esquema de pago doméstico, que no utilice la red de los esquemas clásicos (VISA, Mastercard, Union Pay, etc.), para hacer mucho más accesible el pago electrónico tanto al usuario como al merchant.

Uno de los mejores negocios que tienen los bancos es el de la emisión de tarjetas. Los bancos luego prevén que esas tarjetas se utilicen para efectuar pagos en los establecimientos. Dichos pagos, generan una comisión con cada pago para el adquirente que luego reparte entre los distintos actores que se involucran en la liquidación del mismo. Bien, pues esa comisión tiene una parte que se reparte a los esquemas de tarjetas, es decir, a VISA y MasterCard, (y otros), para que nos entendamos.

El pago local, pago doméstico o esquema de pago local viene a intentar rebajar esa parte de la comisión que tienen que satisfacer los merchant por aceptar pagos con tarjeta. ¿Cómo? Muy sencillo, veamos.

¿Cuál es la razón del esquema local?

Los negocios que surgen al calor de las razones geográficas, en general (y dejadme usar una odiosa generalización), lo hacen por dos razones: conocimiento y costes.

En cuanto al conocimiento, está claro. Los negocios que surgen en un país en concreto y no se expanden o, al menos no tienen en su hoja de ruta crecer hacia otros países lo hacen porque creen conocer profundamente el mercado. Ese conocimiento les otorga una ventaja competitiva con respecto al resto de empresas que vienen de fuera y que se quieren establecer en ese país en concreto. Esa ventaja les hace crecer de manera más rápida y, generalmente, digamos que, en el caso de los pagos, no suelen apuntar en función del tamaño de los clientes, sino que dan soporte a cualquiera que se encuentre dentro del país. Como si fuera un símbolo nacional.

Sobre el coste, en esto de los esquemas de pagos locales yo creo que puede ser la razón primordial por el que surgen y crecen tan rápido. En síntesis, ¿qué son los esquemas locales? Una manera de abaratar los costes por los pagos a los merchant.:

Va, sí, ¿pero cómo?

Veréis.

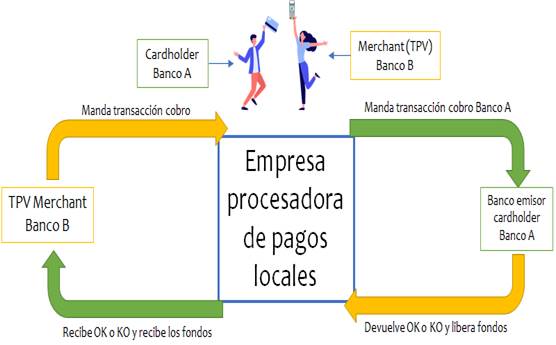

La mayor parte de los esquemas locales surgen de los propios emisores locales. AKA bancos mainly.

Estos bancos se juntan y se dicen los unos a otros:

– ¿Qué te parece si para esto de los pagos, nos interconectamos todos y liquidamos nosotros todas las transacciones?

– ¿Qué propones? – Le dice el otro banco. –

– Verás. Cogemos nuestros sistemas y los interconectamos a través de una infraestructura propia. Esa infraestructura la monta una empresa que creamos nosotros. Esa empresa, se encarga de recibir todas las transacciones locales, es decir, los de la tarjeta de tu banco, y me los envía a mi sistema y yo le contesto dando el OK a la transacción o el KO.

– Tú eres un genio, pero, ¿y los esquemas clásicos internacionales?

– Negociamos con ellos un fee mucho menor del que les pagaríamos si usásemos su red para que nuestros sistemas estuvieran conectados y siguen funcionando siempre que las tarjetas que emitamos se usen fuera de nuestra infraestructura. ¿Qué me dices?

– Maravilloso.

¿A que no se ve ningún esquema internacional ahí? Está muy muy simplificado. Lo que hace la empresa procesadora es simplemente aportar tecnología. Manda mensajes a los bancos con información de lo que tienen que liberar o enviar al Banco A, pero no mueve dinero. El dinero se mueve por la noche en las cámaras de compensación.

El Banco A y el Banco B del diagrama, tienen que tener conectados ambos sus infraestructuras a la empresa procesadora de pagos para que pueda producirse la comunicación sin utilizar la red de un esquema internacional como puedan ser VISA o MasterCard. Esto es, que en vez de utilizar a VISA o MasterCard para conectarse, utilizan una empresa intermedia a la que ambos están conectados.

Tarjetas Co-Branded

Co-Branded. Esta palabreja significa que las tarjetas tienen dos marcas y pueden funcionar de dos maneras distintas.

Los esquemas locales suelen (no todos) diferenciarse porque las tarjetas suelen emitirse bajo el paraguas de dos marcas distintas. Una de las marcas es la marca del propio esquema local y la otra, la marca del esquema internacional, es decir, VISA, MasterCard u otros internacionales.

¿Bajo qué parámetros se rige ese comportamiento?

Para entender bien qué son los esquemas locales, tenemos que entender bien cómo se comportan las tarjetas que están emitidas al abrigo de dichos esquemas.

Las tarjetas se emiten como una tarjeta VISA o MasterCard más (u otros esquemas internacionales), pero (y aquí viene la chicha), dentro del PAN de la tarjeta (los 16 dígitos que la conforman), se determina que la tarjeta es una tarjeta Co-Branded de un banco A, es decir, que la tarjeta lleva una marca (VISA o MasterCard y además, la marca del esquema local). Esto es capaz de determinarlo cualquier terminal de pago, pero (y aquí viene la segunda parte), el banco adquirente (banco B) del establecimiento donde se paga, tiene que ser de la red única del esquema local para que se comuniquen el banco A y el banco B sin necesidad de utilizar infraestructura de los esquemas internacionales.

Por eso en los establecimientos tienen TPV de varios bancos o TPV multiplataforma.

Esto puede ser un poco complicado para algunos, pero básicamente es una cuestión de enrutar el pago sin necesidad de usar la red de los esquemas internacionales para que ambos bancos se comuniquen.

Bien, dicho, esto, ¿cuándo se usa la red de los esquemas internacionales? Más sencillo aún: se usan siempre que el banco A (adquirente) y el banco B (emisor de la tarjeta), no pertenezcan a esa red unificada que crea un esquema local. Normalmente ocurre cuando los bancos no son del mismo país.

Mira que me gusta dar vueltas para explicar las cosas…

Ejemplos de esquemas locales

Hay unos cuantos:

Hay muchos otros en el mundo (tengo que seguir indagando), pero esos son los que me vienen a la mente ahora mismo.

Y, ¿en España?

En España habrás visto que he mencionado dos esquemas, que son Redsys y Ceca.

Quizás te suene más (si eres tan antiguo como yo) Servired, 4B o Euro6000, ¿verdad?

Antiguamente, Servired, 4B y Euro6000 eran los esquemas locales de España.

Detrás de Servired había una empresa que se llamaba Sermepa y, detrás de 4B había una empresa que se llamaba Redy (Redes y Procesos era el nombre de la mercantil).

Ambos comenzaron a hablar de la fusión allá por 2009, si no recuerdo mal. Aprobaron en las juntas generales dicha fusión en 2010 y, si no me equivoco, nació Redsys en el año 2011, haciéndose con un volumen aproximado del 80% del negocio transaccional de España.

Por otro lado, con respecto al otro esquema local, Euro 6000, la mayor parte de los bancos pertenecían a la Confederación Española de Cajas de Ahorro, o CECA, ahora Cecabank.

Ahora mismo se encuentran en conversaciones las tres grandes entidades del pago locales, Redsys, Iberpay y Cecabank para unificar sus plataformas.

Conclusión

Los medios de pago no son tan simples como nos quieren hacer creer a veces. Hay infinidad de situaciones que van generando una riqueza maravillosa a este ecosistema. Todo centrado siempre en reducir el fraude, intentar ser más seguros, aumentar la rapidez en el pago, reducir costes y generar menos fricción con el cliente final en algo tan delicado como el pago.

Así nacen los esquemas locales. Intentando abaratar todos esos costes, centrándose en la idiosincrasia de cada mercado, con sus pormenores e intentando hacer de los medios de pago algo apasionante.

https://retailandpayments.com/que-son-los-esquemas-locales/

1¿Qué son los esquemas de pago de tarjetas locales?

2¿Cuáles son los esquemas de pagos de tarjetas locales en España?

3¿Cuáles son los esquemas de pagos internacionales?

4¿Cómo obtienen las empresas beneficios de las tarjetas?

5¿Cómo se reparte la comisión que se cobra por el pago con tarjeta?

6¿Cuáles son las razones que se argumentan para atender únicamente un mercado local?

7¿Qué son las tarjetas co-Branded?

JUEGO 1

JUEGO 2

JUEGO 4

JUEGO 6

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|