FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

TEMA 5 ARCHIVO Y COMUNICACIÓN |

| 1 CARTA COMERCIAL |

| 2 CONTRATO MERCANTIL |

| 3 INFORME |

| 4 NOTA INTERNA |

| 5 ACTA |

| 6 CIRCULAR |

| 7 CITACIÓN |

| 8 CERTIFICADO |

| 9 INSTANCIA |

| 10 DECLARACIÓN |

| 11 OFICIO |

| 12 SALUDA |

| 13 CORREO ELECTRÓNICO |

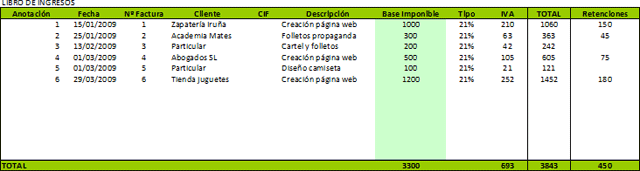

| 1 LIBRO FACTURAS EXPEDIDAS |

| 2 LIBRO FACTURAS RECIBIDAS |

| 3 LIBRO BIENES DE INVERSIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

LIBRO REGISTRO DE BIENES DE INVERSIÓN

Libro de bienes de inversión

Nº |

Nº factura |

Fecha |

Proveedor |

Descripción |

TOTAL FACTURA |

Base imponible |

IVA |

Cuota amortización |

Amortización acumulada |

EJEMPLO

|

|

|||

|

Libro registro de bienes de inversión

Aquí se tienen que anotar los activos materiales e inmateriales afectos a la actividad, haciendo constar:

-Número de anotación.

-Descripción del bien o elemento con todos los datos que permitan identificarlo

-El Valor de adquisición

-Fecha de comienzo de uso del inmovilizado material o fecha de adquisición para el inmaterial.

- Cuota de amortización correspondiente, y en su caso dotación-provisión-deterioro (gasto por ese concepto).

- Cuando el bien se de de baja, hay que hacerlo constar, con expresión de fecha y motivo de la baja.

| Libro registro de bienes de inversión (I.R.P.F.) |

En el libro registro de bienes de inversión se registrarán, detallada e individualmente, cada uno de los elementos de inmovilizado material e inmaterial que se amortizan, afectos a la actividad, con expresión del número de anotación, valor de adquisición, fecha de puesta en funcionamiento y cuotas de amortización cuando las haya, así como la baja y la fecha de la misma.

El conjunto de las fichas de amortización de los distintos elementos de inmovilizado que posee la sociedad formará el libro registro de bienes de inversión.

Estructura del libro registro de bienes de inversión (I.R.P.F):

| Nº. Reg | Inmovilizado | Proveedor | Duración prevista en años | Método de amortización | Fecha inicio amortización | Valor inicial | Valor residual | Valor a amortizar |

| 1 | Furgoneta reparto | Talleres Serrablo SA | 8 | Lineal | 25/01/01 | 15.025,03 | 0,00 | 15.025,03 |

Cuotas de amortización

| Año | 2001 | 2002 | ... | 2008 | 2009 |

| Base amortización | 15.025,03 | 15.025,03 | 15.025,03 | 15.025,03 | |

| Cuota amortizar | 1.754,64 | 1.878,13 | 1.878,13 | 123,48 | |

| Añadido Reg. | |||||

| Amort. año | 1.754,64 | 1.878,13 | 1.878,13 | 123,48 | |

| Amort. acumulada | 1.754,64 | 3.623,77 | 14.901,55 | 15.025,03 | |

| Valor pendiente | 13.270,39 | 11.392,26 | 123,48 | 0,00 |

Baja |

|

Fecha |

Motivo |

Volver

| Libro registro de bienes de inversión (I.V.A.) |

Este libro deben llevarlo los sujetos pasivos del I.V.A. que tengan que practicar la regularización de las deducciones por bienes de inversión, según lo dispuesto en los artículos 107 a 110 de la L.I.V.A.

En el libro registro de bienes de inversión se registrarán, debidamente individualizados, cada bien de inversión, identificando de forma precisa las facturas y documentos de aduanas, la fecha de comienzo de utilización, prorrata anual definitiva y la regularización anual, si procede, de las deducciones.

– Ver artículo 65 del Real Decreto 1624/1992, de 29 de diciembre, que aprueba el Reglamento del Impuesto sobre el Valor Añadido.

Estructura del libro registro de bienes de inversión (I.V.A.):

| Nº. Reg | Inmovilizado | Proveedor | Nº Fra. | Fecha | Total importe | Prorrata aplicada | IVA deducible |

| 1 | Furgoneta Reparto | Talleres Serrablo S.A. | 15 | 1/1/02 | 30.050,60 | 70% | 3.155,31 |

| Año | 2002 | 2003 | 2004 | 2005 | 2006 |

| % Prorrata | 75% | 90% | 65% | 60% | 73% |

| IVA deducible | 3.380,69 | 4.056,83 | 0 | 2.704,55 | 0 |

| Regularización | 225,38 | 135,23 | 0 | 135,23 | 0 |

|

|

ASERTIVIDAD |

|

|||||||||||||

|

|

||||||||||||||||

|

||||||||||||||||

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|