FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA | |||||||||||||

| TEMA 2 PROYECTO EMRESARIAL | |||||||||||||

| TEMA 3 LOCALIZACIÓN | |||||||||||||

| TEMA 4 SIMULACIÓN DE EMPRESAS | |||||||||||||

| TEMA 5 ARCHIVO Y COMUNICACIÓN | |||||||||||||

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO | |||||||||||||

TEMA 7 OPERACIONES ADMINISTRATIVAS |

|||||||||||||

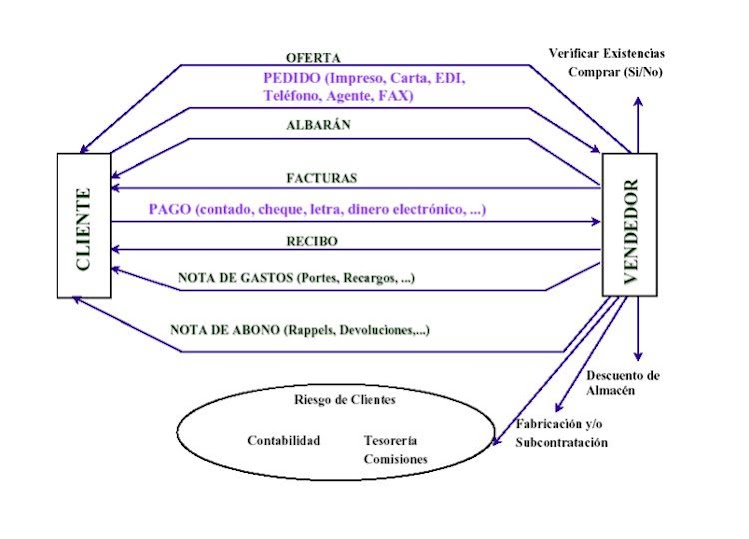

| 1 PROVEEDORES | |||||||||||||

| 2 CONTRATO MERCANTIL | |||||||||||||

| 3 PRESUPUESTO | |||||||||||||

| 4 PEDIDO | |||||||||||||

| 5 ALBARÁN | |||||||||||||

| 6 CARTA DE PORTE | |||||||||||||

|

|||||||||||||

| 9 ATENCIÓN AL CLIENTE | |||||||||||||

| 10 TRATAMIENTO DE RECLAMACIONES | |||||||||||||

| 11 RECLAMACIONES A LA BANCA | |||||||||||||

| TEMA 8 GESTIÓN TRIBUTARIA | |||||||||||||

| TEMA 9 CONTABILIDAD Y EMPRESA | |||||||||||||

| TEMA 10 MÁRKETING | |||||||||||||

| TEMA 11 GESTIÓN FINANCIERA | |||||||||||||

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Dinero contante y sonante directo a tu bolsillo. Da igual si son billetes o moneda, el efectivo es la forma de pago más clásica y popular, y probablemente sea la primera que uses en tu negocio.

VENTAJAS DE COBRAR EN EFECTIVO

- Tienes el dinero de forma inmediata. No hay esperas. El cliente tiene o no tiene el dinero. No hay ni regateos ni excusas cuando cobras en efectivo.

- No hay comisiones adicionales. Casi todas las otras formas de pago soportan algún tipo de comisión. Si cobras en efectivo, no hay ningún intermediario que gestione el cobro y, por lo tanto, el 100% de lo acordado irá directo a tu caja.

DESVENTAJAS DE COBRAR EN EFECTIVO

- La mayoría de la gente no lleva mucho efectivo encima. Cada vez más, la gente usa tarjetas de crédito o de débito y no llevan muchos billetes encima. Si solo cobras en efectivo, puedes acabar perdiendo bastantes clientes.

- Deberás tener cuidado con las falsificaciones. Aunque no es algo que pase todos los días, deberás estar preparado por si acaba algún billete falso en tus manos.

- La contabilidad se complica. Si manejas grandes cantidades de efectivo, tendrás que ejercer un mayor control sobre tus números. El dinero en metálico es más difícil de controlar y no te querrás ver sin un céntimo cuando llegue el día de pagar los impuestos. Y al menos que seas de esos que guardan todos sus ingresos bajo el colchón, estarás todo el día yendo y viniendo del banco.

TARJETAS BANCARIAS (DÉBITO Y CRÉDITO)

En el año 2019 había 85,6 millones de tarjetas entre crédito y débito solo en España. La tarjeta bancaria es la forma de pago más común en el mundo hoy en día.

VENTAJAS DE USAR TARJETA BANCARIA

- Las tarjetas son la forma de pago más común. Es raro encontrarte con alguien que no tenga una tarjeta de crédito o, al menos, de débito.

- La aceptación de tarjetas impulsa las ventas. Las tarjetas bancarias son muy fáciles de usar, al menos desde la perspectiva del cliente. El ciclo «lo veo, lo quiero, lo compro» encaja perfectamente con la compra compulsiva a crédito.

- Las tarjetas bancarias pueden usar para hacer compras a través de PayPal. Si ya estás usando PayPal en tu negocio, como hacen la mayor parte de los freelancers online, entonces puedes aceptar pagos con tarjetas de crédito/débito, sin necesidad de que tu usuario tenga (o quiera) una cuenta PayPal.

DESVENTAJAS DE USAR TARJETA BANCARIA

- Cumplir con varias leyes y normas de seguridad. Antes de aceptar tarjetas, debes cumplir con un buen número de normativas de seguridad y protección de datos para asegurar los datos de tus clientes. En 2019, por ejemplo, se introdujeron nuevos requisitos para la autenticación de pagos por Internet en Europa como parte de la segunda directiva sobre servicios de pago (PSD2): la regulación SCA (autenticación reforzada de clientes) y la normativa 3-D Secure.

- Comisiones de intermediación. Evidentemente, tendrás que contratar los servicios de alguna pasarela de pagos para poder procesar tarjetas de crédito y débito, y esos servicios tienen un coste en función de las cantidades que ingreses.

Esta forma de pago realmente está compuesta por diferentes variantes. En este artículo, nos referiremos únicamente a los pagos que puedes emitir o recibir a través de tu teléfono móvil, sea mediante SMS, código QR, NFC, o cualquier otro sistema, tipo Bizum.

VENTAJAS DE USAR UN DISPOSITIVO MÓVIL

- Casi todo el mundo tiene un móvil. Al igual que con las tarjetas de crédito, es difícil encontrar a alguien que no lleve un teléfono móvil consigo. No importa si tu cliente paga a través de su teléfono o a través del tuyo. La ventaja del pago instantáneo está ahí.

- Los pagos son generalmente muy rápidos. No hay que pensar. Solo tienes que sacar el móvil y en cuestión de segundos tienes el dinero en tu cuenta bancaria.

DESVENTAJAS DE USAR UN DISPOSITIVO MÓVIL

- Fallos de seguridad. Algunas formas de pago por móvil todavía presentan algunos resquicios que no las hacen 100% seguras.

- No todos los lectores de tarjeta funcionan igual. Si has elegido algún sistema de pago móvil que implica usar una aplicación con tu lector de tarjeta, como Square, PayPal o Inuit GoPayment, entonces es bastante probable que puedas tener algunos problemas de compatibilidad. La mayoría de los lectores de tarjeta son compatibles con iPhone, pero quizás no con otros dispositivos. Investígalo bien antes de tomar una decisión.

- Problemas con las actualizaciones. Una simple actualización fallida puede romper todo el sistema e impedirte seguir cobrando normalmente. Así que ten mucho cuidado si actualizas la aplicación que usas para cobrar y asegúrate de que es compatible con tu teléfono antes de instalarla.

PAGOS ELECTRÓNICOS

Es mi forma de pago favorita. Los métodos de pago electrónico como PayPal son los nuevos métodos más populares entre freelancers, emprendedores y vendedores online.

VENTAJAS DE LOS PAGOS ELECTRÓNICOS

- Son muy sencillos. Por lo general son la forma de pago más sencilla e inmediata.

- Son internacionales. Te abren las puertas del mercado mundial. No importa donde resida tu cliente o en qué moneda quieran pagarte. Un freelancer de los Estados Unidos puede cobrar a un cliente en Guatemala sin ningún tipo de impedimento.

- ¡Son rápidos! Casi tanto como el cobro en efectivo.

DESVENTAJAS DE LOS PAGOS ELECTRÓNICOS

- Las comisiones son algo elevadas. Salvo algunas excepciones, las comisiones asociadas a los sistemas de pago electrónico suelen ser bastante altas. A veces, demasiado. Es probable que la comisión que tengas que pagar compense todas las ventajas que enumeré anteriormente, pero si vas a cobrar una factura elevada, quizás deberías plantearte usar una forma alternativa de cobro.

Y estos son algunos de los métodos de pago más populares hoy en día. ¿Suena un poco complicado, no? Hay muchos tipos de formas de pago distintas e, indiscutiblemente, tendrás que elegir las que mejor se adapte a las características de tu negocio. Pero, ¿no sería genial tener una que aunara lo mejor de cada mundo?

Si vendes productos individuales o suscripciones online, tanto en tu página web como vía email o redes sociales, tenemos la solución perfecta para ti.

Fuente: https://quaderno.io/es/articulos

10 Otros medios de pago |

GIRO POSTAL El pago se realiza a través de los servicios de correo. El dinero se envía mediante giro postal o telegráfico.

CONTRAREEMBOLSO. Se realiza el pago al recibir la mercancía. Tiene cada día más importancia por el aumento de las ventas por correo en sus modalidades de: por catálogo, y a través de la televisión.

JUEGO 2

JUEGO 4

JUEGO 6

JUEGO 7

JUEGO 8

JUEGO 10

JUEGO 12

JUEGO 14

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|