TEMA 11 GESTIÓN FINANCIERAFUNCIÓN FINANCIERA

|

||||||

|

||||||

|

||||||

FINANCIACIÓN |

||||||

F 1 FINANCIACIÓN A LARGO PLAZO |

||||||

| 1.1 CRÉDITO | ||||||

| 1.2 HIPOTECA | ||||||

| 1.3 PRÉSTAMO | ||||||

| 1.4 EMPRÉSTITO | ||||||

| 1.5 LEASING | ||||||

| 1.6 RENTING | ||||||

| 1.7 AMPLIACIÓN DE CAPITAL | ||||||

| 1.8 AUTOFINANCIACIÓN | ||||||

F 2 FINANCIACIÓN A CORTO PLAZO |

||||||

| 2.1 CRÉDITO AL CONSUMO | ||||||

| 2.2 DESCUENTO DE PROVEEDORES | ||||||

| 2.3 DESCUENTO DE EFECTOS | ||||||

| 2.4 PAGOS PENDIENTES | ||||||

| 2.5 FACTORING | ||||||

| 2.6 CONFIRMING | ||||||

| 2.7 DESCUBIERTO BANCARIO | ||||||

| 2.8 FRAUDES | ||||||

F 3 FINANCIACIÓN EMPRENDEDORES |

||||||

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN | ||||||

| 3.2 INSTITUTO DE CRÉDITO OFICIAL | ||||||

| 3.3 CROWDFUNDING | ||||||

| 3.4 SUBVENCIONES | ||||||

I 1 INVERSIÓN |

||||||

| 1.1 RENTA FIJA | ||||||

| 1.2 RENTA VARIABLE | ||||||

| 1.3 FONDOS DE INVERSIÓN | ||||||

| 1.4 PLANES DE PENSIONES | ||||||

I 2 BOLSA |

||||||

| 2.3 ANÁLISIS FUNDAMENTAL | ||||||

| 2.4 ANÁLISIS TÉCNICO | ||||||

I 3 PRESUPUESTO |

||||||

| 3.1 PRESUPUESTO PERSONAL | ||||||

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA | ||||||

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA | ||||||

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA | ||||||

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS | ||||||

| 3.6 PRESUPUESTO UE | ||||||

I 4 AHORRO |

||||||

I 5 SEGUROS |

||||||

I 6 CIBERSEGURIDAD |

||||||

I 8 CRIPTOMONEDA |

||||||

I 7 FRAUDES |

||||||

FP 8 FORMAS DE PAGO |

||||||

| 8.1 EFECTIVO | ||||||

| 8.2 RECIBO | ||||||

| 8.3 CUENTA CORRIENTE | ||||||

| 8.4 CHEQUE | ||||||

| 8.5 TARJETA | ||||||

| 8.6 PAGARÉ | ||||||

| 8.7 LETRA DE CAMBIO | ||||||

| 8.8 MÓVIL | ||||||

| 8.9 INTERNET | ||||||

| 8.10 CRIPTOMONEDA | ||||||

| 8.12 FRAUDES | ||||||

FE 9 FINANZAS ÉTICAS |

||||||

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Se entiende por contrato de seguro aquel por el que la parte aseguradora se obliga a indemnizar o a realizar otras prestaciones, dentro de los límites que se pacten, a la persona asegurada a cambio de una contraprestación económica (prima), en el caso de que se llegara a producir el hecho objeto de la cobertura (se produzca incendio, accidente, robo, etc.). |

Por regla general, la parte aseguradora será una compañía de seguros, mientras que la parte asegurada será una persona consumidora y usuaria.

Al documento en el que se formaliza el contrato de seguro se denomina póliza.

Las partes que intervienen en la contratación de un seguro son las que se enumeran a continuación:

Entidad aseguradora.

Es la persona jurídica o empresa (en general compañía de seguros) que, a cambio del cobro de un determinado importe económico (prima), adquiere el compromiso de indemnizar o realizar cierta prestación cuando sucede el hecho que ha sido asegurado o el siniestro (accidente, robo,…).

Persona tomadora del seguro.

Es la persona que contrata el seguro con la entidad aseguradora, firma la póliza y paga las cuotas (prima). Puede contratar el seguro por cuenta propia, en cuyo caso sería también la persona asegurada, o contratarlo por cuenta ajena, en cuyo caso otra persona sería la asegurada.

Persona asegurada.

Es la persona titular del riesgo asegurado, pudiendo coincidir la persona tomadora con la asegurada, si aquél contrata el seguro por cuenta propia.

Persona beneficiaria.

Es la persona que recibe la indemnización de la entidad aseguradora en el caso de que se produzca el hecho o contingencia objeto del seguro.

Una póliza es el contrato del seguro. Establece el vínculo entre una persona, un empresario o una persona jurídica (el llamado tomador del seguro) y una entidad aseguradora. En este contrato se especifican las obligaciones y los deberes de cada una de las partes. Por ley, la póliza del seguro tiene que estar redactada de forma clara y sencilla, para que todos los partícipes del contrato entiendan y sean conscientes de sus condiciones. La póliza está formada por tres partes:

- Condiciones generales. Aquí se detallan los derechos y los deberes de ambas partes en todos los aspectos relacionados con la fecha de inicio del contrato, su vigencia y su extinción.

- Condiciones particulares. En esta parte se reflejan los datos propios y únicos del contrato y se recogen las cláusulas que por voluntad de ambas partes regulan las coberturas (algo que explicaremos en el siguiente apartado).

- Condiciones especiales. Detallan las normas recogidas en las condiciones generales y particulares de la póliza.

Fuente: https://www.wtwco.com/

La prima de un seguro es el importe que el asegurado paga a la compañía de seguros, a cambio de una determinada cobertura.

Para calcularla, se tienen en cuenta diferentes factores como el tipo de seguro, el nivel de cobertura, el riesgo asociado o el perfil del asegurado. El ejemplo típico en el seguro del coche: las personas más adultas suelen tener menos accidentes de tráfico que las noveles. Las compañías utilizan estos datos estadísticos para saber qué rango de edad les implica un menor o un mayor gasto en indemnizaciones y, de este modo, establecer sus precios finales.

La franquicia de un seguro es un porcentaje o una cantidad fija que el asegurado asume en caso de siniestro. Es decir, esa cuantía (previamente acordada en el contrato) no sería abonada por la aseguradora, sino por el asegurado.

La franquicia tiene un objetivo claro: reducir la prima que se paga por el seguro, ya que, al asumir una parte de los gastos, el asegurado comparte el riesgo con la compañía.

Son una opción muy interesante para aquellas personas que nunca han dado un parte de accidente o que tienen menos probabilidades de tenerlo; ya sea por su edad, años de experiencia, etc.

Fuente: https://es.linkedin.com/

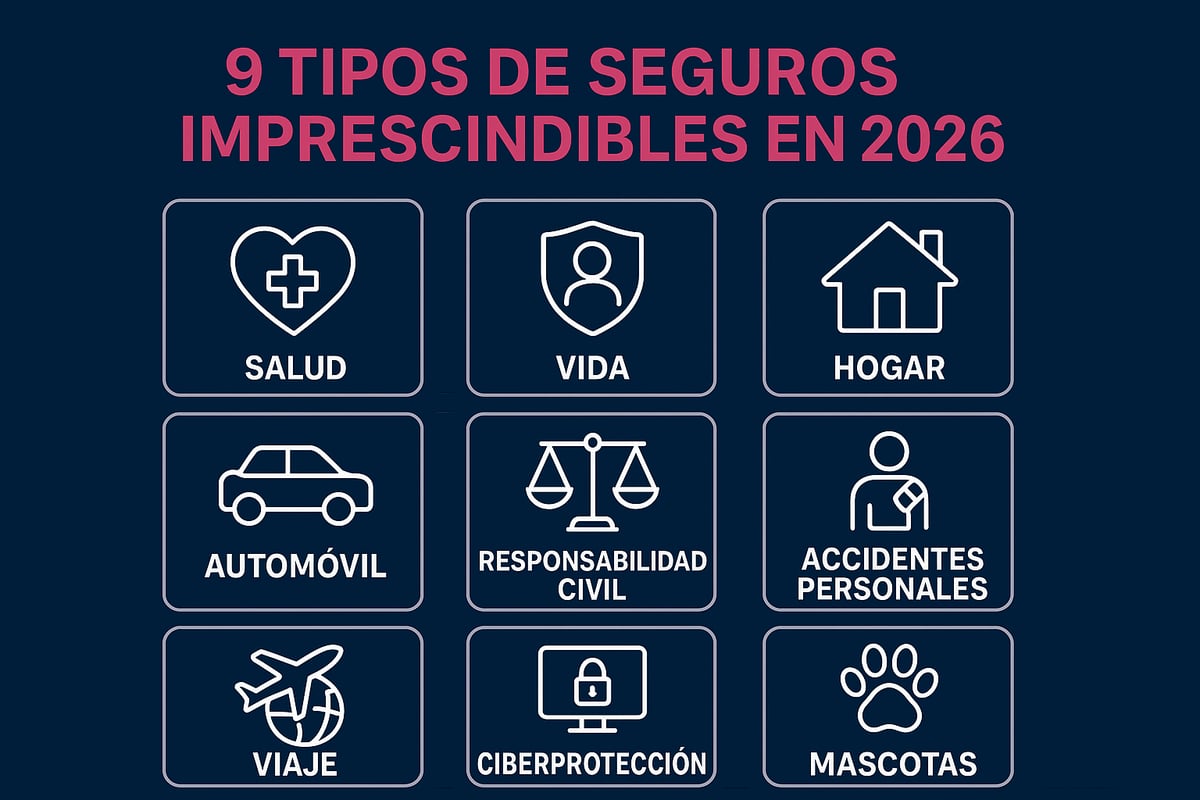

1. Seguro De Salud

El seguro de salud te da acceso rápido a especialistas y pruebas médicas, evitando largas esperas en la sanidad pública. Es clave para familias con niños, personas con enfermedades crónicas o quienes valoran una atención personalizada. Estos tipos de seguros suelen tener límites de cobertura, exclusiones (como enfermedades preexistentes) y periodos de carencia. Antes de contratar, revisa siempre las condiciones particulares y asegúrate de que se adaptan a tus necesidades.

2. Seguro De Vida

El seguro de vida protege a tu familia en caso de fallecimiento o invalidez, aportando estabilidad financiera. Es útil para cubrir hipotecas o planificar una herencia. Existen tipos de seguros de vida riesgo (solo protección) y vida ahorro (incluye inversión). Es fundamental revisar los beneficiarios y el capital asegurado periódicamente. Recuerda que las condiciones pueden variar entre compañías, así que compara opciones antes de decidirte.

3. Seguro De Hogar

El seguro de hogar cubre incendios, robos, daños por agua y responsabilidad civil. Es obligatorio si tienes hipoteca, pero también recomendable para inquilinos y propietarios. Por ejemplo, tras fenómenos meteorológicos extremos, contar con este seguro puede evitar grandes gastos. Consulta los límites y exclusiones, ya que no todos los tipos de seguros de hogar incluyen los mismos riesgos. Lee la póliza cuidadosamente para evitar sorpresas.

4. Seguro De Automóvil

El seguro de automóvil es obligatorio por ley para cualquier vehículo a motor en España, como explica la obligación legal del seguro de coche. Hay diferentes tipos de seguros: a terceros, terceros ampliado y todo riesgo. La cobertura puede incluir daños propios, lunas, robo y asistencia en viaje. En casos de siniestros por fenómenos climáticos recientes, tener el seguro adecuado es esencial. Revisa siempre las condiciones y exclusiones.

5. Seguro De Responsabilidad Civil

El seguro de responsabilidad civil cubre daños a terceros, tanto personas como bienes. Es imprescindible para autónomos, empresas y particulares con mascotas o propiedades. Por ejemplo, si tu hijo o mascota causa un daño, estos tipos de seguros te protegen frente a reclamaciones. Los límites y exclusiones dependen de la actividad y la póliza elegida. Lee bien las condiciones para saber hasta dónde llega la cobertura.

6. Seguro De Accidentes Personales

El seguro de accidentes personales ofrece protección económica ante lesiones o incapacidad por accidente, ya sea en el trabajo o en la vida diaria. Es recomendable para autónomos y quienes practican actividades de riesgo. A diferencia del seguro de salud, cubre indemnizaciones por fracturas o invalidez permanente. Revisa los tipos de seguros disponibles y asegúrate de entender los límites y exclusiones antes de contratar.

7. Seguro De Viaje

El seguro de viaje cubre gastos médicos, cancelaciones, pérdida de equipaje y repatriación. Su importancia ha crecido con el aumento de viajes internacionales y riesgos sanitarios globales. Un ejemplo práctico: recibir asistencia médica en el extranjero sin grandes costes. Antes de viajar, revisa las coberturas según destino y duración, ya que no todos los tipos de seguros de viaje cubren los mismos imprevistos.

8. Seguro De Ciberprotección

El seguro de ciberprotección te protege frente a fraudes, robos de identidad y ciberataques, cada vez más frecuentes por la digitalización y el teletrabajo. Si sufres una suplantación de identidad online, este seguro puede cubrir los gastos derivados. Los límites de cobertura y exclusiones varían según la póliza. Estos tipos de seguros son especialmente útiles para pymes y profesionales que gestionan datos sensibles.

9. Seguro Para Mascotas

El seguro para mascotas cubre gastos veterinarios, responsabilidad civil y robo o extravío del animal. En algunas comunidades es obligatorio para perros potencialmente peligrosos. Por ejemplo, si tu mascota necesita cirugía o causa daños a terceros, este seguro te respalda. Es importante revisar bien las condiciones y exclusiones, ya que los tipos de seguros para mascotas pueden variar mucho según la compañía.

Fuente: https://inxur.com/articulos/coches/tipos-de-seguros/

La empresa puede necesitar contratar una póliza de seguro, de forma voluntaria u obligatoria. Algunas de las causas que pueden motivar la obligatoriedad de la firma de un seguro pueden ser:

- La actividad a la que se vaya a dedicar (transporte, instalación electrica, educación,...)

- El Convenio Colectivo aplicable

- Los Estatutos Sociales, respecto a los adminsitradores, que pueden imponer la constitución de ciertas garantías.

- Seguros Multiriesgos para garantizar daños propios a los bienes de la empresa.

- Seguro de Transportes para no sufrir perdidas económicas por la perdida de las mercancías transportadas

- Seguros de Protección Jurídica de la empresa antes daños o perjuicios sufridos por actuación de terceros.

- Seguros de Rotura maquinaria.

- D&O para cubrir las reclamaciones de los directivos de la empresa

- Vehículos, flotas

Seguros de contenido

Seguros de continente

Los seguros que más frecuentemente contratan las empresas son:

- Responsabilidad Civil:

La Responsabilidad Civil en general, puede definirse como la obligación legal que tiene cualquier persona física o jurídica de satisfacer o reparar cualquier menoscabo, daño o pérdida causados a un tercero por culpa o negligencia. Esta obligación viene regulada en nuestro ordenamiento jurídico, artículo 1.902 del Código Civil que establece: "el que por acción u omisión causa daño a otro, interviniendo culpa o negligencia, está obligado a reparar el daño causado”. A través de este seguro, el asegurador asume el pago de las indemnizaciones que puedan producirse por reclamaciones que realice un tercero por la responsabilidad en la que haya incurrido el asegurado, o personas de las que deba responder civilmente. Con este seguro se traslada el pago de indemnizaciones a la compañía aseguradora. Para determinadas actividades es imprescindible tenerlo contratado.

- Convenio Colectivo:

En los diferentes convenios se establece la obligatoriedad de contratar un seguro colectivo sobre la vida para los trabajadores. Las caracteristicas que debe reunir este tipo de seguro vienen establecidas legalmente y deben ser acordes con el Convenio.

- Crédito y Caución:

El seguro de crédito es un instrumento al servicio de las empresas, que protege sus cuentas comerciales a cobrar contra el riesgo de mora prolongada y el de insolvencia de sus clientes compradores, garantizando con ello uno de sus activos más importantes. El seguro de caución es una de las soluciones para las empresas que, por exigencias legales o contractuales, necesitan garantizar el cumplimiento de las obligaciones contraídas frente a terceros.

- Seguros de construcción:

La ley de ordenación de la edificación, del 5 de Noviembre de 1999 que entró en vigor el día 6 de mayo del 2000, obliga a todos los constructores a contratar un seguro que cubra durante 10 años toda edificación Seguro de Actividades Empresariales Solución aseguradora para una pequeña empresa por la que se protege su patrimonio, tanto el inmovilizado como sus mercancías en tránsito, así como su cuenta de resultados y los posibles daños que pudiera ocasionar a terceros, mediante una amplia cobertura de riesgos nominados o multirriesgo.

|

|

|

|

||||||||||||

|

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

ACTIVIDAD 1

Lee el siguiente caso sobre el seguro de Pepe y ayúdale identificando los términos aprendidos en clase: Prima, póliza, tomador, contingencia, asegurador, asegurado y cobertura.

Pepe tiene 19 años y acaba de comprarse su primer coche de segunda mano. Después de mucho pensarlo, decide contratar un seguro contra daños para poder conducir más tranquilo. Tras comparar varias opciones, elige la compañía AXA Seguros porque le ofrece un buen precio y confianza. Las condiciones del contrato son las siguientes: Pagará 300 € al año. El seguro solo cubrirá accidentes de tráfico y desastres naturales. Todas las condiciones aparecen detalladas en el contrato firmado. Pepe está contento porque siente que ahora conduce más protegido, pero quiere asegurarse de que entiende bien todas las partes del seguro que acaba de contratar.

ACTIVIDAD 2

A Contesta a las siguientes cuestiones:

a.1. ¿ Quién es el tomador de un seguro?

a.2. ¿Quíén es el beneficiario?

a.3. ¿Quién es el asegurado?

B Contesta a las siguientes cuestionres

b.1 ¿Qué tipos de seguros del automóvil existen?

b.2. ¿Qué es la franquicia del seguro ?

b.3. ¿Cuáles son las coberturas más habituales?

ACTIVIDAD 8

D Contesta a las siguientes cuestiones en función del documento EJERCICIO AUTO TERCEROS

1. EMPRESA ASEGURADORA

2. MEDIADOR DE SEGUROS

3. NÚMERO DE PÓLIZA Y DURACIÓN

4. TOMADOR DEL SEGURO

5. VEHÍCULO ASEGURADO

6. CONDUCTORES

7. CONTINGENCIAS CONTRATADAS

8. PRIMA A PAGAR

ACTIVIDAD 9

E Contesta a las siguientes cuestiones en función del documento EJERCICIO AUTO TERCEROS

1. EMPRESA ASEGURADORA

2. MEDIADOR DE SEGUROS

3. NÚMERO DE PÓLIZA Y DURACIÓN

4. TOMADOR DEL SEGURO

5. VEHÍCULO ASEGURADO

6. CONDUCTORES

7. CONTINGENCIAS CONTRATADAS

8. PRIMA A PAGAR

ACTIVIDAD 10 REALIZA UN Análisis comprativo de ambos seguros

SEGURO AUTOMÓVIL A TERCEROS |

SEGURO AUTOMÓVIL A TODO RIESGO |

||

|---|---|---|---|

| PRIMA | |||

| COBERTURA | RESPONSABILIDAD CIVIL OBLIGATORIA | ||

| RESPONSABILIDAD CIVIL COMPLEMENTARIA | |||

| INDEMNIZACIÓN DE DAÑOS | |||

| RECLAMACIÓN DE DAÑOS | |||

| ACCIDENTES CORPORALES DEL CONDUCTOR | |||

| ASISTENCIA EN VIAJE | |||

| GRUA | |||

| FRANQUCIA | |||

| PÓLIZA | |||

| EMPRESA ASEGURADORA | |||

| TOMADOR | |||

| MEDIADOR | |||

ACTIVIDAD 12

ACTIVIDAD F Realiza un análisis comparativo de las distintas compañías y de los distintos seguros conforme la siguiente excel

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|