ECONOMÍA

| TEMA 1 ACTIVIDAD ECONÓMICA | ||||||||||||

| TEMA 2 SISTEMAS ECONÓMICOS | ||||||||||||

| TEMA 3 EMPRESA | ||||||||||||

| TEMA 4 MICROECONOMÍA | ||||||||||||

| TEMA 5 TIPOS DE MERCADO | ||||||||||||

| TEMA 6 MACROECONOMÍA | ||||||||||||

| TEMA 7 MERCADO DE TRABAJO | ||||||||||||

| TEMA 8 RECURSOS HUMANOS | ||||||||||||

| TEMA 9 SECTOR PÚBLICO | ||||||||||||

| TEMA 10 POLÍTICA ECONÓMICA | ||||||||||||

| TEMA 11 POLÍTICA FISCAL | ||||||||||||

| TEMA 12 POLÍTICA MONETARIA | ||||||||||||

| 1 DINERO | ||||||||||||

| 1.1 HISTORIA DEL DINERO | ||||||||||||

| 1.2 FUNCIONES DEL DINERO | ||||||||||||

| 1.3 TIPOS DE DINERO | ||||||||||||

| 1.4 CREACIÓN DE DINERO | ||||||||||||

| 1.5 EURO | ||||||||||||

| 1.6 TIPO DE CAMBIO | ||||||||||||

| 1.7 CRIPTOMONEDA | ||||||||||||

| 2 TIPOS DE INTERÉS | ||||||||||||

| 2.1 TIPO DE INTERÉS OFICIAL | ||||||||||||

| 2.2 EURIBOR | ||||||||||||

| 2.3 TIPO DE INTERÉS HIPOTECAS | ||||||||||||

| 2.4 TAE | ||||||||||||

| 2.5 TI EEUU | ||||||||||||

| 3 INFLACIÓN | ||||||||||||

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC | ||||||||||||

| 3.2 OTRAS MEDIDAS DE INFLACIÓN | ||||||||||||

| 3.3 TIPOS DE INFLACIÓN | ||||||||||||

| 3.4 INFLACIÓN SUBYACENTE | ||||||||||||

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN | ||||||||||||

| INFLACIÓN DE DEMANDA | ||||||||||||

| INFLACIÓN DE COSTES | ||||||||||||

| 3.6 EFECTOS DE LA INFLACIÓN | ||||||||||||

| 3.7 INFLACIÓN EN EL MUNDO | ||||||||||||

| 3.8 INFLACIÓN EN LA UE | ||||||||||||

| 3.9 VALORES NOMINALES Y REALES | ||||||||||||

|

||||||||||||

| 5 POLÍTICA MONETARIA | ||||||||||||

| 6 BANCO CENTRAL EUROPEO | ||||||||||||

| 7 BANCO DE ESPAÑA | ||||||||||||

| 8 RESERVA FEDERAL | ||||||||||||

| 9 FINANZAS ÉTICAS | ||||||||||||

| 10 GESTIÓN FINANCIERA | ||||||||||||

| TEMA 13 GESTIÓN FINANCIERA | ||||||||||||

| TEMA 14 ECONOMÍA INTERNACIONAL | ||||||||||||

| TEMA 15 UNIÓN EUROPEA | ||||||||||||

| TEMA 16 EURO | ||||||||||||

| TEMA 17 CRECIMIENTO ECONÓMICO | ||||||||||||

| TEMA 18 PAÍSES DEL MUNDO | ||||||||||||

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||||

|---|---|---|---|---|---|---|---|---|

OPERACIONES MERCADO ABIERTO. SUBASTA SEMANAL

El papel de la política monetaria.

|

Dominio público. |

La política monetaria se define como la acción de las autoridades dirigida a controlar las variaciones en la cantidad de dinero o en los tipos de interés con el fin de alcanzar ciertos objetivos, que son:

· Control de la inflación.

· Crecimiento económico.

· Pleno empleo.

En la medidas de política económica se distingue entre:

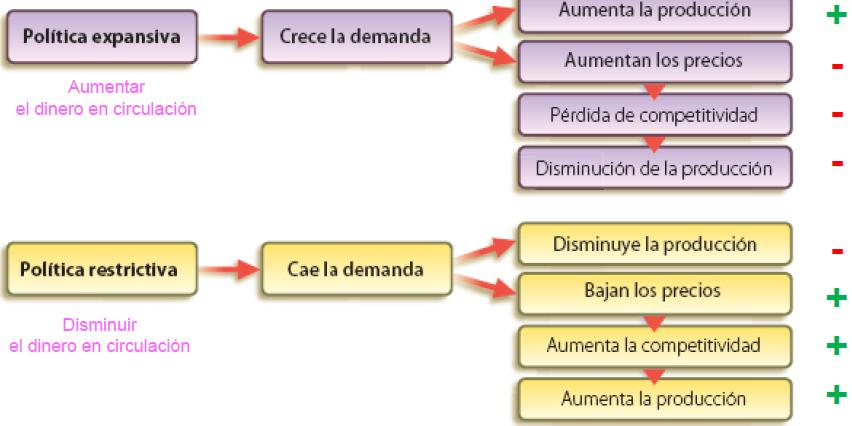

· Una política monetaria expansiva, en la que las decisiones de la autoridad monetaria tienden a incrementar el ritmo del crecimiento de la oferta monetaria y / o a reducir los tipos de interés.

· Una política monetaria contractiva, en la que se tiende a reducir el ritmo de crecimiento de la oferta monetaria y /o a aumentar los tipos de interés.

El inicio de la Unión Monetaria Europea el 01/01/1999 supuso cambios muy importantes en la política monetaria y en las competencias que tenía el Banco Central de España en este ámbito. A partir de esa fecha, las responsabilidades en materia de política monetaria pasaron a manos del SEBC.

La política monetaria constituye un instrumento de suma importancia para lograr la estabilización de la economía y en función del objetivo que se persiga puede ser de dos tipos:

- Política monetaria expansiva: su objetivo es fomentar el crecimiento económico y la creación de empleo, por lo que será el tipo de política requerida en fases de decrecimiento o de crisis económica. Si el BCE considera que hay que reactivar la economía puede prestar más dinero en las subastas semanales, aumentar las facilidades permanentes o reducir el coeficiente de caja. Estas medidas bajarán el tipo de interés al que presta a la banca comercial. Por tanto, al aumentar la oferta monetaria y reducir el tipo de interés los agentes privados se verán más estimulados a solicitar préstamos con los que aumentar el consumo o la inversión. Esto supone un aumento de la demanda agregada que se puede traducir en un aumento de la producción de bienes y servicios y en consecuencia de la renta y del empleo.

| No obstante, hay que tener en cuenta que esta política expansiva también puede tener efectos negativos ya que, como sabemos, aumentar la cantidad de dinero por encima de las necesidades de la economía puede provocar subida de los precios. |

Una política monetaria ultra expansiva que incluye el incremento de dinero en circulación genera inflación en 2021.

- Política monetaria restrictiva: su objetivo es controlar los precios si éstos están subiendo más de lo previsto. Entonces el BCE prestará menos dinero en las subastas, concederá menos facilidades permanentes o subirá el coeficiente legal de caja. Estas medidas disminuyen la oferta monetaria y aumentan el tipo de interés con lo que la demanda de dinero de las familias y de las empresas para dirigirla al consumo o a la inversión disminuirá y se podrá controlar la subida de precios.

| No obstante, esta política puede conducir a una falta de liquidez de la economía que limite las posibilidades de crecimiento económico y de generación de empleo. A las empresas les resultará más caro pedir prestado para financiar sus proyectos de inversión, con lo que probablemente no acometerán los mismos. |

Para lograr su objetivo de estabilidad de precios, el Banco Central Europeo (BCE) utiliza una serie de instrumentos de política monetaria. El principal instrumento es el conjunto de los tipos de interés oficiales, que controla a través de las operaciones de mercado abierto, las facilidades permanentes y los requerimientos de reservas mínimas.

Fuente: banco de españa

El tipo de interés que fija el BCE para estos préstamos se convierte en la referencia oficial TIPO DE INTERÉS OFICAL para el conjunto de la economía, de forma que cuando los bancos comerciales presten el dinero a sus clientes, como es lógico exigirán un tipo de interés superior al que les cobra el BCE.

Uno de los instrumentos de política monetaria del Banco Central Europeo (BCE) son las operaciones de mercado abierto. Estas operaciones permiten al BCE controlar los tipos de interés en la economía a través de inyecciones o retiradas de liquidez en el mercado.

Fuente: banco de españa |

OPERACIONES MERCADO ABIERTO. SUBASTA SEMANAL

coeficiente legal de caja: los bancos no mantienen todos los depósitos que realizamos los agentes en sus cajas sino que lo que depositamos, a su vez, lo prestan a otros clientes. No obstante, una parte, la que dicta el coeficiente legal de caja, se tiene que mantener en las entidades financieras a modo de reservas. Por tanto, si la autoridad monetaria reduce el coeficiente de caja, la oferta monetaria aumentará, ya que los bancos tendrán más disponibilidades que inyectar en la economía y crear con ellas dinero bancario. Por contra, si se aumenta ese coeficiente tendrán que mantener más cantidad de depósitos inmovilizada, lo que reducirá la cantidad de dinero bancario que crean. El BCE fijó en 2012 un coeficiente de caja del 1% para los depósitos de ahorro y a la vista y para depósitos a plazo y valores de renta fija con un vencimiento igual o inferior a dos años.

Las entidades de crédito de la zona del euro deben mantener obligatoriamente un determinado nivel de fondos, denominados reservas mínimas, en cuentas con sus bancos centrales nacionales. Los requerimientos de reservas mínimas de cada entidad se establecen para períodos de seis semanas denominados períodos de mantenimiento. El nivel de reservas se calcula en función del balance de la entidad antes del inicio del período de mantenimiento, aplicando un porcentaje (conocido como coeficiente de caja o coeficiente de reservas) sobre determinadas partidas del balance (denominadas base de reservas). Actualmente, las reservas mínimas requeridas se remuneran a un tipo de interés del 0%. Las reservas mínimas son una herramienta estándar de política monetaria de los bancos centrales de la zona euro. Sin embargo, algunos bancos centrales no utilizan esta herramienta, por ejemplo, los de Australia, Canadá y Suecia. Fuente: banco de españa

|

El Banco Central Europeo (BCE) anunció ayer que a partir del 18 de enero de 2012 va a rebajar el coeficiente de caja hasta el 1% desde el 2% actual.

Se distinguen dos tipos de facilidades permanentes, de sentido contrario:

Fuente: banco de españa

|

FACILIDADES PERMANENTES. DEPÓSITO (1 DÍA ) FACILIDAD MARGINAL DE CRÉDITO (1 DÍA)

1 EL BCE COMPRA DE DEUDA PÚBLICA (Operaciones de mercado abierto)

DEUDA PÚBLICA (2021)

Compra de deuda soberana por el BCE

Un informe publicado por Barclays Bank intenta arrojar luz sobre la compra de deuda soberana. El servicio de estudios del banco estima que, de los 218 000 millones invertidos por el BCE, unos 46 000 (el 22 %) corresponden a la compra de bonos españoles. El año pasado, el Tesoro español emitió más de 95 000 millones en bonos y obligaciones.

Como explica el banco británico, el cálculo se basa en que las intervenciones del BCE se guían por el tamaño de los mercados secundarios. En 2010 se compraron títulos de Grecia, Portugal e Irlanda (los tres países que han sido rescatados por la UE y el FMI). Italia y España concentran, desde agosto pasado, la actuación del BCE para limitar la escala de las primas de riesgos en ambos países, operaciones de mayor calado dada la dimensión de ambos mercados.

Barclays cree que las compras de deuda italiana por el BCE rondan los 90 000 millones (43 % del total). Le siguen las adquisiciones en España (46 000 millones, 22 %), Grecia (36 000 millones, 17 %), Portugal (20 000 millones, 10 %) e Irlanda (19 000 millones, 9 %).

2 Influencia del banquero central.

Aunque la influencia, carisma o personalidad de un banquero central no es una herramienta propiamente dicha de política monetaria, ha demostrado ser un instrumento más determinante que muchos otros. Si el banco central se compromete a hacer algo y convence a los mercados de que cumplirá su palabra, los resultados pueden ser inmediatos sin necesidad de llevar a cabo ninguna medida real.

El ejemplo más evidente de lo que estamos comentando fueron las palabras de Mario Draghi cuando en julio de 2012 dijo:

Tras pronunciar estas palabras, la prima de riesgo española bajó 50 puntos en una sola jornada. Un mes después, se había rebajado un 25%. En menos de medio año había caído un 50%. Sin gastar un solo euro.En la comparecencia del 5 de junio, Draghi volvió a hacer uso del énfasis en sus palabras para lanzar mensajes inequívocos a los mercados: "Si es necesario, actuaremos rápidamente con una relajación mayor de la política monetaria" o "[el BCE] no ha terminado con estas medidas y actuará de nuevo si es necesario" fueron algunas de sus intervenciones.

El presidente del banco central ha de ser consciente de su influencia y ser muy cuidadoso con sus palabras. A finales de 1996, la simple mención por parte de Alan Greenspan de una cierta "exuberancia irracional" en la valoración de los activos provocó grandes desplomes en los mercados bursátiles de todo el mundo.

https://economiapuntes.blogspot.com/2014/06/el-banco-central-y-la-politica-monetaria.html

Desde el 1 de enero de 1999 es el Sistema Europeo de Bancos Centrales (SEBC), a través del BCE, la institución que ha asumido las competencias que antes tenían los bancos centrales de los países que integran la Unión Monetaria Europea (UME). Es por tanto el SEBC el encargado de emitir el dinero, fijar su precio mediante los tipos de interés y controlar la cantidad que circula en la UME. El Sistema Europeo de Bancos Centrales (SEBC), que se establece en el Tratado de la Unión Europea (TUE), está compuesto por el Banco Central Europeo (BCE) y los bancos centrales nacionales de todos los Estados miembros de la Unión Europea (UE), independientemente de que hayan adoptado el euro o no.

En esta área, la moneda de curso legal es el euro, que circula desde enero del 2002. El SEBC está formado por el BANCO CENTRAL EUROPEO (BCE) y los bancos centrales de los países de la Unión europea, incluidos los que no forman parte de la Unión Monetaria.

El Banco Central Europeo y los bancos centrales de los países de la Unión Monetaria se agrupan en lo que se denomina el

EUROSISTEMA,

teniendo éste plena libertad a la hora de tomar decisiones sobre política monetaria. El Eurosistema, por su parte, agrupa al BCE y los bancos centrales nacionales de los Estados miembros cuya moneda es el euro.

Así pues, mientras haya Estados que conserven sus divisas nacionales, se mantendrá la distinción entre el Eurosistema y el SEBC.

El BCE

El BCE es un organismo supranacional con personalidad jurídica propia, de acuerdo con el derecho público internacional, que constituye el núcleo del Eurosistema y del SEBC.

El BCE se creó el 1 de junio de 1998 en Fráncfort y asume desde entonces las funciones del Instituto Monetario Europeo (IME). Desde el 1 de enero de 1999 se hace cargo de la instrumentación de la política monetaria de la zona del euro.

Los bancos centrales nacionales de los países de la UE tienen, dentro de este sistema, participación en los órganos de gobierno del Banco Central Europeo, aunque no todos participan de la misma forma en las tareas del SEBC:

- Los países de la Unión Europea que no forman parte de la Unión Monetaria: no participan en el proceso de toma de decisiones y dirigen y ejecutan su propia política monetaria dentro de sus países.

.

|

El SEBC tiene la misión de diseñar la estrategia monetaria, dejando a los bancos centrales nacionales el cometido de ponerla en práctica. Las funciones que se le atribuyen son:

- Promover el buen funcionamiento de los sistemas de pagos de la zona euro y contribuir a la buena gestión de las políticas de supervisión a las entidades financieras y a la estabilidad del sistema financiero de la zona euro.

- Realizar las operaciones en divisas, así como poseer las reservas oficiales.

- Definir y ejecutar la política monetaria de la unión europea. El principal objetivo del SEBC será mantener la estabilidad de precios. Sin perjuicio de este objetivo, el SEBC apoyará las políticas económicas generales de la Comunidad. La variable de control monetaria que mide la cantidad de dinero en circulación dentro de la zona euro es M3.

- En base a esa cantidad de dinero, determinar el precio oficial del dinero, es decir, el tipo de interés oficial; las dos variables de la política monetaria.

- Autorizar la emisión de billetes y monedas de la zona euro. El Banco Central Europeo es el único que puede autorizar la emisión de dinero legal a los Bancos Centrales nacionales de los países miembros; siguiendo una estrategia común para todos los países. El objetivo principal es la estabilidad de precios.

Por todo ello, el papel de los bancos centrales nacionales será la ejecución en sus respectivos Estados de la política monetaria única.

El Banco de España es un organismo autónomo, con personalidad jurídica propia, siendo su capital propiedad del Estado.

|

El Banco de España está integrado en el SEBC

Comisión Nacional del Mercado de Valores (CNMV)

Es junto con el Banco de España y la Dirección General de Seguros, uno de los órganos ejecutivos a través de los cuales el Ministerio de Economía realiza sus funciones. En la actualidad, la CNMV está presidida por Elvira Rodríguez.

Es el organismo encargado de la supervisión e inspección de los mercados de valores españoles y de la actividad de cuantos intervienen en él. Los principales bancos españoles (BBVA, Santander, Bankinter, Caixabank, Popular, Banco Sabadell y Bankia) cotizan en bolsa y por lo tanto están bajo la supervisión de la CNMV.

Su objetivo fundamental es el de velar por las transparencia de los mercados de valores y la correcta formación de precios, así como por la protección de los inversiones.

CNMV

Dirección General de Seguros y Fondo de Pensiones del Ministerio de Economía

Es un órgano administrativo que depende de la Secretaría de Estado de Economía y Apoyo a la Empresa.

A este organismo corresponde controlar el cumplimiento de los requisitos para el acceso y la ampliación de la actividad aseguradora y reaseguradora privadas y supervisión de los seguros privados. Debe, además, controlar, la actividad de las gestoras de fondos de pensiones en nuestro país.

La Dirección General de Seguros y Fondo de Pensiones también debe ejercer una supervisión financiera de las aseguradoras y realizar la preparación de proyectos normativos.

El sistema financiero español cuenta, además, con otros organismos cuya función es simplemente consultiva: la Asociación Española de Banca Privada (AEB), la Confederación Española de Cajas de Ahorro (actualmente CECABANK) y la Junta Consultiva del Crédito Oficial.

https://dgsfp.mineco.gob.es/es/Paginas/Iniciocarrousel.aspx

El Fondo de Garantía de Depósitos de Entidades de Crédito («FGD») fue creado por el Real Decreto-ley 16/2011, de 14 de octubre. Tiene personalidad jurídica propia, plena capacidad para el desarrollo de sus fines en régimen de derecho privado y su sede está en Madrid.

El FGD tiene como función garantizar los depósitos en entidades de crédito tanto en dinero como en valores, contribuyendo con ello a la estabilidad del sistema financiero a través de la confianza de los depositantes.

https://www.fgd.es/informacion-general/que-es-el-fgd/objeto/

ACTIVIDAD 6

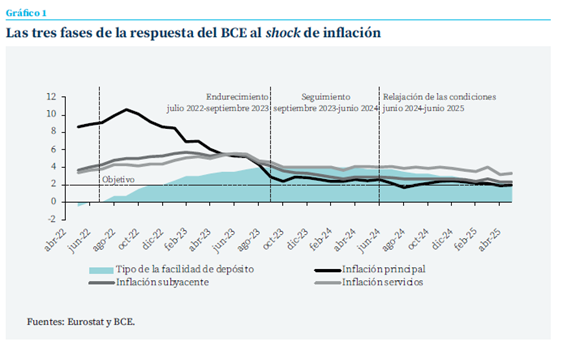

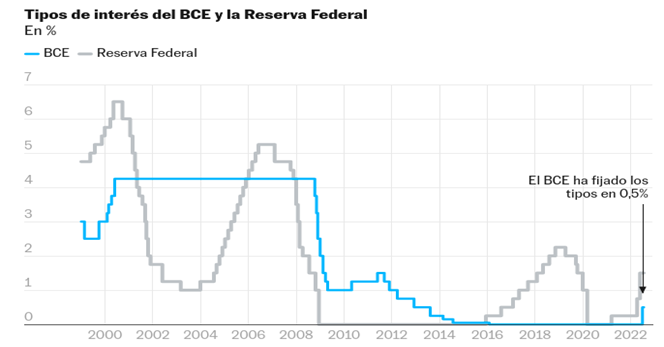

A fin de combatir la inflación se aplican subidas del tipo de interés oficial. La reserva federal incrementa los tipos de interés hasta el 2.5% en agosto, el BCE sigue un ritmo más lento en agosto los tipos de interés se mantienen en 0.5%

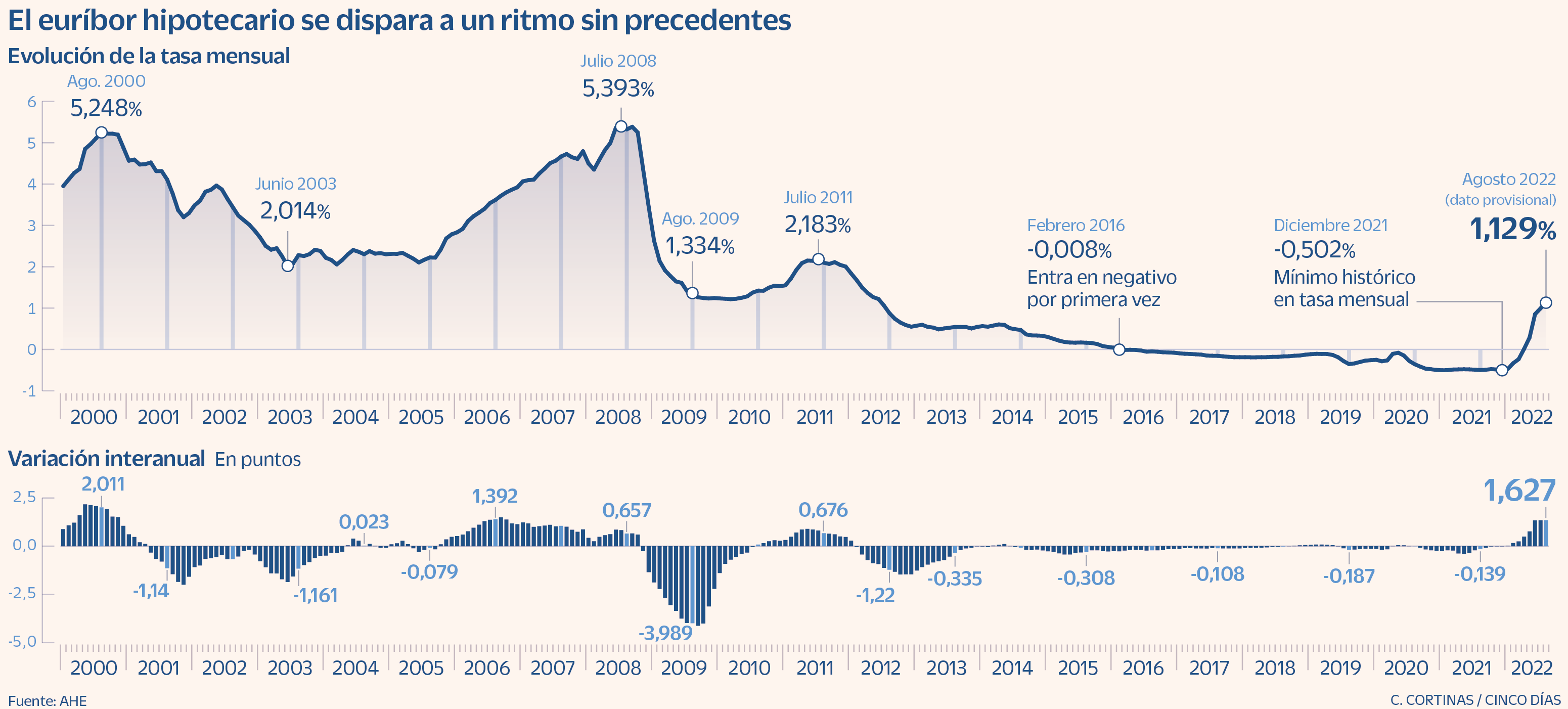

El incremento del tipo de interés oficial ha dado lugar a la escalada del Euribor y por tanto al encarecimiento de la financiación que depende el del Euribor y en particular de las hipotecas.

La subida del euríbor encarece las hipotecas en agosto al mayor ritmo desde el año 2000 24 AGO 2022

Su cotización se está disparando a un ritmo frenético en agosto y va a dejar un encarecimiento histórico en las hipotecas que se revisen con el dato de este mes. El euríbor a 12 meses –referencia dominante en las hipotecas a tipo variable– subió ayer al 1,398%, nuevo máximo desde abril de 2012.

La cifra contrasta con el -0,498% de media mensual de hace un año. En definitiva, quienes revisen su hipoteca con el euríbor de agosto van a sumar al interés que pagan al banco 1,627 puntos, en lo que será el mayor encarecimiento desde octubre de 2000 y el mayor de la serie histórica del índice. Si la revisión de la hipoteca es semestral, el aumento será récord, de casi 1,5 puntos.

Quien tenga contratada una hipoteca variable, con revisión anual, a 30 años, de 150.000 euros y con un diferencial de euríbor más 0,99% verá cómo la cuota de su hipoteca aumenta 111,16 euros. Pasaría de pagar 448,26 euros al mes a abonar 559,42 euros a partir de esta revisión. Esto supone un aumento de 1.333,92 euros anuales.

Se espera que su ascenso continúe en los próximos meses, a media que el BCE siga subiendo los tipos de interés.

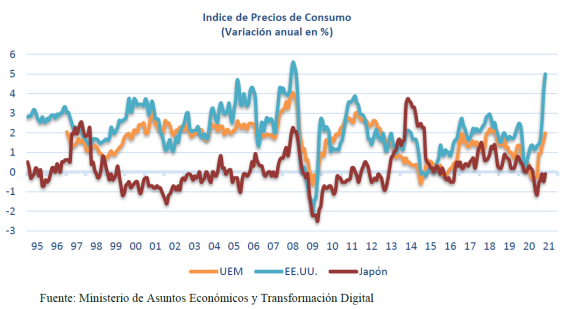

El encarecimiento en las cuotas hipotecarias que dejará el mes de agosto se suma al incremento generalizado en el coste de la vida, con una tasa de inflación que alcanzó en julio el 10,8%, máximos de 1984. Aunque en términos absolutos el pago de intereses en las hipotecas es muy inferior al de otros episodios del pasado en que el euríbor se tensionó con fuerza. De hecho, en 2006 el euríbor a 12 meses acabó el año al filo del 4% y en el año 2000 cotizaba por encima del 5%.

Y aunque la larga política de tipos de interés cero ha impulsado a la banca a dar prioridad a los tipos fijos –que han dejado mayor margen de negocio y suponen el 72,8% de la nueva producción–, el saldo vivo hipotecario en España sigue estando mayoritariamente a tipo variable. Según datos de la Asociación Hipotecaria Española (AHE), tres cuartas partes de las hipotecas están firmadas a interés variable a cierre de 2021.

En CaixaBank, la entidad con la mayor cuota hipotecaria del país, prevén que el euríbor a un año repunte al 1,48% a final de 2022 y al 1,8% al cierre de 2023, una estimación lanzada en julio –con el euríbor por debajo del 1%– y conservadora frente al consenso que ahora maneja el mercado.

1¿Cuánto incrementará la hipoteca a tipo variable euribor +0.99% a plazo de 30 años y por un capital de 150000 euros?

2¿Cuáles son las expectativas de evolución del Euribor?

3¿Cuál es el porcentaje de hipotecas firmadas a tipo fijo?¿Cuál las hipotecas a tipo variable?

4¿Cuál es la entidad con mayor cuota hipotecaria?

ACTIVIDAD 9

La Reserva Federal de EE UU baja los tipos de interés al 0% , 16 marzo 2020,

La Reserva Federal de EE UU baja los tipos de interés al 0% , 16 marzo 2020,

Jerome Powell, presidente de la Reserva Federal norteamericana / EFE

1¿Quién es el presidente de la reserva Federal de EEUU?

2¿A qué nivel han bajado los tipos de interés en EEUU?

3 ¿Qué medida se llevó a cabo en 2007 para salir de la crisis anterior?

La liquidez desconcierta a la economía de EEUU- 27/03/2021

El problema esta vez es hay tanto dinero en efectivo que ya nadie sabe qué hacer con él. Y ya empiezan a sonar las alertas de una nueva burbuja inmobiliaria. La situación a la que se enfrentan la mayor parte de las economías mundiales es similar, pero la situación es mucho más exagerada aún en EEUU, donde sucesivas rondas de estímulos valoradas en unos 3 billones de dólares han inundado de dinero un país que no tiene forma de gastarlo.

TIPO DE CAMBIO

4¿A cuánto asciende la liquidez inyectada en EEUU?

4¿A cuánto asciende la liquidez inyectada en EEUU?

5¿Qué riesgos conlleva esta inyección de liquidez?

6¿Cuáles son las dos principales actuaciones de política monetaria llevadas a cabo por la reserva federal?

7 ¿Qué efectos ha tenido el incremento de la liguidez en EEUU en el tipo de cambio euros/dólar?

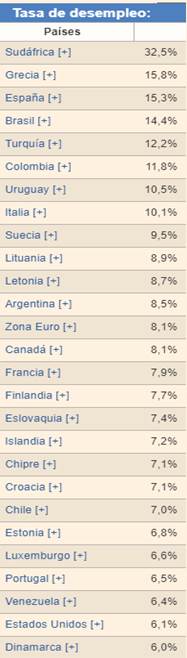

Estados Unidos país miembro de la OCDE donde más bajó el desempleo en enero 2021

Estados Unidos país miembro de la OCDE donde más bajó el desempleo en enero 2021

El paro en la nación norteamericana se redujo cuatro décimas, para alcanzar el 6,3%. En la zona euro como conjunto, la desocupación se mantuvo en 8,1% por tercer mes consecutivo

Los países de la OCDE en los que había más desempleados en cifras absolutas en enero eran Estados Unidos (10.130.000), España (3.716.000), Colombia (3.434.000) y México (2.480.000).

8 ¿Opinas que existe alguna relación entre las amplias políticas monetarias de inyección de liquidez por parte de la reserva federal y la reducción de la tasa de desempleo en EEUU?

El BCE moviliza 100.000 millones de euros para que los bancos europeos puedan dar créditos para mitigar el impacto del coronavirus: las entidades españolas pueden tener acceso a 60.000 millones

El BCE moviliza 100.000 millones de euros para que los bancos europeos puedan dar créditos para mitigar el impacto del coronavirus: las entidades españolas pueden tener acceso a 60.000 millones

La presidenta del BCE, Christine Lagarde

Tras los titubeos iniciales, los bancos centrales están poniendo en marcha una ofensiva monetaria contra el impacto del coronavirus en la economía. En los últimos días, el Banco de Inglaterra recortó sus tipos de interés, el BCE anunció subastas de liquidez y un nuevo programa de compra de activos y la Reserva Federal ha bajado tipos y anunciado tipos más bajos y un nuevo programa de flexibilización cuantitativa, además de coordinarse con otros bancos centrales para facilitar liquidez.

9 ¿Quién es la presidenta del banco central europeo?

10 ¿Cuáles son las dos principales medidas llevadas a cabo por el banco central europeo?

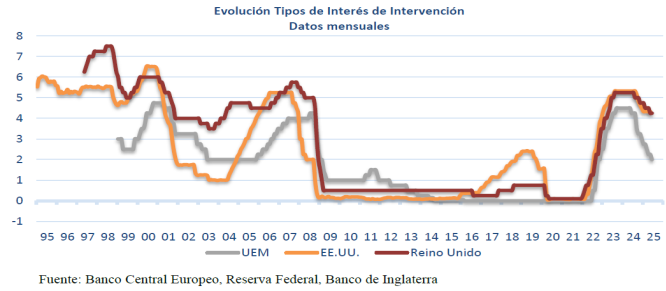

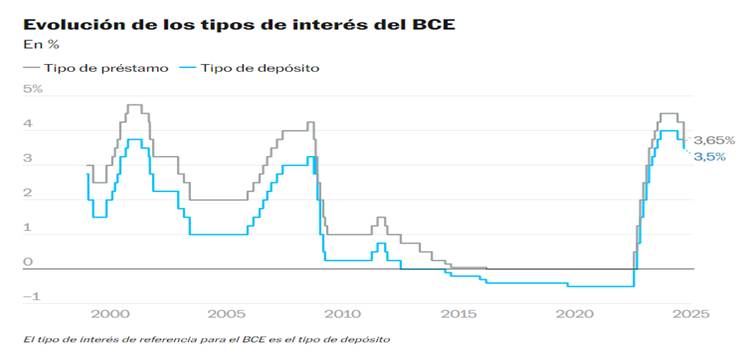

TIPO DE INTERÉS OFICIAL DEL BANCO CENTRAL EUROPEO

ACTIVIDAD 12

La prima de riesgo española se dispara un 20% ante la parálisis económica por el coronavirus

El diferencial italiano también escala con fuerza, con la rentabilidad de su bono a 10 años ya por encima de la barrera del 2%

Vista de los paneles que informan sobre la prima de riesgo en la Bolsa de Madrid.

Juan Carlos Hidalgo / EFE

2

El País

Madrid - 16 mar 2020 -

Las medidas restrictivas para tratar de frenar la epidemia de coronavirus en España se dejan sentir en la prima de riesgo. El rendimiento del bono español a diez años, el de referencia, se dispara este lunes más de un 20%, hasta tocar un máximo de casi un año: 0,78%. Por su parte, el bono alemán a una década -la prima de riesgo es la brecha entre ambos- también sube, aunque en menor medida, dejando el diferencial español en 132 puntos, el nivel más alto desde mayo de 2019.

La jornada ha comenzado con un nuevo desplome bursátil y los inversores apostando por valores seguros como la deuda pública y, entre ella, la alemana y la estadounidense. En el caso de la estadounidense, el bono a diez años cae más de un 20%, hasta situarse en el 0,75%. En Italia, junto con España uno de los principales focos de expansión del coronavirus, el rendimiento de su bono a diez años se dispara también y se sitúa en el 2%, cercano a los 250 puntos. Ante el aumento del riesgo económico en ambos países del sur de Europa, los inversores se resguardan en los llamados activos refugios: el dólar y el yen, además de la ya citada deuda a largo plazo de EE UU y Alemania.

De poco ha servido el movimiento coordinado anunciado anoche por la Reserva Federal (Fed) y el resto de grandes bancos centrales del mundo, incluido el BCE, para tratar de garantizar la liquidez en el mercado. La Fed, además, redujo de nuevo los tipos de interés hasta dejarlos en cero y anunció una compra masiva de activos por 700.000 millones de dólares (630.000 millones de euros). Pero cuando arrecia el pánico en los mercados financieros, cualquier acción es poca.

1¿Qué efectos tienen sobre la prima de riesgo (diferencia entre el rendimiento del bono a 10 años español y el bono a 10 años alemán) la medidas restrictivas de la pandemia?

2¿Ante el desplome de la bolsa, sobre qué valores se centran los inversores?

3¿Qué medidas de política monetaria lleva a cabo la Fed y el Banco Central Europeo?

JUEGO 1

JUEGOS 2

JUEGO 4

JUEGO 6

JUEGO 8

JUEGO 10

JUEGO 100

| TRABAJO EXTRAORDINARIO |

| JUEGOS ECONOMÍA |