mecanicadiscipula

ACTIVIDAD 1

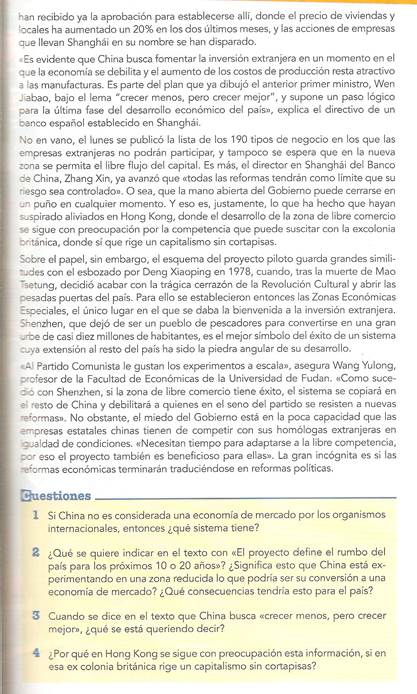

Fotografía de archivo que muestra a un trabajador observando cómo una gran máquina excavadora vierte carbón en un pozo de recogida en la mina de carbón a cielo abierto. EFE/EPA/Qilai Shen

Las exportaciones chinas de tierras raras suben 32 % entre mayo y junio tras pacto con EE. UU.

14 julio 2025

Shanghái (China) (EFE).- Las exportaciones chinas de tierras raras aumentaron un 32 % entre mayo y junio después de que Pekín prometiera «revisar y aprobar» la solicitudes para vender al extranjero bienes restringidos, como ese grupo de elementos clave para sectores como chips, aeronáutica, automoción o defensa.

Según cálculos efectuados por EFE en base a las cifras divulgadas hoy por la Administración General de Aduanas de China, el volumen de tierras raras vendido por el país asiático al resto del mundo repuntó un 32,02 % en junio si se compara con el dato de mayo, elevándose asimismo en un 60,34 % en términos interanuales.

En el acumulado del primer semestre, China exportó un 11,9 % más de tierras raras que en el mismo período de 2024, según los informes de Aduanas, que revelan, no obstante, que el valor de esas ventas ha descendido un 24,4 %.

Los datos preliminares divulgados hoy no desagregan por elementos -aglutinan el total de ventas de tierras raras- ni tampoco por país de destino.

China y EE.UU.

Desde el 2 de abril, en el marco de la escalada arancelaria con Estados Unidos, Pekín impuso un nuevo régimen de licencias que obliga a las firmas extranjeras a solicitar permisos para exportar 7 de los 17 minerales del grupo de tierras raras (samario, gadolinio, terbio, disprosio, lutecio, escandio e itrio) e imanes derivados, aduciendo motivos de seguridad nacional.

Eso provocó una esperada caída de los envíos al exterior en abril (-15,56 %), pero en mayo las cifras escalaron incluso por encima de las de marzo al repuntar un 22,57 % intermensual.

Los controles son especialmente dañinos para los sectores que más necesitan estos materiales, porque China procesó el 99 % de las tierras raras pesadas utilizadas en 2024 y posee casi la mitad (el 49 %) de las reservas de esos elementos.

La mencionada promesa de acelerar las licencias para exportación de tierras raras forma parte de los compromisos adquiridos por Pekín en el pacto surgido de la última ronda de negociaciones comerciales con Estados Unidos, la cual se celebró hace algo más de un mes en Londres.

China prometió que «revisaría y aprobaría» las solicitudes de exportación de bienes restringidos, en una aparente referencia a las tierras raras, las cuales habían sido uno de los principales puntos de fricción entre ambas potencias durante las semanas anteriores, llegando al punto de amenazar la continuidad de la tregua comercial de 90 días que iniciaron a mediados de mayo.

Fuente: https://efe.com/economia/2025-07-14/china-tierras-raras-exportacion-eeuu/

1¿Cuánto han incrementado las exportaciones de tierras raras?

2¿Existía algún tipo de restricción en China a la exportación de estas tierras raras?

3¿Qué tierras raras se vieron afectadas por el régimen de licencias impuesto como respuesta a los aranceles de Trump?

4¿Qué porcentaje de las reservas de tierras raras posee China?

5¿Qué porcentaje procesó?

ACTIVIDAD 2

El PIB chino coge vuelo y su sector exterior gana peso, pero con las alarmas activas por la escalada arancelaria

- Resiliencia. La consigna de Xi Jinping de aguantar las embestidas proteccionistas de la Administración Trump ha dejado un primer semestre de 2025 con una actividad por encima del objetivo oficial del 5%, unas exportaciones que no acusan la amenaza de los aranceles y una industria con buenos síntomas

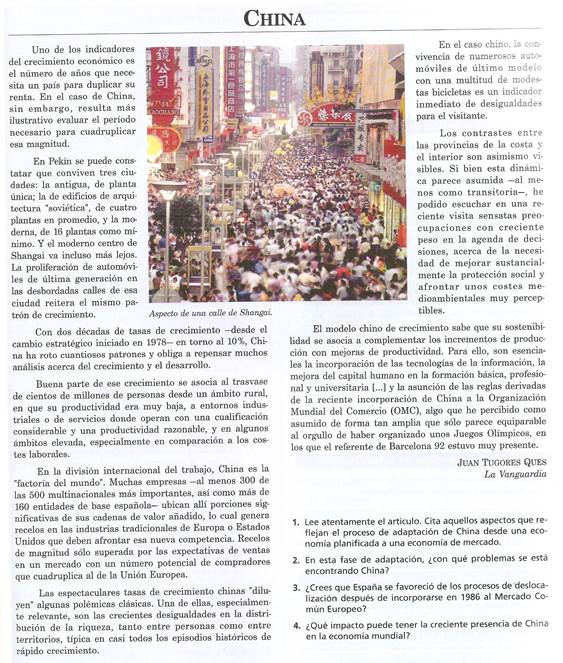

Guardias de seguridad caminan en la entrada durante el día de prensa en el nuevo Legoland en Shanghái, China. EFE/EPA/ALEX PLAVEVSKI

Ignacio J. Domingo 19 de julio de 2025

El consenso del mercado se decanta por elevar sus perspectivas de la economía China para 2025, mientras las multinacionales, americanas o con denominación de origen no estadounidense, muestran su apoyo a un mercado al que cuesta renunciar, pese al desafío geoestratégico al que le está sometiendo la Administración Trump. La combinación de estímulos fiscales y una táctica bien engrasada de diversificación de sus exportaciones han devuelto el optimismo al adormilado gigante asiático. Al menos, tras el primer asalto de la batalla comercial. Porque la segunda mitad del ejercicio estará sometida a nuevas embestidas económicas, domésticas y exteriores.

China se conjura para superar a EEUU como potencia nuclear al licitar otros diez reactores atómicos este año

Un notable póker de bancos de inversión -UBS, Morgan Stanley, Goldman Sachs y Nomura- han revisado al alza sus previsiones del PIB chino con la constatación oficial de que entre abril y junio el ritmo de la segunda economía global aumentó un 5,2% en términos interanuales. Dos décimas por encima del objetivo de Pekín, pero una por debajo del vigor mostrado entre enero y marzo y, en cualquier caso, ligeramente mejor que las expectativas de los expertos.

Consumo dopado con ayudas oficiales

La amplia gama de subsidios para adquirir desde electrodomésticos, hasta vehículos eléctricos o móviles, catapultaron las adquisiciones al por menor hasta el 6,4%. “Ha sido eficaz para crear acicates al consumo”, por lo que Pekín, “probablemente, lo prorrogará” durante todo 2025, dice Standard Chartered. Pero el consumo “necesita algo más que una solución rápida de ayudas”, aducen en Nomura, desde donde no conceden muchas opciones de ampliación a esta iniciativa; sobre todo, por el primer vestigio del gobierno de aplicar medidas de austeridad. “China precisa reformas estructurales como la de su Seguridad Social, para impulsar el consumo de una manera sostenida”.

Aun así, la radiografía del primer semestre sigue evitando cualquier mal presagio. La producción industrial remontó un 6,8%, mostrando un vigor más intenso de lo previsto, y las exportaciones se incrementaron un 5,8% en junio y un 1,1% respecto al mismo mes del año anterior. La salida de mercancías de la Gran Factoría Mundial a sus vecinos asiáticos ha compensado los daños que la escalada arancelaria americana ha generado al comercio global y, muy en particular, al sector exterior chino y sus inciertos y altos gravámenes de entrada en territorio estadounidense a sus flujos de mercancías. Del mismo modo que la capacidad de refino de petróleo alcanzó su nivel más elevado desde 2023; más por aprovechar los bajos precios del crudo que por las demandas productivas de sus fábricas manufactureras.

Foto de archivo de la ceremonia de clausura de un Congreso Nacional del Partido Comunista de China (PCCh) que en el Gran Palacio del Pueblo, en Pekín. EFE/ Wu Hong

En consecuencia, en estos dos parámetros también imperan incógnitas sin resolver. Los analistas ven en ellos el efecto de los subsidios a la reconversión industrial y a la digitalización económica, por un lado, y un impulso coyuntural por aprovechar la tregua arancelaria entre EEUU y China, por otro. De hecho, detrás de todas sus suspicacias futuras surge la inquietud sobre la capacidad de sostener el consumo de hogares y las inversiones empresariales sin un pacto comercial entre ambas superpotencias que disipe el temor a nuevas disrupciones en las cadenas de valor y en los cauces logísticos internacionales.

“Surgen indicios de que la demanda anticipada comienza a disminuir gradualmente”, avisa Chim Lee, analista en la Unidad de Inteligencia de The Economist, “porque las tarifas de los fletes para envíos desde China a EEUU empiezan a descender”, tras meses de cierto colapso en los puertos de ambas orillas del Pacífico, “cuando se avecina el final de la tregua arancelaria” del 1 de agosto. Y los mayores aranceles recíprocos con los que acaba de amenazar de nuevo Trump en sus más de 150 cartas directas a sus homólogos de todo el mundo se dirigen a países asiáticos, con los que China ha diversificado todavía más sus exportaciones.

Una economía a dos velocidades

Es la doble cara de la coyuntura china desde la Gran Pandemia. El PIB irrumpe por encima de la cota del 5% en gran medida por la gestión del grifo presupuestario en manos del ministro Lan Fo'an y sus permeables inyecciones de recursos -dispone de medio billón de dólares, que puede llegar a ampliar, en escenarios de emergencia, hasta los 850.000 millones-, pero enseguida se instala la cautela.

“Ante los desafíos arancelarios americanos y con un sector inmobiliario en crisis y unos bancos y ayuntamientos cada vez más endeudados, a China solo le ha quedado la opción de impulsar el consumo para estabilizar su dinamismo económico”, advierten en Nomura. En respaldo de esta teoría surgen datos elocuentes. La inversión en activos fijos durante el primer semestre apenas aumentó un 2,8 % interanual, por debajo de las expectativas, lo que refleja la incertidumbre en torno a la guerra comercial, mientras el mercado inmobiliario sigue estancado, con precios de viviendas otro mes más en retroceso (junio) y nuevas reivindicaciones en favor de apoyo político a promotores, constructoras y ciudadanos para estimular el sector.

La postura analítica habla de que la tendencia de las ventas y de los precios de viviendas por la atonía del mercado y por la deflación imperante, que retrasa decisiones en las compraventas, a la espera de retrocesos en el valor final de los inmuebles, continúan frenando la demanda.

Precisamente el fantasma deflacionista afecta, pues, al consumo y al negocio empresarial. Desde Natixis, Alicia García-Herrero, en un reciente seminario-web, llama la atención sobre las políticas de descuento que “aplican masivamente compañías de todos los sectores” para captar el interés consumista, más bien escaso. “Es una percepción general que demuestra que la economía real no confluye exactamente con los datos oficiales y que el sector privado no obtiene los ingresos necesarios para continuar con sus negocios, sino solo para salir al paso”.

Las empresas entran en modo ‘wait and see’

Claro que, al otro lado del Pacífico, en EEUU, el escenario difiere, pero no resulta menos sombrío. Nike, Walmart o Shein se encuentran ya entre la cada vez más numerosa lista de formas que se declaran seriamente perjudicadas por el proteccionismo de la Administración Trump por el alza inflacionista que se avecina y que, hasta ahora, no se ha trasladado al IPC de forma directa por los acopios masivos de stock que ha afrontado el sector privado estadounidense para evitar las escaladas de costes asociados a los aranceles recíprocos.

Mientras otras, como Nvidia, la primera en superar los cuatro billones de dólares de capitalización en el mundo, ejercen su influencia en la Casa Blanca, de la que espera obtener de nuevo su licencia para vender su chip de inteligencia artificial H20 a China, que se creó, según informa Bloomberg, para cumplir con las restricciones comerciales previas, durante la Administración Biden, aunque desde abril Trump prohibió su comercialización a Pekín sin permiso federal.

Los BRICS arremeten contra el ‘America, first’ y alzan la voz ‘multilateralista’ por el abuso arancelario de Trump

El enrarecido ambiente de los negocios en China recuerda a Yi Fuxian, profesor de la Universidad de Wisconsin-Madison, a las décadas perdidas de la economía japonesa, asolada por un cóctel de crecimiento casi plano con deflación persistente y a la que no le sirvieron decenios de planes fiscales expansivos para evitar que se le colgara el cartel de enfermo económico mundial. Como a Japón, al gigante asiático también le asola otro espectro más oculto, pero de incierto resultado -el envejecimiento poblacional que ha emergido con fuerza- así como un prolongado y tortuoso aterrizaje, con episodios de brusquedad, de su sector inmobiliario, augura Yi Fuxian.

https://www.eldiario.es/economia/pib-chino-coge-vuelo-sector-exterior-gana-peso-alarmas-activas-escalada-arancelaria_1_12475424.html

1¿Qué es la resiliencia?

2¿Cómo se defiende China del escenario exterior actual?

3¿Cómo se potencia el consumo?

4¿Cuáles los aspectos negativos de la economía China que se detallan en el artículo?

ACTIVIDAD 4

¿Por qué no se puede utilizar WhatsApp, Facebook e Instagram en China?

¿Qué impide a los usuarios chinos acceder a WhatsApp, Facebook e Instagram de manera legal?

WhatsApp, Facebook e Instagram están bloqueados en China debido a la política de censura del Gobierno chino. Foto: FayerWayer

Si bien WhatsApp, Facebook e Instagram son aplicaciones muy populares en diversas regiones del mundo con millones de usuarios, lo mismo no ocurre en China, en donde estas plataformas están prohibidas, por lo que no pueden ser descargadas ni instaladas de manera legal. ¿A qué se debe esta censura de las aplicaciones de Meta?

Tanto WhatsApp como Facebook estuvieron disponibles en China por un tiempo, sin embargo, el país asiático decidió bloquear las mencionadas aplicaciones para siempre tras aumentar las restricciones que se pueden compartir en internet.

¿Por qué WhatsApp, Facebook e Instagram están bloqueados en China?

WhatsApp, Facebook e Instagram están bloqueados en China debido a la política de censura del Gobierno chino en Internet. El Gobierno de China tiene un estricto control sobre los contenidos en línea y utiliza lo que se conoce como el Gran Cortafuegos para filtrar y bloquear el acceso a sitios web y aplicaciones que no están en línea con sus regulaciones y restricciones.

La regulación de Internet en China es muy rigurosa y está diseñada para limitar el acceso de los ciudadanos chinos a información que el Gobierno considera sensible o peligrosa. Las redes sociales y las aplicaciones de mensajería, como WhatsApp, Facebook e Instagram, son particularmente monitoreadas debido a su potencial para difundir información y opiniones que el aparato estatal chino podría considerar subversivas.

Aunque algunos ciudadanos chinos utilizan redes privadas virtuales (VPN) para eludir la censura y acceder a estos servicios, el Gobierno chino también ha intensificado sus esfuerzos para bloquear y restringir el acceso a las VPNs. Como resultado, estas aplicaciones y servicios siguen siendo inaccesibles para la mayoría de los ciudadanos chinos.

Sin embargo, los usuarios de China, en lugar de las plataformas de Meta, utilizan la aplicación asiática WeChat que, además de poder enviar mensajes, ofrece la posibilidad de realizar llamadas e incluso múltiples funciones sociales.

Fuente: https://larepublica.pe/tecnologia/redes-sociales/2023/02/19/por-que-no-se-puede-utilizar-whatsapp-facebook-e-instagram-en-china-1896010#google_vignette

1¿Por qué no se puede utilizar WhatsApp, Facebook e Instagram en China?

2¿Qué es el GRAN CORTAFUEGOS?

3¿Qué otros elementos están bloqueados?

4¿Cuál es el requisito para no estar bloqueados?

5¿Opinas que en España hay elementos bloqueados?

6¿Quién decide qué elementos están bloqueados?

7¿Qué plataforma se utiliza en China?

ACTIVIDAD 6

China dibuja la V a base de industria, inversión estatal y exportaciones, pero el consumo no despega

El gigante asiático es la única economía que ya crece, pero las ventas no suben por la incertidumbre de la pandemia

Pablo M. Díez22/08/2020

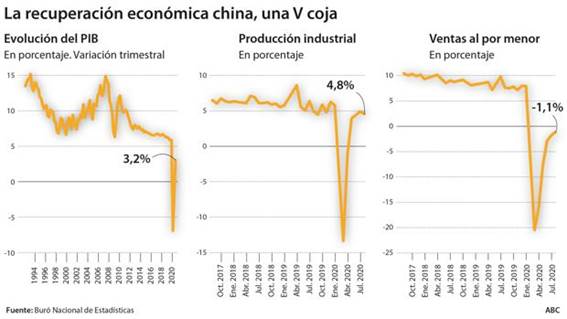

La ansiada V, que simboliza la recuperación económica tras el hundimiento que ha traído el coronavirus, ya se está dibujando en China. Pero algo coja. Tras su drástico trazo descendente por el impacto de la pandemia, que provocó durante el primer trimestre una caída histórica del Producto Interior Bruto del 6,8%, el ascendente no acaba de despuntar. En el segundo trimestre, una vez controlada la epidemia pese a sus rebrotes, el PIB creció un 3,2% mientras el resto de grandes economías mundiales sufrían su mayor desplome en tiempos de paz. Aunque dicha cifra se contempla con envidia en estos tiempos convulsos, un análisis de los datos chinos demuestra que su crecimiento es más frágil de lo que parece.

La recuperación china se está basando en la producción industrial, que subió un 4,8% interanual en junio y julio, la inversión estatal y las exportaciones, que se elevaron un 7,2% durante el último mes impulsadas por las ventas de material de protección sanitaria contra la pandemia. Pero el consumo privado sigue sin despegar porque las ventas al por menor, indicador clave de la confianza de la sociedad, se redujeron en julio un 1,1% con respecto al mismo mes del año pasado.

Aunque es una contracción menor que el -1,8% de junio y el -2,8% de mayo, y por supuesto que el -15,8% del pico de la epidemia en el primer trimestre, sigue sin registrar valores positivos por la tremenda incertidumbre sobre el futuro. En China, a la pandemia se han sumado las peores inundaciones de las últimas décadas por las lluvias torrenciales de este verano en el centro y sur del país y las tensiones políticas con Estados Unidos, que ya pueden definirse como una «Nueva Guerra Fría».

Los datos de consumo, pesimistas

«Como el Gobierno chino implementó confinamientos muy estrictos que permitieron retomar la producción industrial en el segundo trimestre, las cifras son positivas. Pero eso no significa que el crecimiento económico sea del 3% porque los datos de consumo son muy pesimistas. Hay que mirar esa cifra para comprobar la verdadera recuperación. Incluso si es positiva, será solo del 1%», analiza para ABC el profesor Xu Bin, de la Escuela Internacional de Negocios Chino-Europea de Shanghái (CEIBS).

Para el segundo semestre del año no se muestra optimista porque la pandemia sigue azotando al mundo y «si China cierra el ejercicio con un crecimiento de entre el 1 y el 2%, ya será un éxito».

Los chinos, ahorradores por naturaleza, se están apretando aún más el cinturón por los despidos y recortes salariales que ha causado el coronavirus. Las ventas totales al por menor, que en este país incluyen tanto al consumo privado como al público, disminuyeron un 11,4% en la primera mitad del año hasta los 17,2 billones de yuanes (2,1 billones de euros).

A tenor del Buró Nacional de Estadísticas, el consumo per cápita cayó un 5,9% hasta los 9.718 yuanes (1.186 euros) en esos primeros seis meses. «Los chinos de a pie no pueden consumir más porque están entrampados con hipotecas y el panorama sobre su trabajo e ingresos es incierto», valora el economista jefe de Northeast Securities, Fu Peng, en un análisis citado por el periódico «South China Morning Post».

Debido en gran medida al «boom» inmobiliario vivido en China en las últimas décadas, se calcula que el endeudamiento de los hogares chinos llega al 59,7% del PIB, que el año pasado ascendió a 99,08 billones de yuanes (13 billones de euros). Además, el coronavirus empeorará la peligrosa situación de los préstamos impagados, que amenazan al sistema porque ascienden a 3,4 billones de yuanes (414.000 millones de euros), según reconocía este mes la Comisión Reguladora de Banca y Seguros.

Exportaciones

Salvo de material sanitario y de protección contra el coronavirus, las exportaciones también son otro pilar de la economía china que se está viendo muy afectado. En la región sureña de Cantón (Guangdong), corazón de la «fábrica global», están cerrando más factorías que tras la crisis de 2008. Para los «conspiparanoicos» que piensan que el régimen de Pekín ha provocado la pandemia con el fin de dañar a las potencias occidentales, hay que recordar que, según las cifras del Ministerio de Comercio, el sector de la exportación da trabajo a 180 millones de chinos, un tercio de los 530 millones de empleos no agrarios que hay en el país. Aunque el paro se sitúa oficialmente en una tasa del 5,7%, es bastante mayor porque no cuenta a los millones de campesinos que han tenido que volver a sus pueblos tras cerrar la fábricas donde trabajaban o perder sus empleos en las ciudades. En total, en China hay 300 millones de «emigrantes rurales», que son la capa más desfavorecida en este país de enormes desigualdades sociales.

Para el sector exterior de China, que supone un 12% de su PIB y acapara un 13% de las exportaciones globales, el impacto del coronavirus será enorme porque, según la OMC, el valor del comercio internacional se reducirá este año entre un 12 y un 32%. Baste este dato como ejemplo: de los 85 millones de microondas que se fabricaron el año pasado en este país, se exportaron 60 millones. Para no depender tanto de las ventas al extranjero en un ambiente cada vez más hóstil a China, el presidente Xi Jinping lanzó hace dos meses la política de «doble circulación», que persigue fomentar el mercado interno. Pero será difícil hasta que se supere la pandemia.

Otro pilar de crecimiento tradicional sigue siendo la inversión pública y las empresas estatales, que sirven para elevar el PIB aunque su productividad y rentabilidad sea más que dudosa en algunos casos. Hasta 2035, Pekín construirá 200.000 kilómetros de vías de tren. De ellos, 70.000 serán de alta velocidad, el doble de los actuales. «Aunque son inevitables, se están reduciendo los estímulos de inversiones estatales porque disparan la deuda y no son eficaces, ya que la demanda no tira», observa el profesor Xu, quien señala «nuevas áreas de inversión pública como los trenes de alta velocidad, el 5G, los coches eléctricos y la tecnología». A su juicio, la V de la recuperación china está siendo más bien una L porque «tarda en subir».

Puesto callejero en Pekín - PABLO M. DÍEZ

Unos 600 millones de chinos viven con 120 euros al mes

Puestos ambulantes de comida y ropa, tiendas de bolsos y libretas improvisadas en coches. Refrescos y cigarrillos vendidos en las ventanas que dan a la calle en los pisos bajos de la ciudad. La capacidad emprendedora de los chinos es inabarcable, y más en estos tiempos difíciles que ha traido el coronavirus. Desde que la epidemia obligó a cerrar tiendas y fábricas, a muchos no les ha quedado más remedio que buscarse la vida como vendedores callejeros.

De los 1.400 millones de chinos, 600 millones subsisten cada mes con solo mil yuanes (120 euros). La cifra es sorprendente para un país que ha vivido un auténtico «milagro económico» desde su apertura al capitalismo hace cuatro décadas y que, en términos brutos, es la segunda potencia del mundo tras Estados Unidos. Pero la dio el primer ministro chino, Li Keqiang, durante la clausura en mayo de la Asamblea Nacional Popular, reunión anual del Parlamento orgánico del régimen. Eclipsado por el coronavirus y la Ley de Seguridad Nacional impuesta a Hong Kong, el dato pasó desapercibido en la Prensa internacional, pero da buena cuenta de que el gigante asiático tiene los pies de barro.

Según confirmó después el periódico «South China Morning Post» citando un estudio del Buró Nacional de Estadísticas, el 40% de la población con los ingresos más bajos solo tiene unos ingresos per cápita disponibles de 11.485 yuanes (1.406 euros), lo que sale a 957 yuanes (117 euros) cada mes. A tenor de dicho Buró, en China hay también más de 400 millones de personas que conforman la clase media. Pero el umbral mínimo para pertenecer a ella se sitúa entre 2.000 y 5.000 yuanes (entre 245 y 610 euros), muy por debajo de lo que se considera clase media en los países avanzados.

Ataque a la clase media

Inmisericorde, el coronavirus también se ha cebado con las clases medias urbanas, que son las que más que están viendo dañado su modo de vida. Con un puesto intermedio desde hace más de dos décadas en una cadena hotelera internacional, Jackie Meng ha sufrido una drástica reducción de sueldo por la falta absoluta de turistas. Para no despedir a ningún empleado, su compañía solo le paga al mes 2.700 yuanes (330 euros), lo que resulta totalmente insuficiente para los gastos que tiene su familia de tres personas, como la hipoteca y la educación de su hijo. Los datos oficiales muestran que los ingresos per cápita disponibles en China ascienden a 15.666 yuanes (1.911 euros) anuales, lo que sale cada mes a 1.305 yuanes (159 euros).

Por su parte, el 20% por ciento de los chinos con mayores ingresos gana cada mes un sueldo medio de 6.367 yuanes (780 euros). A pesar de su clase media y su legión de millonarios, China es uno de los países con mayores desigualdades sociales.

El coeficiente Gini, un indicador internacional donde el 0 marca la máxima igualdad y el 1 las mayores diferencias económicas, creció entre 2015 y 2018 hasta situarse en 0,468, pero el año pasado bajó a 0,465. Como ya sugieren los puestos ambulantes que proliferan por toda China, volverá a subir inevitablemente a lo largo de este año por culpa del coronavirus.

1 Describe el proceso de recuperación china,

2¿Cuáles son sus principales causas de recuperación?

3¿Cuáles son sus principales inconvenientes?

ACTIVIDAD 8

China empieza a generar una onda de inflación que llegará de forma inminente a Europa y EEUU 7/06/2021

- DWS: "Los precios de producción en China podrían subir hasta el 8% en mayo"

- China está empezando a exportar inflación al resto de mundo

Billetes de yuan. Foto de Alamy

La inflación es uno de los debates más candentes del año. Los precios medidos por el IPC en términos interanuales han alcanzado el 2% en la zona euro, mientras que en EEUU ha rebasado el 4%. Aunque estas tasas de variación ya son niveles a tener en cuenta si se comparan con los últimos años, se prevé que el IPC siga aumentando durante gran parte de 2021 por varias causas. Una de ellas es que China, la fábrica del mundo, está empezando a sentir también las presiones inflacionarias en su propia economía, con unos costes de producción más elevados que van a empezar a trasladarse al resto del mundo a través de todos los bienes made in China.

Tras años de exportar deflación (costes de producción y salarios contenidos), China está empezando a sufrir un incremento notable de los costes de producción. Desde JP Morgan explican en una nota para clientes que esta semana "esperan que China publique el mayor incremento de los precios de producción desde 2008". Unos mayores costes en la fábrica del mundo van a presionar al alza la inflación en los grandes clientes de China: Europa y EEUU.

"La inflación está aumentando en todo el mundo. Sin embargo, las causas y las implicaciones varían de un sitio a otro. En China, el fuerte repunte de los precios a la producción (IPP) copa los titulares: en abril, los precios aumentaron un 6,8% en términos interanuales, frente a la caída del 3% que registraron un año antes. Y algunos indicadores adelantados, como los componentes de precios de los índices de gestores de compras (PMI) más recientes, sugieren que las subidas aún no han tocado techo. En este contexto, la inflación de los precios a la producción de mayo, que se publicará el 9 de junio, podría superar el 8%", aseguran los economistas de la firma financiera DWS.

Un problema para el mundo

Desde la agencia financiera Bloomberg aseguran que este auge de los precios en China "se podría convertir en un problema para el mundo". Más allá del auge de precios en el gigante asiático hay que tener en cuenta la fortaleza del yuan, que se ha apreciado contra el euro, pero sobre todo contra el dólar. Un yuan más fuerte y unos precios al alza en China van a suponer un chute extra de inflación para el resto del mundo.

"Si todo lo demás se mantiene constante, una moneda china más fuerte significa un dólar estadounidense más débil, con todo lo que eso implica. Más importante aún, por ahora, esto podría presagiar un período en el que China exporta inflación al resto del mundo, al igual que podría decirse que exportó deflación en las décadas de 1990 y 2000", aseguran desde Bloomberg.

El IPP de China se disparó en abril y se espera un dato mayor en mayo. Bloomberg

El riesgo de sufrir una inflación global de costes será el tema clave para los próximos meses. En principio, este fenómeno debería ser transitorio, puesto que los cuellos de botella y la escasez de ciertos inputs debería ir desapareciendo a medida que la oferta se adapta a la demanda, pero sobre todo a medida que la demanda vuelva a la normalidad (la reapertura y el covid ha disparado el consumo de muchos bienes tecnológicos que está generando una escasez sin precedentes de chips semiconductores, por ejemplo). No obstante, desde Bloomberg aseguran que los riesgos se centran en la posibilidad de que los cuellos de botella sean más que transitorios.

Por ahora, los factores que más están influyendo en los precios y los costes de producción son el alza de las materias primas y los precios de los insumos que, en parte, reflejan la fuerte demanda y la reposición de inventarios ligadas a la recuperación económica de EEUU y otros países, explican los economistas de DWS. " Los cuellos de botella que está experimentando la oferta también están empujando al alza el IPP. Por ejemplo, en el caso del cobre, este metal básico se produce principalmente en Sudamérica y África, dos regiones que aún sufren los estragos de la pandemia del covid-19 y donde la vacunación no ha avanzado mucho".

Sin embargo, otros factores pueden ser más duraderos en el tiempo, como todo lo relacionado con la transición energética. "Otras razones pueden atribuirse específicamente a China. Por ejemplo, las autoridades del país han restringido la capacidad y la producción de algunos productos intermedios para reducir las emisiones contaminantes. A su vez, el aumento de las exportaciones de acero ha provocado subidas de precios en el mercado interno, al igual que las actividades especulativas en el mercado del carbón", comentas desde DWS.

Por otro lado, si las petroleras privadas siguen sin mover ficha para iniciar un nuevo ciclo de inversión, la producción de petróleo podría quedarse estancada, lo que desembocaría en unos precios del crudo más elevados por algún tiempo, como está sucediendo en la actualidad. El barril de Brent cotiza ahora cómodamente por encima de los 70 dólares y podría seguir subiendo.

Otro factor que puede prolongarse en la crisis de los chips semiconductores. La adaptación de esta industria a un auge de la demanda es muy lenta por la gran necesidad de capital (tanto físico como económico) que necesita para ampliar su producción. Las redes 5G y una economía post-covid mucho más digital pueden generar una demanda estructural de chips más elevada.

China es uno de los grandes consumidores mundiales de chips. Aunque el gigante asiático ensambla y produce gran cantidad de dispositivos electrónicos avanzados y no avanzados, no es capaz de producir chips suficientes para toda esa producción, por lo que tiene que importarlos de Taiwán y Corea del Sur. La escasez de semiconductores conducirá a un auge de sus precios, que a su vez encarecerá aún más los costes de producción en China, exportando más inflación al resto del mundo.

Resume el artículo

ACTIVIDAD 10

-El sistema económico chino. Con la siguiente información responde a las preguntas:

https://es.portal.santandertrade.com/analizar-mercados/china/politica-y-economia

https://es.weforum.org/agenda/2017/12/el-solitario-modelo-de-desarrollo-de-china

https://www.youtube.com/watch?v=IUBkV_tfvmE

a)¿Porque fracasaron los planes ecónomicos de Mao?

b)¿Que ocurrió a partir de 1979 en China?

c)¿Cuales fueron las principales reformas económicas en China?¿Que consecuencias tuvieron?

d)¿Como se denomina al sistema económico chino?

e)¿Cual es la situación actual?

ACTIVIDAD 12

CRISIS CHINA

La bolsa china registró una notable caída (que llegó a superar el 30 %) a partir de mediados de junio, tras el fuerte avance experimentado desde agosto de 2014 —asociado, en parte, al proceso de liberalización financiera—; esto llevó a las autoridades chinas a adoptar diversas medidas para frenar la corrección. Las autoridades intervinieron decididamente para estabilizar la bolsa y se centraron en preservar la estabilidad del sistema bancario frente a un posible contagio.

La sorpresiva devaluación del yuan frente al dólar acometida esta semana por las autoridades chinas provocó fuertes caídas en las bolsas mundiales. Sin embargo, es solo un bache más en el difícil y arriesgado camino emprendido por Pekín para pasar de un modelo económico basado en las exportaciones a otro centrado en el consumo interno.

La economía china era una de las más prosperas del mundo hasta el siglo XVIII, pero comenzó a declinar en el XIX y empeoró bajo el régimen de Mao (de 1949 a 1976). En 1978, el Partido Comunista decidió abrir la economía de forma controlada al mercado e impulsar las ventas al exterior, lo que le permitió lograr un crecimiento medio anual sin precedentes del 9,5% hasta el 2010.

MODELO AGOTADO Este modelo, comenzó a dar muestras de agotamiento con el estallido de la crisis y la consiguiente caída de la demanda de sus principales países compradores. El crecimiento cayó del 10,4% del 2010 al 7,4% del 2014 (su nivel más bajo en 24 años), lo que llevó al nuevo presidente, Xi Jinping, a anunciar en el 2013 un programa de reformas hasta el 2020 que busca, entre otros objetivos, fomentar el mercado interior para no depender tanto del exterior.

Este cambio de paradigma, sin embargo, está enfrentándose a muchos problemas, particularmente este año. Pekín ha anunciado una previsión de crecimiento (que en su caso funciona más como un objetivo) del 7%. Sin embargo, el Fondo Monetario Internacional augura una expansión del 6,8% en el 2015 y del 6,3% el próximo año.

La devaluación, de hecho, no es la única medida económica excepcional adoptada por Pekín en los últimos meses. Así, ha lanzado un plan de inversión en infraestructuras de 150.000 millones de euros y ha recortado los tipos oficiales en varias ocasiones. Además, ha tenido que hacer frente al pinchazo de su burbuja bursátil (se desplomó hace unas semanas tras haber subido un 150% en el último año y medio), que dejó atrapados a 90 millones de pequeños inversores, con medidas como la creación de un fondo público para sostener las

acciones.

SA22 ¿Ha actuado correctamente China?

ACTIVIDAD 16_S

ACTIVIDAD 18_S

ACTIVIDAD 24_S

ACTIVIDAD 26_S

ACTIVIDAD 28_S

ACTIVIDAD 30

ACTIVIAD 33

1 ¿Cuál es la causa de que China sea considerada una potencia económica a nivel mundial?

2. ¿Su elevado nivel de exportaciones tiene que ver con la devaluación competitiva de su moneda el yuang?

3. ¿Qué ocurriría si China inundara el mercado internacional de dólares?

ACTIVIDAD 36

ACTIVIDAD 40

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}