1 Características |

Para ser empresario es necesario:

- Ser mayor de edad.

- Tener plena disponibilidad de sus bienes, (art. 4 del Código de Comercio).

No obstante, los menores de dieciocho años y los incapacitados podrán continuar, por medio de sus tutores, el comercio que hubieran ejercido sus padres. En caso de incapacidad legal para comerciar por parte del tutor, o si éste tuviese alguna incompatibilidad, deberán nombrar uno o más tutores que reúnan las condiciones legales, quienes le suplirán en el ejercicio del comercio.

Esta figura implica el control total de la empresa por parte del propietario, que dirige personalmente su gestión y responde de las deudas contraídas frente a terceros con todos sus bienes, no existiendo diferencia entre su patrimonio mercantil y su patrimonio civil.

Es por ello, que hemos de dejar claro, que en caso de ejercicio del comercio por una persona casada hay que tener en cuenta que quedarán afectados al mismo los bienes del comerciante y los adquiridos como consecuencia de la actividad comercial desarrollada y, de no existir oposición por parte del otro, los bienes comunes de ambos, que podrán enajenarse e hipotecarse.

Los bienes propios del cónyuge no comerciante sólo podrán obligarse con el consentimiento expreso del mismo. La oposición al ejercicio del comercio por parte del cónyuge no comerciante deberá hacerse constar en escritura pública inscrita en el Registro Mercantil, donde así mismo, deberán registrarse las capitulaciones matrimoniales en caso de existir.

La elección de esta forma jurídica se justificará por motivos fiscales y de simplicidad en la constitución y obligaciones formales, si bien hay que constatar que todo el patrimonio del empresario queda sujeto a los resultados de su negocio.

2 Constitución |

No existe por tanto ningún trámite previo que condicione la adquisición del carácter de empresario individual, si bien la persona que desee constituirse como tal deberá reunir los siguientes requisitos jurídicos:

- Capacidad legal para el ejercicio del comercio, (ser mayor de 18 años, con las salvedades anteriormente comentadas)

- Habitualidad en el ejercicio del comercio

- Ejercicio en nombre propio.

Los empresarios individuales no están obligados a inscribirse en el Registro Mercantil, aunque pueden hacerlo si lo desean.

3 Tributación |

Los empresarios individuales tributan a través del Impuesto sobre la Renta de las Personas Físicas.

Tributa por IRPF como rendimiento de actividades económicas (o profesionales)

Se deben presentar las declaraciones trimestrales de IVA e IRPF (en su caso).

Si el volumen de beneficio es alto, los tipos impositivos pueden ser muy elevados y conviene valorar la posibilidad de transformarse en sociedad mercantil donde los tipos impositivos del IS (Impuesto de Sociedades) rondan el 25-30%.

Se deberán abonar mensualmente las cuotas a la Seguridad Social, siendo efectivo el pago por meses naturales con independencia del día de inicio de la actividad.

El Régimen Especial de Trabajadores Autónomos es compatible con trabajo por cuenta ajena: Régimen General a tiempo completo o parcial.

4 Responsabilidad |

El empresario individual realiza la actividad empresarial en nombre propio, asumiendo los derechos y obligaciones derivados de la actividad.

Su responsabilidad frente a terceros es universal y responde con todo su patrimonio presente y futuro de las deudas contraídas en la actividad de la empresa (art. 1911 C. Civil)

Si el empresario o empresaria están casados puede dar lugar a que la responsabilidad derivada de sus actividades alcance al otro cónyuge. Por ello hay que tener en cuenta el régimen económico matrimonial (REM) y la naturaleza de los bienes en cuestión.

· Los bienes privativos del empresario quedan obligados a los resultados de la actividad empresarial.

· Los bienes destinados al ejercicio de la actividad y los adquiridos como consecuencia de dicho ejercicio, responden en todo caso del resultado de la actividad empresarial.

· En el régimen de bienes gananciales, cuando se trata de bienes comunes del matrimonio, para que éstos queden obligados será necesario el consentimiento de ambos cónyuges. El consentimiento se presume cuando se ejerce la actividad empresarial con conocimiento y sin oposición expresa del cónyuge y también cuando al contraer matrimonio uno de los cónyuges ejerciese la actividad y continuase con ella sin oposición del otro.

· Los bienes propios del cónyuge del empresario no quedarían afectos al ejercicio de la actividad empresarial, salvo que exista un consentimiento expreso de dicho cónyuge.

En todo caso, el cónyuge puede revocar libremente el consentimiento tanto expreso como presunto.

En este sentido, si bien el empresario individual no está obligado a inscribirse en el Registro Mercantil, puede ser conveniente inscribirse en él para registrar los datos relativos al cónyuge, el régimen económico del matrimonio, capitulaciones, así como el consentimiento, la revocación u oposición del cónyuge a la afección a la actividad empresarial de los bienes comunes o los privativos.

Capital

No existe capital social mínimo.

5 Especialidades: EL TRABAJADOR AUTÓNOMO ECONÓMICAMENTE DEPENDIENTE |

Tras la aprobación de la Ley del Estatuto del Trabajo Autónomo, Ley 20/2007 se ha dotado a este colectivo de un nuevo régimen jurídico propio y diferenciado y que se sitúa en la frontera entre el trabajo autónomo y el dependiente.

La ley realiza una descripción exhaustiva de esta figura recalcando, en todo caso, que se trata de un trabajador autónomo y que por tanto no se aplica la legislación laboral, sin perjuicio de que se declare la competencia del Orden Jurisdiccional Social para las cuestiones litigiosas derivadas de su contrato de trabajo.

Descripción

Son los trabajadores que realizan una actividad económica o profesional a título lucrativo de forma habitual, personal, directa y predominante para otra persona física o jurídica, denominada cliente, del que dependen económicamente por percibir de él, al menos, el 75% de sus ingresos por rendimientos de trabajo y actividades económicas o profesionales.

Características

El trabajador autónomo económicamente dependiente percibe de su cliente ingresos de naturaleza dineraria o en especie que tendrán la consideración de “rendimientos íntegros” en especie se valorarán de conformidad con lo dispuesto en la normativa reguladora del IRPF.

Además deberá reunir simultáneamente las siguientes condiciones:

· No tener a su cargo trabajadores por cuenta ajena ni contratar o subcontratar parte o toda la actividad con terceros.

· No ejecutar su actividad de manera diferenciada con los trabajadores que presten servicios bajo cualquier modalidad de contratación laboral por cuenta del cliente.

· Disponer de infraestructura productiva y material propios.

· Desarrollar su actividad bajo criterios organizativos propios, sin perjuicio de las indicaciones técnicas generales que pueda recibir de su cliente.

· Percibir una contraprestación económica en función del resultado de su actividad, de acuerdo con lo pactado con el cliente.

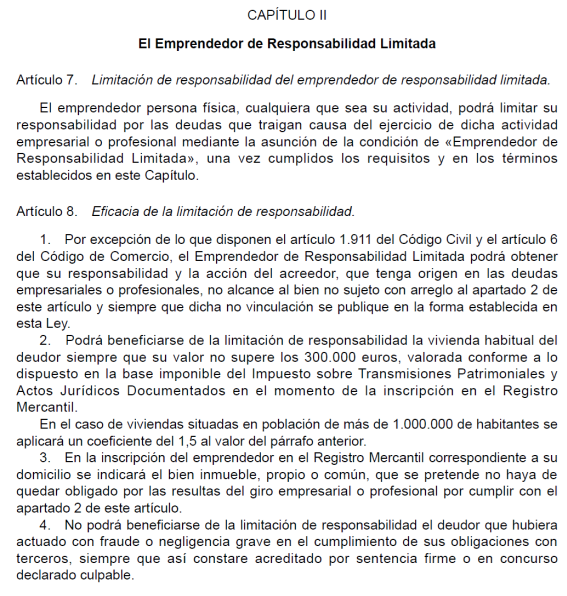

6 EMPRENDEDOR DE RESPONSABILIDAD LIMITADA |

Un emprendedor de responsabilidad limitada (ERL) es una persona física que lleva a cabo una actividad económica o profesional por cuenta propia, personal y directa y cuya responsabilidad patrimonial es ilimitada ante terceros, si bien ese carácter ilimitado se ha moderado protegiendo algunos bienes esenciales como la vivienda. Esta figura se incorporó en el ordenamiento jurídico español en el año 2013 con la Ley de apoyo a los emprendedores y su internacionalizació. Esta normativa tenía como objetivo proteger uno de los bienes esenciales del emprendedor ante las deudas: la vivienda habitual. En octubre de 2022, la ley de creación y crecimiento de empresas amplió esta protección extendiéndola también a los bienes de su negocio.

Requisitos para ser emprendedor de responsabilidad limitada

Para convertirse en emprendedor de responsabilidad limitada es necesario seguir algunos trámites administrativos y cumplir con ciertos requisitos legales:

- Darse de alta como emprendedor de responsabilidad limitada. Este trámite puede realizarse mediante acta notarial, de forma telemática en el Registro Mercantil o en la web de este mismo organismo a través de una instancia y firma electrónica. En la documentación que expida se hará constar las siglas ERL junto a su nombre y apellidos.

- Especificación de los bienes a excluir de responsabilidad. En el caso de la vivienda habitual, tiene que estar inscrita en el Registro de la Propiedad, no debe estar relacionada con la actividad empresarial y su valor no puede superar los 300.000 euros (450.000 euros en el caso de poblaciones de más de un millón de habitantes). En cuanto a los bienes del negocio, en ellos se incluye todo tipo maquinaria o equipamiento que sea necesario para el ejercicio de la actividad. Estos bienes deben estar detallados en el Registro de Bienes Muebles y su valor no debe exceder la facturación de los dos últimos ejercicios. La protección de este patrimonio no aplica para las deudas contraídas con anterioridad a la inscripción como emprendedor de responsabilidad limitada, ni tampoco para aquellas en las que una sentencia acredite que se ha cometido fraude o negligencia.

- Presentar las cuentas anuales cada año en el Registro Mercantil.

Ventajas de ser emprendedor de responsabilidad limitada

- Deudas limitadas. En caso de deudas empresariales o profesionales, la vivienda habitual del emprendedor y los bienes de su negocio comentados con anterioridad quedan protegidos.

- Trámites sencillos para adquirir la personalidad jurídica de ERL. Al contrario que en el caso de las sociedades de responsabilidad limitada, en los que la burocracia es más complicada. Además, el coste de su constitución es menor y tiene menos obligaciones mercantiles y fiscales.

- Eficiencia. Aporta al emprendedor el control de toda la actividad empresarial, a diferencia de otros tipos de sociedades, en las que las operativas son más complejas, por lo que resulta más eficiente para el funcionamiento de pequeñas empresas.

Desventajas del ERL

- No se protegen todos los bienes. Se puede proteger la vivienda (aunque existen supuestos en los que no es posible) y los bienes del negocio, en caso de deuda, pero no el resto del patrimonio del emprendedor, con el que deberá responder ante posibles contingencias.

- Solo se protege ante deudas de acreedores. No aplican por ejemplo a deudas contraídas con Hacienda o la Seguridad Social.

- La deuda puede afectar a otras personas. Si el emprendedor está casado, es importante documentarse antes del proceso de alta como ERL, ya que el cónyuge podría verse afectado en caso de deuda.

Fuente: https://www.bbva.com/es/innovacion/que-es-un-emprendedor-de-responsabilidad-limitada/

ACTIVIDAD 2

(En un word muestra un pantallazo con cada respuesta)

ACTIVIDAD 5

ACTIVIDAD 1

|

TRABAJADOR CUENTA AJENA |

TRABAJADOR POR CUENTA PROPIA (EMPRESARIO INDIVIDUAL ) |

TRABAJADOR POR CUENTA PROPIA (SOCIO SL o SA>33% EMPRESA Y TRABAJA EN ELLA) |

TRABAJADOR POR CUENTA PROPIA (SOCIO COOPERATIVA O SLL O SAL Y TRABAJA EN ELLA) |

INICIO DE ACTIVIDAD |

|

|

|

|

RÉGIMEN DE SEGURIDAD SOCIAL |

|

|

|

|

ALTA EN LA SEGURIDAD SOCIAL TRÁMITE |

|

|

|

|

TRIBUTACIÓN |

|

|

|

|

RESPONSABILIDAD ANTE LIQUIDACIÓN EMPRESA |

|

|

|

|

COBRO INDEMNIZACIÓN EN LIQUIDACIÓN DE EMPRESA |

|

|

|

|

|

|

|

|

|

ACTIVIDAD 2

¿Autónomo o empresa? Cómo decidir la mejor fórmula para crear un negocio

Aspectos como la limitación de la responsabilidad, la necesidad de asociarse con otros profesionales o la cautela ante un nuevo proyecto influyen en la elección de una figura jurídica u otra

Una de las grandes diferencias que existen entre la figura de un autónomo y una microempresa es la responsabilidad ante las deudas.

MARTA VILLENA

27 OCT 2022 -

Cuando un profesional decide montar un negocio tiene la opción de darse de alta como autónomo o de constituir una microempresa, es decir, una sociedad mercantil, a través de la cual llevará a cabo su actividad. Pero, ¿qué opción es la más acertada? Los expertos coinciden en que para responder a esta pregunta conviene atender a criterios personales, económicos y comerciales, así como contar con asesoramiento profesional.

Una de las grandes diferencias que existen entre la figura de un autónomo y una microempresa es la responsabilidad ante las deudas. El trabajador por cuenta propia es un empresario individual, una persona física y, en su caso, la responsabilidad es ilimitada. Esto significa que responderá con su patrimonio personal. Por ejemplo, su casa, su coche o un local en propiedad. La empresa, en cambio, habitualmente se constituye como sociedad limitada (SL), por lo que se responde siempre con el capital social y los bienes de la compañía, de forma que la responsabilidad económica no alcanza el patrimonio del propietario.

Existe una excepción por la que un empresario podría responder con sus propiedades, explica Joan Riera, profesor de Innovación y Emprendimiento en la escuela de negocios Esade: cuando se ha utilizado un bien particular, como, por ejemplo, un apartamento, como aval de la SL para pedir un préstamo al banco. En caso de no ser capaz de asumir esa deuda con la entidad bancaria tendría que responder con ese bien.

Los autónomos cuentan, a su vez, con una fórmula para limitar el alcance de sus deudas que está sujeta a una condición. De acuerdo con lo previsto en la Ley 14/2013 de apoyo a los emprendedores y su internacionalización, el profesional tiene la opción de registrarse como Emprendedor de Responsabilidad Limitada (ERL). Así, su patrimonio personal queda protegido siempre que especifique en el Registro Mercantil con antelación a su alta como autónomo los bienes no sujetos a la actividad profesional.

Impuestos: ¿fijos o progresivos?

Los autónomos tributan a través del impuesto sobre la renta de las personas físicas (IRPF), que es progresivo, es decir, crece en proporción a las ganancias. Las sociedades, en cambio, responden a un gravamen fijo del tipo general del 25%. “La fiscalidad es un buen indicativo para decantarse por una u otra opción”, apunta el profesor de Esade. Y pone de ejemplo: “Si se trabaja por cuenta propia y los beneficios de la actividad [el resultado de restar los costes a los ingresos] son mayores de 40.000 euros, conviene crear una sociedad”. A partir de esa cantidad, asegura este experto, la carga fiscal aumenta en mayor medida para el autónomo.

Actualmente, los costes asociados al emprendimiento de ambas opciones ya no suponen una diferencia. Desde octubre, el capital social mínimo para crear una sociedad de responsabilidad limitada (SRL) pasa de 3.000 euros a un solo euro, según se establece en la Ley 18/2022, de creación y crecimiento de empresas, conocida como Ley crea y crece. “Una reforma interesante que facilita el salto de autónomo a microempresa”, destaca Riera.

Cuando un autónomo crea una empresa se convierte en autónomo societario. Como aclara Verónica Ferrer, profesora en la escuela de negocios EAE, crear una empresa no exime al trabajador por cuenta propia de pagar su cuota de autónomos, siempre que se trabaje para dicha empresa y/o se tenga control efectivo sobre la misma como administrador o gerente. Ese importe supone su cotización a la Seguridad Social y no hay que confundirlo con un gravamen fiscal como el impuesto sobre sociedades.

La estrategia de negocio también influye

Cuestiones como asociarse con otro profesional, tener ambición de crecimiento empresarial o mejorar la imagen de cara a los clientes y los inversores determinan también la elección entre ser autónomo o crear una empresa. Un trabajador por cuenta propia puede contratar a otras personas, siempre que obtenga primero el Código de Cuenta de Cotización (CCC), una cuenta desde donde podrá pagar las cuotas de la Seguridad Social de los empleados; o incluso puede contratar los servicios de otro freelance a través de un contrato mercantil. Esto amplía la capacidad de crecimiento del negocio, como señala Riera.

Establecerse como empresa también genera más confianza hacia inversores y clientes. “Suele proyectar una imagen más robusta, sólida y profesional”, apunta la docente de EAE. Y matiza: “No es común que un inversor deposite su dinero en la actividad de un autónomo”.

Ferrer asegura que una sociedad contribuye a una profesionalización más rápida del negocio: “Como empresa se deben registrar todos los movimientos financieros y publicar los libros de contabilidad. Esto obliga a llevar un mejor control de la actividad”. Y añade: “Además, permite desgravarse otro tipo de gastos diferentes del de la figura del autónomo como sueldos, arrendamientos o seguros de enfermedad, entre otros”.

Los autónomos también pueden deducirse gastos en la declaración de la renta, como la cuota de autónomos, las contribuciones a planes de pensiones o las primas del seguro de vida por las coberturas de fallecimiento, invalidez permanente absoluta e incapacidad total, hasta un máximo de 500 euros al año por persona (si el asegurado y el beneficiario son la misma persona). También aquellos derivados del desarrollo de su actividad profesional, aunque no será una deducción completa. Por ejemplo, si un autónomo trabaja desde su hogar, podrá descontar únicamente el 30% de los suministros de agua, luz, etc. de la parte proporcional de la vivienda destinada a este fin.

Dar el salto de autónomo a empresa

La figura del autónomo puede suponer un buen comienzo que desemboque en dar el salto a empresa si el negocio funciona, propone Riera. “Es conveniente empezar como trabajador por cuenta propia y ponerse a prueba, testear el servicio o el producto y aprender, pero sin correr grandes riesgos. Y cuando ya has validado si tiene salida en el mercado, entonces llega el momento de establecer una sociedad, de fichar un equipo, de buscar inversores...”, completa.

A la hora de darse de alta como autónomo o de constituir un SL, acudir a la entidad bancaria permitirá recibir asesoramiento profesional, a través del gestor del banco, que informará y guiará sobre cuál es la opción más adecuada según las necesidades.

https://elpais.com/economia/estar-donde-estes/2022-10-27/autonomo-o-empresa-como-decidir-la-mejor-formula-para-crear-un-negocio.html

Completa la siguiente tabla:

|

EMPRESARIO INDIVIDUAL |

SOCIEDAD DE RESPONSABILIDAD LIMITADA (propietario del 100% del Capital Social y Socio administrador) |

Responsabilidad respecto a las deudas de la empresa |

|

|

Responsabilidad respecto a un aval para un préstamo personal. |

|

|

Régimen de la Seguridad Social |

|

|

Tributación de los beneficios |

|

|

Persona física o jurídica |

|

|

Trabajador por cuenta propia o ajena |

|

|

Capital Social aportado |

|

|

Ventajas |

|

|

Inconvenientes

|

|

|

ACTIVIDAD 3

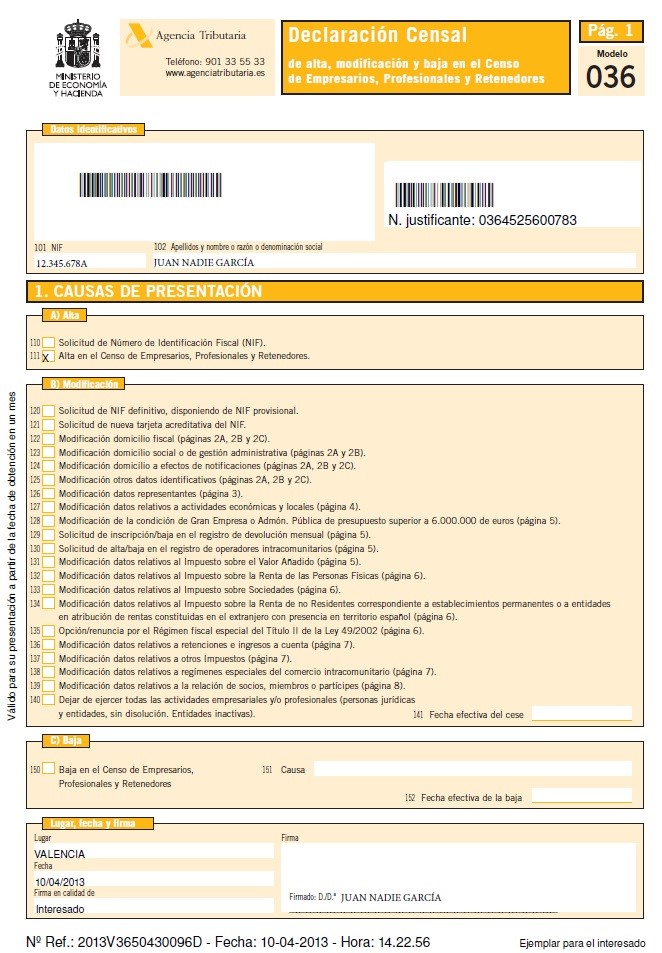

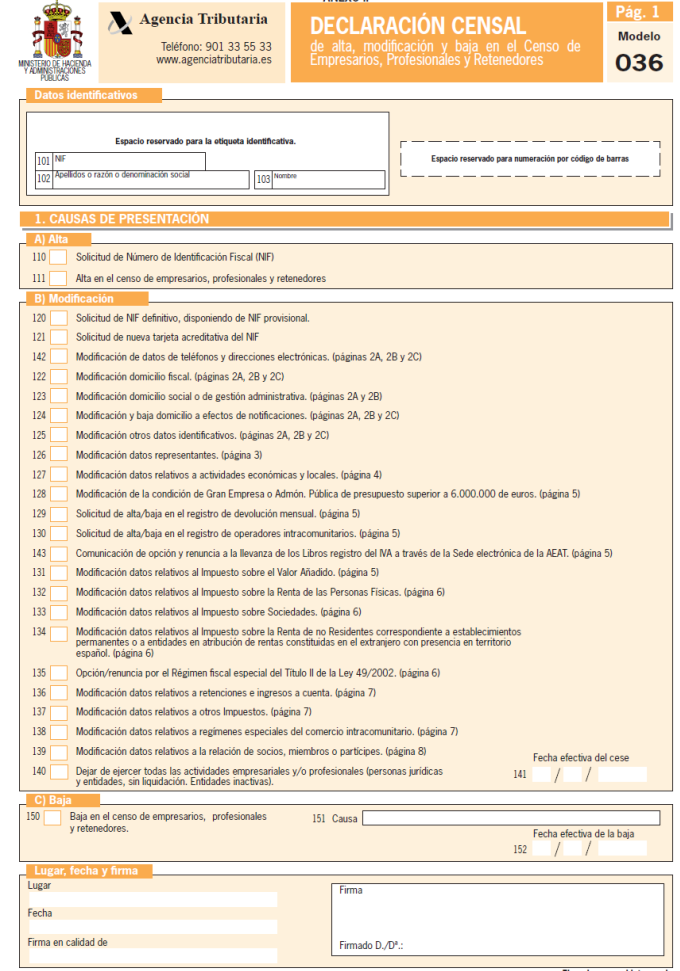

Completa el 037 para iniciar tu actividad como empresario individual

Realiza los trámites para iniciar tu actividad tu actividad en el ámbito laboral como Empresario Individual.

| TRAM 7 DECLARACIÓN CENSAL | TRÁMITES EN DELEGACIÓN PROVINCIAL HACIENDA AEAT |

TRÁMITES EN EL AYUNTAMIENTO |

|

| TRAM 10 LICENCIA DE OBRAS | TRÁMITES EN EL AYUNTAMIENTO |

| TRAM 12 PROTECCIÓN DE DATOS | |

| TRAM 14 ARRENDAMIENTO | |

| TRAM 15 SEGUROS |

MODELO 037 DECLARACIÓN CENSAL SIMPLIFICADA CUMPLIMENTAR

TRÁMITES EMPRESARIO INDIVIDUAL

ACTIVIDAD 4

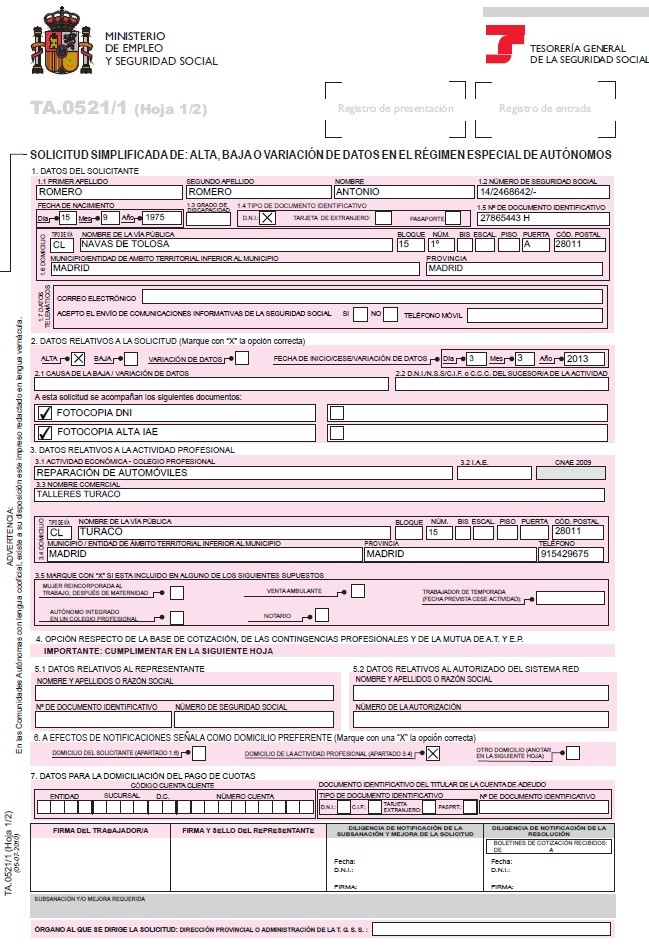

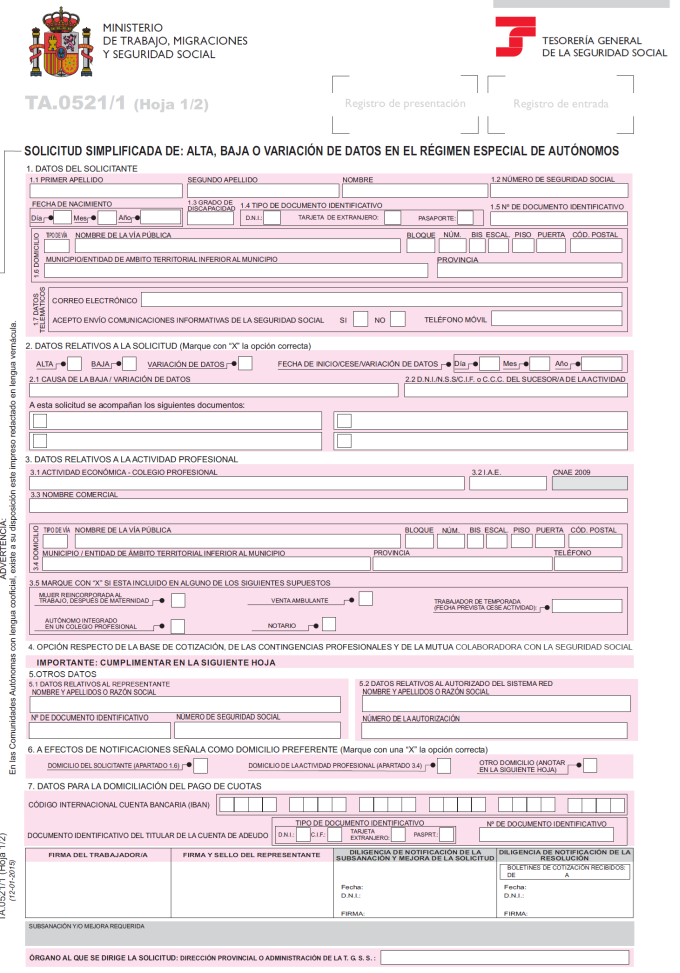

Completa el TA 521/1 EMPRESARIO INDIVIDUAL A CUMPLIMENTAR

TA 521/1 EMPRESARIO INDIVIDUAL A CUMPLIMENTAR

JUEGO 4

JUEGO 6

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|