FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

TEMA 11 GESTIÓN FINANCIERAFUNCIÓN FINANCIERA

|

||||||

|

||||||

|

||||||

FINANCIACIÓN |

||||||

F 1 FINANCIACIÓN A LARGO PLAZO |

||||||

| 1.1 CRÉDITO | ||||||

| 1.2 HIPOTECA | ||||||

| 1.3 PRÉSTAMO | ||||||

| 1.4 EMPRÉSTITO | ||||||

| 1.5 LEASING | ||||||

| 1.6 RENTING | ||||||

| 1.7 AMPLIACIÓN DE CAPITAL | ||||||

| 1.8 AUTOFINANCIACIÓN | ||||||

F 2 FINANCIACIÓN A CORTO PLAZO |

||||||

| 2.1 CRÉDITO AL CONSUMO | ||||||

| 2.2 DESCUENTO DE PROVEEDORES | ||||||

| 2.3 DESCUENTO DE EFECTOS | ||||||

| 2.4 PAGOS PENDIENTES | ||||||

| 2.5 FACTORING | ||||||

| 2.6 CONFIRMING | ||||||

| 2.7 DESCUBIERTO BANCARIO | ||||||

| 2.8 FRAUDES | ||||||

F 3 FINANCIACIÓN EMPRENDEDORES |

||||||

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN | ||||||

| 3.2 INSTITUTO DE CRÉDITO OFICIAL | ||||||

| 3.3 CROWDFUNDING | ||||||

| 3.4 SUBVENCIONES | ||||||

I 1 INVERSIÓN |

||||||

| 1.1 RENTA FIJA | ||||||

| 1.2 RENTA VARIABLE | ||||||

| 1.3 FONDOS DE INVERSIÓN | ||||||

| 1.4 PLANES DE PENSIONES | ||||||

I 2 BOLSA |

||||||

| 2.3 ANÁLISIS FUNDAMENTAL | ||||||

| 2.4 ANÁLISIS TÉCNICO | ||||||

I 3 PRESUPUESTO |

||||||

| 3.1 PRESUPUESTO PERSONAL | ||||||

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA | ||||||

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA | ||||||

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA | ||||||

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS | ||||||

| 3.6 PRESUPUESTO UE | ||||||

I 4 AHORRO |

||||||

I 5 SEGUROS |

||||||

I 6 CIBERSEGURIDAD |

||||||

I 8 CRIPTOMONEDA |

||||||

I 7 FRAUDES |

||||||

FP 8 FORMAS DE PAGO |

||||||

| 8.1 EFECTIVO | ||||||

| 8.2 RECIBO | ||||||

| 8.3 CUENTA CORRIENTE | ||||||

| 8.4 CHEQUE | ||||||

| 8.5 TARJETA | ||||||

| 8.6 PAGARÉ | ||||||

| 8.7 LETRA DE CAMBIO | ||||||

| 8.8 MÓVIL | ||||||

| 8.9 INTERNET | ||||||

| 8.10 CRIPTOMONEDA | ||||||

| 8.12 FRAUDES | ||||||

FE 9 FINANZAS ÉTICAS |

||||||

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

La bolsa de valores es el lugar que pone en contacto demandantes y oferentes de capital, es decir, empresas y administraciones que buscan financiación, por una parte, y ahorradores (particulares u organizaciones) que quieren invertir su excedente de dinero en busca de una rentabilidad, por otra. Las transacciones entre unos y otros las realizan intermediarios autorizados en una bolsa de valores, un mercado organizado, que puede ser físico o virtual, administrado por una entidad privada y autorizado y supervisado por una entidad regulatoria. |

Fuente: https://www.unir.net/

En España existen cuatro bolsas de valores, las de Madrid, Barcelona, Bilbao y Valencia, que son supervisadas por la Comisión Nacional del Mercado de Valores.

Las cuatro bolsas de valores están unidas y gestionadas por una sola entidad, llamada Bolsas y Mercados Españoles (BME). Además, están conectadas a través de un sistema electrónico llamado SIBE (Sistema de Interconexión Bursátil Español), que permite que las transacciones se realicen de manera eficiente y en tiempo real entre todas ellas.

Como institución del sistema financiero, la bolsa tiene entre sus funciones:

- Facilitar las transacciones y canalizar el ahorro hacia la inversión productiva, contribuyendo al desarrollo económico.

- Ofrecer liquidez a los inversores, ya que estos pueden convertir sus activos en dinero vendiéndolos en la bolsa.

- Proveer información veraz sobre los valores, las empresas cotizadas, las operaciones realizadas, etc.

- Proporcionar seguridad jurídica, puesto que las transacciones que se realizan en ella están supervisadas por un ente regulador.

Claves para invertir con la tregua en Irán

9 ABR. 2026

https://www.expansion.com/mercados/2026/04/09/69d65e84e5fdea12358b459b.html

VISITA VIRTUAL BOLSA BARCELONA

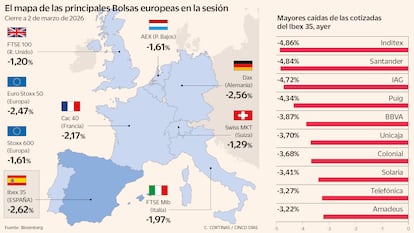

Convulsión en los mercados: el Ibex cae un 2,6% y el euro retrocede contra el dólar

Los inversores huyen del riesgo, el precio del oro sube cerca de un 1,2% y cotiza cerca de máximos. El temor a la inflación hace subir los tipos de la deuda 02 mar 2026

Fuente: https://cincodias.elpais.com/mercados-financieros/2026-03-02/las-bolsas-en-directo.html

Un mercado financiero es un lugar físico o virtual para comprar y vender activos financieros. Por ende, es un punto de encuentro entre oferentes y demandantes.

El mercado continuo en los mercados financieros

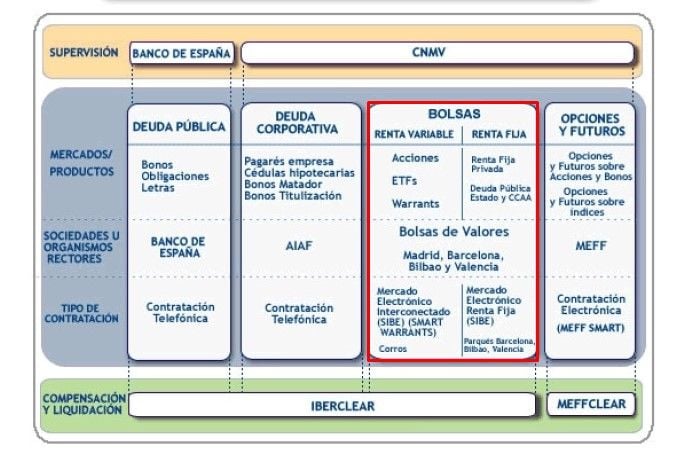

El mercado de valores español se organiza tal como indica el siguiente esquema:

La supervisión del mercado continuo es llevada a cabo por la Comisión Nacional del Mercado de Valores (CNMV). Y, si bien, cotiza a través de Bolsas y Mercados Españoles (BME). De su liquidación y compensación se encarga Iberclear; empresa, dicho sea de paso, propiedad de BME.

Bolsas y Mercados Españoles (http://www.bolsasymercados.es).

- En la Bolsa de Madrid (http://www.bolsamadrid.es), Barcelona, Valencia, Bilbao, Latibex -para valores latinoamericanos- y MAB/MEB Growth -Mercado Alternativo Bursátil, para empresas de pequeño tamaño- se negocian acciones, es decir renta variable. Ir a [Acciones] --> [Precio de la sesión]

- AIAF (http://www.aiaf.es) es el Mercado bursátil secundario oficial español de negociación de valores de renta fija emitidos por entidades públicas o privadas. Ir a [Mercados y cotizaciones] --> [Precios]. En el MARF (http://www.bmerf.es/esp/aspx/Portadas/HomeMARF.aspx) o Mercado Alternativo de Renta Fija emiten renta fija empresas de mediano tamaño.

- MEFF (http://www.meff.es) es el Mercado oficial español de opciones y futuros financieros. Ir a [Derivados financieros] --> [Datos mercado]--> [Cotizaciones]

Además de la bolsa, existen otras formas de comprar y vender acciones. Son operaciones OTC (Over The Counter o sobre el mostrador), fuera de mercado o extrabursátiles. Los instrumentos financieros son comercializados directamente entre compradores y vendedores sin ninguna autoridad que intermedie entre las dos partes. Es mucho más flexible, porque no hay un regulador detrás, está también todo informatizado y participan los mismos intermediarios (como bancos, agentes). Pero si surgen contratiempos no hay una autoridad que nos proteja, lo que puede suponer un problema importante. A veces las empresas que no cumplen unos requisitos de transparencia o tamaño necesarios para cotizar en bolsa, pasan a formar parte de mercados OTC. Las aplicaciones informáticas de estos mercados tienen un aspecto similar al de cualquier otra bolsa de valores. Veamos, por ejemplo, OTC Markets (http://www.otcmarkets.com/research/stock-screener)

Existen diferentes clasificaciones para los mercados financieros dependiendo del criterio de evaluación:

Según la fase de negociación

1 Mercados Primarios Donde se emiten nuevos valores, como deuda pública o bonos corporativos.

2 Mercados Secundarios Donde se negocian los valores ya emitidos, como acciones o derivados.

Según el grado de formalización

1 Centralizados Negociación pública y transparente en mercados organizados.

2 No centralizados (OTC)

Over The Counter. Las transacciones se producen de manera privada, fuera de los mercados centralizados.

Según los tipos de activos

- Mercado monetario: emite instrumentos de financiación a corto plazo y de gran liquidez, como las Letras del Tesoro.

- Mercado de capitales: es donde acuden las empresas y los gobiernos a obtener capital a medio y largo plazo. Los activos pueden ser de renta variable o fija. Un ejemplo son los Bonos del Estado y las Obligaciones del Estado, valores que emite el Gobierno español.

- Mercado de materias primas: es el lugar donde se negocian materias primas, como el oro o el petróleo.

- Mercado de divisas o forex: aquí se realiza el intercambio de monedas extranjeras. Fija el tipo de cambio de divisas y es uno de los mercados financieros más grandes del mundo.

- Mercado de derivados financieros: se negocian productos derivados cuyo valor depende de otros activos, como los contratos por diferencia o los contratos de futuros.

- Mercado interbancario: los bancos se prestan dinero unos a otros. Para ello, establecen un interés para el dinero prestado.

- Mercado de criptomonedas: es el más novedoso de la lista. Las criptomonedas presentan una alta volatilidad y no cuentan con respaldo de un banco central. Cualquier exchange, plataformas en las que invertir en criptomonedas, se considera un mercado de monedas virtuales.

| Mercado | Activos | Riesgo | Horizonte | Ejemplo |

|---|---|---|---|---|

Capitales |

Acciones, bonos |

Medio |

Medio o largo plazo |

Nasdaq |

Monetario |

Deuda |

Bajo |

Corto plazo |

Letras del Tesoro |

Divisas |

Monedas |

Medio, alto |

Corto |

Mercado forex |

Derivados |

Contratos financieros |

Alto |

Variable |

CME |

Materias primas |

Oro, plata, petróleo |

Alto |

Variable |

NYMEX |

Criptomonedas |

Criptoactivos |

Alto |

Variable |

Bitcoin |

Interbancario |

Dinero y depósitos |

Medio, bajo |

Corto plazo |

Intercambio entre entidades financieras |

Fuente: https://www.raisin.com/es-es/educacion-financiera/mercados-financieros-definicion-caracteristicas-y-volatilidad/

Según el momento de la liquidación

Mercado al contado (spot): Intercambio entre agentes cuya liquidación se hace de forma instantánea, o como mucho en un plazo de dos días. Generalmente tienen un uso más real y menos especulativo.

Mercados con vencimiento futuro: Se aplaza al futuro la ejecución del acuerdo. Tienen un carácter más especulativo y se suelen utilizar por los grandes agentes como instrumentos para el control del riesgo.

CONCURSO INVERSIÓN BOLSA

|

|

|

|

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

Fuente: el mundo |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

{kind=link}

ACTIVIDADES VÍDEOS |

ACTIVIDAD 1

ACTIVIDAD DE PELÍCULA WALL STREET EL DINERO NUNCA DIUERME

los ultimos dias de leman brothers

ACTIVIDADES |

ACTIVIDAD 1

El Ibex 35 conquista 2025 entre la euforia tecnológica y las tensiones geopolíticas

El Ibex 35 conquista 2025 entre la euforia tecnológica y las tensiones geopolíticasCarlos G. Kindelán

Mercados y Bolsa

Noticia

31 dic 2025 - 15:52

Fernando Latienda

Las Bolsas han cerrado en niveles récord, pero lo han hecho navegando un mar de incertidumbre constante.

El 2025 quedará en la memoria como uno de los años más rentables para los mercados y, al mismo tiempo, uno de los más desconcertantes. Las Bolsas han cerrado en niveles récord, pero lo han hecho navegando un mar de incertidumbre constante. Titulares inquietantes, tensiones políticas, dudas macro. Fue un año de pantallas verdes y de corazones en vilo.

Buena parte de esa tensión ha tenido su origen en Estados Unidos. El regreso de Donald Trump al centro del escenario político ha reactivado durante el año los temores a nuevas tensiones comerciales, a un giro en la política arancelaria y a un aumento de la incertidumbre fiscal. Aun así, el mercado estadounidense ha aguantado. ¿El motivo? El de siempre en estos últimos años: tecnología e inteligencia artificial (IA). El S&P 500 y el Nasdaq cerraron el año en zona de máximos históricos, sostenidos por el músculo de las big tech y por el relato, cada vez más global, de la IA como columna vertebral del crecimiento.

Rally de Bolsa, refugio de activos y debilidad del dólar

Ese respaldo de la tecnología ha permitido a Wall Street absorber buena parte del ruido político y macroeconómico del año. Sin embargo, 2025 no se ha movido en una sola dirección, ni siquiera cuando los índices marcaban máximos. El mercado ha convivido con un doble mensaje. Por un lado, renta variable al alza. Por otro, una demanda sostenida de coberturas y refugios que ha dejado huella en otras pantallas.

El oro ha sido el ejemplo más claro. Con la geopolítica a todo volumen y el debate sobre deuda pública, el metal precioso ha acumulado una revalorización superior al 60%, apoyado en compras persistentes de bancos centrales. La plata ha ido incluso más lejos, con subidas de triple dígito, y el cobre ha avanzado cerca del 33%, impulsado por su papel en electrificación, redes y centros de datos vinculados a la IA.

El petróleo, en cambio, ha contado la historia contraria. El barril de Brent ha cerrado 2025 con descensos cercanos al 20%, penalizado por el aumento de la oferta y por unas expectativas de demanda más contenidas.

Y en los activos digitales, el ambiente tampoco ha sido festivo. Bitcoin finaliza con una caída cercana al 5%, en un año dominado por la volatilidad y por correcciones desde sus máximos, en un contexto menos favorable para los activos más dependientes de la liquidez global y del apetito por el riesgo.

Con este reparto tan desigual entre activos, el comportamiento del mercado estadounidense tampoco se ha trasladado de forma automática al balance del inversor internacional. La evolución del dólar ha introducido un matiz decisivo. A lo largo de 2025, la divisa estadounidense se ha depreciado cerca de un 10% frente al euro, reduciendo de forma significativa la rentabilidad final de la renta variable estadounidense medida en euros y reordenando, de paso, el mapa de rentabilidades para el inversor europeo.

El efecto divisa ha sido precisamente uno de los factores que ha devuelto protagonismo relativo a otras regiones. Europa ha cerrado 2025 en positivo, aunque con un reparto desigual.

Alemania ha logrado mantener un tono sólido, con un Dax avanzando cerca del 23%. Italia se ha situado entre las plazas más dinámicas, con un FTSE MIB subiendo un 31%, mientras que Reino Unido ha cerrado con un FTSE 100 sumando un 21%. Francia, más expuesta al ciclo global y al consumo, ha mostrado un avance más moderado, con un Cac 40 ganando un 10%. Y en ese contexto la Bolsa española ha sorprendido a todos.

Ibex 35: de tapado a líder en Europa

El Ibex 35 ha cerrado el año con una revalorización del 49% hasta 17.307 puntos, situándose a la cabeza de los grandes mercados del continente y consolidando un liderazgo que no ha sido puntual ni desligado del pasado reciente.

De hecho, no se trata de un movimiento aislado, sino del tercer ejercicio consecutivo al alza tras la corrección de 2022, cuando el índice retrocedió un 5,56%, el fuerte rebote de 2023 del 22,76% y la prolongación del ciclo alcista en 2024, con una subida del 14,78%.

¿Por qué esta escalada? Gran parte de esa ventaja tiene una explicación estructural. Mientras el mercado estadounidense ha concentrado gran parte de sus avances en un grupo reducido de valores tecnológicos ligados a la IA, la Bolsa española ha apoyado su subida en sectores con un peso significativo dentro del índice y con una evolución especialmente favorable en 2025. La rotación sectorial registrada a escala global ha beneficiado a un mercado con elevada exposición a banca, industria, energía e infraestructuras.

Triple dígito para la banca

El sector financiero ha sido el principal motor del ejercicio. En un índice con una ponderación bancaria muy superior a la de otros mercados europeos, el comportamiento de las entidades ha explicado una parte sustancial del avance del Ibex. Banco Santander ha cerrado el año con una revalorización del 132%, BBVA ha avanzado un 124%, CaixaBank ha superado el 112%, Bankinter ha sumado un 94%, Banco Sabadell ha acumulado un 95% y Unicaja Banco ha ganado un 134%.

Más allá de la evolución bursátil, 2025 ha sido también un ejercicio especialmente relevante en términos de retribución al accionista. El conjunto del sector bancario ha distribuido más de 30.000 millones de euros a través de dividendos y programas de recompra de acciones. Santander y BBVA han concentrado una parte significativa de ese importe, mientras que CaixaBank, Sabadell y Bankinter han acompañado con incrementos sostenidos del dividendo en efectivo y recompras recurrentes a lo largo del año.

El mercado premió tres cosas: márgenes aún elevados pese al inicio del ciclo de bajadas de tipos, una mejora del crédito, y una gestión de capital orientada a solvencia y eficiencia

Defensa, energía e infraestructuras: los otros protagonistas

Junto a la banca, el sector de defensa ha tenido su año estelar. En un entorno marcado por el aumento del gasto militar creciente en Europa y por cambios estructurales en las prioridades estratégicas del continente, el mercado ha descontado un escenario de crecimiento sostenido para la industria. Indra ha liderado el Ibex con una revalorización del 186%, situándose como el valor más alcista del índice en 2025.

El ejercicio ha dejado, además, un número elevado de valores con comportamientos muy destacados fuera de los grandes motores sectoriales. Compañías energéticas y de perfil defensivo han firmado avances relevantes en un contexto de elevada volatilidad global. Endesa ha cerrado el año con una revalorización superior al 56%, Repsol ha avanzado cerca del 48% e Iberdrola ha acumulado una subida del 44%, aportando una parte significativa del impulso del índice.

También el sector industrial ha tenido un papel relevante. ArcelorMittal ha registrado un avance del 76%, mientras que ACS ha sumado más de un 81% y Acciona ha alcanzado el 76%, reflejando el renovado interés por compañías ligadas a infraestructuras, materias primas y grandes proyectos internacionales.

En el ámbito del transporte y el turismo, Aena ha cerrado el ejercicio con una revalorización superior al 26%, mientras que IAG ha sumado un 34%, apoyada en la fortaleza de la demanda y en la normalización del tráfico aéreo.

El consumo, en cambio, ha mostrado un comportamiento más desigual. Inditex, la joya del mercado español con una capitalización próxima a los 175.800 millones de euros, ha cerrado 2025 con una subida superior al 17%, tras un ejercicio marcado por episodios de volatilidad y por una elevada exigencia del mercado en cada actualización de resultados.

Farolillos rojos

Pero no todos lo han celebrado. En un mercado que ha premiado la visibilidad de beneficios, la generación de caja y la claridad estratégica, algunos modelos han quedado rezagados. Telefónica ha cerrado 2025 con descensos cercanos al 5%, atrapada en un año de transición marcado por ajustes estratégicos y la revisión de su política de dividendo.

Más acusado ha sido el castigo a compañías especialmente sensibles al coste de la financiación. Cellnex ha registrado una caída próxima al 10%, en un entorno en el que el mercado ha mostrado menor tolerancia hacia balances con alto apalancamiento y elevada necesidad de capital.

Tampoco ha sido un buen año para Amadeus, que ha terminado con un descenso del 7%, ni para Redeia, que ha perdido casio un 4%, en un ejercicio de menor impulso para valores defensivos y regulados.

A esta lista se suma también uno de los estrenos recientes del índice. Puig ha cerrado 2025 con un retroceso cercano al 15%, lastrada por el enfriamiento del segmento de belleza premium y una revisión a la baja de expectativas tras un debut marcado por la cautela inversora.

Y ahora, ¿qué?

2025 quedará como un año de contrastes. Un ejercicio que ofreció ganancias históricas en algunos activos, pero con un trasfondo de incertidumbre constante. Un mercado que premió sectores sólidos, visibilidad de beneficios y disciplina financiera, mientras castigaba la opacidad, el endeudamiento y las promesas vacías.

2026 ya está en el horizonte. Con elecciones clave, ciclos monetarios en revisión y una geopolítica que no da tregua. ¿Seguirá la IA liderando el crecimiento? ¿Veremos un giro de los bancos centrales más profundo? ¿Habrá una rotación definitiva hacia otras regiones? ¿Se ha agotado el potencial de la banca?

https://www.20minutos.es/lainformacion/mercados-y-bolsa/ibex-35-conquista-2025-entre-euforia-tecnologica-las-tensiones-geopoliticas_6916447_0.html

EJERCICIO1

AÑO DEL MÁXIMO |

VALOR DEL IBEX |

RAZÓN DEL MÁXIMO |

RAZÓN DE LA CAÍDA TRAS EL MÁXIMO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EJERCICIO 2

AÑO DEL MÍNIMO |

VALOR DEL IBEX |

RAZÓN DEL MÍNIMO |

|

|

|

|

|

|

|

|

|

3¿Qué hechos han propiciado la incertidumbre en los mercados?

4¿Cuáles son las razones de la evolución positiva del S&P 500 y el Nasdaq?

5¿Cuál ha sido el valor refugio de los Bancos Centrales ante la incertidumbre? 6¿Qué efectos ha tenido sobre la cotización de este valor?

6¿Qué otros metales han experimentado fuertes subidas?

7¿Cuál ha sido la evolución del precio del petróleo?8¿Cuáles han sido sus causas?

9¿Cuál ha sido la evolución del Bitcoin?

10¿Qué sector ha tenido un mejor comportamiento dentro del IBEX?

11¿A cuánto ha ascendido el reparto de dividendos del sector bancario?

12¿Qué aspectos de la banca premió el mercado?

13¿Qué otros sectores han experimentado subidas?¿Por qué?

14¿Cuál es la capitalización de Inditex en la bolsa española?

15¿Cuál ha sido la razón de la caída de Cellnex?

16¿Cuáles son las incertidumbres de cara al 2026?

ACTIVIDAD 2

1¿Qué es una cuenta de valores?

2¿Qué es la entidad depositaria?

3¿Qué es una operación apalancada y qué riesgos implica?

4¿Qué es el SIBE?

5¿Qué es una ORDEN LIMITADA?

6¿Qué ventajas tiene respecto a la ORDEN DE MERCADO?

7¿Qué es el phising?

8¿Qué es el pharming?

ACTIVIDAD 4

1¿Qué es el mercado primario?

2¿Qué es el mercado secundario?

3¿Qué es la Comisión Nacional del Mercado de Valores?

ACTIVIDAD 16

https://www.labolsavirtual.com/

COTIZACIÓN BITCOIN 25 DE AGOSTO DE 2021

JUEGO 2

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|