| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| 9 ATENCIÓN AL CLIENTE |

| 10 TRATAMIENTO DE RECLAMACIONES |

| 11 RECLAMACIONES A LA BANCA |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|---|

Hay dos principales formas de pagar con nuestro teléfono móvil. La primera de ellas, orientada principalmente a pagar en comercios, es usar el móvil como tarjeta física, es decir, como sustituto de la tarjeta de débito/crédito. El requisito indispensable para esta función es tener un chip NFC en el teléfono, ya que es el chip que hará que nuestro teléfono y el TPV (Terminal en punto de venta) se puedan comunicar.

En caso de usar NFC, podremos descargar nuestras tarjetas físicas de forma virtual en el teléfono, así como pagar con aplicaciones propias del banco o a través de distintos servicios. También es posible vincular este tipo de pagos a wearables como el Apple Watch Series 7 o el Samsung Galaxy Watch4, ya que cuentan con dicho chip. Hay más, muchos más.

En el caso de que no tengamos NFC, podemos realizar pagos mediante aplicaciones que permiten hacer transferencias inmediatas. El funcionamiento de Bizum es un gran ejemplo aquí, permitiendo enviar hasta 1.000 euros de forma instantánea con el único requisito de contar con una conexión de red. A lo largo de este artículo detallaremos las posibilidades que tienes tanto con NFC como con aplicaciones para pagar con conexión.

Fuente: https://www.xatakamovil.com/

24 enero 2022

Cada vez son más los establecimientos en los que es posible pagar con el teléfono móvil como si de una tarjeta de crédito se tratara.

Sacar el móvil, acercarlo al datafono y ¡listo! Sin embargo, para poder pagar con tu móvil en un establecimiento necesitas 3 cosas:

- Tener un móvil con NFC (Near Field Communicaction), la tecnología inalámbrica de corto alcance que permite transmitir datos entre dos dispositivos que se encuentren muy próximos. El funcionamiento es similar al de las tarjetas contactless y, al igual que con estas, es suficiente con acercar el móvil al TPV para efectuar el pago.

- Configurar una app de pagos ( Apple Pay, Samsung Pay, Google Pay o la app de tu banco).

- Que la tienda disponga de un TVP o datafono contactless.

VENTAJAS Y DESVENTAJAS DE PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES

Esta forma de pago realmente está compuesta por diferentes variantes. En este artículo, NFC, o cualquier otro sistema, tipo Bizum.

VENTAJAS DE USAR UN DISPOSITIVO MÓVIL

- Casi todo el mundo tiene un móvil. Al igual que con las tarjetas de crédito, es difícil encontrar a alguien que no lleve un teléfono móvil consigo. No importa si tu cliente paga a través de su teléfono o a través del tuyo. La ventaja del pago instantáneo está ahí.

- Los pagos son generalmente muy rápidos. No hay que pensar. Solo tienes que sacar el móvil y en cuestión de segundos tienes el dinero en tu cuenta bancaria.

DESVENTAJAS DE USAR UN DISPOSITIVO MÓVIL

- Fallos de seguridad. Algunas formas de pago por móvil todavía presentan algunos resquicios que no las hacen 100% seguras.

- No todos los lectores de tarjeta funcionan igual. Si has elegido algún sistema de pago móvil que implica usar una aplicación con tu lector de tarjeta, como PayPal , entonces es bastante probable que puedas tener algunos problemas de compatibilidad. La mayoría de los lectores de tarjeta son compatibles con iPhone, pero quizás no con otros dispositivos. Investígalo bien antes de tomar una decisión.

- Problemas con las actualizaciones. Una simple actualización fallida puede romper todo el sistema e impedirte seguir cobrando normalmente. Así que ten mucho cuidado si actualizas la aplicación que usas para cobrar y asegúrate de que es compatible con tu teléfono antes de instalarla.

Cómo pagar con el móvil

Para pagar con el móvil debes seguir estos 6 pasos:

- Tener un móvil con chip NFC y tenerlo activado.

- Descargarte una app compatible con las tarjetas de tu banco.

- Esperar a que el vendedor introduzca el importe de la compra en el TPV contacless.

- Desbloquear la pantalla de tu móvil (ojo, no hace falta hacer nada más, ni abrir ninguna app)

- Acercar tu smartphone al TPV por la zona en la que se encuentra el chip NFC (normalmente suele ser la parte superior del teléfono).

- Introducir el PIN de tu tarjeta en el teclado del TPV si es que tu compra es superior a 20 €. Si no, este último paso no será necesario.

¿Mi móvil tiene NFC?

No todos los móviles cuentan con NFC. De los más de 210 modelos analizados en nuestro comparador de móvil, aún hay 51 móviles que no disponen de NFC, aunque hay excepciones, generalmente sí estará disponible en los teléfonos de gama media-alta.

Por estos motivos, si tienes que comprarte un teléfono y quieres poder usar esta funcionalidad de pagar con el móvil, asegúrate de que adquieres un teléfono con NFC. Puedes filtrar por esta característica en nuestro:

Si ya tienes un teléfono y quieres saber si dispones de NFC, entra en Ajustes y busca las conexiones del dispositivo. Entre ellas encontrarás el bluetooth y, si tienes, el NFC, que por supuesto deberá estar activado para realizar cualquier pago con el móvil. Todos los iPhone, a partir del iPhone 6, cuenta con esta tecnología.

Cómo pagar con un iPhone

Para poder pagar necesitarás buscar una aplicación que sea compatible con las tarjetas de tu banco. Estas apps sirven para vincular una tarjeta a tu teléfono y así poder pagar con ella a través del smartphone. La mejor manera de informarse de las apps compatibles con tus tarjetas es buscar directamente en la página web oficial de tu banco: no te instales cualquier app sin haber comprobado antes la fiabilidad de la misma.

Si tienes un iPhone tan solo podrás pagar con Apple Pay. Y es que Apple ha inhabilitado hasta ahora el uso del NFC en los iPhone a otras apps de pago de terceros, según ellos por motivos de seguridad. Con el lanzamiento de iOS 12 abrirán esta funcionalidad a otros desarrolladores, pero de momento, solo para los nuevos iPhone XR y XS. Para configurar una tarjeta tendrás que usar la app “Wallet”. En la web de Apple encontrarás un listado de las entidades colaboradoras, entre las que se encuentran Bankia, Bankinter, Banco Sabadell, BBVA, La Caixa, Evo Banco, Openbank o Banco Santander.

Cómo pagar con un móvil Android

Si tienes un Android tienes varias posibilidades para pagar con el móvil: por un lado, están las apps que agrupan varias bancos a la vez, como pueden ser Samsung Pay o Google Pay, pero también podrías configurar tu tarjeta para pagar con ella a través del móvil desde la propia app del banco:

- Samsung Pay. Sólo funciona en algunos teléfonos Samsung, según este fabricante, en toda la gama Galaxy (S9, S8 S7, S6...) y en el Galaxy A5 2016 y 2017. Al igual que con Apple Pay, bastará con configurar la tarjeta con la que quieres pagar y listo. En la web de Samsung podrás encontrar las entidades colaboradoras en España, entre las que destacan Abanca, La Caixa, Openbank, Sabadell o el Banco Santander.

- Google Pay. Es otro agregador de tarjetas que funciona en cualquier teléfono Android sin rootear con la versión del sistema operativo Android 5.0 o superior.

- App del banco: Si tu teléfono no está entre los Samsung escogidos o tu tarjeta no es compatible con Google Pay, entonces tu última opción es que tu banco te permita configurar una tarjeta para pagar con el móvil a través de la propia app del banco. Esto es posible con algunas entidades como EVO Banco, Banco Santander, Bankia, Sabadell o BBVA entre otros.

¿Es seguro pagar desde el móvil?

Podrían ser muchos los reticentes a pagar con el móvil por la desconfianza en la seguridad de la tecnología. Además, esto se ve exagerado por los muchos bulos que circulan por la web y que incluso han llegado a aparecer en las noticias sobre la facilidad con la que puede robarse dinero de las tarjetas contactless.

Para empezar, pagar con el móvil es si cabe algo más seguro que pagar con una tarjeta contactless, ya que es necesario desbloquear la pantalladel teléfono para pagar, y para ello un ladrón deberá conocer tu PIN, patrón o poseer tu huella dactilar.

Además, los usuarios están protegidos en el caso de ser víctimas de un uso fraudulento. El nuevo límite máximo la responsabilidad del titular por la utilización fraudulenta de un instrumento de pago antes de la comunicación del robo o la pérdida es de 50 euros.

En caso de robo o pérdida del teléfono, deberás actuar como si te hubieran robado o perdido las tarjetas, poniéndote en contacto con la entidad financiera emisora de las mismas para comunicarlo y que las bloqueen.

Consejos de seguridad para pago desde el móvil

Seguro que siempre cuidas de tu móvil, y valoras la seguridad del terminal y su contenido. Pero además convertir el teléfono móvil en un instrumento de pago implica que deben adoptarse ciertas medidas de seguridad, similares a las que utilizamos con nuestras tarjetas. Toma nota de estos consejos:

- Mantener actualizado el sistema operativo.

- Instalar un antivirus.

- Desactivar el NFC siempre que no se esté utilizando.

- Evitar conectarse mediante redes públicas o no seguras, las que no piden contraseña de acceso.

- No dejar el teléfono a la vista de otras personas cuando no se utiliza.

- Desactivar el sistema y quitar las tarjetas si se le da a un tercero, por ejemplo para su reparación.

- Asegurarse de que se dispone de un bloqueo de pantalla seguro con un PIN fuerte, un patrón complicado, huella dactilar...

- Tener bloqueada la tarjeta SIM con un PIN y evitar que el número sea el mismo que la contraseña usada para desbloquear la pantalla.

Si quieres ampliar la información, aprender a navegar seguro y proteger tus dispositivos o cuentas, entra en:

Fuente: https://www.ocu.org/tecnologia/telefono/noticias/pagar-con-el-movil

Bizum. Esta aplicación permite enviar y recibir dinero a través de tu banco a personas a través del móvil. Para que funcione, las dos partes tienen que tenerla. Su funcionamiento es muy sencillo: entras en la aplicación y desde ahí, seleccionas de la lista de contactos el número de teléfono de la persona a la que quieres mandarle dinero. Indicas la cantidad y confirmas la transacción con el código que recibirás por SMS.

Muchos comercios cuentan con este servicio de pago como opción en su página web. Si la seleccionas, simplemente tendrás que introducir tu número de teléfono y la clave de Bizum. La clave la obtienes en la App de tu banco.

Entra en la web de Bizum https://bizum.es/ y consulta el listado de entidades financieras que lo utilizan así como el listado de comercios en los que puedes pagar con este servicio.

¿Qué es Bizum? Se trata de una herramienta para mover dinero entre particulares a través del móvil, usando solo los números de teléfono porque las cuentas bancarias de los clientes (no importa que sean de entidades distintas) se vinculan a través del número de móvil. De esta manera no es necesario conocer ningún código IBAN; solo con el contacto de la agenda o el número de teléfono y una clave de cuatro dígitos para validar la operación es suficiente. Su uso es gratuito.

2. ¿Cómo funciona? Por ejemplo, se puede usar cuando un grupo de amigos va a un restaurante y comparten el gasto del ágape, o hacen un regalo conjunto de aniversario, o comparten una plataforma de entretenimiento 'on line' tipo Netflix... La media es de 50 euros por transacción, y se pueden hacer transferencias de entre 50 céntimos y 1.000 euros a un máximo de 30 destinatarios a la vez. Tarda 5 segundos en pasar de cuenta a cuenta.

También, desde el tercer trimestre del 2019 se puede utilizar para pagar en comercios 'on line' (próximamente, de manera física). A día de hoy, en unos 4.200 establecimientos (unos 5.000 cuando acabe este año, según las propias previsiones de Bizum), desde empresas grandes hasta restaurantes pequeños. También permite hacer donaciones a unas 1.700 oenegés.

3. ¿Qué bancos son compatibles? Bizum nació como una iniciativa de varios bancos españoles como CaixaBank, BBVA, Santander, Sabadell y Bankia, entre otros, que se asociaron para avanzarse a la más que previsible entrada de otros operadores como 'fintech' y tecnológicas ávidos de comerse una buena porción del pastel del mercado de pago por móvil. Este mes de julio, ING, que tenía su propia plataforma, llamada Twyp, ha sido uno de los últimos en incorporarse a la plataforma, integrada ahora por 26 bancos. Casi todos. Además de los citados, también forman parte de Bizum Kutxabank, Caja Rural, Unicaja, Ibercaja, Cajamar, Abanca, Bankinter, Liberbank, Laboral Kutxa, Evo, Mediolanum, Eurocaja rural, Caja de Ingenieros, Cajalmendralejo, Arquiabanca, Bankoa, Cajasur, Deutsche Bank, Imagin Bank y Openbank.

4. ¿Cómo descargar la 'app' de Bizum? No existe una aplicación llamada Bizum, sino muchas aplicaciones, las de los bancos compatibles con Bizum: SabadellWallet, ImaginPay, Db Pay, Yopago... A través de la web de cada entidad se tiene acceso a su 'app', que permite el pago/cobro por Bizum. Toda ellas son compatibles para iOs y Android; es decir, con cualquier móvil se pueden hacer estas transferencias.

5. ¿Qué limitaciones tiene? Un número de teléfono solo puede asociarse a una cuenta bancaria, pero una cuenta bancaria puede asociarse a dos números de teléfono. No es compatible con cuentas bancarias extranjeras, aunque si un número de móvil de fuera de España está asociado a una cuenta nacional sí puede usar Bizum.

Además, se necesita que tanto quien envía el dinero como quien lo recibe estén dados de alta de Bizum. Si el que va a cobrar no tiene la 'app', recibe un mensaje para que se dé de alta antes de dos días para que pueda recepcionar el dinero; si no lo hace, no lo recibirá. Y si recibe el mensaje para pagar, tiene siete días para registrarse y poder enviar el dinero.

No permite un uso profesional (los autónomos no la pueden utilizar) y el importe de operaciones recibidas por cliente en un día es de 2.000 euros. El número de operaciones recibidas por un cliente en un mes es de 150, igual que el número de operaciones emitidas.

El límite de dinero que puedes mandar por Bizum 10.12.2021

El límite de dinero que puedes mandar por Bizum 10.12.2021

No hay ninguna duda de que Bizum ha supuesto una auténtica revolución en el terreno de los pagos entre particulares. Por poner dos ejemplos: ya son más de 30 los bancos que se han adherido a sus servicios, favoreciéndose de la rapidez de las transferencias y, por supuesto, de la ausencia de comisiones. El segundo, su crecimiento ha sido meteórico: en 2019, apenas contaba con 6 millones de usuarios, ahora roza los 18 millones. Y no solo eso: cada vez son más los comercios y establecimientos que permiten utilizar esta aplicación como método de pago.

A lo largo de estos años, la plataforma ha incluido pequeños cambios y el último llegó el pasado junio y tenía que ver con los límites diarios y mensuales de las transacciones entre particulares. En este sentido, se pasó de 150 a 60 operaciones cada 30 días. El objetivo era, pues, reforzar la seguridad de dichas operaciones y garantizar un correcto y autorizado funcionamiento del servicio.

Eso sí, desde Bizum siempre inciden en que esos son los límites generales y que cada banco adherido puede marcar los suyos propios, respetando los ya establecidos. Es algo similar, a los límites de las transferencias que cada entidad tiene sus rangos máximos y mínimos. Así pues... ¿Qué límite fija cada entidad?

Banco Santander El Banco Santander detalla en su página web los importes mínimos y máximos que se pueden enviar al mes, por cliente y por día en Bizum:

- Importe máximo en cada operación de pago: 1.000 euros

- Importe mínimo en cada operación de pago: 0,50 euros

- Importe máximo de operaciones recibidas por un cliente en un día: 2.000 euros

- Número máximo de operaciones recibidas por un cliente en un mes: 60

- Número máximo de solicitudes emitidas por un cliente en un mes: 60

- Número máximo de destinatarios a incluir en un envío o solicitud múltiple: 30

- Importe máximo por operación entre particular y comercio electrónico: 15.000 euros

- Importe mínimo por operación: 0,01 euros

BBVA Por su parte, el banco BBVA sí que 'restringe' algo más los límites entre particulares, envíos a ONG y compras online:

- Importe máximo en cada operación entre particulares: 500 euros

- Importe mínimo en cada operación entre particulares: 0,5 euros

- Importe máximo entre particulares al día: 1.200 euros

- Importe máximo entre particulares al mes: 5.000 euros

- Número máximo de operaciones por día y por mes: 60

- Importe máximo en compras online con Bizum: 3.000 euros

- Importe mínimo en compras online con Bizum: 0,50 euros

- Importe máximo en compras online al día: 3.000 euros

- Importe máximo en compras online al mes: 5.000 euros

ING "Garantizar tu seguridad es lo más importante para nosotros", dice ING en su página web, donde expone seguidamente los límites de las operaciones que se pueden hacer en Bizum a través de su banco:

- Importe mínimo por operación: 0,50 euros

- Importe máximo por operación: 500 euros

- Importe de operaciones recibidas / emitidas por un cliente en un día: 2.000 euros

- Número máximo de solicitudes enviadas / transferidas recibidas por un mismo particular por mes: 60 operaciones

- Duración del envío pendiente a un no cliente: 2 días

- Duración de la solicitud pendiente a un no cliente: 7 días

Unicaja Banco Por su parte, los límites de envíos de dinero para pago con Bizum entre particulares en Unicaja Banco son los siguientes:

- Importes por operación: mínimo 0,50 euros y máximo 500 euros.

- Número de operaciones al mes: 60 operaciones enviadas y 60 operaciones recibidas.

- Importe máximo diario: 2.000 euros.

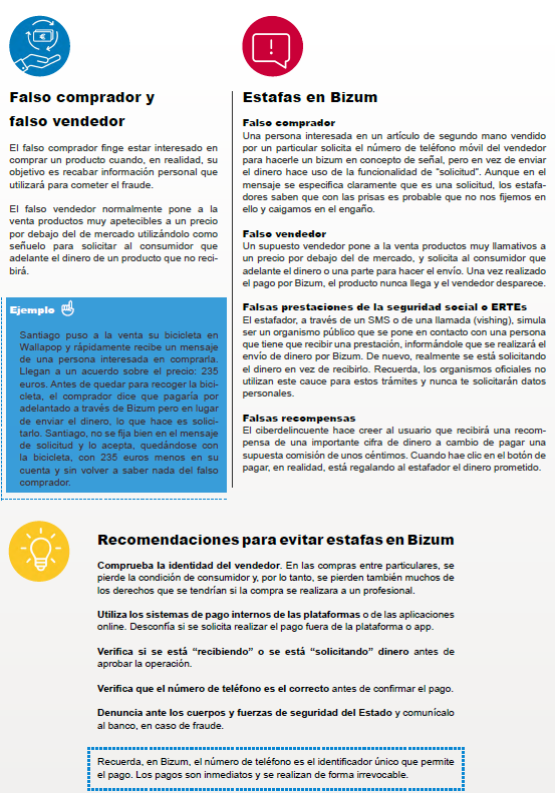

2.1 FRAUDES CON BIZUM |

Twyp es un servicio de pagos creado por ING Direct que funciona como tarjeta virtual que puedes recargar ya seas de ING o de cualquier otro banco. La tarjeta es compatible con Google Play a Apple Pay, aunque necesitarás que el móvil tenga NFC para usarla para pagar con el móvil.

De todos modos, puedes usar Twyp para enviar dinero a amigos o usar el pago mediante código de barras, que no necesita que tu móvil tenga NFC. El servicio está disponible para cualquier persona mayor de 14 años.

Twyp – Pago móvil para todo y para todos

- Desarrollador: ING BANK NV, Sucursal en España

- Descárgalo en: Google Play

- Descárgalo en: App Store

- Precio: Gratis

- Categoría: Finanzas

Paypal es un veterano servicio de pagos por el cual puedes enviar y solicitar dinero a cualquier parte del mundo directamente desde tu banco. Primero debes conectar tu cuenta de Paypal a tu banco o tarjeta de crédito.

Para pagar con Paypal no es necesario tener un móvil por NFC, pues los pagos se pueden llevar a cabo a través de una dirección de correo electrónico o con enlaces personales. También es posible facilitar el proceso de un pago escaneando un código QR.

PayPal

- Desarrollador: PayPal Mobile

- Descárgalo en: Google Play

- Descárgalo en: App Store

- Precio: Gratis

- Categoría: Finanzas

Google Pay es el servicio de Google para realizar pagos a través de tu teléfono móvil. Su funcionamiento es muy sencillo y es compatible con un buen número de bancos. Lo único que tenemos que hacer es descargar la aplicación en nuestro teléfono, recomendado siempre hacer este proceso desde Google Play Store.

Descargada la app, no tendremos más que añadir una tarjeta para pagos contactless. Desde la página de soporte de Google puedes consultar el listado de bancos compatibles. Esta lista se actualiza constantemente, por lo que conviene revisarla de vez en cuando si estás a la espera de que tu banco sea compatible.

Simplemente se instala la app de Google Pay en el smartphone, se inicia sesión con la cuenta de Google, y se añaden los datos de pago de la tarjeta de crédito. Con esa sencilla configuración ya podrás pagar con tu smartphone en cualquier comercio que cuente con un sistema de pago Contactless mediante el NFC de tu móvil.

Google Pay no solo es una forma rápida y segura de pagar desde el móvil, también te permite agilizar el proceso de compra en tus pagos online ya que actúa como plataforma de pago, evitando que tengas que introducir los datos de tu tarjeta de crédito en cada compra.

Una vez que hayas configurado la tarjeta, basta con que tengas activo el NFC para poder empezar a realizar pagos con el teléfono. Google Pay permite pagar hasta 20 euros sin introducir el PIN (podemos usar biometría para autenticarnos) y basta con acercar la parte trasera del móvil al terminal de pago hasta que lo lea.

La gran alternativa a Google Play en Android viene de la mano de Samsung, que introduce en sus Galaxy un servicio propio de pagos. Se trata de Samsung Pay, una apuesta muy completa que permite pagar por NFC. Al igual que en Google Pay, tendremos que configurar nuestra tarjeta compatible. Aquí tienes el listado de bancos compatibles con Samsung Pay para que lo puedas consultar.

El funcionamiento una vez configurada la tarjeta es idéntico al de Google Pay: pasamos el móvil por el punto de venta y se realizará el pago. Es compatible con la autenticación biométrica, por lo que puedes introducir tu huella Uno de los puntos fuertes de Samsung Pay es Samsung Rewards: un sistema de recompensas muy completo con el que puedes obtener puntos para canjear en distintos comercios.

Apple Pay es el sistema de pagos móviles que Apple ha desarrollado para sus smartphones desde el iPhone 6 en adelante, siendo un sistema pensado tanto para pagar las compras físicas a través de terminales pago Contactless, como para compras online en determinadas tiendas.

La alternativa de Apple para pagar por NFC es Apple Pay y funciona de forma muy similar a sus rivales. Apple Pay nos pedirá que introduzcamos nuestra tarjeta para que podamos tenerla de forma virtual en el teléfono. Aquí tienes la lista de bancos compatibles con Apple Pay. Una vez configurada la tarjeta ya podemos pagar con el iPhone.

Para aprobar el pago será necesario autenticarnos con Touch ID, Face ID o código y, en este caso, no hay ningún tipo de programa de puntos ni recompensas.

Una de las particularidades es que Apple Pay no solo te permite pagar desde el móvil, también podrás hacerlo desde tu Mac, iPad e incluso desde el Apple Watch, algo que lo hace mucho más cómodo de usar ya que ni siquiera tendrás que sacar el iPhone del bolsillo.

La configuración es tan sencilla como iniciar la Wallet, hacerle una foto a la tarjeta y confirmar los datos verificándolos. Tras eso, la tarjeta está activada y lista para ser usada, pudiendo añadir tantas como necesites.

Veíamos antes Bizum, el servicio de pago que puedes acceder directamente desde la aplicación de tu banco, pero obviamente también puedes usar la aplicación de tu banco para hacer pagos, ya se por un modo fácil con sistemas como Bizum o similares o por el modo tradicional, con una transferencia.

Esto ya depende de cada banco, pero es relativamente habitual que la aplicación oficial del banco o una aplicación asociada con el apellido "Wallet" o "Pay" sea un método de pagos propio de tu banco que puedes aprovechar.

Si tu tarjeta no es compatible con Google Pay, Samsung Pay o Apple Pay (o simplemente no quieres usar estos servicios), conviene saber que algunos bancos tienen servicio propio de pagos, por lo que no es necesario instalar ninguna aplicación.

Esto dependerá completamente de tu banco, así que consulta dentro de la app de tu banco si es posible pagar con ella. En el caso de que la respuesta sea sí, bastará con tener la aplicación abierta, el método de pago mediante NFC activo y pasar el móvil por el lector de tarjetas.

Además de los usuarios, los bancos se han convertido en los principales beneficiados de la creciente popularidad de los pagos móviles. Cuanto más sencillo sea pagar desde el móvil, más se utilizarán sus servicios bancarios y más comercios estarán interesados en ofrecer a sus clientes sistemas de pago más cómodos.

Las carteras bancarias virtuales o Walletste permiten agrupar tus tarjetas de una determinada entidad bancaria y obtener información y servicios directamente de tu banco como sacar dinero en un cajero desde tu smartphone, apagar la tarjeta mientras no la usas y otras muchas operaciones.

Santander Wallet

Una de las carteras virtuales pioneras en esto de los pagos móviles es la que ha desarrollado Banco Santander.

En este caso, además de la app general del banco, en la que puedes ver el estado de los productos que tienes contratados con el banco, también necesitas instalar la aplicación de pago móvil Santander Wallet en tu smartphone para controlar el pago móvil con las tarjetas de esa entidad bancaria.

Santander ha añadido algunas opciones adicionales para mejorar la experiencia de uso de sus tarjetas. Por ejemplo, puedes establecer una tarjeta predeterminada para no tener que abrir la app y elegir una tarjeta cada vez que pagas, o un sistema que te permite asignar un determinado ticket o recibo a cada movimiento de pago que hagas.

¡Se acabó eso de tener que investigar dónde hiciste cada pago! Con el control de movimientos y la asignación de recibos, todos tus pagos desde el móvil quedan inmediatamente registrados en la app.

Visita su página oficial para obtener más información sobre Santander Wallet.

BBVA

El caso de BBVA es ligeramente distinto al que hemos visto en la app de Banco Santander ya que en la cartera virtual de BBVA, las opciones de pago desde el móvil se simplifican todavía más integrándose dentro de la aplicación general del banco.

Esta unificación de ambas funciones se llevó a cabo durante el pasado verano y permite tener en una sola app toda la operativa del banco, en lugar de estar repartida entre una o varias aplicaciones, por lo que la antigua BBVA Wallet, dejará de existir.

Al estar integrada, solo tienes que activar la función de pago móvil en la app y elegir la tarjeta que quieres activar para realizar los pagos desde el smartphone.

Visita su página oficial para obtener más información sobre el sistema de pagos móviles de BBVA.

CaixaBank Pay

CaixaBank Pay ofrece es la cartera virtual de CaixaBank con la que podrás pagar tus compras desde el smartphone utilizando tus tarjetas de la entidad.

Esta app ofrece todas las funciones necesarias para que puedas operar con tus tarjetas de crédito o débito de la entidad, así como con las de otros bancos siempre que sean Visa.

Una de las peculiaridades que ofrece el servicio de pago desde el móvil de CaixaBank es que no solo puedes pagar si tu smartphone cuenta con NFC.

si tu móvil no lo tiene, pueden enviarte una etiqueta que se pega en la trasera de tu móvil y funcionará de la misma forma que una tarjeta convencional al acercarla a un terminal de cobro Contactless.

Fuente: https://computerhoy.com/

Un código QR puede incluir casi cualquier información en su interior, incluyendo detalles para hacer un pago con una aplicación soportada. No es por tanto un medio independiente para hacer pagos, sino una herramienta que otras aplicaciones pueden usar para hacer pagos, como el NFC.

Igual que el NFC del móvil permite intercambiar los datos del pago entre el móvil y el terminal de pago, con un código QR y una aplicación que los use para aceptar pagos, puedes hacer un pago fácilmente sin tener que introducir cuentas bancarias, direcciones de correo o números de teléfono, sino escaneando el código en cuestión.

Por último, aunque tu móvil no tiene NFC, si tienes un wearable con NFC y compatible con un sistema pagos activo en tu país, lo puedes usar para hacer pagos contactless, aunque tu móvil no disponga de la tecnología.

Por ejemplo, con un Fitbit Versa 2 o Sonic puedes usar FitBit Pay para hacer pagos contactless con el smartwatch aunque tu móvil no tenga NFC. Eso sí, necesitas que tu entidad bancaria sea compatible con FitBit Pay (o el sistema de pago equivalente soportado por tu wearable)

Fuente: https://www.xatakamovil.com/tutoriales/guia-completa-para-pagar-movil-que-hace-falta-como-funciona

|

|

|---|

ACTIVIDAD 1

Pagar con Bizum en tiendas físicas ya es una realidad: así funciona el nuevo sistema

La incorporación será progresiva y dependerá del calendario de activación de cada entidad bancaria y de los propios establecimientos

photo_cameraLa disponibilidad del pago presencial con Bizum dependerá de cada entidad financiera

Yolanda Tarancón Simón

18/may/26 - 09:21

El sistema de pagos Bizum comenzará a implantarse desde este lunes 18 de mayo en comercios físicos de todo el país, una medida que permitirá a los clientes de comercios zaragozanos realizar compras directamente con el móvil mediante tecnología contactless. La incorporación será progresiva y dependerá del calendario de activación de cada entidad bancaria y de los propios establecimientos.

La nueva funcionalidad, denominada Bizum Pay, permitirá efectuar pagos acercando el smartphone al terminal de cobro, de forma similar a otros sistemas móviles ya extendidos. La aplicación específica estará disponible desde el 1 de junio, aunque algunas entidades estudian integrar el servicio directamente en sus propias apps bancarias.

Entre las principales ventajas del sistema destaca la confirmación inmediata de las operaciones y el abono instantáneo del importe en la cuenta del comercio. Además, el nuevo modelo podría contribuir a reducir costes asociados a determinadas comisiones de pago, al tratarse de operaciones ejecutadas directamente entre bancos.

IMPLANTACIÓN GRADUAL

La implantación se desarrollará de manera gradual durante los próximos meses y, en la mayoría de los casos, no será necesario sustituir los datáfonos actuales, sino únicamente actualizarlos.

Desde ECOS se destaca la importancia de que la implantación se realice "de forma sencilla, accesible y con el menor coste para el comercio"

Desde el comercio de Zaragoza se valora esta nueva opción de pago como un paso más en la digitalización de las compras y en la mejora de la experiencia del consumidor. “Todo avance que facilite el proceso de compra y ofrezca más alternativas de pago supone una mejora tanto para los clientes como para los establecimientos”, ha señalado el secretario general de ECOS, Vicente Gracia, quien destaca además la importancia de que la implantación se realice “de forma sencilla, accesible y con el menor coste para el comercio”.

ASPECTOS A TENER EN CUENTA: NO ES LO MISMO HACER UN BIZUM QUE PAGAR CON BIZUM

La disponibilidad del pago presencial con Bizum dependerá de cada entidad financiera, por lo que tanto clientes como comercios deberán consultar con su banco las condiciones y fechas de activación del servicio.

La implantación se realizará de forma progresiva a lo largo de los próximos meses, de manera que no todos los bancos ni todos los establecimientos dispondrán inicialmente de esta opción de pago. Las entidades que ya ofrecen el servicio pueden consultarse en la web oficial de Bizum Pay.

Además, conviene diferenciar entre enviar dinero mediante Bizum y pagar con Bizum en establecimientos. Esta nueva funcionalidad está orientada específicamente al pago presencial en comercios físicos y, en una fase posterior, también se extenderá a las compras online.

Fuente: https://www.aragondigital.es/articulo/economia/bizum-da-salto-pago-presencial-comercios-fisicos/20260515134749983849.html

¿Cuál es el procedimiento para pagar con Bizum en tiendas físicas?

ACTIVIDAD 2

¿Qué es Bizum y cómo funciona? 03 de septiembre del 2020

¿Qué es Bizum y cómo funciona? 03 de septiembre del 2020

¿Qué es Bizum? Se trata de una herramienta para mover dinero entre particulares a través del móvil, usando solo los números de teléfono porque las cuentas bancarias de los clientes (no importa que sean de entidades distintas) se vinculan a través del número de móvil. De esta manera no es necesario conocer ningún código IBAN; solo con el contacto de la agenda o el número de teléfono y una clave de cuatro dígitos para validar la operación es suficiente. Su uso es gratuito.

2. ¿Cómo funciona? Por ejemplo, se puede usar cuando un grupo de amigos va a un restaurante y comparten el gasto del ágape, o hacen un regalo conjunto de aniversario, o comparten una plataforma de entretenimiento 'on line' tipo Netflix... La media es de 50 euros por transacción, y se pueden hacer transferencias de entre 50 céntimos y 1.000 euros a un máximo de 30 destinatarios a la vez. Tarda 5 segundos en pasar de cuenta a cuenta.

También, desde el tercer trimestre del 2019 se puede utilizar para pagar en comercios 'on line' (próximamente, de manera física). A día de hoy, en unos 4.200 establecimientos (unos 5.000 cuando acabe este año, según las propias previsiones de Bizum), desde empresas grandes hasta restaurantes pequeños. También permite hacer donaciones a unas 1.700 oenegés.

3. ¿Qué bancos son compatibles? Bizum nació como una iniciativa de varios bancos españoles como CaixaBank, BBVA, Santander, Sabadell y Bankia, entre otros, que se asociaron para avanzarse a la más que previsible entrada de otros operadores como 'fintech' y tecnológicas ávidos de comerse una buena porción del pastel del mercado de pago por móvil. Este mes de julio, ING, que tenía su propia plataforma, llamada Twyp, ha sido uno de los últimos en incorporarse a la plataforma, integrada ahora por 26 bancos. Casi todos. Además de los citados, también forman parte de Bizum Kutxabank, Caja Rural, Unicaja, Ibercaja, Cajamar, Abanca, Bankinter, Liberbank, Laboral Kutxa, Evo, Mediolanum, Eurocaja rural, Caja de Ingenieros, Cajalmendralejo, Arquiabanca, Bankoa, Cajasur, Deutsche Bank, Imagin Bank y Openbank.

4. ¿Cómo descargar la 'app' de Bizum? No existe una aplicación llamada Bizum, sino muchas aplicaciones, las de los bancos compatibles con Bizum: SabadellWallet, ImaginPay, Db Pay, Yopago... A través de la web de cada entidad se tiene acceso a su 'app', que permite el pago/cobro por Bizum. Toda ellas son compatibles para iOs y Android; es decir, con cualquier móvil se pueden hacer estas transferencias.

5. ¿Qué limitaciones tiene? Un número de teléfono solo puede asociarse a una cuenta bancaria, pero una cuenta bancaria puede asociarse a dos números de teléfono. No es compatible con cuentas bancarias extranjeras, aunque si un número de móvil de fuera de España está asociado a una cuenta nacional sí puede usar Bizum.

Además, se necesita que tanto quien envía el dinero como quien lo recibe estén dados de alta de Bizum. Si el que va a cobrar no tiene la 'app', recibe un mensaje para que se dé de alta antes de dos días para que pueda recepcionar el dinero; si no lo hace, no lo recibirá. Y si recibe el mensaje para pagar, tiene siete días para registrarse y poder enviar el dinero.

No permite un uso profesional (los autónomos no la pueden utilizar) y el importe de operaciones recibidas por cliente en un día es de 2.000 euros. El número de operaciones recibidas por un cliente en un mes es de 150, igual que el número de operaciones emitidas.

El límite de dinero que puedes mandar por Bizum 10.12.2021

No hay ninguna duda de que Bizum ha supuesto una auténtica revolución en el terreno de los pagos entre particulares. Por poner dos ejemplos: ya son más de 30 los bancos que se han adherido a sus servicios, favoreciéndose de la rapidez de las transferencias y, por supuesto, de la ausencia de comisiones. El segundo, su crecimiento ha sido meteórico: en 2019, apenas contaba con 6 millones de usuarios, ahora roza los 18 millones. Y no solo eso: cada vez son más los comercios y establecimientos que permiten utilizar esta aplicación como método de pago.

A lo largo de estos años, la plataforma ha incluido pequeños cambios y el último llegó el pasado junio y tenía que ver con los límites diarios y mensuales de las transacciones entre particulares. En este sentido, se pasó de 150 a 60 operaciones cada 30 días. El objetivo era, pues, reforzar la seguridad de dichas operaciones y garantizar un correcto y autorizado funcionamiento del servicio.

Eso sí, desde Bizum siempre inciden en que esos son los límites generales y que cada banco adherido puede marcar los suyos propios, respetando los ya establecidos. Es algo similar, a los límites de las transferencias que cada entidad tiene sus rangos máximos y mínimos. Así pues... ¿Qué límite fija cada entidad?

Banco Santander El Banco Santander detalla en su página web los importes mínimos y máximos que se pueden enviar al mes, por cliente y por día en Bizum:

- Importe máximo en cada operación de pago: 1.000 euros

- Importe mínimo en cada operación de pago: 0,50 euros

- Importe máximo de operaciones recibidas por un cliente en un día: 2.000 euros

- Número máximo de operaciones recibidas por un cliente en un mes: 60

- Número máximo de solicitudes emitidas por un cliente en un mes: 60

- Número máximo de destinatarios a incluir en un envío o solicitud múltiple: 30

- Importe máximo por operación entre particular y comercio electrónico: 15.000 euros

- Importe mínimo por operación: 0,01 euros

BBVA Por su parte, el banco BBVA sí que 'restringe' algo más los límites entre particulares, envíos a ONG y compras online:

- Importe máximo en cada operación entre particulares: 500 euros

- Importe mínimo en cada operación entre particulares: 0,5 euros

- Importe máximo entre particulares al día: 1.200 euros

- Importe máximo entre particulares al mes: 5.000 euros

- Número máximo de operaciones por día y por mes: 60

- Importe máximo en compras online con Bizum: 3.000 euros

- Importe mínimo en compras online con Bizum: 0,50 euros

- Importe máximo en compras online al día: 3.000 euros

- Importe máximo en compras online al mes: 5.000 euros

ING "Garantizar tu seguridad es lo más importante para nosotros", dice ING en su página web, donde expone seguidamente los límites de las operaciones que se pueden hacer en Bizum a través de su banco:

- Importe mínimo por operación: 0,50 euros

- Importe máximo por operación: 500 euros

- Importe de operaciones recibidas / emitidas por un cliente en un día: 2.000 euros

- Número máximo de solicitudes enviadas / transferidas recibidas por un mismo particular por mes: 60 operaciones

- Duración del envío pendiente a un no cliente: 2 días

- Duración de la solicitud pendiente a un no cliente: 7 días

Unicaja Banco Por su parte, los límites de envíos de dinero para pago con Bizum entre particulares en Unicaja Banco son los siguientes:

- Importes por operación: mínimo 0,50 euros y máximo 500 euros.

- Número de operaciones al mes: 60 operaciones enviadas y 60 operaciones recibidas.

- Importe máximo diario: 2.000 euros.

1¿Qué es Bizum?

2¿Cuáles son las ventajas de Bizum?

3¿Cuáles son sus inconvenientes?

4¿Cuáles son los importes máximos en cada uno de estos bancos?

ACTIVIDAD 4 FRAUDES CON BIZUM

¿En qué consisten los fraudes con Bizum?

ACTIVIDAD 6

Bizum cruza la línea roja y cosecha el primer beneficio de su historia en 2021

El consejo de administración de la solución de pagos de la banca reunirá a sus accionistas en junio para aprobar las cuentas auditadas y otros puntos como la toma de un porcentaje inferior al 1% en autocartera.

TANIA RODRÍGUEZ CRUYBEECK NOTICIA03.03.2022

Ángel Nigorra, director general de Bizum.L.I.

Bizum, la solución de pagos instantáneos de la banca española, comienza una nueva etapa. Por primera vez, ha cerrado el ejercicio 2021 con un beneficio cercano a los 1,4 millones de euros y un volumen de negocio superior a los 30 millones de euros, a falta de que Grant Thorton audite las cuentas y las mismas sean aprobadas en la junta general de accionistas que previsiblemente tendrá lugar el próximo mes de junio, según ha podido saber La Información. El proyecto ha necesitado cinco años para empezar a cosechar números positivos.

La plataforma de pagos al mando de Ángel Nigorra ha ganado más de un millón de euros en 2021, frente a las pérdidas por importe de 9.377 euros registradas en 2020. Antes de que estallara la crisis del Covid-19, el agujero se situaba en 15.513 euros. No se trata de cifras realmente relevantes, pero permite a Bizum levantar la barbilla y dirigir la vista hacia un futuro más favorable. El volumen de negocio también respalda este nuevo escenario, pues se ha más que duplicado en el último año situándose por encima de los 30 millones de euros, frente a los 12,8 millones de euros de 2020. Estos datos quedan avalados con los de su actividad: 505 millones de operaciones en las que se movieron 26.000 millones de euros en 2021, más de la mitad de todo lo acumulado desde su nacimiento.

Lo paradójico de Bizum es que obtiene sus ingresos ordinarios a través de la facturación mensual a sus socios, entre los que se encuentran sus propios accionistas como Banco Santander, BBVA o Banco Sabadell, que se establece mediante un porcentaje sobre el volumen de operaciones realizada por los más de 29 millones de clientes que usan este directorio común. El precio es el mismo para todos, pero la cantidad depende de la transacción y del uso, ya sea un pago entre personas o entre comercios, por ejemplo.

Dado que tiene un coste para las entidades, varias veces se ha oído hablar de la posibilidad de que intenten imponer alguna comisión al usuario. Por el momento ningún banco ha trasladado esta intención, aunque cada uno es libre de tomar la decisión que más se adecue a su política comercial. En todo caso, otras fuentes consultadas aseguran que la mayoría lo 'rentabiliza' porque lo incorpora dentro del propio paquete de la cuenta bancaria del cliente. También señalan que su uso permite recortar parte de los costes que debería asumir por el uso del efectivo, que son más elevados.

Los principales bancos decidieron poner en marcha esta idea como escudo ante la posible entrada de una plataforma extranjera que les exprimiera a comisiones, a pesar de la cierta aversión que pudiera causar por ser un servicio que se ofrece gratis al cliente frente al coste tradicional de las transferencias inmediatas. Por esta razón, su principal objetivo nunca fue ser rentable sino, por lo menos, neutral desde el punto de vista financiero, y adelantarse a una oferta que en algún momento se esperaba que podía ofrecer un tercero. Ahora, tras el auge experimentado el año pasado gracias sobre todo a la ola tecnológica espoleada por la pandemia, Bizum ha podido enterrar las pérdidas y plasmar el éxito de esta infraestructura pionera en toda Europa.

De cualquier forma, estos números todavía deberán ser revisados por el auditor y aprobados en la junta general que tendrá lugar a finales del próximo segundo trimestre, donde también deberán aprobarse otros puntos del orden del día. Se da la circunstancia de que la base accionarial está sufriendo una reordenación iniciada ya a finales del año pasado debido a la toma de Bankia por parte de CaixaBank. El nuevo grupo quedó con una 'porción' de Bizum del 33,4% tras la fusión, un porcentaje que excede con creces de lo permitido. Ningún banco puede poseer más de un 24% del capital según los estatutos de la plataforma de pagos.

Pero en el momento de activar los derechos de compra surgieron discrepancias con el precio, por lo que se dio mandato al Colegio de Economistas de Madrid para que hiciera de árbitro y nombrara a un experto independiente que pusiera precio por primera vez a Bizum. Auren fue el elegido, como adelantó este medio, el cual posteriormente tasó la sociedad en unos 60 millones de euros. La reorganización se puso en marcha entonces y a cierre de año CaixaBank ya se había deshecho de un 1,54% de su excedente. El resto se ha venido ejecutando a lo largo de este 2022 y está prácticamente completado.

CaixaBank se queda así con su 24% legal, mientras que Banco Santander sube al 20,91%, BBVA al 18,23%, Banco Sabadell al 11,82% y Unicaja 4,43%. El porcentaje restante se reparte entre otras entidades que tienen participaciones más residuales, como Kutxabank, Bankinter o Abanca. Pero en esta ocasión, el consejo de administración ha decidido también que Bizum se quedará con una 'porción' inferior al 1% en autocartera, una cuestión que deberá aprobar la junta general en la próxima cita.

Además, está previsto que Bizum dé un asiento en el órgano de administración a una nueva entidad. La puerta se abrirá a la entidad que tenga la mayor participación en el capital de la solución de pagos y que aún no esté presente en el órgano de gestión. Bajo estas condiciones, Unicaja Banco, con un 4,43%, se postula para ocupar este lugar. Cuando Bankia fue absorbida por CaixaBank se vio obligada a apartar a los dos vocales que tenía en Bizum. El consejo quedó entonces compuesto temporalmente por diez miembros. Uno de estos puestos se lo quedó Banco Sabadell, que aprovechó para relevar al vocal de ese momento (Alfonso Ayuso) y colocar a Albert Figueras y a Anna Puigoriol. La cúpula de la compañía de pagos ha continuado con su actividad con menos miembros de los que establecen sus estatutos.

1¿De dónde obtiene Bizum sus ingresos?

2¿Quiénes son sus principales accionistas?

3¿Supone un ahorro en costes para las entidades?

4¿Cuál fue su principal objetivo? ¿Fue ser rentable?

5¿Cómo ha afectado a Bizum la pandemia?

6¿Cuál es el máximo porcentaje de capital que puede poseer una entidad?

ACTIVIDAD 8

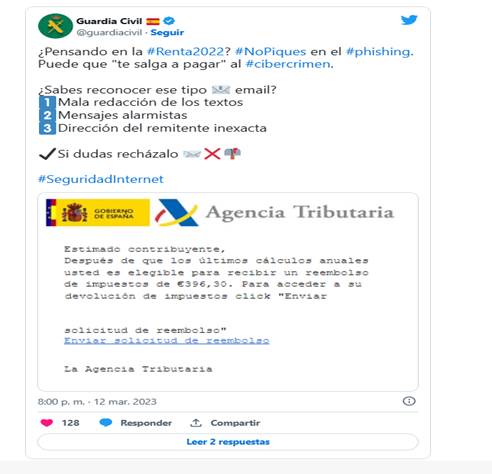

La Guardia Civil alerta de un nuevo intento de estafa a través de email, conoce cómo estar protegido

Ahora, parece que le llega el turno a la Agencia Tributaria y la campaña de la Renta de 2023.

La Guardia Civil alerta de un nuevo intento de estafa a través de email

La Guardia Civil alerta de un nuevo intento de estafa a través de email

Recientemente, gracias a una comunicación de la Guardia Civil, hemos conocido un fraude que se está cociendo a través del correo electrónico y que muestra como engañar a los menos habituados a lidiar con este tipo de comunicaciones digitales no es para nada difícil. Sin embargo, no te creas que un simple correo es la única puerta de entrada de malware, sino que también debes tener cuidado con los SMS de dudosa procedencia e, incluso, con comunicaciones a través de WhatsApp.

El cuerpo de seguridad del Estado es muy claro en su mensaje y te emplaza a descubrir este tipo de fraudes digitales a través de tres sencillos consejos, que bien harías en aplicar cada vez que recibas un mensaje, sea por la vía que sea. En primer lugar, analizar la redacción del texto, ya que los errores ortográficos están a la orden del día. En segundo lugar, evitar hacer caso a mensajes alarmistas, que únicamente intentan que actúes sin pensar. Y por último, fijarse en la dirección del remitente y buscar se ésta es inexacta o diferente a las habituales que recibes en tu bandeja de correo electrónico.

Es habitual que los intentos de estafa muestren la manera en que puedes recibir un reembolso que ha salido de la nada, que te pidan revisar las claves de una entidad bancaria o, quizás, que te sugieran hacer clic en un enlace no solicitado, con la excusa de un paquete que tienes que recibir en tu domicilio. Siempre, ponte en contacto con la entidad o empresa que se supone que realiza la comunicación y, ante cualquier duda, lo mejor es pulsar el botón de 'Eliminar'. Evitarás problemas de inmediato. Fuente: Urban telco

1 Describe la estafa

2 ¿Cuáles son los consejos que se realizan?

ACTIVIDAD 10

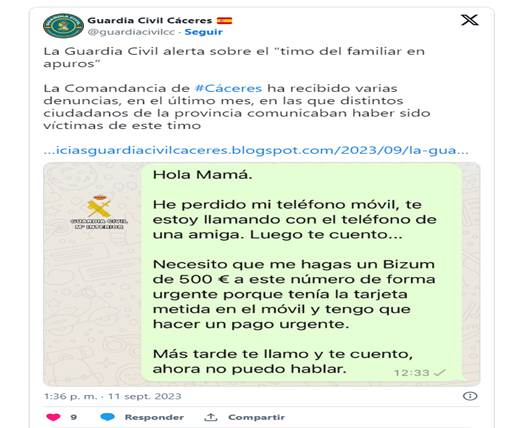

'Hazme un Bizum por valor de 500 euros': la Guardia Civil alerta de una oleada de casos del timo del "familiar en apuros"

11.09.2023 -

- Los ciberdelincuentes se hacen pasar por un conocido y hacen creer a la víctima del peligro que corren.

- Acto seguido, solicita por Bizum "una cantidad de dinero para solucionar la situación".

- Las 4 estafas más frecuentes a través de Bizum: desde compras de segunda mano hasta abonos de la S. Social.

La Guardia Civil alerta de varios casos del timo del familiar en apurosTWITTER GUARDIA CIVIL CÁCERES

La Comandancia de la Guardia Civil de Cáceres ha alertado este lunes del aumento de denuncias en el último mes, en las que distintos ciudadanos de la provincia comunicaban haber sido víctimas del conocido como "timo del familiar en apuros".

Se trata de una estafa o engaño, basada en una suplantación de identidad, en la que, haciéndose pasar por un familiar, amigo o conocido, "se hace creer a la víctima que se encuentra en una situación de emergencia y necesita con prontitud una determinada cantidad de dinero para solucionar la situación", explica la Guardia Civil en nota de prensa.

Según señala, en este tipo de estafa o engaño, los ciberdelincuentes envían mensajes de texto al teléfono móvil, correos electrónicos o incluso efectúan llamadas telefónicas en la que se hacen pasar por ese supuesto familiar, haciendo creer a la víctima que se está enfrentando a un problema financiero o de otra índole.

Esta solicitud de ayuda "se presenta como urgente y crítica, lo que presiona a las víctimas a tomar una decisión rápida", por lo que en la confusión y el estrés del momento, muchas personas acaban cayendo en el engaño, y perdiendo considerables sumas de dinero, al realizar la entrega de este, principalmente, mediante Bizum, relata.

Explica la Guardia Civil que detrás de esta maniobra se encuentra una cuidadosa labor de ingeniería social en la que "el estafador apela a la buena voluntad y la preocupación de las víctimas que, intranquilas por la seguridad y el bienestar de sus seres queridos, tienden a actuar impulsivamente para resolver la situación", explica.

Qué tácticas emplean los ciberdelincuentes

Así, los argumentos utilizados para que los ciudadanos caigan en la trampa son variados, desde la pérdida de una maleta como excusa para obtener fondos, hasta el haber sufrido un accidente que ha dejado el teléfono móvil inservible, justificando la solicitud de fondos para pagar la grúa.

Asimismo, el estafador suele poner a disposición de la víctima una vía de contacto adicional, con frecuencia a través de una aplicación de mensajería que utiliza un número telefónico nuevo.

Consejos de la Guardia Civil para evitar el timo

Ante esta situación, la Guardia Civil señala que para evitar caer en este tipo de estafa, es importante verificar la identidad de la persona que llama, haciéndole preguntas específicas que solo el verdadero familiar o amigo podría responder, o efectuar una llamada telefónica a un número conocido, antes de realizar cualquier acción y, sobre todo, no proporcionar información financiera ni realizar transferencias de dinero sin verificar la autenticidad de la situación, señala.

Fuente: https://www.20minutos.es/

1¿En qué consiste el fraude?

2¿Cómo evitar el fraude?

ACTIVIDAD 14

Historia de Apple: nacimiento, crecimiento y éxito de la manzana

Conoce cómo surgió la idea y se llevó a cabo el desarrollo de la empresa con mayor capitalización bursátil de Wall Street.

Steve Jobs fue un genio. El empresario, fallecido en 2011, pasó a la historia por fundar, junto a Steve Wozniak y Ronald Wayne la compañía de equipos electrónicos, servicios online y software, Apple. La empresa que ha revolucionado el sector tecnológico.

Para cualquier emprendedor, la historia de Apple es de gran inspiración, especialmente por su espectacular recorrido. De comenzar en un garaje en 1976 a convertirse en la empresa con la mayor capitalización bursátil de Wall Street

De hecho, Steve Jobs sería el hombre más rico del mundo si siguiera vivo. ¿Cuál ha sido su camino? Te lo contamos todo a continuación.

La historia de Apple

Los comienzos de Apple (1976- 1984)

Ya hemos mencionado el garaje en el que se fundó la empresa. Sucedió oficialmente en abril del año 1976, y el lugar fue Los Altos, California. Wozniak era el programador del equipo, y por tanto, el creador de su primer producto: el Apple I, un ordenador hecho a mano.

Cabe destacar que Wayne, se retiró del proyecto dos semanas después de su fundación, recibiendo 800 dólares por su parte de la empresa. Él creó el primer logo de la compañía, un dibujo de Isaac Newton bajo una manzana.

Poco después, Steve Jobs se dio cuenta de que este no era adecuado para el negocio, por lo que le encargó a Rob Yanov el diseño de la actual manzana.

Tras unos años dedicados al diseño y desarrollo de productos electrónicos, llegó el primer gran momento de la compañía de la manzana: la presentación del Macintosh).

Macintosh y la renuncia de Steve Jobs (1984-1985)

En el año 1984, Apple presentó su primera gran creación: el ordenador Macintosh. ¿Por qué se trata de un hecho tan significativo? Lo cierto es que la respuesta no está precisamente en el éxito de ventas del producto, ya que no lo hubo.

Más bien, se trata de que, con la fabricación de esta máquina, llegó al mercado un producto totalmente nuevo. Se trataba de un ordenador personal, con una interfaz gráfica y un ratón.

Hasta ese momento, los ordenadores conocidos no estaban al alcance de todos, ya que era necesario entender de programación para poder utilizarlos.

Sin embargo, el Macintosh cambió por completo esta necesidad. Tras una exitosa presentación, Steve Jobs invirtió una gran cantidad de dinero en publicitar este ordenador, ya que estaba convencido de su potencial.

De hecho, encargó un anuncio que se vio por primera vez en la Super Bowl.

Pero, como ya hemos mencionado, no fue precisamente un éxito de ventas. Por esas fechas, Jobs había convencido a John Sculley de convertirse en el CEO de la empresa.

Las desavenencias entre ambos por las ideas que tenía Steve sobre los productos que Apple debía lanzar al mercado, forzaron la salida de Jobs y Wozniak de la empresa en 1985.

Los años sin Jobs en Apple (1985-1997)

En este periodo, la empresa siguió comercializando productos sin la presencia de ninguno de sus fundadores. Ninguno de los artículos lanzados al mercado resultó trascendental en su historia.

Ni la PowerBook, un ordenador portátil, ni la Penlite (antecedente de la actual Tablet), así como tampoco la PDA Newton, (cuyo sistema operativo OS, precedió al actual iOS) calaron en el mercado.

En 1996, se ofreció el cargo de CEO al informático Gil Amelio, en un momento en que la compañía pasaba por una época oscura. Tras varios intentos fallidos de ser comprada por otras empresas, el informático decidió comprar NeXT, fundada por Jobs tras salir de Apple.

Incapaz de remontar la situación de pérdidas en la que se encontraba la manzana, Amelio se vio obligado a dimitir en 1997, asumiendo de nuevo Steve Jobs el liderazgo.

La remontada de Apple (1997-2011)

Desde el regreso de Jobs al frente de la compañía, llegaron unos años dorados en los que Apple comenzó a lanzar todos los productos que conocemos hoy en día. En mayo 2001, se abrieron las primeras Apple Store, las cuales continúan funcionando con éxito.

En octubre de ese mismo año, presentó el primer Ipod. Este pequeño dispositivo que almacenaba canciones se convirtió en toda una revolución, en una época en la que la música portátil se llevaba en los walkman y discman.

No obstante, poco tiempo después apareció un obstáculo que eclipsó el éxito del Ipod: los MP3.

Si bien eran algo menos sofisticados ofrecían la misma función de almacenar música y su precio era menor que el del producto de la manzana. Aún así, el Ipod fue todo un éxito. Justo ahí, apareció una nueva piedra en el camino para Steve Jobs: la piratería.

Con las descargas ilegales en auge, Jobs creó la plataforma Itunes. Convenció a las discográficas de vender las canciones individualmente por 99 centavos cada una. Otro de sus grandes éxitos.

Y, por fin, en el año 2007, Jobs dejó a todo el mundo boquiabierto con su nuevo invento: el Iphone. Nos situamos en un momento en el que las blackberry y la marca Nokia dominaban el sector de telefonía.

Para el empresario de la manzana, este lanzamiento supuso un fuerte golpe en la mesa. Se trataba de un teléfono que integraba las funciones de un Ipod y además permitía acceso a internet, como un ordenador.

Sin embargo, esto no fue todo. La nueva tendencia del sector llegó con la creación del Ipad. Además, paralelamente la compañía siguió presentando nuevos modelos de ordenador, tanto los Mac de mesa como portátiles (Macbook air, macbook pro…).

Fallecimiento de Steve Jobs y años posteriores (2011 – presente)

Lamentablemente, Jobs falleció de cáncer en 2011, cuando Tim Cook ya había asumido el cargo de CEO. Desde entonces hasta el presente, muchos opinan que Apple ha dejado de innovar, y que se ha limitado a presentar modelos renovados.

A favor de Cook podemos destacar el lanzamiento del Apple Watch, así como la incursión en otros sectores como el streaming, donde la aplicación de la manzana pisa con fuerza haciéndole la competencia a Spotify.

Más recientemente, se lanzó la plataforma de Apple TV, con la que la empresa ha comenzado incluso la producción de series originales.

De momento, la empresa de la manzana se mantiene en el top de Wall Street. ¿Cuál será su futuro?

Muchas de estas historias nos pueden dar la inspiración necesaria para llevar nuestra empresa al éxito. Desde Yoigo Negocios queremos acompañarte en tu camino hacia el éxito. Entra en nuestra web o llama al 900 622 700 y crezcamos juntos.

Fuente: ideas-y-exito | Blog Empresas (yoigo.com)

Resume el caso

JUEGO 2

JUEGO 3

JUEGO 4

JUEGO 6

JUEGO 8

JUEGO 10

JUEGO 12

JUEGO 14

JUEGO 16

JUEGO 18

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|