FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

TEMA 5 ARCHIVO Y COMUNICACIÓN |

| 1 CARTA COMERCIAL |

| 2 CONTRATO MERCANTIL |

| 3 INFORME |

| 4 NOTA INTERNA |

| 5 ACTA |

| 6 CIRCULAR |

| 7 CITACIÓN |

| 8 CERTIFICADO |

| 9 INSTANCIA |

| 10 DECLARACIÓN |

| 11 OFICIO |

| 12 SALUDA |

| 13 CORREO ELECTRÓNICO |

| 1 LIBRO FACTURAS EXPEDIDAS |

| 2 LIBRO FACTURAS RECIBIDAS |

| 3 LIBRO BIENES DE INVERSIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Hasta aquí hemos hablado de las técnicas de comunicación más habituales, así como de la documentación que recibe y genera la empresa. Pero también debemos saber que en todas las empresas existe una persona o departamento que se encarga de recoger el correo y abrirlo.

Según el tamaño e importancia de la empresa, esta persona se dedicará exclusivamente a ello o, por el contrario, realizará además otras funciones.

Aunque no exista una norma legal que obligue a llevar una anotación estricta de las comunicaciones que entran o salen de la empresa, es conveniente establecer un registro, ya que, entre otras cosas:

• Permite mayor rapidez en su localización.

• En empresas con departamentos, los escritos pueden extraviarse en el envíode una sección

a otra.

• Constituye un control interno de las comunicaciones recibidas y emitidas.

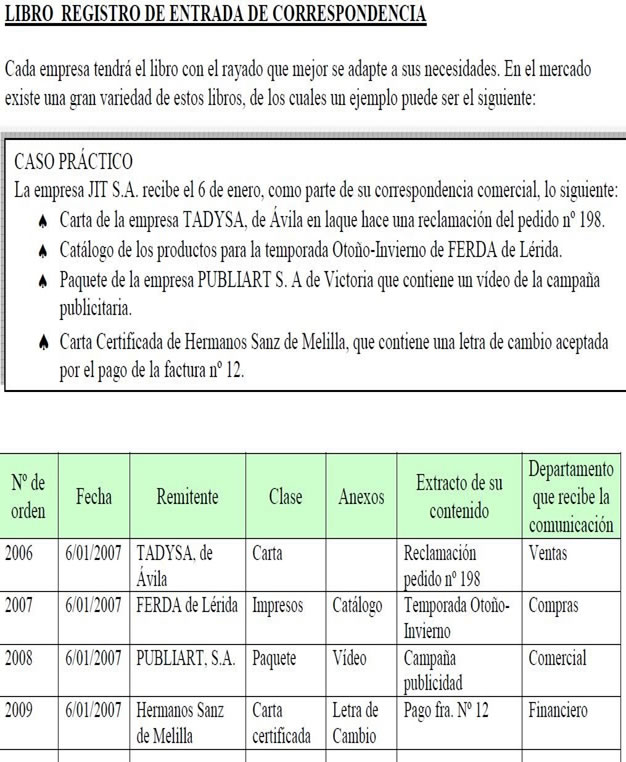

REGISTRO DE CORRESPONDENCIA CASO RESUELTO

Una vez recibidas las cartas, solo se registrarán y archivarán aquellas que guarden relación con la actividad de la empresa: suministradores, distribuidores, Organismos Públicos, entidades financieras; es decir, aquellas que ofrecen información a la empresa.

A todas estas comunicaciones se les asigna un número y, tomando el mismo como referencia, se anotan en el Libro registro de entrada de correspondencia.

Los libros de registro pueden estar informatizados.

Por lo general, el formato del libro es similar al que se muestra en la Figura 3.17.

REGISTRO DE ENTRADA DE CORRESPONDENCIA |

|||||||||

Datos de entrada |

Remitente |

Clases de envío |

Anexos |

Asunto |

Departamento de destino |

Observaciones |

|||

Número |

Mes |

Día |

Nombre o razón social |

Localidad |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

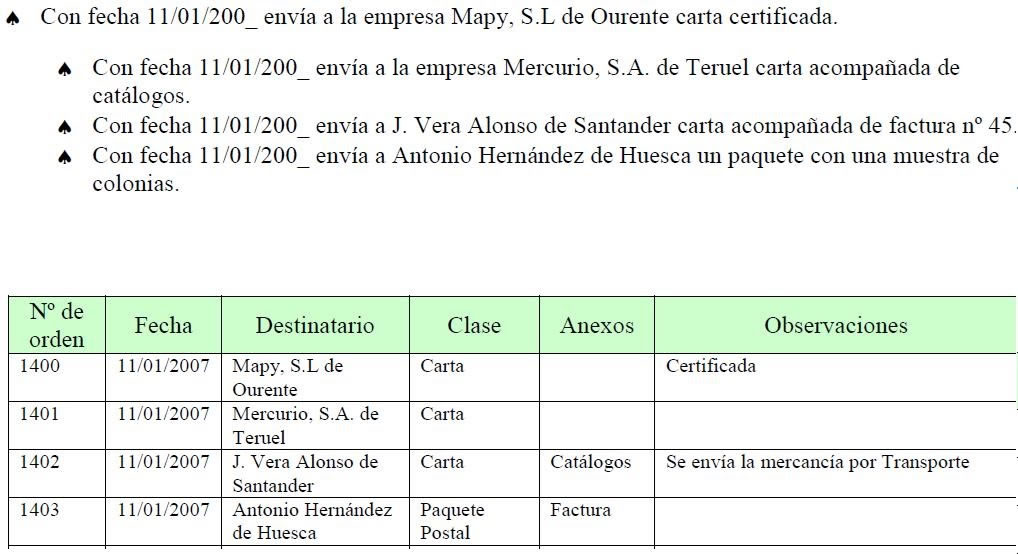

Normalmente las empresas no se limitan únicamente a poner el número de orden en la comunicación, sino que también estampan un sello en cada escrito poniendo un número de orden que luego se reflejará en los libros de registro, similar al que muestra la figura adjunta.

Una vez escrita la carta o comunicación, hay que comprobar la corrección de la misma y prepararla para su emisión.

Normalmente, la forma de operar consiste en realizar como mínimo un original y una copia y registrar ambos, estampando el mismo sello en los dos. Este sello contendrá como datos el número de registro, la fecha y el destinatario. El original se enviará al correo y la copia quedará

archivada como justificante interno del envío de la correspondiente comunicación.

El formato del registro de salida puede ser muy similar al que aparece en la Figura 3.19.

REGISTRO DE ENTRADA DE CORRESPONDENCIA |

|||||||||

Datos de salida |

Remitente |

Clases de envío |

Anexos |

Asunto |

Departamento de destino |

Observaciones |

|||

Número |

Mes |

Día |

Nombre o razón social |

Localidad |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

La empresa Gómez Calvo, con domicilio en Avda. del Rey, 25, C.P. 28097 de Madrid, ha recibido los siguientes envíos a través del servicio de Correos y la empresa de mensajería Rápida Express de Fuenlabrada durante el mes de octubre 2009. Todos los envíos se encuentran normalizados. El último número que se encuentra anotado en este registro es el 217.

- Anota en el libro de registro de entrada los siguientes envíos recibidos:

- 7 de octubre: Carta de Dª. Martina Rojo Baños, de Murcia, solicitando trabajo. Adjunta Currículum Vitae.

- Se envía el mismo día un fax a la solicitante anterior convocándola a una próxima entrevista para el día 18 de octubre. Nº fax destino 96 876 54 44. Hora de envío 11:22 h. 1 página.

- 10 de octubre: El Banco Valencia de Madrid comunica mediante recibo que ha efectuado el pago del servicio de la luz.

- 14 de octubre: Publicaciones Galeta de Madrid, envía la revista a la que la empresa se encuentra suscrita Música y Moda.

- El mismo día se envía fax al Banco Madrid, ordenando el impago de la factura nº 87 a favor de Comercial Antípodas de Lugo por incumplimiento de contrato. Nº fax destino: 987 987 987. Hora de envío 14:00 h. 1 página.

- 19 de octubre: envío de fax a Laboratorio G-Music, Barcelona solicitando muestras de carátulas para CD y DVD. Nª fax destino: 93 987 65 44. Hora de envío 15:30 h. 2 páginas.

- 24 de octubre: recepción de paquete postal azul del Laboratorio G-Music, de Barcelona con las muestras de carátulas de discos solicitadas.

- 26 de octubre: Antonio Miró de Barcelona envía carta personal dirigida al Jefe de Ventas.

- 28 de octubre: Comercial Antípodas de Lugo reclama el pago de la factura nº 87. Adjunta copia de la factura.

• C. Correspondencia interna

En Las grandes y medianas empresas se lleva, además de los de entrada y salida, un registro

para las comunicaciones internas. Según el volumen de comunicaciones y el organigrama de la

empresa, este puede ser único o existir tantos como departamentos haya. El funcionamiento

del registro de comunicaciones internas es igual al explicado para los de entrada y de salida.

Hoy en día, estos formatos suelen llevarse con soporte informático .

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|