FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

Declaración-liquidación del Impuesto sobre Sociedades 1-21 JULIO AÑO SIGUIENTE |

Impuesto sobre Sociedades. Declaración-liquidación simplificada del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). |

(Pagos a cuenta Impuesto Sociedades Régimen General). (no obligación de pagos fraccionados los dos primeros años) 1-20 ABRIL 1-20 OCT 1-20 DIC |

APUNTES IMPUESTO SOBRE SOCIEDADES

{kind=link}

- Ley del Impuesto sobre Sociedades.

- Esquema liquidación Impuesto de Sociedades.

- Esquema pagos fraccionados Impuesto de Sociedades. (Fuente: creaciónempresas.com)

{kind=link}

Declaraciones a presentar del Impuesto sobre Sociedades

Si estás obligado a tributar por el Impuesto sobre Sociedades, estás obligado, además, a cumplir con determinadas formalidades en forma de declaración.

Modelos fraccionados del impuesto sobre Sociedades: Modelos 202 y 222

El Modelo 202 es el del pago fraccionado del Impuesto sobre Sociedades. Deberás presentar este modelo si tuviste un resultado positivo en tu última declaración del Modelo 200. Se presenta en los meses de abril, octubre y diciembre.

Estos pagos suponen un anticipo o pago a cuenta del importe a pagar en la próxima declaración del Modelo 200. El tipo o porcentaje a aplicar en los pagos fraccionados -salvo que se opte por su cálculo por la modalidad de cálculo por base, en cuyo caso el tipo sería del 17%- es el 18% de la cantidad que se pagó en el Modelo 200. En cualquier caso, existen tipos de gravamen superiores, para empresas que tengan una facturación superior a diez millones de euros (24%).

También es obligatorio el pago fraccionado mediante el Modelo 222 para el régimen de tributación de los grupos de sociedades. Y es obligatorio, aunque no deba efectuarse ingreso alguno.

Modelos anuales del impuesto sobre Sociedades: Modelos 200 y 220

Con el Modelo 200 presentarás la declaración anual del Impuesto sobre Sociedades. Debes cumplimentarlo entre los días 1 y 25 de julio de cada año, en el caso de empresas cuyo ejercicio económico coincida con el año natural. Y estarás obligado a presentarlo incluso cuando no se haya desarrollado actividad durante el ejercicio o no se hayan obtenido rentas sujetas al impuesto.

El Modelo 220 es la declaración del IS para grupos de sociedades. Obligatorio para las sociedades dominantes de los grupos, incluidos los de cooperativas, que tributen en régimen de consolidación fiscal. El grupo presentará el Modelo 220 y además, todas las empresas que lo integran presentarán la correspondiente declaración individual en el Modelo 200.

La presentación de todos estos modelos debe realizarse obligatoriamente por internet con el certificado electrónico.

Libros contables de los obligados al Impuesto sobre Sociedades

Las sociedades y entidades obligadas al Impuesto sobre Sociedades también lo están a la llevanza de unos libros contables conforme al Código de Comercio. Entre ellos:

- El libro diario para anotar cronológicamente el importe de todas las operaciones realizadas en el desarrollo de la actividad empresarial. También puede realizarse anotación conjunta de los totales de las operaciones por períodos no superiores al mes, su detalle se registra en libros o registros concordantes.

- El libro de inventarios y cuenta anuales que se abrirá con el balance inicial de la empresa y recogerá, de manera periódica (mínimo trimestral) los balances de comprobación posteriores. En él han de asentarse anualmente el inventario de cierre del ejercicio (tercer estado contable) y las cuentas anuales (último estado contable).

- Libros societarios entre los que se incluyen los libros de actas, acciones nominativas en las sociedades anónimas y comanditarias por acciones, y el libro registro de socios en las sociedades de responsabilidad limitada.

Estos libros contables deben conservarse al menos durante 6 años desde su último asiento. Y, en caso de disolución de la sociedad, el deber de conservación de los mismos recaerá sobre los liquidadores.

- 200I mpuesto sobre Sociedades. Declaración-liquidación del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español).

- 201 Impuesto sobre Sociedades. Declaración-liquidación simplificada del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes).

- 202 Impuesto Sociedades. Pago fraccionado régimen general.

- 206 Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en terriorio español).

- 218 Impuesto Sociedades. Pago fraccionado. Grandes Empresas.

- 220 Impuesto Sociedades. Declaración-liquidación del Impuesto sobre Sociedades-Régimen de tributación de los grupos de sociedades.

- 222 Pago fraccionado Régimen de Tributación de los Grupos de Sociedades.

- 225 Documento de ingreso o devolución del Impuesto de Sociedades (Sociedades Patrimoniales).

la reforma fiscal de 2014 contempla que las sociedades civiles pasen a tributar por este impuesto (más información al respecto en el epígrafe sobre la reforma).

El Impuesto sobre sociedades

¿Qué es?

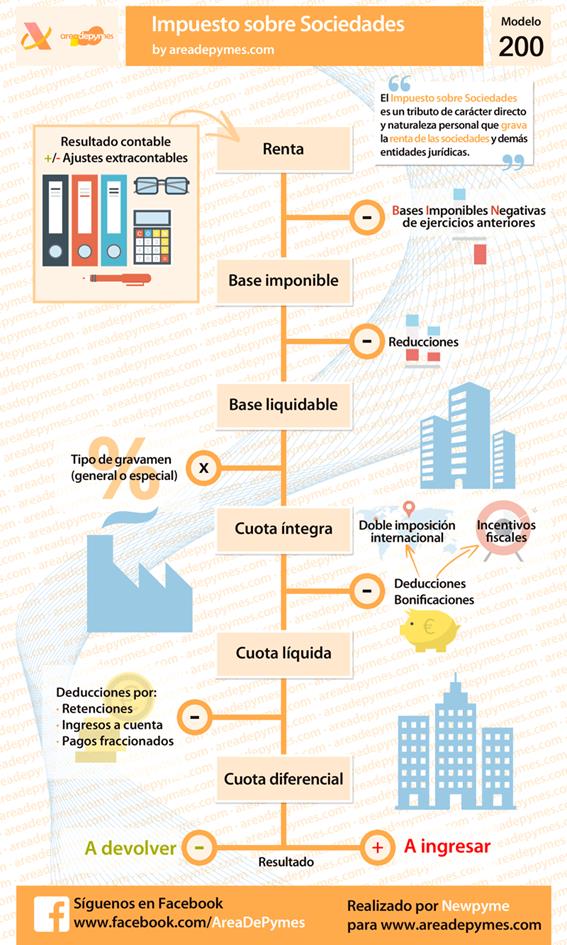

Es un tributo de carácter directo y naturaleza personal que grava la renta de las Sociedades y demás entidades jurídicas sujetas por Ley.

¿Qué grava?

Las rentas obtenidas por la Sociedad entendidas por tales, los rendimientos de las explotaciones económicas de toda índole, los rendimientos derivados de cualquier elemento patrimonial, así como los incrementos de patrimonio.

Normativa:

- Ley 43/1995 de 27 de diciembre del Impuesto sobre Sociedades

- Real Decreto 537/1997 de 14 de abril por el que se aprueba el Reglamento del Impuesto sobre Sociedades

Cálculo de los renidimientos netos

En el régimen de estimación directa la Base Imponible se calcula sobre el resultado contable (ingresos menos gastos) determinado según las normas contables corregido por los preceptos de la Ley del Impuesto que se separen de los criterios contables. Como regla general, los ingresos y los gastos deben computarse por sus valores contables. Las partidas deducibles se valoran por su precio efectivo de adquisición o por su coste de producción.

- Imputación temporal de Ingresos y Gastos. En general, se imputarán en el período impositivo en que se devenguen.

- Ingresos Integros. Definición : Totalidad de los derivados de las actividades de todo tipo desarrolladas por la sociedad, así como de cesión de bienes y derechos.

- Gastos deducibles Definición: Gastos necesarios para la obtención de los ingresos íntegros y el importe del deterioro sufrido por los bienes de que los ingresos procedan.

El esquema liquidatorio del Impuesto sobre Sociedades desde que se genera la Base Imponible hasta que se determina la cantidad a ingresar o devolver es como sigue:

| Resultado contable | |

| +/- | Ajustes extracontables |

| - | Compensación bases imponibles negativas ejercicios anteriores |

| = | Base imponible |

| * | Tipo de gravamen |

| = | Cuota íntegra |

| - | Deducciones doble imposición |

| - | Bonificaciones |

| - | Deducción por inversiones y por creación de empleo |

| = | Cuota líquida positiva |

| - | Donativos a fundaciones |

| - | Retenciones e ingresos a cuenta |

| - | Retenciones o ingresos a cuenta imputados por sociedades transparentes |

| - | Deducción Programa PREVER |

| = | Cuota del ejercicio a ingresar o devolver |

| - | Pagos Fraccionados |

| - | Pagos fraccionados y cuota imputada por sociedades transparentes |

| = | Cuota diferencial |

| + | Incremento por pérdida beneficios fiscales de ejercicios anteriores |

| + | Intereses de demora |

| = | Líquido a ingresar o devolver |

La Deuda Tributaria - Principales tipos de Gravamen

| GENERAL | 30% |

| Empresas de reducida dimensión | |

| - Base Imponible entre 0 y 120.202,41 euros | 25% |

| - Base Imponible restante | 30% |

| Sociedades Cooperativas fiscalmente protegidas | 20% |

| Entidades que reúnan los requisitos para disfrutar del régimen fiscal establecido en la Ley Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. | 10% |

Orden de aplicación de las deducciones en el Impuesto de sociedades

- Saldos pendientes de deducción por inversiones de períodos anteriores, según su orden cronológico, empezando por los más antiguos.

- Deducciones por inversiones del propio período impositivo.

Principales deducciones de la cuota

| Deducciones por Inversiones | % de deducción |

| Producciones cinematográficas o audiovisuales españolas | 5 (coproductor) y 20 (productor) |

| Edición de libros | 5 |

| Actuaciones para la protección y difusión del Patrimonio Histórico | 15 |

| Protección del medio ambiente Inversión en activos materiales destinada a la protección del medio ambiente, consistentes en instalaciones que eviten la contaminación atmosférica procedente de instalaciones industriales |

10 |

| Inversiones en sistemas de localización vía satélite | 10 |

| Inversiones para la movilidad de discapacitados | 10 |

| Gastos de guardería | 10 |

| Actividades de exportación Inversiones en inmovilizado material (creación en el extranjero de sucursales y establecimientos permanentes), Inversiones en inmovilizado financiero (adquisición de participaciones en sociedades extranjeras y constitución de filiales) y gastos de propaganda y publicidad para lanzamiento de productos, prospección de mercados, concurrencia a ferias, etc… |

25 |

| Gastos propaganda y publicidad de proyección plurianual para lanzamiento de productos de apertura y prospección de mercados en el extranjero y de concurrencia a ferias, exposiciones y otras manifestaciones análogas, incluyendo en este caso los celebrados en España, con carácter internacional. | 25 |

| Investigación y desarrollo | 10 y 30/50 |

| Investigación Tecnológica | 15 |

| Fomento tecnologías información y comunicación | 15 |

| Formación profesional Gasto devengado cuando se contrate con terceros o Amortización de Activos afectos a formación y gastos cuando se realice por la propia empresa |

5/10 |

| Creación de empleo para trabajadores minusválidos Persona / año de incremento del promedio de la plantilla de trabajadores minusválidos contratados a tiempo indefinido, experimentando en el período impositivo, respecto de la plantilla media de trabajadores minusválidos del ejercicio inmediatamente anterior con dicho tipo de contrato. |

6.000 euros |

| Reinversión de beneficios extraordinarios | 5, 10 20 o 25 |

NOTA:

- Las deducciones previstas en este apartado no podrán exceder conjuntamente del 35% de la cuota íntegra ajustada positiva. No obstante, el límite se eleva al 50% cuando la deducción por I+D e innovación tecnológica por los gastos del periodo exceda, por si misma, del 10% de dicha cuota.

- Las cantidades no deducidas en el ejercicio por insuficiencia de cuota podrán aplicarse, respetando igual límite, en las liquidaciones de los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos. Dicho plazo se eleva a 15 años cuando las cantidades no deducidas se correspondan con las deducciones por investigación científica e innovación tecnológica y por fomento de las tecnologías de la información y comunicación.

- El cómputo de plazos podrá diferirse hasta el primer ejercicio en que, dentro del período de prescripción, se produzcan resultados positivos en los casos de entidades de nueva creación y en el de entidades que saneen pérdidas de ejercicios anteriores mediante la aportación efectiva de nuevos recursos, sin que se considere como tal la aplicación o capitalización de reservas.

Incentivos para empresas de reducida dimensión

La Ley del Impuesto sobre Sociedades establece una serie de incentivos fiscales para empresas de reducida dimensión, entendiendo por tales aquellas cuya cifra de negocios en el período impositivo inmediato anterior sea inferior a 5 millones de euros .

En el caso de empresas que formen parte de un grupo de sociedades, según el art. 42 del Código de Comercio, el importe neto de la cifra de negocios se referirá al conjunto de entidades pertenecientes a dicho grupo.

Igualmente, se aplicará este criterio cuando una persona física por sí sola o conjuntamente con otras personas físicas unidas por vínculos de parentesco, se encuentren relacionadas con otras entidades de las que sean socios.

El régimen fiscal establecido para estas Sociedades se caracteriza por los beneficios que a continuación se señalan:

Libertad de amortización para las inversiones con creación de empleo

Las empresas que realicen inversiones en elementos del inmovilizado material nuevos, gozarán de libertad de amortización, siempre que, durante los 24 meses siguientes a la fecha del inicio del periodo impositivo en que los bienes adquiridos entren en funcionamiento dichas inversiones conlleven incremento de la plantilla media total de la empresa con respecto a los doce meses anteriores, y dicho incremento se mantenga, como mínimo, durante dos años. La cuantía de la inversión que podrá beneficiarse del régimen de libertad de amortización será la que resulte de multiplicar la cifra de 90.151,82 euros por el referido incremento, calculado con dos decimales

Libertad de amortización para inversiones de escaso valor

Los elementos del inmovilizado material nuevos, cuyo valor unitario no exceda de 601,01 euros, podrán amortizarse libremente hasta un límite de 12.020,24 euros y la puesta a disposición se realice en un periodo impositivo en el que sea aplicable el régimen especial de empresas de reducida dimensión

Amortización del inmovilizado material nuevo y del inmovilizado inmaterial

Los elementos del inmovilizado material nuevos, así como los elementos del Inmovilizado Inmaterial, podrán amortizarse en función del coeficiente que resulte de multiplicar por 1,5 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

Dotación por posibles insolvencias de deudores

Podrá deducirse una dotación para la cobertura del riesgo derivado de las posibles insolvencias hasta el límite del l% sobre los deudores existentes a la conclusión del período impositivo. La dotación de esta provisión juega con las siguientes reglas:

- No podrán incluirse en el cálculo del 1% los saldos de dudoso cobro sobre los que se haya dotado la provisión a que se refiere el artículo 12.2 del TRLIS

- Tampoco podrán incluirse en el cálculo del 1% aquellos que no tengan la consideración de deducibles sobre la base del mismo precepto

Amortización de elementos patrimoniales objeto de reinversión

Los elementos del inmovilizado material en los que sé reinvierta el importe total obtenido en la transmisión de otros elementos del inmovilizado material afectos a las explotaciones económicas de las empresas de reducida dimensión, podrán amortizarse en función del coeficiente que resulta de multiplicar por 3 el coeficiente de amortización lineal máximo de las tablas de amortización fiscalmente aprobadas. Se establece la posibilidad de amortización acelerada cuando se den las siguientes circunstancias: La transmisión se debe realizar en un periodo impositivo en que se considere a la entidad como de reducida dimensión

- Sólo afecta a elementos del inmovilizado material

- Debe tratarse de una transmisión onerosa, esto es, se descarta la posibilidad de enajenaciones a título gratuito.

- Tanto los elementos enajenados como aquellos en los que se materialice la reinversión deben estar afectos al desarrollo de la explotación económica

- La reinversión ha de realizarse en el plazo marcado por el artículo 38 del TRLIS, es decir, durante el año anterior o los tres posteriores a la enajenación

Deducibilidad de las cuotas de arrendamiento financiero

Es íntegramente deducible la parte de las cuotas del arrendamiento financiero (leasing) correspondiente a la carga financiera satisfecha a la entidad arrendadora. También es deducible la parte de la cuota destinada a la recuperación del coste del elemento, con el límite máximo de 3 veces el coeficiente de amortización lineal del bien. Los excesos podrán deducirse en ejercicios sucesivos, con el mismo límite. También es deducible, a través de amortización, el importe de la opción de compra

Deducciones especiales

- Las inversiones y gastos relacionados con la implantación o mejora de las tecnologías de la información y comunicación de la empresa, el comercio electrónico o el acceso y presencia en internet tienen una deducción del 10% de su importe

- o Las inversiones en bienes del activo material nuevos destinados al aprovechamiento de fuentes de energía renovable tienen una deducción del 10% de su importe

Tipos de gravamen

Las empresas de reducida dimensión tributarán con arreglo a la siguiente escala, excepto si de acuerdo con el art. 26 de la Ley 43/1995 del Impuesto sobre Sociedades, deban tributar a un tipo diferente al general:

- Por la parte de Base Imponible comprendida entre 0 y 90.151,81 euros, al tipo del 30%

- Por la parte de Base Imponible restante, al tipo del 35%.

Cuando el período impositivo tenga una duración inferior al año, la parte de base imponible que tributará al 30% será la menor de las dos siguientes:

- El resultado de multiplicar 90.151,81 euros por el cociente que resulte de dividir el número de días del periodo impositivo entre 365 días.

- La base imponible obtenida.

Tipos Impositivos del Impuesto de Sociedades

Para saber el tipo impositivo del impuesto de sociedades que debes aplicar en tu caso debes considerar las siguientes opciones:

- Tipo general: 30%. Con la entrada en vigor de la reforma fiscal, en 2015 el tipo general del impuesto de sociedades se reducirá hasta el 28% y en 2016 al 25%.

- Tipo reducido del 25% para pymes (empresas de reducida dimensión tipo I): aplicable a los primeros 300.000 euros de base imponible en sociedades cuya cifra de negocios en el ejercicio anterior sea menor de 10 millones de euros. A partir de 300.000 tributa al 30% general.

- Tipo reducido del 25% para microempresas (empresas de reducida dimensión tipo II): aplicable a la base imponible que exceda de 300.000 euros, siempre que se cumplan los siguientes tres requisitos: plantilla media anual inferior a 25 empleados, facturación anual inferior a 5 millones de euros y que la plantilla de trabajadores se haya mantenido o incrementado desde que se empiece a aplicar este tipo reducido. Si la empresa no tiene trabajadores contratados en plantilla no es aplicable este tipo (ejemplo: sociedades dónde sólo trabajan los socios o administradores).

- Tipo reducido del 20% para microempresas: aplicable a los primeros 300.000 euros de base imponible en sociedades que cumplan los tres requisitos mencionados en el punto anterior.

- Tipo reducido del 20% para cooperativas: aplicable de forma genérica en sociedades cooperativas fiscalmente protegidas, a excepción de los resultados extracooperativos, que tributan al tipo general.

- Tipos reducidos del 20% y el 15% para emprendedores: aplicable durante dos años a sociedades constituidas a partir del 1 de enero de 2013. Se aplicará en el primer periodo impositivo en que la base imponible resulte positiva (y por tanto nos obligue a pagar el impuesto de sociedades) y en el siguiente. Se aplicará el tipo del 15% a la base imponible comprendida entre 0 y 300.000 euros y el 20% a la restante. Será requisito necesario que se considere que la sociedad supone el inicio de una actividad económica.

Tipos aplicables en sociedades y entidades especiales

La normativa del impuesto de sociedades contempla una serie de tipos impositivos reducidos para entidades especiales. Es necesario en cada caso mirar los requisitos a cumplir para beneficiarse de estos tipos reducidos.

- Tipo reducido del 10% para asociaciones y fundaciones: aplicable aaquellas asociaciones declaradas de utilidad pública y a las fundaciones inscritas en el registro correspondiente, a las que sea susceptible el régimen fiscal establecido en la Ley 49/2002, de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

- Tipo reducido del 25%para otras entidades: mutuas de seguros generales, mutuas de previsión social y accidentes de trabajo, sociedades de garantía recíproca, cooperativas de crédito y cajas rurales, colegios profesionales, asociaciones empresariales, cámaras oficiales, sindicatos de trabajadores, uniones y federaciones de cooperativas, puertos del Estado y partidos políticos entre otras.

- Tipo reducido del 1% para sociedades de inversión: sociedades de inversión de capital variable, fondos de inversión de carácter financiero y sociedades de inversión inmobiliaria / fondos de inversión inmobiliaria, en todos los casos con el requisito de contar con un mínimo de 100 accionistas.

Declaraciones a presentar en el impuesto de sociedades

Si estás obligado a tributar por el impuesto de sociedades, las declaraciones que deberás presentar son:

- Modelo 200: declaración anual del impuesto de sociedades a presentar cada mes de julio, hasta el día 25 de julio de cada año, en el caso de empresas cuyo ejercicio económico coincida con el año natural. Es obligatorio presentarlo incluso cuando no se haya desarrollado actividad durante el ejercicio o no se hayan obtenido rentas sujetas al impuesto.

- Modelo 202: pagos fraccionados del impuesto de sociedades. Deberás presentar este modelo si tuviste un resultado positivo en tu última declaración del modelo 200. Se presenta en los meses de octubre, diciembre y abril. Estos pagos suponen un anticipo o pago a cuenta del importe a pagar en la próxima declaración del modelo 200.

- Modelo 220: formulario del impuesto aplicable a los grupos de sociedades.

La presentación de todos estos modelos debe realizarse obligatoriamente por internet en el caso de sociedades limitadas, sociedades anónimas, sujetos pasivos que se califiquen como grandes empresas y todas aquellas entidades que deban cumplimentar el formulario de datos adicionales a la declaración referente a las correcciones al resultado de la cuenta de pérdidas y ganancias o a determinadas deducciones.

¿Cómo se calcula la base imponible y la cuota del Impuesto de Sociedades?

A partir del resultado contable de la sociedad, equivalente a la diferencia entre los ingresos y los gastos obtenidos en el ejercicio.

A este resultado contable puede ser necesario practicarle una serie de correcciones o ajustes extracontables, debido a las diferencias existentes entre los criterios de cálculo del resultado contable y los de cálculo de la base imponible del impuesto de sociedades, definidos por Hacienda.

Pudiendo ser dichas diferencias de calificación, de valoración o de imputación, positivas o negativas, temporarias o permanentes. Las diferencias temporarias revierten en ejercicios posteriores, a diferencia de las permanentes que únicamente van a influir en ese ejercicio y no se registran contablemente.

Pongamos el ejemplo de una sociedad mercantil que registró en el ejercicio X en su cuenta de pérdidas y ganancias un gasto contable por el pago de una multa o sanción administrativa por importe de 3.000 euros. Ese gasto contable, atendiendo a la normativa actual del impuesto (RD Legislativo 4/2004 de 5 de marzo por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Sociedades), no es un gasto deducible fiscalmente, por ello no tendremos que tenerlo en cuenta a los efectos de determinar la base imponible del ejercicio de dicha entidad.

Nos hallaremos ante una diferencia de calificación entre la normativa fiscal y la contable, que será permanente y positiva de 3.000 euros, es decir, tendremos que aumentar nuestro resultado contable antes de impuestos, en 3.000 euros realizando un ajuste extracontable positivo. En el ejercicio siguiente no revertirá el signo del ajuste, dado que es una diferencia permanente.

De esta manera se obtendrá la renta del ejercicio o base imponible previa, que podrá compensarse con las bases imponibles negativas que se tengan pendientes de ejercicios anteriores, y llegaremos a obtener la base imponible del ejercicio, que multiplicada por el tipo impositivo nos llevará a obtener la cuota íntegra o cantidad a pagar.

La reforma fiscal de 2014. Principales modificaciones en el impuesto de sociedades

Después de varios meses de incertidumbre en los que el informe de la Comisión Lagares iba definiendo las líneas de lo que parecía una reforma fiscal de gran calado, el pasado viernes 20 de junio de 2014 el Consejo de Ministros aprobó el Anteproyecto de Ley de Reforma Tributaria, con importantes modificaciones en los principales impuestos que configuran nuestro sistema tributario, entre ellos, el Impuesto sobre Sociedades. Algunas modificaciones contempladas en el Anteproyecto son:

- Ampliación del ámbito de aplicación del impuesto

- Modificaciones en los cálculos de la base imponible (amortizaciones, gastos deducibles, operaciones vinculadas, etc ...)

- Reducción del tipo impositivo

- Reserva de capitalización

- Eliminación de numerosas bonificaciones y deducciones

Véamos en detalle cada uno de estos cambios:

A) Ampliación ámbito de aplicación del impuesto de sociedades: Con la aprobación del Anteproyecto de Ley, pasan a ser contribuyentes del Impuesto sobre Sociedades las sociedades civiles que tengan objeto mercantil, que, hasta ahora, tributaban como contribuyentes del IRPF a través del r ...

ACTIVIDAD 2

Impuesto sobre Sociedades es un tributo personal y directo que grava la obtención de renta por parte de las sociedades y demás entidades jurídicas que residan en territorio español.

Impuesto sobre Sociedades es un tributo personal y directo que grava la obtención de renta por parte de las sociedades y demás entidades jurídicas que residan en territorio español.

Sujeto pasivo: son contribuyentes del IS las personas jurídicas (sociedades mercantiles de carácter mercantil).

Base imponible es la diferencia entre los ingresos obtenidos y los gastos practicados en el ejercicio. El periodo impositivo sobre el que hacer el cálculo, corresponde al ejercicio económico de la sociedad 12 meses. La fecha de cierre el día 31 de diciembre de cada año.

Tipos impositivos del Impuesto de Sociedades en 2021 Para encontrar la cuota íntegra hay que aplicar el tipo de gravamen (porcentaje) que corresponda, según el tipo de entidad, a la Base Imponible. Tipo de gravamen general del 25%

.

1 ¿Cómo se del calcula la base imponible IS?

2 ¿Cuál es el tipo general del IS?

3 ¿Cita los ocho países que tienen un tipo impositivo más bajo según el gráfico?

4 ¿Por qué razón algunas empresas europeas fijan su domicilio fiscal en Irlanda?

ACTIVIDADES ON LINE

|

Gestiones destacadas

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|