FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

2 OBLIGACIONES FISCALES |

3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||

| 2 OBLIGACIONES FISCALES | |||||||||||||||

| 3 PARAÍSO FICAL |

Son los exigidos por las Administraciones Locales (Ayuntamientos). y vienen regulados por La Ley Reguladora de las Haciendas Locales (Texto Refundido RDL 2/2004) Se pueden clasificar en:

Imposición Municipal Obligatoria. Son impuestos creados por el Estado con el fin de proporcionar a los municipios fuentes de ingresos propias pero tienen que ser exigidos y gestionados por los Ayuntamientos obligatoriamente, si bien las Ordenanzas municipales podrán variar o introducir elementos para cuantificar las deudas tributarias y regular algunos aspectos del procedimientos o la gestión de los mismos. La Ley Reguladora de las Haciendas Locales (Texto Refundido RDL 2/2004) determina que los municipios EXIGIRÁN:

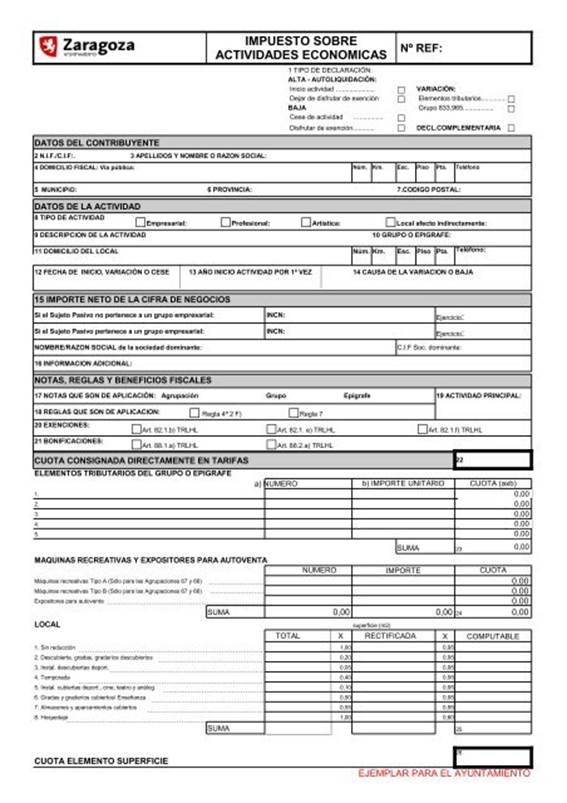

· 1.1 IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS SECCIÓN IAE (IAE) (arts. 78 a 91)

· IMPUESTO SOBRE BIENES INMUEBLES(IBI) (arts. 60 a 77)

· Impuesto sobre Vehículos de Tracción Mecánica. (Conocido como Impuesto de Circulación). (arts. 92 a 99)

Imposición municipal voluntaria . Pueden ser voluntariamente establecidos o suprimidos por cada Municipio. Así, existen en España municipios en los que se exige el Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana y otros en los que no. La misma Ley de Haciendas Locales determina que los Ayuntamientos PODRÁN ESTABLECER Y EXIGIR:

IMPUESTO SOBRE CONSTRUCCIONES INSTALACIONES Y OBRAS (arts. 100 a 103

IMPUESTO SOBRE INCREMENTO DE VALOR DE TERRENOS DE NATURALEZA URBANA (también llamado Impuesto sobre plusvalías) (art. 104 a 110)

Es importante destacar que la mayoría de estos impuestos son liquidados por el Ayuntamientos y lo único que hay que hacer o bien pagar en ventanilla o bien domiciliar el pago.

http://www.cnae.com.es/lista-actividades.php

Codigos-CNAE-2013.pdf

Impuesto sobre Actividades Económicas (IAE): Presentación Autoliquidación, Declaración

Descripción

1. Impuesto sobre Actividades Económicas (IAE): Altas, Bajas y Variaciones.

Descripción

ALTAS: Los sujetos pasivos que no estén exentos del impuesto están obligados a presentar declaración de alta-autoliquidación antes del transcurso de un mes desde el inicio de la actividad o, en el caso de dejar de disfrutar de exención, en el mes de diciembre inmediato anterior al año en el que el sujeto pasivo resulte obligado a contribuir por el impuesto, así como a ingresar su importe en la Tesorería municipal.

Las bonificaciones o beneficios fiscales de carácter rogado deberán solicitarse al presentar la declaración de alta en la matrícula del impuesto.

VARIACIONES: Los sujetos pasivos incluidos en la matrícula del impuesto estarán obligados a presentar declaración mediante la que se comuniquen las variaciones de orden físico, económico o jurídico que se produzcan en el ejercicio de las actividades gravadas, en el plazo de un mes desde la fecha en que se produjo la circunstancia que motivó su variación, y surtirán efecto en el ejercicio inmediato siguiente a aquél en que se declaren.

BAJAS: Los sujetos pasivos que cesen en el ejercicio de una actividad están obligados a presentar declaración de baja en la actividad, en el plazo de un mes desde la fecha de cese en la actividad o, en el caso de estar incluido en la matrícula y acceder a la aplicación de una exención, durante el mes de diciembre inmediato anterior al año en el que el sujeto pasivo quede exonerado de tributar por el impuesto.

Requisitos

Los sujetos pasivos que no estén exentos del impuesto están obligados a presentar declaración de alta-autoliquidación antes del transcurso de un mes desde el inicio de la actividad o, en el caso de dejar de disfrutar de exención, en el mes de diciembre inmediato anterior al año en el que el sujeto pasivo resulte obligado a contribuir por el impuesto, así como a ingresar su importe en la Tesorería municipal.

2. Solicitud de rectificación de autoliquidación/regularización-liquidación del Impuesto sobre Actividades Económicas (IAE)

Tras la presentación de una autoliquidación se podrá solicitar la rectificación de la autoliquidación del Impuesto sobre Actividades Económicas (IAE) y obtener la correspondiente liquidación complementaria o devolución de ingreso dentro del plazo de 4 años.

En caso de una liquidación incorrecta se podrá solicitar su regularización, a instancia de parte, de liquidaciones sujetas a revisión del IAE.

Requisitos

La regularización la podrá solicitar el titular del recibo. También podrá delegar la realización del trámite en otra persona que le represente ante la Administración.

Formas de tramitación

Por internet

Por Internet

Proceso.

- Alta-autoliquidación del Impuesto sobre Actividades Económicas.

- Declaración de baja del Impuesto sobre Actividades Económicas.

- Declaración de variación del Impuesto sobre Actividades Económicas.

- Solicitud de Rectificación de Autoliquidación del Impuesto sobre Actividades Económicas.

- Solicitud de regularización-liquidación del Impuesto sobre Actividades Económicas.

https://www.zaragoza.es/sede/servicio/tramite/35517

https://www.zaragoza.es/sede/servicio/normativa/3463

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|