FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| 9 ATENCIÓN AL CLIENTE |

| 10 TRATAMIENTO DE RECLAMACIONES |

| 11 RECLAMACIONES A LA BANCA |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PROVEEDORES | CONTRATO MERCANTIL | PRESUPUESTO |

CASOS RESUELTOS FACTURAS TEORÍA Y CASOS RESUELTOS FACTURAS

|

||

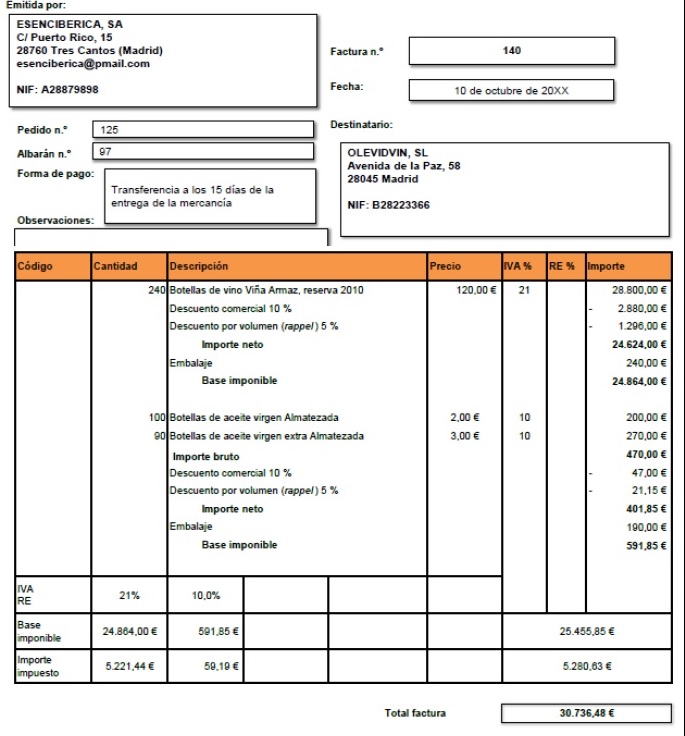

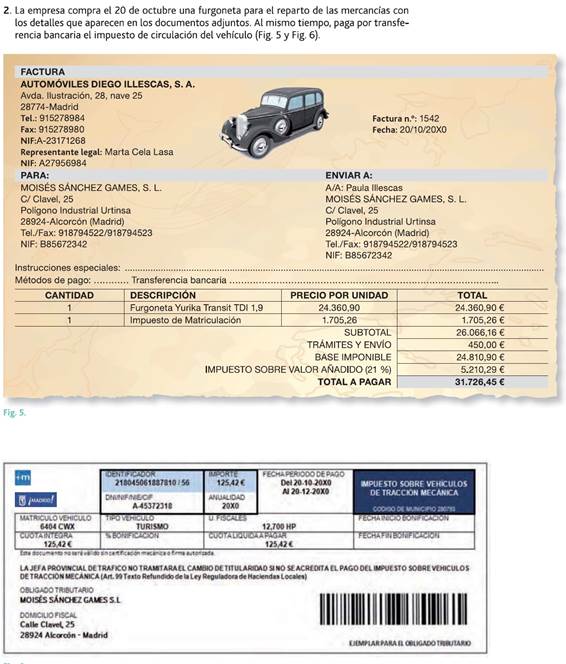

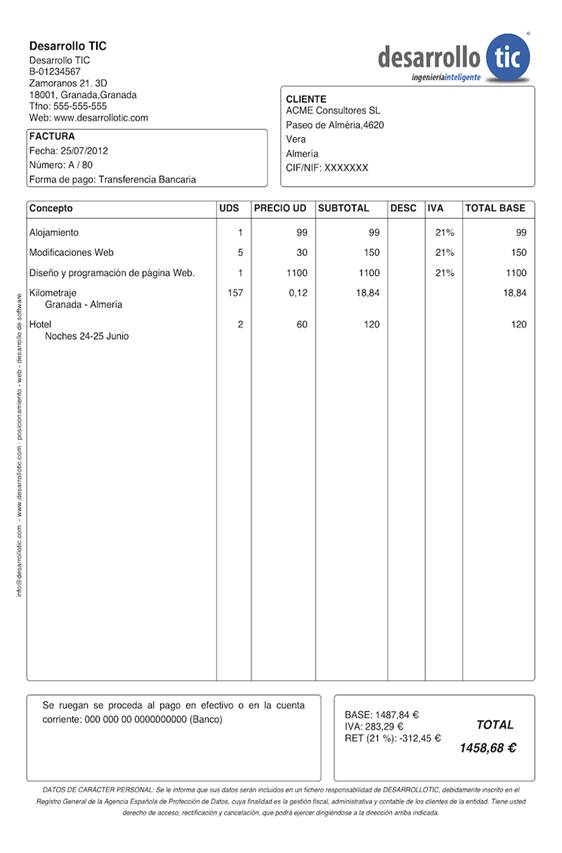

La factura es un documento que acredita legalmente las entregas de bienes y prestaciones de servicios realizadas.

Debe entregarse factura completa cuando el destinatario sea empresario o profesional o cuando, sin serlo, la exija, por la totalidad de las entregas de bienes y prestación de servicios, realizadas por empresarios y profesionales en el desarrollo de su actividad.

Es obligatorio emitir la factura. Deben emitir factura las personas empresarias y los profesionales por las operaciones objeto de su actividad. Normalmente se comprueba el pedido al que hace referencia y los albaranes que se hayan expedido a su costa.

Las facturas se pueden expedir en cualquier modelo pero siempre deberán cumplir los requisitos que indica el Reglamento de facturación (Real Decreto 1619/2012, de 30 de noviembre).

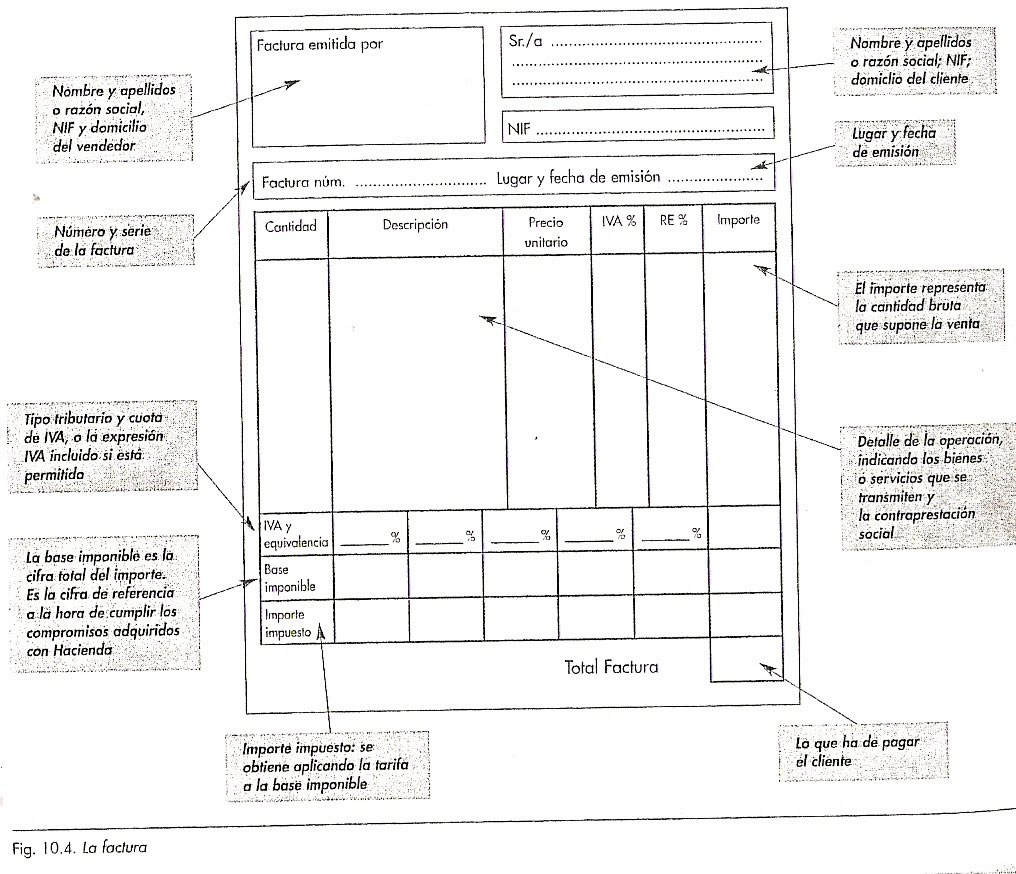

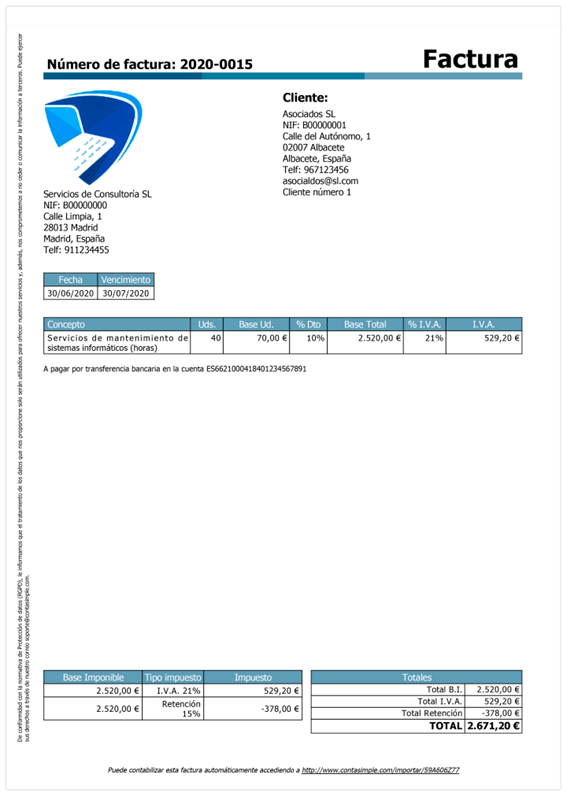

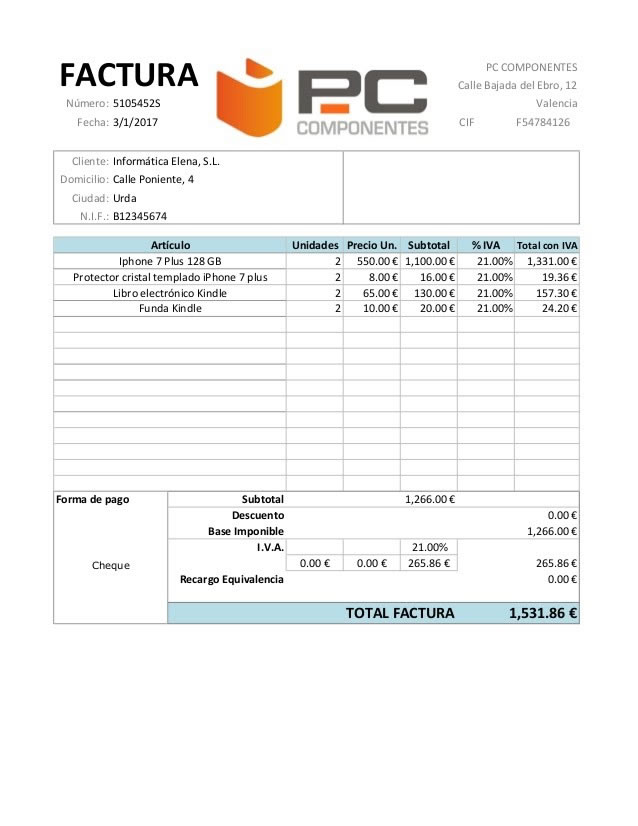

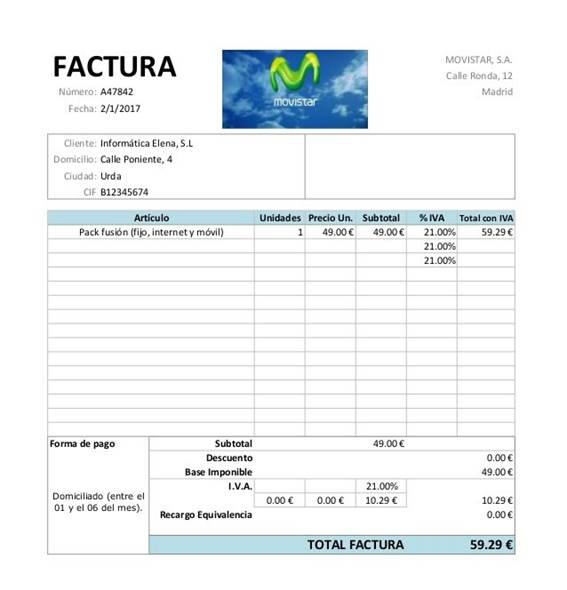

Todas las facturas y sus copias deben contener, como mínimo, los siguientes datos o requisitos:

- Datos del comprador y del vendedor: Nombre y apellidos, denominación social completa, CIF o NIF, domicilio fiscal y datos de contacto.

- Número de factura y, en su caso, serie.

- Fecha y lugar de expedición de la factura.

- Número de albarán relacionado con la factura.

- Descripción de los productos y/o servicios vendidos.

- Número de unidades vendidas de cada artículo.

- Precio unitario de cada producto, sin incluir el impuesto.

- Descuento a aplicar a cada producto (%).

- Precio unitario de cada producto una vez aplicado el descuento.

- Importe total de cada producto. Se calcula multiplicando el número de unidades por el precio unitario final (una vez aplicado el descuento) de cada producto.

- El importe total de la factura desglosado. Hay que indicar:

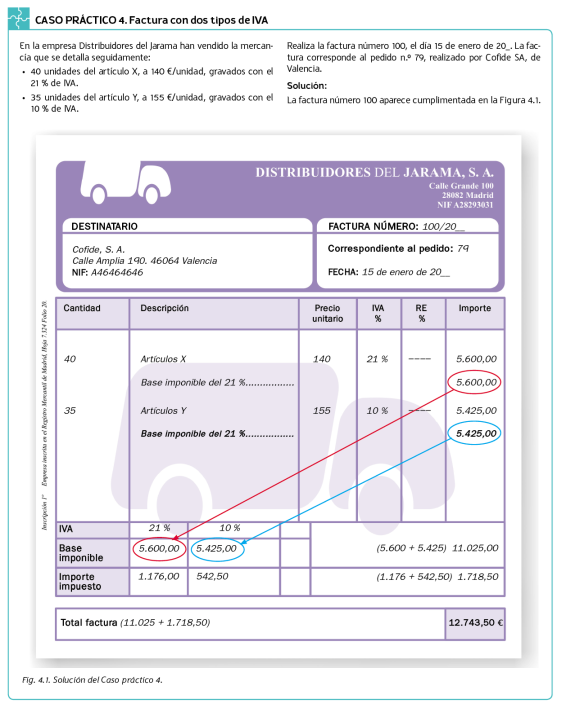

- La base imponible o total bruto de la factura: es la suma del total de todos los conceptos (sin IVA). En el ejemplo: 7.160€

- El tipo o tipos impositivos aplicados a las operaciones, es decir, el porcentaje de IVA de los artículos. Puede ser igual o no para todos los artículos (4%, 10%, 21%). En el ejemplo: 21%

- La cuota tributaria que se repercute, que deberá consignarse por separado. La cuota del IVA se calcula multiplicando la base imponible o total bruto por el porcentaje de IVA correspondiente. En el ejemplo: 7160 x 21% = 1.503,60€

- El importe total de la factura: se calcula sumando la base imponible o total bruto y el importe correspondiente al IVA. En el ejemplo: 7.160 + 1.503,60 = 8.663,60€

- Forma de pago.

- Otros datos de interés: plazo de entrega, garantías, etc.

Las facturas deberán ser expedidas en el momento de realizarse la operación. No obstante, cuando el destinatario de la operación sea un empresario o profesional que actúe como tal, las facturas deberán expedirse antes del día 16 del mes siguiente al que se haya producido el devengo o se inicie la expedición o el transporte de los bienes con destino al adquiriente.

Como consumidora o consumidor es recomendable que exijas siempre factura de tus compras y servicios. La factura es la prueba real de los mismos y sirve de base a reclamaciones posteriores.

Las personas empresarias y profesionales están obligadas a llevar un libro de Facturas emitidas y un libro de Facturas recibidas. Deberán conservar las facturas, las copias de las facturas, o documentos que las sustituyan durante el plazo de seis años; si se trata de adquisiciones de terrenos o edificaciones el plazo será de 15 años.

Las facturas deben emitirse en el momento de realizar la operación. Cuando el destinatario sea un empresario o profesional, puede realizarse en el plazo de treinta días a partir de la realización de la operación.

Cuando se hayan realizado diversas operaciones para un mismo destinatario se pueden acumular en una única factura, todas las operaciones realizadas en el plazo máximo de un mes natural. En este caso, la factura debe emitirse en el plazo máximo de treinta días contados desde el último día del mes natural al que se refiera la factura.

Excepciones a la obligación de emitir facturas completas.

La emisión de emitir facturas tiene las siguientes excepciones:

- No existe la obligación de emitir ningún documento, salvo que el destinatario exigiese la factura, en las operaciones siguientes:

- Las realizadas por comerciantes minoristas a los que se les aplique el régimen de recargo de equivalencia.

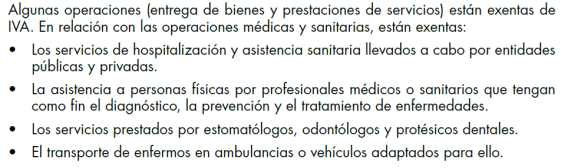

- Las operaciones exentas, salvo servicios médicos y sanitarios.

- La utilización de autopistas de peaje.

- Las realizadas por sujetos pasivos que tributen en el régimen simplificado del IVA.

- Las realizadas por sujetos pasivos del IRPF que estén en régimen de estimación objetiva.

- No será obligatoria la indicación de los datos de identificación del destinatario cuando se trate de operaciones realizadas para quienes no tengan la consideración de empresarios o profesionales, si no se superan las 100 €.

- Emisión de vales o tickets. Cuando el importe de las operaciones no exceda de 3.000 €., las facturas pueden sustituirse por vales o tickets expedidos por máquinas registradoras, en los siguientes casos:

- Venta al por menor.

- Venta y servicios en ambulancia y a domicilio del consumidor.

- Servicios de hostelería, restauración y suministros de bebidas y comidas prestados por restaurantes, bares, cafeterías, chocolaterías y horchaterías.

- Salas de baile y discotecas.

- Servicios telefónicos.

- Servicios de peluquería e institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y estudios fotográficos.

- Aparcamientos y estacionamiento de vehículos.

- Videoclubs.

Duplicados y copias de las facturas.

Los empresarios y profesionales sólo podrán expedir un original de cada factura o documento sustitutivo.

Se pueden expedir duplicados en los siguientes casos.

- Cuando en una misma operación concurran varios destinatarios.

- En el supuesto de pérdida del original.

En cada uno de los duplicados debe constar la expresión duplicado y la razón de su expedición. En todas las copias de facturas se hará constar su carácter de copia.

Rectificación de las facturas.

Los empresarios y profesionales deberán rectificar las facturas o documentos equivalentes o sustitutivos en los siguientes casos:

- Incorrecta fijación de las cuotas; por ejemplo, haber cometido errores.

- Cuando varíen; por ejemplo, modificaciones de precios o cantidades.

- Cuando queden sin efecto operaciones gravadas con el IVA, por ejemplo, en caso de devoluciones o anulaciones.

La rectificación debe hacerse inmediatamente después de advertirse la circunstancia que la motiva y siempre en el plazo de cinco años desde el devengo del IVA o de la fecha en que se hubiese producido la circunstancia modificativa.

La rectificación se realiza mediante una factura de rectificación o documento en el que se haga constar los datos identificativos de la factura, o documento inicial y la rectificación efectuada.

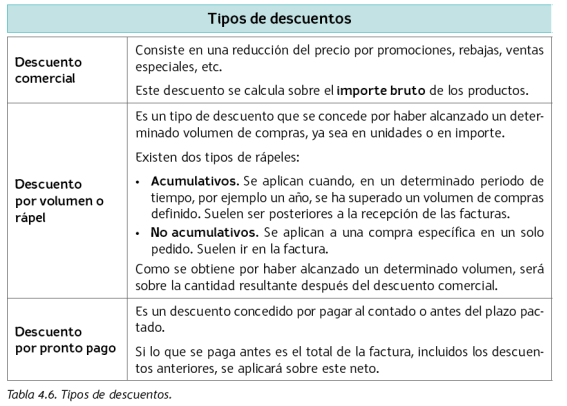

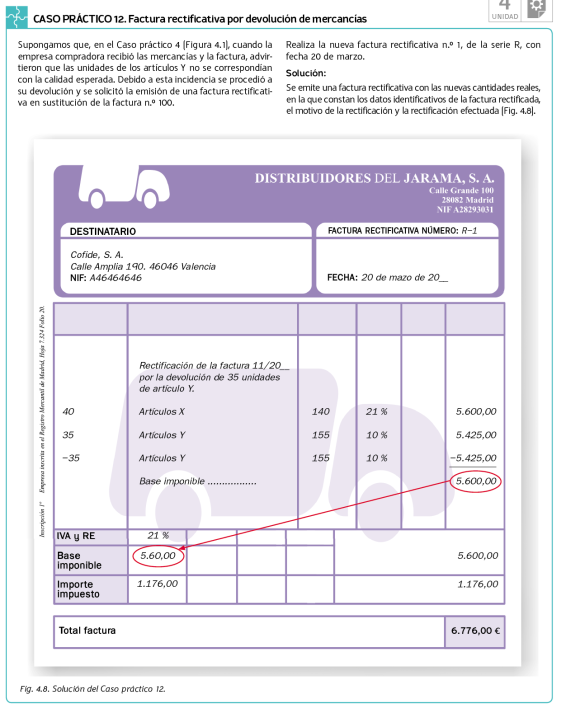

Cuando pueden producir dos situaciones relativas a éstos:

- Los descuentos y bonificaciones por volumen de operaciones pueden efectuarse en una factura de rectificación, no siendo necesaria la especificación de las facturas rectificadas. Basta con señalar el período de que se trate.

- Si el destinatario es un particular que no hubiese exigido inicialmente una factura completa, podrán emitir notas de abono numeradas correlativamente.

Facturas de gastos suplidos.

Los gastos ocasionados por una determinada operación, como portes, seguros, envases y embalajes deben ser facturados junto con la operación principal y pasan a formar parte de la base imponible.

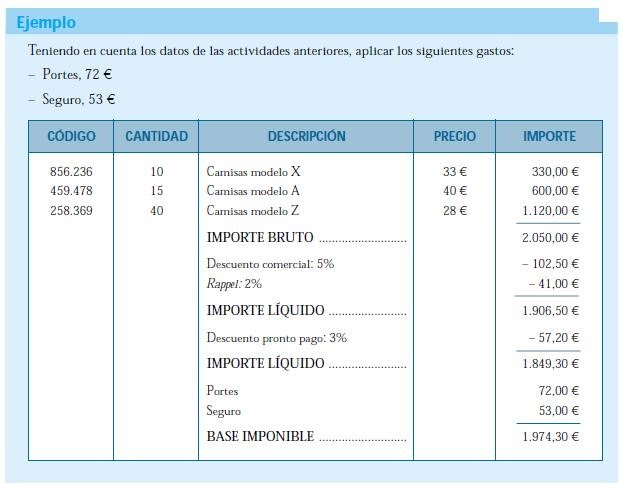

Si embargo, en ocasiones surgen los denominados gastos suplidos, que son aquellos que se facturan por separado porque así lo ha pedido expresamente el comprador. En este caso no estarían gravados al tipo impositivo de la mercancía. Por ejemplo:

- Portes, gravados al 21%. El transportista expedirá la carta de porte a nombre del comprador.

- Seguros, exentos del IVA. La compañía expedirá una factura a nombre del comprador.

Conservación de las facturas.

Las facturas y los documentos sustitutivos deben conservarse durante 5 años a partir del día que finalice el plazo reglamentario para presentar la correspondiente liquidación del IVA.

Cuando se hayan adquirido bienes de inversión deben conservarse durante diez años; si son inmuebles durante quince años.

Las facturas emitidas pueden conservarse en películas microfilmadas o soportes magnéticos. Estos soportes sólo son admitidos para las facturas emitidas, pero no para las recibidas, cuyos originales deben conservarse para su posterior comprobación.

También deben conservarse los rollos de las máquinas registradoras cuando se emitan tickets.

Sin embargo:

Artículo 30 del Código de Comercio: «Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años a partir del último asiento realizado en los libros.»

Por tanto deberían conservarse 6 años

Facturas con IVA.

Los pasos a seguir son:

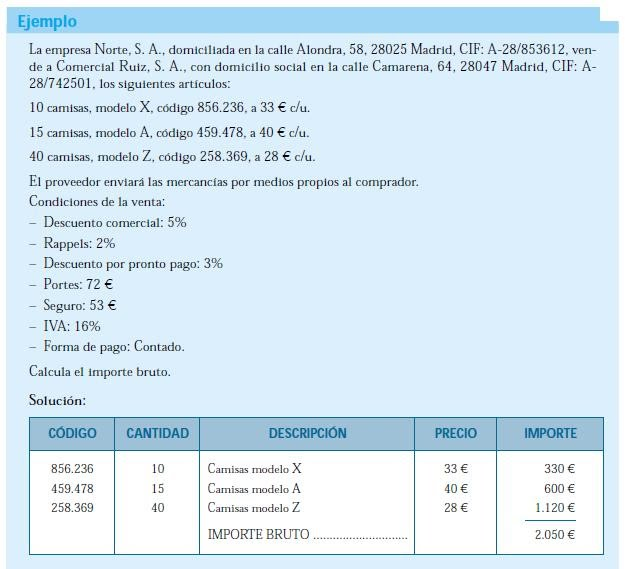

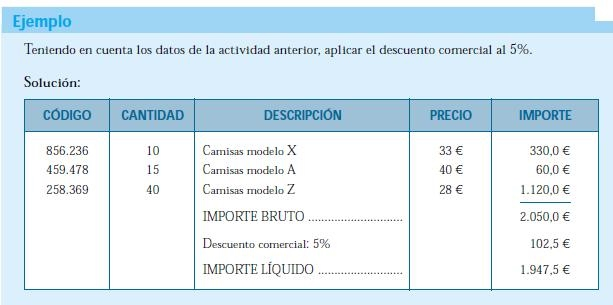

- Cálculo de la base imponible.

IMPORTE DE LA OPERACIÓN – DESCUENTO + GASTOS = BASE IMPONIBLE

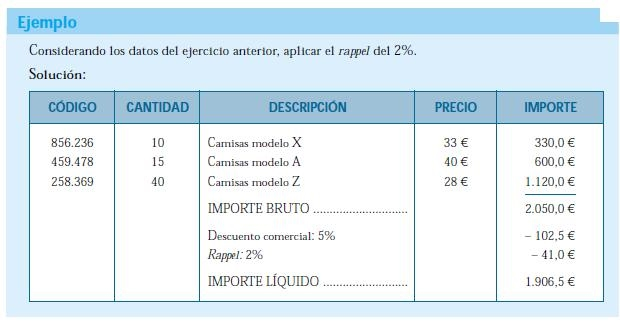

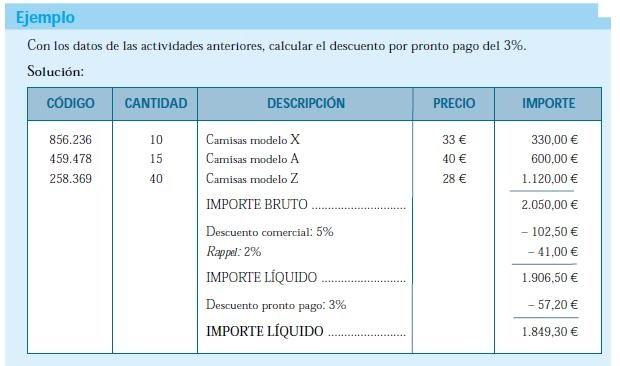

- Cálculo de la cuota.

BASE IMPONIBLE x TIPO IMPOSITIVO =CUOTA

- Cálculo del importe total de la factura.

BASE IMPONIBLE + CUOTA = TOTAL FACTURA

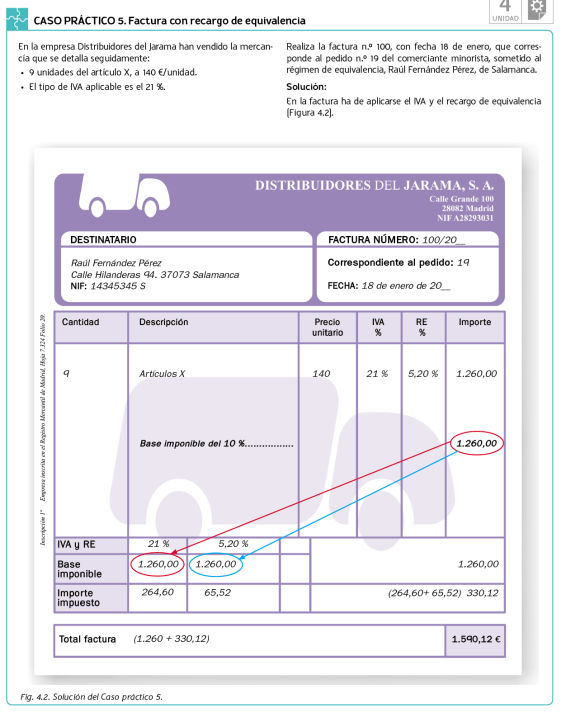

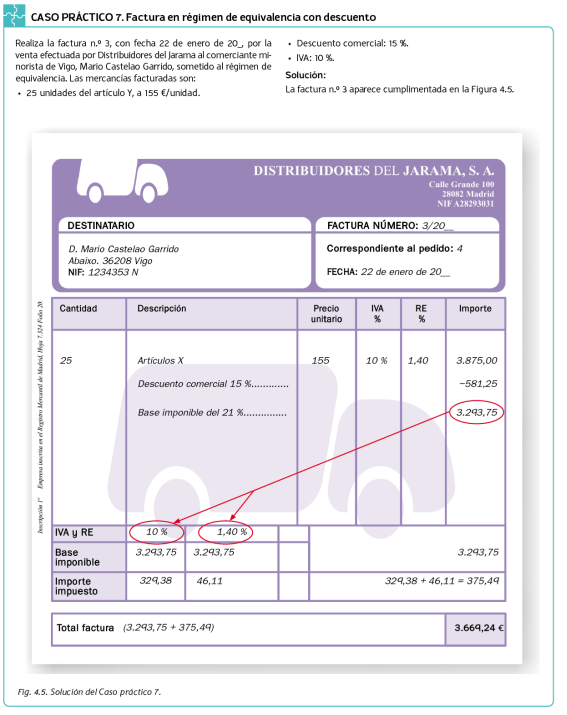

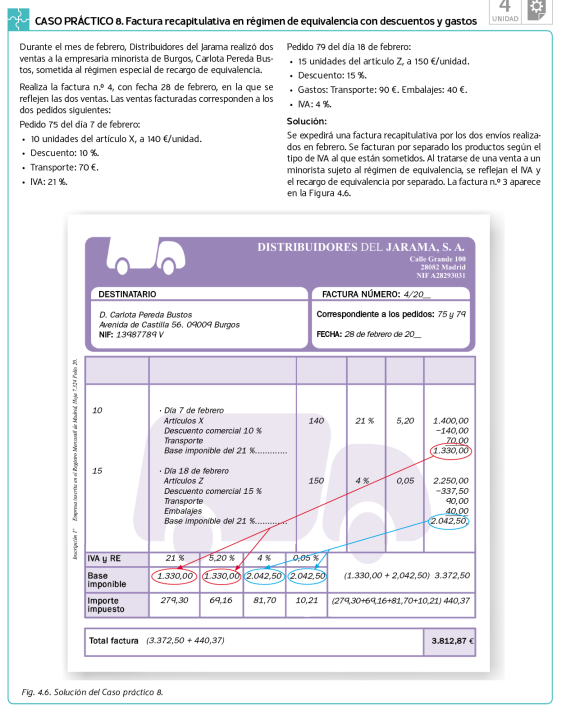

Facturas con IVA y recargo de equivalencia.

Los pasos a seguir son:

- Cálculo de la base imponible.

IMPORTE DE LA OPERACIÓN – DESCUENTO + GASTOS = BASE IMPONIBLE

- Cálculo de la cuota del IVA y del recargo de equivalencia.

BASE IMPONIBLE x TIPO IMPOSITIVO =CUOTA IVA

BASE IMPONIBLE x TIPO DE RECARGO DE EQUIV. =CUOTA DEL RECARGO DE EQUIV.

- Cálculo del importe total de la factura.

BASE IMPONIBLE + CUOTA IVA + CUOTA RE = TOTAL FACTURA

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

- Rectificativas (Tipo B): documentan correcciones de una o más facturas anteriores, o bien devoluciones de productos, envases y embalajes o comisiones por volumen.

Recapitulativas (Tipo C): documentan agrupaciones de facturas de un período. Para que esta factura tenga validez fiscal se han de anular las anteriores.

- Pro-forma: Documenta una oferta, con indicación de la forma exacta que tendrá la factura tras el suministro. No tienen valor contable ni como justificante. Suele incluir la fecha máxima de validez.

- Copia: Documenta la operación para el emisor, con los mismos datos que el original. Debe llevar la indicación de copia para permitir distinguirla del original.

- Duplicado: Documenta la operación para el receptor, en caso de pérdida del original. La expide el mismo emisor que expidió el original y tiene los mismos datos que el original. Debe llevar la indicación de duplicado para permitir distinguirla del original, especialmente para el caso de que reaparezca el original.

- Completa: la que reúne todos los requisitos de la factura modelo.

Factura ordinaria o completa: son las que emite el empresario o profesional por las operaciones objeto de su actividad. Es el modelo utilizado con más frecuencia en el mundo empresarial. Este tipo de factura tiene que reunir todos los requisitos que se han mencionado anteriormente.

- Simplificada: pueden omitirse algunos campos específicos.

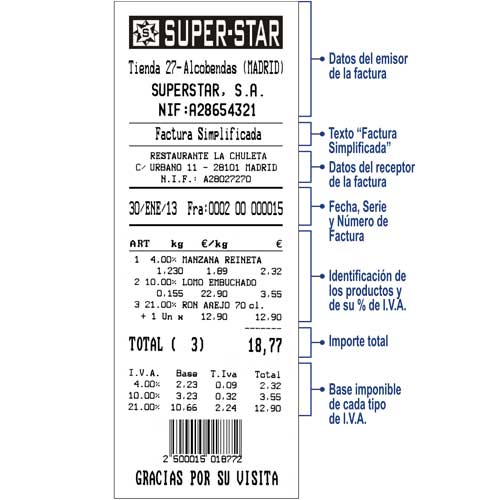

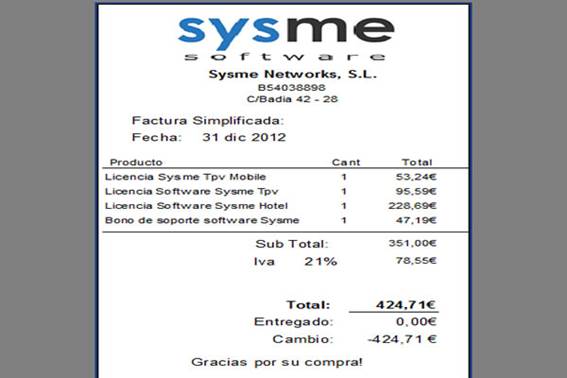

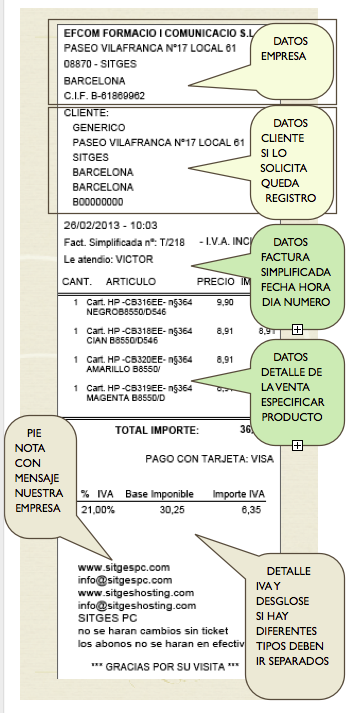

Factura simplificada: a nivel contable sustituye al ticket. Estas facturas tienen un contenido más reducido que las facturas ordinarias pero deben indicar el número de la factura, la fecha de expedición, NIF y nombre de la entidad que emite la factura, bienes o servicios entregados, tipo de IVA aplicado o incluir el texto "IVA incluido", importe total. Salvo algunas excepciones, podrán expedirse en los siguientes casos:

- Cuando el importe no exceda de 400 euros, IVA incluido.

- Cuando se trate de facturas rectificativas.

- Cuando su importe no exceda de 3.000 euros, IVA incluido y se trate de algunas actividades que tradicionalmente se ha autorizado la expedición de ticket en sustitución de facturas. Por ejemplo: actividades de transporte de personas, hostelería, ventas al por menor, uso de instalaciones deportivas,

- Tradicional: impresa en un soporte físico (generalmente papel) y transmitida bien sea en persona o por correo

La factura electrónica es un documento generado por medios electrónicos (ficheros informáticos) y telemáticos (de un ordenador a otro), firmados digitalmente con certificados reconocidos. Puedes fabricar la factura o encargarlo a una empresa externa. No es necesario imprimir la factura para que ésta sea válida legal y fiscalmente. Todo el tratamiento puede hacerse directamente sobre el fichero. La factura electrónica tiene los mismos efectos legales que una factura en papel.

Sus principales ventajas son: la rapidez de los envíos, el ahorro de costes y que ayuda a la gestión de la empresa.

El Ministerio de Industria, Turismo y Comercio ha desarrollado una aplicación gratuita con software abierto y que permite generar facturas de forma sencilla.

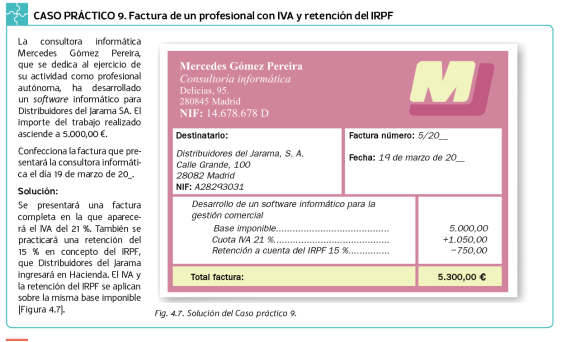

La factura del autónomo es distinta porque están obligados a realizar una retención del IRPF de una parte de la renta obtenida por el trabajo realizado y después tienen que ingresar esta retención en la Agencia Tributaria correspondiente (estatal o provincial), lo que no ocurre con la factura que emite una sociedad. La retención del IRPF de los autónomos debe incluirse en la factura que emite la persona (autónomo) a la empresa cliente. ¡Es importante que lo recuerdes!

El porcentaje de retención del IRPF en los autónomos es distinta en función de la provincia en que trabaje este autónomo, puesto que cada Delegación de Hacienda aprueba su propia normativa.

FACTURA EN RÉGIMEN RECARGO DE EQUIVALENCIA

CASO 1

CASO 2

CASO 3

CASO 5

CASO 6

|

|

|||

|

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

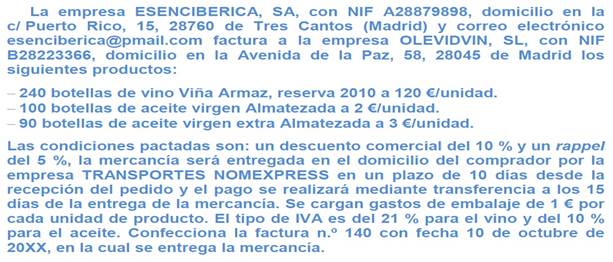

EJERCICIOS

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Rappel |

Dto.pronto pago |

100 |

Lechugas |

0.5/ud. |

5% |

|

|

150 |

Camisetas |

10/ud. |

|

3% |

5% |

· Portes comunes: 20 euros

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Porte |

Rappel |

Descuento pronto pago |

80 Kg |

Tomate natural |

2/Kg. |

20 |

4% |

|

15 |

Botes de Melocotón |

1,5/ud. |

10 |

|

|

· Embalajes comunes: 20 euros

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Rappel |

Portes |

90 |

Tomate frito |

1,75/ud. |

5% |

5% |

10 |

10 |

Toallas |

15/ud. |

|

3% |

10 |

- Dto. por pronto pago común: 10%

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Rappel |

Descuento pronto pago |

20 Kg |

Zanahorias |

1,5/Kg |

5% |

3% |

|

10 Kg |

Pepinos |

0,90/Kg |

|

|

10% |

- Portes comunes: 20 euros

- Embalajes comunes:15 euros

- Seguro común: 10 euros

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Rappel |

Descuento pronto pago |

10 |

Abrigos |

50/ud. |

10% |

|

|

20 |

Tabletas Chocolate |

2,5/ ud. |

|

5% |

|

15 litros |

Leche |

1,5/litro |

|

|

|

- Porte común: 30

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Rappel |

Embalajes |

20 |

Zapatillas |

20/ud. |

|

5% |

10 |

30 |

Camisetas |

10/ud. |

10% |

|

10 |

40 |

Periódicos |

1/ud. |

|

|

5 |

- Porte común: 30 euros

- Descuento por pronto pago común: 5%

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Portes |

Unidades Bonificadas |

50 |

Móviles |

30/ud. |

5% |

15 |

5 |

60 |

Pilas |

1,5/ud |

6% |

10 |

5 |

- Seguro común: 15 euros

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Rappel |

Unidades Bonificadas |

80 litros |

Cerveza |

2/litro |

|

10% |

8 |

90 |

Patatas Fritas |

1,5/ud. |

5% |

|

5 |

- Porte común: 20 euros

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Portes |

Unidades Bonificadas |

20 Kg |

Espagueti |

0,80/Kg |

5% |

10 |

2 |

10 Kg |

Tomate Natural |

|

5% |

10 |

1 |

10 |

Servilletas |

|

|

5 |

|

- Embalajes comunes: 10 euros

- Calcula y completa la Factura con las siguientes operaciones:

Cantidad |

Producto |

Precio |

Descuento comercial |

Rappel |

Unidades Bonificadas |

4 |

Noches hotel |

100/ud. |

5% |

|

1 |

2 |

Billetes Tren |

100/ud. |

5% |

|

|

8 |

Comidas restaurante |

50/ud. |

5% |

|

2 |

- Seguro cancelación común: 20 euros

|

|

|---|

ACTIVIDAD 1

Manipulan una factura y estafan más de 200.000 euros a una empresa de Zaragoza

Los ciberdelincuentes interceptaron correos entre empresas y cambiaron el número de cuenta para desviar el pago

photo_cameraLa empresa de Zaragoza víctima de la estafa ha podido recuperar más de 200.000 euros gracias a la operación "Palm Beach" de la Guardia Civil. Foto de Archivo

Mario Román Vallespí 01/abr/26

Más de 200.000 euros que habían sido sustraídos mediante una estafa telemática han podido ser recuperados en Zaragoza gracias a una operación de la Guardia Civil que ha contado con coordinación internacional. La actuación, enmarcada en la operación “Palm Beach”, ha permitido devolver íntegramente 212.198,35 euros a la empresa afectada tras un fraude cometido mediante el método conocido como “Man In The Middle”.

Los hechos se produjeron el pasado 5 de marzo, cuando los ciberdelincuentes interceptaron correos electrónicos entre dos empresas, una ubicada en Zuera y otra en Miami (Estados Unidos). Durante el intercambio de comunicaciones, manipularon una factura introduciendo un número de cuenta bancaria fraudulento en lugar del original, logrando que la empresa zaragozana realizara la transferencia sin sospechar el engaño.

Cuidado con este SMS: la estafa que suplanta al Salud para renovar la Tarjeta Sanitaria

El fraude se descubrió cuando, tras comunicar el pago, la empresa receptora advirtió de que no trabajaba con la entidad bancaria a la que se había enviado el dinero. A partir de ese momento, los responsables denunciaron los hechos ante la Guardia Civil de Zuera, lo que activó de inmediato la intervención de los especialistas del Equipo de Zaragoza y los mecanismos de cooperación internacional con Interpol, además del bloqueo judicial de la cuenta de destino.

Gracias a esa rápida actuación policial y judicial, el banco estadounidense autorizó el 10 de marzo la devolución íntegra del dinero, que fue reintegrado días después a la empresa perjudicada. Desde la Guardia Civil insisten en la importancia de verificar los datos bancarios antes de realizar transferencias y de actuar con rapidez ante cualquier sospecha para evitar pérdidas económicas de gran magnitud.

1¿Cómo se llevó a cabo el fraude?

2¿Cuál fue el importe defraudado?

3¿Qué empresas estaban involucradas?

4¿Cómo se denomina esta estafa?

ACTIVIDAD 2

Cuando se hace la declaración de IVA, ¿hay que pagar las facturas aunque no las hayas cobrado?

El autónomo deberá declarar la factura, pero si nunca llegase a cobrarla, podrá reclamarla

ROCÍO GONZÁLEZ

Madrid 21 FEB 2022 –

A la hora de hacer la declaración del IVA es posible que el trabajador autónomo deba enfrentarse al dilema de si debe declarar o no todas las facturas emitidas, aunque no las haya cobrado. Lo cierto es que sí deben declararse todas. La Ley del IVA establece que se debe declarar el IVA de todas las facturas cuando se haya producido la venta del producto o la prestación del servicio.

Expertos de Holded indican que esa obligación supone que el autónomo deba declarar en ese mismo ejercicio las facturas, las haya cobrado o no. Esto supone que se tendrá que adelantar el IVA a la Agencia Tributaria. No obstante, hay excepciones.

El Régimen Especial de Criterio de Caja

Una de las excepciones para declarar el IVA de las facturas no abonadas es cuando el autónomo se ha dado de alta en el Régimen Especial de Criterio de Caja. En este caso, si la facturación del negocio no supera los dos millones de euros, se puede evitar declarar el IVA que aún no se haya recibido.

Recuperar el IVA de facturas no cobradas

En el caso de que el profesional haya declarado las facturas impagadas y haya pasado el tiempo sin que sigan sin abonarse, el autónomo puede reclamar a Hacienda la devolución del IVA que ya abonó (pero nunca cobró).

En esa circunstancia, el autónomo tendrá que hacer una reclamación judicial de la factura, crear una factura rectificativa de la original, enviarla a la Agencia Tributaria para indicarle que se ha anulado el pago e incluir esta factura rectificativa en la liquidación del IVA que corresponda.

Desde Billage indican que si, por ejemplo, el deudor se encuentra en un proceso concursal, se podrá expedir la factura desde el inicio de la fecha en la que empieza la situación concursal y transcurrido un mes desde su publicación en el BOE no podrá modificarse la base imponible.

Por otro lado, pudiera darse el caso de que la cantidad fuera incobrable. En esa circunstancia, la base de la factura podría reducirse si ha transcurrido ya un año (o seis meses) desde la emisión de la factura, todas las operaciones tendrían que haberse anotadas correctamente en el registro del IVA y en el caso de tener que modificar la base imponible, esta modificación debería hacerse en un plazo de tres meses desde que acaba el devengo de la operación.

El procedimiento permite al autónomo recuperar el IVA abonado y no cobrado, pero el deudor deberá devolver el IVA que se dedujo en su día.

https://cincodias.elpais.com/cincodias/2022/02/20/autonomos/1645383559_749751.html

1¿Hay que declarar el IVA de las facturas que no se han cobrado?

2¿Qué puedo hacer si al final no se cobra la factura?

JUEGO 2

JUEGO 4

JUEGO 6

FACTURA 8

JUEGO 10

JUEGO 12

JUEGO 14

JUEGO 16

JUEGO 18

JUEGO 20

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|