FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| 1.1 IAE |

| 1.1 IAE LOCAL |

| 1.2 IAJD |

| 1.3 IP |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| FISCALIDAD AUTÓNOMOS |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

| 1.7 IMPUESTOS ESPECIALES |

| 1.10 IBI |

| 1.11 IVTM |

| 1.12 IVTNU |

| 1.13 ICIO |

| 1.8 GESTIÓN DE IMPUESTOS |

| 1.9 CALENDARIO DEL CONTRIBUYENTE |

| 2 OBLIGACIONES FISCALES |

| 2.1 ACTIVIDAD CONTINUA |

| 2.2 INICIO DE ACTIVIDAD |

| 2.3 OBLIGACIONES MENSUALES |

| 2.4 OBLIGACIONES TRIMESTRALES |

| 2.5 OBLIGACIONES FINAL DE EJERCICIO |

| 3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

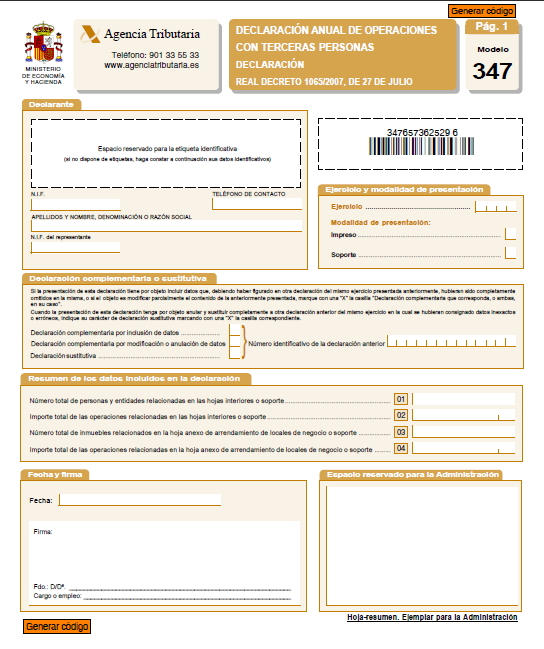

Modelo347 , ¿qué es y cómo rellenarlo?

Es una declaración anual de operaciones con terceras personas. Si has tenido operaciones con un mismo proveedor o cliente por valor superior a 3005,06 € tendrás que presentar este modelo.

FINAL DE FEBRERO AÑO SIGUIENTE

Modelo347 (Declaración Anual de Operaciones anuales con terceros superiores a 3.005,06 €). FINAL FEBRERO DEL AÑO SIGUIENTE

Modelo 347

El Modelo 347, declaración de operaciones con terceros, es un modelo informativo, es decir, no supone el pago o devolución de importe alguno..

En este modelo se informa a la Agencia Tributaria Estatal de las operaciones con terceros en las que hayamos superado los 3.005,06 € durante el ejercicio anterior. Es decir, tendremos que informar de aquellos proveedores o acreedores y de aquellos clientes, a los que les hallamos comprado o vendido respectivamente, bienes o servicios por valor superior a los 3.005,06 € durante todo el ejercicio.

Hay que tener en cuenta que los 3.005,06 € es la suma de todas las operaciones del ejercicio (IVA incluido) con ese cliente o proveedor, y no cada factura supere este importe.

2. ¿Quienes están obligados a presentarlo?

Están obligadas a presentarlo, todas aquellas personas físicas o jurídicas, de naturaleza pública o privada que desarrollen actividades empresariales o profesionales, siempre y cuando hayan realizado operaciones que, en su conjunto, respecto de otra persona o Entidad, cualquiera que sea su naturaleza o carácter, hayan superado la cifra de 3.005,06 euros durante el año natural al que se refiera la declaración.

Quedan excluidas de su presentación las siguientes personas o entidades:

a) Quienes realicen en España actividades empresariales o profesionales sin tener en territorio español la sede de su actividad económica, un establecimiento permanente o su domicilio fiscal o en el caso de entidades en régimen de atribución de rentas constituidas en el extranjero, sin tener presencia en territorio español.

b) Las personas físicas y entidades en atribución de rentas que en el IRPF tributen por el método de estimación objetiva (módulos) y, a la vez, en alguno de los siguientes regímenes especiales del IVA: simplificado o de la agricultura, ganadería y pesca o del recargo de equivalencia. Se exceptúan las operaciones que estén excluidas de la aplicación de los citados regímenes y aquellas otras por las que emitan factura.

c) Los obligados tributarios que no hayan realizado operaciones que, en su conjunto, respecto de otra persona o entidad, hayan superado la cifra de 3.005,06 euros durante el año natural correspondiente.

d) Quienes deban informar sobre las operaciones incluidas en los libros registro de IVA , como los inscritos en el Registro Devolución Mensual del IVA, (modelo 340), salvo cuando realicen las siguientes operaciones, en cuyo caso deberán declarar solamente las siguientes operaciones:

- Las subvenciones, los auxilios o las ayudas satisfechas por las Administraciones Públicas.

- Los arrendamientos de los locales de negocios.

- Las entidades aseguradoras deberán consignar las operaciones de seguros.

- Las agencias de viajes indicarán las prestaciones de servicios en las que intervengan como mediadoras .

- Los servicios de transporte de viajeros de las agencias de viajes.

- Los cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades.

- Los importes superiores a 6.000 euros que se hubieran percibido en metálico de cada una de las personas relacionadas en la declaración.

- Las cantidades que se perciban en contraprestación por transmisiones de inmuebles, efectuadas o que se deban efectuar, que constituyan entregas sujetas en el IVA.

3. ¿Qué operaciones declararemos ?

- Aquellas operaciones de las cuales ya hayamos presentado modelos informativos a lo largo del ejercicio, por ejemplo en el 190 y 180, por lo que no se declaran aquellas que estén sujetas a retención.

- Las operaciones realizadas por entidades o establecimientos de carácter social a que se refiere el artículo 20.3 de la Ley 37/1992.

- Los arrendamientos de bienes exentos del Impuesto sobre el Valor Añadido realizados por personas físicas o Entidades sin personalidad al margen de cualquier otra actividad empresarial o profesional.

4 . ¿Cuándo hay que presentarlo?

Plazo de presentación del modelo 347 desde 2013:

A partir de 2013 (declaración del ejercicio 2012) durante el mes de febrero.

Antes de 2013 (declaraciones de los ejercicios 2011 y anteriores) se presentaban durante el mes de marzo del año siguiente de cada ejercicio declarado.

El modelo 347 tanto en la modalidad de impreso como en soporte electrónico debe presentarse en el mes de febrero de cada año, declarando las operaciones que correspondan al año natural anterior. Cuando el día de final del plazo, sea sábado, domingo o festivo, el plazo será hasta el siguiente día hábil.

5. Modalidades y lugar de presentación del 347

Modalidad de impreso.

La presentación se efectuará en la Delegación o Administración de la Agencia Tributaria correspondiente al domicilio fiscal del obligado tributario o declarante, bien directamente o

mediante envío por correo certificado dirigido a la mencionada oficina.

En el sobre anual se introducirá el ejemplar para la Administración del modelo 347 (hoja resumen, hojas interiores, hojas anexo y hojas de modificaciones o anulaciones).

Modalidad de soporte.

En caso de soporte, la presentación se realizará directamente en la Delegación o Administración de la Agencia Tributaria que corresponda al domicilio fiscal del declarante.

Las personas o entidades adscritas a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas podrán presentar el modelo

347 en dicha Unidad o Delegación.

Presentación telemática

En este caso es necesario disponer de un certificado o firma electrónica para presentar la declaración.

Si se utiliza el Programa de Ayuda de las declaraciones informativas la presentación se puede hacer desde el propio programa después de generar la declaración.

Las sociedades anónimas y sociedades limitadas deben de presentar la declaración por vía telemática obligatoriamente.

6. ¿Cómo se cumplimenta el modelo 347?

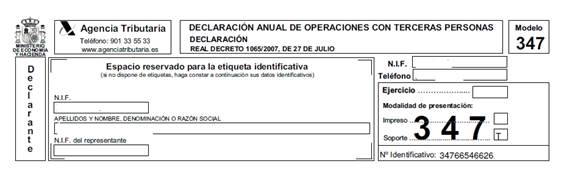

1. Rellenaremos los datos del declarante, es decir el de nuestra empresa.

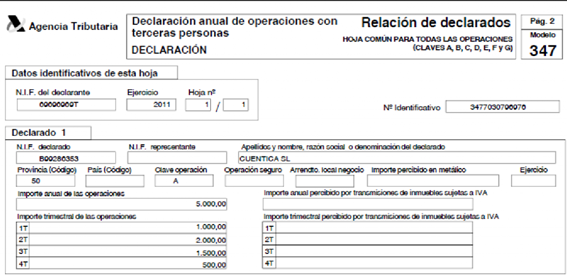

2. En la ventana de declarados deberemos ir añadiendo todos aquellas personas o sociedades que cumplan los requisitos para ser declarados en este modelo, para lo cual, tendremos que rellenar el NIF o CIF del declarado, el nombre o razón social, el importe de las operaciones, la clave de operación (A para compras B para ventas, son las más comunes) y la provincia en la que tiene la sede. Dentro de la plantilla de declarados en el caso de ser el alquiler de algún local tendremos que marcar la opción a tal efecto, la casilla de seguros, sólo la deben marcar las aseguradoras.

Importe de las operaciones

A partir de la declaración correspondiente al ejercicio 2011 la información relativa a las operaciones que se deben declarar se suministrará desglosada trimestralmente, excepto la relativa a las cantidades percibidas en metálico, que se seguirá suministrando en términos anuales

7.- Consejos para elaborar el modelo 347

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|