| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||

|---|---|---|---|---|---|---|---|---|

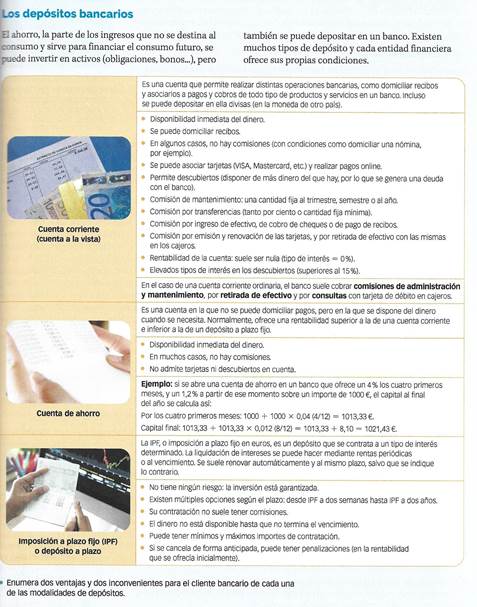

Hay dos tipos principales:

Cuentas corrientes: elevada liquidez (capacidad de un activo financiero de convertirse en efectivo) instrumento de ahorro, daban un bajo interés y permitían el uso de cheques. Lo primero ya no se cumple sino que en muchos casos, hay que pagar comisiones por mantenimiento y por distintas operaciones (ingresos, transferencias, etc.) y el uso de cheques, está en desuso salvo casos muy puntuales.

Cuentas de ahorro: creadas con el objetivo de ahorrar a largo plazo. Ofrecen menor liquidez que las cuentas corrientes. Tampoco suelen ofrecer rentabilidad (si existe será superior a la ofertada por las cuentas corrientes), suelen tener también comisiones y, la libreta física en la que se apuntaban las operaciones (muy valorada por la gente mayor), está en desuso y cercana a su desaparición. Un caso particular es la cuenta joven para menores de 30 años y que no suelen tener comisión (y además, algún regalo cae de vez en cuando).

Fuente: https://apalancate.es/4-eso/relaciones-bancarias.html

La cuenta corriente es el tipo de depósito que más utilizan los clientes de los bancos en el día a día. Se usa para dar soporte a operaciones financieras que hacemos habitualmente como pagar recibos, retirar dinero en cajeros automáticos, saldar la cuota de un préstamo, ordenar transferencias, hacer ingresos en cuenta, domiciliar el cobro de la nómina, realizar operaciones de inversión, etc. Es decir, funciona como base para administrar y mover el dinero. |

A continuación aparece una imagen de lo que puedes encontrar cuando te conectas por internet a tu banco para ver tu cuenta de ahorro o corriente.

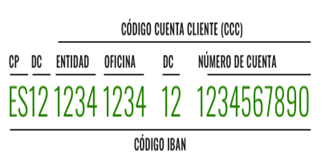

1. Código cuenta cliente (CCC). Son 20 dígitos, descompuestos en un código de 4 dígitos de la entidad financiera, 4 para la oficina, 2 como dígitos de control (para comprobar que la numeración es correcta) y los últimos 10 es el número de cuenta.

2. IBAN. Es el CCC anteponiendo un código del país (ES para España) y dos dígitos de control (DC) para comprobación de errores.

3. Fecha en que se realiza el cargo o pago de la operación.

4. Fecha de valor de la operación. Puede ser diferente a la anterior. Una transferencia puede ser emitida por un tercero en fecha pero la recibes en tu cuenta con varios días de diferencia.

5. Concepto de la operación realizada.

6. Importe de la entrada o salida de dinero de la cuenta y ...

7. Saldo final de la cuenta tras la operación.

Fuente: https://apalancate.es/4-eso/relaciones-bancarias.html

Eso quiere decir que el cliente tiene derecho al reembolso inmediato de su dinero en cuanto lo pida y sin penalización alguna por ello. En otros productos como pueden ser los depósitos a plazo fijo, por el contrario, hay que esperar a la finalización del contrato o avisar con antelación para retirar total o parcialmente el saldo.

El banco se encarga de recibir los ingresos (nóminas, pensiones, abono de intereses, retribuciones) y hacer los pagos (recibos, cuotas de préstamos, transferencias) que el titular de la cuenta corriente le ordene, además de atender las retiradas en efectivo o pago de cheques. El servicio de caja es el rasgo más característico de las cuentas corrientes o bancarias básicas, como se denominan en algunos países, ya que otro tipo de depósitos como las cuentas de ahorro o remuneradas no siempre permiten hacer domiciliaciones de ingresos o gastos.

Para acceder al dinero que hay depositado siempre que se quiera, este tipo de cuentas permite asociar tarjetas de débito o de crédito y utilizar chequeras, además de ofrecer la operativa online. Así se puede retirar saldo en un cajero automático, en la ventanilla de la sucursal bancaria, mediante cheque o realizando una transferencia electrónica.

Otro tipo de depósitos, como las cuentas de ahorro, normalmente no permiten asociar tarjetas, ya que su objetivo no es usarse a diario o administrar nuestro capital, sino servir de hucha.

Pueden tener uno o varios titulares e incluso es posible autorizar a personas para que accedan al dinero en nuestro nombre, algo que es muy común en matrimonios o entre familiares o personas cercanas de confianza. También existe la posibilidad de abrir una cuenta corriente a menores, siendo en este caso sus padres o tutores los representantes, y también a nombre de personas jurídicas, una empresa, por ejemplo, o comunidades de bienes.

Las cuentas pueden tener uno o varios titulares. Si compartimos la titularidad con otra u otras personas, el contrato deberá establecer de forma clara la manera de disponer del dinero.

La cuenta puede ser: individual si solo tiene un titular o plural si tiene varios titulares.

- Disposición Conjunta (o mancomunada): se necesita la firma o autorización de todos los titulares (o un número de ellos) para la retirada de dinero o disposición del saldo.

- Disposición Indistinta (o solidaria): cualquiera de los titulares puede disponer del dinero por si solo, sin autorización de los demás.

Si hay varios titulares y no se indica nada sobre el régimen de las disposiciones, se entenderá que la cuenta es mancomunada o conjunta.

Como titular, puedes nombrar autorizados en la cuenta, para que dispongan de dinero en tu nombre. Si tienes una cuenta conjunta, para nombrar autorizado se necesitará la firma de todos los titulares, y desde el momento en que alguno de los titulares fallezca o comunique al banco la retirada de su autorización, el autorizado no podrá disponer del dinero.

Cualquier cotitular de una cuenta bancaria compartida puede solicitar unilateralmente la baja en la cuenta al banco, que deberá comunicarlo al resto de titulares. El banco aceptará la baja de una titularidad en una cuenta bancaria compartida, siempre y cuando no exista una causa justificada que impida atender la misma, como como puede ser la existencia de un saldo deudor en la cuenta, o contratos vinculados cuya titularidad corresponda a la persona que solicita la baja.

Si un titular fallece, sus herederos lo suceden en sus derechos y obligaciones.

- Si la cuenta es conjunta, desde el fallecimiento de un titular, los demás no podrán disponer del dinero que hay en ella, salvo que tengan el consentimiento expreso de todos los herederos del titular fallecido.

- Si la cuenta es indistinta, se podrá seguir disponiendo del dinero después del fallecimiento de uno de los titulares.

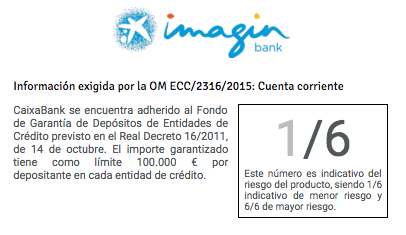

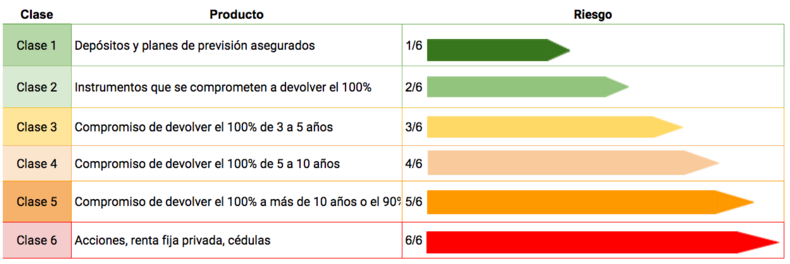

El indicador del riesgo es una clasificación de los productos financieros en seis niveles diferentes. El nivel del riesgo se representará gráficamente a través de la indicación numérica de la clase a la que pertenece. En la parte del numerador el número se refiere al nivel del producto en cuestión, mientras que en el denominador aparece el máximo nivel de riesgo.

Es decir, será 1/6 el producto con menor riesgo y 6/6 el más arriesgado.

Fuente: https://www.rankia.com/blog/mejores-depositos/3160105-nuevo-indicador-riesgo-productos-bancarios-que-tienen-mas

La digitalización de la banca avanza día a día y es posible hacer todo tipo de operaciones a través de internet, una app móvil o un cajero automático sin necesidad de acudir presencialmente a la sucursal. De hecho, en muchos casos es incluso posible abrir una cuenta a distancia a través de la web o mediante un ‘smartphone’. Solo es necesario demostrar tu identidad, proporcionar ciertos documentos y depositar algo de dinero.

Previo a la formalización del contrato, la entidad debe informar al cliente sobre las condiciones de uso de las operaciones relacionadas con la cuenta, la forma de disponer del saldo o del coste de la utilización de los servicios de caja. Los bancos centrales de cada país publican periódicamente las comisiones máximas autorizadas a cada entidad con el objetivo de que el usuario pueda conocer esos costes en las diferentes organizaciones financieras.

Las empresas y particulares suelen tener su dinero depositado en Cuentas bancarias y disponen de él de distintas formas sin tener que entregar físicamente el dinero. El Banco recibe una orden de su cliente para que realice un pago y este lo hace descontándolo de nuestra Cuenta bancaria.

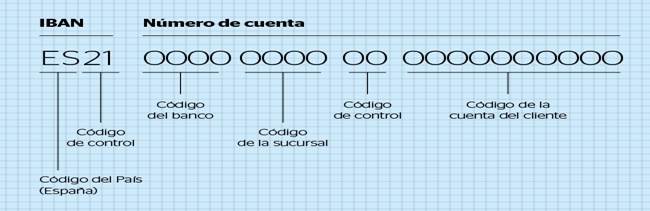

El IBAN o Código Internacional de Cuenta Bancaria es el número de identificación internacional de cuentas bancarias. Toda cuenta bancaria tiene un IBAN, pero éste no sustituye al Código Cuenta Cliente actual. El IBAN es un estándar del Comité Europeo de Normalización Básica, y está regulado en las normas ISO13616 y EBS204. Todos los bancos están obligados a aceptar el IBAN en las operaciones de cobros y pagos de sus clientes. |

El IBAN consta como máximo de 34 caracteres contiguos. En cada país tiene una longitud fija. En España está formado por 24 caracteres :

- Los dos primeros caracteres delimitan el código país donde se mantiene la cuenta, según define la norma ISO3166.

- Los dos siguientes son los dígitos de control, calculados según señala la misma norma, que validan el IBAN.

- A continuación, el Código de Cuenta Cliente actual, que en España está formado por los 20 dígitos que identifican el banco, la oficina, los dígitos de control y el número de cuenta.

Ej IBAN en España:

CCC : 01280010120123456789

IBAN : ES7001280010120123456789

El IBAN en formato electrónico debe mostrarse tal y como aparece en el ejemplo, es decir, los 24 caracteres deben ir seguidos, sin ninguna separación.

Sin embargo, el IBAN en formato papel debe seguir esta estructura:

- La palabra IBAN debe preceder al código.

- El IBAN estará dividido el bloques de 4 caracteres separados por un espacio; el último grupo tendrá una longitud variable, según el país, que en España es de 4 caracteres.

CCC : 0128 0010 12 0123456789

IBAN ES70 0128 0010 1201 2345 6789

IBAN. International Bank Account Number. Código internacional de cuenta bancaria.

https://empresas.bankinter.com/www/es-es/cgi/empresas+fichhtml?nombre=empresas/cmd_exterior/cmd_negocio_internacional/calcula_iban.html

¿qué es el código BIC o SWIFT? SWIFT determina los códigos bancarios que son necesarios para realizar o recibir una transferencia internacional.

El código BIC (Bank Identifier Code) o SWIFT sirve para identificar al banco beneficiario de una transferencia (o banco destino). Se trata de un código internacional alfanumérico que puede constar de 8 u 11 caracteres:

- Código de ocho caracteres: incluye información de la entidad, de cada país y de la localidad. Ejemplo: BBVAESMM es el código BIC para BBVA (entidad bancaria), ES (país, España) y MADRID (Localidad).

- Código de once caracteres: además de los del apartado anterior, incluye la información de la sucursal en los 3 últimos caracteres. Si no se incluye la información de la oficina, se entiende que es la principal de la entidad. Ejemplo: BBVAESMMooo es el código BIC para BBVA (entidad bancaria), ES (país, España), MADRID (Localidad) y 000 (código de sucursal).

Cuando un cliente realiza una transferencia internacional a favor de otro, el banco emisor genera un mensaje cifrado (código BIC o SWIFT. Ese mensaje indica de qué manera va a hacer llegar los fondos a ese cliente, con todo tipo de detalle (fechas, divisas, gastos, a través de qué banco o bancos, etc). Es la prueba de la realización irrevocable de una transferencia internacional, y proporciona seguridad (e información) al receptor. El código BIC para Deutsche Bank S.A.E. es DEUTESBBXXX.

Unicaja banco:

Unicaja banco:

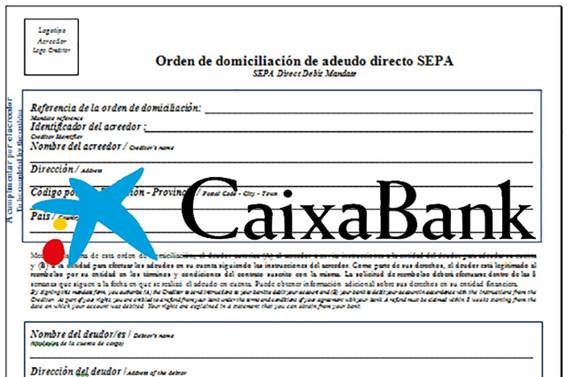

La orden de domiciliación bancaria consiste en un modelo o documento con el que autorizas a tu entidad a que proceda de forma automática al pago de tus gastos cuando llegue el instante de abonarlos.

|

El modelo de orden de domiciliación bancaria también recibe el nombre de Mandato SEPA y es válido en la conocida como Zona SEPA, compuesta de más de una treintena de países pertenecientes al ámbito de influencia europeo.

Documento que emite la empresa que desea realizar el cobro y que es cedido a una entidad financiera para que esta última a través del Sistema de Compensación Electrónica, lo haga llegar hasta la cuenta especificada por el deudor de tal modo que su importe se adeude en la cuenta del cliente.

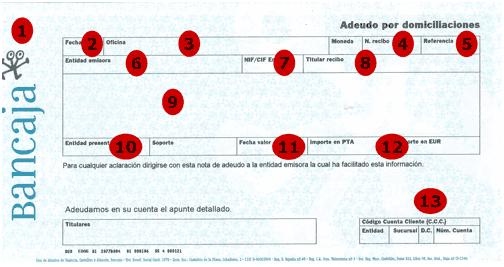

Leyenda:

1. Nombre de la entidad financiera que nos ha cargado el recibo

2. Fecha operación en la que se ha realizado el cargo en la cuenta del pagador.

3. Datos de la oficina donde esta aperturada la cuenta donde se realiza el cargo

4. Número de recibo, número que identifica al recibo

5. Referencia, número de referencia del recibo

6. Empresa o entidad que ha generado el cargo y ha puesto en circulación el recibo, en definitiva empresa que cobra.

7. NIF/CIF Emisor, número de identificación fiscal del emisor del recibo

8. Titular del recibo, identificación de la persona, física o jurídica, que ha de realizar el pago

9. Datos del recibo, en este campo se puede insertar gran cantidad de información, por ejemplo todos los datos de la compra del producto o servicio que se satisface con el pago de dicho recibo.

10. Entidad presentadora, identificación de la entidad y sucursal bancaria que ha puesto en circulación dicho recibo.

11. Fecha valor, fecha en la que efectivamente se produce el cargo en la cuenta deudora.

12. Importe del recibo, cuantía del recibo.

13. Código cuenta cliente de la cuenta bancaria en la que se ha procedido al cargo de dicho recibo.

2.- Requisitos para su emisión

En primer lugar se ha de tener presente que para la emisión de un recibo contra una cuenta bancaria se ha de disponer de una autorización firmada por el titular de la cuenta, de forma autógrafa, por duplicado. En una de ellas se autoriza a la empresa a emitir recibos contra la cuenta y en la otra se autoriza a la entidad financiera a cargar los recibos presentados hasta nueva orden. En esta línea cabe destacar que en la actualidad son muchas las entidades bancarias que entienden que el cliente autoriza el cargo en cuanta de un recibo si no procede a su devolución, de hecho los plazos de devolución de recibos son muy amplios.

Para emitir los recibos deberemos disponer de una base de datos donde se reflejen los datos de los librados, estos datos son:

- Nombre o razón social

- Clave bancaria de la entidad y sucursal en la que nuestro cliente admite el pago

- Número de la cuenta de cargo

- Nombre del titular de la cuenta

- Domicilio del titular

- Población y provincia

- Código postal

Así mismo cada uno de los recibos emitidos deberán reflejar los siguientes datos sobre el emisor y el concepto en que se emite el recibo:

- Datos del emisor, nombre o razón social y Número de Identificación fiscal

- Concepto del recibo, si hace referencia a la liquidación de una o varias facturas, identificación de las facturas liquidadas

- Fecha de vencimiento del recibo

- Datos completos del deudor

- Importe del mismo.

3.- Formas de emisión y operatoria

Una vez que disponemos de todos los datos y la autorización del cliente para emitir recibos contra su cuenta bancaria para la compensación de las facturas que emitimos la emisión de los recibos la realizaremos de forma automática a diferencia del cheque y del pagaré que requieren de firma autógrafa y por tanto no se puede completar su emisión de forma mecánica.

De hecho y fijándonos en los requisitos del propio recibo, nos encontramos ante una Letra de Cambio, domiciliada pero no aceptada, a expensas de liquidar Actos Jurídicos Documentados, Timbres. Este hecho unido a su realización automática hace que en función de las necesidades de la empresa utilicemos un formato u otro para el fichero electrónico generado.

- Cuaderno 19 AEB, cuando simplemente transmitimos los datos de los recibos a la entidad financiera para que los ponga en circulación y compense a su vencimiento sin que nos anticipe el importe de los mismos.

- Cuaderno 32 AEB, cuando queremos anticipar dichos recibos en una entidad financiera transmitiendo todos nuestros derechos a la entidad, esto es, mediante endoso para así proceder a su descuento. En este caso la entidad financiera liquidará Actos Jurídicos Documentados sobre cada uno de los nominales de los recibos transformando dichos recibos en letras de cambio domiciliadas pero no aceptadas.

- Cuaderno 58 AEB, cuando queremos anticipar el importe de los recibos sin liquidar Actos Jurídicos Documentados.

Evidentemente en el caso de querer utilizar los recibos como fuente de financiación deberemos firmar con la entidad financiera una póliza de garantías pues al no existir endoso de los mismos la entidad en caso de impago el único garante de la deuda es el cedente, en este caso nosotros.

4.- Operatoria

En este caso analizaremos la operatoria más habitual desde el punto de vista del emisor del recibo y una vez que ha confeccionado todos los recibos que conforman la remesa. Así los pasos más habituales serán:

1º- Presentación de la remesa a la entidad financiera en el formato adecuado en función del tipo de servicio que vamos a solicitar a la entidad, gestionar el cobro, descontarla o anticiparla. Así y dependiendo de la finalidad el plazo necesario desde su presentación a la entidad que la gestionará hasta el vencimiento de la misma variará, si bien en ningún caso se presentará con menos de cinco días de antelación.

2º- En el momento del vencimiento, puede ser en un momento posterior, la entidad financiera procederá al abono de los recibos que se han cargado con normalidad en la cuenta del cliente a la vez que cargará en nuestra cuenta los recibos devueltos.

Hemos de tener presente que cuando no se produce anticipo o descuento de los recibos las entidades financieras suelen realizar el abono de los mismos entre dos días hábiles y quince días después de su vencimiento, si bien en algunos casos nos podríamos ir hasta la conclusión del período de devolución que tiene el cliente. Esto se debe a que el cliente puede devolver libremente el recibo durante los siguientes 10 días hábiles para aquellos cuyo importe sea igual o superior a 3.000 euros y 31 dias en el caso de que su importe sea inferior.. Es por este motivo que salvo si hemos firmado con la entidad una póliza de garantías la entidad procede al abono en nuestra cuenta una vez ha transcurrido el período de devolución del recibo o al menos la primera semana.

5.- Costes

En general podemos afirmar que los costes dependerán del soporte en que remitamos a la entidad financiera los recibos. Si emitimos los recibos en soporte magnético el coste siempre será inferior a si los emitimos en un soporte físico.

En cuanto a las comisiones habituales tendremos:

- Comisión por recibo, estará formada por un porcentaje con un mínimo.

- Comisión de devolución, viene dada por un porcentaje sobre el importe del mismo con un mínimo, devengándose en el momento en que alguno de nuestros clientes devuelve el recibo presentado sea cual sea el motivo.

- En el caso de que utilicemos los recibos como medio para financiarnos en el corto plazo, los anticipemos o descontemos tendremos que hacer frente a los costes habituales del Descuento Comercial o del Anticipo Bancario ( Puede ver el funcionamiento de estos productos en la sección de Financiación).

RECIBO BANCARIO

|

Una transferencia bancaria es una operación por la que una persona (el ordenante) da instrucciones a su entidad bancaria para que con cargo a una cuenta suya envíe una determinada cantidad de dinero a la cuenta de otra persona (el beneficiario de la transferencia) en la misma o en otra entidad.

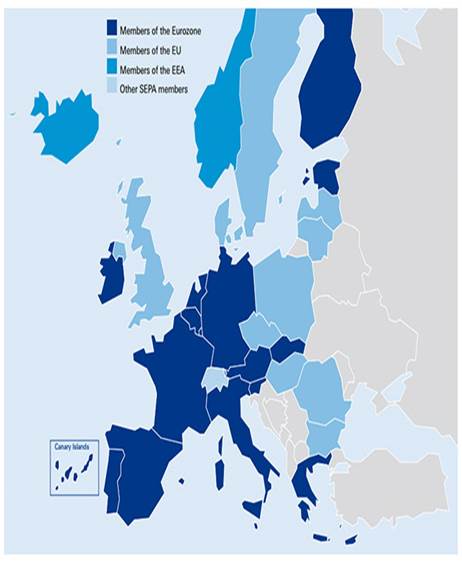

SEPA es la zona en la que ciudadanos, empresas y otros agentes económicos pueden hacer y recibir pagos en euros, con las mismas condiciones básicas, derechos y obligaciones, y ello con independencia de su ubicación y de que esos pagos impliquen o no procesos transfronterizos.

SEPA supone un nuevo escenario caracterizado por una armonización en la forma de hacer pagos en euros principalmente mediante el empleo de tres grandes tipos de instrumentos: las transferencias, los adeudos domiciliados y las tarjetas de pago.

¿Qué ventajas aporta SEPA?

Gracias a SEPA, todas las operaciones en euros realizadas entre los países participantes quedarán sujetas a un conjunto de reglas y condiciones homogéneas, por lo que serán procesadas con la misma facilidad, rapidez, seguridad y eficiencia con que lo son actualmente dentro cada uno de los mercados nacionales. Este nuevo paso hacia una plena integración económica y monetaria, beneficia tanto a consumidores, como empresas, administraciones públicas y demás usuarios, creando un escenario con un mayor grado de dinamismo, competencia e innovación.

¿A qué países se extiende SEPA?

El territorio que abarca la zona SEPA, para la creación de un mercado único de pagos en euros, comprende 36 países: los 27 Estados miembros de la Unión Europea (UE), así como 3 países del Espacio Económico Europeo (EEE) Islandia, Liechtenstein y Noruega y 6 países no pertenecientes al EEE, a los que se ha ampliado el alcance geográfico (Andorra, Mónaco, San Marino, Suiza, Reino Unido y Ciudad del Vaticano Estado).

Fuente: https://www.sepaesp.es/sepa/es/secciones/sobre-sepa/Sobre_SEPA.html#:~:text=La%20SEPA%20es%20la%20zona,impliquen%20o%20no%20procesos%20transfronterizos.

En general, y desde la entrada en vigor de la Zona Única de Pagos en Euros, también conocida como SEPA, tanto las transferencias nacionales realizadas en euros, como las internacionales -también en euros- dirigidas a países pertenecientes al espacio europeo, tienen un plazo máximo de un día hábil.

No obstante, existen excepciones, como sería el caso de las transferencias ordinarias instantáneas. Todas aquellas que se realicen entre dos cuentas de un mismo banco, por ejemplo, serán instantáneas ya que al tratarse de una transferencia interna, solo supone un mero apunte contable para la entidad, por lo que en caso de retraso, conviene que pregunte a su entidad.

Para atender la retirada de dinero o abonar los pagos tiene que haber fondos suficientes en la cuenta. Sin embargo, si así se acordó en el contrato, el banco puede anticipar el dinero dejando en negativo el saldo de la cuenta Si eso ocurre, recuerda que la entidad te cobrará un interés por ese préstamo y una comisión por descubierto. También puedes solicitarle a tu banco que no permita descubiertos, y, por tanto, no afronte pagos o disposiciones si no hay saldo suficiente.

Fuente:https://www.bbva.com/es/salud-financiera/que-es-una-cuenta-corriente-y-que-se-puede-hacer-con-ella/

1. Su finalidad es identificar las diferencias, si las hubiera, y sus causas para proceder a realizar los respectivos ajustes y correcciones. Para hacer una conciliación bancaria, procederemos de la siguiente forma:

2. Tomamos el registro de la cuenta (572) Bancos C/C con los registros contables desde la fecha en que se hizo la última conciliación hasta la fecha en que queremos realizar la actual.

3. Comprobamos si las anotaciones y los saldos coinciden entre la cuenta corriente bancaria y el extracto bancario que hemos pedido.

4. Si hay diferencias, hemos de analizar y encontrar las causas y realizar las correcciones oportunas. Si no las hay, la conciliación habrá terminado.

5. Graparemos el extracto bancario junto con el resumen de la cuenta de BANCOS que hemos obtenido de nuestra contabilidad y lo guardaremos en la carpeta de CONTABILIDAD

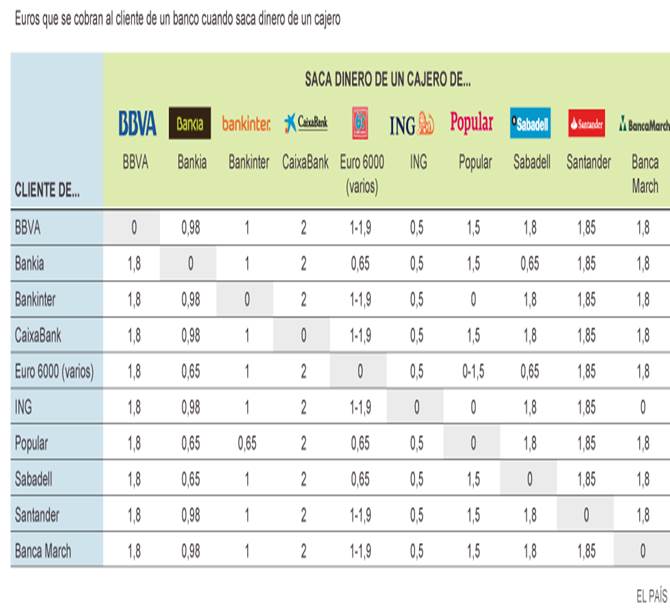

.2 Indica las comisiones que van a aplicar cada una de estas entidades por retirar dinero en el cajero?

ACTIVIDAD 5

En primer lugar, vamos a ver el siguiente vídeo

Fuente: https://www.econosublime.com/2018/03/actividad-cuentas-bancarias-economia-personal-4-eso.html

ACTIVIDAD 1

¿Qué es el IBAN?

¿Qué es el IBAN?

Está formado por 4 caracteres iniciales y, a continuación, el número de cuenta:4 caracteres iniciales: código del país (2 dígitos) + código de control (2 dígitos). Ejemplo: ES21 (código de país “ES” para España) + código de control (“21”).IBAN es el acrónimo de International Bank Account Number (número de cuenta bancaria internacional) y es un código bancario que sirve para identificar cada cuenta corriente de manera única en la zona única de pagos en euros (SEPA) que, según el comité europeo, comprende 34 países (entre ellos los 27 de la Unión Europea).

Si, en cambio, se quiere llevar a cabo un pago o una transferencia fuera de la Unión Europea , también dentro del rango de una transferencia internacional, la información que proporciona el código IBAN no es suficiente. Es necesario, además, notificar el código BIC de la entidad destinataria.

¿qué es el código BIC o SWIFT? SWIFT determina los códigos bancarios que son necesarios para realizar o recibir una transferencia internacional.

El código BIC (Bank Identifier Code) o SWIFT sirve para identificar al banco beneficiario de una transferencia (o banco destino). Se trata de un código internacional alfanumérico que puede constar de 8 u 11 caracteres:

- Código de ocho caracteres: incluye información de la entidad, de cada país y de la localidad. Ejemplo: BBVAESMM es el código BIC para BBVA (entidad bancaria), ES (país, España) y MADRID (Localidad).

- Código de once caracteres: además de los del apartado anterior, incluye la información de la sucursal en los 3 últimos caracteres. Si no se incluye la información de la oficina, se entiende que es la principal de la entidad. Ejemplo: BBVAESMMooo es el código BIC para BBVA (entidad bancaria), ES (país, España), MADRID (Localidad) y 000 (código de sucursal).

Cuando un cliente realiza una transferencia internacional a favor de otro, el banco emisor genera un mensaje cifrado (código BIC o SWIFT. Ese mensaje indica de qué manera va a hacer llegar los fondos a ese cliente, con todo tipo de detalle (fechas, divisas, gastos, a través de qué banco o bancos, etc). Es la prueba de la realización irrevocable de una transferencia internacional, y proporciona seguridad (e información) al receptor. El código BIC para Deutsche Bank S.A.E. es DEUTESBBXXX.

Unicaja banco:

1¿Qué es el SEPA?

2¿Qué países pertenecen al SEPA?

3¿Qué es el IBAN?

4¿Qué es el código BIC?

ACTIVIDAD 2

¿Qué es el SWIFT y qué supondría dejar a Rusia fuera de este sistema? 26.02.2022 | 21:30

El Gobierno ucraniano ha asegurado que ya se han iniciado los preparativos para desconectar a Rusia del sistema SWIFT. Esta medida, que ya se plantean muchos de países de la Unión Europea tras la guerra comenzada por el Kremlin en Ucrania, podría aislar económicamente al país presidido por Vladimir Putin. Y es que este sistema interconecta más de 11.000 entidades financieras de todo el mundo.

El Gobierno ucraniano ha asegurado que ya se han iniciado los preparativos para desconectar a Rusia del sistema SWIFT. Esta medida, que ya se plantean muchos de países de la Unión Europea tras la guerra comenzada por el Kremlin en Ucrania, podría aislar económicamente al país presidido por Vladimir Putin. Y es que este sistema interconecta más de 11.000 entidades financieras de todo el mundo.

La Society for World Interbank Financial Telecommunication (SWIFT) es una cooperativa de sociedades financieras, fundamentalmente bancos, a los que presta servicio y que dirige desde el 1 de julio de 2019 el español Javier Pérez-Tasso. Se creó en 1973, cuando se estableció en Bruselas con más de 200 entidades; en 1976 ya tenía más de 500 miembros en más de quince países, pero todavía estaba en pruebas y no fue hasta 1977 cuando comenzaron a enviarse los primeros mensajes, recuerda BBVA en su web. Diez años después tenía 2.161 clientes en 61 países y ya había enviado más de 192 millones de mensajes. En la actualidad supera los 9.000 miembros a nivel mundial.

El principal motivo por el que SWIFT suele ser conocido es por ser un código internacional que presta a sus socios un servicio de mensajería cifrada que posibilita las transferencias internacionales de fondos. SWIFT determina los códigos bancarios, conocidos como BIC, que son necesarios para realizar o recibir una transferencia internacional, por lo que puede llegar a ser una herramienta muy útil para Europa si quiere aislar económicamente a Rusia. El código BIC, acrónimo de Bank Identifier Code, también conocido directamente como SWIFT, sirve para identificar al banco beneficiario de una transferencia y es un código internacional alfanumérico que puede constar de 8 u 11 caracteres. El código de 8 caracteres incluye información de la entidad, de cada país y de la localidad. Y el de 11, además de todo lo anterior, incluye la información concreta de una sucursal.

Cuando un cliente realiza una transferencia internacional a favor de otro, el banco emisor genera un mensaje cifrado, ese código BIC o SWIFT, que indica de qué manera va a hacer llegar los fondos a ese cliente, con todo tipo de detalle como fechas, divisas, gastos o a través de qué entidades.

Es la prueba de la realización irrevocable de una transferencia internacional, y proporciona seguridad e información al receptor.

Es la prueba de la realización irrevocable de una transferencia internacional, y proporciona seguridad e información al receptor.

Si las entidades financieras de Rusia quedaran fuera del sistema SWIFT, cualquier empresa extranjera que necesite hacer pagos en Rusia no tendría opciones de hacerlo por esta vía. De ahí que la decisión de expulsar a Rusia del sistema SWIFT no pueda tomarse a la ligera y aunque finalmente lo soliciten los países de la UE tendrá que ser el comité de esta sociedad el que lo decida, pues es quien tiene el derecho de expulsar o incorporar a sus socios. A finales de 2018, SWIFT decidió suspender el acceso a su sistema a varios bancos iraníes después de que Estados Unidos restableciera sanciones contra Teherán.

Qué es Swift, el sistema que dificultaría a Rusia realizar transferencias bancarias internacionales

“Ofrecemos a la comunidad una plataforma de mensajería, normas de comunicación y productos y servicios que facilitan el acceso y la integración, la identificación, el análisis y el cumplimiento con la prevención de los delitos financieros”, explica en su web. Swift está supervisado por el Banco Nacional de Bélgica y representantes del Sistema de la Reserva Federal de EE UU, el Banco de Inglaterra, el Banco Central Europeo, el Banco de Japón y otros grandes bancos centrales.

Ante esta amenaza que ha surgido de modo recurrente, Putin lleva tiempo creando un sistema propio para paliar los posibles efectos. Además, cuenta con la alternativa del sistema de pagos interbancario internacional de China (CIPS) o a través del mercado de criptomonedas. Aquí radica otro de los grandes riesgos: con la expulsión del país de Swift se fomentaría el uso de sistemas alternativos como el chino y podría reducir el dominio del protocolo ahora dominante.

1¿Qué es exactamente el SWIFT?

2¿Quién lo supervisa?

3¿Cuál es la petición de los partidarios de Ucrania respecto a Rusia?

4¿Podría la UE expulsar a Rusia del sistema SWIFT?

5¿Qué alternativas tendría Rusia?

ACTIVIDAD 3

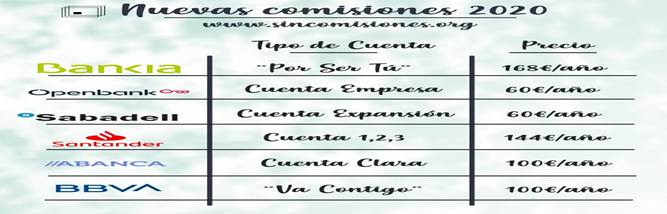

Cómo evitar las comisiones en las cuentas de los bancos

Es posible encontrar ofertas gratuitas, sobre todo online, aunque los grandes bancos suelen exigir ciertos requisitos para no pagar. Banca digital o vinculación son las alternativas

MIRIAM CALAVIA ROGEL

Madrid - 18 MAY 2022 -

No todos los bancos cobran comisiones por las cuentas corrientes y también algunas entidades aplican más gastos que otras por el mantenimiento de las mismas. En general, la banca digital ofrece este producto sin comisiones ni vinculación, mientras que los grandes bancos suelen pedir el cumplimiento de ciertos requisitos, como la domiciliación de la nómina o productos de inversión, para evitar la penalización. Los clientes pueden llegar a pagar hasta 240 euros al año.

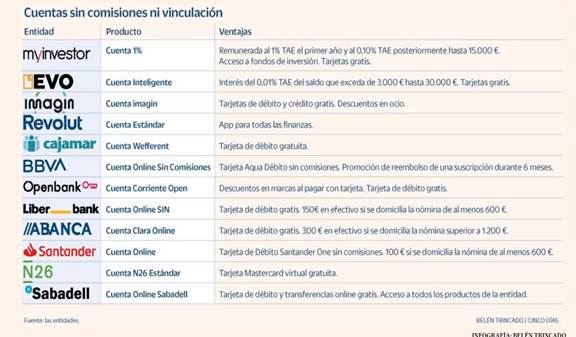

Las cuentas online suelen ser gratuitas. No solo las ofrecen los neobancos sino también algunos bancos tradicionales o sus filiales online. Actualmente, Openbank, Liberbank, Abanca, imagin, N26, BBVA, Banco Santander, Sabadell o EVO banco, por ejemplo, permiten contratar cuentas por internet sin comisiones ni requisitos de vinculación.

Openbank dispone de la Cuenta Corriente Open 0% comisiones, 100% digital. No pide domiciliar la nómina ni recibos y no cobra nada por apertura, mantenimiento o cancelación. Además, ofrece una tarjeta de débito gratis y la posibilidad de añadirla al móvil o al reloj inteligente y poder pagar en cualquier lector contactless. También hay descuentos al realizar compras en grandes marcas.

Abanca ofrece la Cuenta Clara Online Sin Comisiones para el día a día para nuevos clientes, 100% online. Está libre de comisiones y ofrece tarjeta de débito gratis. En caso de que el cliente domicilie los haberes superiores a 1.200 euros al mes antes del 31 de diciembre da 300 euros. Es necesario que el cliente sea digital, es decir, que realice las operaciones habituales a través de la app o la banca electrónica. Si se utilizan las oficinas durante dos meses seguidos, la cuenta pasaría a tener las condiciones de la cuenta corriente normal, que sí tiene comisiones de administación y mantenimiento, así como por las tarjetas.

BBVA tiene la Cuenta Online Sin Comisiones, que incluye la Tarjeta Aqua Débito sin comisión de emisión ni mantenimiento. No exige llevar la nómina, ni recibos ni tener saldo mínimo. Además, la entidad tiene ahora una promoción por la cual devuelve el importe (hasta 9,90 euros al mes) de la primera suscripción que se pague con la Tarjeta Aqua Débito durante seis meses a Netflix, Spotify, HBO, Max, Disney Plus, PlayStation Plus o DAZN.

Banco Santander comercializa la Cuenta Online 100% digital libre de comisiones de mantenimiento y sin ninguna condición, y con la posibilidad de que el cliente se lleve 100 euros si domicilia la nómina por importe de al menos 600 euros al mes antes del 30 de junio. Ofrece la Tarjeta de Débito Santander One sin comisión de emisión ni mantenimiento. No cobra por las transferencia online o en cajeros automáticos, excepto las urgentes e inmediatas. La cuenta es exclusiva para nuevos clientes. Permite acumular Avios por las operaciones habituales o por contratar nuevos productos y canjearlos por vuelos o experiencias del Programa Iberia Plus.

Liberbank posee la Cuenta Online Sin, con cero comisiones y cero condiciones. No hay que pagar por mantenimiento, ni administración ni por transferencias ordinarias. En caso de domiciliar la nómina igual o superior a 600 euros, la entidad regala 150 euros en efectivo. Cabe destacar que el próximo 23 de mayo Liberbank desaparece definitivamente y sus clientes pasarán a integrarse totalmente en Unicaja Banco. Ambas entidades aprobaron su fusión a finales de 2020 y está a punto de completarse la migración tecnológica. "El próximo 23 de mayo tendrás tu nueva Banca Digital en Unicaja Banco Con motivo de la integración con Unicaja Banco, la Banca Digital de Liberbank dejará de estar disponible", avisan en la web de Liberbank. Unicaja deberá informar a sus clientes de si cambian las condiciones de sus cuentas, dado que la entidad malagueña cobra actualmente hasta 120 euros al año de comisión por el mantenimiento de las cuentas y otros 36 euros por las tarjetas.

Banco Sabadell lanzó recientemente la Cuenta Online Sabadell, 100% online, con cero comisiones de administración y mantenimiento y también cero condiciones. Es exclusiva para nuevos clientes, que tendrán acceso a toda la cartera de productos de la entidad, incluido el uso de las oficinas, y no exige ni domiciliar la nómina ni los recibos. La tarjeta de débito es gratuita, sin comisiones de emisión ni mantenimiento. Igualmente, las transferencias online son gratis, así como la retirada de efectivo a débito en los cajeros de Banco Sabadell España, sea cual sea el importe.

Evo Banco, el banco 100 digital de Bankinter, atesora la Cuenta Inteligente sin requisitos ni comisiones y con tarjeta inteligente gratis. Se compone de una cuenta corriente para la operativa diaria hasta 3.000 euros y una cuenta a plazo remunerada al 0,01% para el saldo que exceda de 3.000 euros y hasta 30.000 euros.

La cuenta Wefferent de Cajamar es sin comisiones de administración y mantenimiento con tarjeta de débito gratuita. La operativa es totalmente online desde cualquier dispositivo o la app.

En Imagin, la plataforma 100% digital de CaixaBank, la cuenta es gratuita, al igual que las tarjetas imaginBank, que no tienen coste de emisión ni mantenimiento y permiten sacar dinero en cualquiera de los cajeros de la red CaixaBank. Ofrece transferencias nacionales e internaciones sin coste. No exige ninguna vinculación.

N26 permite abrir una cuenta online estándar sin comisiones 100% digital para realizar todas las operaciones básicas y retirar efectivo. Es posible usar una tarjeta virtual Mastercar gratuita asociada a la cuenta para pagar online y en tiendas con el móvil. Igualmente, la aplicación financiera Revolut tiene la cuenta estándar sin gastos ni requisitos de apertura.

MyInvestor oferta la Cuenta 1%, que además de ser totalmente gratis, tiene una rentabilidad del 1% durante 12 meses y el 0,10% posteriormente para los primeros 15.000 euros. No es necesaria la nómina ni contratar más productos, aunque el cliente que lo desee puede hacerlo.

"Las cuentas sin comisiones ni condiciones de vinculación son ideales para todos aquellos que no puedan cumplir los requisitos de su entidad porque, por ejemplo, no tengan una nómina. También pueden ser muy útiles para los que quieren abrir una segunda cuenta en otra entidad, pero no quieren cambiar su nómina de banco o para los que, simplemente, no quieren ataduras. Otro perfil al que puede serle útil es a los clientes que quieren una cuenta sin comisiones para compartir gastos", señalan desde HelpMyCash.

Por su parte, los grandes bancos españoles han elevado en los últimos años las comisiones de las cuentas en caso de que el cliente no cumpla con ningún requisito de vinculación. En la mayoría de los casos no es difícil evitar estas comisiones, aunque hay entidades más exigentes que otras. Los que más pagan son los menos vinculados.

CaixaBank cobra una cuota trimestral de 60 euros (240 euros al año) a aquellos que no cumplan con las condiciones del plan Día a Día. Para no abonar nada basta con cumplir dos de las siguientes condiciones: domiciliar una nómina de al menos 600 euros al mes o una pensión de 300 euros como mínimo o bien tener más de 20.000 euros en productos de inversión. O tener tres recibos domiciliados al trimestre o hacer tres compras con tarjeta de crédito cada tres meses.

Los usuarios de Banco Santander adheridos al programa Santander One que no cumplan las condiciones pagan 20 euros al mes (240 euros al año). Es posible evitar ese gasto si se domicilia la nómina de más de 800 euros o pensión de más de 300 euros y con un requisito adicional: domiciliar tres recibos al trimestre o pagar con tarjeta de débito o crédito al menos seis veces al trimestre.

BBVA cobra hasta 160 euros al año sin vinculación y Unicaja Banco, KutxaBank, Ibercaja y Sabadell aplican hasta 120 euros anuales a los clientes menos vinculados. Sabadell da varias opciones para no pagar ningún euro en la Cuenta Expansión y la Cuenta Expansión Plus. Unicaja Banco libera de los pagos al cliente adherido al Plan Cero Comisiones cumpliendo las condiciones. Por su parte, ING cobra desde el 1 de abril de 2021 una comisión de 10 euros al mes (120 euros al año) por saldos de más de 30.000 euros. Abanca cobra 50 euros semestrales (100 euros al año).

Y Bankinter cobra 22,5 euros al semestre (45 euros anuales) por su cuenta corriente. Eso sí, la entidad dispone de la popular cuenta nómina remunerada los dos primeros años (hasta el 5% TAE el primero y hasta el 2% TAE el segundo hasta un máximo de 5.000 euros) sin comisiones y que ahora permite tener otras dos cuentas adicionales gratis.

"La forma más fácil de dejar de pagar comisiones de mantenimiento es revisar la letra pequeña de la cuenta que tengamos contratada y verificar qué requisitos hay que cumplir", aconsejan desde HelpMyCash, donde sostienen que "si los requisitos no son asumibles, se puede cambiar de banco". Explican que "los bancos quieren aumentar su base de clientes, por eso los que deciden cambiar son los que más fácil lo tienen para dejar de pagar comisiones, ya que varios bancos comercializan cuentas sin comisiones ni condiciones solo para nuevos clientes".

Otra opción para evitar las comisiones es preguntarle al banco si dispone de otra cuenta que se adapte mejor a las necesidades del cliente, es decir, que no tengan comisiones o con menos requisitos.

Las comisiones bancarias ocupan el tercer puesto en reclamaciones al Banco de España, que tramitó 34.341 reclamaciones de usuarios de servicios financieros en 2021, 61,1% más respecto al año anterior.

Fuente: https://cincodias.elpais.com/cincodias/2022/05/12/midinero/1652346348_220396.html

1 ¿Qué quieren decir cuando afirman que son cuentas de banca digital?

2 ¿Qué quieren decir cuando afirman que requieren vinculaciones?

3 Describe en cada caso: Nombre del producto, Banco que lo ofrece, TAE , ventajas y desventajas.

ACTIVIDAD 4

¿Cómo elegir la mejor Cuenta Joven?

¿Qué es una cuenta joven?

Una cuenta joven es una cuenta bancaria pensada para personas entre los 14 y los 35 años, dependiendo de la edad máxima que establece cada banco. Aunque en general funciona exactamente igual que una cuenta normal.

Claves para escoger la mejor cuenta para jóvenes y estudiantes

Ahora que ya sabes qué opciones y alternativas tienes para abrir tu cuenta joven, tienes que tener claro algunos conceptos para entender cómo funciona el mercado bancario y tomar la decisión correcta.

Lo primero, entender que un banco es como una tienda, te va a ofrecer varias ofertas y tú escoges la que más te interese, e incluso puedes irte a la competencia. Es decir, ya no existe un banco “para toda la vida”. Puedes cambiarte cuando sus condiciones ya no te interesen o cuando otro te ofrezca un regalo que necesites.

Ahora que ya tienes esta idea clara, vamos a darte unas claves para escoger dónde abrir tu primera cuenta:

¿Para qué la quieres usar?

Haz una lista ordenada por importancia de qué cosas quieres hacer con tu cuenta y escoge la correcta.

Lee la letra pequeña

Por ejemplo, encuentras una cuenta que ofrece rentabilidad a tus ahorros, pero te pide que domicilies una nómina y tú no tienes.

Aprovecha los regalos

Lo más importante es que escojas el que te dé el regalo o la oferta que más te interese en este momento.

En cualquier momento tu banco puede bloquear tu cuenta por una serie de motivos o su app puede estar en mantenimiento cuando necesites utilizarla. Por estos motivos, en HelpMyCash te recomendamos que tengas, como mínimo, dos cuentas bancarias para que no te lleves disgustos cuando pasen este tipo de cosas.

¡Antes de empezar a descubrir las mejores cuentas bancarias para jóvenes, debes saber que no tienes por qué conformarte con una sola cuenta bancaria!

Olvida la idea de que al elegir una cuenta estás limitado a una sola opción. ¡Puedes tener más de una cuenta y aprovechar todos los beneficios que ofrecen! Además, contar con múltiples cuentas bancarias para jóvenes te brinda una protección adicional: si una se bloquea, pierdes tu tarjeta o peor aún, te la roban, ¡tendrás otras opciones para acceder a tu dinero!

Y no te preocupes si te sientes abrumado por la idea de tener más de una cuenta bancaria, ¡estás en el momento perfecto para aprender a organizarte! Descubrirás que con un poco de atención, podrás sacarle el máximo provecho a tu dinero y a los servicios bancarios.

Las mejores cuentas para jóvenes sin comisiones

Es importante que sepas que muchos bancos suelen cobrar comisiones por mantenimiento de cuentas, uso de tarjetas, entre otros servicios. Algunos pueden llegar a cobrar hasta 240 euros al año. ¡Presta atención! Hay opciones que son totalmente gratuitas y en HelpMyCash hemos seleccionado las mejores cuentas joven que no te cobran comisiones ni te exigen cumplir con requisitos adicionales.

Las mejores cuentas sin comisiones: Ordenado por HelpMyCash

Cuenta NoCuenta

- Cuenta sin condiciones y sin papeleo (ábrela aunque no tengas nómina)

- Con un 1,00% de rentabilidad en tu Cuenta Naranja

- Tarjeta de débito virtual gratis

- Bizum y transferencias gratuitas que llegan el mismo día

- Recupera tu dinero si haces una compra online y no te llega

- Retira efectivo gratis en los cajeros de ING y en miles de comercios

- ¡Consigue hasta 720€ en un año! Solo tienes que domiciliar al menos un recibo de luz, gas, teléfono o internet y sin necesidad de domiciliar tu nómina.

- Cuenta sin comisiones ni condiciones para nuevos clientes

- 100% online y sin papeleo

- Tarjeta Aqua Débito, una de las más seguras del mercado, gratis para hasta dos titulares

- 4.500 cajeros de BBVA sin comisiones

- ¡Últimos días! Llévate un 6% TIN los 3 primeros meses y después un 2% TIN (3% TAE) para un saldo máximo de 20.000€ ¡Oferta hasta el 29/02/24!

- Llévate hasta 596€ el primer año

- Además, 3% de devolución en tus recibos de luz y gas

- 0 comisiones, 0 condiciones

- Tarjetas gratuitas

- Solo para nuevos clientes

- Cuenta sin comisiones con IBAN español y tarjeta gratis ideal para viajar

- Consigue puntos para canjear por Avios o descuentos en alojamientos

- Rentabiliza tus ahorros con las Cuentas Flexibles (rentabilidad esperada de hasta el 3,1%)

- Saca dinero en todo el mundo gratis (hasta 200€/mes)

- Paga en otras divisas con el mejor tipo de cambio

- Puedes operar con bitcoins e invertir en acciones

- Cuenta online sin comisiones ni condiciones

- Llévate hasta 400€ brutos de regalo si domicilias tu nómina o pensión

- Tarjeta de débito gratuita

- 30.000 cajeros gratis en todo el mundo

- Exclusiva para nuevos clientes

Cuenta Inteligente Bienvenida Evo

- Rentabilidad del 2,85% TAE hasta 30.000€. ¡Llévate hasta 843€!

- Cuenta online sin comisiones y sin condiciones

- Puedes abrir también un depósito al 2,85% TAE a 6 meses para rentabilizar el resto de tu dinero

- Tarjeta Inteligente de débito y crédito gratis

- Saca dinero en el extranjero gratis

- Consigue cashback con tus compras

- Cuenta online con IBAN español sin comisiones ni requisitos

- Cuenta de ahorro al 2,26% TAE sin importe máximo

- Ideal para viajar: saca dinero gratis 3 veces al mes en cualquier cajero de la eurozona

- Sin comisión por pagar con tu tarjeta en otra divisa

- Tarjeta de débito virtual gratuita con descuentos

- Envía y recibe dinero gratis por Bizum

- Cuenta 100% online y sin comisiones

- 300€ + rentabilidad del 2% TAE hasta 15.000€ al traer tu nómina

- Tarjetas de débito y crédito gratis

- Transferencias que llegan el mismo día

- Solo para nuevos clientes

Mejor cuenta joven para viajar al extranjero o ir de Erasmus

¿Te suena familiar el término “tipo de cambio”, “comisión por cambio de divisas” o “comisión por sacar dinero en un cajero que no es de tu banco”?

Olvídate de viajar con grandes sumas de efectivo y de preocuparte por dónde guardarlo o que te lo roben. La alternativa más segura es sacar dinero de un cajero automático cuando lo necesites, pero podrías terminar pagando grandes sumas en comisiones por hacerlo en cajeros ajenos a tu banco, especialmente si es en otras divisas. Por todas estas razones, es importante que elijas una cuenta que:

- No cobre comisiones por sacar dinero de cajeros de otras entidades

- Ofrezca un buen tipo de cambio interbancario para compras

- Y que sea segura, o sea, que permita desde la app apagarla y encenderla.

Estas son las mejores cuentas para viajar del mercado Ordenado por HelpMyCash

Cuenta Revolut

- Cuenta sin comisiones con IBAN español y tarjeta gratis ideal para viajar

- Consigue puntos para canjear por Avios o descuentos en alojamientos

- Rentabiliza tus ahorros con las Cuentas Flexibles (rentabilidad esperada de hasta el 3,1%)

- Saca dinero en todo el mundo gratis (hasta 200€/mes)

- Paga en otras divisas con el mejor tipo de cambio

- Puedes operar con bitcoins e invertir en acciones

- Cuenta online con IBAN español sin comisiones ni requisitos

- Cuenta de ahorro al 2,26% TAE sin importe máximo

- Ideal para viajar: saca dinero gratis 3 veces al mes en cualquier cajero de la eurozona

- Sin comisión por pagar con tu tarjeta en otra divisa

- Tarjeta de débito virtual gratuita con descuentos

- Envía y recibe dinero gratis por Bizum

Fuente: https://www.helpmycash.com/cuentas/cuenta-joven/

1¿Qué es una cuenta joven?

2¿Qué consejos se indican en el artículo a la hora de abrir una cuenta corriente joven?

3 Las mejores cuentas para jóvenes sin comisiones. Para cada uno de las cuentas indica, el Banco y las principales ventajas que ofrece.

4 Mejor cuenta joven para viajar al extranjero o ir de Erasmus. Para cada uno de las cuentas indica, el Banco y las principales ventajas que ofrece.

ACTIVIDAD 5

La banca capta el doble de depósitos de las empresas pese a cobrar por ellos

La banca capta el doble de depósitos de las empresas pese a cobrar por ellos

31/08/20 La banca ha acelerado la captación de depósitos de los clientes empresariales durante la pandemia, a pesar de que cobra por este producto desde hace un año y medio por los tipos de interés negativos. Las entidades han duplicado los importes de nuevas imposiciones que realizan las sociedades no financieras en las cuentas de ahorro con plazos de vencimiento en los últimos meses. En concreto, el sector ha sumado en mayo y junio 24.000 millones en esta partida, algo más del doble que en el mismo periodo de 2019, cuando acapararon 10.450 millones.

Con esta captación los bancos pueden amortiguar parte de la caída de los ingresos que obtienen por los créditos, principalmente a la vivienda, como consecuencia del desplome del euribor a mínimos, ya que las empresas tienen pagar por depositar sus picos de liquidez en libretas con vencimientos. Las empresas prefieren hacer frente a este coste y reservar parte de las reservas de liquidez para afrontar el futuro tan incierto que se avecina por los efectos de la pandemia.

De hecho, en el sector financiero se da por hecho que muchas sociedades no podrán asumir sus compromisos financieros a partir de este otoño y tendrán que declararse en concurso de acreedores (antigua quiebra), lo que supondrá un golpe para sus cuentas por el aumento de la morosidad. Los expertos vaticinan que los impagos se multiplicarán por más de dos y la tasa de dudosos llegará al 12%. Ante este escenario, la banca española ha acumulado unos 16.000 millones de euros en provisiones que sirvan para tapar el agujero de las insolvencias.

El tejido industrial también ha aumentado la liquidez en cuentas a la vista, es decir, que son de libre disposición sin penalización, en parte por la paralización de las inversiones y de la actividad y en parte por el aumento de los créditos recibidos, muchos de ellos ligados al plan de avales del Estado a través del ICO por hasta 100.000 millones.

A principios de 2019 el sector financiero español comenzó a aplicar las tipos de interés negativos a los depósitos de las empresas y recortar a la mínima expresión los saldos nuevos a la vista del segmento corporativos, aunque desde 2016 ya cobraban por los mismos a las compañías más grandes y a las aseguradoras. Entonces, decidieron que en ningún caso esta política de precios se iba a extender a las familias, por el riesgo de fuga de dinero que supondría adoptar una medida de este calibre.

Particulares El sector abona de media un 0,01% por los importes nuevos en libretas a la vista, de libre disposición, de los particulares, mientras que ha reducido al 0,03% el interés por los depósitos, según los últimos datos disponibles.

1 ¿Cuál es la rentabilidad que obtienen las empresas por los depósitos a plazo que realizan en los bancos?

2 ¿Por qué las empresas están dispuestas a afrontar este coste?

3 ¿Cuál es la previsión de la evolución de ingresos de la banca?

4 ¿Cuál es la previsión de la supervivencia de empresas?

5 Has el momento, ¿cuál es la rentabilidad que obtienen los particulares por las libretas a la vista (de libre disposición)?

6 Has el momento, cuál es la rentabilidad que obtienen los particulares por los depósitos?

7 ¿En el momento actual se está cobrando por los depósitos en los bancos o los bancos están remunerando los depósitos?

ACTIVIDAD 6

BBVA sucumbe a los tipos negativos y cobrará a los particulares siguiendo a ING

BBVA sucumbe a los tipos negativos y cobrará a los particulares siguiendo a ING

El impacto de la pandemia por la Covid-19 ha obligado a la entidad a revisar las políticas de comisiones para penalizar a los clientes menos rentables. 7 enero, 2021

BBVA se ha convertido en el primer banco español en dar el paso de cobrar por los depósitos a particulares. Una estrategia que el sector ya venía realizando con grandes empresas e institucionales y que el banco azul trasladará ahora a los saldos poco vinculados que superen los 100.000 euros.

La entidad ha tomado esta decisión (conocida por los clientes, según explican, hace semanas y confirmada este martes por 'Expansión') en un entorno en el que el impacto de la pandemia de la Covid-19 en resultados se suma al escenario de tipos negativos que ha obligado a revisar las políticas de comisiones (cobros en ventanilla incluidos) para penalizar a los clientes menos rentables.

Sin embargo, pocos se habían atrevido hasta ahora a atravesar la línea roja que suponían los depósitos de minoristas. Tal y como adelantó Invertia, el holandés ING anunció en noviembre que empezaría a cobrar en abril 10 euros mensuales a los clientes de su Cuenta Naranja con más de 30.000 euros que no tuviesen domiciliada la nómina. En este caso, y según explicó la entidad en aquel momento, la medida afecta a un 4% de sus clientes totales.

Ahora, BBVA se engancha a la tendencia con el cobro de un 0,025% a los saldos sin vinculación (que solo usan el banco para 'guardar' el dinero, sin tener contratada una nómina u otros productos ) que superen esos 100.000 euros que actualmente garantiza el Fondo de Garantía de Depósitos.

El interés del sector por cobrar por los depósitos tiene su lógica. El BCE lleva años gravando a las entidades por guardar sus depósitos en el organismo, con el objetivo de que ese dinero entre en movimiento y toda la liquidez del sector se mueva hacia la economía real en forma de crédito.

Fue en marzo de 2016 cuando se establecía el tipo de facilidad de depósito en el -0,40%. Ahora, la cifra se sitúa en el -0,50%. Y las previsiones que manejan los bancos apuntan a que los tipos negativos estarán presentes en el mercado hasta mediados de 2031.

Aunque es un secreto a voces que todos los bancos acabarán siguiendo la estela iniciada por Credit Suisse e ING para hacer frente a este escenario, el movimiento no deja de sorprender tras los meses de rotundo rechazo del sector a trasladar a los particulares ese coste por los depósitos.

1 ¿Qué perfil tienen los particulares a los que cobrará BBVA por sus depósitos? ¿Cuánto cobrará?

2 ¿Qué circunstancias han penalizado los resultados de la entidad?

3 ¿Qué otra entidad cobra por los depósitos en España? ¿Cuánto?

4 ¿Cuál es el importe que garantiza el Fondo de Garantía de Depósitos?

5 ¿Cuál es la rentabilidad que obtienen los bancos comerciales por el saldo que mantienen en el Banco Central Europeo? ¿Qué objetivo pretende alcanzar el BCE con esta política?

ACTIVIDAD 7

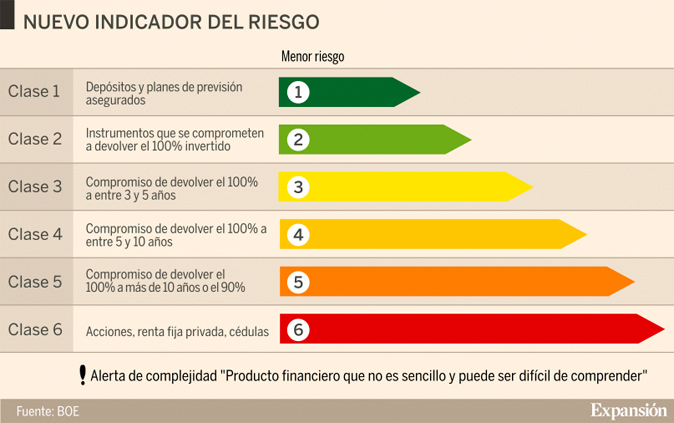

Nuevo indicador del riesgo de los productos bancarios ¿qué productos tienen más riesgo?

16/03/2016

Índice

- ¿En qué consiste el nuevo indicador del riesgo?

- ¿A quién afecta la nueva normativa?

- ¿Cómo muestra nuestra entidad el nivel de riesgo?

El nuevo método para determinar el riesgo de los productos financieros, nos informará sobre el riesgo del producto, así como de su liquidez y complejidad.

¿En qué consiste el nuevo indicador del riesgo?

El indicador del riesgo no será otra cosa que una clasificación de los productos financieros en seis niveles diferentes. El nivel del riesgo se representará gráficamente a través de la indicación numérica de la clase a la que pertenece. En la parte del numerador el número se refiere al nivel del producto en cuestión, mientras que en el denominador aparece el máximo nivel de riesgo.

Es decir, será 1/6 el producto con menor riesgo y 6/6 el más arriesgado.

Además, también deberán aparecer otras advertencias:

Advertencias de complejidad: aquellos productos que no sean fáciles de entender tendrán que llevar la siguiente indicación:

- Producto financiero que no es sencillo y puede ser difícil de comprender

Advertencias de liquidez: en esta indicación se tendrá que añadir las limitaciones de liquidez y el riesgo de venta anticipada del producto. Se indicarán a través de uno o dos candados ![]() Podrán encontrarse las siguientes opciones:

Podrán encontrarse las siguientes opciones:

- El compromiso de devolución del capital (o, en su caso, del xx% del capital) solo es a vencimiento y la venta anticipada puede provocar pérdidas

- El capital garantizado solo es a vencimiento y la movilización el el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas

- La venta o cancelación anticipada no es posible o puede implicar pérdidas elevadas

- El reembolso, rescate o la devolución anticipada de una parte o de todo el principal invertido están sujetos a comisiones y penalizaciones

- El reembolso, rescate o devolución anticipada de una parte o de todo el principal invertido están sujetos a un plazo mínimo relevante.

- El cobro de la prestación o del ejercicio del derecho de rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones

- El capital garantizado solo es a vencimiento y la movilización o el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas.

Semáforo del riesgo

Los distintos niveles de riesgo están diferenciados de la siguiente forma según un rango de colores desde el verde hasta el rojo.

¿A quién afecta la nueva normativa?

Esta nueva normativa tendrán que aplicarla los servicios y productos de ahorro e inversión financieros, en concreto son los siguientes:

- Instrumentos financieros recogidos en el artículo 2.1 de la Ley de Mercado de Valores: acciones de sociedades y valores negociables equivalentes, cédulas y bonos de internacionalización, bonos, obligaciones y cédulas, bonos y participaciones hipotecarias, bonos de titulización, participaciones y acciones de instituciones de inversión colectiva...

- Cuentas y depósitos bancarios que incluyen depósitos a la vista, de ahorro y a plazo.

- Seguros de vida con finalidad de ahorros

- Planes de pensiones individuales y asociados

¿Cómo muestra nuestra entidad el nivel de riesgo?

Aunque realmente se trata de una obligación por parte de la CNMV y el Ministerio de Economía, puede resultar complicado encontrar la indicación. A continuación os mostramos algunos ejemplos de una serie de bancos que muestran el nivel de riesgo de sus productos:

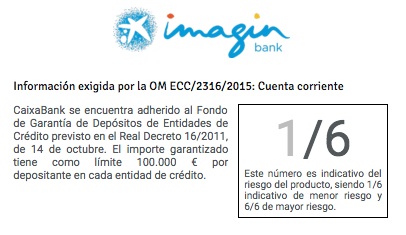

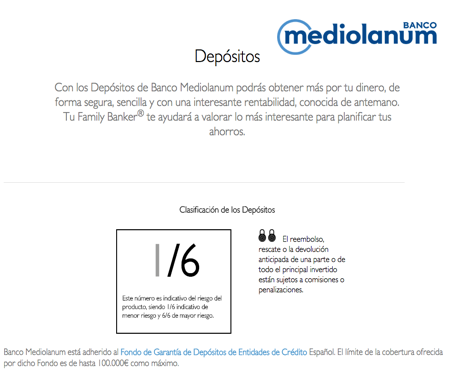

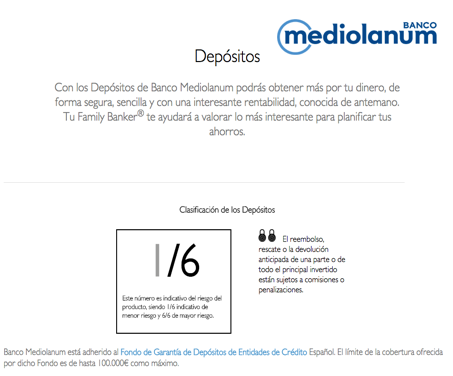

Dentro del primer rango de riesgo encotramos las cuentas y depósitos, como podemos ver Bankinter en su cuenta nómina, imaginBank en su cuenta de ahorro o Banco Mediolanum en sus depósitos indican que se trata de productos con el menor riesgo.

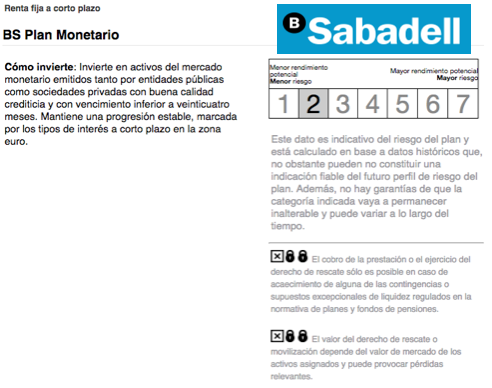

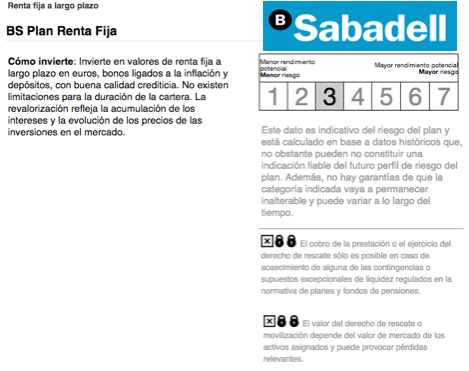

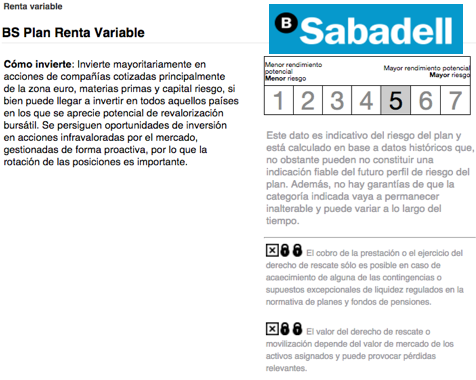

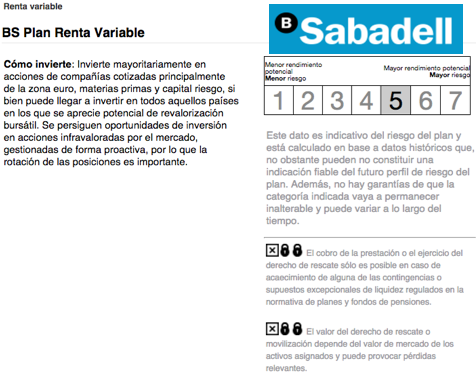

Otro ejemplo que encontramos son los productos tanto de renta fija como de renta variable que ofrece Banco Sabadell, que se encuentran entre el segundo y el penúltimo rango del riesgo. Los productos de renta fija a corto plazo indican un nivel de rango 2, los productos de renta fija a largo plazo se sitúan en el cuarto nivel de riesgo mientras que los de renta variable se sitúan en el quinto.

Además, también aparecen indicaciones sobre la complejidad y liquidez de estos productos:

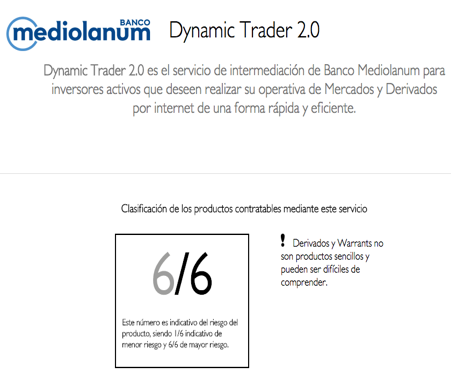

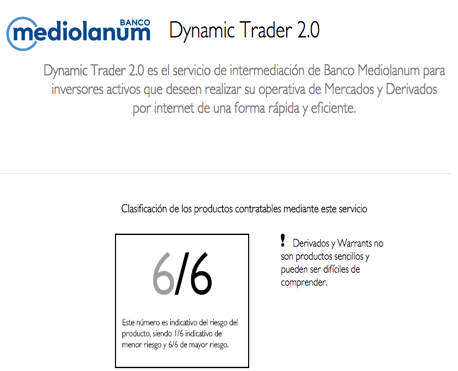

En el último nivel de riesgo nos encontramos con las acciones, renta fija privada y cédulas en el máximo nivel del riesgo según este nuevo indicador. En esta ocasión vemos Dynamic Trader 2.0 de Banco Mediolanum y productos cotizados de Société Generale.

1¿Qué información aporta del nuevo indicador de productos financieros?

2¿Cuál sería el indicador del máximo riesgo del proucto financiero?

3¿Cuál sería el indicador del mínimo riesgo de producto financiero?

4¿Qué tlipo de productos tienen una calificación 1/6? ¿Qué color tendrá su semáforo?

5¿Qué tipo de productos tienen una calificación 6/6? ¿Qué color tendrá su semáforo?

6¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

7¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

8¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

ACTIVIDAD 8

Las comisiones bancarias suben casi el doble que el IPC

«Algunas de las comisiones más importantes que cobran los bancos y cajas españoles –como son las de sacar dinero en entidades ajenas a la de nuestra tarjeta, transferencias de unas cuentas a otras o mantenimiento de las mismas– aumentaron en los primeros seis meses de 2007 una media del 4,6 %, teniendo en cuenta las subidas de precios de los servicios bancarios más comunes que facilitó ayer el Banco de España.

Aunque el aumento de los precios de las comisiones no ha sido muy elevado, sí que se sitúa por encima del Índice de Precios al Consumo Armonizado (IPCA), que según el INE alcanzará en junio los 2,5 puntos (si bien ésta es una estimación con carácter orientativo, pues el dato definitivo se conocerá el próximo 12 de julio). El aumento de las comisiones, por tanto, se situaría así dos puntos por encima del aumento del coste de la vida.

De los distintos tipos de comisiones, el que más aumentó en junio respecto al 31 de diciembre del año pasado fue el correspondiente a la extracción de dinero con tarjeta de débito en una entidad diferente a la nuestra, pero con la misma red de tarjetas (Servired, Euro6000 o 4B). Estas extracciones aumentaron su precio de media un 11,1 %, pasando de los 54 céntimos de media a finales de 2006 a los sesenta céntimos de media en la actualidad.

En cuanto a otros aumentos significativos, destacan los que se produjeron por transferencias bancarias nacionales, ya fueran desde la misma o desde distinta plaza de la sucursal donde se tiene la cuenta.

Esta comisión alcanzó los tres euros de media frente a los 2,75 de hace seis meses, un aumento del 9,45 %. Las comisiones por mantenimiento de cuentas aumentaron menos en porcentaje pero más en cantidad, al aumentar 54 céntimos de media tanto para las cuentas corrientes como para las de ahorro.»

Fuente: SÁNCHEZ GUILLÉN, Mario. ABC, 06/07/2007.

1.¿Cuáles son las principales comisiones que cobran los bancos?

2.Investiga cuál es la cuota anual que te cobra tu banco por disponer de tu tarjeta

3.¿Cuánto cobra el cajero por sacar dinero en tu propia entidad?

4.¿Cuáles son los dos bancos que cobran más por sacar dinero en cajeros no propios?

5.¿Cuáles son los dos bancos que cobran menos por sacar dinero en cajeros no propios?

6.De los bancos expuestos ¿Cuáles son los tres bancos que cobran más por disponer de una cuenta?

7.¿Cuánto te cobra tu banco por disponer de tu cuenta?

aca

ACTIVIDAD 9

1¿En qué consiste este fraude?

2¿Es un phishing?

Detectados SMS fraudulentos informando de cargos en cuentas bancarias

Fecha de publicación

27/03/2023

Recursos Afectados

Todas aquellas personas que hayan recibido el SMS mencionado y sean clientes de dichas entidades bancarias.

Descripción

Se ha detectado una campaña de mensajes fraudulentos a través de SMS (smishing), donde se informa al cliente de que se ha realizado un cargo en su cuenta de Bankinter o Targobank y que ha sido bloqueada. Además, se precisa realizar acciones por parte de la víctima en su cuenta, accediendo a través del enlace proporcionado en el mensaje.

Solución

En caso de que hayas recibido un mensaje de texto con las características mencionadas, pero no hayas proporcionado tus credenciales de acceso, bloquea y elimina el SMS de tu bandeja.

Por el contrario, si has accedido a tu cuenta a través del enlace proporcionado en el SMS, contacta de inmediato con tu entidad bancaria y comunica lo sucedido.

Otras medidas importantes a seguir son:

- Cambia las credenciales de acceso a tu entidad bancaria, elige una contraseña difícil de descifrar y única para cada cuenta.

- Revisa regularmente los movimientos de la cuenta afectada para comprobar que no se realicen cargos no autorizados e informa de estos con urgencia al banco si ocurriesen.

- Recopila todas las pruebas que puedas sobre el incidente, realizando capturas de pantalla o guardando URLs para proporcionarlas como evidencia al realizar la denuncia en las Fuerzas y Cuerpos de Seguridad del Estado, puedes ayudarte de testigos online para recabarlas. Necesitarás una copia de dicha denuncia para aportarla a tu entidad bancaria para intentar recuperar el dinero robado.

- Durante los próximos meses, realiza búsquedas de datos personales que se hayan podido exponer a causa del incidente realizando egosurfing. Puedes aplicar técnicas de Google Dorks.

- Reporta el fraude a través de los canales de INCIBE o solicita ayuda o consejo mediante su línea gratuita de ayuda en ciberseguridad.

- En el caso de que tu entidad bancaria sea Bankinter, esta ofrece un área de atención al cliente en el que proporcionan datos de contacto, además de un correo al que escribir si se ha sido víctima de un fraude relacionado con su banco: anonym@incibe.es1344. También, cuenta con páginas de información sobre fraudes para sus clientes en las que informan del modus operandi de los ciberdelincuentes en la creación de fraudes suplantando a dicha entidad bancaria y otros datos de interés.

- En el caso de que sea Targobank, el correo que proporcionan para notificar los fraudes es anonym@incibe.es1346. También, se puede informar de incidentes a través de su formulario de comunicación de incidencias de seguridad de los datos y formulario para informar de fallos de seguridad o contactar con ellos por medio de atención al cliente.

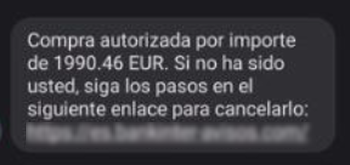

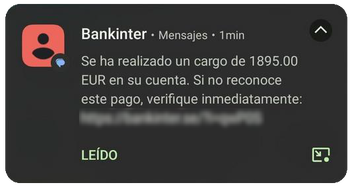

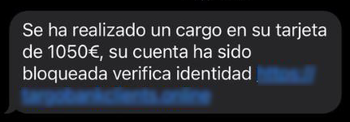

Detalle

Se ha detectado un ataque de suplantación de identidad a dos entidades bancarias: Bankinter y Targobank. A través de este ciberataque de ingeniería social denominado smishing, la víctima recibe un SMS en su dispositivo móvil, con el objetivo de que esta pulse en el enlace el cual redirige a una web “supuestamente de la entidad bancaria”, siendo esta una web fraudulenta que busca robar las credenciales de acceso del usuario.

El texto del SMS informa al cliente de que se ha realizado un cargo en su cuenta y que en caso de que este pago no sea correcto o que no deba de ser autorizado, deberá acceder a su cuenta pulsando en el enlace para denegar dicha transacción y así, evitar el bloqueo de su cuenta.

Los SMS identificados correspondientes a ambas identidades bancarias, mantienen generalmente una redacción correcta y no presenta faltas ortográficas. A continuación, se mostrarán algunos ejemplos:

SMS Bankinter

Compra autorizada por importe de 1990.46 EUR, Si no ha sido usted, siga los pasos en el siguiente enlace para cancelarlo: [URL maliciosa]

Se muestra un SMS en el cual se informa de que se ha autorizado una compra por el importe de 1990.46 euros e incita que se cancele el pago accediendo a una URL adjunta.

Se ha realizado un cargo en su tarjeta de 1050€, su cuenta ha sido bloqueada verifica identidad: [URL maliciosa]

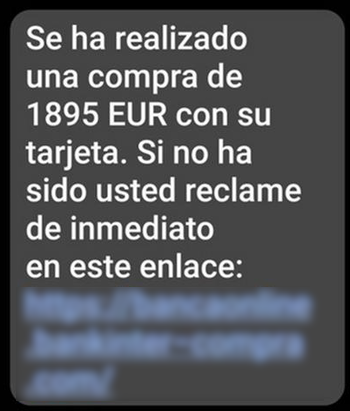

SMS TargoBank

Se ha realizado una compra de 1895 EUR con su tarjeta. Si no ha sido usted reclame de inmediato en este enlace: [URL maliciosa]

Si un usuario pulsa en el enlace, será redirigido a una página muy similar a la legitima.

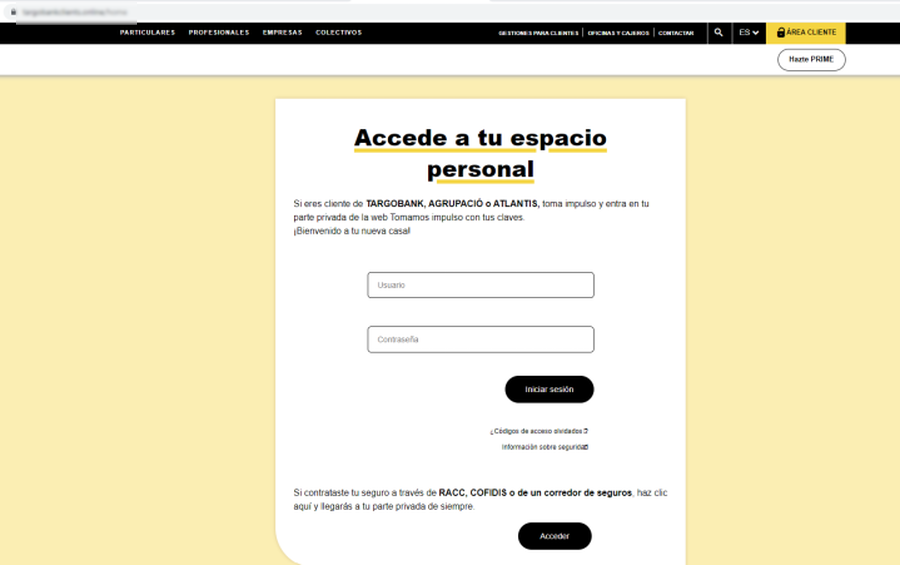

Webs maliciosas:

La web mostrará un formulario para introducir las credenciales:

Aunque las URL adjuntas en cada SMS son diferentes, todas redirigen a una web con el mismo formato de inicio de sesión que tiene la entidad bancaria. La finalidad de estas es robar las credenciales al usuario.

Al introducir las credenciales e iniciar sesión, los ciberdelincuentes ya estarán en posesión de nuestros datos.

No se descarta que este fraude también se esté difundiendo por otras vías, como por correo electrónico y suplantando a otras entidades bancarias.

Contenido realizado en el marco de los fondos del Plan de Recuperación, Transformación y Resiliencia del Gobierno de España, financiado por la Unión Europea (Next Generation).

Fuente: https://www.incibe.es/ciudadania/avisos/detectados-sms-fraudulentos-informando-de-cargos-en-cuentas-bancaria

ACTIVIDAD 10

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|