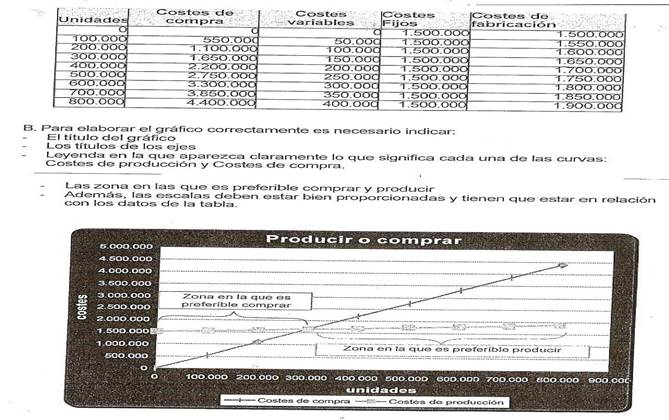

CANTIDAD CRÍTICA: LÍMITE ENTRE COMPRAR O PRODUCIR

En ocasiones una empresa puede tener la posibilidad de producir un bien por sí misma o comprarlo directamente a otra empresa. Obviamente, esta elección dependerá de decisión conlleve menos costes. Para ello, tenemos que comparar el coste de producir (CP) y el coste de comprar (CP).

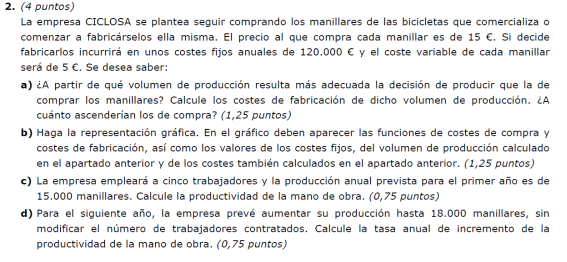

- El coste de fabricar un producto viene determinado por la existencia de costes fijos y variables. Si decidimos llevar a cabo nosotros mismos la producción, tendremos que hacer una serie de inversiones que suponen un coste fijo. (alquilar un local, comprar máquinas, herramientas etc. Pero además, tendremos una serie de costes variables al producir cada unidad (materias primas). En nuestro ejemplo, la plancha a comprar serán los costes fijos (50 euros) y la camiseta será el coste variable por unidad (10 €)

Si sabemos cuántas unidades (Q) vamos a producir, el coste de producir (CP) será:

- El coste de comprar el producto viene determinado por el precio que nos ponga la empresa a la que hacemos la compra (Pc, precio de compra). En el ejemplo, serían los 15 euros que nos fija la tienda.

Si sabemos cuántas unidades (Q) queremos comprar, el coste de comprar (CC), será:

Como hemos dicho, la empresa elegirá la opción que conlleve menos costes, por tanto, tenemos 3 posibilidades.

1. Si el coste de comprar es menor que el coste de producir (CC < CP) la empresa elegirá comprar el producto a otra empresa. Esto ocurre para niveles bajos de producción, ya que a la empresa no le interesa producir pocas unidades y asumir unos costes fijos. En nuestro ejemplo, no sería lógico comprar las planchas por 50 euros, para hacer sólo una camiseta.

2. Si el coste de comprar es mayor que el coste de producir (CC > CP) la empresa elegirá producir el producto ella misma. Esto sucede para elevados niveles de producción, ya que a medida que se produce más, podemos ahorrar costes produciendo por nosotros mismos.

3. Si el coste de comprar es el mismo que el de producir (CC = CP), la empresa es indiferente a la hora de comprar el producto o producirlo por ella misma.

Esta última situación esconde una valiosa información para la empresa, ya que si igualamos CC = CP, podemos saber el número unidades para las que la empresa sería indiferente. A partir de esa unidad la empresa preferirá producir, y por debajo de esa unidad preferirá comprar.

Donde Q* es el umbral de producción

El umbral de producción de la empresa nos indica el número de unidades a partir del cual es preferible producir a comprar

En nuestro ejemplo vemos que comprar las planchas para producir cuesta 50 euros, pero ello nos permite ahorrar 5 euros por camiseta (15-10). Por tanto, cuando produzcamos 10 ya habremos recuperado los 50 euros de las planchas.

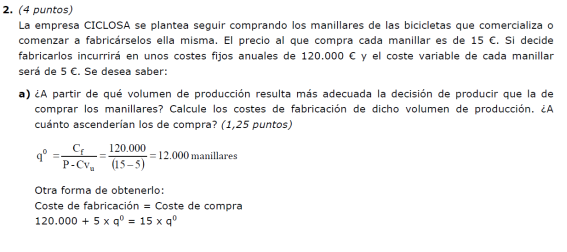

REPRESENTACIÓN GRÁFICA

La representación gráfica del umbral de rentabilidad nos ayuda a entender todos los conceptos que acabamos de ver.

Aquí te dejo otro vídeo de cómo calcular producir o comprar (en menos de 10 minutos)

Y a continuación os dejo otro vídeo con un ejercicio resuelto de la decisión de producir o comprar

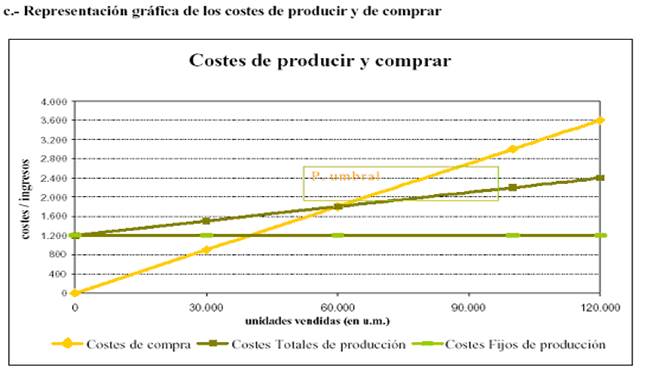

Un fabricante de zapatos se plantea adquirir las suelas de cuero para botas de montar o fabricarlas él mismo. Las suelas de la calidad y características requeridas se pueden adquirir por 9 € cada una. Si se fabrican, el coste de almacenamiento es de 4.000 € anuales. El principal coste es el de mano de obra, que por las características del contrato se puede considerar variable en su totalidad. Al añadir el coste de material, el total de costes variables sería: 5 € cada suela.

SE PIDE:

a. Hallar a partir de qué cantidad sería preferible fabricar las suelas de cuero en la empresa.

El número de suelas (X) en el que se igualan los costes de compra y los de fabricación es:

p * X = CF + CVM * X

9 X = 4.000 + 5 X

4 X = 4.000

X = 1.000 suelas

A partir de 1.000 suelas, a la empresa le interesa más la fabricar ella misma que comprar.

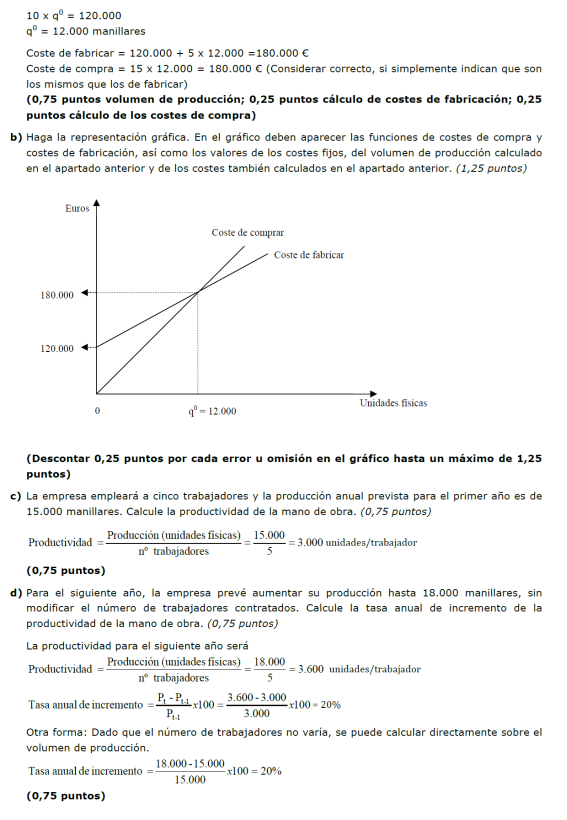

b. Si el número de botas que se fabrican al año fuera de 800 pares, calcular el coste de fabricación propia y el de adquisición de las suelas.

Coste de fabricación propia para 800 pares de botas (1.600 suelas):

CT = CF + CVM * X

CT = 4.000 + 5 * 1.600 = 12.000 €

Coste de compra de 1.600 suelas:

p * X = 9 * 1.600 = 14.400 €

c. Representación gráfica de los costes de producir y de comprar.

Fuente: Smconectados

PAU CASTILLA Y LEÓN. SEPTIEMBRE 2007

3.ª PARTE. EJERCICIO PRÁCTICO

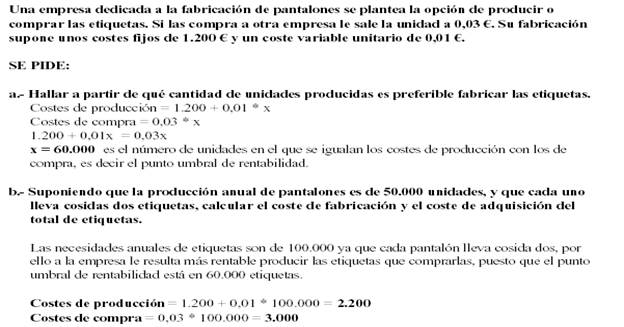

Una empresa dedicada a la fabricación de cuadernos escolares se plantea la opción de imprimir la portada o encargar dicha tarea a una imprenta. Si la impresión la realiza otra empresa, el coste unitario de impresión y transporte sale a 0,35 €. La impresión por sus propios medios supone unos costes fijos de 3.000 € y un coste variable unitario de 0,1 €.

SE PIDE:

a) Hallar a partir de qué cantidad de cuadernos producidos es preferible imprimir las portadas.

El número de cuadernos en el que a la empresa le cuesta lo mismo imprimir la portada que encargarla es:

3.000 + 0,1x = 0,35x

0,25x = 3.000

x = 12.000 cuadernos

Si la empresa tiene que imprimir más de 12.000 cuadernos es preferible la propia impresión ya que los costes serán menores.

b) Suponiendo que la producción anual de cuadernos es de 10.000 unidades, calcular el coste de impresión por cuenta propia y el de adquisición del servicio de impresión a otra empresa.

Costes de la impresión por cuenta propia:

3.000 + 10.000 * 0,1 = 4.000 €

Costes de la impresión en otra empresa:

10.000 * 0,35 = 3.500 €

c) Representación gráfica de los costes de producir y de comprar.

EJERCICIOS PRUEBA ACCESO UNIVERSIDAD |

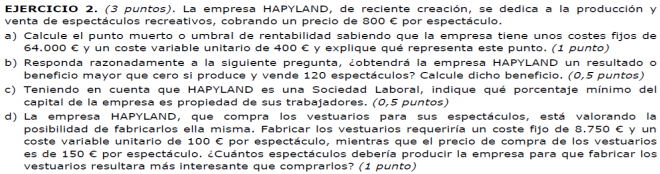

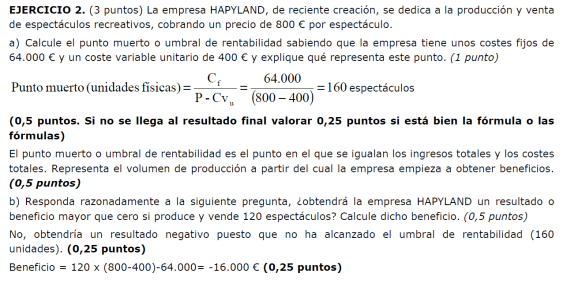

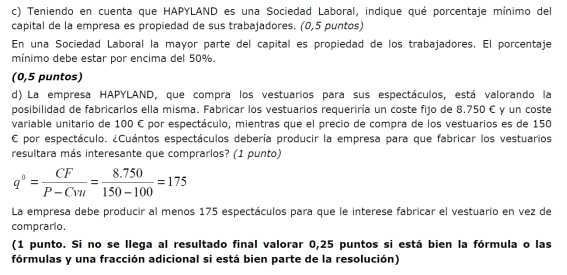

COMPRAR PRODUCIR EJ 1

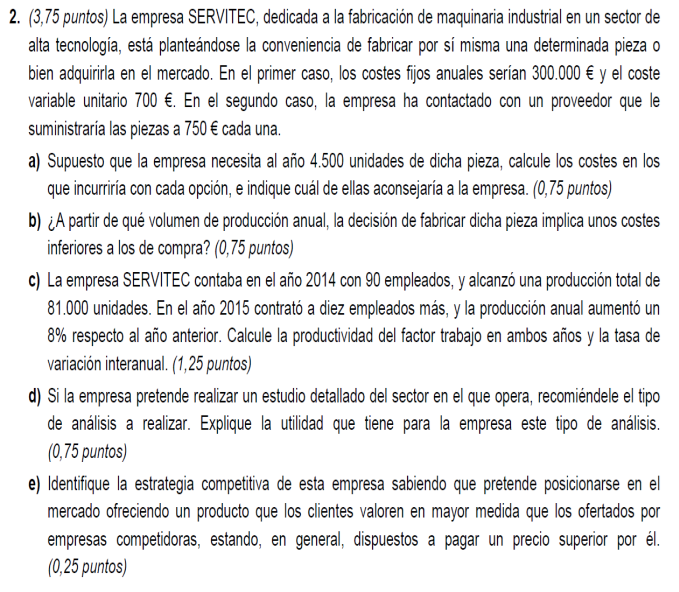

COMPRAR PRODUCIR EJ 2

COMPRAR PRODUCIR EJ 3

COMPRAR PRODUCIR EJ 4

COMPRAR PRODUCIR EJ 5

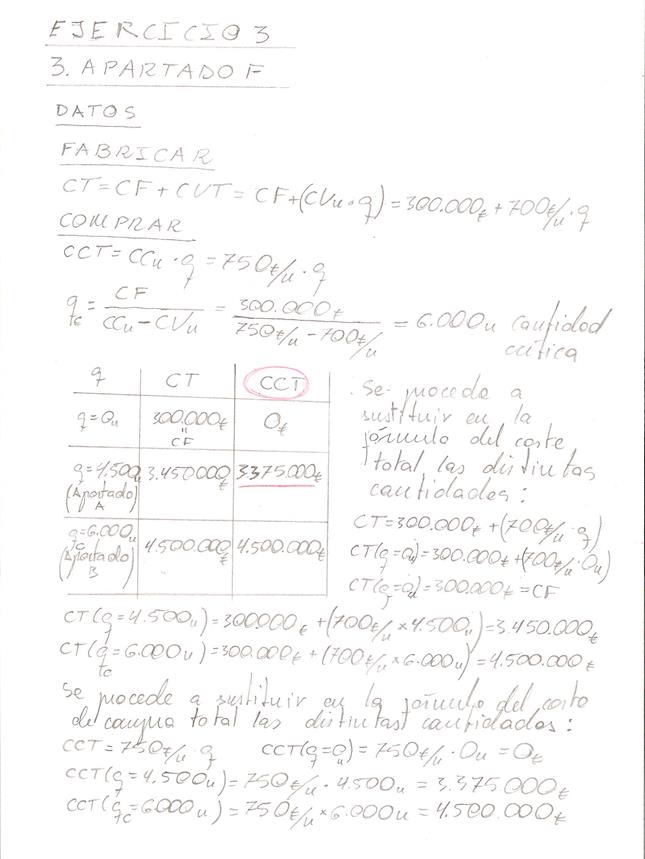

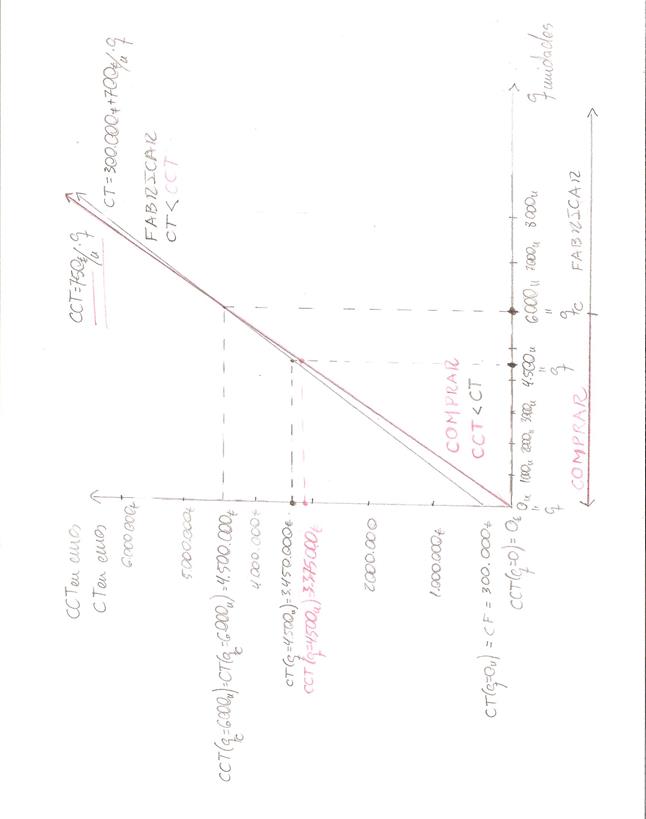

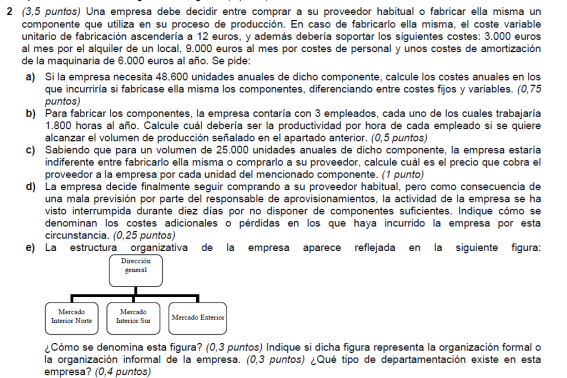

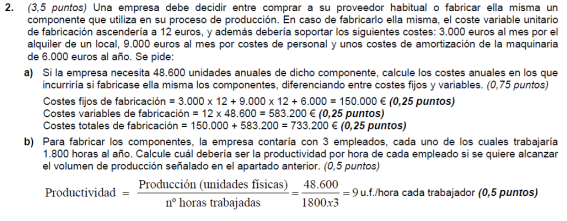

f) Realiza la representación gráfica en función de los datos de los apartados a y b, haciendo constar el punto a en el gráfico. 0.75 PUNTOS

El gráfico deberá ir en vertical:

COMPRAR O PRODUCIR EJ 6

COMPRAR PRODUCIR EJ 7

COMPRAR PRODUCIR EJ 8

EJ 10

2020_ORDINARIA

EJ 14

2022 EXT

EJ 16

2019 ORD

Ej 1._ Determina si deberías comprar o producir un producto en el que la producción determina un coste fijo de 10000 euros anuales y un coste variable unitario de 10 euros, sabiendo que el coste de compra es de 20 euros.

Ej 1.1 Si el número de unidades necesarias son de 2000, determina si debería comprar o fabricar este componente

Ej 1.2 Si el número de unidades necesarias son de 500, determina si debería comprar o fabricar este componente.

Ej 1.3. Determina el número de Unidades que determinan el límite entre comprar o fabricar.

Ej 13.4 Realiza la representación gráfica de la situación

EJ2

EJ 3

EJERCICIOS COMPRAR O PRODUCIR