|

|---|

| TEMA |

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| 1 SISTEMAS DE PRODUCCIÓN |

| 2 PROVEEDORES |

| 2 LOGÍSTICA |

| 4 TRANSPORTE DE MERCANCÍAS |

| 3 INCOTERMS |

| 6 PRODUCTIVIDAD |

| 7 EFICIENCIA TÉCNICA Y ECONÓMICA |

| 8 COSTES |

| 9 UMBRAL DE RENTABILIDAD |

| 10 COMPRAR O PRODUCIR |

| 11 ALMACÉN |

| 12 GESTIÓN DE INVENTARIOS |

| 13 VALORACIÓN DE EXISTENCIAS |

| 14 CALIDAD |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

1 Clases de costes y cálculo de los costes en la empresa

1.1. Costes fijos y variables. Costes totales

1.2. Costes unitarios o medios

1.3. Coste marginal

2 Propiedades generales de las curvas de costes

3 Ingresos

4 El equilibrio de la empresa en el caso general

5 La función de producción

LOS COSTES DE LA EMPRESA

El desarrollo de cualquier proceso de producción requiere consumir unos factores (materias primas, maquinaria, mano de obra) para conseguir un producto final. El concepto de coste hace referencia al valor de ese consumo. Esto supone que cuando se adquieren los bienes necesarios para la producción no se genera el coste, éste se genera a medida que los factores adquiridos se van consumiendo.

El estudio de los costes de la empresa tiene implicaciones económicas muy importantes. Permite entre otras cosas, obtener la cantidad que maximiza el beneficio de la empresa, la cantidad mínima que la empresa estará dispuesta a fabricar...

1 CLASES DE COSTES Y CÁLCULO DE COSTES EN LA EMPRESA

A continuación analizaremos los diferentes tipos de coste y sus implicaciones económicas

1.0 COSTES DIRECTOS Y COSTES INDIRECTOS

Sobre este tipo de costes empresariales ya hablamos entre líneas a propósito del coste de producción, y es que esta clasificación se utiliza cuando la empresa fabrica diversos productos y no resulta fácil asignar a cada tipo de producto sus costes asociados.

Costes directos son aquellos costes asociados directamente a la producción y que se pueden asignar concretamente a cada producto al ser fácilmente medible el número de unidades aplicadas. Por ejemplo, la cantidad de materias primas que se utiliza o el número de horas de mano de obra que trabaja un empleado directamente en cada producto.

Costes indirectos son aquellos costes que afectan al proceso productivo en general o que son comunes a diversos productos y, por tanto, no se pueden asignar directamente a un producto, sino que se han de utilizar criterios de asignación. Por ejemplo, el alquiler del local o el salario del personal administrativo y directivo.

1.1. COSTES FIJOS Y VARIABLES. COSTES TOTALES

COSTES FIJOS Y COSTES VARIABLES

Si clasificamos los costes según su relación con la cantidad producida, vemos que hay costes fijos y costes variables.Costes fijos son aquellos costes independientes del nivel de producción, es decir, que no varían si cambia la cantidad producida. Es el valor de aquellos factores que a corto plazo son fijos en la empresa (el alquiler del local, la amortización de maquinaria o los costes de las instalaciones productivas).

Costes variables son aquellos costes proporcionales al nivel de producción, es decir, los costes de los factores que cambian con la producción (materias primas, trabajo, consumo de energía).

A corto plazo diferenciamos entre factores fijos y factores variables. Un cambio en las instalaciones de la empresa o la adquisición de una determinada maquinaria, por ejemplo, son factores que no se pueden ejecutar en un periodo corto de tiempo y, por tanto, se convierten en factores fijos. Sin embargo, a largo plazo todos los factores se pueden cambiar y, por tanto, todos los costes son variables.

Los costes fijos Cf son aquellos en los que hay que incurrir con independencia del volumen de producción que se obtenga, es decir, que se generan aunque la empresa esté cerrada y, en consecuencia, no se produzca nada; por tanto, no están relacionados con el volumen de la producción, son independientes de dicho volumen.

El concepto de costes fijos hace referencia exclusivamente al corto plazo (en el largo plazo todos los costes son variables) y están relacionados con la capacidad de las instalaciones, reflejan el consumo de los recursos fijos (aquellos que no se pueden aumentar en el corto plazo) Los equipos productivos pierden valor por el mero paso del tiempo con independencia de que funcionen o no; los impuestos que deba soportar la empresa, excepto los vinculados al beneficio, hay que pagarlos aunque las instalaciones permanezcan cerradas; el alquiler de las naves, las pólizas de seguros... son ejemplos de costes fijos.

Los costes variables Cv(q) son los que varían con el nivel de la producción y, por tanto no existen si la producción está detenida y son tanto mayores cuantas más unidades de producto se obtengan.

Los materiales que se utilizan en la producción varían en la proporción directa a la cantidad de bienes fabricados, reflejan el consumo de los recursos variables (aquellos que pueden variar en el corto plazo), cuantas más mesas se produzcan más madera es necesario emplear. Lo mismo pasa con los costes de personal empleado en las tareas productivas, cuanto más se produzca más horas de trabajo es necesario emplear; éstos son algunos ejemplos de costes variables.

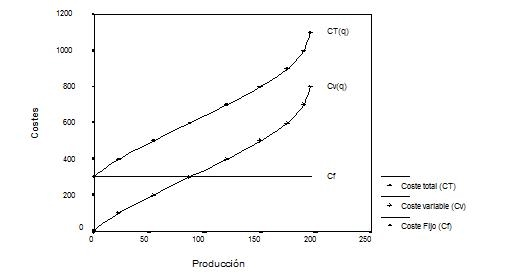

Los costes totales CT(q) son el resultado de la suma de los costes fijos y los costes variables

CT(q) = Cf + Cv(q)

1.2 COSTES UNITARIOS O MEDIOS

Los costes unitarios se utilizan para calcular el coste de cada unidad de producto. Pueden ser a su vez, coste fijo medio, coste variable medio y coste total medio.

El coste fijo medio es el coste fijo total dividido por el número de unidades producidas

CFMe(q) = CF/q

El coste variable medio es el coste variable total dividido por el número de unidades producidas

CVMe(q) = Cv(q) /q

El coste total medio es el coste total dividido por el número de unidades producidas. La función de coste total medio permite, como luego veremos, representar gráficamente el área de beneficio

CTMe(q) = CT(q)/q = CF/q + Cv(q)/q = CFMe(q) + CVMe(q)

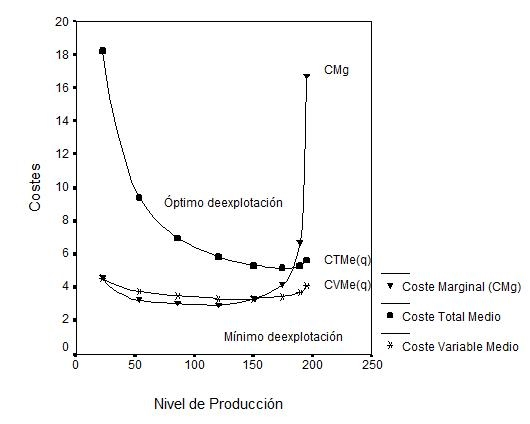

1.3 COSTE MARGINAL

El coste marginal mide el coste de la última unidad producida. Junto con el ingreso marginal, permite obtener la cantidad que maximiza el beneficio de la empresa

El coste marginal es el aumento que experimenta el coste total cuando se altera el nivel de producción.

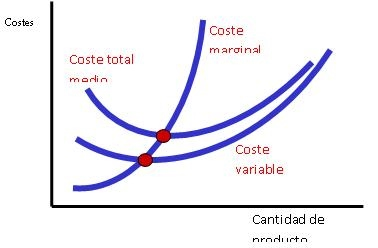

2 PROPIEDADES GENERALES DE LAS CURVAS DE COSTES

a) La curva de coste total medio puede descender al principio debido a que el coste fijo medio es decreciente, pero después aumenta debido a los costes variables medios crecientes; tiene forma de U

b) La curva de coste marginal acaba aumentando conforme se incrementa la cantidad de producción ya que los costes totales medios también acaban aumentando.

c) La curva de coste marginal pasa por el punto mínimo tanto de la curva de coste variable medio como de la curva de coste total medio

EJEMPLO:

Una empresa alcanza los niveles de producción total mensual indicados en la tabla adjunta. Soporta unos costes fijos de 300 euros y unos variables de 100 euros por unidad de factor variable utilizado

L (mano de obra) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Producción total mensual q |

0 |

22 |

53 |

86 |

120 |

150 |

174 |

189 |

195 |

a) Hallar los costes fijos, costes variables, costes totales, costes fijos medios, costes variables medios costes totales medios y los costes marginales

b) Representa en un gráfico los costes fijos, variables y totales

c) Representa en otro gráfico los costes medios

d) Representa en otro gráfico el coste marginal, el coste total medio y el coste variable medio

L |

Producción total mensual q |

Costes fijos Cf |

Costes variables Cv(q) |

Costes totales CT(q) |

Costes fijos medios CFMe(q) |

Costes variables medios CVMe(q) |

Costes totales medios CTMe(q) |

Coste marginal CMg |

0 |

0 |

300 |

0 |

300 |

- |

- |

- |

- |

1 |

22 |

300 |

100 |

400 |

13.64 |

4.55 |

18.18 |

4.55 |

2 |

53 |

300 |

200 |

500 |

5.66 |

3.77 |

9.43 |

3.23 |

3 |

86 |

300 |

300 |

600 |

3.49 |

3.49 |

6.98 |

3.03 |

4 |

120 |

300 |

400 |

700 |

2.5 |

3.33 |

5.83 |

2.94 |

5 |

150 |

300 |

500 |

800 |

2 |

3.33 |

5.33 |

3.33 |

6 |

174 |

300 |

600 |

900 |

1.72 |

3.45 |

5.17 |

4.17 |

7 |

189 |

300 |

700 |

1000 |

1.59 |

3.7 |

5.29 |

6.67 |

8 |

195 |

300 |

800 |

1100 |

1.54 |

4.1 |

5.64 |

16.67 |

Nota:

Se llama mínimo de explotación al nivel de producción que hace mínimos los costes variables medios

Se llama óptimo de explotación al nivel de producción que hace mínimos los costes totales medios

20

3 INGRESOS

LOS INGRESOS, LOS COSTES Y LOS BENEFICIOS

4 EL EQUILIBRIO DE LA EMPRESA EN EL CASO GENERAL

En este apartado estudiaremos cuál es la cantidad que permite a una empresa maximizar el beneficio en un mercado de competencia perfecta (en el corto plazo).

En los mercados de competencia perfecta, las empresas no pueden influir en los precios; son precio-aceptantes. Lo que pueden decidir es la cantidad de producto que ofrecerán. Esa decisión la tomarán teniendo en cuenta el precio existente en el mercado y su estructura de costes.

Para determinar cuál será la cantidad de producto que ofrecerán es necesario introducir el concepto de ingreso marginal y recordar el de coste marginal

El ingreso marginal es el ingreso adicional que se obtiene cuando aumenta la cantidad vendida. El aumento de los ingresos totales cuando se vende una unidad de producto más.

El coste marginal es el aumento de los costes totales cuando se produce una unidad más.

Una empresa maximizará el beneficio cuando produzca aquella cantidad para la cual su ingreso marginal es igual a su coste marginal.

Como las empresas tratan de maximizar sus beneficios, ninguna empresa producirá una unidad cuyo coste marginal resulte ser superior al ingreso marginal que pueda obtener por ella; en otras palabras, no se producirá ninguna unidad cuyo coste marginal sea superior al precio. Pero sí se seguirán produciendo unidades adicionales mientras que los costes marginales sean inferiores al precio.

Si produjera una unidad más, el coste de producir esa unidad (el coste marginal) sería superior al precio que se podría cobrar por ella.

Si produjera una unidad menos, estaría perdiendo la oportunidad de obtener un ingreso mayor al coste de esa unidad

Resumiendo: la empresa producirá exactamente la cantidad q* para la que el coste marginal sea igual al ingreso marginal, que en competencia perfecta es igual al precio Pe

La empresa maximizará el beneficio cuando produzca q*, ya que el coste marginal y el ingreso marginal coincidirán.

Para representar el área de beneficio tenemos que tener en cuenta que

EJEMPLO:

Los costes totales de una empresa, en función del número de unidades producidas al día del bien X, son los que se ofrecen en la siguiente tabla, expresados en euros:

Producción diaria: q |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Costes totales: CT |

10 |

11 |

13 |

15.22 |

18 |

22 |

28 |

35 |

a) Calcula los correspondientes costes totales medios y marginales

b) Sabiendo que ofrece su producto en un mercado de competencia perfecta, en el que el precio de equilibrio es de 6 euros/unidad, halla el nivel de producción elegido por la empresa para maximizar su beneficio

b) La producción que maximiza el beneficio será de 6 unidades diarias. Para dicha producción se cumple que el ingreso marginal es igual al coste marginal

Según sabemos, la cantidad de bienes y servicios que se producen es función de los factores productivos que se introducen en el proceso y de la tecnología que se utiliza. Pues bien, la llamada función de producción recoge la relación entre la cantidad de factores utilizados y el volumen de producción obtenido, dada un tecnología:

Q= f(L,K,Rn,T)

siendo Q la cantidad del bien o servicio producida, L el trabajo, K el capital, Rn los recursos naturales y T la tecnología incorporada.

Si pensamos en la actividad de Sandra, nos será fácil comprobar que puede obtener más o menos producción en función de la cantidad de factores productivos que utilice. Pero pronto nos daremos cuenta de que sobre algunos factores podrá actuar con bastante inmediatez (por ejemplo, el trabajo, a base de contratar a más o menos personal, o algunos recursos naturales), pero otros (por ejemplo: dimensiones de sus instalaciones u oficinas, terreno en el que se encuentran las mismas) no los podrá alterar con demasiada facilidad.

Trabajadores* |

Capital** |

Recursos naturales* |

Tecnología** |

* Imágenes:http://bancoimagenes.isftic.mepsyd.es/. Licencia: Creative Commons

** Imágenes:http://www.incarlopsa.es.Todos los derechos reservados

Ello nos abre el camino a una importante distinción en economía: los conceptos de corto plazo y largo plazo.

En economía se denomina corto plazo a aquel periodo de tiempo durante el cual algunos de los factores productivos (tierra, capital) permanecen constantes. Cuando todos los factores son variables decimos que estamos contemplando un horizonte de largo plazo. Hay que hacer dos aclaraciones a esta delimitación:

- Esto no es tan abstracto como parece: si para su industria cárnica Sandra decide invertir en una cadena de montaje determinada, va a tener que convivir con ella durante bastante tiempo (no tiene mucho sentido económico ir al día siguiente de tenerla instalada y cambiarla por otra, entre otras cosas porque se la comprarán a un precio muy inferior a lo que a ella le costó por considerarse ya una instalación de segunda mano).

- La división entre el corto y el largo plazo no se corresponde con un periodo concreto, sino que varía con el tipo de industria del que estemos hablando: en aquellas en las que el capital sea muy duradero, el corto plazo se extenderá durante un periodo bastante largo; en las que el capital devenga rápidamente obsoleto por su uso o por la innovación, el corto plazo tendrá un horizonte mucho más inmediato. No tendrán la misma vida los aerogeneradores que las instalaciones de la industria cárnica.

AJUNTOS TEMAS PRODUCCIÓN COSTES

ACTIVIDAD 1

Coste total y coste unitario

Costes Variables y Fijos

Márgenes (sin unidades)

Costes Variables y Fijos

Márgenes (con unidades)

Caso práctico completo

ACTIVIDAD 6

ACTIVIDAD 7 Resumen vídeo

ACTIVIDAD 8

AJUNTOS TEMAS PRODUCCIÓN COSTES

JUEGO 2

JUEGO 4

JUEGO 5

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|