| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| 0 FINANCIACIÓN |

| 1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

| 2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

| 3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

| 1 INVERSIÓN |

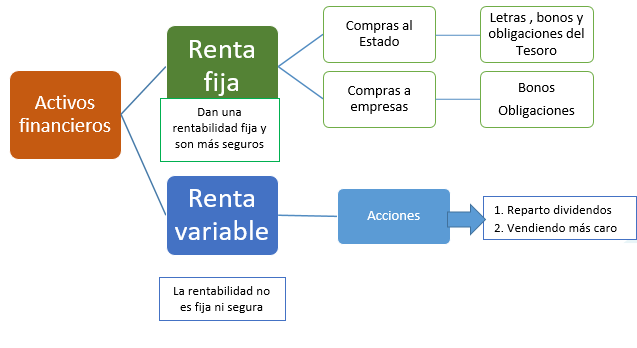

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

| 2 BOLSA |

| 2.1 ANÁLISIS FUNDAMENTAL |

| 2.2 ANÁLISIS TÉCNICO |

| 3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

| 4 AHORRO |

| 5 SEGUROS |

| 6 FRAUDES |

| 7 CRIPTOMONEDA |

| 8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

| 9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

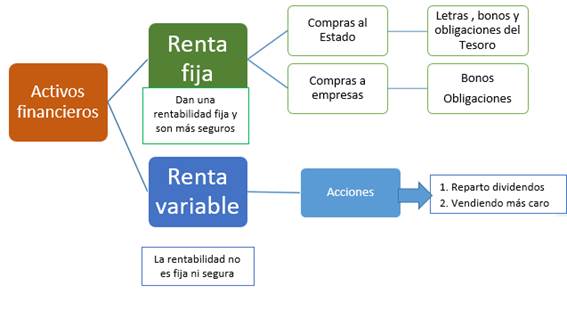

La inversión es el acto de asignar recursos para la compra o creación de activos o de capital. Este desembolso supone renunciar a un beneficio inmediato para obtener un beneficio futuro. Por eso la inversión está relacionada con el ahorro, que es la postergación del consumo presente en aras del futuro. |

Las características fundamentales de los activos financieros son:

- Rentabilidad: es la capacidad del activo de producir rentas en forma de intereses, beneficios u otros. Es una característica básica porque todos los prestamistas o inversores quieren, cuando ofertan sus ahorros, obtener algo a cambio. En función de la rentabilidad podemos distinguir entre:

- Activos de renta fija: se conoce su rentabilidad a priori.

- Activos de renta variable: su rentabilidad depende del funcionamiento de la empresa o de los mercados, con lo que no se conoce de antemano.

- Liquidez: mide la facilidad de conversión del activo financiero en dinero efectivo sin costes significativos. Un activo tiene mayor liquidez cuanto más fácil sea transformarlo en dinero o venderlo sin pérdidas. Por supuesto, el dinero es el activo más líquido pero también gozan de gran liquidez otros activos como los depósitos bancarios que fácilmente se hacen dinero a través del uso de tarjetas.

Las acciones de empresas que cotizan son, por ejemplo, más líquidas que las de aquellas que no lo hacen, porque las primeras se pueden vender prácticamente de inmediato en la bolsa, mientras que si nos queremos deshacer de las segundas habrá que encontrar alguien dispuesto a comprarlas al precio al que nosotros las valoramos, y eso nos llevará tiempo.

- Riesgo: el riesgo de un activo depende de las garantías del emisor para hacer frente a la deuda cuando llegue su vencimiento. Cuanto mayor es la incertidumbre sobre la devolución de la inversión mayor es el riesgo. Así nos podemos encontrar desde la inversión en deuda pública, con muy poco riesgo, a determinadas inversiones en bolsa muy arriesgadas.

En general a un activo se le exigirá más rentabilidad cuanto mayor sea su riesgo y menor su liquidez. Al contrario, las inversiones con menos riesgo y más liquidez - depositar el dinero en un banco- son las que menos rentabilidad generan.

Según el tipo de activo en el que se invierta, las inversiones se clasifican en:

TIPOS DE INVERSIÓN:

1. INVERSIÓN REAL |

1 Una inversión real cuando el dinero se destina a adquirir activos productivos o tangibles como equipos, propiedades y materias primas.

2. INVERSIÓN FINANCIERA |

2 Inversiones financieras: supone invertir en activos financieros, es decir activos cuyo precio depende de las rentas que se supone éstos generarán en el futuro, como por ejemplo acciones de una empresa, depósitos a plazo fijo o títulos de deuda emitidos por empresas o gobiernos.

La principal clasificación de inversión financiera es:

Los productos de renta fija suelen ser una opción atractiva para las personas que no quieran riesgos en sus inversiones, aunque su rentabilidad potencial sea más reducida que otros productos financieros. Sus intereses pueden ser fijos desde el momento de la emisión hasta su vencimiento o estar referenciados a algún indicador como el Euribor.

Este tipo de inversiones se pueden clasificar según:

El tipo de emisor: en el mercado se puede elegir entre varias opciones que se dividen, en función del tipo de emisor, en instrumentos públicos (Letras del Tesoro, bonos y obligaciones del estado, y deuda autonómica o de otros organismos públicos) o privados (pagarés de empresa, cédulas y bonos hipotecarios; bonos y obligaciones; bonos de titularización, etc.)

La CNMV avisa de que, aunque se trate de productos que suelen ofrecer poco riesgo, siempre hay que tener en cuenta factores como la posibilidad de insolvencia por parte del emisor, variaciones en los tipos de interés que se den en el periodo de la inversión o la falta de liquidez, entre otros, que pueden afectar al rendimiento de la operación.

2.2 INVERSIONES DE RENTA VARIABLE: |

Su principal característica es que, en el momento de la adquisición, no se conoce su posible rendimiento futuro. El motivo es que estas operaciones dependen de distintos factores. Un buen ejemplo de inversión en renta variable son las acciones de empresas, donde hay que tener en cuenta aspectos como la evolución de la compañía o el comportamiento de los mercados, que son muy sensibles a cualquier acontecimiento que pueda afectarles.

Cuando el inversor compra acciones, se convierte en dueño de una parte de la empresa y automáticamente adquiere una serie de derechos. Entre ellos, la obtención de dividendos cuando la empresa obtiene beneficios. Las personas interesadas en invertir en renta variable deben saber que deben hacerlo a través de intermediarios financieros, que son los que ejecutan las órdenes de compra y venta. Entre sus posibles riesgos, la CNMV advierte acerca de la incertidumbre asociada a estas inversiones y recuerda que no tienen plazo de vencimiento. Es decir, la operación finaliza cuando hay una venta de las acciones.

Se refiere a un instrumento de ahorro que reúne un patrimonio colectivo, formado por las aportaciones de un número variable de inversores. Estas aportaciones se invierten en diversos instrumentos financieros como pueden ser acciones, valores de renta fija, derivados o una combinación de estos y su gestión se encomienda a una sociedad gestora.

El objetivo de estos productos es mejorar la rentabilidad del ahorro. “Los ahorradores, a partir de aportaciones relativamente modestas, con las que llega a constituirse un patrimonio amplio, y a través de una administración profesionalizada, pueden acceder a los mercados monetarios y de valores, más rentables que los intermediados, aunque demasiado complejos e inciertos para el pequeño inversor”, explica un informe del Banco de España.

Más allá del dinero y de los depósitos bancarios (cuentas a la vista, de ahorro o depósitos a plazo), que son activos financieros con los que ya estamos familiarizados, existen otros como las letras y obligaciones del Estado, acciones, fondos de inversión, etcétera.

Otros productos más complejos, de difícil comprensión, son los llamados productos derivados (futuros, opciones, swaps o permutas financieras, etcétera).

Las Bolsas de Valores surgen para facilitar la venta de la acciones que cotizan en ellas, al concentrar las ofertas y demandas diarias sobre tales valores y formar los precios de tales acciones.

|

|

FINANZAS ÉTICAS |

|

|||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|||||||||||||||||

Vídeo de YouTube

AGENCIAS DE RATING O CALIFICACIÓN |

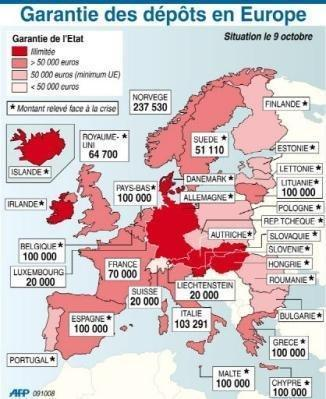

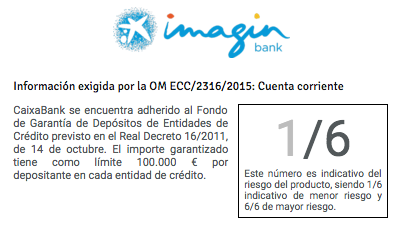

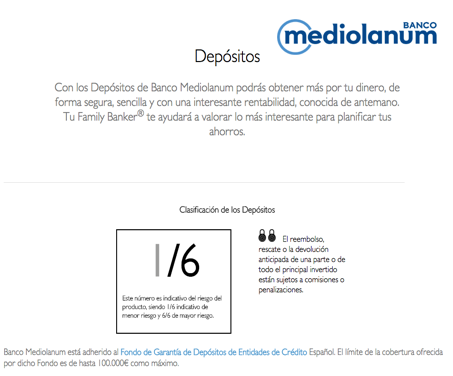

Fondo de Garantía de Depósitos (FGD) |

El Fondo de Garantía de Depósitos (FGD) es una entidad con personalidad jurídica propia que se aprobó por el Real Decreto Ley 16/2011 del 14 de octubre de 2011. Los poderes públicos promovieron su creación como forma de reorganizar el sistema de garantías bancarias sobre los ahorros y asegurar, así, que los ahorros de clientes y pequeños ahorradores estén garantizados en caso de que la entidad bancaria entre en proceso de concurso de acreedores, es decir, comúnmente hablando, en quiebra.

La finalidad del Fondo de Garantía de Depósitos es proteger a los clientes de todos los organismos adheridos al fondo para brindarles seguridad y confianza. Para lograr este objetivo, el fondo garantiza el capital invertido, hasta un máximo de 100.000 €, y asume las pérdidas en caso de insolvencia de alguno de sus miembros.

ACTIVIDADES VÍDEOS |

ACTIVIDADES |

ACTIVIDAD 1

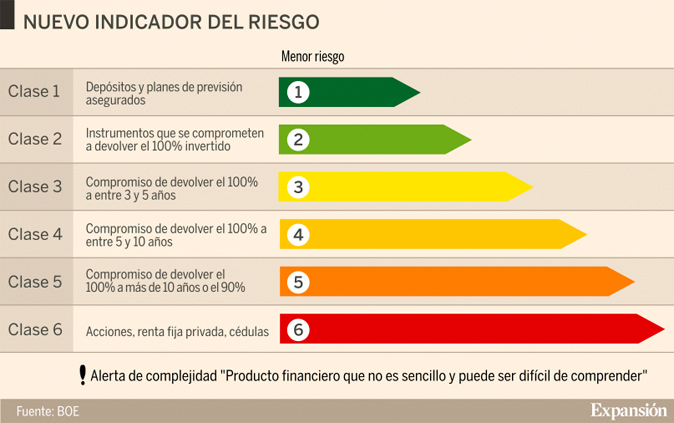

Nuevo indicador del riesgo de los productos bancarios ¿qué productos tienen más riesgo?

16/03/2016

Índice

- ¿En qué consiste el nuevo indicador del riesgo?

- ¿A quién afecta la nueva normativa?

- ¿Cómo muestra nuestra entidad el nivel de riesgo?

El nuevo método para determinar el riesgo de los productos financieros, nos informará sobre el riesgo del producto, así como de su liquidez y complejidad.

¿En qué consiste el nuevo indicador del riesgo?

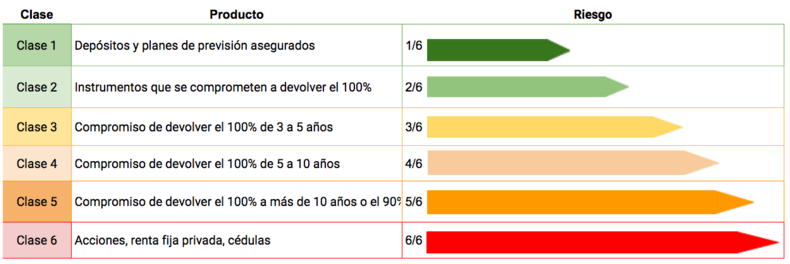

El indicador del riesgo no será otra cosa que una clasificación de los productos financieros en seis niveles diferentes. El nivel del riesgo se representará gráficamente a través de la indicación numérica de la clase a la que pertenece. En la parte del numerador el número se refiere al nivel del producto en cuestión, mientras que en el denominador aparece el máximo nivel de riesgo.

Es decir, será 1/6 el producto con menor riesgo y 6/6 el más arriesgado.

Además, también deberán aparecer otras advertencias:

Advertencias de complejidad: aquellos productos que no sean fáciles de entender tendrán que llevar la siguiente indicación:

- Producto financiero que no es sencillo y puede ser difícil de comprender

Advertencias de liquidez: en esta indicación se tendrá que añadir las limitaciones de liquidez y el riesgo de venta anticipada del producto. Se indicarán a través de uno o dos candados ![]() Podrán encontrarse las siguientes opciones:

Podrán encontrarse las siguientes opciones:

- El compromiso de devolución del capital (o, en su caso, del xx% del capital) solo es a vencimiento y la venta anticipada puede provocar pérdidas

- El capital garantizado solo es a vencimiento y la movilización el el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas

- La venta o cancelación anticipada no es posible o puede implicar pérdidas elevadas

- El reembolso, rescate o la devolución anticipada de una parte o de todo el principal invertido están sujetos a comisiones y penalizaciones

- El reembolso, rescate o devolución anticipada de una parte o de todo el principal invertido están sujetos a un plazo mínimo relevante.

- El cobro de la prestación o del ejercicio del derecho de rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones

- El capital garantizado solo es a vencimiento y la movilización o el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas.

Semáforo del riesgo

Los distintos niveles de riesgo están diferenciados de la siguiente forma según un rango de colores desde el verde hasta el rojo.

¿A quién afecta la nueva normativa?

Esta nueva normativa tendrán que aplicarla los servicios y productos de ahorro e inversión financieros, en concreto son los siguientes:

- Instrumentos financieros recogidos en el artículo 2.1 de la Ley de Mercado de Valores: acciones de sociedades y valores negociables equivalentes, cédulas y bonos de internacionalización, bonos, obligaciones y cédulas, bonos y participaciones hipotecarias, bonos de titulización, participaciones y acciones de instituciones de inversión colectiva...

- Cuentas y depósitos bancarios que incluyen depósitos a la vista, de ahorro y a plazo.

- Seguros de vida con finalidad de ahorros

- Planes de pensiones individuales y asociados

¿Cómo muestra nuestra entidad el nivel de riesgo?

Aunque realmente se trata de una obligación por parte de la CNMV y el Ministerio de Economía, puede resultar complicado encontrar la indicación. A continuación os mostramos algunos ejemplos de una serie de bancos que muestran el nivel de riesgo de sus productos:

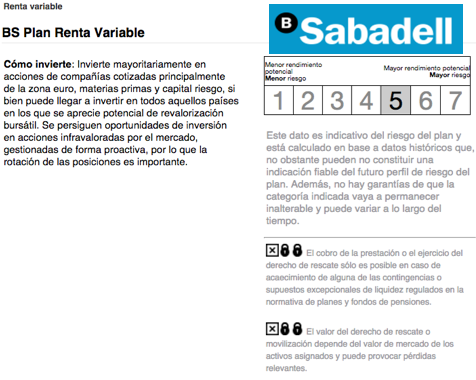

Dentro del primer rango de riesgo encotramos las cuentas y depósitos, como podemos ver Bankinter en su cuenta nómina, imaginBank en su cuenta de ahorro o Banco Mediolanum en sus depósitos indican que se trata de productos con el menor riesgo.

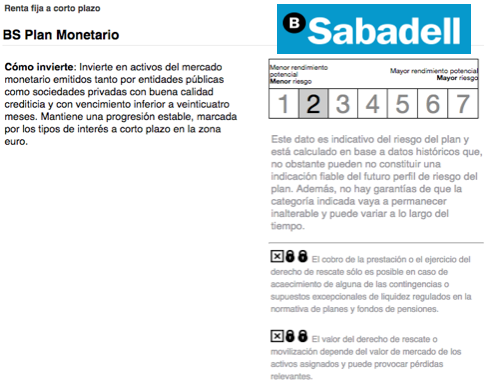

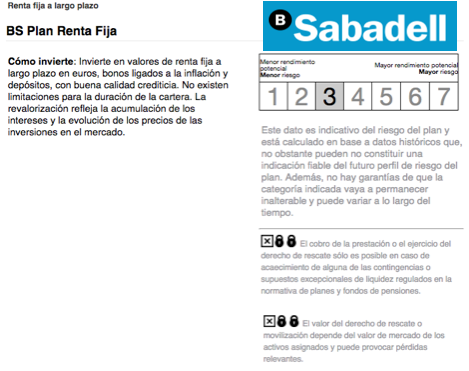

Otro ejemplo que encontramos son los productos tanto de renta fija como de renta variable que ofrece Banco Sabadell, que se encuentran entre el segundo y el penúltimo rango del riesgo. Los productos de renta fija a corto plazo indican un nivel de rango 2, los productos de renta fija a largo plazo se sitúan en el cuarto nivel de riesgo mientras que los de renta variable se sitúan en el quinto.

Además, también aparecen indicaciones sobre la complejidad y liquidez de estos productos:

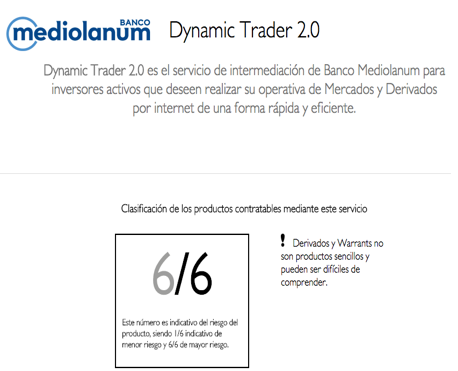

En el último nivel de riesgo nos encontramos con las acciones, renta fija privada y cédulas en el máximo nivel del riesgo según este nuevo indicador. En esta ocasión vemos Dynamic Trader 2.0 de Banco Mediolanum y productos cotizados de Société Generale.

1¿Qué información aporta del nuevo indicador de productos financieros?

2¿Cuál sería el indicador del máximo riesgo del proucto financiero?

3¿Cuál sería el indicador del mínimo riesgo de producto financiero?

4¿Qué tlipo de productos tienen una calificación 1/6? ¿Qué color tendrá su semáforo?

5¿Qué tipo de productos tienen una calificación 6/6? ¿Qué color tendrá su semáforo?

6¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

7¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

8¿Cuál es el nivel de riesgo de este producto? ¿Cuál es su grado de liquidez(alta o baja)?

ACTIVIDAD 4

Activos financieros, qué son y cómo clasificarlos | BBVA España

En cuanto a las características que mejor definen a los activos financieros, habría que señalar principalmente tres.

- Liquidez. Es la capacidad de transformar el activo en dinero sin sufrir pérdidas. El dinero es el activo más líquido, mientras que después se encuentran los diferentes tipos de depósitos y productos como bonos, fondos públicos u obligaciones.

- Riesgo. Lo determinan tanto las garantías que ofrece el vendedor como su solvencia. A mayor probabilidad de que el vendedor cumpla con su compromiso, menor rentabilidad del activo.

- Rentabilidad. Como contraprestación por aceptar el riesgo de la cesión de su dinero, el comprador obtiene un interés. Cuanto más elevado, mejor será la rentabilidad del activo.

Clasificación de activos financieros

La principal clasificación entre activos financieros distingue entre los que son de renta fija y los de renta variable.

- Renta fija. Los activos de renta fija son aquellos que emiten administraciones públicas o empresas. Los primeros se caracterizan por su menor riesgo, debido al gran respaldo financiero de las entidades que los emiten. Estas se comprometen a devolver el capital invertido al cabo de un período de tiempo previamente establecido y una cierta rentabilidad. Como ejemplos, podríamos citar las letras del tesoro o los pagarés de empresas.

- Renta variable. En este tipo de activos ni la rentabilidad ni la recuperación del capital invertido están garantizados, pudiendo incluso perderse la inversión. Su rentabilidad depende de diferentes factores como el balance de resultados de la entidad que vende el activo, o la situación económica del mercado donde se opera. El principal ejemplo de este tipo de activos son las acciones.

En función de su plazo de vencimiento, los activos financieros se pueden dividir entre los de corto y los de largo plazo.

- Activos monetarios y a corto plazo. Su contrato se amortiza en un plazo de tiempo corto (generalmente menos de un año) y suelen ofrecer rentabilidades bajas.

- Activos a medio y largo plazo. Se trata de activos con una duración superior a doce meses y que presentan más riesgos por la posibilidad de fluctuación del valor al ampliar su plazo de vigencia.

CLASIFICACIÓN DE PRODUCTOS

MIFID CLASIFICACIÓN DE PRODUCTOS

COMISIÓN NACIONAL MERCADO DE VALORES PRODUCTOS FINANCIEROS

https://www.mejor-banco.com/mejores-brokers/

CONSULTA LA INFORMACIÓN DE CADA CASO BAJO LA TABLA

| CONCEPTO | NOMBRE DEL TIPO DE ACTIVO EN EL QUE SE INVIERTE | RENTA FIJA/RENTA VARIABLE | ACTIVOS MONETARIOS A CORTO PLAZO/ ACTIVOS A LARGO PLAZO | LIQUIDEZ:ALTA,MEDIA O BAJA | RIESGO: 1 (MUY BAJO) A 6 (MUY ALTO) | RENTABILIDAD (BAJA, MEDIA, ALTA) | COMPLEJOS /NO COMPLEJOS | COTIZACIÓN ACTUAL | RENTABILIDAD ACTUAL | GESTORA DE INVERSIÓN | ISIN | TENDENCIA ACTUAL DE LA COTIZACIÓN | |

CASO 1 ACCIONES AMAZON |

|||||||||||||

CASO 2 DEUDA PÚBLICA ESPAÑOLA: LETRAS DEL TESORO 12 MESES |

|||||||||||||

CASO 3 DEUDA PÚBLICA ESPAÑOLA: OBLIGACIONES 10 AÑOS |

|||||||||||||

| CASO 4 BITCOIN | |||||||||||||

CASO 5 ETHEREUM |

|||||||||||||

CASO 6 EMISIÓN DE OBLIGACIONES SIMPLES DE AUDASA |

|||||||||||||

CASO 7 MATERIAS PRIMAS: PLATA |

|||||||||||||

| CASO 8 FUTUROS SOBRE PETRÓLEO | |||||||||||||

CASO 9 OPCIONES SOBRE EL ORO |

|||||||||||||

CASO 10 CFD |

|||||||||||||

CASO 11 FONDO DE INVERSIÓN BBVA DINERO FONDTESORO CORTO PLAZO |

|||||||||||||

CASO 12 FONDO DE INVERSIÓN MUTUAFONDO HIGHYIELD CLASE A |

|||||||||||||

CASO 13 FONDO DE INVERSIÓN BANKINTER EEUU NASDAQ 100 R |

|||||||||||||

CASO 14 ETF |

|||||||||||||

CASO 15

|

CASO 1

CASO 2 Y CASO 3

CASO 4

https://www.labolsavirtual.com/

https://es.investing.com/crypto/bitcoin

Desplome generalizado del bitcóin y otras criptomonedas 3/12/2021

La desconfianza por las monedas fiat, como el dólar, hace que los inversores se decanten cada vez más por las criptomonedas

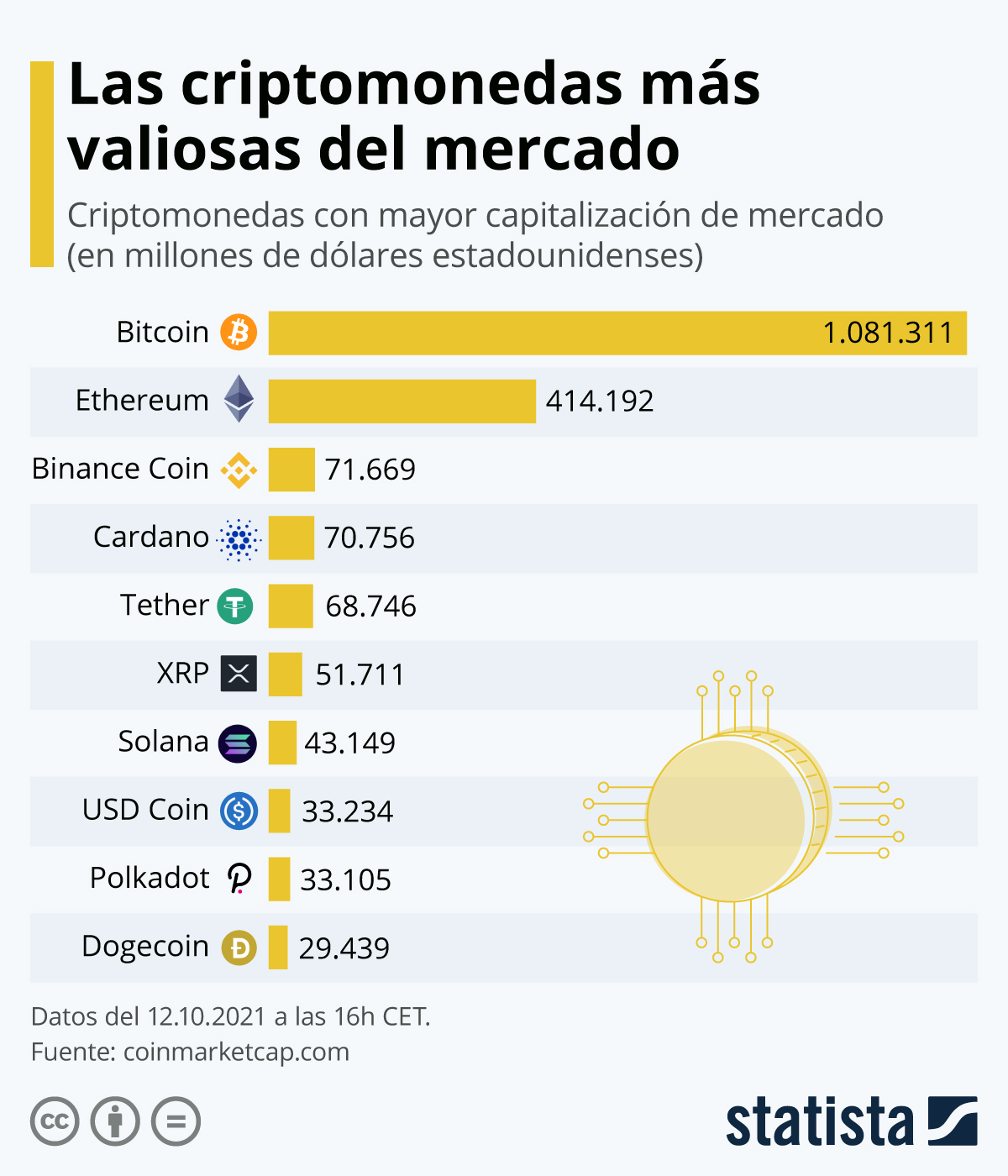

• Gráfico: Bitcoin, la criptomoneda más importante en valor de mercado | Statista

Bitcoin, la criptomoneda más importante en valor de mercado

CRIPTOMONEDAS

12 oct 2021

El precio de las criptomonedas sigue aumentando y el del bitcoin en concreto saltó por encima de los 57.000 dólares estadounidenses este martes. Este último aumento de precios ha empujado la capitalización de mercado de bitcoin a 1,08 billones de dólares. Otras criptomonedas líderes como Ethereum, Binance Coin, Solana, Ripple y Dogecoin también han experimentado ganancias significativas en los últimos días.

En la actualidad existen más de 12.000 activos digitales, aunque sin duda el bitcoin sigue siendo el líder indiscutible del mercado. Tal y como muestra este gráfico de Statista, su capitalización actual es más del doble que el del siguiente en la lista, Ethereum, con 414.192 millones dólares, según datos de la página CoinMarketCap.

CASO 5

Simulador de Bolsa : juego La Bolsa Virtual - Aprende a invertir

https://es.investing.com/crypto/ethereum

Ethereum se consolida como inversión y toma independencia y vida propia respecto a Bitcoin

CASO 6

Emisión de obligaciones simples

|

|||||||||

|

|||||||||

|

|||||||||

|

|||||||||

|

CASO 7 COMPRA MATERIAS PRIMAS

PLATA

Cotizacion de Plata - Materia primas - elEconomista.es

https://cincodias.elpais.com/mercados/materias-primas/

CASO 7 COMPRA MATERIAS PRIMAS

PLATA

Cotizacion de Plata - Materia primas - elEconomista.es

https://cincodias.elpais.com/mercados/materias-primas/

Invertir en Materias Primas o Commodities | Open News (openbank.es)

CASO 8

Los futuros del petróleo en negativo: ¿Qué ha pasado? - Rankia

Crude Oil Futures Contract Specs - CME Group

CASO 9 OPCIONES SOBRE EL ORO

Gold Option Contract Specs - CME Group

CASO 10

¡ CUIDADO SE RESPONDE POR LOS 40. 000 EUROS¡¡¡¡¡

CFDs Qué Son - elEconomista.es

¿Qué es CFD?: todo sobre contratos por diferencias | Trading (operacionesforex.com)

FONDOS DE INVERSIÓN

Cuáles son los fondos más rentables de los últimos 25 años de cada categoría

CASO 11

FONDO DE INVERSIÓN BBVA DINERO FONDTESORO CORTO PLAZO

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=f0gbr04d50

CASO 12

FONDO DE INVERSIÓN MUTUAFONDO HIGHYIELD CLASE A

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04JC2

CASO 13

FONDO DE INVERSIÓN BANKINTER EEUU NASDAQ 100 R

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04K3Q

CASO 14

ETF

Los mejores ETF para comenzar a invertir

Crece el interés del particular por utilizar fondos cotizados en sus carteras

Hasta hace poco solo los utilizaban los inversores institucionales para diversificar sus carteras, pero cada vez son más los particulares que se interesan por los fondos cotizados, o ETF, en España, siguiendo una estrategia muy consolidada en países como Estados Unidos.

Un interés por parte del particular que “podría beneficiarse de un nuevo empuje debido a la implementación de Mifid 2”. Y prosigue: “Esta directiva pone un gran énfasis en la transparencia y eficiencia en costes, haciendo de los ETF una combinación perfecta para construir soluciones de inversión adaptadas a las necesidades de los clientes particulares”.

CASO 15

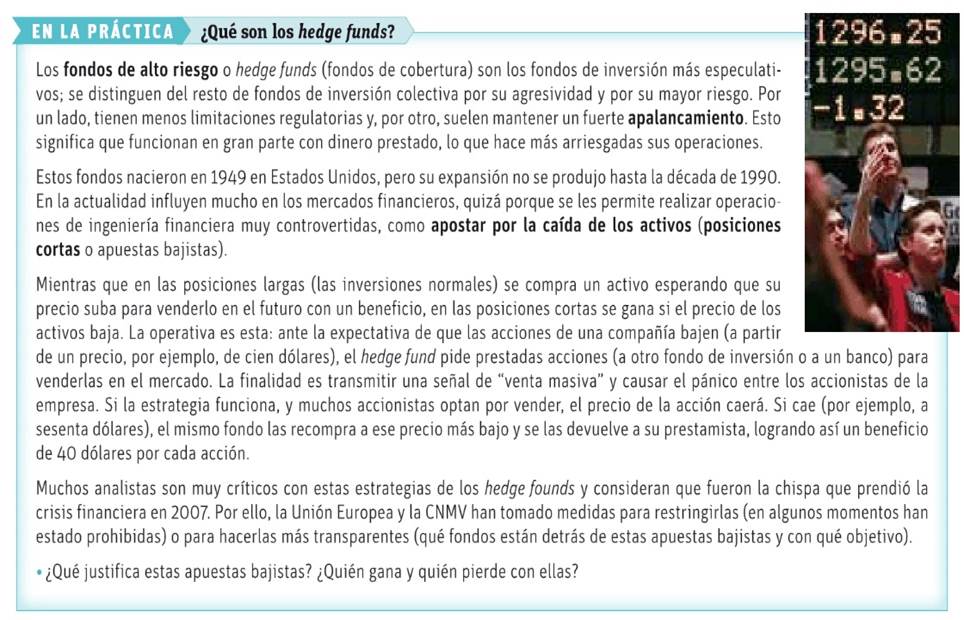

Hedge funds: qué es - Diccionario de Economía - elEconomista.es

ACTIVIDAD 8

¿Qué es MIFID?

¿Qué obligaciones impone a la entidad?

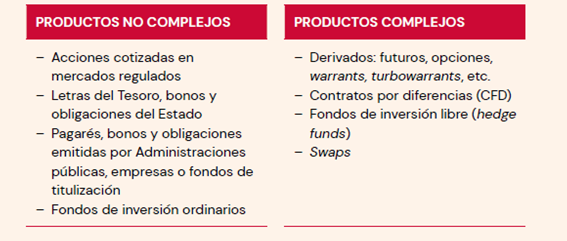

¿Cuáles son los productos no complejos?

¿Cuáles son los productos complejos?

ACTIVIDAD 10

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|