|

|---|

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| FINANCIACIÓN |

| 1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

| 2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

| 3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

| 1 INVERSIÓN |

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

| 2 BOLSA |

| 2.1 ANÁLISIS FUNDAMENTAL |

| 2.2 ANÁLISIS TÉCNICO |

| 3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

| 4 AHORRO |

| 5 SEGUROS |

| 6 FRAUDES |

| 7 CRIPTOMONEDA |

| 8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

| 9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

Son partes en el contrato de crédito:

- La persona consumidora o persona física que, en las relaciones contractuales, actúa con fines diferentes a su actividad comercial o profesional.

- La entidad prestamista o persona física o jurídica que concede o se compromete a conceder un crédito en el ejercicio de su actividad comercial o profesional.

- Entidad intermediaria de crédito o persona física o jurídica que no actúa como entidad prestamista y, que en el transcurso de su actividad comercial o profesional, a cambio de una remuneración (de índole pecuniaria o de cualquier otra forma de beneficio económico acordado), presenta u ofrece contratos de crédito, asiste a las personas consumidoras en los trámites previos de los contratos de crédito o celebra contratos de crédito con personas consumidoras en nombre de la entidad prestamista.

Con carácter previo a la firma del contrato

- Presta atención a la publicidad y a la información normalizada europea, INEAbre en ventana nueva, entregada por la entidad antes de asumir ninguna obligación y donde podrás comprobar y comparar, en un formato idéntico para todos los países de la UE las condiciones de las distintas ofertas.

- Pide una oferta vinculante por escrito en la que se expliquen todas las condiciones. Es gratuita y su plazo, salvo circunstancias extraordinarias no podrá ser inferior a 14 días naturales.

- La entidad deberá darte las explicaciones adecuadas para que puedas evaluar si la oferta se ajusta a tus necesidades y situación financiera.

|

|

|

|

||||||||||||

|

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

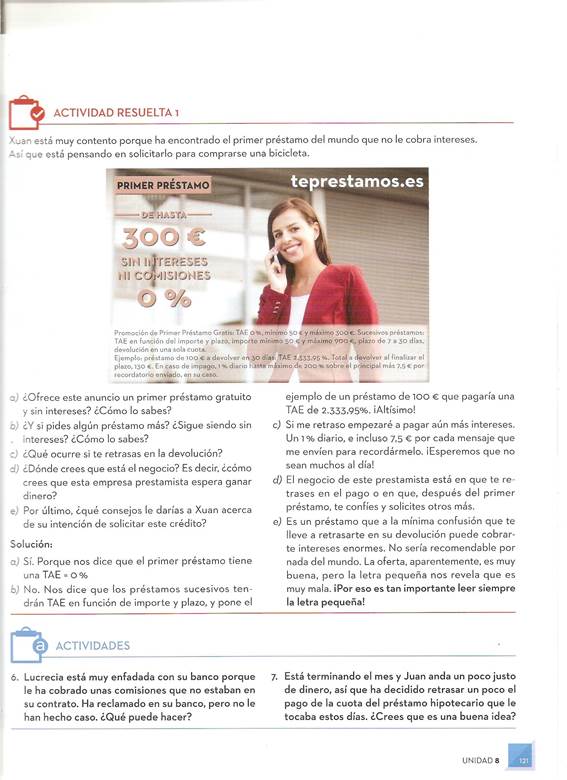

ACTIVIDAD 6

Solicita un préstamo al consumo 3000 euros, TAE 12% a devolver en cuotas mensuales.

https://www.adicae.net/simulador-credito.html

ACTIVIDAD 8

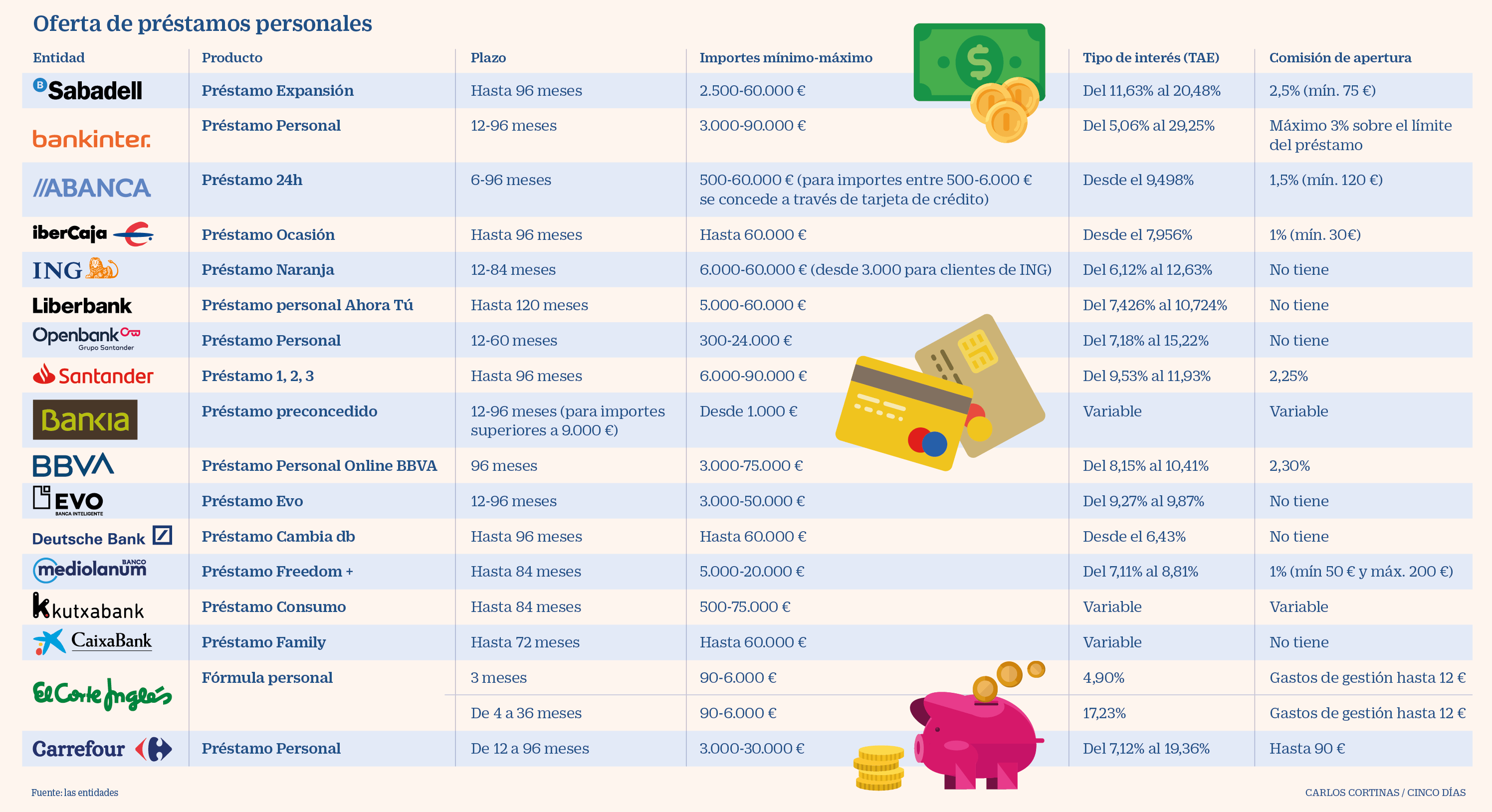

Estas son las mejores ofertas de préstamos personales | Mi dinero | Cinco Días (elpais.com)

Estas son las mejores ofertas de préstamos personales CINCO DÍAS OCT 2019 -

El nivel de precios no cambia aunque el interés, del 8,53% TAE, es muy superior a la media europea

Igual que algunos consumidores optan por financiar sus vacaciones de verano, otros deciden comprar a plazos los regalos de los Reyes Magos mediante préstamos personales o tarjetas de crédito. La nueva concesión de crédito está flaqueando en el conjunto de la actividad crediticia, con descensos del 3% en tasa interanual en las nuevas hipotecas concedidas durante el año y del 1,5% en la nueva financiación a pymes. Sí se mantiene con un poco más de brío en el crédito al consumo, o al menos se estabiliza con un mínimo retroceso del 0,3% en la nueva producción acumulada en el año hasta agosto. La concesión de crédito al consumo empieza a frenarse después de que haya aumentado con fuerza su morosidad, tal y como ha advertido en numerosas ocasiones recientemente el Banco de España.

Según los últimos datos publicados por el Banco de España, referentes a agosto, la tasa anual equivalente o TAE de los préstamos personales en España es del 8,53%, tres puntos básicos por debajo de la de mayo, aunque más de dos puntos porcentuales por encima de la media de la eurozona. Estas cifras hacen que los consumidores tengan más dificultades para afrontar el pago. Por último, subraya que los clientes no suelen informarse en profundidad sobre estos productos en busca de la mejor alternativa: "Aceptan el primer producto que encuentran en lugar de escoger el que mejor se adapte a su perfil económico".

Asimismo, resalta que entidades tradicionales no suelen conceder este tipo de préstamos a consumidores que no sean sus clientes, por lo que si su banco se lo ha denegado, "va a tener muy complicado conseguirlo en otro", subraya. Este posible rechazo podría ser también la razón del aumento de préstamos solicitados en las financieras de los grandes comercios. Como última opción, el cliente también tendría la posibilidad de acudir a entidades financieras no bancarias, como Cofidis.

Por tanto, aunque las tarjetas de crédito puedan parecer más atractivas para financiar compras de pequeños importes hay que tener en cuenta su elevado tipo de interés en comparación con el de los préstamos personales. La TAE media en España de las primeras es del 19,75% –frente al 16,6% de la zona euro–, más del doble que la de los créditos, a pesar de que entre los meses de mayo y agosto se ha reducido en 14 puntos básicos.

A las opciones ofrecidas por la banca tradicional se añaden las de las financieras de las grandes superficies, como El Corte Inglés o Carrefour. La primera permite aplazar compras de hasta 6.000 euros con una TAE de entre el 4,9% y el 17,23%, mientras que la cadena francesa dispone de préstamos de entre 3.000 y 30.000 euros a un interés que oscila entre el 7,12% y el 19,36%. A ello habría que añadir la posibilidad de compras a plazos sin intereses con las tarjetas de ambas distribuidoras.

"Para los clientes esta opción es más cómoda, ya que se puede llevar a cabo en el mismo momento de pagar la compra. En cambio, para financiarlo con el banco habría que gestionar el préstamo antes de realizar la operación", apunta Pérez. Pero alerta de que no siempre es la mejor alternativa, pues esta financiación "tiene unos intereses superiores a los que podríamos conseguir con una entidad financiera".

Aunque la oferta de Carrefour y El Corte Inglés es muy similar a la de la banca, otras grandes superficies llegan a elevar la TAE hasta el 45% para amortizaciones de tres meses. Es el caso de Oney Servicios Financieros –financiera de Alcampo–, Leroy Merlin, Decathlon o Akí. No obstante, en muchas ocasiones estos establecimientos también ofrecen la financiación a través de las financieras de los propios bancos, como ocurre con CaixaBank Payments & Consumer en MediaMarkt e Ikea, explican desde HelpMyCash.com.

1¿Qué TAE aplican las tarjetas en España?

2¿Cuáles son las ofertas de financiación de El Corte Inglés y Carrefour?

3¿Qué TAE aplica la financiera de Alcampo–, Leroy Merlin, Decathlon o Akí?

4¿Cuáles son los tres mejores ofertas de préstamo personal?

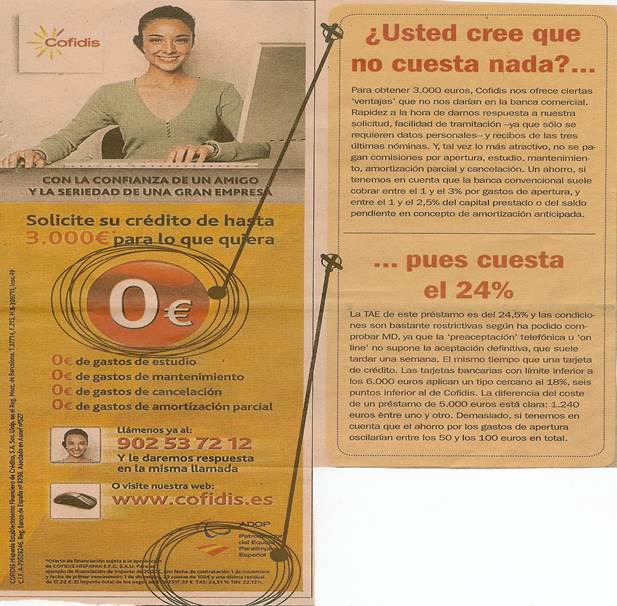

ACTIVIDAD 9

Investiga la TAE de los préstamos al consumo de Cofidis

ACTIVIDAD 10

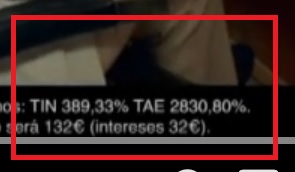

¿Qué opinas del préstamo VIVUS?

ACTIVIDAD 12

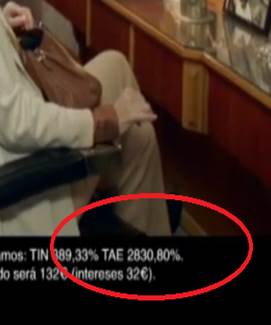

1 ¿Cuál es el TAE del préstamo del anuncio?

1 ¿Cuál es el TAE del préstamo del anuncio?

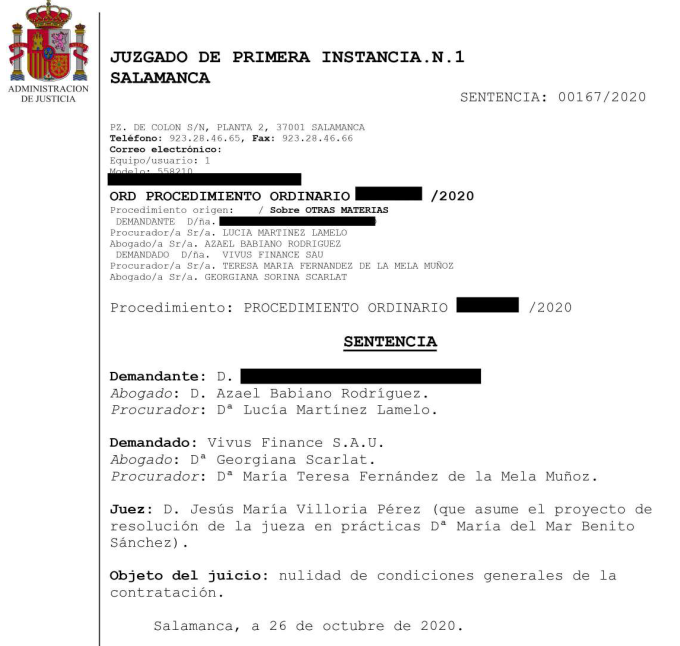

2 ¿Quién es el demandado de la sentencia

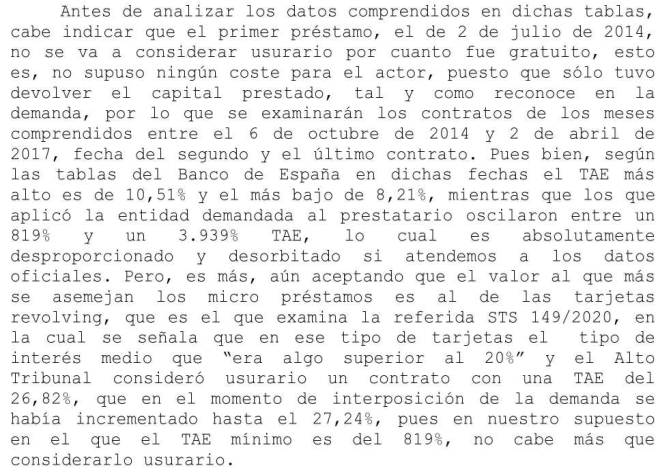

3 Entre 6 de octubre y 2 de octubre ¿Cuál fue el TAE máximo y mínimo?

4 Entre 6 de octubre y 2 de octubre¿Cuáles fueron los TAE que se aplicaron al prestatario?

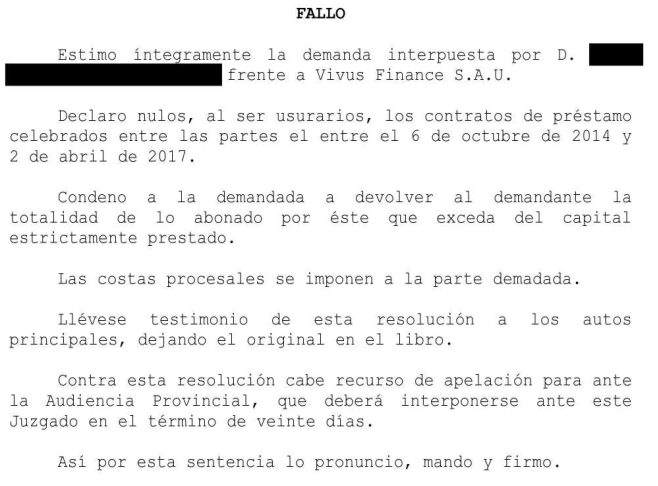

5¿Cuál es el fallo de la sentencia?

6¿Cuál es la condena?

7¿Qué significa la condena en costas del demandado?

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|