FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

| 2 OBLIGACIONES FISCALES |

| 3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

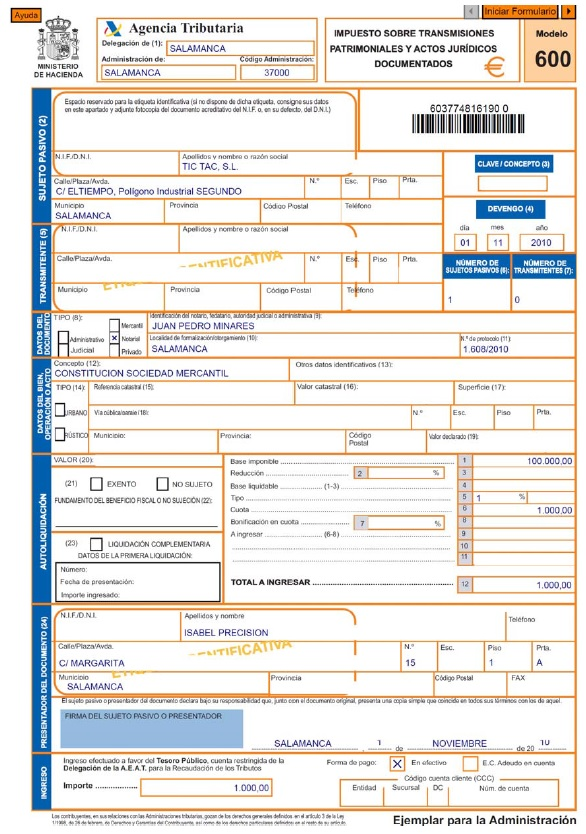

IMPUESTO SOBRE ACTOS JURÍDICOS DOCUMENTADOS MODELO 600

|

|||||||||||||||

| 2 OBLIGACIONES FISCALES | |||||||||||||||

| 3 PARAÍSO FICAL |

-

TRÁMITES EN LA DIRECCIÓN GENERAL DE TRIBUTOS DE LA DGA

Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP)

Concepto

Impuesto que grava la constitución de una sociedad (1.5% sobre el capital social).

Documentación a aportar

- Modelo 600.

- Primera Copia y Copia Simple de la Escritura de Constitución.

- Fotocopia del C.I.F. de la sociedad, si no dispone aún de etiquetas de Hacienda.

Plazo o Validez

Plazo:

Antes del inicio de la actividad, 30 días desde el otorgamiento de la Escritura.

- Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Texto consolidado.

Tanto el Impuesto sobre el Valor Añadido (IVA) como el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), gravan la transmisión de bienes y derechos. Se aplica el IVA cuando quien transmite es empresario o profesional y se aplica el concepto “Transmisiones Patrimoniales Onerosas” (TPO) del ITP y AJD cuando quien transmite es un particular. ¿Tributación por IVA o por ITP y AJD?

TIPO IMPOSITIVO DE LAS OPERACIONES INMOBILIARIAS CON CARÁCTER GENERAL EN ARAGÓN:

Los tipos impositivos aplicables sobre la base liquidable de la transmisión onerosa de bienes inmuebles, así como en la constitución y en la cesión de derechos reales que recaigan sobre los mismos, excepto los derechos reales de garantía, serán los que, en función del valor del bien objeto del negocio jurídico, se indican en la siguiente escala:

ESCALA TIPOS ITPAJD OPERACIONES INMOBILIARIAS CON CARÁCTER GENERAL EN ARAGÓN Valor bien hasta € Cuota íntegra Resto valor bien TIPO 0 0 400.000,00 8,00 400.000,00 32.000,00 50.000,00 8,50% 450.000,00 36.250,00 50.000,00 9,00% 500.000,00 40.750,00 250.000,00 9,50% 750.000,00 64.500,00 en adelante 10,00% CUADRO TIPOS APLICABLES EN EL IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS EN ARAGÓN:

Con efectos desde 1 de enero de 2016 el cuadro de tipos aplicables en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en Aragón es el siguiente:

CUADRO TIPOS ITPAJD: ARAGÓN OPERACIÓN IMPUESTO TIPO Transmisiones de bienes inmuebles (desde 13-04-1998 hasta 31-12-2015) TPO 7 Transmisiones de bienes inmuebles (desde 01-01-2016) TPO Escala general con tipos del 8 al 10% (ver más arriba) Transmisiones de bienes inmuebles por empresarios que pudiendo aplicar la renuncia a la exención del IVA no efectúan dicha renuncia y, por lo tanto, tributan por TPO (Desde 01-01-2001 hasta 31-12-2015) TPO 2 Transmisiones de bienes inmuebles por empresarios que pudiendo aplicar la renuncia a la exención del IVA no efectúan dicha renuncia y, por lo tanto, tributan por TPO (Desde 01-01-2016) TPO 3 Segunda o ulterior transmisión de vivienda a una empresa, a la que sean de aplicación las Normas de adaptación del Plan General de Contabilidad al Sector Inmobiliario, como pago total o parcial por la adquisición de otra de nueva construcción: hasta 31 de diciembre de 2015 estaba en vigor el tipo reducido del 2% pero desde 1 de enero de 2016 este tipo reducido se deroga TPO Desde 01-01-2016 se deroga este tipo reducido En las Transmisiones de inmuebles que vayan a constituir la vivienda habitual de una familia numerosa hasta 31 de diciembre de 2015 se aplicaba el tipo reducido del 3%. Desde 01-01-2016 se suprime este tipo reducido y se aprueba una bonificación del 50% de la cuota íntegra. TPO Bonificación del 50% de la cuota íntegra Desde 01-01-2016 se aprueba una bonificación del 12,5% de la cuota íntegra para las personas físicas menores de 35 años, siempre que el valor real del bien inmueble no supere los 100.000 euros, para las personas con discapacidad igual o superior al 65 por 100, siempre que el valor real del bien inmueble no supere los 100.000 euros y para mujeres víctimas de violencia de género, considerando tales aquellas que cuenten con orden de protección en vigor o sentencia judicial firme por tal motivo en los últimos 10 años, siempre que el valor real del bien inmueble no supere los 100.000 euros. TPO Bonificación del 12,5% de la cuota íntegra Transmisión de inmuebles incluidos en la transmisión de la totalidad del patrimonio empresarial en empresas individuales o negocios profesionales: hasta 31 de diciembre de 2015 estaba en vigor el tipo reducido del 4% pero desde 1 de enero de 2016 este tipo reducido se deroga TPO Desde 01-01-2016 se deroga este tipo reducido Adquisiciones onerosas de inmuebles que se afecten como inmovilizado material al inicio de una actividad económica en Aragón (Desde 01-01-2016 para poder aplicar este tipo de gravamen reducido del 1% se añade un nuevo requisito más que deberá ser cumplido por el adquirente: “El inmueble destinado a inicio de actividad deberá tener un valor catastral inferior a 150.000 euros”). TPO 1 Tipo general de Actos Jurídicos Documentados por Documentos Notariales (Desde 01-01-2002 hasta 31-12-2015) AJD-DN 1 Tipo general de Actos Jurídicos Documentados por Documentos Notariales (Desde 01-01-2016) AJD-DN 1,5 Transmisiones de bienes inmuebles en las que se haya renunciado a la exención del IVA (Desde 01-01-2001 hasta 31-12-2015) AJD 1,5 Transmisiones de bienes inmuebles en las que se haya renunciado a la exención del IVA (Desde 01-01-2016) AJD 2 Tipo Actos Jurídicos Documentados en primeras copias de escrituras que documenten transmisiones de inmuebles que vayan a constituir la vivienda habitual de una familia numerosa: hasta 31 de diciembre de 2015 se aplicaba el tipo reducido del 0,3%. Desde 01-01-2016 se suprime este tipo reducido y se aprueba una bonificación del 60% de la cuota íntegra. AJD Bonificación del 60% de la cuota íntegra Desde 01-01-2016 se aprueba una bonificación del 30% de la cuota íntegra para las personas físicas menores de 35 años, siempre que el valor real del bien inmueble no supere los 100.000 euros, para las personas con discapacidad igual o superior al 65 por 100, siempre que el valor real del bien inmueble no supere los 100.000 euros y para mujeres víctimas de violencia de género, considerando tales aquellas que cuenten con orden de protección en vigor o sentencia judicial firme por tal motivo en los últimos 10 años, siempre que el valor real del bien inmueble no supere los 100.000 euros. AJD Bonificación del 30% de la cuota íntegra EJEMPLO OPERACIÓN SUSCEPTIBLE DE RENUNCIA A EXENCIÓN IVA: Segundas entregas de edificaciones realizadas por empresarios o profesionales a adquirentes con derecho a deducir, total o parcialmente, el IVA.

Desde 1 de enero de 2016 podemos resumir las operaciones inmobiliarias en las que se puede realizar la renuncia a la exención de IVA del siguiente modo:

EJEMPLO OPERACIÓN SUSCEPTIBLE DE RENUNCIA A EXENCIÓN IVA NAVE INDUSTRIAL (VALOR: 100) CON IVA (Renuncia a la exención) SIN IVA (NO renuncia a la exención) + IVA GENERADO (21%) 21 ----- - IVA DEDUCIDO (21%) 21 ----- INVERSIÓN IVA SÍ ----- + TPO (Escala del 8 al 10%) ----- ----- + TPO (3%) ----- 3 + AJD (2%) 2 ----- + AJD (1,5%) ----- ----- TOTAL 2 3 EJEMPLO OPERACIÓN CON ÚNICA OPCIÓN DE TRIBUTAR POR IVA: Solares y primeras entregas de edificaciones realizadas por constructor-promotor.

Desde 1 de enero de 2016 podemos resumir las operaciones inmobiliarias en las que únicamente cabe la posibilidad de tributar por IVA del siguiente modo:

EJEMPLO OPERACIÓN CON ÚNICA OPCIÓN DE TRIBUTAR POR IVA NAVE INDUSTRIAL (VALOR: 100) CON IVA (única opción) SIN IVA + IVA GENERADO (21%) 21 ----- - IVA DEDUCIDO (21%) 21 ----- INVERSIÓN IVA SÍ (en los supuestos del art. 84.uno.2º.e LIVA) ----- + TPO (Escala del 8 al 10%) ----- ----- + TPO (3%) ----- ----- + AJD (2%) ----- ----- + AJD (1,5%) 1,5 ----- TOTAL 1,5 ----- EJEMPLO OPERACIÓN CON ÚNICA OPCIÓN DE TRIBUTAR POR TPO A LOS TIPOS DE LA ESCALA (DEL 8 AL 10%): Transmisiones de edificaciones realizadas por particulares.

Desde 1 de enero de 2016 podemos resumir las operaciones inmobiliarias en las que únicamente cabe la posibilidad de tributar por Transmisiones del siguiente modo:

EJEMPLO OPERACIÓN CON ÚNICA OPCIÓN DE TRIBUTAR POR TPO VIVIENDA (VALOR: 100) CON IVA SIN IVA (única opción) + IVA GENERADO (21%) ----- ----- - IVA DEDUCIDO (21%) ----- ----- INVERSIÓN IVA ----- ----- + TPO (Escala del 8 al 10%) ----- (Escala del 8 al 10%) + TPO (3%) ----- ----- + AJD (2%) ----- ----- + AJD (1,5%) ----- ----- TOTAL ----- (Escala del 8 al 10%) TIPOS DE IVA E INVERSIÓN DEL SUJETO PASIVO EN IVA

NOTA TIPOS IVA: Con efectos desde 1 de septiembre de 2012 el tipo general del IVA se eleva del 18% al 21% y el reducido del 8% se eleva al 10%.

NOTA INVERSIÓN SUJETO PASIVO EN EL IVA: Conforme a lo dispuesto en el artículo 84.uno.2º.e) y f) LIVA se producirá inversión de sujeto pasivo en el IVA en las siguientes entregas de bienes inmuebles:

– Las entregas efectuadas como consecuencia de un proceso concursal.

– Las entregas exentas a que se refieren los apartados 20.º y 22.º del artículo 20.Uno en las que el sujeto pasivo hubiera renunciado a la exención.

– Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles, entendiéndose, asimismo, que se ejecuta la garantía cuando se transmite el inmueble a cambio de la extinción total o parcial de la deuda garantizada o de la obligación de extinguir la referida deuda por el adquirente.

– Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones. Además la inversión del sujeto pasivo también tendrá lugar cuando los destinatarios de las operaciones sean a su vez el contratista principal u otros subcontratistas en las condiciones señaladas anteriormente.

EMPRESA PROYECTO EMPRESARIAL MÁRKETING ATENCIÓN AL CLIENTE CANAL EMPRESA CANAL EMPRENDEDORES CANAL MK CANAL MK

PRRLL EMPLEO PÚBLICO TRABAJO CANAL RRHH CANAL OPOSICIONES CANAL BÚSQUEDA DE EMPLEO

COMUNICACIÓN SEGURIDAD SOCIAL RETRIBUCIONES Y SALARIO PARTICIPACIÓN Y NEGOCIACIÓN CANAL COMUNICACIÓN CANAL SEGURIDAD SOCIAL CANAL SALARIO CANAL NEGOCIACIÓN COLECTIVA GESTIÓN TRIBUTARIA GESTIÓN FINANCIERA BOLSA CANAL TRIBUTACIÓN CANAL FINANZAS CANAL BOLSA CANAL PELÍCULAS

PRODUCCIÓN Y APROVISIONAMIENTO LOCALIZACIÓN SIMULACIÓN CONTABILIDAD Y EMPRESA CANAL PRODUCCIÓN CANAL LOCALIZACIÓN SIMULACIÓN CANAL CONTABILIDAD