| TEMA | |||||||

| TEMA 1 LA EMPRESA | |||||||

|

|||||||

| TEMA 3 EL ENTORNO DE LA EMPRESA | |||||||

| TEMA 4 DESARROLLO DE LA EMPRESA | |||||||

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA | |||||||

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO | |||||||

| TEMA 7 LA FUNCIÓN COMERCIAL | |||||||

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA | |||||||

| TEMA 9 LA FUNCIÓN FINANCIERA | |||||||

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

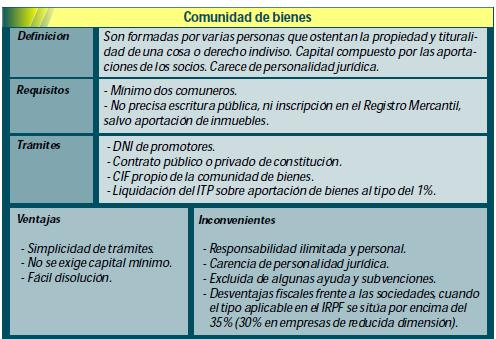

Qué es una Comunidad de Bienes

Cuando dos o más autónomos deciden asociarse y abordar un proyecto empresarial en común, una de las opciones que deben valorar es la posibilidad de crear una comunidad de bienes, ya que se trata de la manera legal más sencilla de asociarse.

En la práctica podemos definir la Comunidad de Bienes (C.B.) como un acuerdo privado entre varios autónomos, llamados “socios comuneros”, que mantienen su condición de autónomo, con todo lo que ello supone, y que ostentan la propiedad y titularidad de una cosa, o derecho pro indiviso, por la que obtienen un beneficio o esperan obtenerlo a través de una actividad empresarial. Es una opción recomendable para pequeños negocios que no exijan cuantiosas inversiones y en los que se prefiera mantener la mayor sencillez en la gestión que supone ser autónomo. En la C.B., frente a la sociedad, no es necesaria la inscripción en el Registro Civil, ni aportar un capital mínimo para iniciar la actividad, como ahora veremos. Y se formaliza con un contrato privado (salvo excepciones).

Además, con esta fórmula los trabajadores por cuenta propia pueden configurarse como autónomo persona física pudiendo aprovechar la bonificación de la tarifa plana y así, no tener que desembolsar desde el primer momento la cuota del autónomo societario que asciende a 367,80 euros, en la actualidad.

Características de la Comunidad de Bienes

La creación de este tipo de asociación entre autónomos implica:

- Contar, como mínimo con dos socios que, como apuntábamos en líneas superiores, pueden aportar bienes o dinero y trabajo (no se admite la aportación dineraria si no se pone el trabajo también a disposición de la C.B., y viceversa). Eso sí, deberán tener en común la misma actividad y estar dados de alta en los mismos epígrafes IAE.

- Como empresarios autónomos que son, la responsabilidad de los socios comuneros por deudas frente a terceros es ilimitada y solidaria, pero también subsidiaria. Es decir, primero responde la Comunidad de Bienes y después responden los comuneros con sus bienes presentes y futuros, y se respaldan el uno al otro.

- Los socios comuneros tributan mediante el Impuesto sobre la Renta de las Personas Físicas (IRPF).

- La Comunidad de Bienes carece de personalidad jurídica propia. Se rige por el Código de Comercio en materia mercantil y por el Código Civil en cuanto a derechos y obligaciones.

- Como decíamos, no se exige aportación mínima inicial.

3.-_ENTORNO GENERAL 5 DESARROLLO DE PRODUCTO O SERVICIO

10.- PLAN DE VIABILIDAD ECONÓMICA - FINANCIERA |

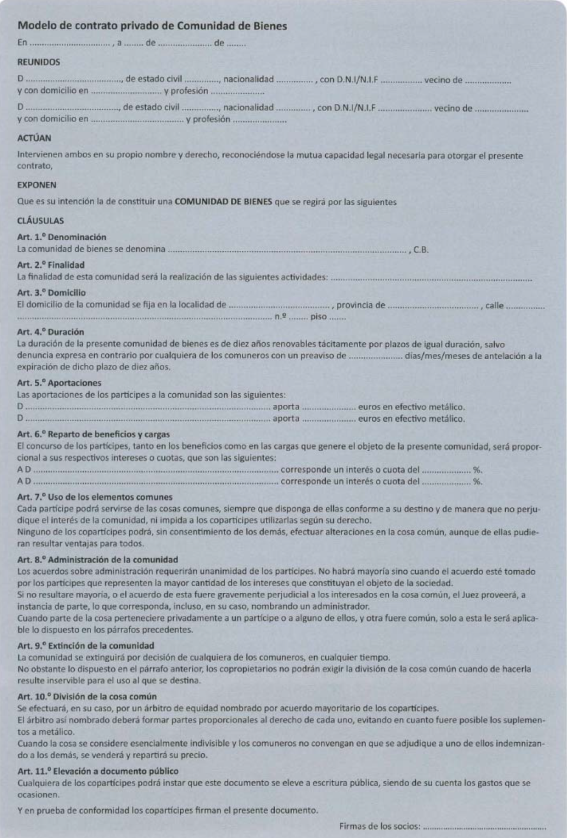

Así es el contrato para formalizar la Comunidad de Bienes

Esta asociación de autónomos se formaliza mediante contrato privado de Comunidad de Bienes en el que hay que detallar:

- Identificación de las partes: nombre, apellidos y DNI de todos los socios. Así como la fecha de inicio de la actividad.

- Nombre que se le dará a la nueva Comunidad de Bienes.

- Domicilio de la comunidad.

- La actividad a desarrollar por los comuneros.

- Las aportaciones de cada comunero, ya sea en dinero o en especie.

- El porcentaje de participación que cada comunero tiene en las pérdidas y ganancias.

- El uso de elementos comunes y el sistema de administración.

- Todas aquellas otras cláusulas que se decida pactar por parte de los socios. Hablamos de que en el documento pueden quedar establecidas: duración, causa de disolución, posibilidad de transmisión, etc.

Todo lo que no se pacte se regirá por el Código Civil. Se recomienda su constitución en escritura pública que, además, es necesaria cuando se aporten inmuebles o derechos reales.

Cómo se constituye una Comunidad de Bienes

Los trámites de constitución de una Comunidad de Bienes son similares a los de otras formas jurídicas: primero será necesario cerrar un acuerdo entre las partes y después acudir a Hacienda, la Seguridad Social y, en caso de necesitar licencia de apertura, al Ayuntamiento de la localidad donde se fije el domicilio fiscal de la asociación.

De este modo los pasos a seguir son: 1. Suscripción del contrato de constitución o estatutos de la C.B.: firma de contrato de constitución de la Comunidad de Bienes. Puede ser en documento privado o público. Es decir, no es obligatorio firmalo ante notario aunque sí que te lo recomendamos para reforzar el compromiso entre los socios.

2. Acudir a Hacienda:

- Obtención del CIF. Se debe aportar debidamente cumplimentado el Modelo 036, fotocopia del D.N.I del firmante y fotocopia del documento de constitución.

- Liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que grava la constitución de la Comunidad de Bienes en caso de que se aporten bienes. Sobre esa base se aplica un 1% del valor de los bienes aportados.

- Alta en el I.A.E.

Superados estos trámites, la creación de la Comunidad de Bienes ya es efectiva.

Sin embargo, para que ésta pueda iniciar su actividad, es necesario completar una serie de obligaciones con la Seguridad Social y el Ayuntamiento de la localidad donde quede fijada la dirección social de la empresa, tales como el alta en el Régimen Especial de Trabajadores Autónomos, la solicitud del Código de Cuenta de Cotización (CCC), en caso de necesitar contratar trabajadores, o la solicitud de la Licencia de apertura si hay un local donde desarrollar la actividad.

Fiscalidad de la Comunidad de Bienes

Al carecer de personalidad jurídica propia, los socios no tendrán que hacer frente al Impuesto de Sociedades. Y la entidad, como tal, no tendrá que tributar por los beneficios obtenidos, puesto que se reparten íntegramente entre los socios comuneros.

Pero más allá de este primer acercamiento, sí que existen obligaciones respecto al IRPF y el IVA de la C.B. y del IRPF de los socios, ya que estamos ante una fórmula “híbrida” entre el autónomo y la sociedad.

MODELO CONTRATO PRIVADO DE COMUNIDAD DE BIENES

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|