El tipo de interés o tasa de interés es el precio del dinero, es decir, es el precio a pagar por utilizar una cantidad de dinero durante un tiempo determinado.

Los tipos de interés son distintos para las diferentes operaciones. Con todo, la base de todos ellos la encontramos en el tipo de interés al que el Banco Central Europeo (BCE) presta a las entidades financieras. A partir de ahí se establecen tipos superiores para la operaciones que ellas contratan con las empresas y las familias.

¿Qué hace que los distintos tipos de interés sean más altos o más bajos? Principalmente los siguientes factores:

El plazo: cuanto más largo es el periodo del préstamo más alto es el tipo de interés, puesto que más tiempo estará el prestamista sin poder hacer uso de su dinero y además, si existe inflación, menos valdrá el dinero al final del periodo.

El riesgo: cuanto más alto sea el riesgo de impago del préstamo, más alto será el tipo de interés. Por ejemplo, si solicitas un crédito al consumo tendrás que pagar más intereses que si solicitas un préstamo hipotecario, puesto que este último tiene la garantía de la vivienda en caso de no devolverse.

La liquidez: esta cualidad se refiere a la facilidad con la que se puede recuperar el dinero. Cuanto más fácil se recupere más bajo será el tipo de interés. Por ejemplo si inviertes tu dinero en una cuenta de ahorro obtendrás menor interés que si lo inviertes en un depósito a plazo fijo en el que no puedes movilizar el dinero hasta finalizado el plazo.

El poder de mercado: por último, habría que tener en cuenta que, como los mercados de capitales no son mercados de competencia perfecta, el poder que tiene cada participante en el mercado es muy diferente. ¿Qué interés te cobra un banco si solicitas un préstamo y cuánto te da por el dinero que tienes en tu cuenta? ¿Crees que esas condiciones que te da son las mismas que ofrece, por ejemplo, a empresas grandes y solventes?

Tipo de interés oficial del banco central

Los tipos de interés juegan un papel determinante cuando hablamos de ellos en el ámbito de los bancos centrales y la política monetaria.

Los tipos de interés, en otras palabras, son una de las herramientas con las que cuenta el banco central para velar por sus objetivos, entre los que podríamos destacar el de preservar la estabilidad de precios.

Subiendo o bajando los tipos de interés, intervienen la economía y tratan de estimular o relajar la demanda. Cuando suben los tipos, el dinero se vuelve más caro, por lo que el consumo cae ante el mayor coste que tiene el endeudamiento. De la misma manera, cuando estos bajan, el dinero está barato y la gente se lanza a consumir y endeudarse.

Con los tipos de interés, el banco central interviene la economía y controla la estabilidad de precios, aplicando políticas expansivas o restrictivas en función de la evolución del ciclo económico.

Finalmente, los bancos centrales aplican un mayor o menor coste a los bancos, que estos acaban transfiriendo a los créditos particulares que podría pedir una familia cualquiera. De esta manera, si estamos en una situación de estancamiento económico, se bajan los tipos de interés con el fin de que la gente se endeude y consuma, produciendo así un mayor crecimiento. Si, por el contrario, hubiera inflación, estos se subirían con el fin de relajar la demanda y, con ello, controlar dicha inflación.

Tipo de interés del mercado interbancario (euribor)

El euribor es el índice que toman como referencia los bancos europeos para fijar el interés al que estos se prestan el dinero entre ellos. En la práctica, el tipo de interés al que los bancos se prestan el dinero internamente.

Al igual que una persona o una empresa, los bancos también piden prestado a otros bancos. Y hay que señalar que los prestadores de este servicio no lo hacen de forma gratuita, sino que piden un interés por el dinero que prestan. Este interés al que prestan el dinero los bancos a otros bancos es, en resumidas cuentas, el euribor.

Tasa de interés nominal (TIN) y tasa anual equivalente (TAE)

Cuando vamos a una entidad financiera a pedir un préstamo, el interés lo expresan mediante lo que conocemos como TIN (tipo de interés nominal) y TAE (tasa anual equivalente).

La explicación de estos conceptos, teniendo en cuenta su principal diferencia, es que el TIN es el precio que la entidad cobra por prestar o que paga por depositar, mientras que la TAE incluye el TIN, así como otros gastos, comisiones asociadas a los productos contratados, etc.

Tasa de interés en una hipoteca

Por último, otro ámbito en el que los tipos de interés cobran especial relevancia es en el sector inmobiliario y, más concretamente, en el momento que buscamos financiación para una operación inmobiliaria.

Dicho de otra manera, los tipos de interés deben tenerse muy en cuenta cuando vamos a solicitar un crédito hipotecario para comprar una vivienda.

Cuando acudimos al banco para ello, nos encontramos, principalmente, con dos opciones:

Hipoteca con tipo de interés fijo: El interés que nos cobra la entidad se mantiene estable hasta el vencimiento de la deuda.

Hipoteca con tipo de interés variable: El interés que nos cobra la entidad varía en función de diversos indicadores, como puede ser el euribor, entre otros.

Si escogemos la hipoteca con tipo de interés fijo, el precio del dinero será superior, pues nos garantiza esa estabilidad durante toda la vigencia del préstamo. Sin embargo, si escogemos variable, en un primer momento podemos pagar menos, pero el interés podría acabar subiendo, haciendo que paguemos mucho más por la hipoteca.

En esencia, ambas tienen sus pros y sus contras, y depende mucho de la coyuntura y nuestra disposición a asumir ciertos riesgos.

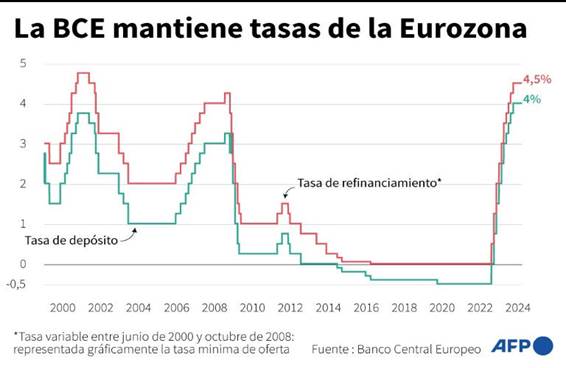

La reunión de los máximos responsables del Banco Central Europeo (BCE) ha terminado sin sorpresas. Tal y como habían anticipado los expertos, el Consejo de Gobierno del ente ha decidido mantener los tipos de interés. El tipo principal de refinanciación se queda, por tanto, en el 4,25%, a donde descendió el mes pasado cuando el BCE llevó a cabo el primer recorte en el precio del dinero en varios años.

Hoy ha decidido aplazar la siguiente reducción. La idea, parece ser, que es la de darse más plazo para confirmar que seguimos avanzando hasta ese objetivo de establecer la inflación en el 2% a medio plazo, considerado como la estabilidad de los precios.

Habrá que esperar, al menos, hasta el mes de septiembre para saber si los tipos bajan o siguen congelados. La inflación, el empleo y el crecimiento tendrán mucho que ver en esa decisión, pero por ahora los tipos seguirán en el 4,25%.

1¿Qué tipo de política monetaria supone la reducción de tipos de interés que se llevó a cabo en junio de 2024?

2¿Cuál es el objetivo de inflación?

3¿Cuáles opinas que son las razones por las que en julio se han mantenido los tipos de interés y no se ha continuado con la reducción?

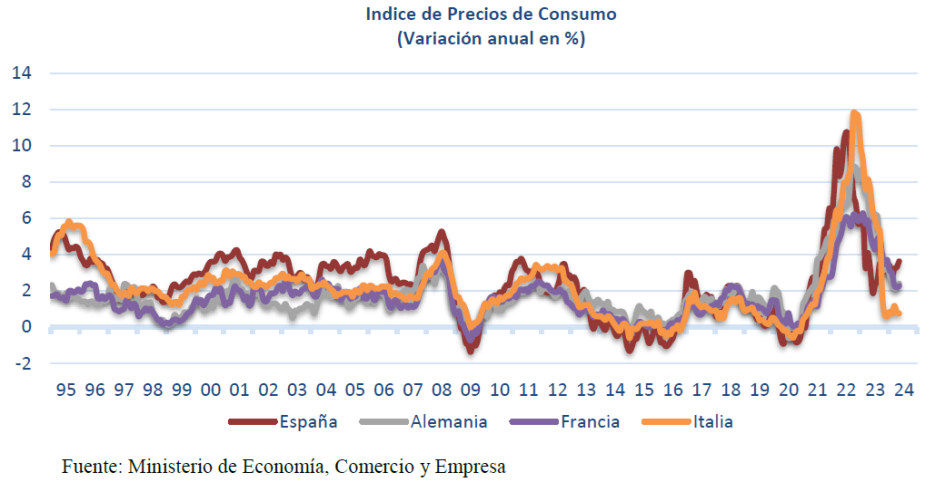

La economía, tanto a escala mundial como a escala nacional, está viviendo un período de incertidumbre y cierta inestabilidad financiera que ha propiciado una serie de cambios en el panorama actual que nos afectan a todos, en mayor o menor medida. Uno de esos cambios significativos que estamos viviendo a día de hoy es el de la subida de los tipos de interés, una medida preventiva que aplican los bancos centrales y que, normalmente, termina afectando a la economía personal y familiar de todos los países.

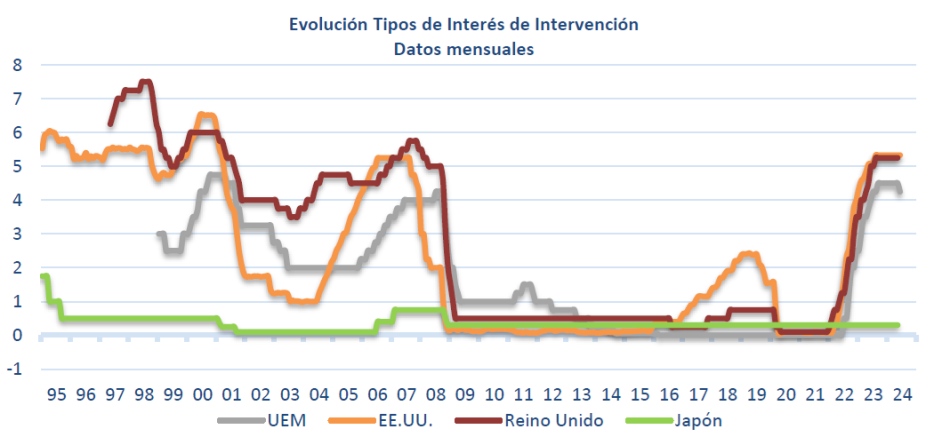

En España nos regimos por los rangos económicos que establece en Banco Central Europeo, el cual ha decidido subir sus tres tipos de interés oficiales en 25 puntos básicos el pasado mes de septiembre. Este fenómeno ha acarreado diversas consecuencias, tanto en la economía a gran escala como directamente en la vida cotidiana de los ciudadanos.

No obstante, para poder comprender el gran alcance de este tema es necesario conocer qué son realmente los tipos de interés, para qué se utilizan, cómo afectan a la economía y qué motivos explican sus fluctuaciones.

¿Qué son exactamente los tipos de interés?

En el mundo de la economía y las finanzas, el concepto de tipos de interés hace referencia al coste o a las tasas que cualquier usuario debe pagar para hacer uso de un dinero prestado. Básicamente, los tipos de interés suponen el porcentaje que cualquiera paga mes a mes de intereses cuando está en proceso de devolver un préstamo hipotecario, un crédito personal o cualquier otro producto financiero. Es decir, es el dinero que cobra la entidad de crédito al prestatario para que este pueda acceder y utilizar sus fondos.

En el caso de España, la cuantía de estas tasas se establece a través del Banco Central Europeo (BCE) y sirve como una herramienta para controlar y regular la política económica. De esta manera, si vivimos una época donde los tipos de interés son más altos, el coste de pedir un crédito aumenta, y, por el contrario, si pedimos un préstamo cuando los tipos de interés están bajos, nos será más barato devolver el dinero.

El impacto de la subida de los tipos de interés en las personas y el consumo

Principalmente, la subida de los tipos de interés afecta a la economía en tres direcciones: por una parte tiene un efecto directo en la devolución de préstamos e hipotecas, sobre todo, cuando son de tipo variable. Y, por otro lado, también tienen una incidencia clara en el consumo y en la reducción del ahorro, minimizando los gastos y las inversiones de particulares y empresas.

Hipotecas y préstamos a tipo variable

Aquellas personas que tengan que devolver hipotecas y préstamos de tipo variable experimentarán un aumento considerable en sus pagos mensuales. En estos casos, la subida de los tipos de interés implica que el interés aplicado al préstamo aumentará, por lo que se termina pagando una cuota más alta.

Otro de los efectos de la subida de los tipos de interés en este caso es que aumenta la presión financiera, ya que muchos hogares pueden ver reducida su capacidad económica por el aumento de las cuotas. Finalmente, también es cierto que esta subida incrementa el riesgo de incumplimiento, sobre todo, cuando los tipos suben mucho en poco tiempo.

Hipotecas y préstamos a tipo fijo

Si tienes una hipoteca o un préstamo a tipo fijo es cierto que quizás no experimentes un aumento de tus cuotas mensuales si suben los tipos de interés. No obstante, sí puede afectarte si estás pensando en realizar una refinanciación, en la que te encontrarás nuevas condiciones de préstamo que, probablemente, serán menos favorables que las que ya tienes.

Por otra parte, la subida de los tipos de interés también tiene un impacto en lo que se conoce como el Final del Periodo Fijo. Algunas personas contratan sus préstamos e hipotecas con cierto número de años a tipo fijo, que después pasan a convertirse en variables. En estos casos, los usuarios notarán la subida de sus pagos mensuales una vez haya ocurrido este momento de transición.

Fuente: https://okdiario.com/

¿Cuáles han sido los principales efectos de la subida de tipos de interés?

ACTIVIDAD 8

2020 La banca capta el doble de depósitos de las empresas pese a cobrar por ellos

31/08/20 La banca ha acelerado la captación de depósitos de los clientes empresariales durante la pandemia, a pesar de que cobra por este producto desde hace un año y medio por los tipos de interés negativos. Las entidades han duplicado los importes de nuevas imposiciones que realizan las sociedades no financieras en las cuentas de ahorro con plazos de vencimiento en los últimos meses. En concreto, el sector ha sumado en mayo y junio 24.000 millones en esta partida, algo más del doble que en el mismo periodo de 2019, cuando acapararon 10.450 millones.

Con esta captación los bancos pueden amortiguar parte de la caída de los ingresos que obtienen por los créditos, principalmente a la vivienda, como consecuencia del desplome del euribor a mínimos, ya que las empresas tienen pagar por depositar sus picos de liquidez en libretas con vencimientos. Las empresas prefieren hacer frente a este coste y reservar parte de las reservas de liquidez para afrontar el futuro tan incierto que se avecina por los efectos de la pandemia.

De hecho, en el sector financiero se da por hecho que muchas sociedades no podrán asumir sus compromisos financieros a partir de este otoño y tendrán que declararse en concurso de acreedores (antigua quiebra), lo que supondrá un golpe para sus cuentas por el aumento de la morosidad. Los expertos vaticinan que los impagos se multiplicarán por más de dos y la tasa de dudosos llegará al 12%. Ante este escenario, la banca española ha acumulado unos 16.000 millones de euros en provisiones que sirvan para tapar el agujero de las insolvencias.

El tejido industrial también ha aumentado la liquidez en cuentas a la vista, es decir, que son de libre disposición sin penalización, en parte por la paralización de las inversiones y de la actividad y en parte por el aumento de los créditos recibidos, muchos de ellos ligados al plan de avales del Estado a través del ICO por hasta 100.000 millones. A principios de 2019 el sector financiero español comenzó a aplicar las tipos de interés negativos a los depósitos de las empresas y recortar a la mínima expresión los saldos nuevos a la vista del segmento corporativos, aunque desde 2016 ya cobraban por los mismos a las compañías más grandes y a las aseguradoras. Entonces, decidieron que en ningún caso esta política de precios se iba a extender a las familias, por el riesgo de fuga de dinero que supondría adoptar una medida de este calibre. Particulares El sector abona de media un 0,01% por los importes nuevos en libretas a la vista, de libre disposición, de los particulares, mientras que ha reducido al 0,03% el interés por los depósitos, según los últimos datos disponibles. 1 ¿Cuál es la rentabilidad que obtienen las empresas por los depósitos a plazo que realizan en los bancos?

2 ¿Por qué las empresas están dispuestas a afrontar este coste?

3 ¿Cuál es la previsión de la evolución de ingresos de la banca?

4 ¿Cuál es la previsión de la supervivencia de empresas? 5 Has el momento, ¿cuál es la rentabilidad que obtienen los particulares por las libretas a la vista (de libre disposición)? 6 Has el momento, cuál es la rentabilidad que obtienen los particulares por los depósitos?

ACTIVIDAD 10

BBVA sucumbe a los tipos negativos y cobrará a los particulares siguiendo a ING

El impacto de la pandemia por la Covid-19 ha obligado a la entidad a revisar las políticas de comisiones para penalizar a los clientes menos rentables.7 enero, 2021

BBVA se ha convertido en el primer banco español en dar el paso de cobrar por los depósitos a particulares. Una estrategia que el sector ya venía realizando con grandes empresas e institucionales y que el banco azul trasladará ahora a los saldos poco vinculados que superen los 100.000 euros.

La entidad ha tomado esta decisión (conocida por los clientes, según explican, hace semanas y confirmada este martes por 'Expansión') en un entorno en el que el impacto de la pandemia de la Covid-19 en resultados se suma al escenario de tipos negativos que ha obligado a revisar las políticas de comisiones (cobros en ventanilla incluidos) para penalizar a los clientes menos rentables.

Sin embargo, pocos se habían atrevido hasta ahora a atravesar la línea roja que suponían los depósitos de minoristas. Tal y como adelantó Invertia, el holandés ING anunció en noviembre que empezaría a cobrar en abril 10 euros mensuales a los clientes de su Cuenta Naranja con más de 30.000 euros que no tuviesen domiciliada la nómina. En este caso, y según explicó la entidad en aquel momento, la medida afecta a un 4% de sus clientes totales.

Ahora, BBVA se engancha a la tendencia con el cobro de un 0,025% a los saldos sin vinculación (que solo usan el banco para 'guardar' el dinero, sin tener contratada una nómina u otros productos ) que superen esos 100.000 euros que actualmente garantiza el Fondo de Garantía de Depósitos.

El interés del sector por cobrar por los depósitos tiene su lógica. El BCE lleva años gravando a las entidades por guardar sus depósitos en el organismo, con el objetivo de que ese dinero entre en movimiento y toda la liquidez del sector se mueva hacia la economía real en forma de crédito.

Fue en marzo de 2016 cuando se establecía el tipo de facilidad de depósito en el -0,40%. Ahora, la cifra se sitúa en el -0,50%. Y las previsiones que manejan los bancos apuntan a que los tipos negativos estarán presentes en el mercado hasta mediados de 2031.

Aunque es un secreto a voces que todos los bancos acabarán siguiendo la estela iniciada por Credit Suisse e ING para hacer frente a este escenario, el movimiento no deja de sorprender tras los meses de rotundo rechazo del sector a trasladar a los particulares ese coste por los depósitos.

1 ¿Qué perfil tienen los particulares a los que cobrará BBVA por sus depósitos? ¿Cuánto cobrará?

2 ¿Qué circunstancias han penalizado los resultados de la entidad?

3 ¿Qué otra entidad cobra por los depósitos en España? ¿Cuánto?

4 ¿Cuál es el importe que garantiza el Fondo de Garantía de Depósitos?

5 ¿Cuál es la rentabilidad que obtienen los bancos comerciales por el saldo que mantienen en el Banco Central Europeo? ¿Qué objetivo pretende alcanzar el BCE con esta política?

ACTIVIDAD 14

Cuál de las siguientes personas es de suponer que tendrá que pagar un tipo de interés más alto por el dinero que pida prestado. Explica las razones

a) Un profesor funcionario o Eva que acaba de empezar a trabajar y gana 1000 euros al mes

b) Juan, que pide el préstamo a devolver a 1 año o Lucía, que lo pide a devolver a 25 años

c) Alba, que pide el dinero para comprar una casa o Pilar que lo pide para irse de vacaciones

d) Pablo. que ya tiene muchas deudas o Javi, que no tiene ninguna

e) Isabel que pidió un préstamo en un momento en el que el BCE tiene los tipos de referencia bajos, o Lidia que lo hace cuando el BCE pone los tipos de referencia altos.

f) Carlos, que pide prestado cuando la inflación del país es del 6% anual, o María que pide cuando la inflación es del 1% anual

2020 La banca capta el doble de depósitos de las empresas pese a cobrar por ellos

2020 La banca capta el doble de depósitos de las empresas pese a cobrar por ellos BBVA sucumbe a los tipos negativos y cobrará a los particulares siguiendo a ING

BBVA sucumbe a los tipos negativos y cobrará a los particulares siguiendo a ING

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}