ECONOMÍA

| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 TIPO DE CAMBIO |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 2.3 TIPO DE INTERÉS HIPOTECAS |

| 2.4 TAE |

| 2.5 TI EEUU |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.1 RESCATE ESPAÑA |

| 4.2 FINTECH |

| 4.3 RECLAMACIONES A LA BANCA |

| 4.4 FRAUDES |

| 5 BANCO CENTRAL EUROPEO |

| TIPO DE INTERÉS OFICIAL |

| 6 BANCO DE ESPAÑA |

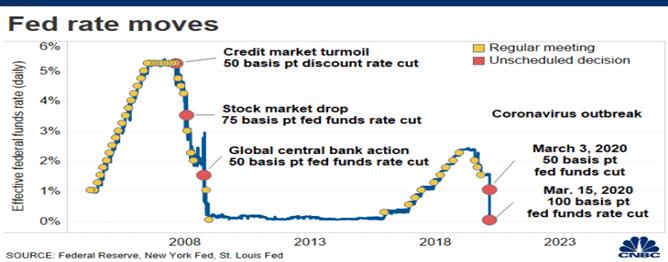

| 7 RESERVA FEDERAL |

| TI EEUU |

| 8 GESTIÓN FINANCIERA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

BANCO CENTRAL EUROPEO

Fuente: https://www.hablamosdeeuropa.es/

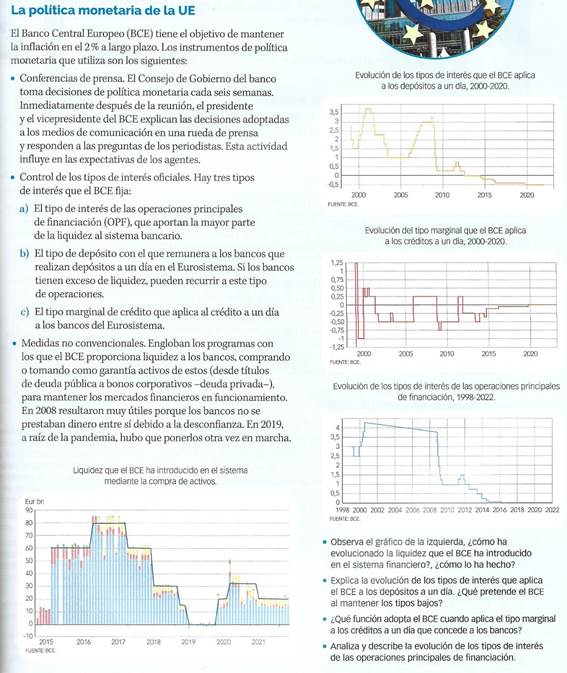

Es el banco central de la Unión Europea, el encargado de manejar la política monetaria de los 20 estados miembros de la zona del euro. Fue establecido por el Tratado de Amsterdam en 1998 y tiene su sede en Francfort (Alemania).

El Banco Central Europeo (BCE) es la institución central del SEBC, y ha asumido las principales

funciones de los bancos centrales de cada Estado de la UME. Desde su sede en Frankfurt dirige la política monetaria común.

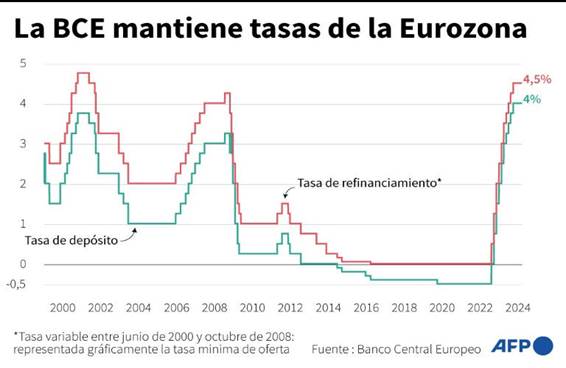

Evolución de las principales tasas de interés del Banco Central Europeo (BCE) desde 1999©

Fuente:https://www.msn.com/

El Banco Central Europeo (BCE) se creó en 1998 para ejecutar la política monetaria de la eurozona. A día de hoy, el BCE es el banco central de los 20 países que usan el euro![]() como moneda oficial (véase países que utilizan el euro

como moneda oficial (véase países que utilizan el euro![]() ). En total, el euro es la moneda oficial de más de 340 millones de personas.

). En total, el euro es la moneda oficial de más de 340 millones de personas.

El BCE y los bancos centrales nacionales de estos 19 países juntos forman el Eurosistema. Tanto el BCE como los bancos centrales nacionales de estos países son independientes. Eso significa que los Gobiernos carecen de competencias de control y dirección sobre los mismos. No obstante, los gobernadores de los bancos centrales son escogidos por las instituciones democráticas (los parlamentos o gobiernos) de sus respectivos países, a las que deben rendir cuentas periódicamente, por ejemplo, mediante comparecencias parlamentarias.

El Consejo Europeo nombra al presidente del Banco Central Europeo (BCE) para un periodo de ocho años. Desde noviembre de 2019, el BCE está presidido por Christine Lagarde![]() y su vicepresidente es Luis de Guindos

y su vicepresidente es Luis de Guindos![]() desde junio de 2018.

desde junio de 2018.

Una política monetaria ultra expansiva que incluye el incremento de dinero en circulación ha generado inflación.

PRESIDENTE BCE:La presidenta del BCE, Christine Lagarde

ÓRGANOS RECTORES

2. El Comité Ejecutivo: Se encarga de la gestión diaria del BCE, según las pautas que fije el Consejo de Gobierno. Está formado por un Presidente, un Vicepresidente y de 2 a 4 miembros nombrados de común acuerdo por los gobiernos de los países de la UME, según recomendaciones del Consejo y previa consulta al Parlamento Europeo y al Consejo de Gobierno del BCE, siendo elegidos entre personas de reconocido prestigio y experiencia profesional en asuntos monetarios y bancarios. Tiene como cometido poner en práctica la política monetaria, preparar las reuniones del Consejo de Gobierno y recibir la delegación de poderes que le conceda éste último. 3. El Consejo General: Tiene funciones de tipo transitorio ya que se ocupa de las relaciones entre los países excluidos temporalmente y los del área del euro. Está formado por el Presidente y Vicepresidente del BCE y por los gobernadores de los bancos centrales de los países de la UE (no sólo los de la UME). A sus reuniones podrán asistir los otro cuatro miembros del Comité Ejecutivo, pero sin derecho de voto. Tiene funciones básicamente consultivas, de elaboración de informes y de hacer seguimiento de los países no miembros de la UME para su futuro ingreso. |

El BCE recurrirá a los bancos centrales nacionales para ejecutar las operaciones que

corresponden a las funciones del SEBC, con lo que se logra mantener un alto grado de

descentralización de la ejecución de la política monetaria. De este modo se utiliza la infraestructura y experiencia de los bancos centrales nacionales para lograr un mayor

grado de eficacia en la instrumentación de la política monetaria común.

-

- Definir y ejecutar la política monetaria de la zona euro.

- Realizar operaciones de divisas.

- Poseer y gestionar las reservas oficiales de divisas de los países miembros de la zona euro.

- Promover el buen funcionamiento de los sistemas de pago.

Además, el Banco Central Europeo tiene el derecho exclusivo de autorizar la emisión de billetes y entre sus funciones principales figura la estabilidad y supervisión del sistema financiero.

- Salvaguardar la estabilidad de los precios.

- Garantizar el buen funcionamiento del sistema de pagos (a través del TARGET).

- Administrar las reservas de divisas de los Estados.

- Colaborar con los bancos centrales en las funciones de supervisión bancaria.

- Emitir billetes de euro, ya que aunque corresponde acuñarlos a los países miembros,

es el BCE el que establece la cantidad que se ha de acuñar.

Todos estos cometidos del BCE se entienden sin perjuicio de otra serie de funciones tales

como: funciones consultivas, de recopilación de información estadística, de cooperación

internacional, etc., pudiendo utilizar todos los mecanismos del SEBC para su cumplimiento

(intervenir los tipos de interés para aumentar o reducir la creación de dinero, inyectar

o retirar liquidez comprando o vendiendo valores y otros instrumentos negociables, etc.).

A través de la política monetaria se modifican la cantidad de dinero existente en la economía y el tipo de interés, con el fin de influir sobre el logro de objetivos macroeconómicos.

Aunque en términos generales podemos decir que esos objetivos buscan el crecimiento económico sostenible, el pleno empleo y el control de los precios, realmente los instrumentos de política monetaria van dirigidos principalmente a este último objetivo; de manera que en la actualidad la política monetaria prioriza la estabilidad de precios por encima de los otros dos. Así, uno de los cometidos principales de la política monetaria va a ser el control de la cantidad de dinero que hay en un país, para intentar adecuar ésta al nivel de producción de la economía y evitar que un exceso monetario conduzca a tensiones inflacionistas (subidas de precios).

Para lograr los objetivos de la política monetaria -el crecimiento pero, sobre todo, la contención de las subidas de los precios- las autoridades monetarias pueden utilizar varios instrumentos.

Los instrumentos más importantes son los siguientes:

|

El BCE moviliza 100.000 millones de euros para que los bancos europeos puedan dar créditos para mitigar el impacto del coronavirus: las entidades españolas pueden tener acceso a 60.000 millones (2021)

La presidenta del BCE, Christine Lagarde

EL BCE COMPRA DE DEUDA PÚBLICA (Operaciones de mercado abierto)

DEUDA PÚBLICA (2021)

Compra de deuda soberana por el BCE

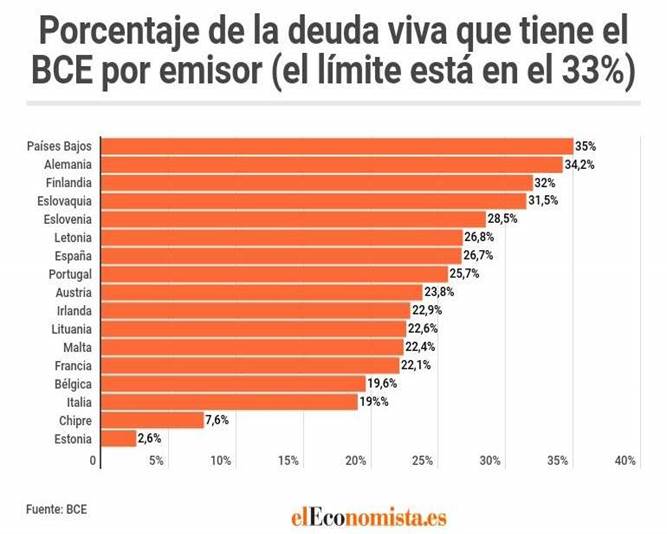

Un informe publicado por Barclays Bank intenta arrojar luz sobre la compra de deuda soberana. El servicio de estudios del banco estima que, de los 218 000 millones invertidos por el BCE, unos 46 000 (el 22 %) corresponden a la compra de bonos españoles. El año pasado, el Tesoro español emitió más de 95 000 millones en bonos y obligaciones.

Como explica el banco británico, el cálculo se basa en que las intervenciones del BCE se guían por el tamaño de los mercados secundarios. En 2010 se compraron títulos de Grecia, Portugal e Irlanda (los tres países que han sido rescatados por la UE y el FMI). Italia y España concentran, desde agosto pasado, la actuación del BCE para limitar la escala de las primas de riesgos en ambos países, operaciones de mayor calado dada la dimensión de ambos mercados.

Barclays cree que las compras de deuda italiana por el BCE rondan los 90 000 millones (43 % del total). Le siguen las adquisiciones en España (46 000 millones, 22 %), Grecia (36 000 millones, 17 %), Portugal (20 000 millones, 10 %) e Irlanda (19 000 millones, 9 %).

Influencia del banquero central.

Aunque la influencia, carisma o personalidad de un banquero central no es una herramienta propiamente dicha de política monetaria, ha demostrado ser un instrumento más determinante que muchos otros. Si el banco central se compromete a hacer algo y convence a los mercados de que cumplirá su palabra, los resultados pueden ser inmediatos sin necesidad de llevar a cabo ninguna medida real.

El ejemplo más evidente de lo que estamos comentando fueron las palabras de Mario Draghi cuando en julio de 2012 dijo:

Tras pronunciar estas palabras, la prima de riesgo española bajó 50 puntos en una sola jornada. Un mes después, se había rebajado un 25%. En menos de medio año había caído un 50%. Sin gastar un solo euro.En la comparecencia del 5 de junio, Draghi volvió a hacer uso del énfasis en sus palabras para lanzar mensajes inequívocos a los mercados: "Si es necesario, actuaremos rápidamente con una relajación mayor de la política monetaria" o "[el BCE] no ha terminado con estas medidas y actuará de nuevo si es necesario" fueron algunas de sus intervenciones.

El presidente del banco central ha de ser consciente de su influencia y ser muy cuidadoso con sus palabras. A finales de 1996, la simple mención por parte de Alan Greenspan de una cierta "exuberancia irracional" en la valoración de los activos provocó grandes desplomes en los mercados bursátiles de todo el mundo.

https://economiapuntes.blogspot.com/2014/06/el-banco-central-y-la-politica-monetaria.html

Es el banco central de la Unión Europea, el encargado de manejar la política monetaria de los 17 estados miembros de la zona del euro. Fue establecido por el Tratado de Amsterdam en 1998 y tiene su sede en Francfort (Alemania).

Actualmente, está presidido por Mario Draghi, ex gobernador del Banco de Italia. El objetivo fundamental del BCE es la estabilidad de precios y entre sus principales tareas figuran:

- Definir y ejecutar la política monetaria de la zona euro.

- Realizar operaciones de divisas.

- Poseer y gestionar las reservas oficiales de divisas de los países miembros de la zona euro.

- Promover el buen funcionamiento de los sistemas de pago.

Además, el Banco Central Europeo tiene el derecho exclusivo de autorizar la emisión de billetes y entre sus funciones principales figura la estabilidad y supervisión del sistema financiero.

¿Cuáles han sido las principales actuaciones del BCE ante la crisis?

ACTIVIDAD 1 (2023_03)

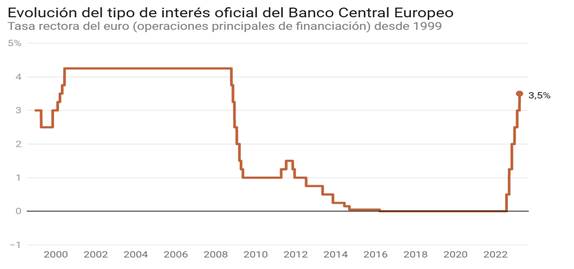

El BCE no se sale del guion y sube los tipos medio punto, hasta el 3,5%, pese a las turbulencias financieras

- Además, asegura que está "preparada" para inyectar liquidez si es necesario para mantener la estabilidad financiera

16.03.2023 | actualización 18:29 horas

Imagen del símbolo del euro frente a una de las torres del Banco

El Banco Central Europeo (BCE) ha decidido este jueves subir los tipos de interés en 50 puntos básicos, tal y como ya avisó a mediados de febrero, en un escenario marcado por la incertidumbre de los mercados tras la quiebra del Silicon Valley Bank (SVB) y la crisis del Credit Suisse. Además, la institución ha asegurado que está "preparada" para inyectar liquidez en caso de que sea necesario.

A pesar de la inestabilidad vivida en los últimos días en los mercados, el BCE sigue su estrategia marcada, como ya preveían muchos analistas, con el fin de contener la inflación y reducirla al objetivo marcado del 2%. "Confiamos en que la decisión de hoy es coherente y necesaria” e “indicamos que, de cara al futuro, nos basaremos en los datos", ha remarcado la presidenta del BCE, Christine Lagarde, en rueda de prensa.

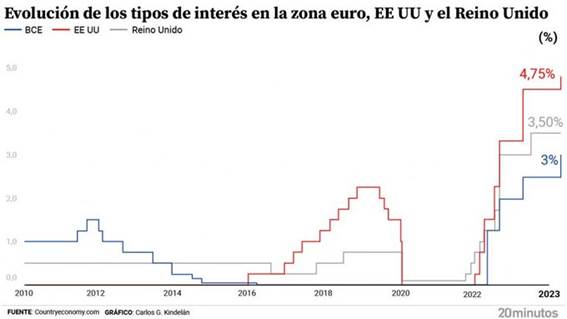

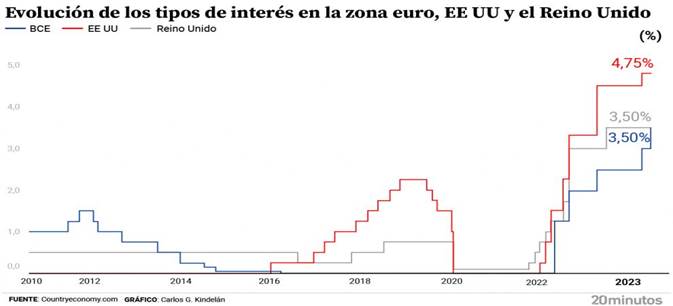

Con este nuevo incremento, que tendrá efectos a partir del 22 de marzo, la tasa se sitúa en el entorno del 3,5%, el nivel más alto desde octubre de 2008, y la facilidad de depósito, por la que remunera el dinero a los bancos a un día, en el 3%. Asimismo, la de facilidad de préstamo se coloca en el 3,75%.

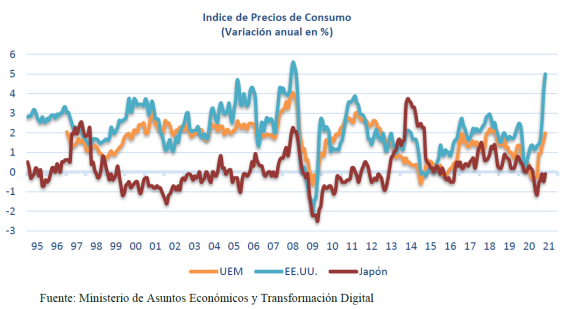

Esta es la sexta subida de tipos por parte del BCE, que mantiene su hoja de ruta para lograr reducir la inflación al entorno del 2%, un objetivo que todavía está lejos del 8,5% alcanzado en febrero, según datos de Eurostat. Teniendo en cuenta las subidas acometidas hasta ahora, el BCE ha elevado el precio del dinero en 350 puntos básicos.

"Responder como sea necesario para mantener estabilidad de precios"

En una rueda de prensa posterior al anuncio, Christine Lagarde ha remarcado que la entidad está haciendo seguimiento a la inestabilidad vivida en los mercados, y que está "preparada" para actuar. “Estamos preparados para responder como sea necesario para mantener estabilidad de precios y financiera en la zona euro”, ha remarcado.

Así, Lagarde ha asegurado que tienen "las herramientas necesarias" para actuar si la situación, en algún momento, lo requiere.

Tampoco ha dado pistas sobre cuáles serán los próximos incrementos de tipos, y se ha limitado a avanzar que las próximas decisiones dependerán de los datos económicos y financieros, teniendo en cuenta el aumento de la incertidumbre de los mercados financieros. Asimismo, ha reconocido que estas tensiones pueden reducir el crecimiento económico de la Eurozona porque estos problemas ya han endurecido las condiciones de financiación, es decir, se han traducido en una subida de los tipos de interés en los mercados.

Con respecto a previsiones macroeconómicas, el BCE ha elevado al 1% el crecimiento este año y, a su vez, espera que la inflación sea del 5,3%, un punto menos de lo avanzado el pasado diciembre.

Así lo ha indicado Lagarde en rueda de prensa. “Se prevé que la inflación seguirá siendo más alta durante demasiado tiempo”, ha señalado, reforzando la idea de que, ante la "elevada incertidumbre", es importante mantener la estrategia de subir los tipos. "Nuestra intención es devolver la inflación al entorno del 2% a largo plazo, eso no hay que dudarlo", ha defendido.

De esta manera, sitúa la inflación en el 2,9% en 2024 y en el 2,1% en 2025, en ambos casos, por debajo de las previsiones anteriores. Teniendo en cuenta estos datos, no alcanzaría el objetivo del 2% hasta, al menos, dentro de tres años. El BCE también ha señalado que la inflación subyacente sigue siendo elevada y prevé que cierre el año en el 4,6% de media, para bajar al 2,5% en 2024 y al 2,2% en 2025.

Por otro lado, la presidenta del BCE ha informado sobre una mejora en el crecimiento económico impulsada por "la mayor capacidad de resistencia de la economía ante el difícil entorno internacional". En esta línea, la entidad espera que este crecimiento repunte hasta el 1,6% en 2024 y en 2025, rebajando así la previsión frente al anterior pronóstico del 1,9% y 1,8%, respectivamente. Este avance estará respaldado por la "fortaleza del mercado de trabajo, el aumento de la confianza y la recuperación de las rentas reales", apunta el organismo.

Las Bolsas europeas reaccionan

Tras la decisión del BCE, las Bolsas europeas han conseguido recuperarse al cierre de este jueves después de varios días marcados por la volatilidad. El IBEX 35, principal selectivo español, ha cerrado la sesión recuperando un 1,5% tras una jornada volátil, y los parqués europeos también han terminado en positivo. Estos se produce después de que este miércoles las Bolsas europeas cerraran con caídas de más del 3%.

Así, en los últimos días los mercados han protagonizado vaivenes que han sido el reflejo de una desconfianza generalizada y alimentada por la caída del SVB, la alarma por el Credit Suisse y, de fondo, la expectación por cuál iba a ser la decisión del BCE con respecto a la subida de tipos.

Las Bolsas europeas reaccionan con subidas tras el alza de tipos anunciada por el Banco Central Europeo

Pendientes de la decisión de la Reserva federal de Estados Unidos

Teniendo en cuenta la decisión del BCE, ahora el foco está puesto en la Reserva Federal de Estados Unidos (Fed). Según han apuntado los expertos en los últimos días, la situación de la Fed es diferente a la del BCE y consideran que es posible que frente la subida de tipos, a pesar de que el presidente del organismo, Jerome Powell, señaló en la primera semana de marzo que iba a intensificar los incrementos.

Fuente: https://www.rtve.es/noticias/20230316/bce-tipos-interes-alerta-mercados-silicon-valley-bank-credit-suisse/2431618.shtml#:~:text=El%20Banco%20Central%20Europeo%20(BCE,la%20crisis%20del%20Credit%20Suisse.

1¿Cuánto ha subido el tipo de interés oficial del dinero en porcentaje?

2¿Cuál es el tipo oficial del dinero del BCE?

3¿Cuál es el tipo oficial del dinero de la Reserva Federal?

4¿Por qué existe incertidumbre?

5¿Qué finalidad tiene este incremento de tipos?

6¿Cuál es el objetivo de inflación del BCE?

7¿Quién es la presidenta del BCE?

8¿Cuál ha sido la reacción de las bolsas a la decisión del BCE?

9¿Quién es el presidente de la Reserva Federal?

ACTIVIDAD 4 (2023_03)

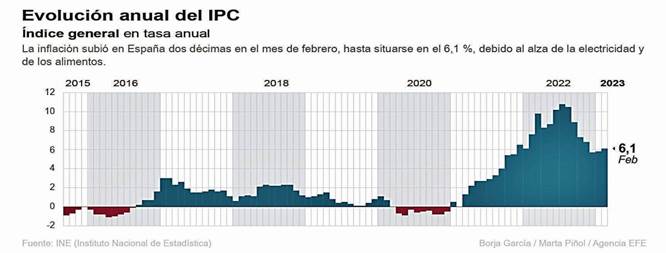

El IPC sube al 6,1% en febrero por la energía y los alimentos 01/MAR./23

.

.

La tasa de inflación anual subió dos décimas en febrero, hasta el 6,1%, debido al alza de la electricidad y los alimentos, pese a la rebaja del IVA aplicada a algunos alimentos básicos.

Desde los sindicatos insisten en la necesidad de subir los salarios

1¿A qué valor asciende la inflación en febrero?

2¿Cuánto ha de reducirse la inflación hasta alcanzar el valor objetivo establecido por el BCE 2%?

3¿Qué causas propiciaron el incremento de la inflación?

ACTIVIDAD 6 (2023_03)

El BCE mantiene su hoja de ruta pese a las turbulencias financieras y sube los tipos 0,5 puntos 16.03.2023 -

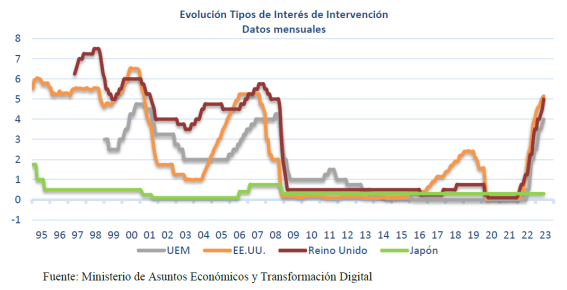

Evolución de los tipos de interés en la zona euro, EEUU y el Reino Unido.

El Banco Central Europeo (BCE) mantiene su hoja de ruta, pese al seísmo financiero desencadenado en los últimos días tras la quiebra del Silicon Valley Bank (SVB). La autoridad monetaria ha acordado este jueves subir los tipos 0,5 puntos, tal y como ya había avisado que haría en febrero. Se trata del sexto alza de tipos en menos de un año y eleva la tasa de referencia al 3,5% para los préstamos a la banca y al 3% para los depósitos. "Se prevé que la inflación seguirá siendo demasiado alta durante demasiado tiempo", ha argumentado en rueda de prensa la presidenta del organismo, Christine Lagarde.

La mandataria francesa ha negado que el Consejo de Gobierno del BCE haya barajado ninguna alternativa distinta a la subida de 0,5 puntos que finalmente se ha acordado por una "amplia mayoría". En los últimos días se especulaba con la posibilidad de que Frankfurt suavizara su política monetaria ante el contagio de las tensiones financieras a los mercados europeos, en los que Credite Suisse ha sido la entidad peor parada, al registrar el miércoles caídas de hasta el 20%.

No obstante, la presidenta ha reconocido el "alto nivel de incertidumbre" y ha afirmado que el BCE no está ajeno al colapso financiero de los últimos días. "El Consejo de Gobierno está siguiendo de cerca las tensiones actuales en los mercados y está dispuesto a tomar las medidas necesarias para preservar la estabilidad de precios y del sistema financiero en la zona del euro", recalca en su comunicado, que sostiene que "el sector bancario de la zona euro es resistente y cuenta con sólidas posiciones de capital y liquidez".

La decisión adoptada este jueves eleva la presión sobre los hipotecados, ya que las subidas de tipos de interés afectan directamente al euríbor, que es el índice de referencia para calcular los intereses de la mayoría de hipotecas variables en España.

1¿Qué acordó el BCE?

2¿Cuál es el tipo de interés establecido por el BCE?

3¿Quién es la presidenta del BCE?

4¿Qué es el Euribor?

ACTIVIDAD 8 (2022_08)

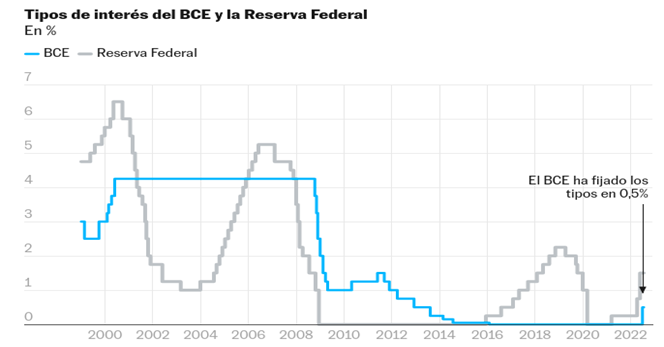

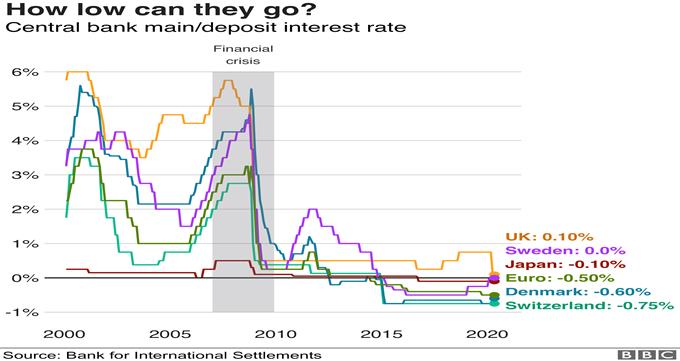

A fin de combatir la inflación se aplican subidas del tipo de interés oficial. La reserva federal incrementa los tipos de interés hasta el 2.5% en agosto, el BCE sigue un ritmo más lento en agosto los tipos de interés se mantienen en 0.5%

El incremento del tipo de interés oficial ha dado lugar a la escalada del Euribor y por tanto al encarecimiento de la financiación que depende el del Euribor y en particular de las hipotecas.

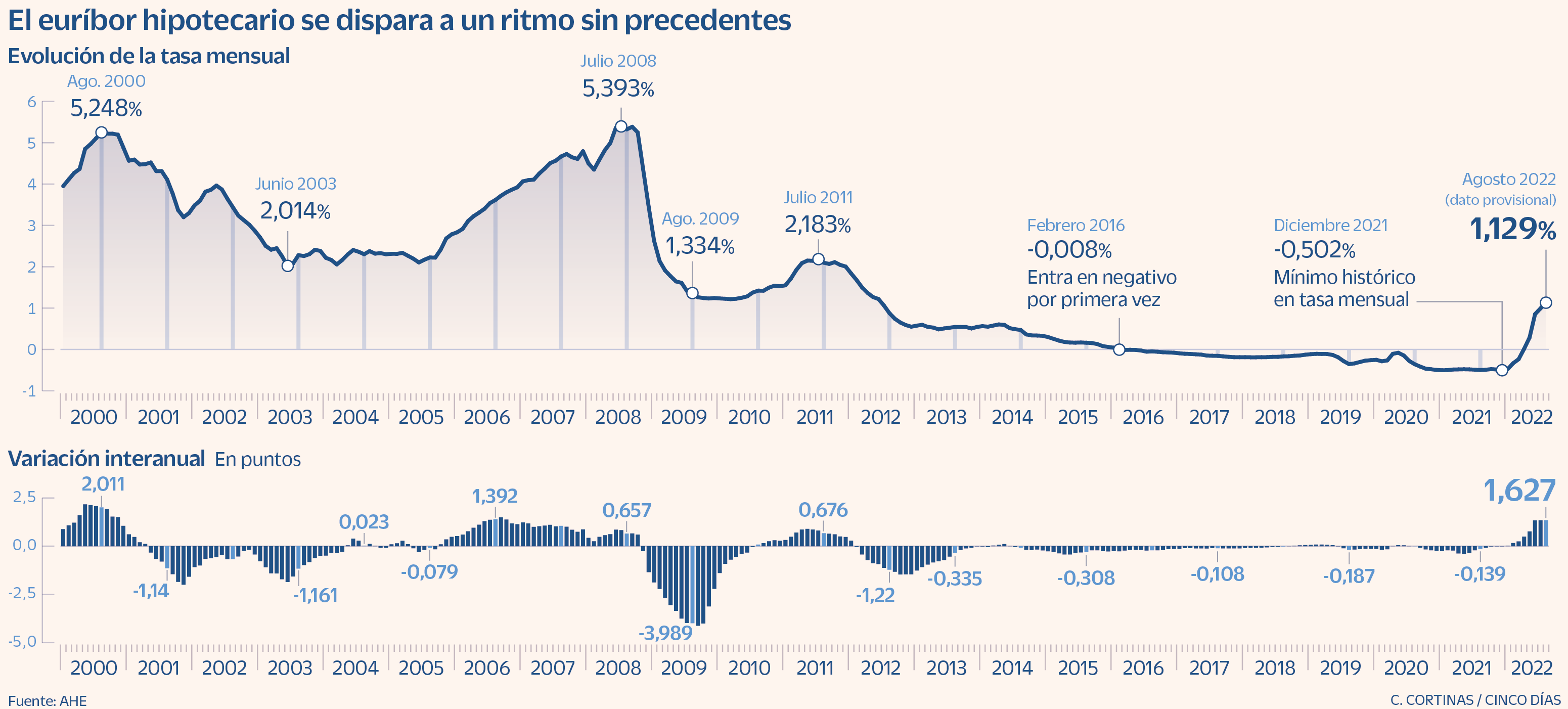

La subida del euríbor encarece las hipotecas en agosto al mayor ritmo desde el año 2000 24 AGO 2022

Su cotización se está disparando a un ritmo frenético en agosto y va a dejar un encarecimiento histórico en las hipotecas que se revisen con el dato de este mes. El euríbor a 12 meses –referencia dominante en las hipotecas a tipo variable– subió ayer al 1,398%, nuevo máximo desde abril de 2012.

La cifra contrasta con el -0,498% de media mensual de hace un año. En definitiva, quienes revisen su hipoteca con el euríbor de agosto van a sumar al interés que pagan al banco 1,627 puntos, en lo que será el mayor encarecimiento desde octubre de 2000 y el mayor de la serie histórica del índice. Si la revisión de la hipoteca es semestral, el aumento será récord, de casi 1,5 puntos.

Quien tenga contratada una hipoteca variable, con revisión anual, a 30 años, de 150.000 euros y con un diferencial de euríbor más 0,99% verá cómo la cuota de su hipoteca aumenta 111,16 euros. Pasaría de pagar 448,26 euros al mes a abonar 559,42 euros a partir de esta revisión. Esto supone un aumento de 1.333,92 euros anuales.

Se espera que su ascenso continúe en los próximos meses, a media que el BCE siga subiendo los tipos de interés.

El encarecimiento en las cuotas hipotecarias que dejará el mes de agosto se suma al incremento generalizado en el coste de la vida, con una tasa de inflación que alcanzó en julio el 10,8%, máximos de 1984. Aunque en términos absolutos el pago de intereses en las hipotecas es muy inferior al de otros episodios del pasado en que el euríbor se tensionó con fuerza. De hecho, en 2006 el euríbor a 12 meses acabó el año al filo del 4% y en el año 2000 cotizaba por encima del 5%.

Y aunque la larga política de tipos de interés cero ha impulsado a la banca a dar prioridad a los tipos fijos –que han dejado mayor margen de negocio y suponen el 72,8% de la nueva producción–, el saldo vivo hipotecario en España sigue estando mayoritariamente a tipo variable. Según datos de la Asociación Hipotecaria Española (AHE), tres cuartas partes de las hipotecas están firmadas a interés variable a cierre de 2021.

En CaixaBank, la entidad con la mayor cuota hipotecaria del país, prevén que el euríbor a un año repunte al 1,48% a final de 2022 y al 1,8% al cierre de 2023, una estimación lanzada en julio –con el euríbor por debajo del 1%– y conservadora frente al consenso que ahora maneja el mercado.

1¿Cuánto incrementará la hipoteca a tipo variable euribor +0.99% a plazo de 30 años y por un capital de 150000 euros?

2¿Cuáles son las expectativas de evolución del Euribor?

3¿Cuál es el porcentaje de hipotecas firmadas a tipo fijo?¿Cuál las hipotecas a tipo variable?

4¿Cuál es la entidad con mayor cuota hipotecaria?

ACTIVIDAD 10

DEUDA PÚBLICA (2021)

Compra de deuda soberana por el BCE

Un informe publicado por Barclays Bank intenta arrojar luz sobre la compra de deuda soberana. El servicio de estudios del banco estima que, de los 218 000 millones invertidos por el BCE, unos 46 000 (el 22 %) corresponden a la compra de bonos españoles. El año pasado, el Tesoro español emitió más de 95 000 millones en bonos y obligaciones.

Como explica el banco británico, el cálculo se basa en que las intervenciones del BCE se guían por el tamaño de los mercados secundarios. En 2010 se compraron títulos de Grecia, Portugal e Irlanda (los tres países que han sido rescatados por la UE y el FMI). Italia y España concentran, desde agosto pasado, la actuación del BCE para limitar la escala de las primas de riesgos en ambos países, operaciones de mayor calado dada la dimensión de ambos mercados.

Barclays cree que las compras de deuda italiana por el BCE rondan los 90 000 millones (43 % del total). Le siguen las adquisiciones en España (46 000 millones, 22 %), Grecia (36 000 millones, 17 %), Portugal (20 000 millones, 10 %) e Irlanda (19 000 millones, 9 %).

- Propuesta de actividades

- Busca en Internet el concepto de «prima de riesgo».

- ¿Qué ocurriría si el BCE no comprase deuda soberana?

- ¿Puede comprar deuda indefinidamente?

- ¿Qué puede hacerse al respecto?

ACTIVIDAD 12 (2021)

El BCE moviliza 100.000 millones de euros para que los bancos europeos puedan dar créditos para mitigar el impacto del coronavirus: las entidades españolas pueden tener acceso a 60.000 millones

La presidenta del BCE, Christine Lagarde

Tras los titubeos iniciales, los bancos centrales están poniendo en marcha una ofensiva monetaria contra el impacto del coronavirus en la economía. En los últimos días, el Banco de Inglaterra recortó sus tipos de interés, el BCE anunció subastas de liquidez y un nuevo programa de compra de activos y la Reserva Federal ha bajado tipos y anunciado tipos más bajos y un nuevo programa de flexibilización cuantitativa, además de coordinarse con otros bancos centrales para facilitar liquidez.

En lo que respecta al supervisor europeo, las propuestas que anunció el pasado jueves decepcionaron a los mercados y no fueron capaces de frenar la sangría de las bolsas. Por ello, la institución concretará sus medidas para contener los efectos adversos de la pandemia con fondos para facilitar que los bancos concedan créditos, tal y como ha explicado este lunes el presidente de la Autoridad Bancaria Europea (EBA), el español José Manuel Campa, en una entrevista a Bloomberg.

La Autoridad Bancaria Europea (ABE) es una autoridad independiente de la UE que trabaja para garantizar un nivel efectivo y coherente de regulación y supervisión prudencial en todo el sector bancario europeo. Sus objetivos generales son mantener la estabilidad financiera en la Unión Europea (UE) y velar por la integridad, la eficiencia y el correcto funcionamiento del sector bancario.

La ABE forma parte del Sistema Europeo de Supervisión Financiera (SESF), que está compuesto por tres autoridades de supervisión: la Autoridad Europea de Valores y Mercados (ESMA), la Autoridad Bancaria Europea (ABE) y la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA). El sistema también abarca a la Junta Europea de Riesgo Sistémico (JERS), así como al Comité Mixto de las Autoridades Europeas de Supervisión y las autoridades nacionales de supervisión.

Campa ha cifrado en 100.000 millones de euros los fondos que movilizará el BCE para paliar los efectos del coronavirus con un mayor acceso a préstamos para las empresas y familias afectadas. El exsecretario de Estado de Economía entre 2009 y 2011 ha afirmado en la cadena económica estadounidense que las entidades europeas "están capitalizadas y están operativamente preparadas para afrontar la situación".

El presidente de la EBA ha explicado que esos fondos estarán disponibles para préstamos después de que el BCE haya reducido los requisitos de capital de la banca comunitaria y haya anunciado que recurrirá a la deuda subordinada para ayudarles a cumplir con sus metas. "Estamos listos para hacer lo que sea necesario a medida que la situación evolucione, pero nuestro mensaje clave en esta etapa es que los bancos deben centrarse en sus capacidades operativas y asegurarse de abordar esta difícil situación".

En este sentido, los bancos españoles podrán usar hasta 60.000 millones de euros contra el coronavirus gracias al desbloqueo de fondos por parte del BCE, según El Confidencial. El diario digital asegura que la institución monetaria de la eurozona ha bajado 3,5 puntos sus requisitos de capital para la banca, flexibilizando así los requisitos de solvencia implantados tras la crisis financiera.

De este modo, Banco Santander contará con un colchón de capital de 27.320 millones de euros, BBVA dispondrá de 16.778 millones, CaixaBank con 5.187 millones, Bankia con 4.503 millones, Sabadell con 2.849 millones, Unicaja con 1.390 millones, Bankinter con 1.182 millones, Liberbank con 774 millones e Ibercaja contará con 711 millones de euros, según recoge El Confidencial.

Fuente: https://www.businessinsider.es/coronavirus-bce-libera-100000-millones-euros-prestamos-601295

1¿Qué medida ha llevado a cabo el Banco Central Europeo para mitigar la crisis del Cronavirus?

2¿Quién es la presidenta del Banco Central Europeo?

3¿Qué otras medidas ha llevado a cabo la Reserva Federal? ¿Y el Banco de Inglaterra?

4¿Estas medidas han conseguido frenar las caídas de las Bolsas?

5¿Qué es la Autoridad Bancaria Europea?

6¿Qué quiere decir que se reducen los requisitos de Capitalización?

7¿Cuántos millones de euros podrá disponer España?

8¿Cuántos millones de euros podrá disponer Ibercaja?

ACTIVIDAD 14 (2020)

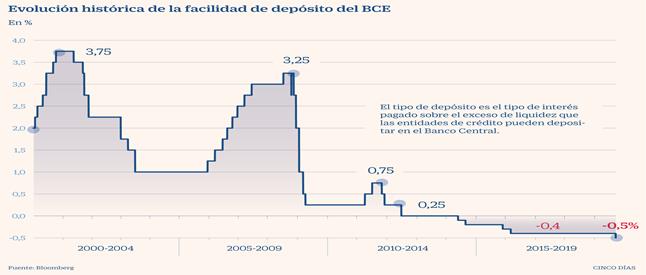

TIPO DE INTERÉS DE DEPÓSITO EN EL BCE

TIPO DE INTERÉS DE REFINANCIACIÓN BCE

El BCE descarta una nueva bajada de tipos de interés. 14/11/2020

Una bajada de tipos de interés por parte del BCE parece casi descartada para la reunión de diciembre, sobre todo tras el discurso de Christine Lagarde (presidenta de la institución) en el foro anual de Sintra. La francesa recalcó que el BCE insistirá en las herramientas que se han venido usando este año (compra de deuda pública y privada y TLTROs).

TLTRO son las siglas de targeted longer-term refinancing operations, una línea de crédito a la banca europea. El tipo de interés por el que se realizan estas operaciones de refinanciación es muy reducido, concretamente un 0,25%. El objetivo, según el propio BCE, es “mejorar el crédito bancario al sector privado no financiero de la zona del euro,

Sin embargo, el mercado sigue descontando, al menos, una bajada de tipos para 2021 pese a que estos se encuentran ya en territorio negativo. La pregunta es, ¿hasta dónde pueden caer los tipos de interés?

Los bancos centrales controlan los tipos de interés a corto plazo para intentar que la economía alcance cierta estabilidad de precios (inflación) y ayudar a que el crecimiento sea sostenible. Una bajada de tipos de interés busca estimular el crecimiento a través de la demanda y la inversión (el crédito es más barato para empresas, familias -cae el euríbor- y gobierno) y a su vez llevar a la inflación a su objetivo, cercano al 2% anual. Entonces, dada la situación actual (casi deflación y recesión), el BCE debería seguir bajando los tipos según la teoría, pero ¿puede una bajada de tipos de interés tener el efecto contrario?

Cuando el precio del dinero se encuentra en un nivel ya bajo puede afectar sobremanera a su rentabilidad y obligar al banco a reducir sus operaciones. De modo que el efecto la bajada de tipos (llegados a ese nivel) sería contractivo en la economía. Este tipo de interés se conoce como 'reversal rate' o tipo de reversión y se encuentra cerca del -1%, según Matthieu Darracq Pariès, Christoffer Kok y Matthias Rottner, economistas del BCE.

En estos momentos, la tasa sobre la facilidad de depósito se encuentra en el mínimo histórico del -0,5%, lo que todavía da algo de margen al BCE antes de alcanzar el temido 'reversal rate'.

1 ¿Cuál es el tipo de interés oficial del Banco Central Europeo?

2 ¿Y de la Reserva Federal estadounidense?

3 ¿Quién es la presidenta del BCE?

4 ¿Qué medida ha descartado el BCE?

5 ¿Qué medidas llevará a cabo?

6 ¿Qué efectos tiene una bajada de tipos de interés?

7 ¿Cuál es el objetivo de inflación del BCE?

ACTIVIDAD 16 (2020)

ACTIVIDAD 18 (2020)

ACTIVIDAD 20 MIN TI BCE (2014)

El Banco Central Europeo (BCE) anunció ayer que a partir del 18 de enero de 2012 va a rebajar el coeficiente de caja hasta el 1% desde el 2% actual.

¿Qué es el coeficiente de caja?

El coeficiente de caja, que vamos a denominar c= (reservas/depósitos), se define como el porcentaje de los depósitos (D) que los bancos deben mantener en forma de reservas legales (RL). Este coeficiente de caja queda determinado por las regulaciones del banco central, de cada país o zona, que estipulan las reservas requeridas que los bancos deben mantener como proporción de sus depósitos y también otros pasivos similares a los depósitos (pasivos bancarios computables en el coeficiente de caja). Aunque su definición es diferente dependiendo de cada Banco Central se suele componer de los billetes y monedas que el sistema bancario (bancos y cajas de ahorros) tiene en sus oficinas (para hacer frente a las necesidades de sus clientes) más los depósitos que mantienen en el banco central. A las reservas legales (RL) también se las denomina encaje bancario, activos de caja del sistema bancario, reservas requeridas y reservas obligatorias.El Banco Central Europeo (BCE) va a bajar el coeficiente de caja que exige a los bancos comerciales desde el 2 hasta el 1 %, con efectos a partir del 18 de enero de 2012, para apoyar la actividad del mercado de dinero.

El presidente del BCE, Mario Draghi, anunció hoy nuevas medidas de asistencia de liquidez para los bancos.

"Como consecuencia de la política de adjudicación plena aplicada en las operaciones principales de refinanciación (subastas semanales) y la forma en que los bancos usan esta opción, el sistema de coeficiente de reservas no se necesita en la misma extensión que en circunstancias normales para dirigir las condiciones del mercado de dinero", según el BCE.

Esta medida, que es de carácter temporal y sorprendió a los mercados, significa que quedarán libres 100.000 millones de euros, dijo a Efe el analista del Commerzbank Michael Schubert.

Fuente:https://economy.blogs.ie.edu/archives/2011/12/el-bce-reduce-el-coeficiente-de-caja-al-1-%C2%BFque-es-el-coeficiente-de-caja/

1 ¿Qué efectos tiene la reducción del coeficiente de caja?

2._ ¿Es una medida de carácter habitual?

ACTIVIDAD 24 ¿Estás de acuerdo con la opinión del actual presidente del BCE? (2011)

Draghi lee la cartilla a los líderes europeos 17/11/2011

El presidente del BCE, Mario Draghi, ha puesto el dedo en la llaga al insinuar que el germen de la tormenta que hoy devasta Europa ha sido la excesiva lentitud con que actúan sus mandatarios.

Eso es lo que se desprendió ayer de sus palabras, cuando recordó que ha transcurrido año y medio desde que se habló por primera vez del fondo de rescate sin que éste haya visto todavía la luz ni dé señales de una pronta implementación. Tiene toda la razón el antiguo gobernador del Banco de Italia, que ha tomado el testigo del BCE en un momento crucial para la eurozona y de tensiones crecientes entre quienes abogan por una institución con licencia para emplearse a fondo en los mercados de deuda, y entre quienes, con Alemania como principal y casi único estandarte, rechazan de plano la posibilidad.

Draghi, cada vez más presionado por los países de la periferia para que adquiera sus bonos en los mercados secundarios, pidió ayer a Bruselas lo mismo que desde hace meses le exigen a golpe de desconfianza los mercados: que desarrolle y aplique sin más dilación los acuerdos adoptados en las sucesivas eurocumbres, en especial el Fondo de Estabilidad Financiera, mecanismo que, a diferencia del BCE, sí podría acudir en auxilio directo de los Estados en apuros.

Por desgracia, la experiencia enseña que las cosas de palacio van cada vez más despacio en Europa, aumentando cada día que pasa el riesgo de colapso financiero en la región. Por ello, es imprescindible que Merkel dé su brazo a torcer y, mientras la oxidada maquinaría burocrática y política de la UE avanza a trancas y barrancas hacia el fondo de rescate, consienta un papel más enérgico del BCE en la contención de las desbocadas primas de riesgo de España e Italia, países en una situación muy delicada y entre los que la desconfianza inversora no parece hacer ya distingos.

Fuente:https://www.expansion.com/2011/11/18/opinion/editorialyllaves/1321656002.html

ACTIVIDAD 26

ACTIVIDAD 28

Explora nuestros tests

El futuro del dinero, ¿es realmente digital? Descúbrelo haciendo nuestro test sobre el euro digital.

¡Haz el test!Descubre la estrategia de política monetaria del BCE, quién la decide y quién la aplica en la zona del euro.

¡Haz el test!Descubre lo que hacen el BCE y sus colaboradores para promover la ciberseguridad y la ciberresiliencia en las finanzas.

¡Haz el test!Descubre cómo una gran reserva de fondos en moneda extranjera y metales preciosos ayuda a mantener los precios estables en la zona del euro.

¡Haz el test!Infórmate sobre las distintas formas de dinero y los proyectos en los que trabaja actualmente el BCE para garantizar un ancla de estabilidad para nuestro dinero en la era digital.

¡Haz el test!Descubre la independencia y la rendición de cuentas, ambas son importantes porque un gran poder conlleva una gran responsabilidad.

¡Haz el test!Pon a prueba sus conocimientos básicos sobre el Banco Central Europeo (BCE) y lo que hace.

¡Haz el test!¿Qué sabes sobre la inflación? En este test se explica cómo nos afecta a todos y cómo los bancos centrales luchan contra una inflación demasiado alta.

¡Haz el test!Pon a prueba tus conocimientos básicos sobre lo que es realmente el dinero. Descubre los tres tipos de dinero y las tres cosas que solo el dinero puede hacer.

¡Haz el test!¿Por qué se supervisan los bancos a nivel europeo? ¿Quién se beneficia? ¡Haz este test para descubrirlo!

¡Haz el test!

| JUEGOS DE ECONOMÍA |

JUEGO 2

¡Vamos a explorar Europa!

La UE tiene 27 Estados miembros, cada uno con su historia, geografía y cultura propias. Pon a prueba tus conocimientos con este juego de mesa. Puedes ...

- Grupo de edad

- 9-12 años12-15 años

- Tema

- Países de la UE

- Tipo de material

- Juego

JUEGO 3

¿De dónde son los regalos de la abuela?

Después de haber viajado por Europa, dos hermanos le traen recuerdos a su abuela de los sitios que han visitado. Une los puntos para descubrir en qué ...

- Grupo de edad

- Hasta 9 años

- Tema

- CulturaPaíses de la UE

- Tipo de material

- Juego

JUEGO 4

¿Qué es la UE?

Ayude a sus alumnos a ampliar sus conocimientos sobre los países de la Unión Europa mediante este divertido mapa interactivo. Viaje a cada uno de los ...

- Grupo de edad

- 9-12 años

- Tema

- Legislación e instituciones de la UECulturaHistoria de la UEPaíses de la UEAcerca de la UE

- Tipo de material

- Juego

JUEGO 5

#EuroAt20

¿Cuánto sabes realmente del euro? ¡Ponte a prueba con este juego!

- Grupo de edad

- Mayores de 15 años

- Tema

- Economía

- Tipo de material

- JuegoTest

JUEGO 6

Concurso Eurostat

¿Quién ha dicho que las estadísticas son aburridas? Con el concurso Eurostat te divertirás poniendo a prueba tu conocimiento de la UE y podrás aprende...

- Grupo de edad

- Mayores de 15 años

- Tema

- Acerca de la UE

- Tipo de material

- JuegoTest

JUEGO 7

Encontrar las banderas

Cada país miembro de la UE tiene su propia bandera. El juego consiste en ir levantando cartas y haciendo parejas.

- Grupo de edad

- Hasta 9 años

- Tema

- CulturaPaíses de la UE

- Tipo de material

- Juego

JUEGO 8

Encontrar los lugares de interés

Cada vez que hagas clic en las banderas europeas aparecerá un lugar famoso... Todos salen dos veces. ¿Puedes emparejarlos?Solamente puede jugarse a es...

- Grupo de edad

- Hasta 9 años

- Tema

- CulturaPaíses de la UE

- Tipo de material

- Juego

JUEGO 9

Juego científico

¿Qué conocimientos científicos tienen sus alumnos? Este juego le ayudará a presentar temas científicos de diez ámbitos diferentes. Los alumnos podrán ...

- Grupo de edad

- 12-15 añosMayores de 15 años

- Tema

- Ciencia e investigaciónAcerca de la UE

- Tipo de material

- JuegoTest

JUEGO 10

Juego LA UE Y YO

La finalidad del juego es que los alumnos de secundaria comprendan los principios básicos de la UE.

- Grupo de edad

- Mayores de 15 años

- Tema

- Legislación e instituciones de la UEHistoria de la UEPaíses de la UEAcerca de la UE

- Tipo de material

- JuegoTest

JUEGO 11

JuntosSomosEuropa

JuntosSomosEuropa es un divertido test que pondrá a prueba tus conocimientos sobre 4 temas de la Unión Europea:Historia de la Unión Europea Juntos som...

- Grupo de edad

- Mayores de 15 años

- Tema

- Acerca de la UE

- Tipo de material

- JuegoTest

JUEGO 12

Máquina del tiempo

Participa en este juego y veremos cuánto sabes sobre la historia de Europa. Pilota esta nave espacial hasta dar con la respuesta correcta… ¡y cuidado ...

- Grupo de edad

- 12-15 añosMayores de 15 años

- Tema

- Historia de la UE

- Tipo de material

- Juego

JUEGO 13

Puzle de la UE

¿Quieres hacer un rompecabezas sobre los países o sobre las lenguas de la UE? ¿O las dos cosas a la vez? También puedes imprimir un mapa gigante de Eu...

- Grupo de edad

- Hasta 9 años

- Tema

- CulturaPaíses de la UE

- Tipo de material

- Juego

JUEGO 14

Role-play EU decision-making

Would you like to introduce your students to the decision-making procedures in the EU, in which they themselves conduct the negotiations? Incl. instru...

- Grupo de edad

- Mayores de 15 años

- Tema

- Acerca de la UE

- Tipo de material

- Juego

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}