|

|---|

| TEMA |

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| 1 ENTORNO GENERAL |

| 2 ENTORNO ESPECÍFICO |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

La estrategia de liderazgo en costes consiste en lograr un coste final menor que el de la competencia, junto a una calidad aceptable y una política de precios que permita alcanzar un volumen de ventas y un crecimiento de la cuota de mercado rentable. En definitiva, esta estrategia persigue obtener elevados beneficios basándose en el empleo eficiente de los recursos humanos y materiales que se traduzca en un coste inferior al de la competencia; de esta forma la empresa puede bajar el precio respecto a sus competidores para aumentar su cuota de mercado y al mismo tiempo empeorar la posición de sus competidores, que pueden acabar siendo expulsados del mercado. Ejemplos: DIA, LIDL, |

Fuente: https://laempresa.online/estrategia-empresarial/liderazgo-en-costes/

La estrategia o ventaja competitiva en costes se consigue en el momento en el que una empresa tiene unos costes inferiores a los de la competencia ofreciendo un producto (es decir, un bien o un servicio) parecido o con una calidad semejante, pero a un menor precio.

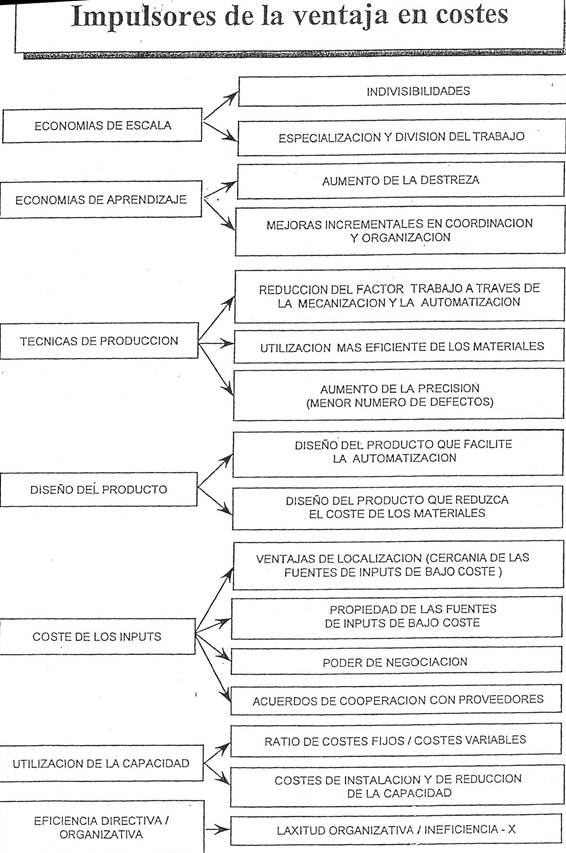

Según Grant (2014), se puede conseguir una ventaja competitiva en costes a través de diferentes fuentes:

· El efecto aprendizaje, basado en la Ley de Wright. Wright (1936) afirma que la curva de aprendizaje se basa en la simple idea de que el tiempo necesario para realizar una tarea disminuye a medida que el trabajador va obteniendo experiencia. Trasladado esto al mundo empresarial, estaríamos hablando de la reducción del tiempo de fabricación de un producto cada vez que se van produciendo más unidades; en concreto, cada vez que se duplica el volumen de producción. Una generalización en todos los ámbitos, no solo en el productivo, da lugar al llamado efecto experiencia. Además, este efecto experiencia supone una fuerte barrera de entrada para los competidores al carecer de dicha información y experiencia en los mercados en los que pretenden operar.

· Las economías de escala. Surgen allí donde los incrementos proporcionales en la cantidad de inputs se traducen en menores costes unitarios. Las economías de escala se suelen asociar con el proceso de fabricación. Esta fuente de ventaja competitiva surge de dos fuentes principales: de las relaciones técnicas input/output, o de la especialización.

· Tecnologías de proceso y diseño del proceso. Una tecnología de proceso superior puede ser una gran fuente de ventaja competitiva, pero para que se consigan aprovechar todos los beneficios es preciso que se introduzcan cambios globales en el diseño del trabajo, los incentivos de los empleados, el diseño del producto, la estructura organizativa y en los controles de gestión.

· La reingeniería de procesos. Es una aproximación al rediseño de los procesos operativos. Dichos procesos evolucionan en el tiempo sin una dirección consistente o una evaluación sistemática. La reingeniería de procesos puede provocar mejoras en la eficiencia, calidad y rapidez.

· Diseño del producto. Se diseñan productos que sean fáciles de fabricar y que puedan ofrecer ahorros en costes; especialmente, cuando se unen a la introducción de un nuevo proceso tecnológico.

· Utilización de la capacidad. La capacidad de una fábrica es más o menos fija y las variaciones en la producción aumentan o reducen la utilización de la capacidad. Si se infrautiliza dicha capacidad se elevan los costes unitarios pues los costes fijos tienen que ser distribuidos entre un número menor de unidades producidas. Además, una producción más allá de su capacidad provoca ineficiencias. Por tanto, hay que tener la habilidad para ajustar rápidamente la capacidad ante disminuciones de la demanda.

· El coste de los factores de producción. Las empresas de un mismo sector no pagan el mismo precio por idénticos inputs. Esto es debido a diferencias en el precio en función de la localización, la propiedad de las fuentes de suministro a bajo coste, la mano de obra no sindicada o el poder de negociación.

· Eficiencia residual. Tiene que ver con la manera en que la compañía se aproxima a su frontera eficiente de operaciones óptimas, lo que depende de la habilidad de la organización para eliminar la ineficiencia.

Es tan importante tener una ventaja competitiva como mantenerla a lo largo del tiempo. De tal forma, hay que conocer y analizar las barreras a la imitación que existen en el mercado y los posibles riesgos que puedan dinamitar la posición de ventaja. Si hablamos de precios, hay que estar pendiente de absolutamente todos los costes y no llegar al punto de rebajarlos de forma excesiva.

Fuente: https://buleria.unileon.es/bitstream/handle/10612/13611/Eduardo_Burgaleta_Gonzalez.pdf?sequence=1

Ejemplos de liderazgo en costes.

|

|

ACTIVIDAD 1 Describe las estrategia llevada a cabo por LIDL

Kantar Worldpanel acaba de publicar su informe Balance y Proyecciones Gran Consumo 2014, en el que destaca que Lidl ha sido la cadena que más ha crecido en ingresos en 2013. ¿Una señal de lo mal que lo están pasando las familias españolas?

El documento de Kantar refleja que la firma ha facturado un 7,6% más que en 2012, un crecimiento mayor que el de Mercadona (6,7%) y Dia (2,2%). “Este tipo de establecimientos, con un fuerte posicionamiento en precio, se consolidan como principal canal de compra para los españoles”, apuntan desde este grupo de investigación.

Pese a la apuesta por los productos más baratos, el gran consumo, en términos globales, ha aumentado un 1% en 2013 en España. “No porque el consumidor haya comprado más, sino porque ha comprado más caro”, apunta César Valencoso, Consumer Insights Director de Kantar. “Pero hay que tener en cuenta que, aún así, el mercado ha crecido menos que el promedio de inflación que hemos tenido en 2013, por lo que, en definitiva, el consumidor ha pagado menos de lo que han subido los precios”, añade.

Quien sigue su ascenso imparable es la marca de distribución. Su cuota de mercado se sitúa ya en el 34,1%, un punto más que en 2012. La mayoría de las cadenas ha incrementado el peso de su marca propia, y en tres casos -Lidl, Mercadona y Dia-, estás suponen más de la mitad de sus ventas (80%, 56% y 55%, respectivamente).

Lidl abrirá más tiendas

Escrito por Reddwarf el ago 3, 2009

Hace un tiempo, el comportamiento del consumidor movido por un continuado crecimiento económico llevó a estos a la preferencia por las marcas, anunciadas por televisión, por delante de aquellos productos que por aquel tiempo no se anunciaban (por ejemplo, un par de zapatillas de deporte, que ahora se piden como Nike o Adidas, etc) que eran de dudosa calidad, evitando su compra y presumiendo de su consumo mucho más exigente en cuanto a calidad en los productos de alimentación y limpieza (los principales del hogar).

Después de un año de crisis, el comportamiento del consumidor y su conducta han cambiado consumiendo menos marcas que podríamos denominar como tradicionales y más marcas del distribuidor (también llamadas marcas blancas).

¿Cuánto puede durar esta conducta? Pues en mi opinión dependerá de la calidad de las marcas blancas que después de la crisis hayan convencido al consumidor de que su calidad es suficiente para renunciar a las marcas tradicionales.

Lidl, la cadena de alto descuento alemana presente en España, está dispuesta a aprovechar esta coyuntura que ve como una oportunidad de crecimiento en el mercado de la distribución. Su intención es pasar de las 474 tiendas actuales para llegar a una red de unas 800 a 1.000 tiendas en los pró ximos 10 años.

ximos 10 años.

También se puede comprobar que coincidiendo con el principio de la crisis, sus campañas no sólo inciden en el precio, sino en su calidad que anuncia que es igual que las marcas ya conocidas por los consumidores españoles.

Su triunfo, dependerá de la calidad de sus marcas blancas y que sepa fidelizar a su nueva clientela que con su intención de ahorrar mire a esta cadena de supermercados.

ACTIVIDAD 2

La diferencia entre eficiencia operativa (hacer lo mismo que los demás, pero mejor) y la estrategia (ser único).Un ejemplo, es la firma sueca Ikea, que “tiene muy claro su modelo de negocio, su público objetivo y las preferencias de sus clientes. Así, hace un producto que la convierte en única.”

La fórmula ideada por Ikea sigue dando muy buenos resultados porque permite el acceso de la mayoría – antes restringido a unos pocos –, a tener muebles y equipamiento de hogar , funcional , con precios asequibles, muebles de diseño propio, duraderos.

Todo esto lo logran mediante la básqueda de soluciones como ahorro en métodos y procesos de la cadena de valor.

Para lograrlo, se necesita la colaboración directa del cliente, siendo éste quien retira su producto del almacén, lo transporta y lo monta, obteniendo así una gratificación instantánea, también entre los diseñadores y los fabricantes para encontrar formas de fabricación para que todos los muebles puedan embalarse en plano con el objetivo de minimizar costes de embalaje y distribución, así el ahorro repercute directamente en los precios del cliente final. Se elimina el transporte ya que lo hace el cliente así como el montaje, que se convierte en una “experiencia”. . La idea del negocio es crear una vida mejor para la mayor cantidad posible de personas. Además Ikea tiene grupos de compradores -por todo el mundo – en busca de proveedores y materias primas. Compra global – a gran escala -.

Ikea es líder mundial del sector del mueble y equipamiento del hogar, con presencia en más de 40 países y más de 70.000 empleados. El principal argumento de su exitosa trayectoria ha sido su capacidad de abordar los problemas con que se ha ido encontrando y convertirlos en ventajas competitivas, y esto lo ha logrado gracias a su cultura innovadora, identificando sus errores y aprendiendo de ellos, en donde la logística juega un papel fundamental.

ANALISIS DE LA ESTRATEGIA COMPETITIVA:

Ikea es una gran empresa, conocida mundialmente por la magnifica relacción calidad-precio de sus productos, es decir, es un claro ejemplo de liderazgo en costes.

Ikea, destaca por el precio de sus productos(bajo) que permite que sean asequibles a la mayoría.Esto se debe a que invierten muy poco en la cadena de montaje, ya que esta la lleva a cabo el propio consumidor. Prácticamente todos los muebles de Ikea se recogen del almacen, y al no estar montados, la empresa gasta muy poco en transporte y esto también le permite ahorrar en la producción.

Un contrapunto a la estrategia del liderazgo en costes, es que en el caso de Ikea, la atención al cliente es muy importante, y en este aspecto si que puede que inviertan un poco más.

Además la empresa, no solo cuenta con muebles, ya que ofrece una gran variedad de accesorios para el hogar, teniendolo todo muy “a mano”.Esta muy bien distribuida ya que, una vez que entras, tienes que recorrer la tienda entera, ver todos los artículos(aunque sea por encima), lo que aumenta las posibilidades del que el cliente se lleve mas cosas, ya que son unos precios reallmente atractivos.

La firma sueca Ikea, ha apostado por una estrategia que le está reportando grandes beneficios, además de ganar una clientela que tiene la oportunidad de combinar a su gusto y decorar su casa, creando una “República independiente”, de forma acogedora a un precio muy bajo.

La fórmula ideada por Ikea sigue dando muy buenos resultados porque permite el acceso de la mayoría – antes restringido a unos pocos –, a tener muebles y equipamiento de hogar , funcional , con precios asequibles, muebles de diseño propio, duraderos.

Todo esto lo logran mediante la básqueda de soluciones como ahorro en métodos y procesos de la cadena de valor.

Para lograrlo, se necesita la colaboración directa del cliente, siendo éste quien retira su producto del almacén, lo transporta y lo monta, obteniendo así una gratificación instantánea, también entre los diseñadores y los fabricantes para encontrar formas de fabricación para que todos los muebles puedan embalarse en plano con el objetivo de minimizar costes de embalaje y distribución, así el ahorro repercute directamente en los precios del cliente final. Se elimina el transporte ya que lo hace el cliente así como el montaje, que se convierte en una “experiencia”. . La idea del negocio es crear una vida mejor para la mayor cantidad posible de personas. Además Ikea tiene grupos de compradores -por todo el mundo – en busca de proveedores y materias primas. Compra global – a gran escala -.

Ikea es líder mundial del sector del mueble y equipamiento del hogar, con presencia en más de 40 países y más de 70.000 empleados. El principal argumento de su exitosa trayectoria ha sido su capacidad de abordar los problemas con que se ha ido encontrando y convertirlos en ventajas competitivas, y esto lo ha logrado gracias a su cultura innovadora, identificando sus errores y aprendiendo de ellos, en donde la logística juega un papel fundamental.

ANALISIS DE LA ESTRATEGIA COMPETITIVA:

Ikea es una gran empresa, conocida mundialmente por la magnifica relacción calidad-precio de sus productos, es decir, es un claro ejemplo de liderazgo en costes.

Ikea, destaca por el precio de sus productos(bajo) que permite que sean asequibles a la mayoría.Esto se debe a que invierten muy poco en la cadena de montaje, ya que esta la lleva a cabo el propio consumidor. Prácticamente todos los muebles de Ikea se recogen del almacen, y al no estar montados, la empresa gasta muy poco en transporte y esto también le permite ahorrar en la producción.

Un contrapunto a la estrategia del liderazgo en costes, es que en el caso de Ikea, la atención al cliente es muy importante, y en este aspecto si que puede que inviertan un poco más.

Además la empresa, no solo cuenta con muebles, ya que ofrece una gran variedad de accesorios para el hogar, teniendolo todo muy “a mano”.Esta muy bien distribuida ya que, una vez que entras, tienes que recorrer la tienda entera, ver todos los artículos(aunque sea por encima), lo que aumenta las posibilidades del que el cliente se lleve mas cosas, ya que son unos precios reallmente atractivos.

La firma sueca Ikea, ha apostado por una estrategia que le está reportando grandes beneficios, además de ganar una clientela que tiene la oportunidad de combinar a su gusto y decorar su casa, creando una “República independiente”, de forma acogedora a un precio muy bajo.

ACTIVIDAD 3

ACTIVIDAD 5

Resumen vídeo

ACTIVIDAD 6

Resume el vídeo

ACTIVIDAD 7

1 Resumen del vídeo

2 Claves del éxito de la empresa

3 ¿En qué elementos se sustenta su estrategia de Liderazgo en Costes?

4¿Cuál es su público objetivo?

5 ¿Cuál es su estrategia de localización?

6 ¿Cómo se ve afectada la empresa por la crisis de 2007?

7 ¿Cuáles son sus principales competidores?

8 ¿Por qué es criticada Primark?

|

|

ACTIVIDAD 1

Shein: la compañía china que está destronando a Zara gracias a TikTok

Esta firma de moda china está triunfando gracias a sus buenos diseños a bajo coste y un gran servicio al cliente. 28/06/2021

Shein es la empresa de moda del 2021. La firma de ropa femenina está consiguiendo destronar a Zara en el segmento de la alta costura low cost, gracias a la calidad de sus productos y un servicio al cliente rápido y sencillo para sus clientes. Todo ello, con un especial foco en las generaciones más jóvenes, un segmento donde dominan gracias a las redes sociales.

Shein es la empresa de moda del 2021. La firma de ropa femenina está consiguiendo destronar a Zara en el segmento de la alta costura low cost, gracias a la calidad de sus productos y un servicio al cliente rápido y sencillo para sus clientes. Todo ello, con un especial foco en las generaciones más jóvenes, un segmento donde dominan gracias a las redes sociales.

Shein fue fundada en China en el año 2008, y se presentó ante el consumidor como una solución para evitar las largas colas en las marcas de moda que triunfaban en el momento, como Zara, y con diseños adaptados a todo tipo de cuerpos. «Todos tienen derecho a disfrutar de la belleza de la moda», decía entonces su eslogan. 13 años después, la marca china ha conseguido erigirse como líder en la moda low cost mundial, con presencia en más de 200 países, así como una de las compañías que más crecen durante este año.

Pero, además de su rompedora propuesta, Shein debe su éxito al cuidado por los detalles en el ámbito del customer experience. Su web ha conseguido “enganchar” a sus clientes, con una propuesta que incluye “cientos de miles de productos, un estilo cuidado, pero todo mucho más divertido, y a un precio objetivamente más asequible” que la compañía de Amancio Ortega, explica en un artículo el profesor de Finanzas Luis Garvía.

Sin embargo, la opacidad es uno de los puntos negativos de la compañía. Los resultados empresariales de Shein son desconocidos, aunque se estima que ingresó 8.250 millones de euros de sus ventas online el año pasado, unos 1.500 más que todo el grupo Inditex en el mismo periodo. Además, poco se sabe de su máximo responsable, Chris Xu, que ni siquiera aparece en la clasificación de las personas más ricas de China.

Shein desbanca a Zara gracias a TikTok

Además de las mencionadas, la principal clave del éxito de Shein en los últimos meses tiene que ver con su espectacular estrategia de redes sociales. La compañía China se ha ganado al público más joven gracias a su presencia en TikTok, la red social del momento, donde es la firma de moda con más repercusión. También es una de las más importantes en Instagram, donde se sitúa muy cerca del gigante de la moda español, Zara.

Por otro lado, Shein ha sabido adaptarse a las reclamaciones de esta generación, y pone en marcha agresivas campañas de captación a través de descuentos constantes, a pesar de que la mayoría de sus productos no superan los 20 euros. Esta técnica propicia que quien entre en su web no pueda resistir la tentación de comprar solo una prenda, lo que también ayuda a vender más gracias al boca a boca.

Por último, contra la contratación de grandes influencers con miles de seguidores que impera en el sector de la moda, Shein ha apostado por figuras de las redes sociales más modestas, a las que no pagan por la publicidad. Solo envían un lote de sus productos, que más tarde son valorados en las publicaciones de estos microinfluencers, de forma muy positiva casi siempre. En definitiva, un modelo de éxito que conviene tener muy en cuenta durante los próximos años.

Por último, contra la contratación de grandes influencers con miles de seguidores que impera en el sector de la moda, Shein ha apostado por figuras de las redes sociales más modestas, a las que no pagan por la publicidad. Solo envían un lote de sus productos, que más tarde son valorados en las publicaciones de estos microinfluencers, de forma muy positiva casi siempre. En definitiva, un modelo de éxito que conviene tener muy en cuenta durante los próximos años.

Shein: la voracidad del enigmático grupo textil chino que le está comiendo terreno a Zara

La empresa, que vende solo de manera digital, ya vale más que la suma de Inditex y H&M gracias a su apuesta por los algoritmos para detectar al instante tendencias en los gustos de los consumidores

Trabajadores de Xiaoyi, una empresa de Nancun (en Cantón, China) que suministra ropa a Shein. Pekín 21 MAY 2022 -

Trabajadores de Xiaoyi, una empresa de Nancun (en Cantón, China) que suministra ropa a Shein. Pekín 21 MAY 2022 -

Shein está haciendo tambalear los cimientos de la industria de la conocida como fast fashion o moda rápida, un sector valorado en más de 1,4 billones de euros

1¿Cuáles son las razones del éxito de Shein?

2¿A qué segmento prestan una especial atención?

3¿En qué redes sociales tiene presencia Shein?

4¿Cuál es su estrategia publicitaria mediante influencers?

5¿Cuál es el único canal de distribución de la empresa?

'Untold: Inside The Shein Machine': el documental que desvela las terribles condiciones laborales en Shein

Un documental de la cadena británica Channel 4, BEGOÑA ALONSO 20/10/2022

Explotación, negación de los derechos fundamentales del trabajador, condiciones extenuantes, falta de los descansos mínimos... Esto es lo que ha desvelado el documental de la cadena británica Channel 4 'Untold: Inside The Shein Machine' sobre la situación de los empleados del gigante chino del textil Shein.

Explotación, negación de los derechos fundamentales del trabajador, condiciones extenuantes, falta de los descansos mínimos... Esto es lo que ha desvelado el documental de la cadena británica Channel 4 'Untold: Inside The Shein Machine' sobre la situación de los empleados del gigante chino del textil Shein.

El documental consiguió que una de sus periodistas, Iman Amrani, se hiciera pasar por una de las empleadas de las fábricas de la firma en China. Allí se comprueba que trabajan 120 horas semanales (unas 18 horas diarias), a pesar de que las leyes del país impiden que la jornada laboral se prorrogue más allá de las 40 horas semanales.

¿Qué reciben a cambio de esto? Cobran un salario base de 4.000 yuanes (565 euros) al mes por realizar un mínimo de 500 prendas diarias y, como mucho, disponen de un día libre al mes. Con estas condiciones y esta explotación, es lógico que Shein prometa tener diariamente hasta 2.000 prendas nuevas en una sola jornada. Shein, que fue valorada recientemente en más de 96.000 millones de euros, no sabe tampoco lo que es la salud mental de los trabajadores, a quienes presiona con restarles dinero de la nómina por 'baja productividad': si se equivocan en algo, pueden ser multados hasta con dos tercios de su salario diario.

Shein ha intentado defenderse y han asegurado que están "extremadamente preocupados por las acusaciones presentadas por Channel 4". LA firma defendió su código laboral: "Cualquier incumplimiento se trata con rapidez. El incumplimiento de las normas de Shein dará lugar al cese de la colaboración. Hemos solicitado información específica a Channel 4 para ayudar en la investigación".

"Las normas de abastecimiento responsable de Shein exigen a nuestros proveedores un código de conducta basado en los convenios de la Organización Internacional del Trabajo y en las leyes y reglamentos locales, incluidas las prácticas laborales y las condiciones de trabajo", concluyeron.

Por otra parte, en un comunicado han explicado que han invertido cerca de 15 millones de dólares para mejorar sus fábricas y que, según una auditoría independiente, los trabajadores recibían de media un salario por hora que duplica el salario mínimo local. “Seguiremos trabajando con nuestros proveedores para garantizar que los empleados de nuestra cadena de suministro, que hacen posible nuestro negocio, sean tratados justamente y con respeto”, asegura Shein.

Una trabajadora de la empresa china Shein. Public Eye

Una trabajadora de la empresa china Shein. Public Eye

19/10/2022

La compañía china también fue objeto de otra investigación de Public Eye por el uso de “patrones oscuros”, como se conoce a las estrategias online para condicionar las decisiones de los usuarios de su tienda online. Según la organización, Shein emplea hasta 18 métodos con fines comerciales pero que influyen en el comportamiento de los consumidores para que realicen más compras y de manera más rápida, pero también para que cedan más datos personales de los necesarios.

1¿Qué condiciones laborales desvela el documental?

2¿Cuántas horas trabajan al día?

3¿Cuál es su salario?

4¿Cuántos días libres tienen al mes?

ACTIVIDAD 2

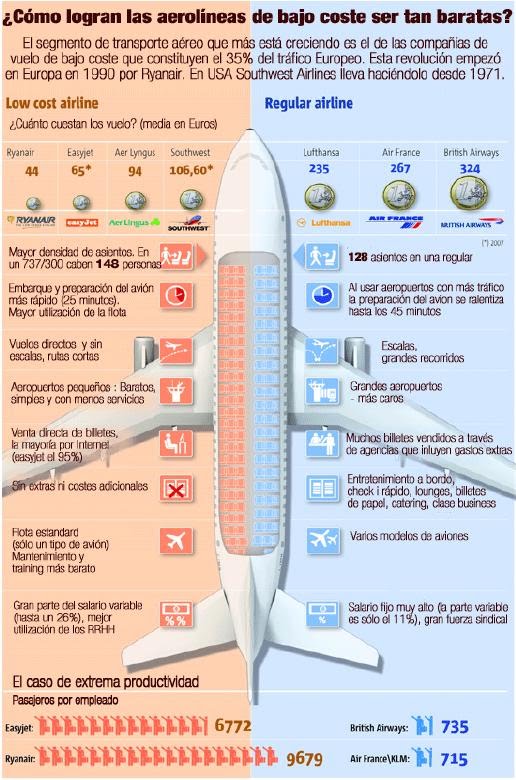

RYANAIR Y LA ESTRATEGIA DE LIDERAZGO EN COSTES

Ryanair desarrolla un amplio conjunto de actividades, de distinto valor, hasta vender sus servicios de la manera en que desea. La cadena de valor de Ryanair, en sintonía con la del resto de aerolíneas del segmento low cost, la componen las actividades que se detallan a continuación. En ellas se especifican diversas particularidades de Ryanair.

A nivel auxiliar, Ryanair basa su crecimiento histórico como empresa en la organización y gestión de su infraestructura. Así, desde sus comienzos Ryanair ha tenido escalabilidad y capacidad suficiente para saber expandirse geográficamente en el momento preciso, y así aprovechar la potencial demanda de vuelos low cost en dichos territorios.

Dentro de su infraestructura, Ryanair cuenta con una extensa flota de aviones B737, lograda con el paso del tiempo a medida que se desarrollaba empresarialmente. Por tanto, la actividad de adquisición de aviones y consumibles (queroseno, productos y servicios de mantenimiento, etc.) genera un valor esencial en la oferta de sus servicios. Al comprar en grandes cantidades, un mismo producto y a un mismo proveedor, la compañía ha conseguido reducir costes.

Por lo que respecta a los recursos humanos, Ryanair contrata a trabajadores con perfil comercial y relativamente joven, además del imprescindible personal técnico (pilotos, técnicos de vuelo). Forma a sus propios empleados de manera homogénea, ahorrando también costes en este punto, y consiguiendo un correcto desempeño de los procesos por parte de su personal. Al igual que el resto de las compañías low cost, Ryanair se nutre de la tecnología básica del sector, si bien cuenta con una plataforma de comercio electrónico especialmente destacada.

En materia de procesos y actividades primarias, Ryanair aprovecha sus numerosas bases, fruto de su progresiva expansión en aeropuertos secundarios, para realizar el movimiento de sus aviones y reducir los tiempos muertos de su flota. De esta manera, se trata de mantener los aviones en el aire el máximo tiempo legalmente posible. En definitiva, Ryanair busca optimizar al máximo sus operaciones y recursos, orientándose a un claro liderazgo en costes en el sector. Esto se observa, de manera adicional a lo ya señalado, en la disminución de los tiempos de carga y descarga de equipajes, en el ahorro en personal de venta y check-in, en las altas tasas de ocupación de sus aviones con su política de precios bajos, y en la simplificación de todo el resto de procesos anexos al servicio.

A nivel de Marketing, Ryanair ha centrado su estrategia en posicionarse como aerolínea de referencia en unos segmentos de mercados específicosy muy rentables (edad media-baja que no quiere gastar mucho dinero en un vuelo), democratizando el producto dado su bajo precio. La decoración de sus aviones es homogénea y sencilla, y sus campañas de imagen no son demasiado abundantes, ya que son conocidos por ser una aerolínea simple y barata. Eso sí, está presente en todas las webs de comparación de vuelos. Ryanair destaca también por permitir la customización del producto, en el sentido de añadir algún extra premium (embarque prioritario) y separar del vuelo todos los aspectos residuales (equipaje, comidas, etc.), cobrando una cantidad adicional por ellos.

En materia de ventas, destaca el canal empleado por Ryanair, su potente plataforma de comercio electrónico, evitando personal en facturación y ahorrando costes de intermediación. De manera complementaria, es posible contratar los servicios telefónicamente.

A nivel post-venta, Ryanair cuenta con un servicio básico de atención al cliente y posee convenios con distintas compañías de productos complementarios en el lugar de destino (hoteles y alquiler de coches), además de autobuses propios que transportan al cliente del aeropuerto a la ciudad principal.

Ventajas competitivas de Ryanair frente a otras compañías aéreas.

En relación a las ventajas competitivas genéricas, Ryanair es un evidente ejemplo de liderazgo en costes, ya que es capaz de reducir sus costes al máximo para ejecutar sus servicios de traslado de pasajeros vía aérea. La reducción de costes parte de la optimización en recursos y procesos. Para ello, renuncia a comodidad y servicios extra (como clase Business), pero cumple con el objetivo esencial de servicio de cualquier aerolínea. Este liderazgo en costes ha calado en la sociedad gracias al marketing dirigido a posicionar la compañía como empresa sencilla y de precio reducido.

En este sentido, Ryanair cuenta con recursos que simplifican el proceso de compra y el acceso al servicio (plataforma de comercio electrónico, instrucciones intuitivas al pasajero, etc.). A la hora de realizar el servicio, Ryanair, sin las comodidades de otras compañías, cumple a la perfección el cometido básico de llevar a personas de un punto geográfico a otro y de manera puntual.

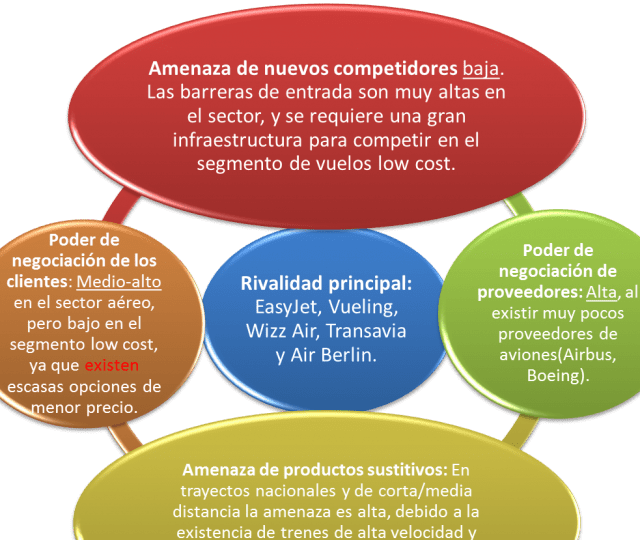

Modelo de las 5 fuerzas de Porter para el segmento de las compañías aéreas low cost.

DAFO de Ryanair y el sector en el que opera

¿Cuáles son los factores críticos de éxito de Ryanair?

- Reducción de costes en todas las fases de las operaciones y optimización de los recursos disponibles. Han sido pioneros en el mercado de los vuelos de bajo coste.

- Simplicidad en todos los procesos internos y en el sistema de venta a usuarios. Rápida y sencilla accesibilidad al vuelo en el aeropuerto por parte del cliente.

- Customización del billete, con un precio reducido para el servicio base que constituye el propio vuelo. El resto de factores accesorios se desgajan del precio inicial del billete.

- Posicionamiento actual en el mercado de usuario de aerolíneas low cost.

- Logística interna y estrategia de expansión instalándose en aeropuertos de ciudades secundarias con tasas más bajas.

Recomendaciones estratégicas para el futuro de Ryanair.

En el presente epígrafe, vamos a enunciar una serie de aspectos que podrían mejorar la rentabilidad y volumen de negocio de Ryanair de manera sostenible en el tiempo. Por tanto, nos referimos a medidas que conllevan un coste inferior a la rentabilidad esperada de su implementación.

- Campaña de comunicación y publicidad orientada a generar una mayor percepción de seguridad en la clientela actual y potencial, lo cual atraería a nuevos segmentos poblacionales.

- Inversiones en marketing e imagen de marca en el lugar de desarrollo del servicio (aviones y puertas de embarque). Merchandising, aumento y homogeneización de los elementos distintivos de imagen a bordo.

- Campañas de fidelización de clientes muy habituales. De esta manera, se potenciaría la compra habitual del segmento de viajes de negocios. Puede consistir, más que en descuentos, en obsequios puntuales a este grupo de consumidores.

- Correcto desarrollo y cumplimiento del plan de Responsabilidad Social Corporativa, que proyecten una imagen de sensibilidad en el mercado potencial.

- Expansión a otros continentes (Latinoamérica fundamentalmente) y otras áreas de Europa: Rusia, Chipre e Israel.

Describe los factores clave del éxito de Ryanair

ACTIVIDAD 3

ACTIVIDAD 4

Estos son los sueldos de los trabajadores de Primark 5-01-2020

Primark es una de esas tiendas que ha llegado a España para quedarse. Su éxito es indiscutible, mucho más desde que el gran almacén decidiera abrir una tienda gigante en la Gran Vía, situada en pleno centro de Madrid.

Sus descuentos son demasiado jugosos como para pasarlos por alto, por lo que ningún tipo de consumidor pasa de lejos por sus escaparates. Esto hace que también esté en continua búsqueda de empleados, por lo que, si estás buscando trabajo, echar el currículum aquí puede ser una muy buena opción. En la línea del resto de tiendas del sector, destaca por mantener empleados en constante movimiento, sobre todo en época de Navidad o temporada alta.

Los trabajadores se rigen de acuerdo a un convenio colectivo propio. Los complementos dependerán de la situación particular de cada trabajador. También de las horas que trabaje, el tipo de turno o el puesto que ocupe dentro de la compañía. Es en el artículo 27 donde se especifican las cifras relativas al sueldo base. Para hacerlo, se suma un 1,5 por ciento a las tablas publicadas en los salarios del año anterior. Se dividen en grupos y a cada uno de ellos les corresponde un tipo de salario.

División por grupos de trabajo

Grupo 0 realizan unas funciones claras bajo el mando de un superior. Exige muy poca iniciativa ya que apenas se toman decisiones de forma autónoma. Cada trabajador puede permanecer aquí un máximo de 18 meses.

Grupo I también se realizan funciones bajo la supervisión de un superior. Además, pueden requerir cierto esfuerzo físico, por lo que se necesitan algunos conocimientos previos. Aunque son las mismas funciones que en el grupo 0, aquí se necesita más autonomía, que dependerá del grado de experiencia con el que cuente el empleado.

Grupo II pueden realizar funciones relativas a gestionar un grupo de trabajo y se encargan de solucionar cualquier cuestión o problema que se plantee. Este grupo está compuesto por los diferentes tipos de supervisores que podemos encontrar en Primark.

Grupo III los trabajadores cuentan con un mayor grado de autonomía. Aquí entran los Manager, Senior Department Manager, Store Manager, etc. Es decir, todos los que ocupan puestos de encargado y de alta responsabilidad en cada una de las tiendas y oficinas.

Salario para cada uno de los grupos: grupo 0, el salario base anual es de 14.286,20 euros en 2019, lo que se traduce en 8,06 euros la hora. En el grupo I, el sueldo base es de 16.493,01 euros. Es decir, 9,31 euros la hora. El grupo II ya se compone de trabajadores con más autonomía, lo que se ve reflejado en el sueldo. Estos cobran 18.583,68 euros brutos al año, o lo que es lo mismo, 10,49 euros a la hora. Es en el grupo III donde encontramos el salario base más elevado, pues son los puestos con más responsabilidad. Al año, cobran 20.906,64 euros anuales, que se traducen en 11,81 euros a la hora.

Hay que tener en cuenta que a todos estos salarios bases habría que sumarles todos los complementos con los que se cuenta en la empresa. Sin embargo, desde la firma del último convenio colectivo, se abogó por implantar un salario base de 1.000 euros para todos ellos.

1¿Opinas que es adecuada la apertura de una tienda en la Gran Vía de Madrid?

2¿Qué estrategia lleva a cabo, liderazgo en costes o liderazgo en diferenciación de sus productos?

3¿En qué documento se recogen las tablas salariales de la empresa?

4Completa la siguiente tabla:

|

FUNCIONES |

SALARIO |

GRUPO 0 |

|

|

GRUPO I |

|

|

GRUPO II |

|

|

GRUPO III |

|

|

Este es el salario en IKEA

IKEA es una de las empresas más importantes de Suecia. Lo que comenzó como un negocio que vendía productos asequibles allí, se ha extendido por todo el mundo. Kamprad, comenzó su negocio de venta por correo. Eran productos de joyería complementos, marcos, relojes, etc. Cinco años más tarde comenzó a vender muebles y cuatro años más tarde crearía el primer catálogo con diseños propios de su empresa de muebles, IKEA. Fue entonces cuando decidió centrarse solo en mobiliario para el hogar, iniciando una guerra de precios para luchar contra sus competidores. Para reducir costes y facilitar el transporte cuando se vendían, se le ocurrió la idea de entregarlos en embalajes planos y desensamblados. Así nació la peculiar forma de vender que tiene la empresa sueca. Poco a poco se expandía por Suecia y por sus países nórdicos vecinos, para luego dar el salto a todo el mundo. Los diseños, la calidad y los precios han cautivado a muchas personas que comenzaron desconfiando de IKEA hace años…

Dentro de IKEA existen muchos puestos de trabajo diferentes. Las vacantes que hay que cubrir son de lo más diverso, como por ejemplo: Almacenista, para encargarte de las tareas en los inmensos almacenes. Transportista, para traer el material. Dependiente, para cobrar a los clientes. Reponedor, que se encargará de reponer el producto. Repartidor, para llevar los muebles a domicilio para los que lo pidan en esta modalidad. Limpiador, para limpiar dentro de IKEA. Administrador, para encargarse de las cuentas. Call center, para atender las llamadas o dudas de clientes. etc. Un trabajador motivado, se va a traducir en mayor rendimiento y productividad. Se favorecen unas condiciones laborales adecuadas, por ejemplo, el agua y refrescos son gratis para ellos, tienen áreas de descanso con muebles cómodos, el trato es respetuoso,…

Según el puesto que ocupes el sueldo va a variar. También va a cambiar en función del país donde trabajes en IKEA, ya que en cada lugar se intenta adaptar a los sueldos medios de la zona. Por ejemplo, los sueldos que se cobran en los establecimientos de IKEA de los países nórdicos, los sueldos serán bastante más elevados porque es lo normal en ese país, además de tener una altas tasas de impuestos para mantener el estado de bienestar.

- Atención al cliente: son los que menos cobran de todos, con pagas mensuales de 986€ de media.

- Cajero/a: si eres dependiente en IKEA, el sueldo que puedes cobrar es de 1536€ al mes de media. Una cantidad bastante buena frente a otros mercados que pagan algo menos por estos puestos de dependientes.

- Mozo/a de almacén: los que se encargan de estar en el almacén de la tienda tiene un sueldo de media superior a los 1200€.

- Operario de limpieza: los operarios de limpieza de IKEA cobran más o menos como los del almacén, es decir, una media de 1200€ mensuales.

Evidentemente, existen otros puestos de mayor responsabilidad mejor remunerados, pero no hay tantas vacantes y se necesitan unas cualidades concretas.

1¿Qué origen tiene la empresa? 2¿Quién es su fundador? 3¿Cuál fue su idea para reducir costes y ganar la guerra de precios que inició con sus competidores? 4¿Qué puestos de trabajo hay dentro de IKEA? 5¿Por qué los salarios son distintos en cada país? 6 Completa la siguiente tabla:

PUESTO DE TRABAJO |

FUNCIONES |

SALARIO |

|

|

|

|

|

|

|

|

|

|

|

|

ACTIVIDAD 5

Caso de éxito IKEA. Buenas prácticas de la estrategia de marketing.

IKEA es una marca global, ampliamente conocida en todo el mundo. Es el minorista de muebles para el hogar más grande del mundo. IKEA fue uno de los primeros en adoptar el modo digital de marketing y aprovechar los canales online. La empresa usa brillantemente las Redes Sociales con un énfasis masivo en su catálogo digital que constituye el núcleo de su estrategia de marketing. Entonces,

Una fuerte identidad de marca Cuando ves la imagen de una cocina IKEA, sabes que es una cocina IKEA. La empresa tiene su identidad de marca muy clara. Es bien conocida por su publicidad limpia con algunos colores llamativos (azul, amarillo y naranja, que son los colores de la marca) e imágenes que muestran casas inmaculadas con una decoración moderna y limpia. Todas sus campañas de marketing contribuyen y refuerzan la imagen de su marca.

Su mensaje es impactante y se presenta en varias formas creativas. La publicidad de IKEA siempre es positiva y interesante. Su mensaje es mejorar las vidas de sus clientes ofreciendo soluciones modernas y útiles para el hogar. Es un mensaje muy claro y impactante: IKEA, “Life Improvement Store”. La creatividad de la presentación de sus productos es visible en todos los tipos de publicidad, desde el contenido de Video Marketing, hasta el uso de las tecnologías innovadoras como THE 2015 CATALOG con función de realidad aumentada, conocida como "Place In Your Room", que permite prácticamente a los clientes probar los muebles de IKEA en sus propios hogares.

Su mensaje es impactante y se presenta en varias formas creativas. La publicidad de IKEA siempre es positiva y interesante. Su mensaje es mejorar las vidas de sus clientes ofreciendo soluciones modernas y útiles para el hogar. Es un mensaje muy claro y impactante: IKEA, “Life Improvement Store”. La creatividad de la presentación de sus productos es visible en todos los tipos de publicidad, desde el contenido de Video Marketing, hasta el uso de las tecnologías innovadoras como THE 2015 CATALOG con función de realidad aumentada, conocida como "Place In Your Room", que permite prácticamente a los clientes probar los muebles de IKEA en sus propios hogares.

Content marketing IKEA se ha dado cuenta de que en nuestra era digital, tener una estrategia efectiva de marketing de contenidos es una necesidad. Teniendo en cuenta a sus clientes, IKEA ha creado un complejo plan de marketing de contenidos, utilizando diferentes formatos y temas para diferentes canales de distribución.

los catálogos de IKEA no sólo venden su producto, sino que también inspiran a sus clientes al demostrar cómo se pueden usar los muebles para crear un hogar agradable y acogedor. Su contenido está basado en la experiencia, el producto es simplemente un medio para obtener esta experiencia.

Blog de inspiración con consejos Una forma más común de proporcionar contenido a los clientes es un blog. IKEA usa su blog para compartir las ideas, consejos y trucos de decoración de la casa. No lo llaman un blog, sino IKEA IDEAS como una parte de IKEA Inspiración. Este blog está lleno de ideas diferentes, todas diseñadas para alcanzar un objetivo: mejorar la vida de sus clientes en su hogar.

IKEA domina el arte del video marketing El video es el formato más fácil de consumir para los usuarios y es una estrategia de marketing al alza. El Video Marketing es uno de los enfoques centrales de marketing de contenidos de IKEA y está destinado a mostrar (no a decir) a los clientes cómo mejorar sus vidas.

Las Redes Sociales como núcleo de interacción

La brillantez de la estrategia de marketing digital de IKEA al aprovechar al máximo las Redes Sociales ha ayudado a su marca a crecer. IKEA conoce sus clientes y sabe dónde encontrarlos y cómo aumentar el alcance y la interacción con la marca. IKEA usa al máximo el potencial de cada red social, creando campañas personalizadas a los detalles de cada una.

Facebook IKEA tiene páginas separadas para cada uno de los mercados en los que opera, y la página de España atrae mas que 26,000,000 fans.

Facebook IKEA tiene páginas separadas para cada uno de los mercados en los que opera, y la página de España atrae mas que 26,000,000 fans.

Las estrategias de contenido en Facebook de todas las páginas locales de IKEA son parecidos y consisten en publicaciones diarias, normalmente con un video corto o una imagen atractiva de una sala equipada con muebles de IKEA. A menudo, las actualizaciones incluyen enlaces a su web, también pueden incluir preguntas, vinculan álbumes de fotos y publican videos de YouTube.

El equipo de marketing de IKEA ejecuta promociones para recompensar a sus fans y generar contenido adicional. Por ejemplo, en el Reino Unido, el minorista organizó una fiesta de pijamas en su tienda Essex en respuesta a un grupo de seguidores de Facebook llamado " ‘I wanna have a sleepover in Ikea". Casi 100,000 personas se unieron al grupo, e IKEA dio a 100 de ellos la oportunidad de pasar una noche en el almacén.

El equipo de marketing de IKEA ejecuta promociones para recompensar a sus fans y generar contenido adicional. Por ejemplo, en el Reino Unido, el minorista organizó una fiesta de pijamas en su tienda Essex en respuesta a un grupo de seguidores de Facebook llamado " ‘I wanna have a sleepover in Ikea". Casi 100,000 personas se unieron al grupo, e IKEA dio a 100 de ellos la oportunidad de pasar una noche en el almacén.

Instagram Siguiendo el tema de proporcionar inspiración, IKEA también experimentó con el contenido en Instagram.

IKEA sigue a su cliente a otras redes sociales, donde sus compradores están activos. IKEA ha establecido su presencia en Twitter, YouTube, Pinterest y Google+, siguiendo el objectivo de inspirar a su público. En todas las redes IKEA tiene sus cuentas locales de los países.

Claves del éxito de IKEA tiene una identidad sólida con un mensaje impactante, formas creativas para transmitir este mensaje en los canales de distribución correctos.

1 ¿Ikea es un mayorista o minorista?

2 ¿En qué elemento se centra principalmente su estrategia de Redes Sociales?

3 ¿Cuáles son los puntos más importantes de la estrategia de marketing digital de IKEA?

4 ¿En qué se basa su márketing de contenido?

5 ¿Cómo segmenta Ikea a sus clientes a través de Facebook?

6 ¿Cuáles son las claves del éxito del márketing de IKEA?

ACTIVIDAD 6

ACTIVIDAD 7

Digi roza las 700.000 portabilidades en la primera mitad del año, un 18% más que en 2023

- Ha captado de sus competidores más de medio millón de líneas netas de telefonía fija y móvil en seis meses

- En lo que va de junio ha portado 99.000 líneas fijas y móviles, con un saldo neto favorable de 68.600 clientes

Aspecto del interior de una tienda de Digi.

- Antonio Lorenzo Madrid 28/06/2024

El operador de telecomunicaciones Digi vuelve a destacarse en la batalla de la portabilidad, no sólo en el censo del pasado junio, sino también en el acumulado de los seis primeros meses del año. Según datos de la compañía, el operador ha registrado más de 695.500 portabilidades (cambio de clientes sin variar el número de telefóno fijo o móvil) en los seis primeros meses de 2024, con un incremento interanual del 18% respecto al mismo periodo de 2023. En total, Digi ha sumado más de 500.300 portabilidades netas de telefonía fija y móvil desde enero, de las cuales más de 401.972 corresponden a telefonía móvil, con un incremento de más del 19% comparado con el mismo periodo de 2023.

De todo el volumen de transferencias de clientes de servicios de telecomunicaciones -con sus correspondientes números- entre los pasados meses de enero a junio, Digi ha sumado más de 500.300 portabilidades de netas, de las que más de 401.972 corresponden a telefonía móvil, un incremento de más del 19% comparado con el mismo periodo de 2023. En lo que va de junio, Digi ha portado 99.000 líneas fijas y móviles, con un saldo neto favorable de 68.600 clientes. Con ese impulso, Digi cuenta con cerca de 7,5 millones de clientes al cierre del primer semestre.

Tras esta actualización de la clientela, Digi asegura contar con la confianza de más de 7 millones de clientes, de los que más de 5 millones disponen del servicio de telefonía móvil, más de 1,5 millones con el servicio de fibra y más de 496.000 con el de telefonía fija, según los últimos datos publicados por la compañía, correspondientes al primer trimestre de 2024.

Desde Digi justifican este buen rendimiento comercial gracias a la "mejor propuesta posible" catapultada con la escucha a sus clientes, "ofreciéndoles su mejor propuesta posible, con productos y servicios muy competitivos y de calidad, siempre con su mejor precio y sin letra pequeña". En esa línea, Digi ha habilitado este año su servicio de 5G, para que sus clientes puedan disfrutar de la máxima velocidad y calidad en su móvil. De este modo, los clientes que cuenten con un móvil compatible con tecnología 5G pueden disponer de este servicio de forma gratuita.

Inversión y compromiso con el empleo. Asimismo, desde 2008, Digi ha invertido en España más de 1.000 millones de euros para desplegar la red de fibra más rápida de España, que llega ya a 9,5 millones de hogares.

Por otra parte, el operador ha mostrado su compromiso con el empleo propio y de calidad. De hecho, al cierre de marzo de 2024, la compañia sumaba con más de 7.750 puestos directos e indefinidos, de los que más de 1.500 de ellos se incorporaron a la plantilla en el último año. En este sentido, Digi cuenta con más de 370 ofertas de empleo activas en toda España, un tercio de ellas para cubrir distintas posiciones del área de Infraestructura, destinadas al despliegue de su fibra propia. Todas las vacantes se pueden consultar en su página web.

Por otra parte, Digi se ha unido como socio de DigitalES, patronal de empresas de telecomunicaciones y digitalización en España, según informó la compañía el pasado jueves. El consejero delegado de Digi, Marius Varzaru, ha celebrado la nueva relación del operador con una asociación "referente en este país para el sector de las telecomunicaciones, que contribuye de una forma decidida a la transformación digital en España", con la que colaborará "estrechamente" en su propósito de contribuir al crecimiento económico y social del país.

1¿Cuántas portabilidades ha experimentado en los primeros seis meses de 2024?

2¿Cómo justifica la empresa este éxito empresarial?

3¿Qué estrategia lleva a cabo la empresa liderazgo en costes o diferenciación?

4Describe el proceso de I+D+I de la empresa

5¿Cuántas personas trabajan para la empresa?

6¿Cuántas personas se han incorporado el último año?

ACTIVIDAD 8

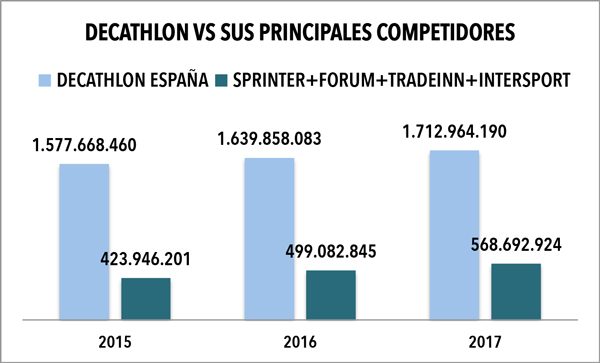

Los gigantes del retail deportivo español no pueden con Decathlon

(12-12-2018). La hegemonía de Decahlon en el mercado deportivo español sigue robusteciéndose. El gigante francés facturó el pasado 2017 un total de 1.712 millones de euros. Sus cuatro inmediatos seguidores (Sprinter, Forum, Tradeinn e Intersport) giraron juntos 568 millones, es decir, una cifra tres veces inferior a la de la enseña gala.

¿Quién domina el negocio de la moda deportiva en España? May 2016

Multimarcas y tiendas de barrio abrazadas por centrales de compras, así como grandes almacenes y operadores especializados en moda deportiva. A grandes rasgos, estos son los principales protagonistas del negocio de la moda deportiva en España, un mercado dominado por marcas como Nike, Adidas o Puma pero que llegan a su público final gracias a estos operadores, que con sus formatos han llenado las calles comerciales con sus tiendas multideporte.

Twinner, Base o Décimas, entre otros, son los reyes de la distribución de moda deportiva en España. Estas tres cadenas son algunas de las que operan en España bajo el modelo de central de compras, un sistema con el que el comercio tradicional se ha blindado ante los grandes operadores del sector para mantener su cuota de mercado y para negociar de forma directa con gigantes como la estadounidense Nike o la alemana Adidas. Actualmente, España cuenta con una red de entre 4.500 y 5.000 tiendas de moda deportiva y aproximadamente una quincena de centrales de compra especializadas en este segmento de mercado. Este formato, que tiene un peso importante en moda deportiva, no se ha extendido al conjunto del sector.

No obstante, España se ha convertido en los últimos años en terreno de juego para todo tipo de operadores. No es extraño encontrar en la misma gran superficie a actores de este sector como Dectahlon, operador vertical que distribuye sus propias marcas y las de terceros, Atmosfera Sport, una central de compras, y un flagship store de Nike, que viendo el auge de la moda deportiva en el país ha decidido reforzar su presencia con tiendas monomarca.

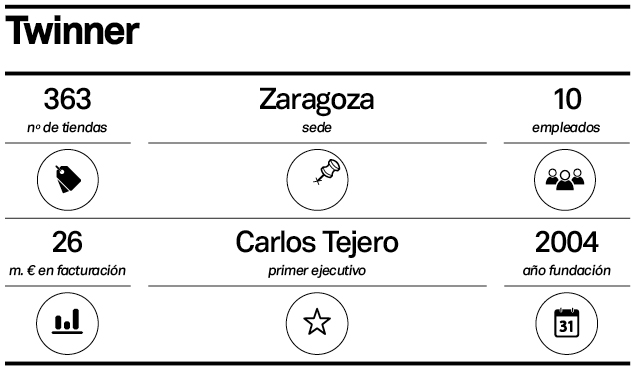

Twinner es, por número de tiendas, el primer operador de moda deportiva en España. Twinner Iberia, con sede en Ejea de los Caballeros (Zaragoza), es una central de compras que agrupa a más de 360 establecimientos especializados en deporte en España y Andorra. La compañía española es propiedad de Twinner International, que a su vez forma parte del grupo europeo STMI (Sport Trade Marketing International) especializado en compras de distribuidores deportivos. Su filial española facturó en 2015 un total de 26 millones de euros.

En los últimos años siguiendo las tendencias del sector, Twinner ha apostado por nuevos conceptos de tienda. El grupo lanzó en 2014 Foot on Mars, una cadena especializada en sneakers y que distribuye marcas como Nike, Adidas, Converse, Le Coq Sportif, New Balance, Onitsuka Tiger, Puma o Vans. La cadena ya cuenta con una quincena de establecimientos.

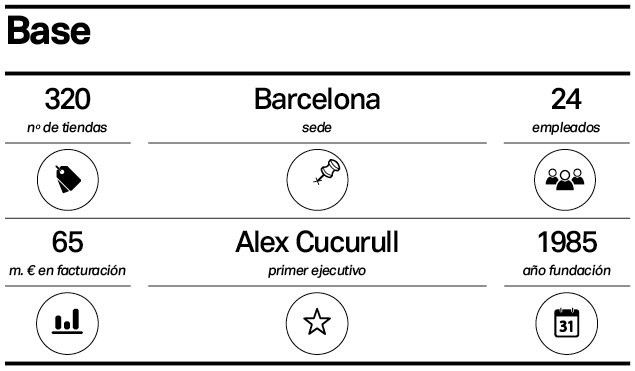

Fundada en 1985, Base, marca propiedad del grupo Base Detallsport, es una de las principales centrales de compras del sector de la moda deportiva en España. La empresa cuenta en la actualidad con una red de distribución formada por 320 establecimientos y más de 110 asociados en toda la Península Ibérica, Baleares e Islas Canarias.

Base, que distribuye en sus tiendas equipamiento para deportes como el fútbol o el running y moda urbana, registró en 2015 una facturación de 65 millones de euros, lo que la coloca también como uno de los principales operadores del sector por cifra de negocio.

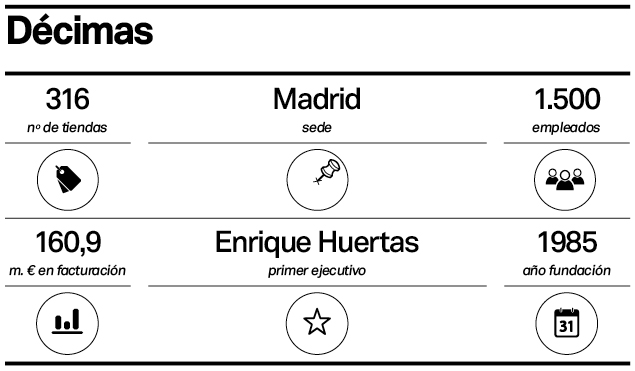

La tercera posición la ocupa Décimas, que cuenta con más de 300 establecimientos en España que distribuyen marcas como Nike, Adidas, Puma o Asics. La compañía, fundada en 1985, opera, además, con su marca propia low cost Tenth, lanzada en 1989, y con Polinesia, lanzada al mercado en 1998, especializada en moda juvenil y que cuenta con tiendas propias. Con más de 1.900 empleados, el grupo también tiene acuerdos con Adidas para realizar la gestión de varias de sus tiendas

La compañía madrileña ganó un 70% más en 2014. El beneficio de la empresa alcanzó 5,1 millones de euros tras registrar una caída del 20% un año antes. Este cambio de tendencia se produce en plena expansión del grupo en Europa del Este, donde la empresa apostará por crecer los próximos años. Desde 2013, la empresa ha subido la persiana de sus primeros establecimientos en Rumanía y Polonia, que se unen a los que Décimas ya tenía en Francia y Portugal.

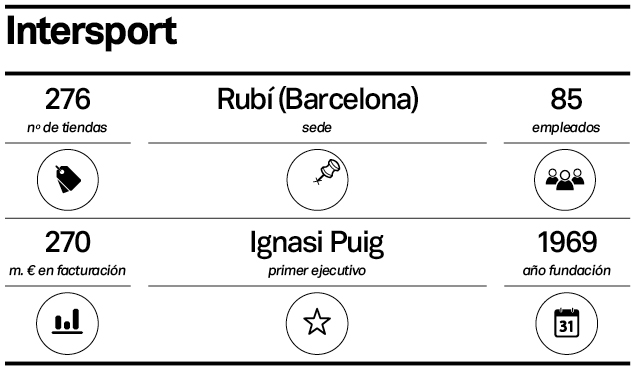

Pese a ser uno de los principales operadores del negocio de la moda deportiva en España por su capilaridad (cuenta con más de 270 tiendas en todo el país), la central de compras fundada en 1974 y que opera en todo el mundo no se ha visto beneficiada de la fiebre de la moda deportiva en el país en los últimos ejercicios.

En los cuatro últimos años, la cifra de negocio del grupo se ha contraído ejercicio tras ejercicio. Si en 2011 la compañía alcanzó una facturación de 282 millones de euros, en 2012 esta cifra cayó hasta 263 millones de euros. En 2013, la empresa tocó fondo, al conseguir una cifra de negocio de 248 millones. En 2014, Intersport comenzó a percibir la recuperación del consumo con un aumento del 0,8% de sus ventas, hasta 250 millones de euros. No ha sido hasta 2015 cuando Intersport, capitaneada en España por Ignasi Puig, recuperó parte del terreno perdido y alcanzó una cifra de negocio de 270 millones de euros, un 9% más que en el ejercicio anterior.

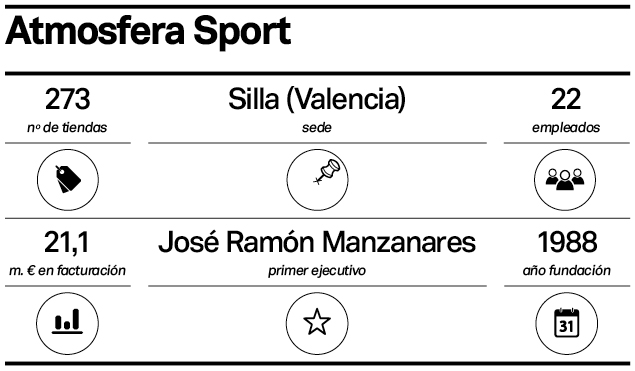

Fundada en 1988 y con gran penetración en la zona de Levante y en el norte de España. Atmosfera Sport ocupa la quinta posición entre los principales operadores y distribuidores de moda deportiva en España. La compañía, capitaneada por José Ramón Manzanares, tiene su sede en Silla, en Valencia, y cuanta ya con una red de distribución formada por 273 establecimientos. La compañía, que patrocina al Valencia Basket, ha ampliado recientemente su sede central en 1.000 metros cuadrados para prepararse para el crecimiento.

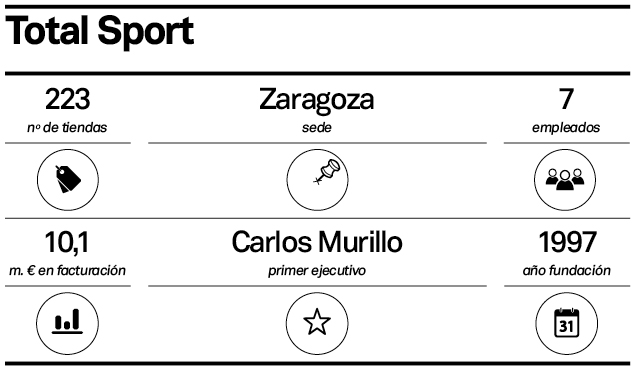

Propiedad de Mercatotal, Total Sport desarrolla su actividad en España como distribuidora mayorista de las principales marcas del sector de la moda deportiva. La empresa tiene actividad en toda la Península Ibérica, aunque opera cómodamente en la zona norte del país.

El grupo Total Sport, que opera ya en el país con 22 establecimientos, es una organización comercial integrada, creada en 1997 y con sede en Zaragoza. Liderada en la actualidad por Carlos Murillo, en 2015 la compañía registró una facturación de más de diez millones de euros.

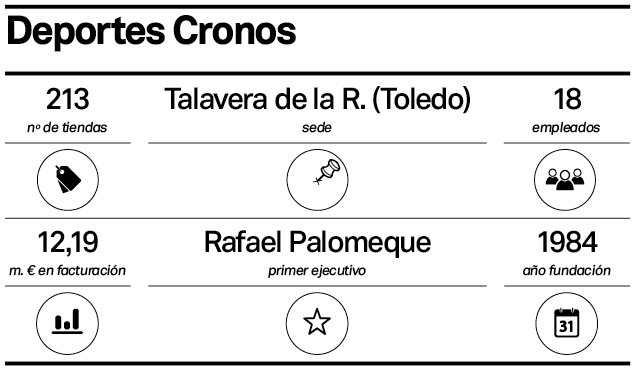

Deportes Cronos está especializada en la moda deportiva desde hace más de 25 años. Desde su creación, con la apertura de una pequeña tienda en Talavera de la Reina, municipio de la provincia de Toledo, la compañía ha tejido una red de más de 200 establecimientos. El grupo Cronos, que en 2014 facturó 12,2 millones de euros, cuenta actualmente con más de 150 empresas de deporte asociadas, con puntos de venta distribuidos a lo largo de todo el territorio nacional. Con tiendas también en el mercado portugués, Deportes Cronos está liderada por Rafael Palomeque.

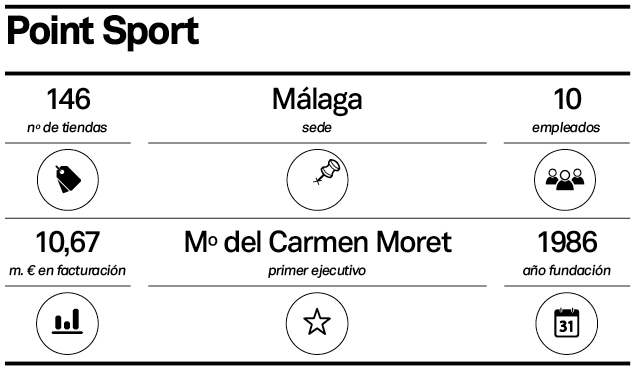

Surtir y asesorar a sus clientes son, según la compañía, dos de las máximas del grupo malagueño desde 1986, año de la fundación de Point Sport. La compañía se ha convertido en uno de los referentes en el mercado de la distribución de la moda deportiva en el país, con una red de 146 tiendas repartidas por toda España.

Capitaneada por María del Carmen Moret Aranda, Point Sport se constituyó como grupo de compras en 1999 con el objetivo de conseguir las mejores condiciones de sus proveedores deportivos y poder hacérselas llegar a sus asociados. Desde hace años, Point Sport también crece en España bajo la fórmula de la franquicia.

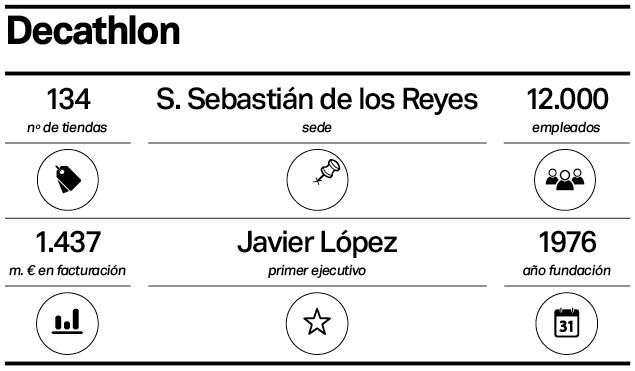

El gigante galo Decathlon es el primer operador vertical que se cuela en la lista y el contrapunto del negocio de la moda deportiva en España. Alejado del modelo de la central de compras, el grupo no es el que mayor presencia tiene por número de tiendas en España, ya que opera con 134 establecimientos, pero sí se lleva la palma en cuanto a superficie comercial.

Este mastodonte de la moda deportiva distribuye sus marcas propias, como Tribord, Kalenji o Domyos, además de las principales enseñas de los grupos internacionales, como Nike, Adidas o Asics. La compañía registró en 2014 una facturación de 1.437 millones de euros en España, donde comenzó a operar en 1991, y cuenta en el país con 12.000 empleados.

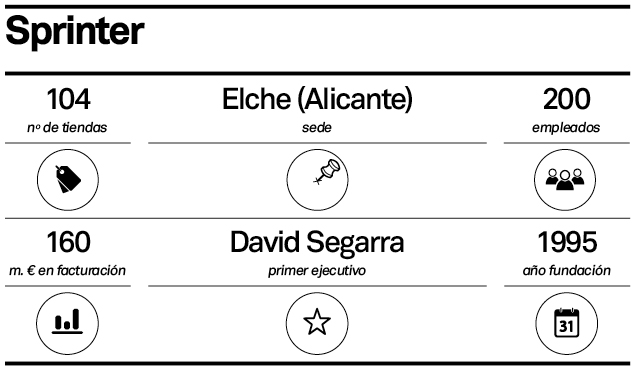

Más de un centenar de tiendas, y creciendo. La central de compras ilicitana Sprinter ha sabido aprovechar el pulmón financiero que en 2011 supuso la entrada de JD Sports en su accionariado, ya que desde entonces ha más que duplicado su red de tiendas, que aquel año se situaba en torno a los cincuenta establecimientos.

La compañía, que tiene una plantilla formada por 200 empleados, finalizó el ejercicio 2015 con unas ventas de 160 millones de euros y está capitaneada en el mercado español por David Segarra. Los planes de Sprinter para este año pasan por invertir hasta diez millones de euros para superar las 125 tiendas el próximo ejercicio.

La cadena está especializada en la distribución de marcas de terceros (como Adidas, Nike, Puma, Fila o Asics), que combina con una cartera de doce marcas propias, como Up (productos básicos a precios bajos), Silver (moda casual), Trunk&Roots (moda urbana) o Boriken (productos de montaña).

1¿Cuál es el principal competidor en el mercado retail deportivo?

2¿Cuáles son sus seguidores?

3¿Qué son las centrales de compras?

4Completa la siguiente tabla:

EMPRESA |

NÚMERO DE TIENDAS |

SEDE |

EMPLEADOS |

FACTURACIÓN |

MARCAS QUE DISTRIBUYE |

CARACTERÍSTICAS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ACTIVIDAD 10

IKEA o cómo poner orden a la dislexia sueca desde casa

11 min

Debajo de la normalidad aparente de esta famosa marca sueca se esconde una de las historias más curiosas del mundo empresarial.

Algunas compiten, otras innovan; unas replican y pocas reinventan. Empresas hay de todos los tipos, pero las mejor posicionadas en el mercado internacional a día de hoy son casualmente aquellas que durante la segunda mitad del siglo XX crearon nuevas categorías de productos.

No tenían porque ser fabricadas de la nada; el valor de aquellas firmas residía en la capacidad estratégica para reinterpretar bienes y servicios que no estaban terminando de adaptarse al veloz progreso tecnológico de entonces. Así surgió McDonalds con su concepto de la comida rápida, Piaggio y su democratización de la moto o Microsoft con su fordismo computacional.

Visto con la ayuda de la perspectiva histórica, el acierto de todas estas marcas parece sobrenatural. Pero lo cierto es que estos éxitos no fueron fruto más que de mentes brillantes capaces de alinear las nuevas herramientas industriales con las necesidades de un mercado en profunda transformación.

Eso fue lo que precisamente haría un jovencito Ingvar Kamprad en 1943. IKEA llegaba más de una década después del otro titán nórdico actual, LEGO, pero no tardaba en alcanzar la misma velocidad que el proyecto danés desde latitudes algo más altas.

Hoy, su imperio, es el artífice de nada más y menos que la democratización de la decoración; la rama elitista del arte que no se coló en los hogares hasta su llegada. La receta ha permitido abaratar la ornamentación doméstica hasta el punto de convertirla en un mercado de masas, con artículos asequibles y simplificados.

Hablamos de una propuesta que en 2019 atrajo a 1.000 millones de personas en 2019 y a unos 825 millones en el año fatídico de la pandemia; que dejó, solo en España, 71,3 millones de euros en beneficios el último ejercicio y que ya colisiona en su diversificación con múltiples sectores.

La hormiga que se convirtió en soñador

A principios del siglo XX el concepto del Sueño Americano no era más que un rumor lejano de una tierra todavía en formación. Las historias empresariales de éxito se explicaban a través del esfuerzo, la constancia, y especialmente la pasión. Todo ello fue lo que llevó a Kamprad a fundar IKEA en enero de 1943.

Con tan solo 17 años, aquel chico noruego de origen humilde y rural ya trabajaba vendiendo productos artesanales como bolígrafos, relojes, medias para mujer, marcos de fotos, carteras o cerillas. El futuro empresario se había dado cuenta de que podía comprar útiles básicos del día a día al por mayor, y después venderlos un poco más caros haciendo venta fría a puerta fría.

“Había heredado la cabeza matemática de su madre, que llevaba la contabilidad de la tienda”, recoge el ABC del museo oficial de IKEA. Ese local en realidad era del abuelo, que había transmitido el negocio a sus descendientes. “Cuando —Kamprad— tenía cinco años su tía le compró cien cajas de cerillas que el niño dividió en cien paquetes y se los vendió a los vecinos”.

Ese fue el germen ya de adolescente del particular proyecto que se traía entre manos. Dibujaba los catálogos a mano y después se daba largas caminatas por los pueblos más cercanos a su casa para vender lo que fuera que hubiese conseguido comprar en cada contacto con las fábricas y empresas regionales.

Hay que entender que Agunnaryd, el pueblo en el que creció no representaba la urbe perfecta del modelo de bienestar sueco moderno; la economía era eminentemente agraria, y el comercio se daba únicamente entre los productos que se generaban en las red local de negocios. De ahí que cupiese un negocio tan simple como el de Kamprad.

Pero no nos equivoquemos. Kamprad no alardeó en toda su vida de haberse hecho un héroe desde el garaje de casa. Para él su idea no era fruto del espíritu emprendedor. Desde pequeño había aprendido que lo único que separa a cada persona del fracaso es el esfuerzo y la perseverancia.

Sin muchos recursos ni facilidades, en la finca Elmtaryd, donde estaba la granja de su abuela paterna a la que se mudaría de pequeño, y la tierra Småland donde prosperó, vivir sostenido en el hygge danés no era una pose, sino una filosofía natural. Por eso, cuando el negocio empezó a expandirse, Kamprad insertó todos aquellos valores en la propia cultura y estrategia de la empresa.

De hecho, las propias siglas de IKEA hacen referencia a sus orígenes: (Ingvar Kamprad), la finca del sur de Suecia donde creció (Elmtaryd) y su pueblo natal (Agunnaryd). El emprendedor no tuvo que pensar en quién era su proyecto —definir la identidad de marca— porque fue ese pastiche de valores el que dio vida al negocio y no al revés.

Del caos de los primeros años, en los que la empresa vendía de todo, poco a poco se avanzó hacia un modelo de negocio cocinado por el contexto económico. ¿Sobre qué material se construye la tradición sueca? Exacto, la madera. Los agricultores de la zona construían muebles con los abedules y robles autóctonos y los vendían durante los meses más duros del invierno.

Kamprad, que era muy astuto, sabía que nunca le faltaría demanda si apostaba por la venta de muebles. En 1947 incluye esos artículos en su cartera, y cuatro años después decide ir un paso más allá para centralizar todo el negocio sobre el sector. Lo hizo conun primer catálogo propio. Pero a diferencia de la competencia, eso no le llevó a subir los precios.

Una adaptación estratégica

“¿Por qué los productos bonitos se hacen solo para unos pocos compradores?”, se preguntaba por aquel entonces. “Debería ser posible ofrecer buen diseño y función a precios económicos”. Ese convencimiento le llevó a aferrarse a su enfoque asequible hasta tal punto que casi se hunde antes salir a navegar.

Y es que, pese a que la competencia ya amenazaba, Kamprad no supo escapar de las guerras de precios en un primer momento. Su respuesta tardó en llegar pero llegó: en 1953 tomó cartas en el asunto y dio un golpe en la mesa demostrando que sus muebles eran los mejores. Para ello no hacía falta más que dejar que los clientes los probaran.

Aquel año el sueco invirtió en un antiguo taller de Älmhult, una localidad cercana para convertirlo en un primer almacén y una exposición abierta. La idea era que, además de poder elegir el producto con el catálogo en la mano, se pudiera probar presencialmente antes de encargarlo. Eso aportó diferenciación y ayudó a escapar de la dependencia cortoplacista de los precios.

En menos de una década Kamprad había establecido casi todos los ingredientes del éxito de IKEA: contacto estrecho con el cliente, espíritu artesanal y ausencia de intermediarios. A mediados del siglo XX, en un rincón recóndito de Suecia, un joven humilde estaba ya aplicando la estrategia logística que elevaría a Amazon hasta el estrellato. Y eso solo era el principio.

Durante los años siguientes no faltarían los problemas: cárteles de ebanistas, ventas clandestinas, propaganda malintencionada. Llegó a perder invitaciones de ferias y a perder importantes socios comerciales. Nada de ello impidió que el joven empresario lograra abrir su primera tienda en 1958. Eso sí, la presión en su país le llevó a tomar dos decisiones importantes:

- Empezar a diseñar y fabricar sus propios muebles.

- Salir al extranjero para comprar materias primas y establecer locales en nuevos mercados.

La cocina estratégica de IKEA

Unos cuantos años antes Kamprad ya había resuelto el problema logístico de los muebles. No es lo mismo vender ropa a distancia, que productos pesados y voluminosos. Resultaba demasiado caro y complicado. Eso por no contar que la calidad quedaba en entredicho por los daños sufridos durante el transporte.

Empezó quitándole las patas a la mesa LÖVET —recuperada en el catálogo moderno de la empresa—, y terminó por adoptar un modelo Do It Yourself integral. Es decir, que los muebles se empezarían a entregar por piezas junto a instrucciones de montaje. Claro que, se trataba de guías repletas de dibujos y términos simples por la complejidad inherente de la ebanistería.

“No fuimos los primeros con la idea básica”, recoge Expansión de las memorias del fundador.

“NK de Estocolmo ya tenía una serie de lo que llamaban muebles rebajados, sólo que no se daban cuenta de la dinamita comercial que estaban ocultando. Pudimos hacerlo gracias al diálogo que sostuve con diseñadores innovadores, y así fui el primero en desarrollar sistemáticamente la idea a escala comercial”.

Los productos se fabricaban en la Polonia comunista de los años 60, donde los costes de fabricación eran un 50% más baratos. Si hacemos recuento, la idea del montaje —que propuso un empleado llamado Gillis Lundgren—, la ausencia de intermediarios, la elección de diseños sencillos pero bonitos, y la deslocalización apuntaban, sí, hacia el mismo sitio: el abaratamiento de precios.

Los clientes no solo se beneficiaban de ese ahorro respecto a la competencia, sino que además tenían la sensación de estar aportando valor a la cadena logística por ser ellos quienes se construían los muebles.

“Creemos en lo inteligente y ahorrador, no en lo extravagante. Desafiamos a la creatividad trabajando con el precio. Es más fácil diseñar muebles carísimos”, recoge el ABC de las diseñadoras Ebba Strandmark y Ann Selga.

A partir de ese momento, comenzaría un ascenso vertiginoso, tanto a nivel cualitativo como cuantitativo. En 1961 Kamprad, que era un apasionado de la cocina tradicional sueca, abrió el primer restaurante de IKEA. Se adhirió a la propia tienda de Älmhult porque la intención pasaba por concentrar la experiencia en un mismo establecimiento. Poco después llegarían las zonas de juegos.

Hasta llegar ahí el fundador había seguido lo que en el mundo académico se entiende como “incrementalismo lógico”. O lo que es lo mismo, ir adaptándose a las necesidades de cada momento con una idea inicial muy general. Se puede ver como peligroso y hasta rudimentario, pero a IKEA le funcionó.

En 1963 se abriría la primera tienda de la marca fuera de Suecia: a las afueras de Oslo, la capital de la vecina Noruega y solo dos años después llegaría el establecimiento que lo cambió todo: el gigantesco local en Estocolmo de más de 45.000 metros cuadrados inspirado en el Museo Guggenheim de Nueva York.

El 18 de junio miles de personas se agolparon a las puertas de la tienda más grande de IKEA hasta la fecha. La atracción no solo provenía del evento. En pocas semanas iba a entrar en vigor un nuevo IVA que incrementaría el precio de los productos.

El responsable de aquella tienda sabía que debían aprovechar hasta ese momento, y por eso permitió que los clientes pudieran recoger sus compras directamente en el almacén.

Así nació el tan famoso autoservicio actual de la marca. Poco a poco las tiendas se fueron convirtiendo en híbridos con aspecto de almacén, pero habilitados para la venta. El cliente llega con la impresión de ser un carpintero eligiendo las materias primas, y después se va a casa para montar el mueble que quiere.

Expansión y consolidación

La fórmula ya se mantendría desde entonces en todos los establecimientos abiertos. No es una lista corta, sin embargo sirve para entender la celeridad con la que se expandió IKEA en las décadas posteriores:

- 1969 – Dinamarca

- 1973 – Suiza (clave para la posterior conquista de Alemania).

- 1974 – Japón

- 1975 – Australia

- 1975 – Hong Kong

- 1976 – Canadá

- 1978 – Singapur

- 1978 – Primera tienda en España (Gran Canaria)

- 1981 – Tenerife

- 1985 – Estados Unidos

- 1992 – Mallorca

- 1996 – Llegada a la península ibérica (Badalona)

- 1998 – China

- 1999 – Israel

- 2000 - Rusia

En la actualidad la compañía cuenta con más de 420 tiendas distribuidas por el globo; todas ellas, salvo dos, con la característica forma de caja de zapato y los dominantes colores corporativos. ¿Y qué hay del catálogo?

Kamprad murió en 2018 tras toda una vida de éxitos a pesar de su dislexia. Esa enfermedad fue la que le llevó a simplificar la nomenclatura de los productos que vendía. Para memorizar los códigos de la cartera (hoy formada por más de 12.000 artículos) inventaba nombres con referencias en sueco, pero sin significado por sí mismos.

Lejos de anécdotas o curiosidades, hoy IKEA es la séptima empresa minorista con mayor capitalización de todo el mundo. En los últimos años no ha podido librarse de las polémicas.

No son pocas: la acusación de tala ilegal en Siberia, el ERTE aplicado durante la pandemia, la acusación de espionaje en Francia que le ha costado 1 millón de euros, o la crítica hacia su posición como una de las más contaminantes en el transporte marítimo junto a Amazon.

Fuente: ideas-y-exito | Blog Empresas (yoigo.com)

Resume el caso

ACTIVIDAD 12

jueves, 18 de marzo de 2021

EMPRESAS - LA HISTORIA DE DIA% SUPERMERCADOS, LA PIONERA DEL "HARD-DISCOUNT"

DIA % es el acrónimo de Distribuidora Internacional de Alimentación, una de las cadenas de supermercados más conocidas y de mayor tamaño de nuestro país.

Esta compañía fue el primer operador minorista que introdujo y popularizó el concepto de "hard discount" (ó "autoservicios descuento") en España, mucho antes de la llegada de otros operadores internacionales como Lidl o Aldi.

Su característico logo rojo con el signo del descuento (%) forma parte del paisaje de cualquier localidad de nuestro país, pues su extensa red de tiendas supera actualmente los 4.200 puntos de venta en España (y los 2.400 en el extranjero).

No obstante, en su época más expansionista, Dia llegó a contar con cerca de 8.000 tiendas en 9 países del mundo, y una cifra de negocio que superaba los 10.000 millones de euros.

Desde la apertura de su primer establecimiento en Madrid en la década de los 70, hasta convertirse en la multinacional que es en la actualidad, han pasado más de 50 años en los cuales la estrategia, la gestión, la imagen y la propiedad de la empresa han sufrido grandes cambios.

Las cuentas del grupo Dia en la actualidad: el plan de saneamiento

Dia cerró el año 2020 con un total de 6.169 tiendas en 4 países (España, Portugal, Argentina y Brasil) y cuenta con una plantilla de más de 40.000 empleados.

Son 457 tiendas menos que en 2019, pues se han clausurado 471 establecimientos (270 propios y 201 franquiciados) y se han abierto 14 tiendas (4 propias y 10 franquiciadas) como parte del fuerte plan de reestructuración puesto en marcha por el nuevo propietario, y a través del cual se están cerrando gran parte de las tiendas deficitarias.

En 2020 obtuvo una cifra de negocio de 6.882,4 millones de euros (un 0,2% más que el año anterior), arrojando unas pérdidas de 364 millones de euros (frente a los 790,5 millones de resultados negativos generados en 2019, es decir consiguiendo una reducción de los números rojos del 54%).

La deuda total también se ha reducido, pasando de 2.028 a 1.868 millones de euros (un 8% menos en 2020), y el EBITDA de la compañía ha crecido de 91 a 123 millones (un 29% más).

Los primeros frutos del plan de reestructuración: la mejoría de los datos

Todos estos datos (el ligero incremento del 0,2% en la cifra de ventas -¡ojo! contando con un 7% menos de tiendas-, la reducción de las pérdidas a la mitad, y la tendencia a la baja del endeudamiento) suponen los primeros indicadores ciertamente positivos para la compañía en los últimos años.

Y ponen de manifiesto que las medidas destinadas a desprenderse de las tiendas deficitarias, a externalizar y contener gastos fijos, a potenciar un nuevo modelo de tienda más acorde con la demanda de los consumidores (ofreciendo más calidad, platos preparados y productos frescos) y preparada para hacer frente a los competidores emergentes (Mercadona, Lidl) pueden ser el camino correcto para superar la crisis en la que lleva años inmersa, logrando a medio plazo la tan ansiada vuelta a la rentabilidad.

Así, en 2019 las ventas totales fueron de 6.869 millones contando con una red de 6.626 tiendas (es decir, una media de facturación de 1,04 millones de euros por establecimiento).

En 2020 la cifra de negocio alcanzó los 6.882 millones a través de 6.169 tiendas (lo que representa una media de 1,16 millones de euros por punto de venta, es decir, un 12% más de facturación por tienda que el año anterior). Son las primeras manifestaciones positivas del plan de optimización de su red comercial.

De hecho, Dia ha conseguido en 2020 reducir el número de tickets de compra totales a cambio de incrementar el importe del ticket medio en un 25%; es decir, menos compras pero de mayor importe, y por tanto mucho más rentables, si bien hay que tener en cuenta las peculiaridades del ejercicio 2020 con la crisis covid.

De los 6.882 millones de cifra de negocio total en 2020, 4.508 millones (el 66%) se corresponden a ventas procedentes del mercado español, 630 millones proceden de las tiendas de Portugal (el 9%), 814 millones de Argentina (el 12%) y 930 millones de Brasil (el 21% restante).

La nueva estrategia de la compañía:

Dia se encuentra en pleno proceso de reestructuración y saneamiento desde que fue adquirida en 2019 por el fondo de inversión LetterOne, propiedad del magnate ruso Fridman, y mediante el cual se han cerrado más de 450 tiendas en todo el mundo.

La nueva estrategia: cierre de tiendas deficitarias, menos tiendas propias, más tiendas franquiciadas, menos gastos fijos (principalmente de personal, alquileres y amortizaciones), y una apuesta por el nuevo crecimiento mediante el modelo de franquicia (es decir, mediante la externalización de gastos) planteando de esta manera la apertura de 500 nuevos supermercados hasta 2024.

A mayores se está haciendo hincapié en sanear el balance (reducir el endeudamiento y capitalizar la empresa) e implantar una nueva estrategia comercial mediante el desarrollo de un modelo de tienda más moderno, atractivo, competitivo y rentable.

LA HISTORIA DE DIA% SUPERMERCADOS:

1) EL NACIMIENTO DE LA PRIMERA CADENA DE "DESCUENTO" EN ESPAÑA SEGÚN EL "MODELO ALEMÁN": AÑO 1979

El origen de Dia se encuentra en una tienda de alimentación abierta en la calle Valderrodrigo de Madrid en el año 1979 por Carlos Osoro, un empresario cuya familia estaba muy vinculada a la distribución y comercio minorista en España.

Un supermercado de proximidad para dar servicio a toda la urbanización madrileña de Saconia y alrededores, y en el cual se ofrecía una amplia gama de productos a precios muy competitivos: entre un 10% y un 50% más baratos que el resto de supermercados de la competencia.

De esta forma el primer supermercado Dia ofrecía por entonces un novedoso formato en España: el "hard discount" (o "descuento duro") según el llamado "modelo alemán": un establecimiento con una estrategia comercial basada en precios agresivos durante todo el año en un surtido limitado de productos (con pocas marcas alternativas y variedades), junto a grandes ofertas capaces de atraer una gran afluencia de compradores.

El modelo del "hard-discount" alemán

Se trata de un modelo de negocio que se centra en renunciar a margen (ofreciendo precios muy competitivos) a cambio de obtener mucha más rotación (consiguiendo entre 5 y 10 veces más que un supermercado "normal").