FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

|

|---|

| TEMA FAG | ||||||||

| TEMA 1 EMPRESA | ||||||||

| 1 CLASES DE EMPRESA | ||||||||

|

||||||||

| 2 RESPONSABILIDAD SOCIAL CORPORATIVA | ||||||||

| 2_1 BALANCE SOCIAL | ||||||||

| 2_2 RSC FINANZAS ÉTICAS | ||||||||

| 3_3 COMERCIO JUSTO | ||||||||

| 2_4 CONSUMO RESPONSABLE | ||||||||

| 3_UMBRAL DE RENTABILIDAD | ||||||||

| 4_1 STELLANTIS | ||||||||

| 4_2 BSH | ||||||||

| 4_3 INDITEX | ||||||||

| 4_4 MERCADONA | ||||||||

| 4_5 PIKOLIN | ||||||||

| 4_6 AMAZON | ||||||||

| 4_7 EMPRESAS SANITARIAS | ||||||||

| 4_8 EMPRESAS ARAGONESAS | ||||||||

| 4_9 EMPRESAS ESPAÑOLAS | ||||||||

| 5 CRECIMIENTO DE LA EMPRESA | ||||||||

| 5_1_GRUPOS EMPRESARIALES | ||||||||

| 5_2 MULTINACIONAL | ||||||||

| 5_3 PYME | ||||||||

| 5_4 FRANQUICIA | ||||||||

| TEMA 2 PROYECTO EMRESARIAL | ||||||||

| TEMA 3 LOCALIZACIÓN | ||||||||

| TEMA 4 SIMULACIÓN DE EMPRESAS | ||||||||

| TEMA 5 ARCHIVO Y COMUNICACIÓN | ||||||||

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO | ||||||||

| TEMA 7 OPERACIONES ADMINISTRATIVAS | ||||||||

| TEMA 8 GESTIÓN TRIBUTARIA | ||||||||

| TEMA 9 CONTABILIDAD Y EMPRESA | ||||||||

| TEMA 10 MÁRKETING | ||||||||

| TEMA 11 GESTIÓN FINANCIERA | ||||||||

| TEMA 12 RECURSOS HUMANOS |

Las Finanzas Éticas suponen aplicar la función financiera pero de una forma más democrática, participativa, inclusiva, transparente y con un fin social y/o medioambiental. En función de las necesidades de la sociedad se han desarrollado diversas iniciativas para poder cubrirlas desde un prisma ético. |

Las Finanzas Éticas se componen de 5 criterios éticos que marcan no solo la propia actividad sino también su actitud, su compromiso y su razón de ser:

- Ética aplicada: la ética como un proceso de reflexión continúa en la aplicación en los criterios de inversión y concesión de créditos.

- Participación: la toma de decisiones se realiza de manera democrática, no se trata tan solo que las personas socias decidan, sino que han de poder participar en la definición de las políticas básicas.

- Coherencia: utilizar el dinero de forma coherente con nuestros valores.

- Transparencia: ofrecer información regular y pública de todas las actividades y las consecuencias.

- Implicación: las entidades de las finanzas éticas tienen que ir más allá de los criterios negativos y deben de definir su actividad política de inversión siguiendo criterios positivos para poder transformar la sociedad.

A día de hoy, las Finanzas Éticas nos ofrecen todas las alternativas para poder desarrollar nuestra actividad tanto como persona como organización. Encontramos:

- Entidades Financieras: Bancos Éticos (Fiare, Triodos, Coop57 y OikoCrédit) y Seguros Éticos (ArçCoop, Seryes, Social Partners, Previsora General, Atlantis, MutualCat, Lagun Aro)

- Comunidades Autofinanciadas: grupos de personas que se unen para crear una caja de ahorros con aportaciones periódicas para conformar un capital que en un momento de necesidad por parte de uno de os miembros pueda ser utilizada.

- Moneda Social: creación de un medio para el intercambio de bienes y servicios autogestionado. Pensamiento sistémico que considera que la combinación de una comunidad cohesionada puede resolver necesidades que las estructuras (Estado y Mercado), a través de monedas oficiales y de capital financiero no consiguen resolver.

Exclusión financiera y Microfinanzas Exclusión financiera y Microfinanzas

De las personas que no tienen acceso a los servicios ofrecidos por las instituciones financieras se dice que están en situación de exclusión financiera

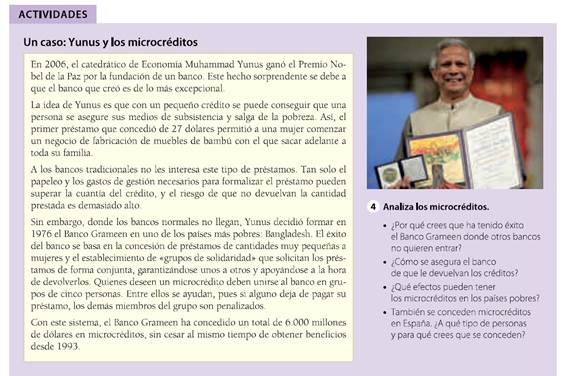

Lógicamente los excluidos financieros son en su mayoría personas pobres. Y si no reciben un crédito por parte de un banco es porque no tienen garantías. Muhammad Yunus |

Fuente ciberconta.unizar.es

| Banca ética. Triodos Bank

Una de las entidades pioneras es Triodos Bank (http://www.triodos.es), un banco holandés fundado en 1980, que promueve una renovación del sistema financiero a través de su modelo de banca con valores. Utiliza el dinero de sus ahorradores e inversores para dar préstamos a empresas y proyectos de la economía real, en sectores sociales, culturales y medioambientales. El logo significa People-Planet-Profit y el propio nombre de la entidad deriva del griego Tri Hodos, τρία odoß, triple camino.

Sus criterios de financiación (https://www.triodos.es/es/criterios-financiacion) incluyen:

Dispone de un buscador (https://www.triodos.es/es/historias-banca-transparente), donde encontrar las iniciativas que ha financiado, referidas a agricultura ecológica, comercio justo, empleo, turismo sostenible, medio ambiente, salud, energías renovables, solar, naturaleza, educación, etc.

|

ACTIVIDAD 2

¿Qué son los microcréditos?

ACTIVIDADES |

ACTIVIDAD 2

Los microcréditos, Muhammad Yunus

Muhammad Yunus (1940-) y el Grameen Bank que creó, recibieron el Premio Nóbel de la Paz en 2006 «por sus esfuerzos para crear desarrollo económico y social desde abajo». Es llamado el banquero de los pobres.

En 1969, Muhammad Yunus recibió su doctorado en economía en la Vanderbilt University, a la que había podido acceder gracias a una beca Fulbright. Tras una breve experiencia docente en Tennessee (EE.UU.), volvió a Bangladesh en 1971, al Departamento de Economía Rural de la Universidad de Chittagong.

En 1974, el profesor Yunus propuso una forma de organización social para las aldeas rurales a las que llamó Gram Sarker (gobierno rural). La propuesta demostró ser practicable y útil, por lo que en 1980 fue adoptada oficialmente por el gobierno de Bangladesh.

Yunus es conocido mundialmente por su invención del sistema de microcréditos. Conoció una mujer que producía artesanías de bambú y que necesitaba endeudarse con los prestamistas locales que cobraban altos tipos de interés. Decidió hacer un préstamo personal de 30 € a esa y a otras 42 mujeres que querían iniciar actividades comerciales y artesanales. Los préstamos fueron devueltos a su vencimiento. Con ayuda de sus estudiantes, empezó a ampliar el sistema de microcréditos.

En 1983 creó el Banco Grameen, que en bengalí significa ‘aldea, comunidad rural’). En los últimos 20 años se estima que el Banco Grameen ha prestado más de dos mil millones de euros a tres millones y medio de pobres. El banco tiene más de mil sucursales por todo el mundo y está siendo imitado por más de 7 000 organizaciones. El banco ha concedido más de dos millones de microcréditos a personas sin posibilidades y con sólo el 2 % de impagados, a pesar de que Grameen no exige avales.

El requisito de acceso a los microcréditos es carecer de propiedad sobre terrenos. Se hacen a grupos de al menos cinco personas de forma que haya entre ellas una posibilidad de ayuda mutua. La tasa de interés es del 16 % y el reembolso se hace semanalmente desde el primer mes. El resultado al cabo de quince años de actividad oficial es espectacular: el 92 % de los préstamos ha sido otorgado a mujeres. La tasa de reembolso llega al 98 %, lo que contrasta con los demás bancos de Bangladesh: menos del 30 % de préstamos agrícolas y menos del 10 % de créditos industriales.

- Propuesta de actividades

- Define qué es un microcrédito y diferéncialo de un préstamo-tiburón.

- ¿Cuáles crees que son las razones por las que los bancos tradicionales no suelen conceder microcréditos?

- Enuncia ejemplos de utilización de microcréditos por parte de algún banco o caja actual.

ACTIVIDAD 8

ACTIVIDAD 10

ACTIVIDAD 12

|

|

|

|

||||||||||||

|

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|