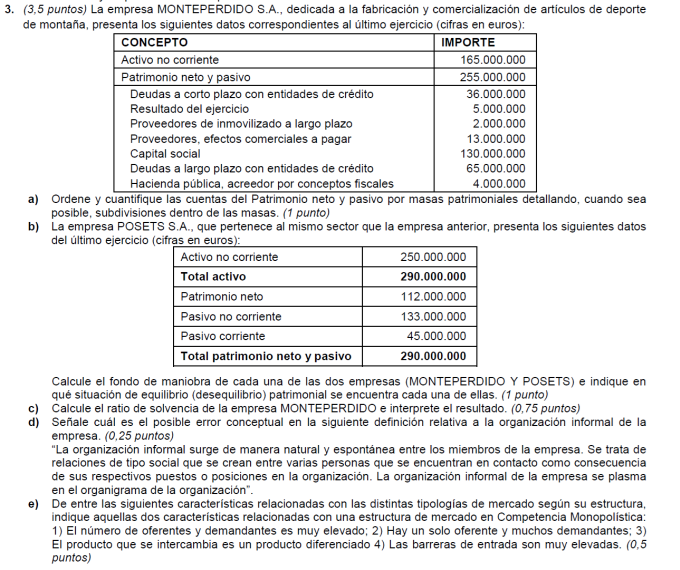

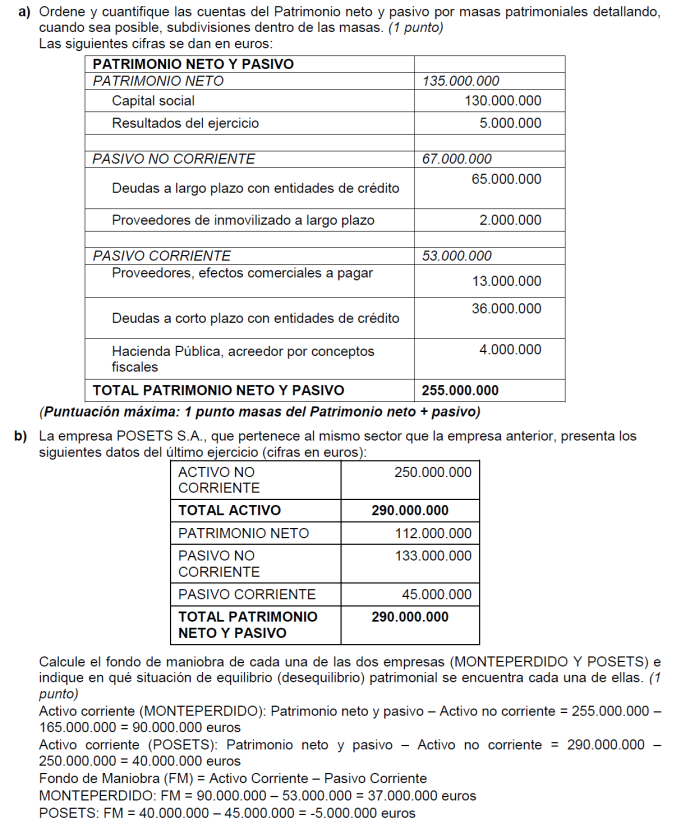

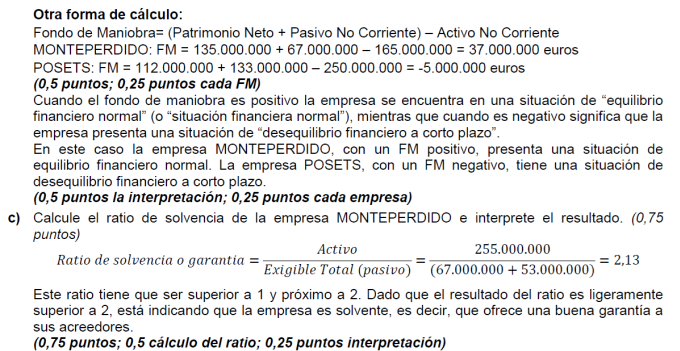

|

||||||||

|---|---|---|---|---|---|---|---|---|

ECONOMÍA DE LA EMPRESA |

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| 1 BALANCE |

| 2 PÉRDIDAS Y GANANCIAS |

| 3 ANÁLISIS FINANCIERO |

| 4 ANÁLISIS ECONÓMICO |

| 5 CONTABILIDAD FINANCIERA |

| 6 PLAN GENERAL DE CONTABILIDAD |

| 7 CICLO CONTABLE |

| 8 CUENTAS ANUALES |

| 9 MARGEN COMERCIAL |

| TEMA 9 LA FUNCIÓN FINANCIERA |

SITUACIONES FINANCIERAS CONTABLES DE LA EMPRESA

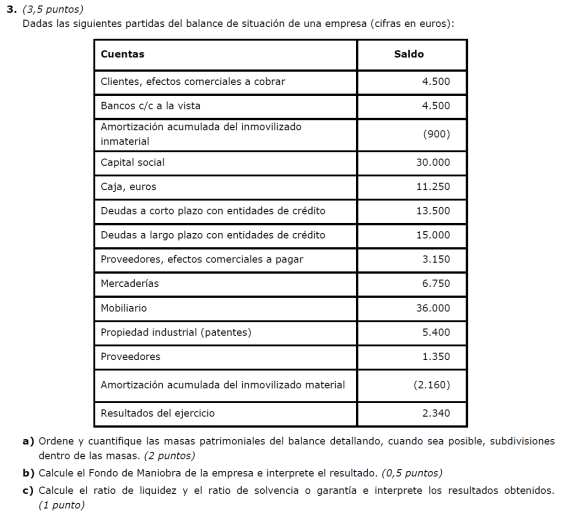

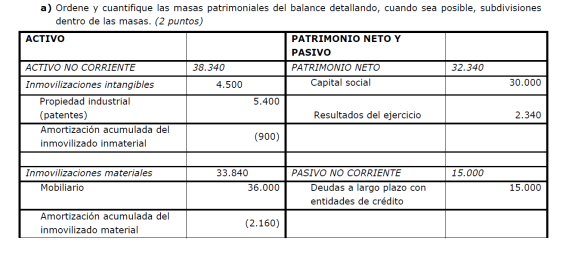

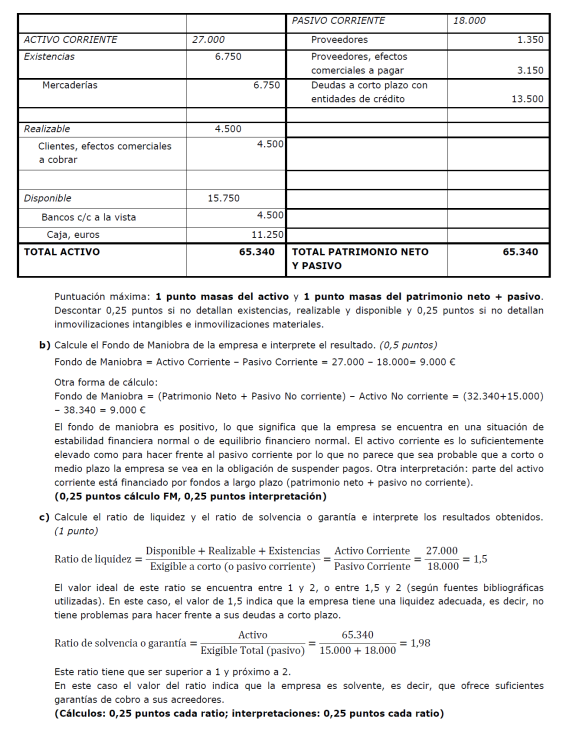

EJERCICIO 4

EJERCICIO 5

EJERCICIO 6

EJERCICIO 7

EJERCICIO 8 ORD 21

EJERCICIO 9 SEPT 20

EJERCICIO 10 SEPT 19

EJERCICIO 12 SEPT 19

EJERCICIO 14 JUN 19

EJERCICIO 16 JUN 19

EJERCICIO 18 SEPT 18

EJERCICIO 20 JUN 18

EJERCICIO 22 SEPT 17

EJERCICIO 24 JUN 17

EJERCICIO 26 SEPT 16

EJERCICIO 28 JUN 16

EJERCICIO 30 JUN 16

EJERCICIO 32 JUN 2010

AF41

ANÁLISIS FINANCIERO EJERCICIO 42

ANÁLISIS FINANCIERO EJERCICIO 43

ANÁLISIS FINANCIERO EJERCICIO 44

ANÁLISIS FINANCIERO EJERCICIO 45

ANÁLISIS FINANCIERO EJERCICIO 46

ANÁLISIS FINANCIERO EJERCICIO 47

ANÁLISIS FINANCIERO EJERCICIO 48

AF52

Junio 05 Ejercicio 2 b) De las siguientes situaciones patrimoniales: Estabilidad financiera total, Estabilidad financiera normal, Suspensión de pagos, y Quiebra, comente brevemente y con precisión una causa, una consecuencia y una solución de cada una de ellas. b) 0,5puntos por cada situación patrimonial, de los que 0,1666 puntos por causa, 0,1666 por consecuencia y 0,1666 por solución.

Estabilidad financiera total Causa Exceso financiación propia: se financia con recursos propios. Consecuencia Total seguridad, pero no se puede beneficiar del efecto positivo del endeudamiento. Solución Endeudarse moderadamente para utilizar capitales ajenos u aumentar la rentabilidad.

Estabilidad financiera normal Causa AC>PC FM positivo Consecuencia Situación ideal Solución Vigilar que el fondo sea el necesario para la actividad.

Suspensión de pagos Causa AC<PC FM negativo Consecuencia No puede pagar sus deudas a corto

Solución Ampliar el plazo de pago a proveedores y planificar mejor tesorería.

Quiebra Causa FM negativo-Acumulación pérdidas-Activo ficticio financiado con exigible. Consecuencia Descapitalización y pérdida de solvencia Solución Muy difícil-Aumentar capital y redefinir actividad-Empresa desaparece.

AF54

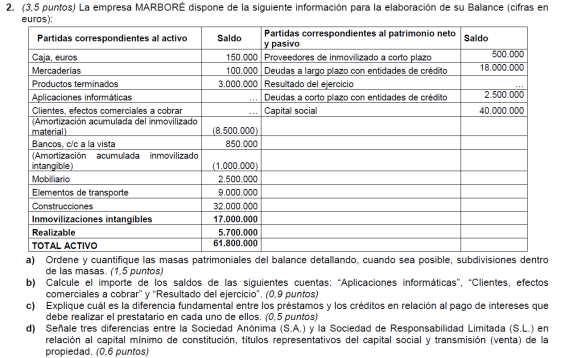

Sept 02 EJERCICIO 3 (Puntuación apartados a, b: 1,5 puntos, apartado c: 1 punto. Puntuación total máxima: 4 puntos).

a) Elabore el balance de una hipotética empresa que se encuentre en suspensión de pagos (Es suficiente con que contenga cuatro partidas de activo y otras tantas de pasivo). Proponga alguna posible solución para subsanar el problema de dicha empresa.

b) Elabore el balance de una hipotética empresa que se encuentre en situación de quiebra (Es suficiente con que contenga cuatro partidas de activo y otras tantas de pasivo). Señale qué medidas debería adoptar dicha empresa si desea continuar su actividad.

a) Es suficiente con presentar un balance sencillo (basta, por ejemplo, con tres o cuatro partidas de activo y otras tantas de pasivo). Para alcanzar la máxima puntuación es necesario que la suma de las partidas del activo coincida con la suma del pasivo y que el fondo de maniobra sea negativo. No basta con presentar un balance en el que en el activo sólo se distingue entre activo/pasivo fijo y circulante (no son realmente partidas de un balance). Una posible solución para mejorar la situación puede ser una renegociación de la deuda con los proveedores, o la transformación de deudas a corto plazo en deudas a largo (un punto por un balance adecuado y 0,5 por ofrecer una medida correctora).

b) De nuevo bastará con ofrecer un balance sencillo, que en esté caso deberá presentar unas pérdidas de cuantía superior a los fondos propios. Con respecto a posibles medidas a adoptar, deberían hacer referencia a la necesidad de ampliar capital para seguir operando (un punto por el balance y medio por una medida).

Comité Europeo de Centrales de Balances

![]()

Ratios sectoriales

- Consultar ratios sectoriales por ejercicio, tamaño, y actividad...

Información difundida

La base de datos de Ratios Sectoriales de las sociedades no financieras (RSE) facilita información para el análisis comparado de empresas individuales con agregados de sociedades no financieras, permitiendo situar a la empresa en el cruce de sector de actividad y tamaño en el que esta se encuadra. Esta base de datos difunde información de 28 ratios significativas  (40 KB) para el análisis económico y financiero, de los agregados de sociedades no financieras que se obtienen del cruce de tres características (40 KB):

(40 KB) para el análisis económico y financiero, de los agregados de sociedades no financieras que se obtienen del cruce de tres características (40 KB):

(40 KB) para el análisis económico y financiero, de los agregados de sociedades no financieras que se obtienen del cruce de tres características (40 KB):

- Actividad principal desarrollada por las empresas (de acuerdo con la clasificación "CNAE").

- Tamaño (según la cifra de negocios).

- País. El detalle sectorial es hasta Cnae a 3 dígitos en el caso de datos de empresas de España, y de divisiones de la Cnae para el resto de paises.

El tipo de análisis al que va dirigida la base RSE aconseja que los datos se faciliten en forma de distribuciones estadísticas (107 KB) que, para ser significativas, precisan de un gran número de observaciones (76 KB); por término medio, cada año incluye la información de más de 120.000 empresas.

(107 KB) que, para ser significativas, precisan de un gran número de observaciones (76 KB); por término medio, cada año incluye la información de más de 120.000 empresas.El período cubierto comienza en 2000 y se van añadiendo ejercicios de forma sucesiva.

La base de datos surge de la colaboración entre el Banco de España, los Registros de España , que son los organismos fuente de la información de base utilizada, y el Comité Europeo de Centrales de Balances, para los datos de los paises europeos que aquí se integran. Las cuentas anuales de las sociedades no financieras disponibles en las bases de datos CBA (Central de Balances Anual), y CBBE/RM (cuentas depositadas en los Registros Mercantiles), han sido grabadas y depuradas por los procedimientos habituales en la elaboración de los estudios y estadísticas desarrollados por la Central de Balances, integrándose finalmente en esta base de datos.

, que son los organismos fuente de la información de base utilizada, y el Comité Europeo de Centrales de Balances, para los datos de los paises europeos que aquí se integran. Las cuentas anuales de las sociedades no financieras disponibles en las bases de datos CBA (Central de Balances Anual), y CBBE/RM (cuentas depositadas en los Registros Mercantiles), han sido grabadas y depuradas por los procedimientos habituales en la elaboración de los estudios y estadísticas desarrollados por la Central de Balances, integrándose finalmente en esta base de datos.

, que son los organismos fuente de la información de base utilizada, y el Comité Europeo de Centrales de Balances, para los datos de los paises europeos que aquí se integran. Las cuentas anuales de las sociedades no financieras disponibles en las bases de datos CBA (Central de Balances Anual), y CBBE/RM (cuentas depositadas en los Registros Mercantiles), han sido grabadas y depuradas por los procedimientos habituales en la elaboración de los estudios y estadísticas desarrollados por la Central de Balances, integrándose finalmente en esta base de datos.Condiciones de uso

- La base de datos RSE (ratios sectoriales de las sociedades no financieras) solo difunde información de distribuciones estadísticas. No se distribuye información individualizada que permita identificar de forma directa o indirecta a una empresa informante. No se difunde ningún agregado que no contenga un mínimo de 6 observaciones (empresas).

- Se prohíbe redistribuir los datos contenidos en la base de datos RSE, incluso cuando se pretenda hacerlo a título gratuito. Las condiciones técnicas de acceso a la base de datos RSE procurarán garantizar el acceso universal de los usuarios interesados en conocer la situación de agregados de empresas concretos y, al mismo tiempo, limitar en lo posible el lucro injustificado por el uso de la base de datos.

- Los usuarios se comprometen a hacer figurar la fuente de los datos de sus trabajos, de la siguiente forma: "Base de datos RSE (ratios sectoriales de sociedades no financieras). Banco de España (Central de Balances) / Registros de España (Registros Mercantiles-CPE) / Comité Europeo de Centrales de Balances".

- Las empresas incluidas en la base de datos RSE no forman una muestra estadística. Los organismos fuente de la información no se hacen responsables en caso de que los usuarios de la información ignoren esta característica de la base de datos.

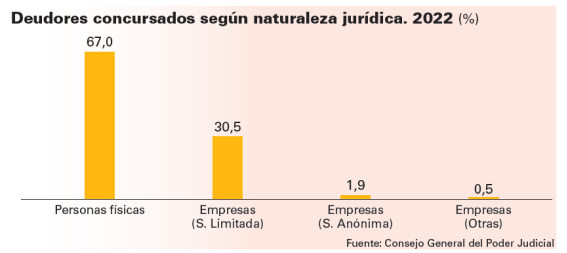

ACTIVIDAD 2

Cierra el túnel del viento de Puerto Venecia en Zaragoza: esto es lo que debes hacer si tenías algún abono

La atracción se inauguró en el centro comercial en octubre de 2019. En la actualidad se encuentra en concurso de acreedores y ha cesado su actividad.

6/10/2022

Túnel del viento de Zaragoza.Terminal Zero

Túnel del viento de Zaragoza.Terminal Zero

Justo cuando se iban a cumplir tres años desde su inauguración, Terminal Zero, el simulador de vuelo libre de paracaidismo ubicado en el centro comercial Puerto Venecia (Zaragoza) cierra sus puertas al público. La instalación, que contaba una tecnología avanzada que generaba aire a una velocidad de hasta 290 kilómetros por hora, permitía un lanzamiento de paracaidismo en un cilindro de cristal.

Una atracción apta para todos los públicos desde los 4 años de edad, que además contaba con un gran restaurante panorámico desde el que se podía ver, en todo momento, el túnel del viento, y que tuvo una gran acogida entre los visitantes del centro comercial. En la actualidad se encuentra en concurso de acreedores por lo que ha visto cesada su actividad.

Esta situación perjudica de manera directa a los clientes que en estos momentos todavía contaban con tarjetas regalo o abonos, muy propias para celebraciones de cumpleaños, comidas y distintos eventos, para una actividad que ya no van a poder disfrutar.

Fiesta de inauguración del túnel de viento en Zaragoza

Inauguración del túnel de viento en Zaragoza

"Esos tiquets se podían canjear en un plazo de dos años, pero en muchos casos se han quedado sin utilizar", aseguran desde la Unión de Consumidores y Usuarios de Aragón (UCA). Entidad que anima a los interesados a, "ponerse en contacto cuanto antes con la administración concursal para intentar recuperar el importe de sus tiquets".

"La venta de este tipo de tarjetas es una práctica comercial habitual con un peligro sobre el que es importante advertir a los consumidores, ya que conlleva una serie de riesgos", apuntan desde UCA y que se detallan a continuación:

- Que la empresa cierre antes de tener la posibilidad de canjear el abono o tarjeta, que es precisamente lo que ha ocurrido con el túnel de viento de Puerto Venecia.

- Que se olvide el periodo de vigencia, "algo muy habitual" -dicen desde UCA- y el abono o tarjeta caduquen antes de que tener la posibilidad de emplearlo.

1¿Cuál es la situación actual de Terminal Zero?

2¿Qué clientes se han visto especialmente perjudicados?

3¿Qué recomendación realiza la Unión de Consumidores y Usuarios de Aragón (UCA)?

4¿Cuál es el peligro de las tarjetas regalo para los consumidores?

ACTIVIDAD 4

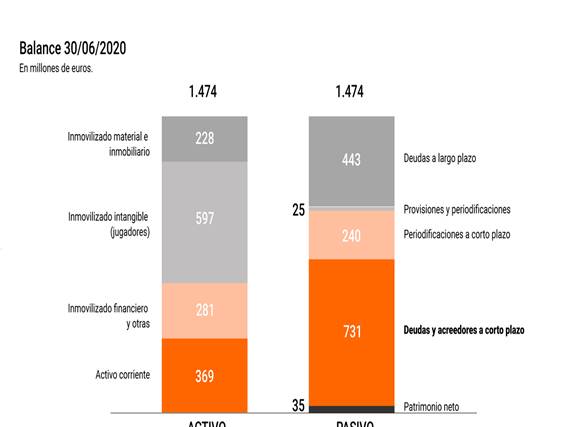

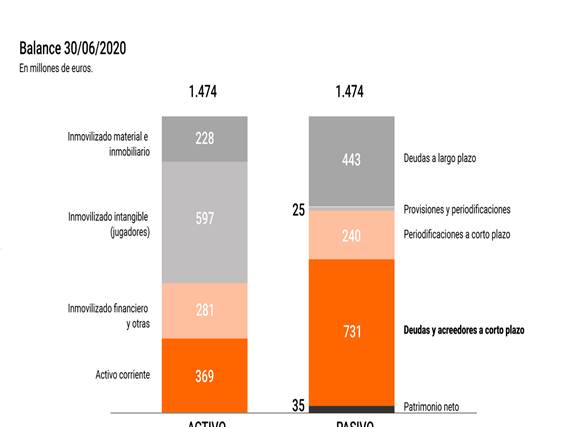

El balance del FC Barcelona según la última memoria publicada

597 MILLONES INMOVILIZADO INTANGIBLE (JUGADORES?

La historia del drama económico del FC Barcelona elEconomista.es 5/08/2021

La deuda a corto plazo del Barcelona supera los 730 millones de euros. Las cuentas salían cuando el Barça triunfaba con los jugadores de cantera. Sin embargo, la política de fichajes ha sido desastrosa en lo económico y deportivo

Foto del Camp Nou (estadio del Barcelona). Alamy

Foto del Camp Nou (estadio del Barcelona). Alamy

El acuerdo alcanzado este miércoles entre la LaLiga y el fondo CVC es un balón de oxígeno para las maltrechas finanzas de los equipos españoles. El Fútbol Club Barcelona es el mejor ejemplo. La pandemia ha dejado las cuentas del club blaugrana heridas de gravedad, con una deuda a corto plazo difícil de pagar. El reparto de la inyección de CVC puede aliviar la situación financiera del Barça a corto plazo, aunque no haya servido para mantener a su jugador estrella Leo Messi. La situación sigue siendo compleja para los de Joan Laporta.

La pandemia ha afectado sobremanera a un FC Barcelona, cuya masa salarial se había convertido en un problema hace tiempo. No obstante, el desplome de ingresos por el covid-19 ha agravado esta situación hasta lugares insospechados. Ahora, la inyección de CVC resulta vital y por ahora parece que el Real Madrid se opone al acuerdo entre el fondo y LaLiga.

Tal y como publica el diario Financial Times, antes de la pandemia, el Barcelona se convirtió en el primer club de cualquier deporte en superar los 1.000 millones de dólares (unos 860 millones de euros). Ahora, tal y como reflejan sus últimas cuentas publicadas correspondientes a 2020, su deuda bruta se acerca a los 1.200 millones de euros (unos 1.400 millones de dólares). De toda esa deuda, 731 millones de euros es a corto plazo, lo que puede generar al club catalán un problema de solvencia.

Ante el deterioro de las cuentas, las reglas de la UEFA y LaLiga española le han impedido seguir endeudándose, lo que limita sobremanera. Hasta el acuerdo entre LaLiga y el fondo CVC (que podría suponer la llegada de 270 millones de euros al equipo blaugrana), el Barça se ha enfrentado a obstáculos finalmente insuperables para cerrar un nuevo contrato con Lionel Messi, a pesar de que el jugador había aceptado reducir su salario a la mitad. El club ha puesto a 'medio equipo' en una situación de venta obligada, con pocos compradores hasta ahora.

La pandemia ha sido muy dura para el Barcelona, pero fue sólo el golpe de gracia, según explican desde el FT. Casi invisible, el Barcelona ha estado en caída libre desde aquella noche mágica en Berlín en junio de 2015 cuando ganó su cuarta final de la Liga de Campeones en 10 años. El club había logrado el dominio del fútbol con un coste escaso, gracias a una generación única de brillantes futbolistas de su propia cantera.

El balance del FC Barcelona según la última memoria publicada

597 MILLONES INMOVILIZADO INTANGIBLE (JUGADORES?

La intrahistoria de los fichajes

Pero el Barça hizo lo más difícil, crear grandes estrellas desde cero, pero no pudo con lo que en teoría era más fácil, fichar a jugadores ya consagrados que permitiesen al club seguir triunfando. Las corrientes rivales dentro del club presionaron cada una por diferentes fichajes, a menudo sin molestarse en informar al entrenador, mientras que surgía candidatos a la presidencia del Barça con las promesas de las estrellas que comprarán si eran elegidos.

El hombre que supervisó la desastrosa política de fichajes del Barcelona entre 2014 y 2020 fue Josep Maria Bartomeu. "Un tipo amable, dirige una empresa familiar que fabrica los puentes de reacción que llevan a los pasajeros del avión a la terminal", explican desde el FT.

Desde el diario británico aseguran que el problema era que supiese poco sobre el fútbol o sobre el negocio del fútbol. Su director deportivo, el mítico portero Andoni Zubizarreta, había fichado a jugadores como Neymar y Luis Suárez, que se casaron con Messi en el ataque de la 'MSN', el mejor del fútbol.

Los salarios eran cada vez más altos. Los directivos del Barça entregaron el poder a los jugadores que sabiendo que tenían el control lograron renovación a medida, con sueldos más altos y mejores condiciones.

El resultado es el que se puede ver hoy. El Barça tiene una deuda a corto plazo de 731 millones de euros. Una deuda a la que debe hacer frente en los próximos años con unos ingresos mercados por el covid. El acuerdo entre LaLiga y CVC supone una bocanada de aire para un club que se estaba ahogando en un mar picado, pero si el equipo no remonta el vuelo y toma mejores decisiones, ni los 270 millones de CVC podrían ser suficiente.

ACTIVIDAD

RESUME EL ARTÍCULO

ACTIVIDAD 6

Un fondo inversor se adjudica el grupo Leciñena y echará al 27% de la plantilla

Un fondo inversor se adjudica el grupo Leciñena y echará al 27% de la plantilla

El juzgado deja escapar la oferta de Wielton, que iba a invertir 8 millones en la planta de Utebo . La jueza opta por Melgasal Invest, sin experiencia en el negocio, en vez de una multinacional líder del sector

Instalaciones del fabricante de remolques Leciñena, situadas en Utebo. -18/12/2016

El juzgado de lo Mercantil número dos de Zaragoza ha adjudicado el grupo aragonés Leciñena, dedicado a la fabricación de remolques y semirremolques y en concurso de acreedores desde hace casi tres años, a una empresa sin experiencia en este negocio y que despierta desconfianza en la plantilla. Se trata del fondo de inversión Melgasal Invest SL, administrado por el empresario sevillano Juan Manuel Melgarejo y creado hace ocho meses con un capital de 3.000 euros, que prevé despedir al 27% de los 78 empleados de la compañía. Lo sorprendente es que sobre la mesa del tribunal y de la administración concursal había otra oferta del grupo polaco Wielton, tercer fabricante del sector en Europa, que en su propuesta de compra planteaba invertir más de 8 millones en la planta de Utebo.

Leciñena es una empresa histórica, con más de 50 años de historia a sus espaldas, que era propiedad de la familia del mismo nombre. Entró en concurso de acreedores en enero del 2014 como consecuencia del derrumbe del sector durante la crisis –las ventas llegaron a caer un 80% en un año– y con una deuda que rondaba los 40 millones de euros. En septiembre del 2015, el grupo solicitó su liquidación con el objetivo de desprenderse de sus activos improductivos y asegurar la viabilidad de la fábrica.

Pese a todo, su actividad no ha cesado en todo este tiempo. Eso sí, con una plantilla de 78 personas (68 en Utebo y 10 en taller de reparación de Barcelona), frente a los 240 que tenía en el 2008. Incluso, en los últimos años ha mantenido una progresiva recuperación de sus ventas y pedidos, lo que hacía vislumbrar que era posible reflotar su actividad de la mano de un inversor del sector.

Dos ofertas

Los posibles compradores llegaron, pero el resultado de la venta despierta dudas. La administración concursal, ejercida por el despacho de abogados Paul y De Miguel, recibió dos ofertas en firme. La propuesta económica de Melgasal asciende a 5.759.000 euros (1.865.000 euros por el negocio y 3.894.000 euros por los inmuebles), además de 2 millones por una solar de La Muela (Centrovía) que la firma aragonesa adquirió en el 2005 por 14 millones, pero que al final no se ha incluido en la compra. Además, plantea prescindir el 27% de la plantilla (21 despidos).

El grupo Wielton, por su parte, ofrece 4.703.000 (1.928.000 euros por la unidad productiva y 2.775.000 euros por los inmuebles), pero hace constar que está negociando con los acreedores bancarios (Sabadell, Santander y Popular) para acordar un arriendo de la instalación y desvincular los activos inmobiliarios de la operación ya que su interés se centra en la actividad productiva. El grupo polaco tan solo prevé el despido de siete trabajadores.

La oferta de adquisición presentada por el grupo polaco se compromete además a invertir 8,4 millones de euros en la renovación de las instalaciones de Leciñena, la compra de nueva maquinaria para optimizar los procesos de fabricación y la inyección de liquidez en las cuentas de la empresa. El plan de negocio de Weilton se marca como objetivo multiplicar por seis la producción actual (250 unidades por año) en un plazo de cinco anualidades.

La previsión de inversión de Melgasal es muy inferior (entre 1,2 y 1,5 millones) y su proyecto contemplaba elevar la fabricación a un ritmo del 50% por año. Melguijero había presentado anteriormente tres ofertas de compra con distintas sociedades que no llegaron a fructificar. La cuarta, sin embargo, fue la elegida.

Tanto el comité, que lidera CCOO, como un grupo de 38 trabajadores comunicaron a la administración concursal su apoyo a la propuesta de Wielton. Pese a ellos, los gestores concursales se inclinaron en su informe final por Melgasal, aunque señalaron que si culminaba el acuerdo de alquiler del grupo polaco con los bancos, considerarían mejor la oferta de la multinacional. No hubo margen para que así ocurriera. Su escrito fue remitido el pasado 12 de diciembre a la jueza María del Carmen Villellas, que tan solo un día después firmó un auto que dio como vencedor a la firma de Melgarejo.

1¿Cuál es la actividad del Grupo Leciñena?

2¿Hace cuántos años se encuentra la empresa en concurso de acreedores?

3¿Cuál ha sido la resolución del concurso de acreedores?

4¿Cuántos trabajadores llegó a tener la empresa? ¿Cuántos tiene ahora?

EJERCICIO 12

Las disoluciones de empresas en España aumentan un 14% respecto a noviembre de 2019

Madrid 26% y Cataluña 21% del total son las regiones con más disoluciones

Madrid 26% y Cataluña 21% del total son las regiones con más disoluciones

4/12/2020 - 17:17

El mes de noviembre muestra un aumento de la disolución de empresas en España, que experimenta un crecimiento interanual frente al mismo mes del año anterior del 14%, de acuerdo con el análisis de Iberinform.

Madrid (26% del total de casos) y Cataluña (otro 21%) son las comunidades autónomas donde más disoluciones se declaran. Les siguen Andalucía (11%) y Comunidad Valenciana (11%). Por sectores, predominan las disoluciones de compañías dedicadas a Servicios (44% del total), seguidas por empresas de Construcción (21%) e Industria (8%).

1¿Cuáles son la CCAA donde más disoluciones se registran?

2¿Qué sectores experimentan un mayor número de disoluciones?

EJ 16 Thomas Cook va a la quiebra y deja en el aire siete millones de viajes anuales a España 23 sep. 2019

Unos 30.000 clientes afectados en Canarias por la quiebra de Thomas Cook

El consejo de administración de Thomas Cook, el grupo turístico más antiguo de Reino Unido, ha decidido iniciar un proceso de administración concursal de la compañía con vistas a su liquidación, al no poder afrontar las demandas de sus acreedores.

El consejo de administración de Thomas Cook, el grupo turístico más antiguo de Reino Unido, ha decidido iniciar un proceso de administración concursal de la compañía con vistas a su liquidación, al no poder afrontar las demandas de sus acreedores.

De manera inmediata, la empresa ha cancelado sus reservas, sus tiendas han sido cerradas y sus aviones han quedado aparcados. "Pese a un esfuerzo considerable", dijo la empresa, "no queda otro remedio que ir a una liquidación voluntaria con efecto inmediato".

La insolvencia de la compañía obligará a los reguladores de Reino Unido, Alemania y otros países a organizar la repatriación de unos 600.000 clientes que Thomas Cook tiene en diferentes destinos turísticos, entre ellos las islas Canarias. Cientos de hoteles españoles en las costas mediterráneas, Canarias y Baleares venden cada año parte de su capacidad a Thomas Cook.

Muchos de los clientes de Thomas Cook optarán por competidores como TUI, o bien por organizar sus viajes a través de Internet. El impacto a más corto plazo, en la temporada invernal, lo pueden notar los alojamientos en Canarias que sí tienen ya reservadas habitaciones para Thomas Cook. La empresa británica también gestiona de forma directa algunos hoteles en España

Se espera que los accionistas de Thomas Cook pierdan toda su inversión. Los acreedores podrán recuperar parte de su deuda con los posibles ingresos por la venta de activos..

El Brexit y la depreciación de la libra, el auge de las reservas de viajes por Internet y la fuerte competencia en destinos como España ha hecho tambalearse el negocio tradicional de Thomas Cook, que arrastra 1.700 millones de libras de deuda y tiene 563 agencias en las calles británicas. La empresa fue fundada hace 178 años emplea a unos 22.000 trabajadores.

Entre los principales acreedores figuran los bancos británicos RBS y Lloyds. A principios de este año, CaixaBank acordó prestar 51 millones de euros a Thomas Cook para invertir en hoteles en España.

6.1 ¿Qué ha decidido consejo de administración de Thomas Cook? 0.3 p ___________________________________________________________________________________________________________________

6.2.¿Por qué? 0.3 p

_________________________________________________________________________________________________________________

6.3.¿Cuál es el principal competidor de Tomas Cook 0.3p ____________________________________________________________________

6.4.¿Qué ocurrirá con la inversión de los accionistas? 0.3p___________________________________________________________________

6.5.¿Qué ocurrirá con la deuda a los acreedores? 0.3p________________________________________________________________________

6.6._¿Cuáles han sido las principales causas de esta situación? 0.3p ___________________________________________________________________________________________________________________

6.7. ¿Cuál es la deuda de la empresa? 0.3p ___________________________________________________________________________________________________________________

6.8 ¿Cuántos trabajadores se han quedado sin empleo? 0.3p _________________________________________________________________

6.9 ¿Cuáles son los principales acreedores de Thomas Cook? 0.3p______________________________________________________________

ACTIVIDAD 18

La juez admite el concurso voluntario de acreedores del Real Zaragoza 14/6/2011

La juez admite el concurso voluntario de acreedores del Real Zaragoza 14/6/2011

El Real Zaragoza, que arrastra una deuda de unos 90 millones de euros, ha presentado concurso de acreedores voluntario en el registro de los juzgados de la capital aragonesa, según publica hoy Heraldo de Aragón. Los abogados representantes de la SAD zaragocista presentaron la semana pasada la documentación en las ventanillas del registro de los Juzgados de la Plaza del Pilar y dieron comienzo así al proceso. La titular del juzgado número 2 de lo mercantil declara «en concurso a Real Zaragoza, toda vez que ha sido acreditado su estado de insolvencia actual».

Los concursos de acreedores se clasifican en dos tipos, el concurso voluntario y el concurso necesario. Así, se llama concurso voluntario a aquel que fue instado por el deudor (la propia empresa) y concurso necesario el que es instado por alguno de los acreedores de la empresa.

La jueza determina que la administración concursal estará integrada por el abogado Julián Andrés Jiménez Lenguas, el economista Carlos Terreu Lacort y el acreedor Industrias Gráficas La Moderna. S.L.

Tras más de dos años intentando evitar la desembocadura en la ley concursal, circunstancia que siempre generó profundo rechazo en Agapito Iglesias, el presidente de la entidad no ha tenido más opción que acudir a esta figura jurídica para intentar reflotar la sociedad en una situación límite.

El balance actual del club aragonés recoge un pasivo de alrededor de 130 millones de euros brutos -107 netos- y tiene comprometida una deuda a terceros que supera los 90 millones.

Este concurso de acreedores es el mayor presentado en el fútbol español. Hasta ahora el club con mayor deuda era el Betis, con unos 85 millones de euros.

1¿Quién ha presentado la solicitud de concurso de acreedores del Real Zaragoza?

2¿Qué forma jurídica tiene el Real Zaragoza?

3¿Quién administra ahora la empresa Real Zaragoza (Administración concursal)?

4¿A cuánto asciende la deuda del Real Zaragoza?

La jueza acepta la petición del Real Zaragoza de suspender el tercer pago del concurso de acreedores, de 2,4 millones 10/9/2020

La jueza acepta la petición del Real Zaragoza de suspender el tercer pago del concurso de acreedores, de 2,4 millones 10/9/2020

La SAD solicitó el pasado 20 de julio este aplazamiento alegando el grave e irresoluble perjuicio que le generó la situación tras la pandemia de covid-19, el confinamiento, el estado de alarma y el colapso de la normalidad.

Alivio superlativo para la economía del Real Zaragoza y, por ende, para su margen de maniobra financiero a partir de ya mismo. La jueza del Juzgado de lo Mercantil número 2 de Zaragoza, María Carmen Villellas Sancho, quien gestiona el concurso de acreedores del Real Zaragoza desde hace una década, ha estimado el recurso presentado por la SAD aragonesa el pasado mes de julio en el que solicitó la suspensión del pago del tercer plazo del concurso de acreedores, que vencía en estas fechas del verano de 2020 y que asciende a 2,4 millones de euros.

La jueza ha atendido las razones del Real Zaragoza y ha decidido, tal y como propuso el propio club zaragozano en su petición a modo de alternativa, que esa cantidad dineraria se prorratee y se añada a los diferentes plazos que restan hasta consumar el pago completo de la deuda, cuotas que el club blanquillo deberá pagar los meses de julio de 2021, 2022, 2023, 2024 y 2025, es decir, en las próximas cinco anualidades.

La SAD zaragozana solicitó el pasado 20 de julio este aplazamiento alegando el grave e irresoluble perjuicio que le generó la situación derivada tras la pandemia de covid-19, el confinamiento, el estado de alarma y el colapso de la normalidad. El plan previsto en la contabilidad del Real Zaragoza, conocido y reseñado en su día tanto a las autoridades judiciales, como al ente que rige el fútbol profesional español (La Liga) y a los propios acreedores, se vio truncado de raíz al paralizarse de raíz la vida a mitad de marzo.

Las dos principales fuentes de dinero que se vieron cerradas sin remedio en las arcas del Real Zaragoza fueron las relativas a la imposibilidad de que hubiese público en las gradas en los últimos 11 partidos de liga (6 jugados en La Romareda) y a la repercusión sobre la SAD zaragocista de las pérdidas globales sufridas por La liga, estimadas en alrededor de 400 millones de euros por las disfunciones en publicidad, televisión y demás fuentes de financiación de la patronal del fútbol español.

El Real Zaragoza, en su solicitud formal al Juzgado de lo Mercantil número 2, cifró en "más de 4 millones de euros los efectos de la pérdida de ingresos tras el estallido de la covid-19", unos recursos desvanecidos inesperadamente que, según subrayó la SAD en su argumentario, estaban reflejados "según las estimaciones indicadas por La Liga".

1¿Qué ha solicitado el Real Zaragoza?

2¿Por qué el Real Zaragoza no puede hacer frente a los pagos resultado del convenio de resolución del Concurso de Acreedores?

3¿Cuáles son las dos principales vías de ingresos que se han visto afectadas?

4¿A cuánto ascienden las pérdidas estimadas?

EJERCICIO 20

jueves, 11 de enero de 2018

CONTABILIDAD: El banco Santander compra el Popular ¡por 1 euro! (caso de adquisición de elementos patrimoniales)

El pasado mes de junio de 2017 el banco Santander anunciaba la inminente compra del banco Popular por la representativa cantidad de 1 euro. Si bien es cierto que el Popular no estaba atravesando su mejor momento, ¿es posible comprar un banco por 1 euro? A continuación mostramos la explicación.

LAS DIFÍCIL SITUACIÓN DEL POPULAR TRAS LA CRISIS FINANCIERA Y SU FUSIÓN CON EL PASTOR

La adquisición del Popular por parte de otra entidad no fue ninguna sorpresa: de hecho, este banco estaba como favorito en todas las quinielas del mundo financiero -desde hacía años- para ser la próxima entidad absorbida por parte de alguno de los grandes bancos, dada su delicada situación financiera.

Y es que el Popular llevaba muchos años presentando preocupantes síntomas de graves problemas económicos y de falta de liquidez que le hacían presagiar un final nada halagüeño desde el inicio de la crisis.

El impacto de la crisis en el balance del Popular

El banco Popular era la sexta entidad financiera de España y a lo largo de su historia llegó a posicionarse como el banco más rentable del mundo.

Sin embargo, los problemas para la entidad comenzaron a agravarse a raíz de la crisis financiera mundial, y la particular crisis económica e inmobiliaria (del "ladrillo") vivida en España en los último años: una excesiva dependencia de inversiones fallidas en el sector de la construcción y un alto porcentaje de créditos impagados fueron deteriorando año a año la situación patrimonial de la entidad.

Al igual que le ocurrió a la gran mayoría de entidades financieras (bancos y cajas) de nuestro país, durante los años de contracción económica, el balance del Popular se fue deteriorando sensiblemente: desde los efectos de la crisis financiera mundial iniciada por las "subprime" en EE.UU. hasta las excesivas y arriesgadas inversiones en el sector de la construcción realizadas durante los años de la burbuja inmobiliaria y la especulación. La purga en el sector financiero (que legalmente obligó a dotar a los bancos grandes provisiones con las limpiar los activos tóxicos y "fallidos" de sus balances) contribuyó sin duda a poner de manifiesto una situación patrimonial muy delicada.

Todo ello provocó que la solvencia y la rentabilidad del banco se fuera reduciendo enormemente, al tiempo que se incrementaba su tasa de morosidad y se ponía de manifiesto la gran magnitud de sus inversiones fallidas y activos sobrevalorados, sobre los cuales era necesario dotar deterioros contables (pérdidas) para corregir su valor. El año 2012 fue el primero que marcó un antes y un después en la evolución de la entidad, al cerrar el ejercicio con unas cuantiosas pérdidas por valor de -2.461 millones de euros (ver gráfico con los resultados del Popular más abajo).

El ejercicio 2012: la absorción del Pastor y la ampliación de capital

En el año 2012, un Popular que a pesar de ser un gigante bancario (la sexta entidad española) no estaba atravesando por su mejor momento en medio de un fuerte proceso de ajustes y limpieza de su balance, anuncia la compra del banco Pastor mediante una operación de fusión por absorción (pago en acciones).

Uno de los argumentos que daban sus directivos es que con esta operación pagarían por el Pastor menos de su valor contable, lo cual generaría un "colchón" en su balance (las famosas "diferencias negativas en combinaciones de negocios" a nivel contable de las que luego hablaremos) a favor del Popular por valor de 418 millones de euros, lo que lo convertía en una aparente buena operación.

Si tenemos en cuenta que se pagó por el Pastor 1.246 millones de euros en acciones -valor razonable o valor de mercado- cuando su valor contable era de 1.664 millones, aparentemente el Popular se haría con un saldo positivo a su favor por esos 418 millones de euros.

Sin embargo, la realidad es que tras realizar la absorción del Pastor, el Popular tuvo que realizar una limpieza adicional en el balance por valor de 3.343 millones de euros (2.683 millones en la cartera de crédito + 853 millones en activos inmobiliarios). Parece ser que estudios realizados por expertos independientes pusieron de manifiesto la situación patrimonial real del Pastor que el Popular acababa de absorber: se estimó que su patrimonio neto poco tenía que ver con los 1.664 millones que figuraban como valor contable, ya que realmente la entidad presentaría un patrimonio neto negativo de -491,7 millones.

En este caso, y una vez más, se pone de manifiesto lo complicado que resulta para auditores, economistas y expertos en valoración de empresas el otorgarle un valor real a una empresa (especialmente en el sector financiero) en un proceso de compra/venta; y también la situación -muy habitual- de que el valor inicialmente considerado y estimado por un primer agente diste mucho de una posterior valoración realizada por otro experto. ¿Maquillaje contable o diferencias de criterio?

Por tanto, volviendo al caso de absorción, la compra de un ruinoso Pastor en el año 2012 por parte de un Popular ya con problemas no contribuyó más que a agravar y empeorar la delicada situación financiera del segundo.

De hecho, el Popular se vio obligado a la realización de una ampliación de capital a finales de 2012 por valor de 2.500 millones de euros para poder cubrir las necesidades de fondos detectadas por las pruebas a la banca, que habían sido dirigidas por la consultora Oliver Wyman, y asumir así la adquisición del Pastor. El examen realizado a la banca determinó que el Popular necesitaba 3.223 millones de euros para poder resistir con solvencia el escenario adverso planteado en las pruebas, y con esta ampliación parecía que a priori se cubrían la gran mayoría de las necesidades de la entidad. Sin embargo, posteriormente se fue comprobando que todas las previsiones y estimaciones de necesidades de fondos se habían quedado muy pero que muy cortas, y que la situación patrimonial era mucho peor de lo esperado, siendo las necesidades de fondos mucho mayores de lo estimado.

La situación se vuelve crítica en 2016

Los años pasan y la integración del Pastor se hace efectiva dentro del Popular con la ejecución de un fuerte plan de ajuste que supuso el cierre de cientos de oficinas. El Popular confiaba en en que la tendencia del mercado y del entorno económico en general mejorase sustancialmente en los próximos años para así poder seguir adelante.

De hecho, durante los años 2013, 2014 y 2015, y tras las fuertes pérdidas declaradas en 2012, parecía que la entidad comenzaba a salir a flote, al conseguir generar de nuevo beneficios.

Sin embargo, en 2016 la situación económica de la entidad vuelve a sufrir un duro revés debido fundamentalmente a un nuevo saneamiento contable del balance que le obliga a dotar ni más ni menos que 5.692 millones en provisiones (4.200 millones por créditos e inmuebles, 229 millones por cláusulas suelo y el deterioro del "fondo de comercio" de Targo Bank por 240 millones), lo que se traduce en unas enormes pérdidas finales por valor de -3.485 millones de euros.

Y otra vez durante el primer semestre de 2017, una nueva tanda de saneamientos y ajustes contables por valor de 12.500 millones de euros (4.300 millones por ajustes del "fondo de comercio" del Pastor, créditos fiscales e intangibles y 7.200 millones de provisiones para créditos e inmuebles adjudicados) pusieron de manifiesto la quiebra técnica de la entidad, dejando la ratio de capital del Popular en el -4,9%.

En los seis primeros meses del 2017, el banco había contabilizado unos ingresos por valor de 693 millones de euros, frente a unos gastos de administración de 503 millones, dejando la eficiencia en el 72,5% con un margen neto de algo menos de 200 millones. Y una vez cargadas las provisiones por algo más de 12.500 millones, se alcanzaron unas pérdidas por valor de -12.218 millones de euros, un resultado completamente inasumible incluso para una entidad del tamaño del Popular.

En la actualidad, la CNMV ha puesto en marcha una investigación para conocer si en la gestión del Popular hubo ocultamiento/diferimiento de pérdidas durante los ejercicios 2013 al 2015 con el objetivo de ofrecer un resultado positivo, y si finalmente estas pérdidas se afloraron de golpe en el 2017 cuando ya no quedaba más remedio.

Los rumores acerca de la delicada situación real del Popular llevaban meses rondando en el mundo financiero. Recordemos que el Popular cotizaba en bolsa, y cualquier información relevante podría afectar a la cotización de sus acciones. Dichos rumores, junto a las pérdidas publicadas en 2016 y parte del 2017 precipitaron el hundimiento en bolsa de las acciones de la entidad, y el comienzo de la fuga de depósitos ante el miedo a la quiebra del banco. De hecho, entre diciembre de 2016 y mayo de 2017 se produjo una pérdida de 12.000 millones en depósitos.

Ante el riesgo de colapso por las retiradas masivas de dinero por parte de los clientes y la insostenible situación de liquidez de la entidad, el Banco Central Europeo (BCE) decidió intervenir el banco Popular a través del Mecanismo Único de Supervisión -MUS- y la Junta Única de Resolución -JUR-, tomando el control del mismo. El MUS se encarga de la vigilancia y supervisión de la solvencia de las entidades bancarias, y el JUR es quien las interviene y resuelve cuando la situación se vuelve insostenible.

En el caso del Popular se daban todas las condiciones para iniciar el proceso de resolución de la entidad: el banco estaba a punto de ser insolvente, no había soluciones privadas en un plazo de tiempo razonable y la intervención era necesaria para salvaguardar el interés público.

LA VENTA AL SANTANDER: LOS ACCIONISTAS PIERDEN TODO SU DINERO PERO SE GARANTIZAN LOS DEPÓSITOS DE LOS CLIENTES

A dicho proceso se presentaron varias propuestas de adquisición, si bien se consideró que la oferta del Santander era la mejor opción por dos motivos: porque permitía adoptar rápidamente el plan de resolución y porque ofrecía más estabilidad a medio y largo plazo.

El 7 de junio de 2017 se lleva a cabo entonces el plan de resolución del BCE para el Popular que consistió en convertir la deuda subordinada a acciones, unirlas al resto de acciones que ya circulaban y traspasarlo todo por 1 euro al banco Santander.

Finalmente el Santander asumió todos los activos y pasivos del Popular se hizo con una entidad cuyo valor neto contable, tras las enormes pérdidas declaradas, era muy negativo.

Es decir, respondiendo a la pregunta de si es posible adquirir un banco por 1 euro, desde el punto de vista contable el valor del patrimonio neto del Popular era incluso mucho menor que eso: era muy negativo pues las enormes pérdidas que había ido acumulando se habían comido el valor de su patrimonio neto e incluso superándolo con creces. El principal valor (extra-contable y más bien desde el punto de vista comercial) del Popular -y por el cual era una inversión interesante para el Santander- es básicamente su "fondo de comercio": la cartera de clientes e imagen de marca. Sin embargo, adquirir una entidad quebrada supone asumir todos sus activos y pasivos, hecho que obligará al Santander a la realización de nuevas y cuantiosas provisiones y ajustes contables (pérdidas) que permitan limpiar los grandes "marrones" provenientes del balance del Popular, y para lo cual el banco de Ana Botín ya preparaba una ampliación de capital.

El precio de la transacción de 1 euro es una cantidad simbólica que se suele fijar en operaciones entre empresas en las que una sociedad adquiere el negocio de otra que presenta una situación de quiebra en su balance (donde los pasivos -deudas y obligaciones de pago- son mayores que los activos -bienes e inversiones que la empresa posee-, y su valor neto contable -su patrimonio neto- ha desaparecido o es negativo). Por tanto, contablemente esa sociedad adquirida no vale nada e incluso presenta un valor negativo. En el caso del Popular además hablamos de una empresa que cotizaba en la bolsa y cuya capitalización bursátil se estaba hundiendo antes de ser intervenida.

Con esta operación de venta al Santander guiada por el BCE se garantizó el 100% de los depósitos de los clientes del Popular, si bien a efectos de los accionistas e inversores las consecuencias fueron las mismas que si se hubiera dejado caer la entidad, su entrada en suspensión de pagos, y su posterior liquidación en un concurso de acreedores: los accionistas se pondrían teóricamente a la cola a medida que su fueran liquidando los activos, si bien en este caso no hay activos suficientes como para cubrir el enorme pasivo que arrastraba el Popular, por lo que los inversores perderían todo el dinero invertido en acciones del banco.

Como hemos comentado, para asumir la integración del Popular, el Santander llevó a cabo una ampliación de capital por valor de 7.000 millones de euros con los que limpiar los "cocos" procedentes de su balance.

EL TRATAMIENTO CONTABLE DE LA COMPRA DEL POPULAR POR PARTE DEL SANTANDER: UNA "ADQUISICIÓN DE ELEMENTOS PATRIMONIALES", NO UNA "FUSIÓN"

La adquisición del Popular por parte del Santander se trata de uno de los grandes casos más recientes de compra de empresas vividos en España. Contablemente se debe tratar como una "adquisición de elementos patrimoniales" y no como una "fusión (por absorción)", ya que el pago por la compra del Popular se realiza en dinero -1 €- (y no en acciones del Santander).

Recordemos que una fusión por absorción es una combinación de negocios mediante la cual una empresa adquiere (1) el control de otra sociedad que (2) desarrolla un negocio y (3) cuyo pago se realiza en acciones. Si el pago se realiza en dinero entonces estamos hablando de una adquisición de elementos patrimoniales como es el presente caso.

FORMAS JURÍDICAS DE COMBINACIONES DE NEGOCIOS

Forma jurídica |

Valoración |

1) Fusión o Escisión:

-Fusión = es una adquisición de elementos patrimoniales cuyo pago se realiza en acciones

· Fusión por absorción

· Fusión por absorción inversa

· Fusión por creación de nueva sociedad

-Escisión = traspaso del patrimonio de una sociedad a una nueva sociedad o a una ya existente

· Escisión total

· Escisión parcial

· Segregación |

MÉTODO DE ADQUISICIÓN

(Norma 19ª de Combinación de negocios)

à valor razonable (incorporado en el FC) |

2) Adquisición de elementos patrimoniales: es una adquisición de elementos patrimoniales cuyo pago se realiza en dinero (a diferencia de la fusión) |

|

3) Compra de acciones:

· Con aportación dineraria

· Con aportación no dineraria |

Norma de instrumentos financieros |

4) Otras operaciones: adquisición de acciones propias |

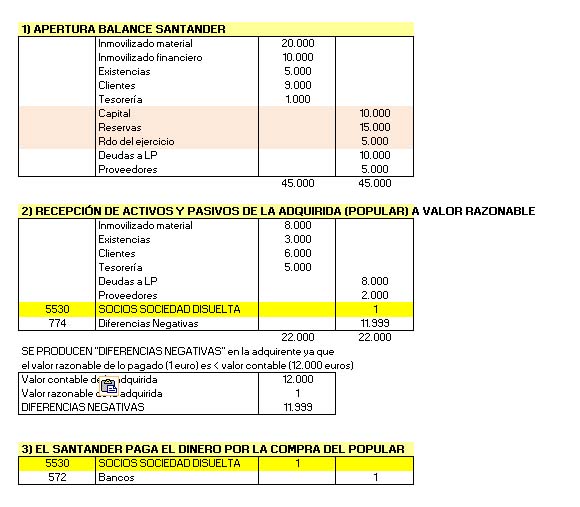

Siguiendo la norma de valoración 19ª PGC del "Método de Adquisición", en la contabilización del asiento de "adquisición de elementos patrimoniales":

1) Se incorporan todos los activos y pasivos de la sociedad adquirida (Popular) a valor razonable (= valor de mercado = precio pagado por la compra del Popular en la transacción) en el balance de la adquirente (Santander), contabilizándose la diferencia entre el valor razonable y el valor contable del Popular como Fondo de Comercio (si es positiva) o bien como Diferencias Negativas en combinaciones de negocio (si es negativa):

- Valor razonable de la empresa adquirida (Popular) = precio de compra pagado en la operación

- Valor contable de la empresa adquirida (Popular) = Activo - Pasivo = PN

- >> la diferencia entre valor razonable y valor contable generan el FC ó las Diferencias Negativas

- Si valor razonable contrapartida > valor contable, genera FC

- Si valor razonable contrapartida < valor contable, genera Diferencias Negativas

3) El Patrimonio Neto de la adquirida (Popular) desaparece, pues éste es retribuido a los antiguos accionistas con dinero.

4) Se contabiliza el pago en dinero (Bancos).

5) La sociedad absorbida desaparece (disolución del Popular) y se genera el Fondo de Comercio o Diferencias Negativas.

Asientos contables del Popular (adquirida)

Asientos del Santander (adquirente)

- En este caso concreto, el Santander pagó por el Popular 1 euro (que es valor razonable = valor de mercado de la transacción).

- El valor contable del Popular antes de la fecha de la fusión era de 12.000 millones de euros. (Si bien hay que destacar que la valoración económica realizada en su día por Deloitte como experto independiente antes de la fusión arrojaba un valor negativo de entre -2.000 y -8.000 millones de euros).

- Por tanto, la diferencia entre el valor razonable (1 euro) y el valor contable (12.000 millones) para el Santander da lugar a la generación contable de "Diferencias Negativas" en su balance, lo que supone un magnífico colchón para compensar los gastos extraordinarios derivados de la fusión y las nuevas provisiones que tendrá que dotar sobre los activos dudosos del Popular.

LAS GANGAS: LA COMPRA DE UNA EMPRESA PARA GENERAR UN "COLCHÓN" CONTABLE GRACIAS A LAS "DIFERENCIAS NEGATIVAS EN COMBINACIONES DE NEGOCIOS"

A la hora de estudiar una adquisición, uno de los principales factores que más influyen en la decisión de compra es lógicamente el precio a pagar por la empresa adquirida.

Pero hay otro motivo contable más sutil relacionado con el precio pagado que puede hacer atractiva una adquisición: cuando el valor razonable (el valor de mercado pagado por una sociedad) es inferior al valor contable de esa sociedad adquirida, se genera en operación para la adquirente las famosas "Diferencias Negativas" también llamadas "Fondo de Comercio Negativo" (cta 774), las cuales suponen un ingreso contable extraordinario con el que mejorar su estado patrimonial.

Tanto en la adquisición del Pastor por parte del Popular, como en la compra del Popular por parte del Santander, la posibilidad de hacerse con estas "Diferencias Negativas" (que en el sector bancario son muy bienvenidas para poder hacer frente a provisiones y correcciones de valor en los balances) supone un atractivo adicional a la hora de decidirse por llevar a cabo una adquisición.

Realiza el análisis financierao del Banco Popular

2 ÁNÁLISIS DE LOS ESTADOS FINANCIEROS |

· El análisis económico-financiero por S Fernández

· Análisis de la rentabilidad de la empresa por Juan P Sánchez

· Entender los ratios más comunes . por JA Gonzalo

3 TEMAS RELACIONADOS |

· Análisis del Balance de una Entidad Bancaria por B Gutiérrez

· Análisis de resultados y de rentabilidad de un banco por B Gutiérrez

· Las Cuentas Anuales de las Entidades Públicas por Pina/Torres

· Análisis e interpretación de las Cuentas Anuales de las Admin. Públicas por Pina/Torres

· Valoración de Empresas por A Rojo

· Valoración de empresas en Internet por Y Fuertes

· Selección de trabajos sobre Análisis Contable por E Bueso

· Selección de lecturas sobre Análisis Contable por E Bueso

· Selección de libros sobre Análisis Contable por A Mendoza

| 1 ENLACES DE ANÁLISIS CONTABLE: |

· Trabajos y Exámenes de Análisis Contable

· Asociaciones de Análisis Contable

· Revistas de Análisis Contable

· Libros de Análisis Contable

| 2 ENLACES DE CONTABILIDAD: |

· Los servidores de docenas de Asociaciones, Revistas y Enlaces imprescindibles de Contabilidad

· Enlaces específicos de Auditoría, Costes, Contabilidad en los países y del Medio Ambiente

· El Intercambio Electrónico de Datos EDI

· Servidores sobre el Futuro de la Contabilidad

· Enlaces sobre Legislación contable

· Listas y Grupos que debaten temas de Contabilidad

· Enlaces a los fabricantes de Programas de Contabilidad

30

31

{kind=link}

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|