|

|---|

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| 1 PYME |

| 2 MULTINACIONAL |

| 3 MATRIZ PRODUCTO / MERCADO o ANSOFF |

| 4 CRECIMIENTO EXTERNO |

| 5 CRECIIMIENTO INTERNO |

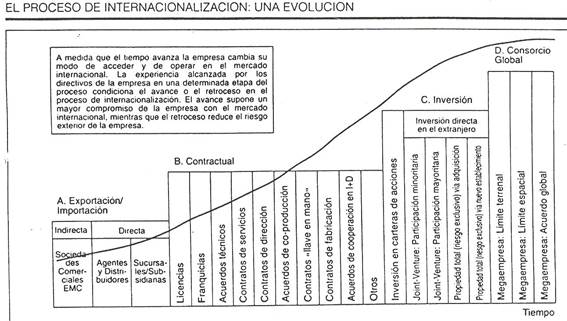

| 6 INTERNACIONALIZACIÓN |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 FUNCIÓN PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

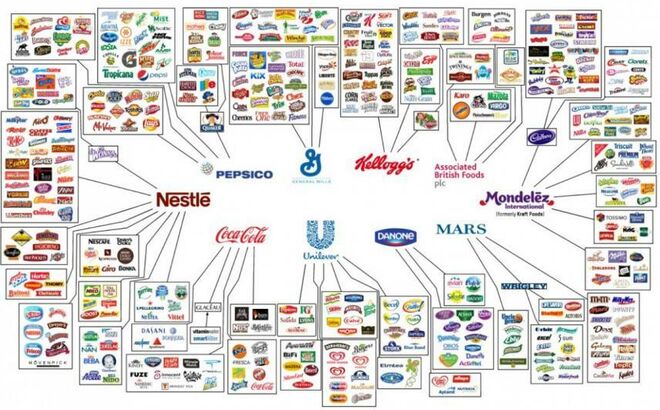

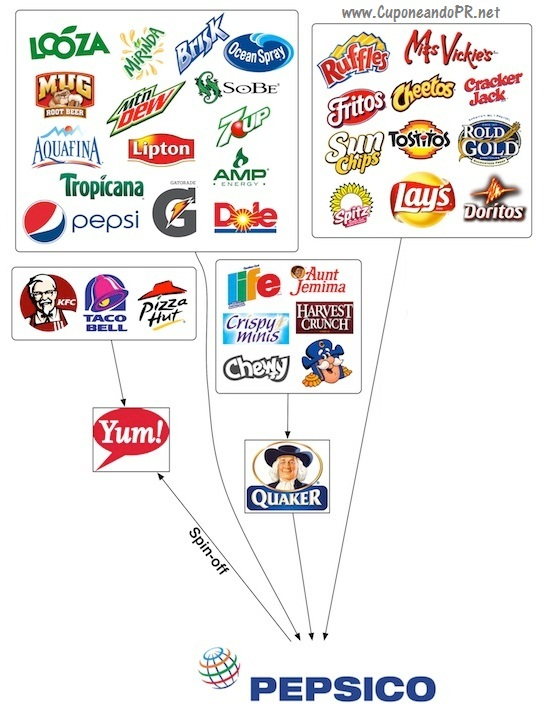

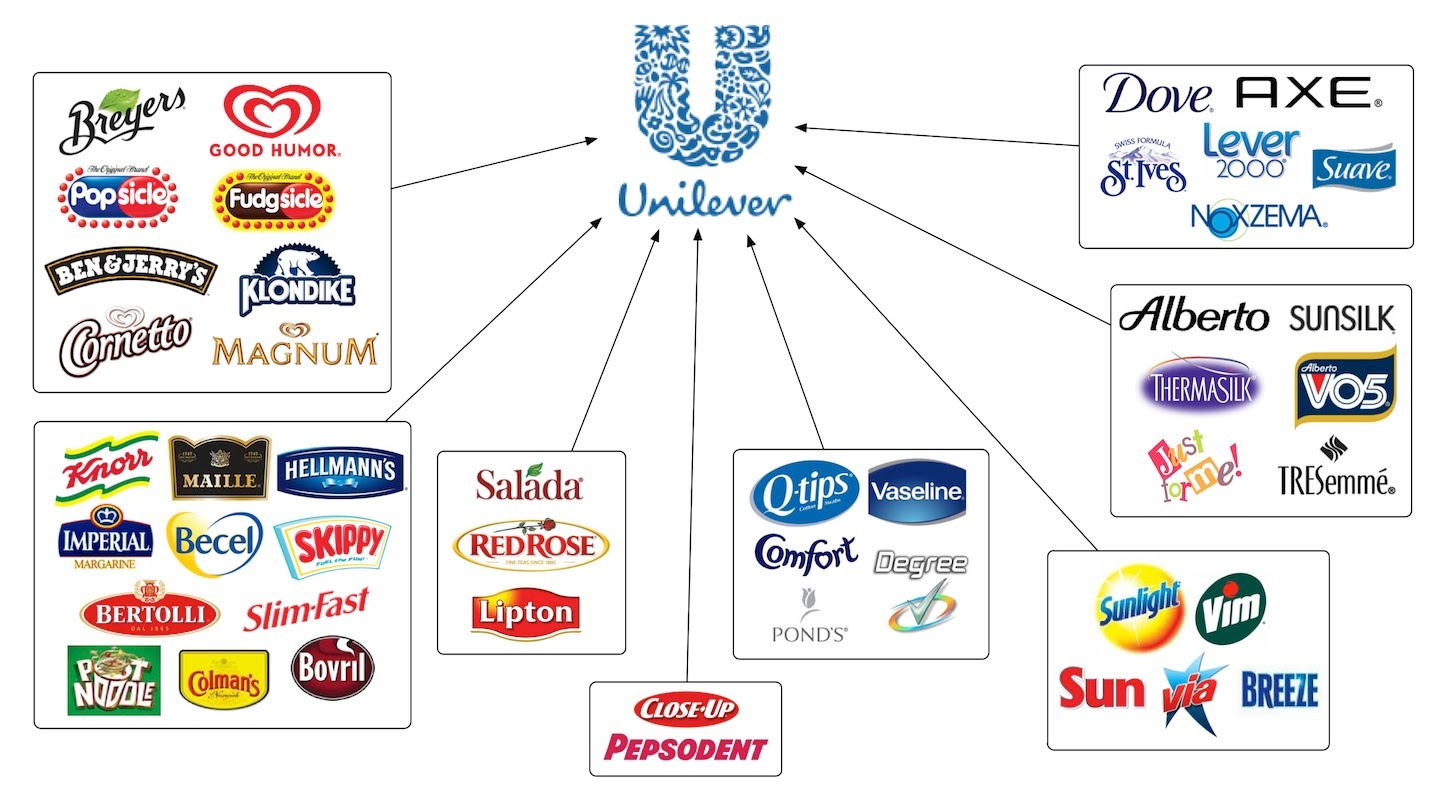

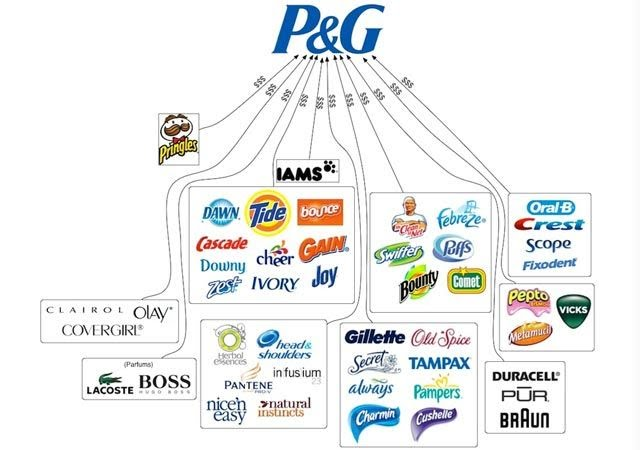

La evolución histórica de la empresa capitalista muestra una tendencia hacia el crecimiento mediante la concentración empresarial, a través de fusiones o adquisiciones de empresas. La consecuencia es la existencia de empresas gigantes con enormes producciones y número de trabajadores, a veces mayores que algunos países. Por ejemplo, Wallmart, la cadena de supermercados más grande del mundo, en el año 2010 facturó 408.214 millones de dólares y obtuvo un beneficio de 14.335 millones, con más de 1.800.000 empleados (Fuente: Fortune-500). Y el proceso de crecimiento empresarial continúa, transformando cada vez más mercados en estructuras cercanas al oligopolio.

Global 500 Companies 1-100 - Fortune (cnn.com)

|

MEJORES EMPRESAS SEGÚN SUS INGRESOS

mapa mundial producción automóvil

| FAG |

| TEMA 1 EMPRESA |

| 1 RESPONSABILIDAD SOCIAL CORPORATIVA |

| 1 RSC FINANZAS ÉTICAS |

| 2 STELLANTIS |

| 3 BSH |

| 4 INDITEX |

| 5 MERCADONA |

| 6 PIKOLIN |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

ACTIVIDADES VÍDEOS |

ACTIVIDADES |

| 4_1 STELLANTIS |

| 4_2 BSH |

| 4_3 INDITEX |

| 4_4 MERCADONA |

| 4_5 PIKOLIN |

| 4_6 AMAZON |

| EMPRESA | PUESTO RANKING VENTAS |

ACTIVIDAD | Nº TRAB |

VENTAS | SEDE | CIF | PRESIDENTE | %PN | TOTAL ACTIVO | AUDITOR |

| 1 | ||||||||||

| 2 | ||||||||||

| 3 | ||||||||||

| 4 | ||||||||||

| 5 | ||||||||||

| 6 | ||||||||||

| 7 | ||||||||||

| 8 | ||||||||||

| 9 | ||||||||||

| 10 | ||||||||||

| 11 | ||||||||||

| 12 | ||||||||||

| 13 | ||||||||||

| 14 | ||||||||||

| 15 | ||||||||||

| 16 | ||||||||||

| 17 | ||||||||||

| 18 | ||||||||||

| 19 | ||||||||||

| 20 |

ACTIVIDAD 2

ACTIVIDAD 5 Realiza la siguiente actividad de grupos empresariales.

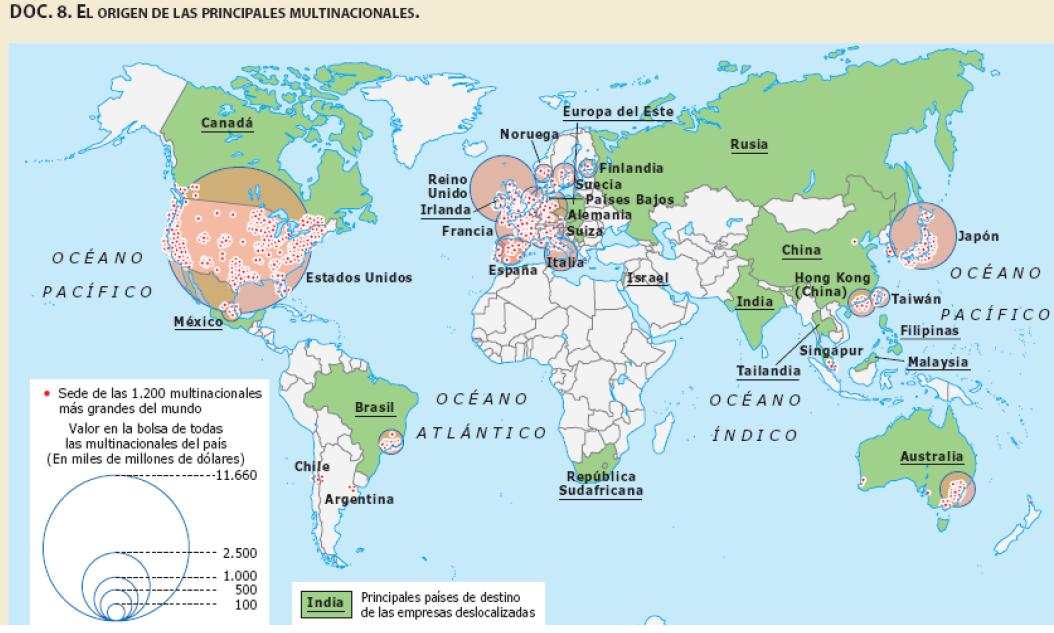

ACTIVIDAD 10 ¿QUÉ PAÍSIS AGLUTINAN UN MAYOR NÚMERO DE EMPRESAS MULTINACIONALES?

ACTIVIDAD 12 ¿QUÉ NEGOCIOS AGLUTINA EL GRUPO PRISA?

ACTIVIDAD 32

ACTIVIDAD 34

EJERCICIO Las empresas más valiosas del mundo - 2021

La clasificación está basada en la capitalización del mercado. Es calculada multiplicando el número de acciones emitidas por la compañía, por el valor de una de esas acciones. 6 de Septiembre 2020.

De nuevo las empresas tecnológicas lideran la tabla. Del top 10 de empresas más grandes del mundo, 7 tienen un fuerte componente tecnológico, Apple, Microsoft, Amazon, Alphabet (Google), Facebook, Alibaba y Tencent. Las otras tres son una petrolera (Aramco), el famoso fondo de inversión de Warren Buffet (Berkshire Hathaway) y un banco (JP Morgan).

Si analizamos el listado por países países, Estados Unidos sigue siendo claramente la primera potencia mundial en cuanto al número de grandes empresas, contando con 58 empresas en el listado de las 100 empresas más grandes del mundo. Por otro lado, China cuenta con 11 empresas, mientras que Reino Unido se sitúa en tercer lugar con un total de 6 empresas.

Este año tampoco aparece ninguna empresa española ni latinoamericana en el listado. Sin embargo, el gigante del textil Inditex lo encontraríamos si hiciéramos la lista un poco más larga, ya que se encuentra en el puesto 105, con un valor en bolsa de 106,24 mil millones de dólares.

#1 Saudi Aramco $1.685 mil millones de dólares

Industria: Producción de petróleo y gas, refinamiento.

Industria: Producción de petróleo y gas, refinamiento.

Productos: Petróleo, gas natural y otros productos petroquímicos.

Tras la exitosa publicación de activos en la bolsa de valores, Saudi Aramco (Saudi Arabian Oil Company) se convirtió en la empresa más valiosa del mundo. La compañía publicó sus estados financieros por primera vez en el 2019. Justo después del lanzamiento de sus activos en la bolsa de valores Tadawul, el valor de la compañía casi alcanza los 1,9 trillones de dólares.

La gigante petrolera ha superado todas las expectativas con las acciones publicada. Su oferta pública inicial es considerada una de las más exitosas de la historia. Dicen que Saudi Aramco usará casi todos su ingresos para varias asociaciones, compras y expansión de su influencia en el mundo. En lo particular, la compañía planea convertirse en líder en la producción de gas natural líquido. Hoy, Saudi Aramco es considerada una de las líderes en la producción y reserva de petróleo.

SA ya tiene filiales y subsidiarias en China, Japón, Rusia, los Emiratos Árabes Unidos, Estados Unidos, Gran Bretaña y otros países. La compañía también colabora con Lukoil, Royal Dutch Shell, Total SA, Sinopec, y otros. Hoy la compañía es controlada por el gobierno de Arabia Saudita. Su oficina principal está ubicada en Dhahran.

#2 Microsoft $1.359 mil millones de dólares

Industria: desarrollo de software.

Industria: desarrollo de software.

Productos: Microsoft Office, Microsoft Windows, Xbox.

La segundo compañía más cara del mundo es Microsoft. La internacionalmente famosa corporación fue fundada en 1975 por Bill Gates, quien ahora es uno de los hombres más ricos del mundo. En ese momento, Microsoft era la primera desarrolladora de software que sugirió el uso de software comprimido para computadores del hogar, lo que haría la experiencia de las PC más fácil e intuitiva. Este software – el sistema operativo Windows – fue un descubrimiento pues le permitió a los usuarios ordinarios dominar habilidades de computadoras en la PC fácilmente. El sistema le brindó a la empresa un éxito increíble y unas ganancias inmensas.

Hoy en día, Microsoft también es una de las compañías líderes en el mercado de software para PC. Ha lanzado sistemas operativos Windows de nueva generación, una serie de aplicaciones para trabajar con documentos llamada Microsoft Office, y otros programas. Además, Microsoft produce sus propios dispositivos y accesorios móviles así como equipo de video, audio y oficina. La compañía tiene sede en Redmon, Washington, EE.UU.

#3 Apple inc. $1.286 mil millones de dólares

Industria: electrónicos, información, tecnología.

Productos: computadoras personales y tabletas, teléfonos móviles, reproductores…

Apple ha sido durante mucho tiempo la compañía más cara del mundo. Pero debido a que los modelos de teléfono no tuvieron éxito, ella perdió su primacía. Ahora las cosas van bien con la corporación y ahora Apple es el tercera valor de mercado más grande del mundo. Al mismo tiempo, la compañía sigue ocupando el primer lugar en la lista de marcas más valiosas. Hoy en día, el logo de la compañía es reconocido por muchas personas porque Apple realmente se convirtió en la marca más exitosa cuyo valor está estimado en $1.397 mil millones de dólares por expertos de agencias calificadoras.

La compañía fue establecida el 1ro de Abril de 1976 por Steve Wozniak, Ronald Wayne y Steve Jobs. El trio inicialmente se adentró en el ensamblaje de computadoras para el hogar y la producción de modelos de PC, pero su mayor éxito tuvo lugar en los años recientes de la compañía cuando Apple introdujo su línea de productos móviles al mundo — los teléfonos inteligentes iPhone y las tabletas iPads.

Hoy en día el rango de tus productos es amplio e incluye relojes inteligentes, computadoras y laptops, tabletas y teléfonos inteligentes, y más. Sin embargo, la marca distintiva de la popularidad de los productos Apple es su alta calidad, diseño moderno y un brillante programa de marketing por Steve Jobs. Hoy la compañía tiene miles de oficinas, tiendas y centros de servicio en todo el mundo; con un personal de casi 132.000 emplados. Apple tiene su sede en Cupertino, California, EE.UU.

#4 Amazon Inc. $1.233 mil millones de dólares

#4 Amazon Inc. $1.233 mil millones de dólares

Industria: comercio minorista. 7 de enero del 2019, la empresa Amazon se convirtió por primera vez en la empresa más valiosa del mundo, superando a su competidor – Microsoft. Ahora solo toma 5 lugar. Amazon es una empresa americana de comercio minorista que vende y distribuye diversos bienes a través de internet. Los usuarios de internet, proveedores y productores pueden vender cualquier cosa por cuenta propia o utilizando el sitio web de Amazon como un sitio en línea.

La mayor línea de negocio de la empresa es la venta de diversos bienes. La popularidad del servicio se disparó gracias a productos de alta calidad, bajos precios, una pronta entrega y una amplia diversidad de productos. La empresa fue establecida en 1994 por Jeff Bezos. Amazon tiene su sede en Seattle, Washington. De acuerdo a las estimaciones totales, la compañía emplea alrededor de 647.500 empleados y tiene más de $162 mil millones de dólares en activos hasta el momento. Su facturación total suma una cantidad aproximada de $232 mil millones de dólares.

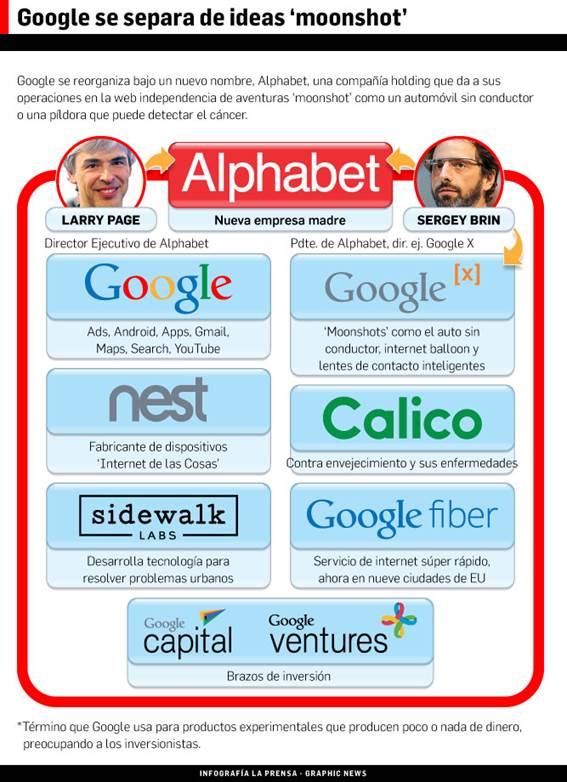

#5 Alphabet Inc. $919 mil millones de dólares

Google: incluye YouTube, Maps y el sistema operativo Android.

Calico: compañía de investigación y desarrollo biología que permiten a las personas llevar vidas más largas y sanas.

Capital: Desempeñaran el papel de financiadora de proyectos ya creados,

Fiber: servicios de internet y de televisión ofrecen 150 canales de televisión, además de 1 TB de almacenamiento en la nube para Google Drive, Gmail y Google Fotos, todo esto por 130 USD al mes.

Nest: La función que desempeña esta empresa es integrar la tecnología en el hogar.

Venture: invertir en compañías totalmente nuevas,

XLab: Google Earth, el coche que se maneja solo (Self-Driving Car), Google Glass (los lentes inteligentes).

Industria: Internet. Google, la empresa de internet internacionalmente famosa, recientemente cambió su nombre oficial a Alphabet ya que la empresa estaba fuera del ámbito del motor de búsqueda de Google desde hace mucho y ahora también es dueña de muchas otras compañías. Sergey Brin y Larry Page, quienes conjuntamente crearon la megacompañía en 1998, son los jefes de esta propiedad en internet. Más de 30 servicios populares y subcompañías son parte de esta propiedad: AdWords, Android y Youtube por nombrar algunos. Google tiene su sede en California.

#6 Facebook $584 mil millones de dólares Industria: Internet.

Facebook fue desarrollado por Mark Zuckenberg en febrero del 2004. Actualmente, la red social Facebook es visitada por más de 2 mil millones de personas cada día. El valor del mercado de $633,49 mil millones de dólares es simplemente un indicador astronómico de popularidad para un proyecto de internet. Hoy Facebook produce más de $22 mil millones de dólares al año en ganacia gracias a la publicidad en línea. Además, la compañía es líder en este top 10 en términos de rentabilidad ya que su beneficio neto se incrementó en 54% solo el año pasado. Facebook tiene su sede en Menlo Park, California, EE.UU.

Facebook fue desarrollado por Mark Zuckenberg en febrero del 2004. Actualmente, la red social Facebook es visitada por más de 2 mil millones de personas cada día. El valor del mercado de $633,49 mil millones de dólares es simplemente un indicador astronómico de popularidad para un proyecto de internet. Hoy Facebook produce más de $22 mil millones de dólares al año en ganacia gracias a la publicidad en línea. Además, la compañía es líder en este top 10 en términos de rentabilidad ya que su beneficio neto se incrementó en 54% solo el año pasado. Facebook tiene su sede en Menlo Park, California, EE.UU.

#7 Alibaba Group $545 mil millones de dólares

#7 Alibaba Group $545 mil millones de dólares

Industria: Internet.

Industria: Internet.

Productos: E-commerce, hospedaje de subastas en línea, transferencia de dinero en línea, comercio móvil.

La empresa Alibaba es una de las plataformas de intercambio virtual más grande en China y en el mundo, atrayendo la atención de los compradores, tanto por sus precios accesibles como por su amplio rango de productos. Fundada el 4 de abril de 1999, la compañía proporciona al consumidor, productos y servicios se negocios a través de portales web, así como servicios de pago electrónicos, un sistema de búsqueda para clientes y computación en las nubes. La sede está ubicada en Hangzhou.

#8 Tencent $510 mil millones de dólares Industry: Internet.

#8 Tencent $510 mil millones de dólares Industry: Internet.

Productos: redes sociales, mensajería instantánea, medios masivos, portales web, etc.

Tencent es una empresa emprendedora, un gonglomerado, una propiedad de inversión, y una de las más grandes compañías en la industria de juegos. Esta propiedad de inversión multinacional china, fundada en 1998, hoy ocupa el 9mo lugar en la clasificación de las compañías más caras del mundo.

Sus diversos servicios incluyen: redes sociales, juegos móviles, música, portales web, sistemas de pago, e-commerce, servicios de internet, teléfonos inteligentes y juegos en línea multijugador, los cuales están dentro de los más grandes y exitosos del mundo en sus respectivas categorías. La sede de Tencent Seafront Towers (también conocida como Tencent Binhai Mansion) está ubicada en el Distrito de Nanshan, Shenzhen.

#9 Berkshire Hathaway Inc. $455 mil millones de dólares

#9 Berkshire Hathaway Inc. $455 mil millones de dólares

Industria: seguros, finanzas, transporte ferroviario, utilidades, comida y productos que no son comida.

La empresa es conocida por su dueño permanente, un inversionista y empresario americano, Warren Buffett. La compañía tiene su sede en Omaha, Nebraska, EE.UU. El valor de cada acción es de $344.970 lo que la hace la acción más cara del mundo. Compañías afiliadas:

La empresa es conocida por su dueño permanente, un inversionista y empresario americano, Warren Buffett. La compañía tiene su sede en Omaha, Nebraska, EE.UU. El valor de cada acción es de $344.970 lo que la hace la acción más cara del mundo. Compañías afiliadas:

- GEICO (seguros de salud); General Re (reaseguro); Berkshire Hathaway Primary Group (seguros);

- Berkshire Hathaway Reinsurance Group (seguros y reaseguros); BNSF — (transporte ferroviario);

- Berkshire Hathaway Energy (suministro de gas y electricidad); McLane Company (comercio al por mayor).

10 Johnson & Johnson $395 mil millones de dólares Industria: farmacéutica Products: producción de medicamentos y equipos médicos

10 Johnson & Johnson $395 mil millones de dólares Industria: farmacéutica Products: producción de medicamentos y equipos médicos

Johnson & Johnson es una empresa multinacional americana que produce dispositivos médicos, farmacéuticos y productos para el consumidor. La empresa fue formada por 3 hermanos – Robert Wood Johnson, James Wood Johnson y Edward Mead Johnson – en 1886. Originalmente, los hermanos producían vendas y gasas. Más tarde, en 1893, también produjeron polvo para bebés. Cerca de 250 empresas afiliadas ubicadas en 60 países y vendiendo a más de 175 países son parte de la corporación. La sede de la empresa está en New Brunswick, New Jersey, EE.UU.

11 Visa Inc. 384 mil millones de dólares Industria: Servicios financieros.

11 Visa Inc. 384 mil millones de dólares Industria: Servicios financieros.

Visa Inc. fue fundada en 1958. Es una compañía internacional que conduce transacciones de pagos y transferencias de bancos entre instituciones financieras. Visa es el segundo sistema de pago más grande el mundo, basado en el número de tarjetas emitidas y datos de transacciones. Puedes pagar con las tarjetas Visa en más de 200 países. La mayoría de las transacciones de la compañía son procesadas utilizando la red de pagos electrónicos VisaNet. Es notable que la compañía tenga cuatro centros para procesar estas transferencias, las cuales están ubicadas en Colorado, Virginia, Londres y Singapur. Todos estos centros están bien protegidos de posibles interferencias criminales y desastres naturales. La sede de la compañía está en San Francisco, California, Estados Unidos.

12 JPMorgan Chase $292 mil millones de dólares Industry: negocios bancarios

12 JPMorgan Chase $292 mil millones de dólares Industry: negocios bancarios

JPMorgan Chase es un banco comercial, el cual es el banco comercial más grande en los Estados Unidos y el 6to banco más grande en todo el mundo en términos de activos totales. Lo que una vez fue Chemical Bank forma ahora el núcleo del JPMorgan Chase de hoy. JPMorgan Chase mantiene el registro de precios de acciones de antes de 1996 de Chemical Bank, así como su antigua sede. La marca "J.P. Morgan", que es históricamente conocida como "Morgan", ofrece servicios bancarios y de inversión, servicios de banca privada, manejo de activos y riquezas privadas La sede de JPMorgan Chase está ubicada en 270 Park Avenue, Manhattan, New York, EE.UU.

1 ¿Qué empresas incluyen Alphabet? ¿A qué se dedica cada una de ellas?

2¿Qué sectores predominan entre las 10 primeras?

3¿Qué países predominan entre las 12 primeras?

4 ¿En qué lugar se encontraría la primera empresa española?

5 PUESTO RANKING MUNDIAL (1-12) |

EMPRESA |

ACTIVIDAD |

ORIGEN |

PROPIETARIOS y FUNDADORES |

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

|

6 |

|

|

|

|

7 |

|

|

|

|

8 |

|

|

|

|

9 |

|

|

|

|

10 |

|

|

|

|

11 |

|

|

|

|

12 |

|

|

|

|

ACTIVIDAD 38

HISTORIA DE LA EMPRESA:

La empresa Balay se fundó en Zaragoza en el año 1947, por Esteban Bayona y José María Lairla. Los socios unieron sus ideas y apellidos para formar una de las mayores empresas de electrodomésticos de España.En sus comienzos la empresa se dedicó a la fabricación de reactancias para iluminación y transformadores para radios. Más tarde, en la década de los 50 la empresa pasó a ser una Sociedad Anónima y comenzó a fabricar aparatos eléctricos. En 1956 deciden iniciar la producción propia de electrodomésticos y aparatos de cocina, hecho que los convierte en la marca líder del mercado español. Un hito destacable de la empresa en esta época es que fue el primer fabricante español en comercializar secadoras por centrifugación.

En la década de los 70 y los 80, Balay apostó por la fabricación de lavavajillas siendo pionera en España en elaborar estos productos. También se lanzó a la fabricación de otras gamas de producto como los aparatos de frío doméstico (frigoríficos y congeladores) y un nuevo concepto de cocción: las encimeras de inducción. Además, lanzó un nuevo concepto de cocinas separando el horno de la encimera. Balay se ha caracterizado a lo largo de la historia por tratar de desarrollar y crear tecnología propia, intentando buscar la innovación en todo momento.

Como la empresa se fundó en Zaragoza en un primer momento sus fábricas de ubicaban en a los alrededores y entorno rural de la ciudad. No es hasta 1968 cuando se inaugura la planta de Montañana y más tarde, en 1977 se funda la de la Cartuja.

A comienzos de la década de los 80, Balay era una de las empresas líder del sector en España y empleaba a más de 2000 trabajadores. Sin embargo la historia de Balay se vio truncada porque desde hacía unos años el sector español de fabricantes de linea blanca sufría una gravísima crisis debido a la saturación del mercado nacional y el fin del proteccionismo. Esto derivó en una drástica reducción del empleo, lo que condujo a la realización de una primera regulación de empleo que afectó a una importante parte de la plantilla.

Como comentamos antes, en 1980 entró a formar parte del plan de reconversión industrial del sector. Las administraciones públicas inyectaron una importante cantidad de dinero para reflotar las empresas del sector y se realizó un importante reajuste laboral. Tras la formación de varios holdings con otras entidades, Balay se unió con un grupo de empresas navarras (antiguo Grupo Orbaiceta) para formar el grupo Safel-Balay.

En 1989 se produjo la reprivatización del Grupo Safel-Balay. El gobierno optó por vender el grupo a la multinacional BSH frente al otro candidato, la francesa Thomson SA. BSH adquirió 50,3% de Balay-Safel. Así nació BSH Electrodomésticos España. En 1998 la historia de Balay cambia radicalmente ya que quedaría integrada en la estructura de BSH al adquirir esta el 100% del capital. El grupo contaba con más de 4000 empleados en España y 7 fábricas dentro del territorio peninsular. Actualmente tanto las fábricas como la marca Balay pertenecen a BSH Electrodomésticos España. Dentro de este grupo las plantas de Montañana y La Cartuja adquirieron bastante importancia, considerándose la planta de Montañana como el centro de operaciones de la compañía en España y la sede social de la empresa. Posteriormente, ésta se trasladó a la localidad navarra de Huarte por motivos fiscales.

Los 90 se caracterizan por una renovación, en la que destaca el lanzamiento definitivo de las placas de inducción, gama que se ha ido desarrollando continuamente. Es a partir de esta década cuando Balay refuerza su compromiso con la protección del medioambiente, siendo la primera marca nacional en eliminar los gases CFC de sus aparatos de frío.

Balay, hoy en día, está completamente comprometida con la protección del medioambiente, desde los procesos de producción y la eficiencia energética de los aparatos hasta el reciclaje de los mismos. La empresa se centra también en los efectos medioambientales de los productos, tales como consumo de agua y energía, vertidos, ruidos, residuos… para alcanzar y mantener un desarrollo sostenible.

¿POR QUÉ SIGUE LLAMÁNDOSE BALAY SI LA ABSORBIÓ BSH?

La evolución e historia de Balay cambia tras la incorporación de Balay al grupo BSH, éste conservó la marca Balay como marca regional de la compañía dirigida a los mercados español y portugués. Así, hoy en día se siguen comercializando en la Península Ibérica todo tipo de electrodomésticos bajo esta marca, siendo fabricados tanto en las antiguas fábricas de Balay como en otras plantas del grupo BSH.

A lo largo de la historia, Balay sigue manteniendo una alta cuota de mercado español y compite contra Fagor en el sector de electrodomésticos de España. Además, BSH conservó también la marca Lynx, que era la segunda marca de Balay, y sigue comercializando electrodomésticos de esta marca en el mercado español.

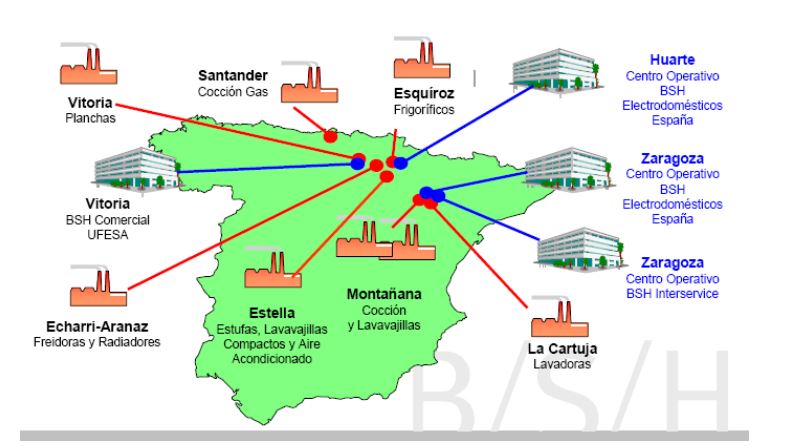

FÁBRICAS Y PLANTAS DE PRODUCCIÓN

La sede social de BSH Electrodomésticos España S.A. se encuentra en la localidad de Huarte (Navarra). El otro centro operativo se ubica en Zaragoza, que hasta hace unos pocos años era la sede social. El traslado de la sede social de Zaragoza a Huarte se debió a una fiscalidad más favorable .Las oficinas centrales del grupo están ubicadas en el parque empresarial PLA-ZA (Zaragoza) ciudad dónde se encuentra Interservice, su central de servicio al cliente, que proporciona el soporte de servicio para todos los productos de BSH a través de 357 centros especializados en toda España.

BSH Electrodomésticos España, S.A., que agrupa a grandes marcas del sector como Bosch, Siemens, Gaggenau, Neff, Ufesa y Balay tiene una amplia presencia en nuestro país. Cuenta con siete fábricas y emplea aproximadamente a 4.000 personas en España.

El grupo BSH tiene siete fábricas en España, en las que tiene una plantilla media (aproximádamente 3910 empleados), situadas en Esquiroz y Estella (Navarra), La Cartuja, dos en Montañana (Zaragoza), Santander y Vitoria. Todas las plantas del grupo BSH en España han superado con éxito la auditoría medioambiental ISO 14001 y cuentan con los certificados de aseguramiento de la calidad ISO 9001.

Fábricas Balay, mapa de distribución

Fábricas Balay, mapa de distribución

Las siete fábricas del grupo son:

Fábrica Esquiroz La fábrica de Esquíroz está situada en la comunidad autónoma de Navarra. Se creó en el año 1985 y desde 1989 forma parte de BSH Hausgeräte GmbH.</p> <p>En 1996 la planta de Esquíroz fue la primera fábrica de España en obtener la certificación ISO 14000. La planta ha liderado proyectos de nuevos frigoríficos para la división de frío. Más de la mitad de lo producido se exporta a Europa.</p> <p>Además, desde febrero de 2015, BSH Electrodomésticos España inició la fabricación de lavavajillas compactos en la fábrica de Esquíroz y trasladó a esta ubicación el centro de competencia a nivel global de secado por bomba de calor. Camino de Mendi S/N Esquiroz, Navarra

Fábrica de Estella Situada en la localidad de Estella (Navarra). Fundada como Agni en 1949. Tradicionalmente dedicada a la fabricación de calentadores de gas. Desde su inclusión en BSH ha diversificado su producción con dispositivos de aire acondicionado, deshumidificadores, humidificadores, lavavajillas compactos y más recientemente un planchador de camisas. Actualmente se encuentra cerrada y sus instalaciones se utilizan como almacén para otras fábricas de la marca.

Ctra. Tafalla, 17, 31132 Villatuerta Navarra, Navarra

Fábrica de la Cartuja La planta de La Cartuja está situada en Zaragoza. Fue construida en 1977 para la producción de lavadoras de carga frontal. Desde su apertura, se han desarrollado diversas generaciones de lavadoras de carga frontal en su departamento de I+D. Su producción se destina a los mercados de los países más próximos como España, Portugal, Francia, Reino Unido, Alemania, Países Bajos e Italia. La planta de La Cartuja es centro de competencia para la parte mecánica de los distintos proyectos de lavadoras.

Pol. Ind. La Cartuja Baja Crta. Castellón, km 6.300 50720 La Cartuja Baja , Zaragoza

Fábrica Montañana Construida en 1968, esta planta de BSH incluye dos fábricas que producen hornos eléctricos y encimeras de inducción. Tiene su propio departamento de desarrollo para lavavajillas y hornos y es el centro de competencia para la tecnología de inducción. Además de proveer al mercado ibérico, los productos de esta Planta están presentes en todo el mundo.

Avda. de la Industria, 49 50016 Zaragoza

Fábrica de Santander La Planta de producción de BSH en Santander, Cantabria, es la factoría con mayor tradición en España. La historia de esta factoría se remonta a 1855, cuando Domingo Corcho de la Vega estableció un taller del metal que fabricaba herramientas de plomería y calderería de cobre, aunque el negocio fue adquirido por BSH Hausgeräte GmbH en 1989. La Planta está especializada en el desarrollo y fabricación de encimeras de gas y, de hecho, fue pionera y abrió nuevos caminos en la fabricación de aparatos de cocción a gas en España. En vista de la acumulación de competencias en el desarrollo, calidad y compras en esta factoría, se ha convertido en el centro de competencia de encimeras de gas del Grupo BSH. La gama de productos actual se vende en toda la península ibérica además de exportarse a todo el mundo. Avd Eduardo Garcia del Rio 30 39011 Santander

Fábrica de Vitoria La planta de Vitoria fue creada en 1977, siendo ésta la primera factoría española de planchas de vapor. En 1998, pasó a formar parte de BSH Hausgeräte GmbH. Desde el año 2007 es el centro de competencia de BSH para planchas a nivel mundial. A lo largo de la historia se ha desarrollado una gama completa de productos que hoy en día abarca todos los segmentos del mercado desde la gama básica hasta la más innovadora. En 2009 se introdujo una gama completamenta nueva de planchas caldera, fortaleciendo así el papel de Garment Care (Cuidado del Hogar) como pilar estratégico de la división de Consumer Products (pequeños aparatos electrodomésticos) de BSH. Las inversiones en investigación y desarrollo y la propiedad de numerosas patentes para innovaciones técnicas, como planchas con control de temperatura automático, dispositivos de seguridad sensoriales y productos eco eficientes muestran la fuerte apuesta del centro de competencia por la innovación. Los distintos departamentos especialistas de la empresa también desarrollan modernas tecnologías de producción como líneas de montaje para planchas totalmente automatizadas o el montaje automatizado de suelas y disponen de una sección propia de inyección de plásticos robotizada y sistemas logísticos totalmente automatizados.

Vitorialanda, 14 Polig. Ali-Gobeo 01010 Vitoria

1¿Cuándo fue fundada la empresa?

2Describe la evolución de la estrategia de desarrollo de producto.

3¿Cuáles fueron las causas del ERE de los años 80?

4¿Cómo intervino el Estado? Cono finalizó el proceso de reprivatización de la empresa

5¿Por qué se decidió trasladar la sede social a Huarte (Navarra)?

6¿POR QUÉ SIGUE LLAMÁNDOSE BALAY SI LA ABSORBIÓ BSH?

7¿Dónde están ubicadas las oficinas centrales de la empresa?

8¿CUÁNTOS TRABAJADORES INCORPORA BALAY?

9¿cUÁLES SON LAS MARCAS DEL GRUPO? ¿Y LA CUOTA DE MERCADO DE CADA UNA DE ELLAS?

10¿cUÁLES SON LAS PLANTAS DE LA EMPRESA Y QUÉ SE FABRICA EN CADA UNA DE ELLAS?

ACTIVIDAD 40

ACTIVIDADES 42

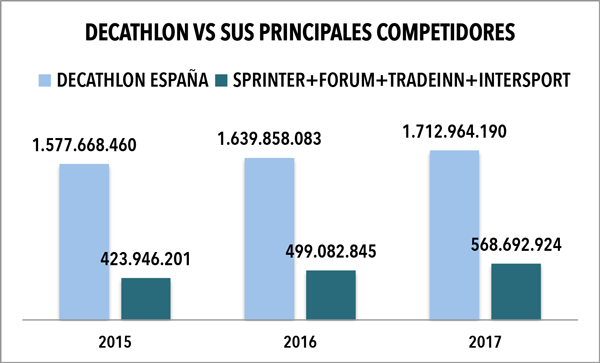

Los gigantes del retail deportivo español no pueden con Decathlon

(12-12-2018). La hegemonía de Decahlon en el mercado deportivo español sigue robusteciéndose. El gigante francés facturó el pasado 2017 un total de 1.712 millones de euros. Sus cuatro inmediatos seguidores (Sprinter, Forum, Tradeinn e Intersport) giraron juntos 568 millones, es decir, una cifra tres veces inferior a la de la enseña gala.

¿Quién domina el negocio de la moda deportiva en España? May 2016

Multimarcas y tiendas de barrio abrazadas por centrales de compras, así como grandes almacenes y operadores especializados en moda deportiva. A grandes rasgos, estos son los principales protagonistas del negocio de la moda deportiva en España, un mercado dominado por marcas como Nike, Adidas o Puma pero que llegan a su público final gracias a estos operadores, que con sus formatos han llenado las calles comerciales con sus tiendas multideporte.

Twinner, Base o Décimas, entre otros, son los reyes de la distribución de moda deportiva en España. Estas tres cadenas son algunas de las que operan en España bajo el modelo de central de compras, un sistema con el que el comercio tradicional se ha blindado ante los grandes operadores del sector para mantener su cuota de mercado y para negociar de forma directa con gigantes como la estadounidense Nike o la alemana Adidas. Actualmente, España cuenta con una red de entre 4.500 y 5.000 tiendas de moda deportiva y aproximadamente una quincena de centrales de compra especializadas en este segmento de mercado. Este formato, que tiene un peso importante en moda deportiva, no se ha extendido al conjunto del sector.

No obstante, España se ha convertido en los últimos años en terreno de juego para todo tipo de operadores. No es extraño encontrar en la misma gran superficie a actores de este sector como Dectahlon, operador vertical que distribuye sus propias marcas y las de terceros, Atmosfera Sport, una central de compras, y un flagship store de Nike, que viendo el auge de la moda deportiva en el país ha decidido reforzar su presencia con tiendas monomarca.

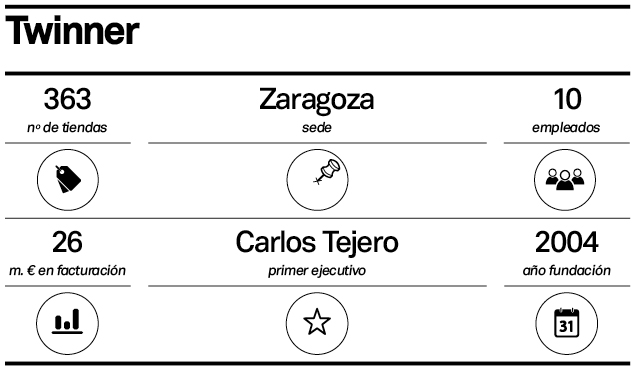

Twinner es, por número de tiendas, el primer operador de moda deportiva en España. Twinner Iberia, con sede en Ejea de los Caballeros (Zaragoza), es una central de compras que agrupa a más de 360 establecimientos especializados en deporte en España y Andorra. La compañía española es propiedad de Twinner International, que a su vez forma parte del grupo europeo STMI (Sport Trade Marketing International) especializado en compras de distribuidores deportivos. Su filial española facturó en 2015 un total de 26 millones de euros.

En los últimos años siguiendo las tendencias del sector, Twinner ha apostado por nuevos conceptos de tienda. El grupo lanzó en 2014 Foot on Mars, una cadena especializada en sneakers y que distribuye marcas como Nike, Adidas, Converse, Le Coq Sportif, New Balance, Onitsuka Tiger, Puma o Vans. La cadena ya cuenta con una quincena de establecimientos.

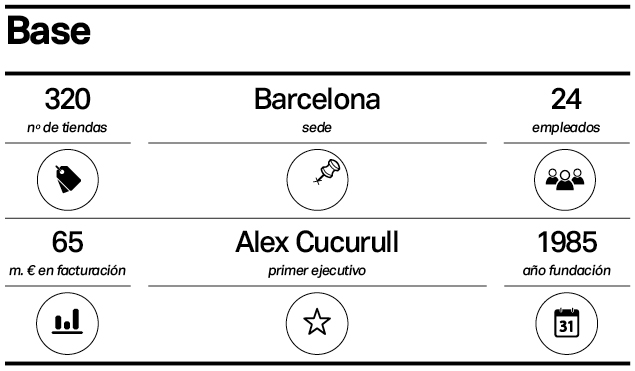

Fundada en 1985, Base, marca propiedad del grupo Base Detallsport, es una de las principales centrales de compras del sector de la moda deportiva en España. La empresa cuenta en la actualidad con una red de distribución formada por 320 establecimientos y más de 110 asociados en toda la Península Ibérica, Baleares e Islas Canarias.

Base, que distribuye en sus tiendas equipamiento para deportes como el fútbol o el running y moda urbana, registró en 2015 una facturación de 65 millones de euros, lo que la coloca también como uno de los principales operadores del sector por cifra de negocio.

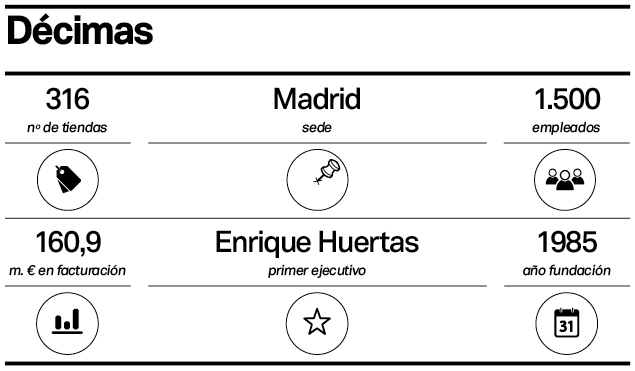

La tercera posición la ocupa Décimas, que cuenta con más de 300 establecimientos en España que distribuyen marcas como Nike, Adidas, Puma o Asics. La compañía, fundada en 1985, opera, además, con su marca propia low cost Tenth, lanzada en 1989, y con Polinesia, lanzada al mercado en 1998, especializada en moda juvenil y que cuenta con tiendas propias. Con más de 1.900 empleados, el grupo también tiene acuerdos con Adidas para realizar la gestión de varias de sus tiendas

La compañía madrileña ganó un 70% más en 2014. El beneficio de la empresa alcanzó 5,1 millones de euros tras registrar una caída del 20% un año antes. Este cambio de tendencia se produce en plena expansión del grupo en Europa del Este, donde la empresa apostará por crecer los próximos años. Desde 2013, la empresa ha subido la persiana de sus primeros establecimientos en Rumanía y Polonia, que se unen a los que Décimas ya tenía en Francia y Portugal.

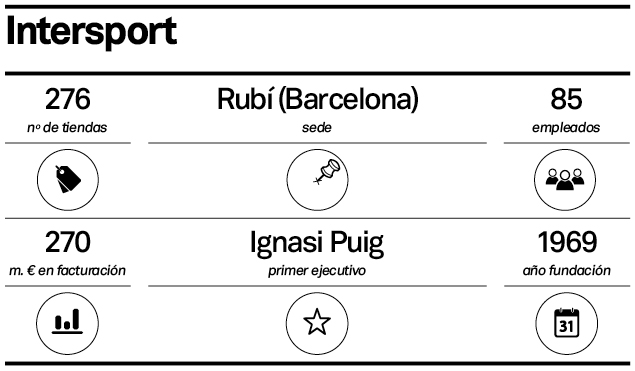

Pese a ser uno de los principales operadores del negocio de la moda deportiva en España por su capilaridad (cuenta con más de 270 tiendas en todo el país), la central de compras fundada en 1974 y que opera en todo el mundo no se ha visto beneficiada de la fiebre de la moda deportiva en el país en los últimos ejercicios.

En los cuatro últimos años, la cifra de negocio del grupo se ha contraído ejercicio tras ejercicio. Si en 2011 la compañía alcanzó una facturación de 282 millones de euros, en 2012 esta cifra cayó hasta 263 millones de euros. En 2013, la empresa tocó fondo, al conseguir una cifra de negocio de 248 millones. En 2014, Intersport comenzó a percibir la recuperación del consumo con un aumento del 0,8% de sus ventas, hasta 250 millones de euros. No ha sido hasta 2015 cuando Intersport, capitaneada en España por Ignasi Puig, recuperó parte del terreno perdido y alcanzó una cifra de negocio de 270 millones de euros, un 9% más que en el ejercicio anterior.

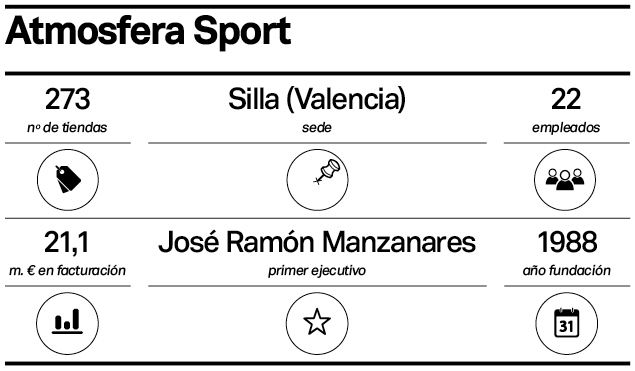

Fundada en 1988 y con gran penetración en la zona de Levante y en el norte de España. Atmosfera Sport ocupa la quinta posición entre los principales operadores y distribuidores de moda deportiva en España. La compañía, capitaneada por José Ramón Manzanares, tiene su sede en Silla, en Valencia, y cuanta ya con una red de distribución formada por 273 establecimientos. La compañía, que patrocina al Valencia Basket, ha ampliado recientemente su sede central en 1.000 metros cuadrados para prepararse para el crecimiento.

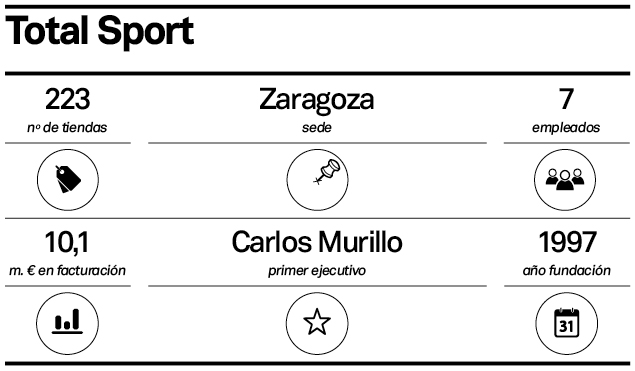

Propiedad de Mercatotal, Total Sport desarrolla su actividad en España como distribuidora mayorista de las principales marcas del sector de la moda deportiva. La empresa tiene actividad en toda la Península Ibérica, aunque opera cómodamente en la zona norte del país.

El grupo Total Sport, que opera ya en el país con 22 establecimientos, es una organización comercial integrada, creada en 1997 y con sede en Zaragoza. Liderada en la actualidad por Carlos Murillo, en 2015 la compañía registró una facturación de más de diez millones de euros.

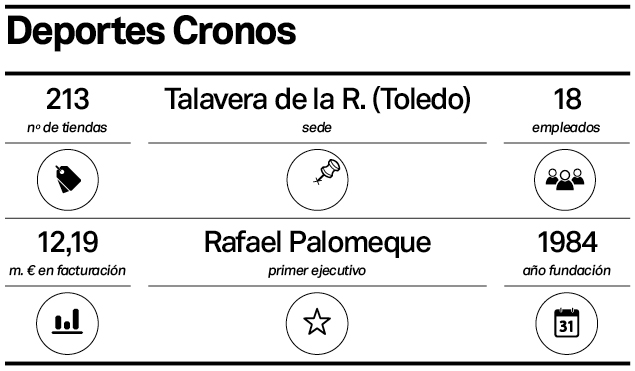

Deportes Cronos está especializada en la moda deportiva desde hace más de 25 años. Desde su creación, con la apertura de una pequeña tienda en Talavera de la Reina, municipio de la provincia de Toledo, la compañía ha tejido una red de más de 200 establecimientos. El grupo Cronos, que en 2014 facturó 12,2 millones de euros, cuenta actualmente con más de 150 empresas de deporte asociadas, con puntos de venta distribuidos a lo largo de todo el territorio nacional. Con tiendas también en el mercado portugués, Deportes Cronos está liderada por Rafael Palomeque.

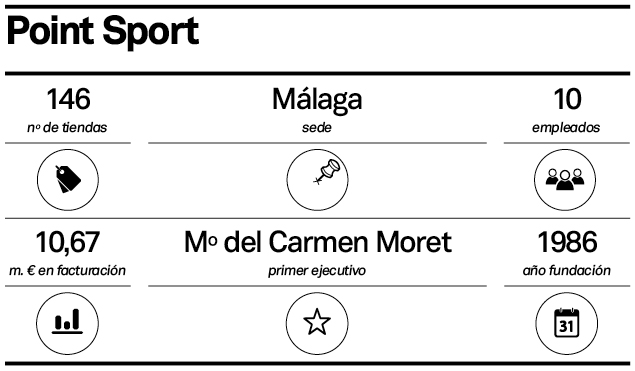

Surtir y asesorar a sus clientes son, según la compañía, dos de las máximas del grupo malagueño desde 1986, año de la fundación de Point Sport. La compañía se ha convertido en uno de los referentes en el mercado de la distribución de la moda deportiva en el país, con una red de 146 tiendas repartidas por toda España.

Capitaneada por María del Carmen Moret Aranda, Point Sport se constituyó como grupo de compras en 1999 con el objetivo de conseguir las mejores condiciones de sus proveedores deportivos y poder hacérselas llegar a sus asociados. Desde hace años, Point Sport también crece en España bajo la fórmula de la franquicia.

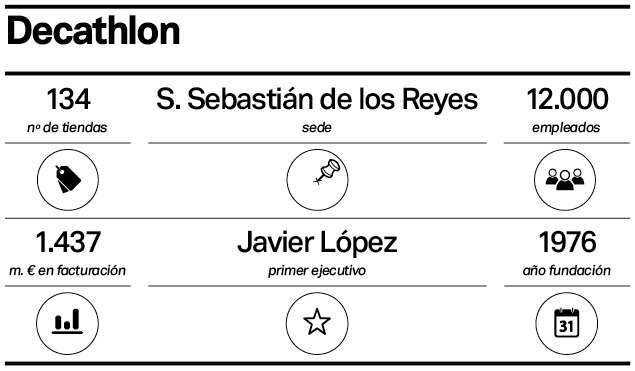

El gigante galo Decathlon es el primer operador vertical que se cuela en la lista y el contrapunto del negocio de la moda deportiva en España. Alejado del modelo de la central de compras, el grupo no es el que mayor presencia tiene por número de tiendas en España, ya que opera con 134 establecimientos, pero sí se lleva la palma en cuanto a superficie comercial.

Este mastodonte de la moda deportiva distribuye sus marcas propias, como Tribord, Kalenji o Domyos, además de las principales enseñas de los grupos internacionales, como Nike, Adidas o Asics. La compañía registró en 2014 una facturación de 1.437 millones de euros en España, donde comenzó a operar en 1991, y cuenta en el país con 12.000 empleados.

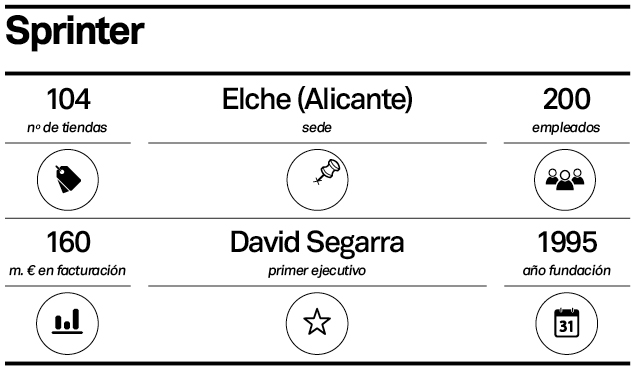

Más de un centenar de tiendas, y creciendo. La central de compras ilicitana Sprinter ha sabido aprovechar el pulmón financiero que en 2011 supuso la entrada de JD Sports en su accionariado, ya que desde entonces ha más que duplicado su red de tiendas, que aquel año se situaba en torno a los cincuenta establecimientos.

La compañía, que tiene una plantilla formada por 200 empleados, finalizó el ejercicio 2015 con unas ventas de 160 millones de euros y está capitaneada en el mercado español por David Segarra. Los planes de Sprinter para este año pasan por invertir hasta diez millones de euros para superar las 125 tiendas el próximo ejercicio.

La cadena está especializada en la distribución de marcas de terceros (como Adidas, Nike, Puma, Fila o Asics), que combina con una cartera de doce marcas propias, como Up (productos básicos a precios bajos), Silver (moda casual), Trunk&Roots (moda urbana) o Boriken (productos de montaña).

1¿Cuál es el principal competidor en el mercado retail deportivo?

2¿Cuáles son sus seguidores?

3¿Qué son las centrales de compras?

4Completa la siguiente tabla:

EMPRESA |

NÚMERO DE TIENDAS |

SEDE |

EMPLEADOS |

FACTURACIÓN |

MARCAS QUE DISTRIBUYE |

CARACTERÍSTICAS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4_1 STELLANTIS |

| 4_2 BSH |

| 4_3 INDITEX |

| 4_4 MERCADONA |

| 4_5 PIKOLIN |

| 4_6 AMAZON |

| VENTAS |

NÚMERO DE TIENDAS |

MERCADOS ON LINE |

PAÍSES EN LOS QUE OPERA |

|

| MARCA 1 |

||||

| MARCA 2 |

||||

| MARCA 3 |

| 4_1 STELLANTIS |

| 4_2 BSH |

| 4_3 INDITEX |

| 4_4 MERCADONA |

| 4_5 PIKOLIN |

| 4_6 AMAZON |

El creciente poder de las tecnológicas

Fuente: Visualcapitalist.com

ACTIVIDAD 4

Amazon: el más grande entre los grandes y un espejo en el que muchos eCommerce se suelen fijar. Jeff Bezos pasó de regentar una librería online a un monstruo de calibre internacional que amenaza con comerse todos los sectores y nichos que se le pongan por delante.

Amazon: el más grande entre los grandes y un espejo en el que muchos eCommerce se suelen fijar. Jeff Bezos pasó de regentar una librería online a un monstruo de calibre internacional que amenaza con comerse todos los sectores y nichos que se le pongan por delante.

Cómo se creó Amazon Su historia no difiere demasiado de la de cualquier startup ( empresa emergente: es una empresa de nueva creación que comercializa productos y/o servicios a través del uso intensivo de las tecnologías de la información y la comunicación (TIC’s), con un modelo de negocio que le permite un crecimiento rápido y sostenido en el tiempo). Era el año 1994, con lo que Internet era ya una realidad. De hecho, se considera que fue uno de los años con un mayor crecimiento de la comunidad internauta. En 1994 aparecen los primeros servicios de banca online universales de la mano de Stanford Federal Credit Union, e incluso se empezaba a poder pedir pizza online gracias a Telepizza.

Jeff Bezos trabajaba en Wall Street. Era un ejecutivo de 30 años que se había formado en la prestigiosa universidad de Princeton. Durante la primera parte de su carrera se dedicó a distintas áreas de negocio relacionadas de una u otra manera con la tecnología. En algún momento, Bezos vio muy claro que Internet iba a cambiar los hábitos de consumo del gran público. Dejó su trabajo bien remunerado y se lo jugó todo montando una librería online.

Jeff Bezos trabajaba en Wall Street. Era un ejecutivo de 30 años que se había formado en la prestigiosa universidad de Princeton. Durante la primera parte de su carrera se dedicó a distintas áreas de negocio relacionadas de una u otra manera con la tecnología. En algún momento, Bezos vio muy claro que Internet iba a cambiar los hábitos de consumo del gran público. Dejó su trabajo bien remunerado y se lo jugó todo montando una librería online.

¿Por qué libros? Pues en principio la decisión es mucho más cerebral y meditada, hizo un listado de los productos con un menor coste y una demanda más universal.

El éxito fue casi instantáneo. En los primeros dos meses Amazon estaba vendiendo 20.000 dólares a la semana y lo hacía en los 50 estados de Estados Unidos y en más de 45 países diferentes.

Es algo prácticamente sin precedentes y que para Bezos parte de un modelo de negocio basado en la profundidad de catálogo desde el inicio, cuando ya ofrecía un millón de títulos. Él tenía muy claro que quería convertir su empresa en “la librería más grande del mundo” este era su lema.

Sus primeros competidores Amazon venció a su competencia física, que dependía de sus locales y estaba mucho más limitada en cuanto a su capacidad de distribución a nivel geográfico. Existían rivales offline muy potentes. Entre ellos, cabe destacar a Barnes & Noble, que tenía (y tiene) una de las mayores redes de librerías de los Estados Unidos y, por ende, del mundo. Este gigante llevaba funcionando desde 1873 y su modelo de negocio había cambiado muy poco. Es llamativo que, teniendo todo al alcance de la mano para evolucionar desde una posición dominante en el mercado, no innovara con internet.

Evolución

1 – Comienza la diversificación del catálogo En 1998 decidieron dar un paso más allá incorporando nuevas categorías a su eCommerce. Es así como, además de libros, empezaron diversificar su oferta: Música en CD. Vídeo en DVD. Software y videojuegos. Amazon busca no sólo productos que puedan tener públicos similares a tu core product (producto principal), sino también artículos en los que puedas replicar tu modelo de negocio actual y que te permitan utilizar la infraestructura y metodología que ya tienes sin grandes inversiones adicionales.

2 – Amazon se convierte en Marketplace En el año 2000 y fue el momento en que se abrió el marketplace a terceros. Lo que hasta el momento era una tienda online, cambió radicalmente de concepto, aunque para el usuario fuera prácticamente inapreciable. Con el cambio de milenio, aquellos vendedores o productores que lo deseasen podían empezar a vender sus productos dentro de Amazon. Obviamente, pagando un fee (una cuota) y comprometiéndose a cumplir con sus estrictos niveles de calidad. Con la perspectiva de los años, podemos decir que este ha sido uno de los movimientos estratégicos más inteligentes de Amazon. Les ha aportado catálogo, variedad y una fuente de conocimiento impagable para saber qué funciona y que no (entre otras cosas para producirlo y venderlo ellos bajo sus propias marcas).

Cuando adquieres una posición dominante del mercado tan notoria puedes llegar a convertir a potenciales competidores en partners (aliados). Por otra parte, imagina el impacto que tuvo sobre el inventario de Amazon ir añadiendo miles de terceras partes a su core.

3 – Servicios Web Evidentemente, en el mundo online un crecimiento tan desatado y sostenido en el negocio supone siempre un crecimiento en infraestructura digital. Imagina lo que puede llegar a consumir en cuanto a ancho de banda un portal como este, la cantidad de usuarios concurrentes que tiene que soportar, los picos de tráfico, los terabytes y terabytes de almacenamiento que requiere y lo importante que tiene que ser el rendimiento para ellos.

3 – Servicios Web Evidentemente, en el mundo online un crecimiento tan desatado y sostenido en el negocio supone siempre un crecimiento en infraestructura digital. Imagina lo que puede llegar a consumir en cuanto a ancho de banda un portal como este, la cantidad de usuarios concurrentes que tiene que soportar, los picos de tráfico, los terabytes y terabytes de almacenamiento que requiere y lo importante que tiene que ser el rendimiento para ellos.

Esto, que supone una inversión anual muy importante, también se convirtió en una oportunidad de negocio. Así nació en 2002 Amazon Web Services, que es un conjunto de aplicaciones y productos pensados para todo aquel que desarrolle una web (o app) en la red. La dimensión y capacidad de AWS es tal que Netflix utilizó sus servicios en la nube para desarrollar su actividad hasta hace relativamente poco. Amazon de ese modo es rentabilizar su inversión en datacenters, hardware, software y personal y, con total seguridad, aprovechándose de su enorme volumen agregado para negociar con proveedores.

4 – Amazon Prime Jeff Bezos define a su compañía como una empresa centrada en el cliente. Lo que busca del cliente es siempre lo mismo: la recurrencia (repetición de compra). Para potenciar esto, lanza en 2005 su ya famoso programa Prime, que por un fee (cuota) anual de 79$ hacía que los clientes no pagaran gastos de envío en miles de productos y que los recibiesen en un plazo máximo garantizado de 48 horas.

4 – Amazon Prime Jeff Bezos define a su compañía como una empresa centrada en el cliente. Lo que busca del cliente es siempre lo mismo: la recurrencia (repetición de compra). Para potenciar esto, lanza en 2005 su ya famoso programa Prime, que por un fee (cuota) anual de 79$ hacía que los clientes no pagaran gastos de envío en miles de productos y que los recibiesen en un plazo máximo garantizado de 48 horas.

La recurrencia es la clave para hacer crecer un negocio. El programa Prime no es precisamente rentable desde un punto de vista objetivo, pero lo cierto es que captar un usuario nuevo es mucho más caro que rentabilizar uno captado. Los clientes fidelizados mediante Prime compran de media 3 veces al mes y su gasto anual ronda los 800 dólares, lo que es un 65% más de lo que gastan los “no Prime”.

Cambios recientes en Amazon

1 – Apostando por el hardware y los productos digitales con Kindle Amazon nació, como una librería online. La popularización de los libros digitales o eBooks, lo que podía haber sido un golpe. No sólo empezaron a vender eBooks en su marketplace, sino que también lanzaron sus propios lectores de eBooks: dispositivos bastante avanzados que se mueven en unos precios asequibles y tienen una gran demanda.

Esta estrategia les ha dado muchas alegrías, y funciona tan bien que ha ido evolucionando hasta el punto de dar lugar a un servicio llamadoKindle Unlimited, que es conocido como el Spotify de los libros: pagas una cuota mensual y tienes acceso a una enorme cantidad de textos. Siempre hay que estar atento a las evoluciones del mercado. Los libros llevaban siglos siendo casi iguales, y en poco tiempo surgió un formato radicalmente distinto que se leía de manera diferente. Esto, que podía haber sido una amenaza importante para su modelo de negocio, se convirtió en una de sus mejores oportunidades de negocio en mucho tiempo. Amazon, lo convirtió en parte de su estrategia y estimuló su consumo incluso lanzando Kindle y servicios relacionados. Los eBooks son logísticamente mucho más eficientes que los libros de papel y el margen puede ser el mismo o superior aunque su precio sea inferior.

Esta estrategia les ha dado muchas alegrías, y funciona tan bien que ha ido evolucionando hasta el punto de dar lugar a un servicio llamadoKindle Unlimited, que es conocido como el Spotify de los libros: pagas una cuota mensual y tienes acceso a una enorme cantidad de textos. Siempre hay que estar atento a las evoluciones del mercado. Los libros llevaban siglos siendo casi iguales, y en poco tiempo surgió un formato radicalmente distinto que se leía de manera diferente. Esto, que podía haber sido una amenaza importante para su modelo de negocio, se convirtió en una de sus mejores oportunidades de negocio en mucho tiempo. Amazon, lo convirtió en parte de su estrategia y estimuló su consumo incluso lanzando Kindle y servicios relacionados. Los eBooks son logísticamente mucho más eficientes que los libros de papel y el margen puede ser el mismo o superior aunque su precio sea inferior.

2 – La afiliación Amazon también fue precursor en la explotación de la afiliación que ahora está tan en boga. Su programa se patentó en 1996 y desde entonces no ha hecho más que crecer. Se trata de un sistema mediante el que los propios usuarios funcionan como una red comercial. Se les facilita un usuario y se trakean todas las compras que se realicen a través de su ID única. A cambio, ellos perciben un porcentaje de la venta.

2 – La afiliación Amazon también fue precursor en la explotación de la afiliación que ahora está tan en boga. Su programa se patentó en 1996 y desde entonces no ha hecho más que crecer. Se trata de un sistema mediante el que los propios usuarios funcionan como una red comercial. Se les facilita un usuario y se trakean todas las compras que se realicen a través de su ID única. A cambio, ellos perciben un porcentaje de la venta.

3 – Estrategia retail Hace pocos meses, Amazon se descolgó con una tienda física inteligente sin checkouts en la que se descontaba el dinero de la tarjeta a través de una app sin la necesidad de pasar por caja físicamente. Esto, que se llamaAmazon Go

4 – La logística El programa Prime Now, lleva la logística al same day con entregas en una hora. Además de esto, siempre están explorando nuevas opciones: drones. Sin embargo, programas comoFlex, en el que los particulares pueden ejercer de repartidores, la red de puntos de recogida o las taquillasAmazon Locker en las que podemos recoger nosotros mismos los envíos son una realidad que ya está aquí.

Consejos: Cuanto más eficiente y rápida sea tu logística, más venderás. Busca un proveedor que dé el nivel suficiente, y no dudes en dar la opción de click and collect o recogida en tienda cuando sea posible, a los usuarios les interesa.

Consejos: Cuanto más eficiente y rápida sea tu logística, más venderás. Busca un proveedor que dé el nivel suficiente, y no dudes en dar la opción de click and collect o recogida en tienda cuando sea posible, a los usuarios les interesa.

5 – Internet de las cosas y el eCommerce El IOT o Internet of Things apunta a ser el próximo campo de batalla del comercio electrónico. Si la primera incursión de Amazon fue un tanto anecdótica con el uso de losDash Buttons –pequeños botones conectados que sirven para comprar un único producto de alta rotación–, la segunda incursión, con sus dispositivosEcho, es mucho más decidida. Estos altavoces conectados son una forma diferente de interactuar con el comercio electrónico, ya que nos permiten comprar mediante órdenes de voz utilizando el asistente Alexa. Y eso sí que es LA tendencia.

6 Seguimos innovando y diversificando La compañía también tiene una de las mayores plataformas de streaming, Amazon Prime Video, con la que quiere competir con Netflix, Apple TV o Disney Plus y recientemente anunció que su servicio de música había conseguido 55 millones de abonados, casi tantos como Apple Music.

6 Seguimos innovando y diversificando La compañía también tiene una de las mayores plataformas de streaming, Amazon Prime Video, con la que quiere competir con Netflix, Apple TV o Disney Plus y recientemente anunció que su servicio de música había conseguido 55 millones de abonados, casi tantos como Apple Music.

Consejo: No te quedes en lo que existe, explora lo que está por venir y trata de encontrar siempre las posibilidades de negocio en ello.

1¿Quién es el fundador del Amazon?

2¿Cuál fue el origen del negocio?

3¿Qué es una startup?

4 ¿Por qué vender libros?

5 ¿Cuál fue el secreto del éxito inicial según Bezos?

6 ¿Cuál era su lema?

7 ¿Cuáles eran las desventajas de su competencia física?

8 ¿Cuál fue el error de Barnes & Noble?

9 ¿Cuál ha sido su evolución?

10 ¿Qué hizo Amazon para llegar a vender 2.370 millones de dólares al año y alcanzar los 341.400 empleados en todo el mundo?

11 ¿Qué productos escogió para diversificar su negocio?¿Por qué?

12 ¿Qué significa que Amazon se convierte en Marketplace?

13¿Qué son los partners?

14 ¿Por qué el crecimiento en infraestructura digital se convirtió en una oportunidad de negocio?

15 ¿Qué es Amazon Prime?

16 ¿Qué es más costoso un usuario nuevo o rentabilizar uno captado?

17 ¿Cuáles son los cambios recientes en Amazon?

18 ¿Qué hizo Amazon ante la amenaza que supuso la popularización de los libros digitales o eBooks?

19¿Qué es Kindle Unlimited?

20 ¿Qué son las compras por afiliación?

21 ¿Qué es amazon go?

22 ¿Cuáles son sus últimas innovaciones?

ACTIVIDAD 8

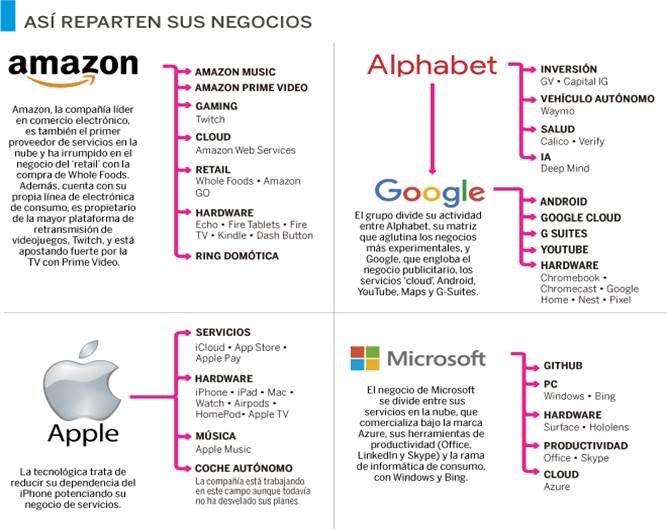

Los otros negocios de Apple, Google, Amazon y Microsoft

Los otros negocios de Apple, Google, Amazon y Microsoft

10/03/2019 Los gigantes tecnológicos de Estados Unidos han ido construyendo una extensa red de productos y servicios más allá de sus negocios tradicionales con los que sostener sus gigantescos imperios y, hacerse con cuota de mercado de sus rivales y bloquearles el paso.

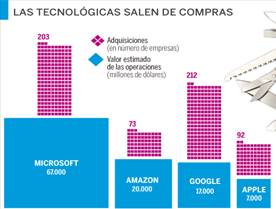

Las adquisiciones han sido, en muchos casos, la vía elegida para penetrar en nuevos negocios. El apetito más voraz Google.ha comprado 212 firmas que suman un valor de 17.000 millones de dólares Entre las adquisición más destacadas DoubleClick o la aplicación de mapas de tráfico Waze. y YouTube es la joya de la corona. representa un 12% de los ingresos totales de Alphabet, la empresa matriz de Google.

Alphabet "Para mantener su posición y proteger su principal fuente de ingresos, Google se está posicionando para dominar sectores adyacentes, como el cloud, los productos de hardware y el negocio de los contenidos”. En los últimos meses, la compañía ha tratado de impulsar su negocio en la nube, que explota a través de la marca Google Cloud, ha entrado en el negocio del entretenimiento a través de YouTube -con el lanzamiento de su servicio de música y la producción de series propias- y el año pasado lanzó sus nuevos altavoces Google Home. La creciente diversificación de su actividad llevó a la compañía a cambiar su nombre por el de Alphabet en 2015. Mientras que Google mantiene su negocio y su nombre, Alphabet actúa como el paraguas del resto de proyectos que está desarrollando el grupo (ver gráfico adjunto): la división que desarrolla el coche autónomo, Waymo; sus vehículos de inversión, Google Ventures y Capital IG; las divisiones de salud, Calico y Verily; o la filial DeepMind, que investiga en el campo de la inteligencia artificial. "Alphabet abarca una gran cantidad de filiales cuyos proyectos son de naturaleza más experimental y que apenas contribuyen al negocio de Google", aseguran desde la firma de investigación.

"Las grandes bases de usuarios de las que disponen les permiten entrar muy fácilmente en otras actividades y atacar los negocios de otras plataformas". A ello contribuye también su enorme caja y los altos márgenes con los que operan, que les permiten disponer de mucha liquidez para acometer operaciones. "Es un círculo virtuoso”, Además, existe una presión por parte del mercado "Son los reyes de la Bolsa y da la sensación de que la primera en estancarse será la primera en caer",

Amazon ha desembolsado más de 20.000 millones de dólares por compañías desde que vio la luz como una plataforma de venta de libros a través de Internet en 1994. La empresa de Jeff Bezos compró en junio de 2017 la cadena de supermercados Whoole Foods por 13.700 millones de dólares, su mayor adquisición hasta la fecha. Además, ha ido abriendo en ciudades de EEUU una serie de tiendas sin dependientes conocidas como Amazon Go. La mayor empresa de comercio electrónico del mundo es también el primer proveedor de servicios en la nube para empresas a través de Amazon Web Services (AWS). Esta división es uno de los negocios más rentables de la compañía. El año pasado, AWS generó 7.296 millones de dólares de beneficio operativo, un 58% del total.

Para reforzar sus suscripciones Prime, que representan la tercera fuente de ingresos de Amazon, después del comercio electrónico y el marketplace para vendedores, la tecnológica ha apostado fuerte por el negocio de contenidos a través de Prime Video. En 2017, la compañía invirtió 4.500 millones de dólares en producciones original, el doble que HBO. Además, cuenta con sus propios estudios cinematográficos.

Microsoft No ha dejado de reinventarse, con una agresiva política de adquisiciones a la que ha destinado 67.000 millones de dólares desde los años 80. Es con diferencia la que más ha sacado la cartera en el ecosistema tecnológico de EEUU. Skype, LinkedIn y, la más reciente, GitHub, la mayor plataforma de software libre de Internet. Su estrategia de compras le ha permitido situarse como la empresa más valiosa del mundo a principios de año, desbancando a Apple. Ha reorientado su actividad hasta convertirse en un proveedor de servicios en la nube para empresas a través de Azure y sus herramientas de Office. Un negocio, el del cloud computing, en el que compite con AWS y Google, que cuenta también con su propio catálogo de aplicaciones de productividad G-Suites -que incluye Google Drive y Gmail, entre otras-.

Apple la búsqueda de nuevas vías de negocio viene por un cambio de ciclo en la industria del smartphone. En un mercado cada vez más saturado, el terminal, del que dependen alrededor de un 60% de sus ingresos, comienza a mostrar síntomas de agotamiento. Se cree que Apple está trabajando en proyectos de realidad aumentada, software para el coche conectado, nuevos dispositivos y aplicaciones de atención médica, así como tecnología para el hogar inteligente y nuevas aplicaciones de aprendizaje automático. Aunque lo cierto es que, de momento, ha mostrado muy poco de sus avances. Más tangible es su apuesta por el negocio de los servicios donde se incluyen la App Store, el servicio Apple Music y está trabajando en una plataforma de televisión en streaming, al estilo Netflix, que se prevé vea la luz este año. La empresa que dirige Tim Cook confía en que este negocio genere 50.000 millones de dólares en 2020.

La televisión, el nuevo campo de batalla Google debutó en abril de 2017 con el lanzamiento de YouTubeTV, un servicio de suscripción que da acceso a más de 60 canales de televisión y que de momento sólo está disponible en EEUU. En el caso de Amazon, la compañía ofrece su oferta de series y películas a los clientes que estén suscritos al programa Prime. La multinacional defiende que gracias a este servicio de vídeo, los usuarios de Prime tienen más posibilidades de renovar sus suscripciones. En 2017, Amazon invirtió 4.500 millones de dólares en contenido propio. Apple es la última en sumarse a esta batalla. El gigante de la manzana, que ha fichado a dos altos ejecutivos de Sony Pictures, prevé lanzar durante este año su propia oferta de televisión.

1 ¿Cuál es el objetivo de estos crecimientos? 2 ¿Cuál ha sido la estrategia de entrada en nuevos mercados?

GOOGLE 3¿Qué empresa es la que más ha crecido? 4¿Cuáles han sido sus principales adquisiciones? 5¿Cuál es la empresa matriz de Google? 6¿Cuáles son los principales negocios de estos gigantes tecnológicos?

ALPHABET 7¿Qué negocios trata de potenciar ALPHABET en estos momentos? 8¿Qué recursos les permiten acometer nuevos negocios?

AMAZON 9¿Cuáles han sido los principales movimientos de diversificación de Amazon? 10¿Qué es AWS? 11¿Cuáles son las principales fuentes de ingresos de Amazon?

MICROSOFT, 12¿Cuáles han sido sus principales adquisiciones? 13 ¿Hacia dónde ha reorientado su negocio? APPLE 14 ¿De qué depende el 60% de los ingresos de Apple? 15¿Cuál es su problema?

16 ¿Cuál es el nuevo campo de batalla de los gigantes tecnológicos?

ACTIVIDAD 10

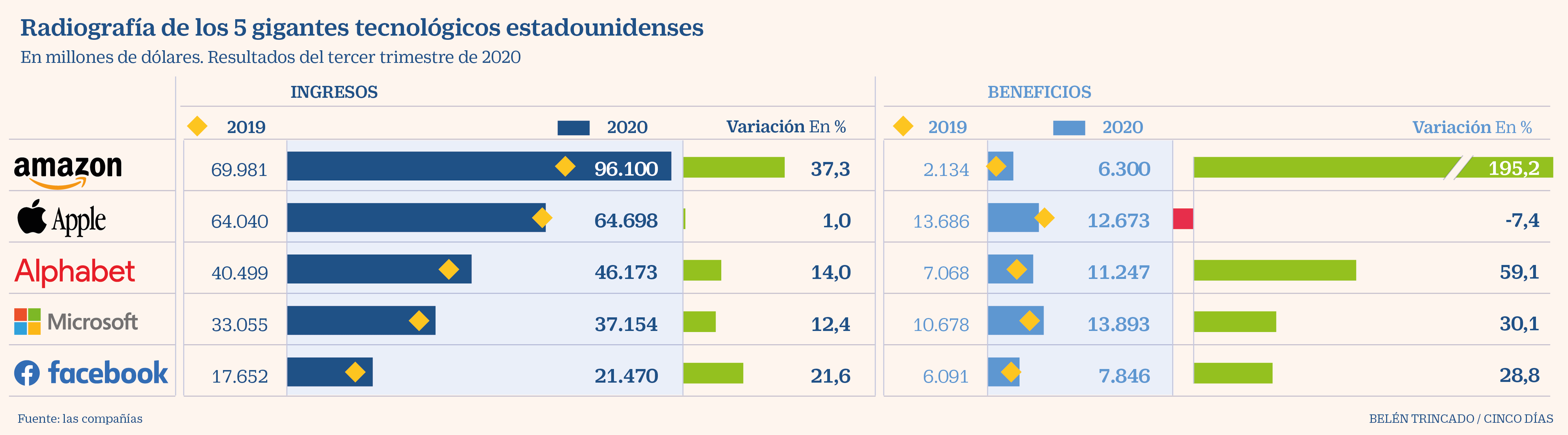

El éxito de Apple, Amazon, Facebook, Google y Microsoft las pone en el punto de mira

Las cinco compañías suman 52.900 millones de dólares de beneficio entre julio y septiembre. Los analistas creen que sus mercados están lejos de la madurez y tienen margen para crecer 31 OCT 2020

El éxito de lo online sobre lo offline mantiene en auge el negocio de los gigantes tecnológicos estadounidenses. Los resultados trimestrales de Amazon, Alphabet, Apple y Facebook, anunciados este jueves, no mostraron signos de desaceleración, pese a que gran parte de la economía mundial está sufriendo como consecuencia de la crisis provocada por la pandemia por el Covid-19.

El auge del comercio electrónico, del teletrabajo y la computación en la nube y del ocio digital, como consecuencia de la pandemia, han sido el acicate para impulsar la actividad de estas compañías. También la publicidad online, ya recuperada de la caída sufrida a principios de año por el coronavirus.

Por empresas, Amazon volvió a demostrar que sigue siendo uno de los mayores ganadores de la pandemia. Sus ventas subieron un 37% hasta 96.100 millones de dólares y su beneficio alcanzó un récord de 6.300 millones, casi tres veces más que en el mismo periodo de 2019. Ningún de sus negocios reveló debilitamiento, pues además de impulsar con fuerza su actividad de ecommerce y de computación en la nube, sus “otros ingresos”, donde básicamente engloba su negocio de publicidad, crecieron un 51%, hasta 5.398 millones, poniéndose por encima de lo que factura por sus tiendas físicas. Del lado negativo, la compañía, que prevé una campaña de Navidad excepcional, vio crecer también un 34,6% sus costes para atender a la demanda y aplicar medidas contra el Covid-19, y este viernes cayó un 5,4% en Bolsa al reportar para el actual trimestre unos ingresos operativos de entre 1.000 y 4.500 millones, por debajo de los 5.800 millones previstos por Wall Street.

Retraso del iPhone 12

A Apple le pasó factura el retraso en el lanzamiento del iPhone 12. Las ventas de su icónico móvil cayeron un 21% en el trimestre y los ingresos en China retrocedieron un 29%, lo que llevó a la compañía a alcanzar 64.700 millones de dólares en ventas, apenas un 1% más que hace un año, y anotarse un descenso del 7,4% en su beneficio neto. A la compañía le salvaron sus ingresos por Mac y iPads, que crecieron un 28% y un 46%, respectivamente, impulsados por el aumento del teletrabajo y la educación online, y sus negocios de servicios y accesorios, que subieron un 16,3% y un 21%. Las acciones de Apple cayeron este viernes un 5,6%. A los inversores no les gustó que no diera previsiones para este trimestre; no bastaron las palabras del director financiero, Luca Maestri, de que las ventas del nuevo iPhone 12, con 5G, “han tenido un gran arranque”.

Al mercado sí pareció convencerle las cuentas de Google, que tras sufrir entre abril y junio su primera caída trimestral interanual (de un 10%) desde que salió a Bolsa en 2004, sus ingresos subieron un 14% en el tercer trimestre, lo que ayudó a subir sus ganancias un 59%, hasta 11.247 millones, superando las expectativas.

“La mayor sorpresa vino de YouTube, donde la publicidad fue mucho más fuerte de lo esperado. Estos números están generando un fuerte interés de compra de sus acciones. Las ganancias logradas sugieren que lo peor podría haber pasado para la compañía”, dice Haris Anwar, analista de Investing.com. Sus acciones subieron este viernes un 3,8%.

Facebook también vio crecer sus ingresos un 21,6% y un 28,8% sus ganancias. La red social salvó con nota el boicot publicitario de unas 1.000 marcas por no controlar el discurso del odio, pero sus acciones cayeron este viernes un 6%. “Sus resultados aliviaron el temor de que estuviera perdiendo negocio frente a otras plataformas como Pinterest y Snapchat, pero la caída de usuarios de Facebook en Norteamérica, su mercado más lucrativo, le ha penalizado”, indica Jesse Cohen, de Investing.com.

Microsoft también saldó el trimestre con buena nota: subió un 12,4% sus ingresos a 37.154 millones de dólares, y su beneficio un 30% hasta 13.893 millones, gracias sobre todo al tirón de su negocio de computación en la nube, aunque su división de informática personal también creció.

Las big tech suman una capitalización de casi 7 billones de dólares, pero los analistas coinciden en que sus mercados (cada vez más amplios) están lejos de la madurez, por lo que aún tienen espacio para crecer. El único nubarrón que les acecha es la petición, cada vez con más fuerza, de políticos, reguladores y empresas rivales de una regulación más estricta que frene su poder. Un hecho que ya ha provocado investigaciones por prácticas contra la competencia en casi todas ellas, acusaciones de censura online y una demanda antimonopolio de EE UU contra Google.

Aunque la mayoría de los CEO de estas empresas pasaron por alto este asunto durante la presentación de resultados, quizás como apuntan los expertos por temor a que el éxito económico cosechado eleve aún más la presión sobre ellas, Mark Zuckerberg, CEO de Facebook, sí advirtió de “vientos en contra” ante “un panorama regulatorio en evolución”. Mientras, Sundar Pichai, CEO de Alphabet, se limitó a decir que su compañía está disfrutando de un buen momento como el resto del sector digital.

1¿ Apple, Amazon, Facebook, Google y Microsoft van a seguir creciendo?

2¿Cuáles son los cinco gigantes tecnológicos?

3¿Cuáles son las dos empresas que han incrementado más sus beneficios?

4¿Cuáles son los factores que han determinado estos ingresos?

5¿Cuál es uno de los primeros ganadores de la pandemia?

6¿Qué factores han beneficiado o perjudicado a Apple?

7¿Cuáles son los principales competidores de Facebook?

8¿Cuáles son las empresas big tech?

ACTIVIDAD 11

Netflix creció un 166% en medio de la pandemia

Ted Sarandos, jefe de contenidos de la compañía, advierte de todos modos que ya se advierte el final del "boom" de abonados.

Netflix obtuvo un beneficio neto de 720,2 millones de dólares (633 millones de euros) en el segundo trimestre de 2020, lo que representa una mejora del 166% respecto del resultado en el mismo periodo de 2019 de la compañía estadounidense de distribución de películas y series 'online', que incrementó en 10,1 millones su cifra de suscriptores entre abril y junio.

Netflix obtuvo un beneficio neto de 720,2 millones de dólares (633 millones de euros) en el segundo trimestre de 2020, lo que representa una mejora del 166% respecto del resultado en el mismo periodo de 2019 de la compañía estadounidense de distribución de películas y series 'online', que incrementó en 10,1 millones su cifra de suscriptores entre abril y junio.

De este modo, en los seis primeros meses del año la compañía ha ganado 26 millones de abonados, frente a los 28 millones sumados a lo largo de todo el ejercicio 2019, alcanzando los 192,9 millones de abonados. No obstante, los 10,1 millones de suscriptores del segundo trimestre representan una desaceleración del 36% respecto del crecimiento registrado entre enero y marzo.

En este sentido, Netflix advirtió de que espera que el crecimiento de la cifra de suscriptores se ralentizará de manera significativa en la segunda mitad del año, con un incremento previsto de 2,5 millones de usuarios de pago en el tercer trimestre, frente a los 6,8 millones incorporados entre julio y septiembre de 2019 .

La cifra de negocio de Netflix en el segundo trimestre de 2020 experimentó un aumento del 24,9% respecto del mismo periodo de 2019, hasta situarse en los 6.148,3 millones de dólares (5.402 millones de euros).

En el primer semestre, la compañía obtuvo un beneficio neto de 1.429,3 millones de dólares (1.256 millones de euros), un 132% más que un año antes, mientras que los ingresos de la multinacional crecieron un 26,2%, hasta los 11.916 millones de dólares (10.469 millones de euros).

1¿Cuánto han in crementado sus beneficios?

2¿Cuál ha sido la tendencia en el número de abonados? ¿Qué tendencia se espera en el futuro?

ACTIVIDAD 12

ACTIVIDAD 14

Las acciones de Netflix se desploman tras la pérdida de suscriptores 19 Abril, 2022

Las acciones de Netflix se desploman tras la pérdida de suscriptores 19 Abril, 2022

Después de que las acciones se hundieron a principios de este año debido a las preocupaciones sobre el crecimiento de suscriptores, el líder del streaming dijo que perdió suscriptores cuando reportó las ganancias del primer trimestre este martes. Netflix ahora tiene 221,6 millones de suscriptores en todo el mundo. Perdió 200.000 suscriptores en el primer trimestre de 2022, reportó la compañía el martes. Se esperaba que el servicio agregara 2,5 millones de suscriptores y dijo que espera perder otros 2 millones de suscriptores en el segundo trimestre de 2022.

El reporte hizo que las acciones cayesen hasta un 25% en las operaciones posteriores al cierre. La ganancia del cuarto trimestre de Netflix fue de US$ 1.500 millones, por debajo de los $ 1.700 millones en el trimestre del año anterior. Los ingresos aumentaron un 9,8%, a US$ 7.800 millones. No se puede exagerar cuán malo es este reporte para el rey del streaming en este momento. Las acciones de la compañía han caído más de un 40% en lo que va del año y, al conocer las ganancias, los inversores estaban muy preocupados por su crecimiento, preocupaciones que se materializaron el martes cuando Netflix no solo no cumplió con sus propias expectativas, sino que perdió miles de suscripciones.

En su carta a los inversores, la compañía dijo que desde que lanzó el servicio de transmisión por streaming en 2007, la compañía "ha operado bajo la firme creencia de que el entretenimiento a pedido y entregado por Internet suplantará a la televisión lineal". Pero, agregó, en el corto plazo " no estamos aumentando los ingresos tan rápido como nos gustaría".

Netflix dijo que la pandemia "nubló la imagen al aumentar significativamente nuestro crecimiento en 2020, lo que nos llevó a creer que la mayor parte de nuestra desaceleración en 2021 se debió al avance del covid".

Pero hay muchos factores diferentes detrás de su estancamiento de suscriptores, incluida la competencia de las compañías de medios tradicionales que han ingresado al mercado del streaming en los últimos años, así como el intercambio generalizado de contraseñas.

La compañía también culpó a los "factores macroeconómicos" que están afectando a muchas empresas en este momento, como "el lento crecimiento económico, el aumento de la inflación, los eventos geopolíticos como la invasión rusa de Ucrania y algunas interrupciones continuas de covid probablemente también tienen un impacto".

Netflix dijo que salir de Rusia le costó a la compañía 700.000 suscriptores.

Es probable que el mal reporte financiero de la compañía agite el mercado de transmisión por streaming dado que muchas otras empresas han cambiado sus estrategias comerciales para competir con Netflix.

Disney, por ejemplo, uno de los mayores rivales de Netflix, bajó aproximadamente un 5% el martes por la noche.

Netflix les dijo a los inversores el martes que planea cambiar el rumbo haciendo lo que siempre ha hecho: mejorar el servicio. “Nuestro plan es volver a acelerar el crecimiento de nuestra visualización e ingresos al continuar mejorando todos los aspectos de Netflix, en particular la calidad de nuestra programación y recomendaciones, que es lo que más valoran nuestros miembros”, dijo la compañía.

"Compartir probablemente ayudó a impulsar nuestro crecimiento al lograr que más personas usen y disfruten Netflix. Y siempre hemos tratado de hacer que compartir dentro del hogar de un miembro sea fácil, con funciones como perfiles y múltiples transmisiones", dijo la compañía. "Si bien estos han sido muy populares, han creado confusión sobre cuándo y cómo se puede compartir Netflix con otros hogares".

La compañía dijo el mes pasado que durante el último año, ha estado trabajando en formas de "permitir que los miembros que comparten fuera de su hogar lo hagan de manera fácil y segura, mientras pagan un poco más".

Netflix: la estrepitosa caída en bolsa que le hizo perder US$50.000 millones abril 2022

Netflix: la estrepitosa caída en bolsa que le hizo perder US$50.000 millones abril 2022

Los consumidores están recortando los servicios de transmisión para ahorrar dinero, mientras que algunos sienten que hay demasiado contenido para elegir en medio de una avalancha de competencia de rivales como Disney y Amazon.

"El mayor problema de Netflix, al igual que el resto del sector, es que los consumidores no tienen fondos ilimitados y que una o dos suscripciones suelen ser suficientes", dijo Michael Hewson, analista de CMC Markets.

"Y aunque Netflix sigue siendo el líder del mercado, no tiene los bolsillos más profundos que Apple, Amazon o Disney, lo cual lo hace mucho más vulnerable a un estrechamiento de márgenes".

Pero Julian Aquilina, analista de televisión de la firma de investigación de medios Enders Analysis, dijo que es un error descartar a la firma.

"El mercado de la transmisión está madurando y las altas expectativas que la gente tenía sobre Netflix están cambiando", afirmó. Agregó que la firma acababa de subir sus precios, "lo que siempre conduce a una caída en los suscriptores, pero también significa que está generando más ingresos por cliente".

Netflix sigue siendo el servicio de streaming líder en el mundo con más de 220 millones de suscriptores. Está produciendo cada vez más su propio contenido y programas como The Crown, Bridgerton y Squid Game han sido éxitos mundiales.

La compañía también informó que la decisión de subir los precios en mercados clave le costó 600.000 suscriptores solo en Norteamérica, mientras que su salida de Rusia por la guerra de Ucrania le hizo perder 700.000.

1¿Cuánto cayó la cotización de las acciones?

2¿Cuáles son las razones de la caída de cotización?

3¿Cuáles son las razones de la pérdida de suscriptores?

4¿Cuáles son los factores macroeconómicos del entorno que afectan a la compañía?

5¿Cuáles son los competidores principales de Netflix?

6¿Qué estrategia va a llevar a cabo a partir de ahora?

7¿Qué significa que el mercado de Streaming es un mercado maduro?

8¿De qué forma se ha diversificado verticalmente e integrado verticalmente hacia atrás?

ACTIVIDAD 16

Amazon, Apple, Facebook y Google, aumentan sus beneficios en la pandemia 31 julio 2020 -

De acuerdo con los resultados reportados este jueves, los ingresos de Facebook aumentaron 11% en ese periodo a 18.700 millones de dólares, mientras el gigante del comercio on line Amazon registró un alza un 40% de aumento en sus ventas, a 88.900 millones de dólares

Amazon, Apple, Facebook y Google, cuatro de las empresas más grandes de Estados Unidos y abanderadas del grupo de las 'Big Tech', siguen capeando la crisis de la Covid-19 y han logrado salir airosas, generalmente aumentando sus beneficios, de un segundo trimestre marcado por los confinamientos y el teletrabajo.

Amazon, Apple, Facebook y Google, cuatro de las empresas más grandes de Estados Unidos y abanderadas del grupo de las 'Big Tech', siguen capeando la crisis de la Covid-19 y han logrado salir airosas, generalmente aumentando sus beneficios, de un segundo trimestre marcado por los confinamientos y el teletrabajo.

Mientras el parón de actividad y las restricciones a la movilidad en EEUU y en Europa afectaban negativamente a multitud de empresas, las tecnológicas han encontrado una oportunidad al acelerarse la transición al teletrabajo, el uso del comercio electrónico y el entretenimiento digital.

AMAZON, LÍDER DEL COMERCIO ELECTRÓNICO La multinacional Amazon, dirigida por Jeff Bezos, prácticamente duplicó su beneficio entre abril y junio con unas ganancias de 5.243 millones de dólares, tras dispararse su facturación un 40 %, hasta los 88.912 millones, y pese al fuerte aumento de los costes operativos, que llegaron a 83.069 millones.

Bezos señaló que las ventas han seguido aumentando en este segundo trimestre "inusual" y destacó que ha invertido unos 4.000 millones de dólares en cubrir costes relacionados con la pandemia para proteger tanto a los empleados como a los consumidores en "tiempos de alta demanda".