|

|---|

| TEMA |

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| 1 SISTEMAS DE PRODUCCIÓN |

| 2 PROVEEDORES |

| 2 LOGÍSTICA |

| 4 TRANSPORTE DE MERCANCÍAS |

| 3 INCOTERMS |

| 6 PRODUCTIVIDAD |

| 7 EFICIENCIA TÉCNICA Y ECONÓMICA |

| 8 COSTES |

| 9 UMBRAL DE RENTABILIDAD |

| 10 COMPRAR O PRODUCIR |

| 11 ALMACÉN |

| 12 GESTIÓN DE INVENTARIOS |

| 13 VALORACIÓN DE EXISTENCIAS |

| 14 CALIDAD |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

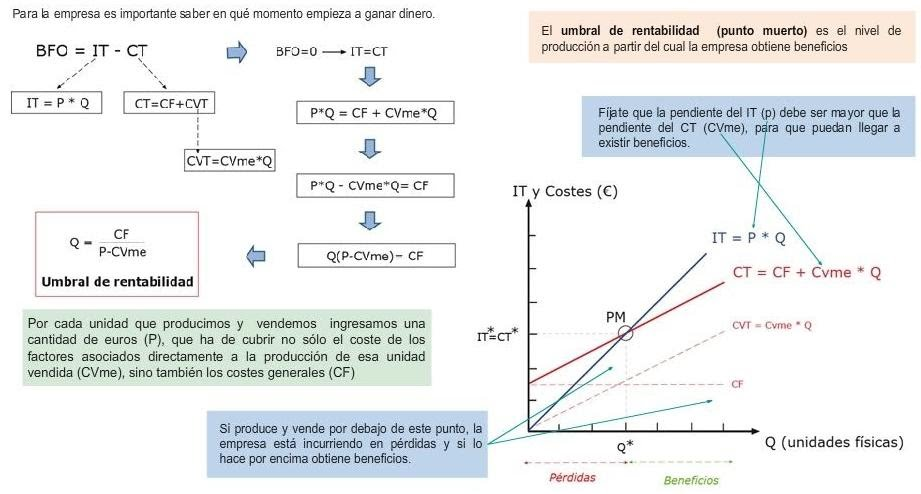

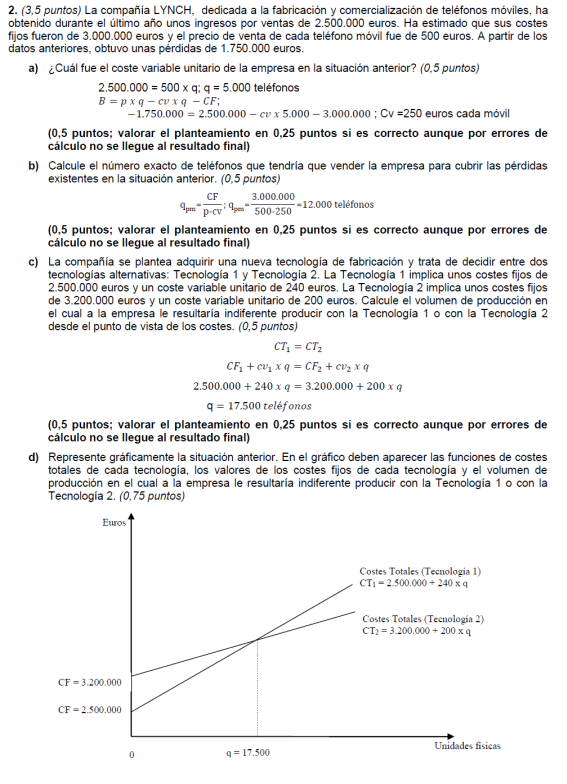

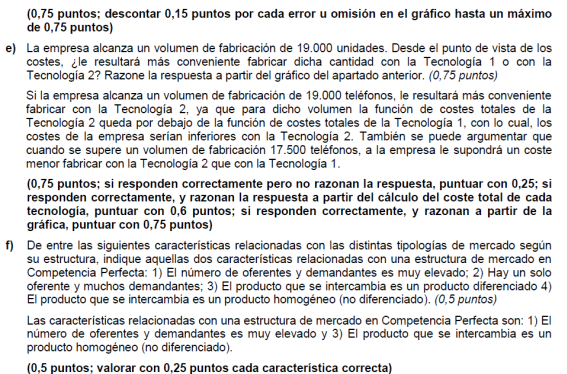

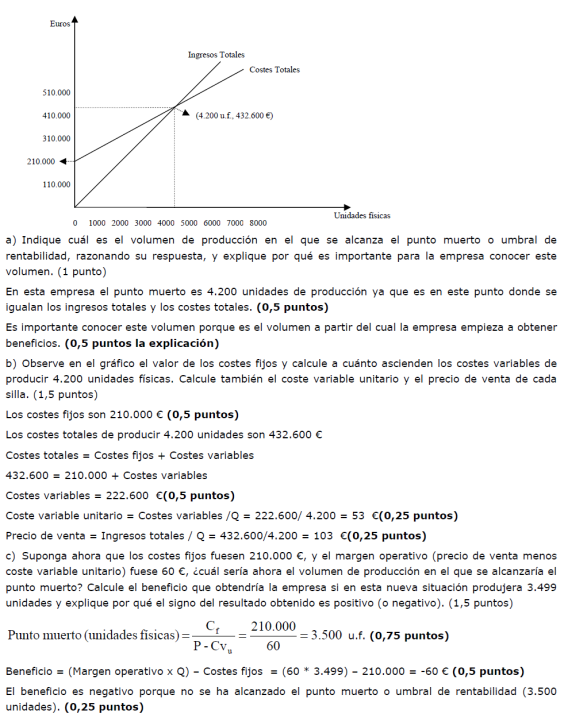

B = IT – CT = PxQ – (CF + cvQ)

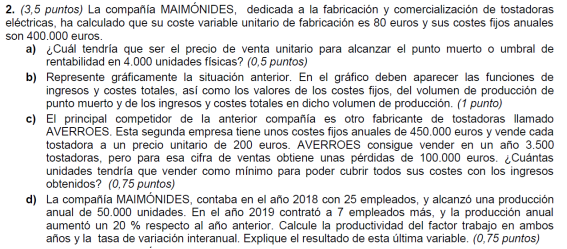

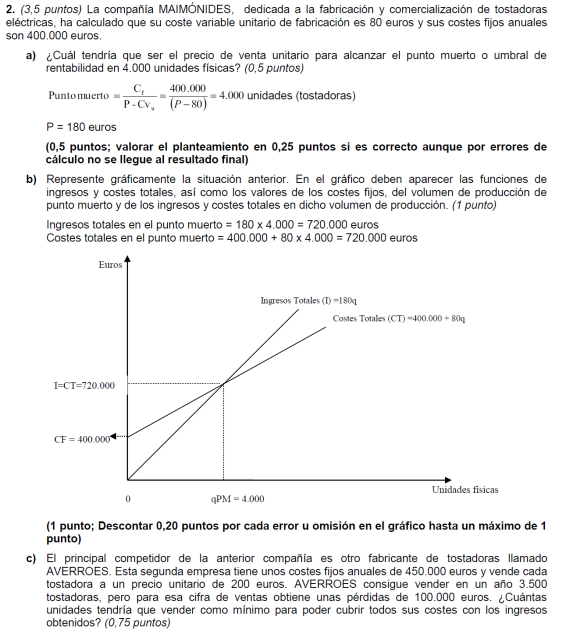

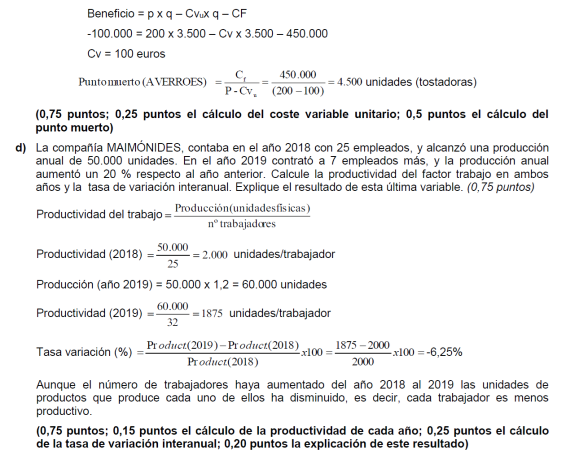

Igualando a cero está fórmula podemos deducir la que nos lleva a obtener el umbral de rentabilidad o punto muerto, aunque mi recomendación es manejar sólo esta fórmula, que es de una lógica aplastante, ya que en las empresas el beneficio es igual a ingresos menos costes. Y además, nos va a permitir resolver todos aquellos ejercicios en los que se nos pida el cálculo de otra variable (precio, costes fijos, costes variables unitarios, etc.)

La fórmula para el cálculo directo del punto muerto es Q = CF /(P – cv) pero sólo la podremos utilizar cuando tengamos todos los datos y es muy sencillo equivocarse en el denominador multiplicando las dos variables.

Para estudiar y repasar el umbral de rentabilidad os dejo varios enlaces con información útil:

1) Esquema de cálculo y representación gráfica (fuente: Compartiendo Conocimiento)

2) Calcula tu umbral de rentabilidad (fuente: Pymes y autónomos)

CASO 0

Supongamos que para una empresa concreta conocemos los siguientes datos:

Cf=600000 u.m. , Cv= 15 u.m., y P=40.

Podemos confeccionar la siguiente tabla:

q |

Cf |

Cv (q)=Cu*q |

CT(q)=Cf+ Cu*q |

I (q)=P*q |

0 |

600000 |

0 |

600000 |

0 |

6000 |

600000 |

90000 |

690000 |

240000 |

12000 |

600000 |

180000 |

780000 |

480000 |

18000 |

600000 |

270000 |

870000 |

720000 |

24000 |

600000 |

360000 |

960000 |

960000 |

30000 |

600000 |

450000 |

1050000 |

1200000 |

36000 |

600000 |

540000 |

1140000 |

1440000 |

42000 |

600000 |

630000 |

1230000 |

1680000 |

48000 |

600000 |

720000 |

1320000 |

1920000 |

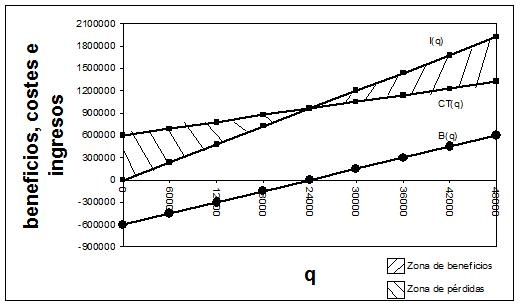

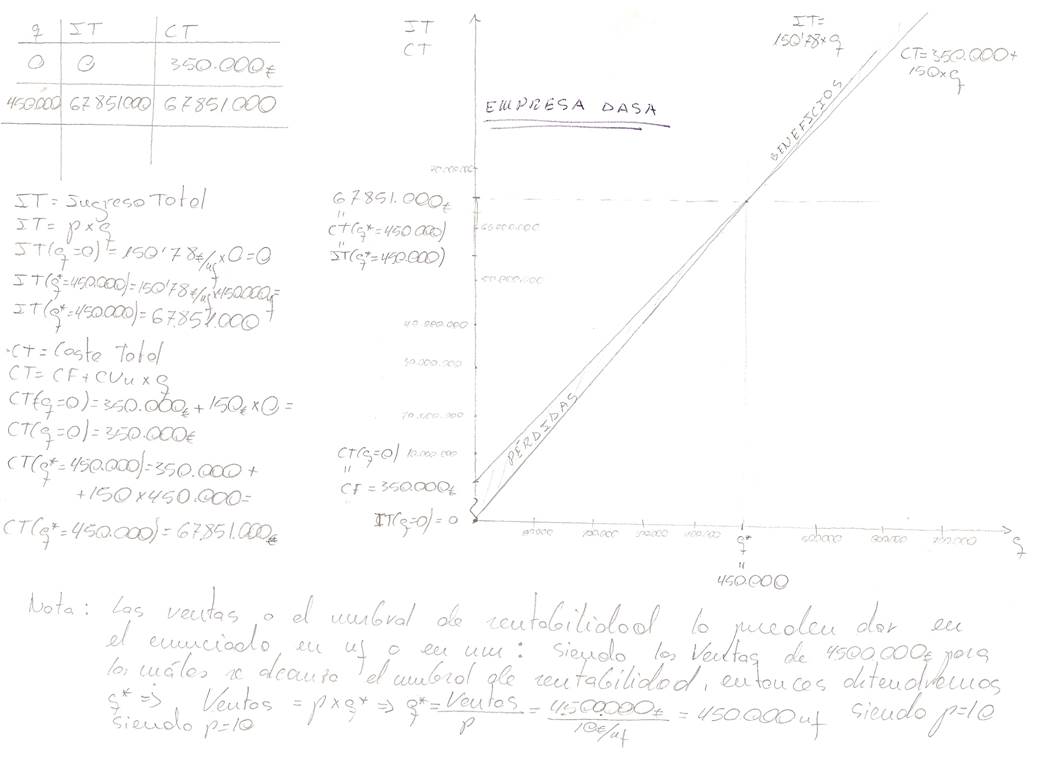

Observa que bajo los supuestos de este apartado, las curvas de costes son rectas. En concreto, la curva de costes fijos es una recta paralela al eje de abscisas, y las curvas de costes variables y costes totales son rectas paralelas:

Efectivamente, como se puede apreciar en el gráfico anterior, si la empresa produce menos de 24000 unidades incurre en pérdidas:

B(6000)=25*6000-600000=-450000<0

Y si la empresa produce más de 24000 unidades obtiene beneficios:

B(30000)=25*300000-600000=150000>0

CASOS RESUELTOS

EJERCICIOS RESUELTOS UMBRAL DE RENTABILIDAD

CASO 1

CASO 2

CASO 3

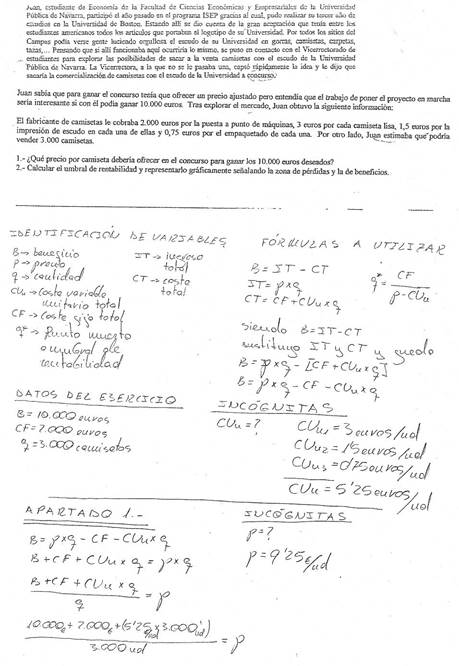

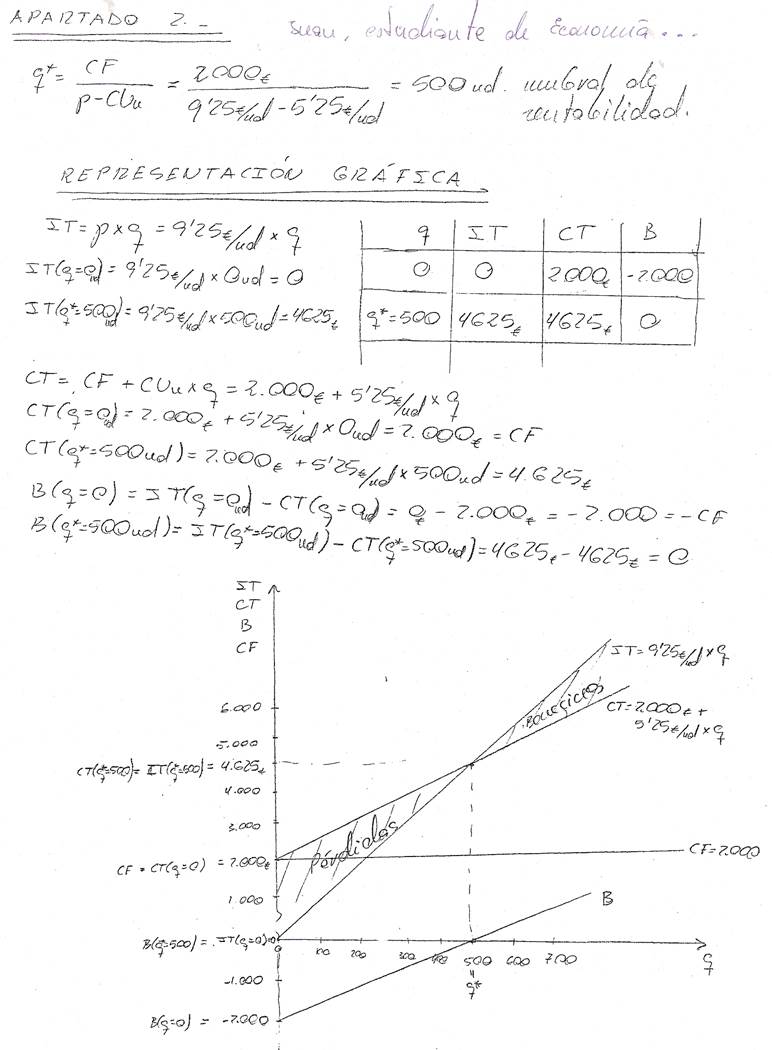

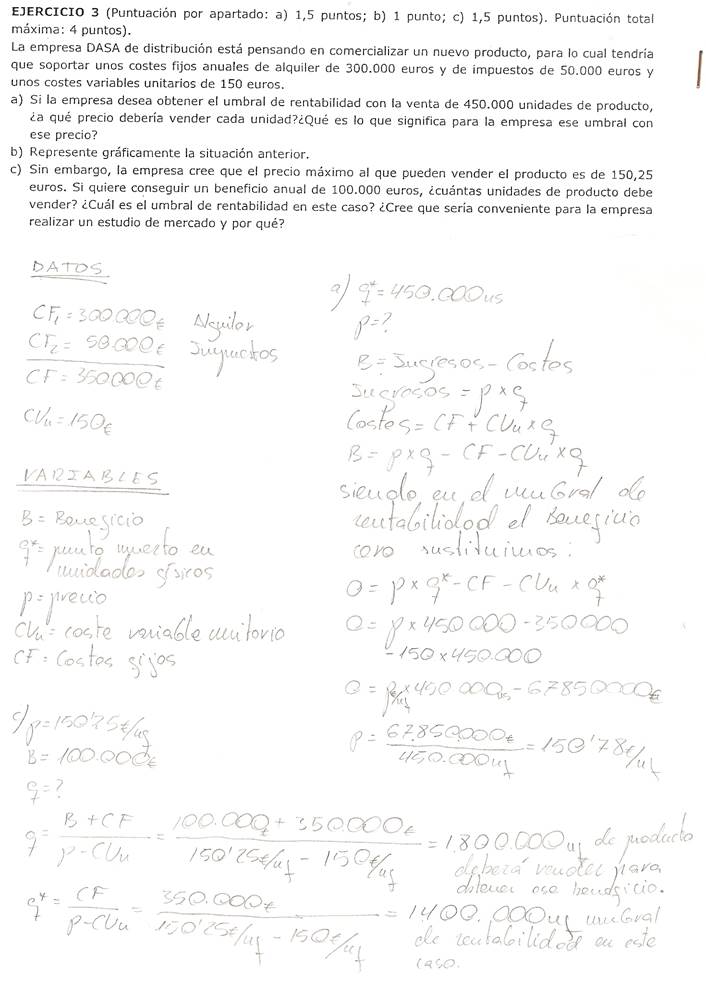

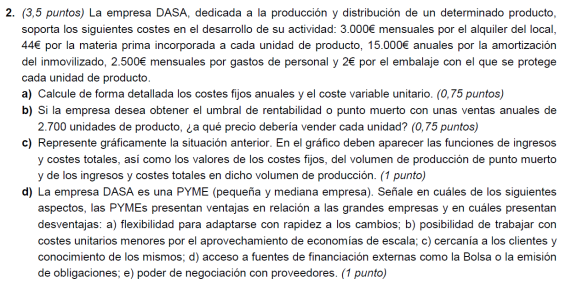

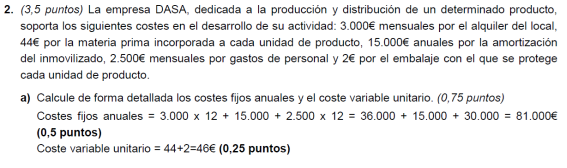

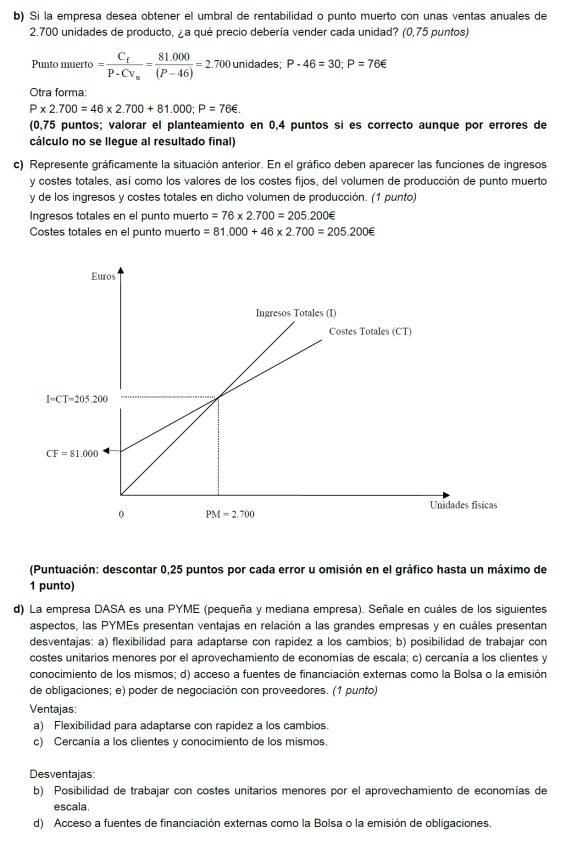

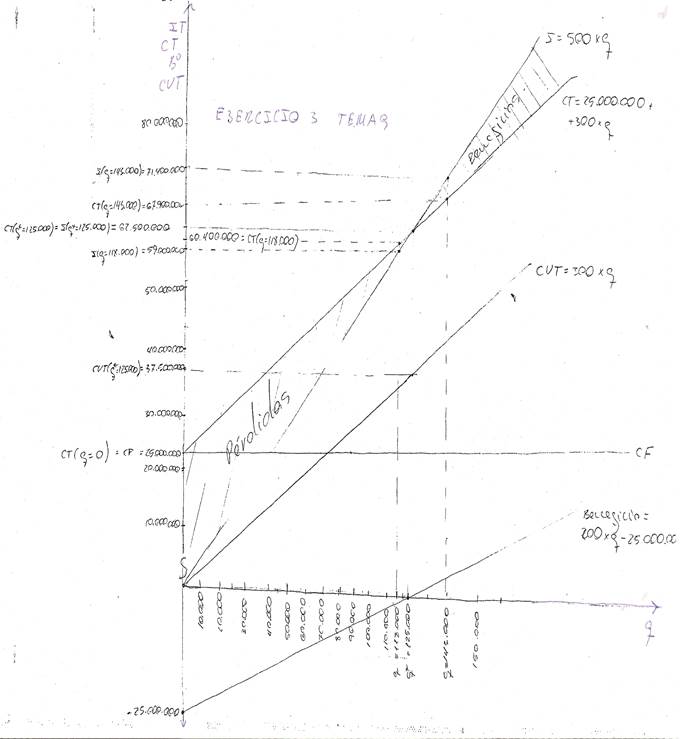

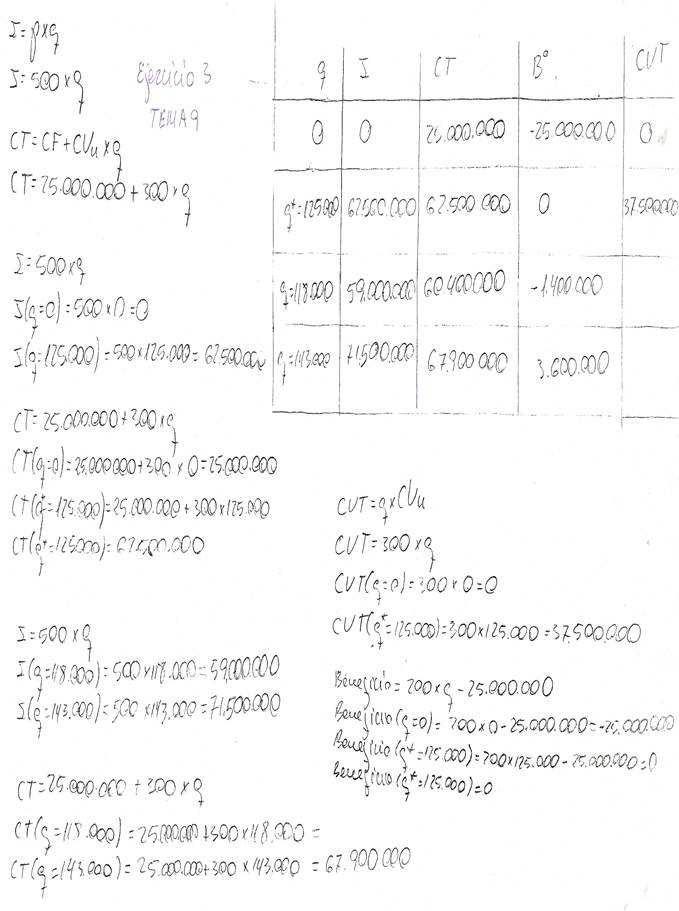

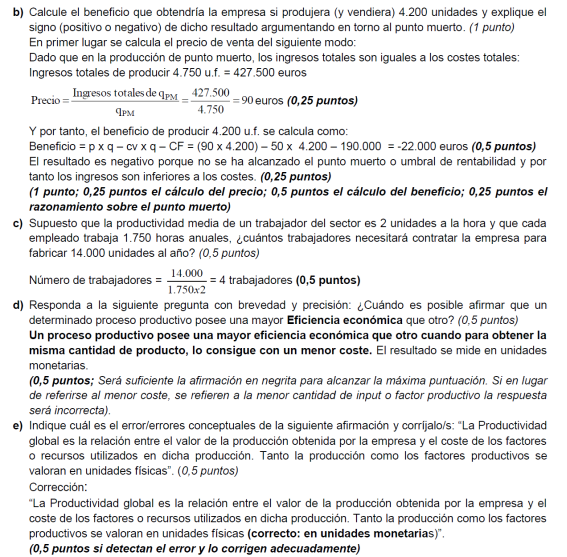

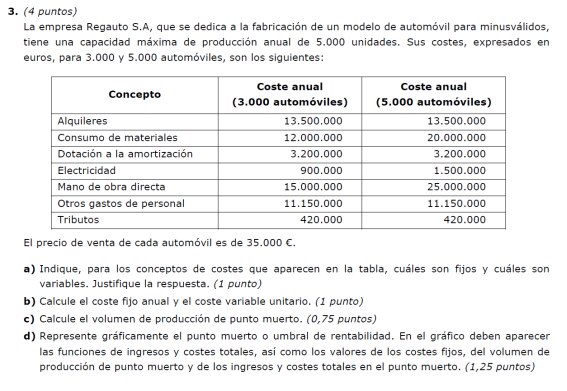

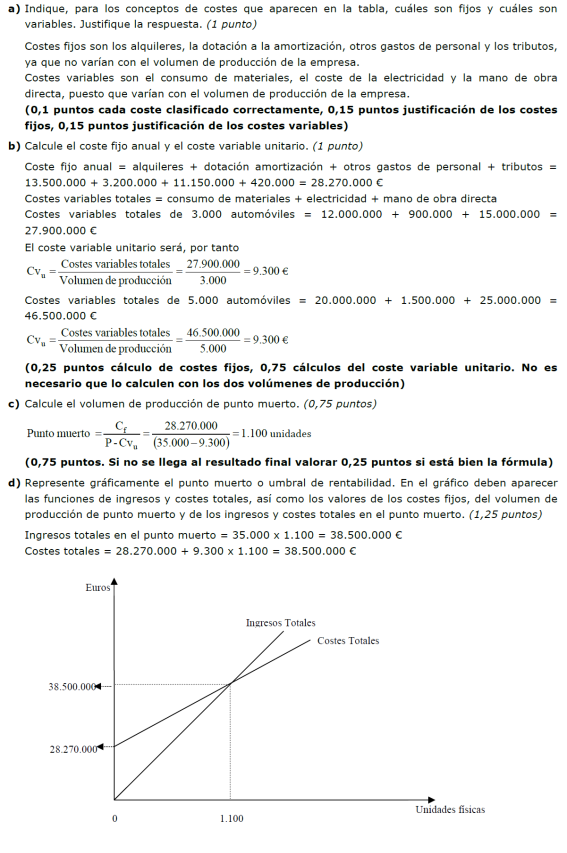

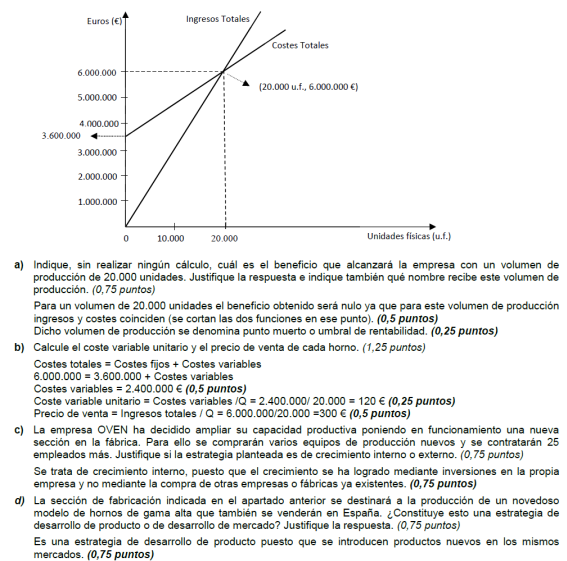

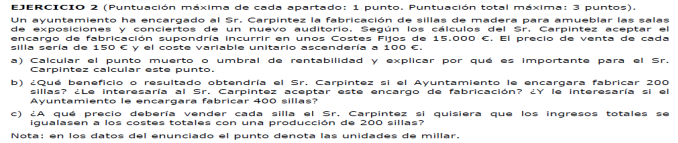

La empresa ELORZ S.A. se dedica a la elaboración de productos de bollería industrial. El director financiero presenta la siguiente información, correspondiente a uno de los productos que elabora denominado “Caprichos Rellenos”.

- Coste Fijo de mano de obra 13.000.000 euros anuales

- Coste de alquiler de la nave industrial 5.000.000 euros anuales

- Otros costes fijos 7.000.000 euros anuales

- Coste variable unitario del producto 300 euros

- Precio de venta del producto “Caprichos Rellenos” 500 euros

- a) Calcular el umbral de rentabilidad.

- b) Si al final del ejercicio ha perdido 1.400.000 euros. ¿Cuántos unidades de producto ha vendido? Si al final del ejercicio ha ganado 3.600.000 euros, ¿cuántas unidades de producto ha vendido?

- c) Realizar la representación gráfica de l umbral de rentabilidad señalando la “zona de pérdidas” y la “zona de beneficios”.

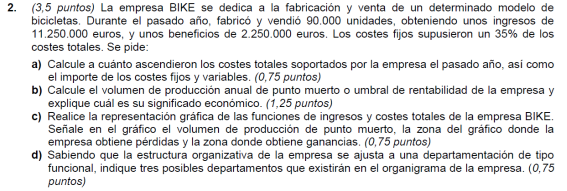

CASO 4

Ej1: Obtén el Beneficio de una tienda de telefonía móvil que incurre en unos costes de mano de obra de 500 euros para cada uno de sus dos operarios, un coste de alquiler del establecimiento de 1200 euros, un coste de electricidad de 100 euros, coste de agua de 100 euros y coste de conexión a Internet y otros servicios de 600 euros mensuales. Compra el mismo número de móviles que vende, estableciendo un precio de venta al público de 70 euros y un coste unitario a la fábrica de 40 euros. Obtén el beneficio en el mes 1 si vende 150 móviles, en el mes 2, si vende 50 móviles y en el mes 3 si vende 100.

Ej2: Obtén el punto muerto o umbral de rentabilidad de una empresa que presenta las siguientes características: Coste de amortización de la maquinaria 2000 euros, Coste de amortización de un préstamo solicitado 3000 euros, Coste de Mano de Obra 1000 euros, todos ellos con carácter mensual. Sabiendo igualmente que vende cada unidad de producto a 60 euros e incurre por ello en un coste unitario de producción de 20 euros por materiales incorporados y de 10 euros por embalaje.

Ej2.1.- Obtén el punto muerto o umbral de rentabilidad en unidades monetarias y en unidades físicas.

Ej2.2.- Obtén la cantidad de móviles que tiene que vender si quiere obtener un beneficio de 3000 euros al mes.

Ej2.3.- Obtén la cantidad de móviles que vendió el mes pasado si incurrió en unas pérdidas de 3000 euros.

Ej3.- Obtén el punto muerto de una fábrica de pantalones sabiendo que:

El Coste de Amortización de la maquinaria imputado por unidad de producto es de 2 euros, el coste de mano de obra unitario es de 5 euros, el coste de materias primas es de 1 euro. Se sabe igualmente que tiene dos operarias que le originan un gasto de 600 euros al mes, los gastos de electricidad al mes son de 100 euros y la cuota de amortización mensual del préstamo es de 700 euros. Precio de venta al público 10 euros.

Ej3.1.- Obtén el punto muerto.

Ej3.2.- ¿Qué cantidad de móviles ha de vender si desea obtener un beneficio mensual de 1200 euros.

Ej3.3.- ¿Qué cantidad de móviles vendió el mes pasado si incurrió en unas pérdidas de 600?

Ej4.- Obtén el punto muerto de una fábrica de pantalones sabiendo que:

El Coste de Amortización de la maquinaria imputado por unidad de producto es de 2 euros, el coste de mano de obra unitario es de 5 euros, el coste de materias primas es de 1 euro. Se sabe igualmente que tiene dos operarias que le originan un gasto de 600 euros al mes, los gastos de electricidad al año son de 1600 euros y la cuota de amortización mensual del préstamo es de 700 euros. Precio de venta al público 10 euros.

Ej4.1.- Obtén el punto muerto.

Ej4.2.- Obtén el número de unidades al año que deberá vender si desea obtener un beneficio de 5600 euros.

Ej5.- Dada una empresa en la que se han producido 2000 unidades de producto, y además:

Costes Fijos unitarios de amortización de la maquinaria 0.5 euros

Costes Fijos unitarios de mano de obra 1.5 euros

Costes unitarios de materias primas 1 euro

Costes comisión de ventas unitaria 2 euros.

Ej5.1.- Obtén el beneficio de la empresa, si el precio de venta es de 8 euros.

Ej5.2.- Obtén el punto muerto o umbral de rentabilidad.

Ej6.- Una empresa de venta de móviles incurre en unos Costes Fijos de 3000 euros, vende su producto a 70 euros, producto que adquiere de la fábrica a 40 euros.

Ej 6.1.- Obtén el Punto muerto o umbral de rentabilidad de la empresa en unidades físicas y en unidades monetarias.

Ej 6.2.- Realiza la representación gráfica, señalando la zona de beneficios y la zona de pérdidas.

Ej 7.- La empresa ARAGON, S.A., se dedica a la fabricación de productos para el automóvil. El director financiero presenta la siguiente información, correspondiente a uno de los productos que fabrica denominado “FRENO SEGURO”. Coste fijo de Mano de obra 31000 euros anuales

Coste de alquiler de la nave industrial 10000 euros anuales

Otros costes fijos 19000

Coste variable unitario del producto 1.5 euros

Precio de venta del producto “FRENO SEGURO” 2.7 euros.

- Calcula el umbral de rentabilidad

- Si al final del ejercicio ha perdido 4000 euros. ¿Cuántas unidades de producto ha vendido?

- Si al final del ejercicio ha ganando 3.600 euros ¿Cuántas unidades de producto ha vendido?

- Realizar la representación gráfica del umbral de rentabilidad señalando la “zona de pérdidas” y “la zona de beneficios”.

Ej 8.- Obtén el precio de venta al público de una empresa que tiene unos Costes Fijos de 4000 euros e incurrre en un coste unitario de producción de 3 euros y sabiendo que este año ha obtenido un beneficio de 2000 euros vendiendo 100 unidades.

Ej 9.- Obtén el coste unitario de una empresa sabiendo que este año ha alcanzado su umbral de rentabilidad vendiendo 200 unidades a un precio de 60 euros, incurriendo en unos costes fijos de 3000 euros.

Ej 10.- Obtén los costes fijos de una empresa que este año ha incurrido en unas pérdidas de 2000 euros vendiendo 100 unidades con un margen unitario de 4 euros.

Ej 11.- Obtén el Beneficio de una empresa sabiendo que este año ha vendido 2000 unidades a un precio de 10 euros habiendo comprado 1500 unidades a 8 euros y sabiendo que sus costes fijos son de 7000 euros.

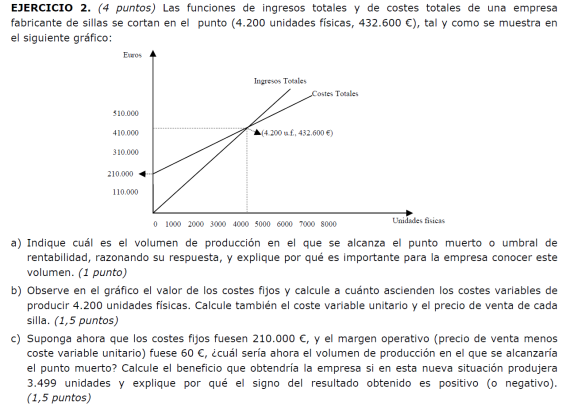

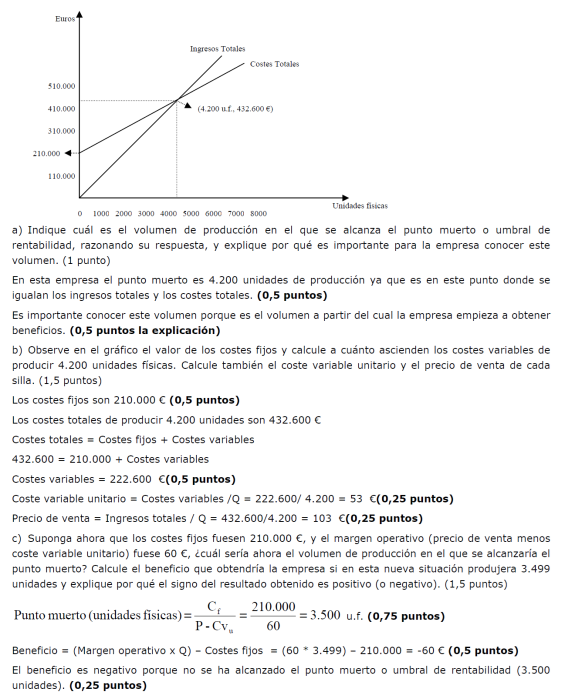

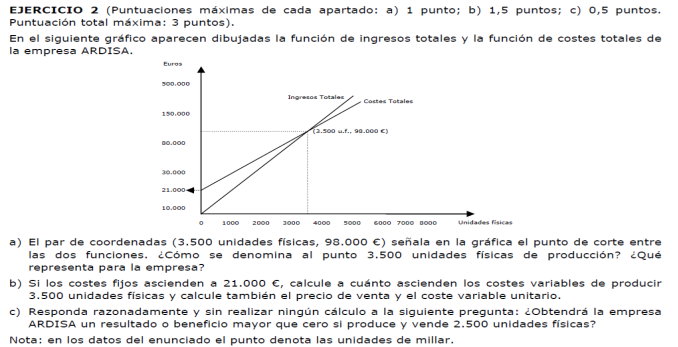

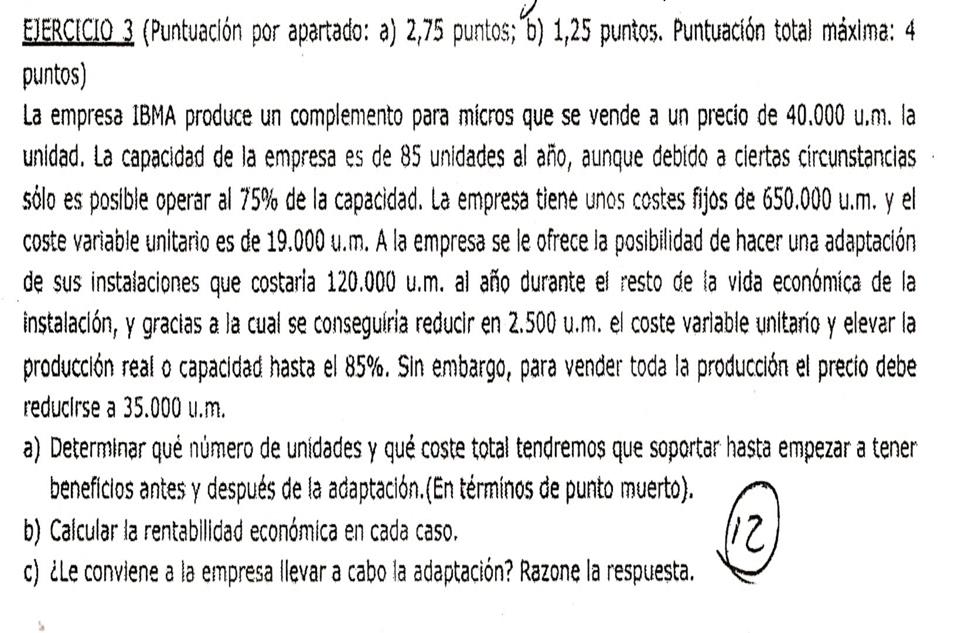

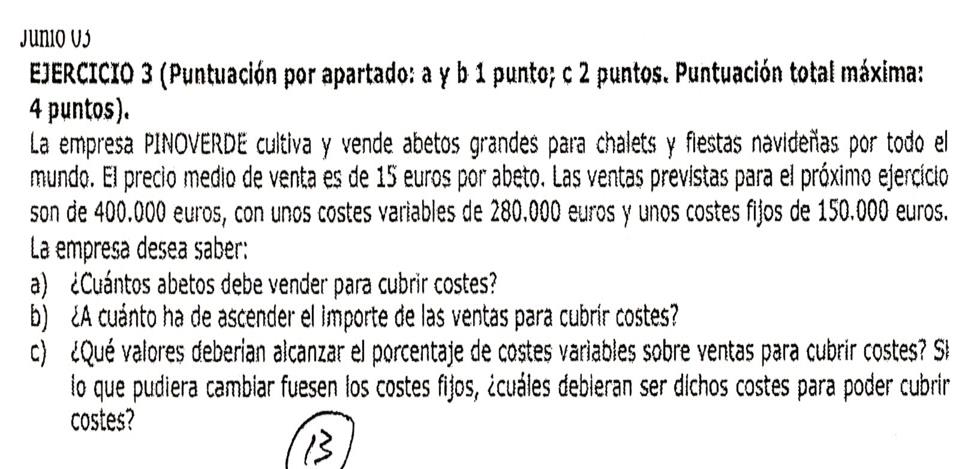

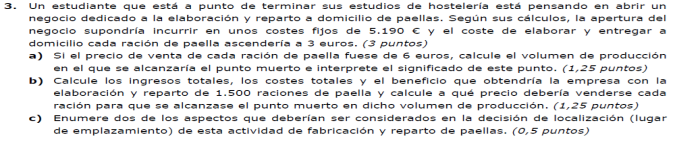

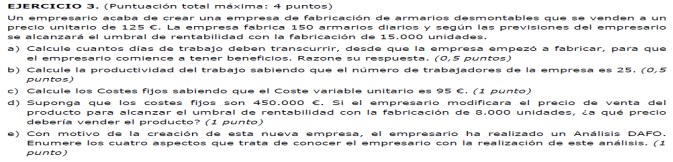

UMBRAL EJ 5

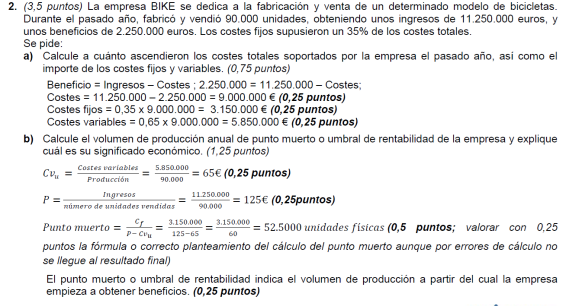

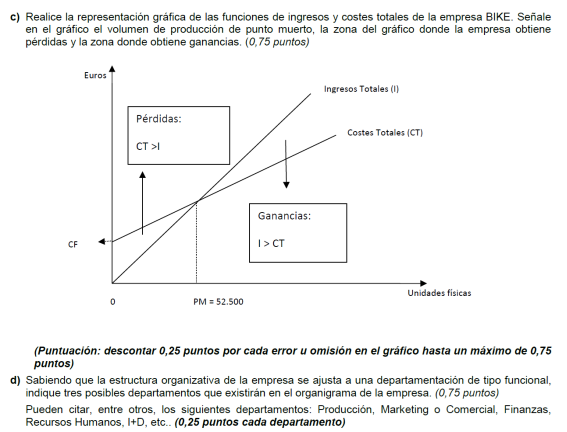

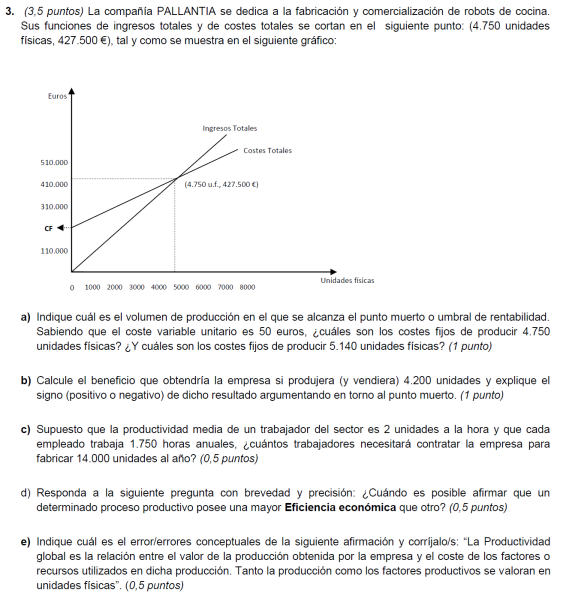

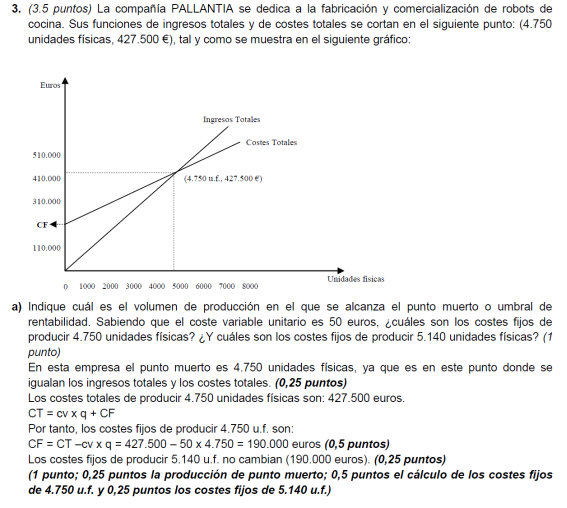

UMBRAL EJ6 PALLANTIA

UMBRAL EJ 8 MAIMÓNIDES

UMBRAL EJ 10

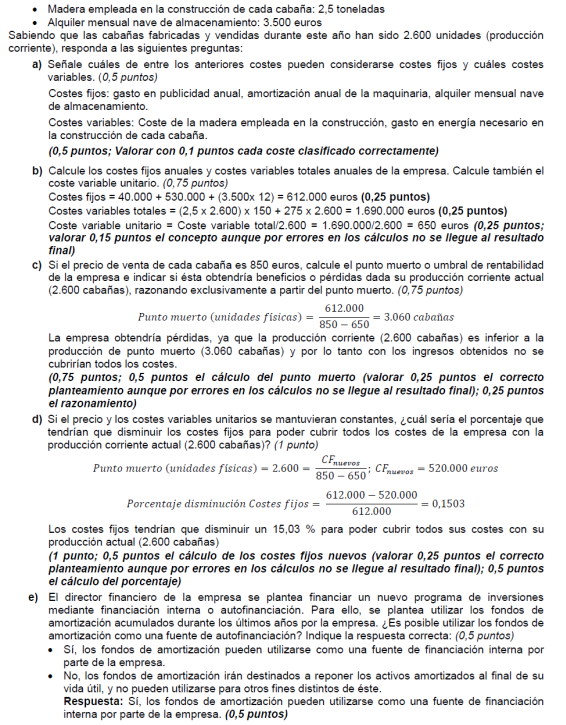

UMBRAL EJ12

![]()

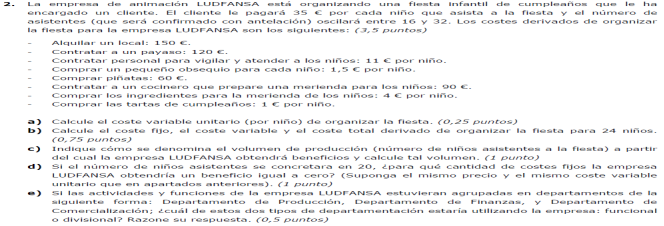

UMBRAL EJ14

UMBRAL EJ16

UMBRAL EJ 18

UMBRAL EJ 20

UMBRAL EJ 23

UMBRAL EJ 24

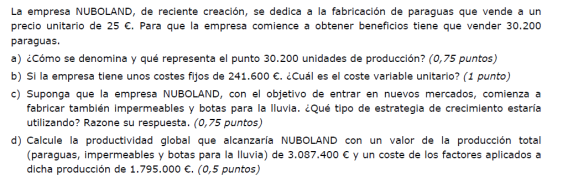

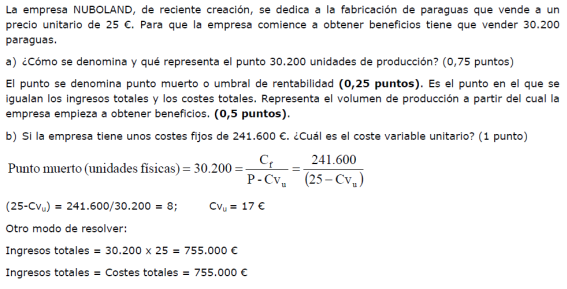

UMBRAL EJ 25

![]()

UMBRAL EJ 26

UMBRAL EJ 27

UMBRAL EJ 28

UMBRAL EJ 29

HOJA 4 EJERCICIO 35

HOJA 4 EJERCICIO 36

HOJA 4 EJERCICIO 37

HOJA 4 EJERCICIO 38

HOJA 4 EJERCICIO 39

HOJA 4 EJERCICIO 40

HOJA 4 EJERCICIO 41

HOJA 4 EJERCICIO 42

HOJA 4 EJERCICIO 43

HOJA 4 EJERCICIO 44

HOJA 4 EJERCICIO 45

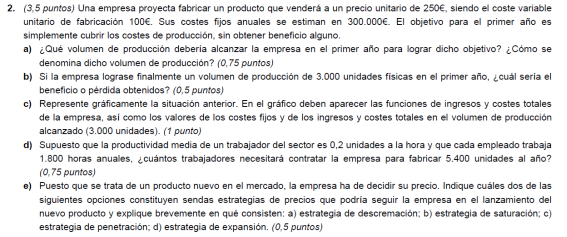

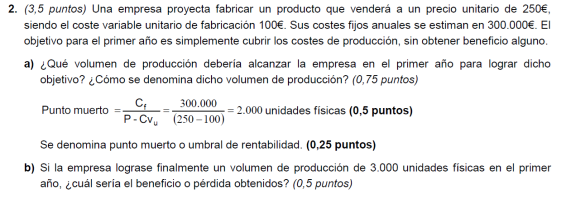

EJERCICIO 50

EJERCICIO 52

EJERCICIO 54

2021 EXT

EJERCICIO 56

UMBRAL EJ 25

UMBRAL EJ 59

UMBRAL EJ 60

UMBRAL EJ 61

UMBRAL EJ 62

UMBRAL EJ 63

UMBRAL EJ 64

EJ 65

2019 ORD

EJ 66

2019 EXT

EJ 67

2018 ORD

2018 ORD

EJ 68

2018 EXT

CASOS RESUELTOS

EJERCICIOS RESUELTOS UMBRAL DE RENTABILIDAD

CASO 21 UMBRAL DE RENTABILIDAD

CASO 22 UMBRAL DE RENTABILIDAD

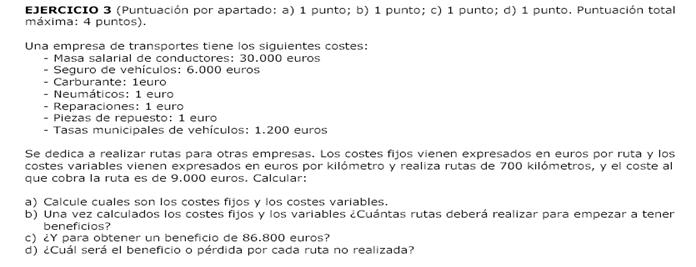

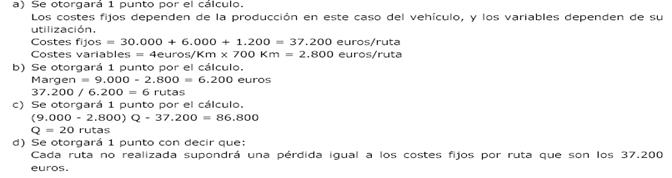

EJERCICIOS UMBRAL DE RENTABILIDAD

ADJUNTOS UMBRAL DE RENTABILIDAD

JUEGO 1

JUEGO 2

JUEGO 3

JUEGO 4

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|