FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA FAG | ||||||||

| TEMA 1 EMPRESA | ||||||||

| 1 CLASES DE EMPRESA | ||||||||

|

||||||||

| 2 RESPONSABILIDAD SOCIAL CORPORATIVA | ||||||||

| 2_1 BALANCE SOCIAL | ||||||||

| 2_2 RSC FINANZAS ÉTICAS | ||||||||

| 3_3 COMERCIO JUSTO | ||||||||

| 2_4 CONSUMO RESPONSABLE | ||||||||

| 3_UMBRAL DE RENTABILIDAD | ||||||||

| 4_1 STELLANTIS | ||||||||

| 4_2 BSH | ||||||||

| 4_3 INDITEX | ||||||||

| 4_4 MERCADONA | ||||||||

| 4_5 PIKOLIN | ||||||||

| 4_6 AMAZON | ||||||||

| 4_7 EMPRESAS SANITARIAS | ||||||||

| 4_8 EMPRESAS ARAGONESAS | ||||||||

| 4_9 EMPRESAS ESPAÑOLAS | ||||||||

| 5 CRECIMIENTO DE LA EMPRESA | ||||||||

| 5_1_GRUPOS EMPRESARIALES | ||||||||

| 5_2 MULTINACIONAL | ||||||||

| 5_3 PYME | ||||||||

| 5_4 FRANQUICIA | ||||||||

| TEMA 2 PROYECTO EMRESARIAL | ||||||||

| TEMA 3 LOCALIZACIÓN | ||||||||

| TEMA 4 SIMULACIÓN DE EMPRESAS | ||||||||

| TEMA 5 ARCHIVO Y COMUNICACIÓN | ||||||||

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO | ||||||||

| TEMA 7 OPERACIONES ADMINISTRATIVAS | ||||||||

| TEMA 8 GESTIÓN TRIBUTARIA | ||||||||

| TEMA 9 CONTABILIDAD Y EMPRESA | ||||||||

| TEMA 10 MÁRKETING | ||||||||

| TEMA 11 GESTIÓN FINANCIERA | ||||||||

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ACTIVIDADES VÍDEOS

|

ACTIVIDAD 35

Resumen vídeo

1Cuáles son las características del sociedad de responsabilidad limitada

2Cuáles son las características de sociedad anónima

Cuáles son las características de sociedad laboral

Cuáles son las características de sociedad cooperativa.

ACTIVIDADES

|

http://epoca1.valenciaplaza.com/nacionalrankings/lista/buscar

Ranking |

Nombre de la empresa |

Nº empleados | Municipio | ||

|---|---|---|---|---|---|

| 1 | MERCADONA SA | 102.871 | TAVERNES BLANQUES | ||

| 2 | REPSOL PETROLEO SA | 3.456 | MADRID | ||

| 3 | COMPAÑIA ESPAÑOLA DE PETROLEOS SA | 2.704 | MADRID | ||

| 4 | CEPSA TRADING SAU | 145 | MADRID | ||

| 5 | REPSOL COMERCIAL DE PRODUCTOS PETROLIFEROS SA | 640 | MADRID | ||

| 6 | ENDESA ENERGIA SAU | 827 | MADRID | ||

| 7 | INDUSTRIA DE DISEÑO TEXTIL SA | 2.359 | ARTEIXO | ||

| 8 | SOCIEDAD ESTATAL LOTERIAS Y APUESTAS DEL ESTADO SME SA | 495 | MADRID | ||

| 9 | EL CORTE INGLES SA | 57.015 | MADRID | ||

| 10 | SEAT SA | 14.689 | MARTORELL | ||

| 11 | IBERDROLA ENERGIA ESPAÑA SOCIEDAD ANONIMA. | 252 | BILBAO | ||

| 12 | CENTROS COMERCIALES CARREFOUR SA | 35.259 | MADRID | ||

| 13 | GAS NATURAL COMERCIALIZADORA SA | 532 | MADRID | ||

| 14 | TELEFONICA DE ESPAÑA SAU | 13.786 | MADRID | ||

| 15 | IBERDROLA CLIENTES SOCIEDAD ANONIMA. | 709 | BILBAO | ||

| 16 | REPSOL TRADING SA. | 180 | MADRID | ||

| 17 | TELEFONICA. SA | 1.112 | MADRID | ||

| 18 | BP ENERGIA ESPAÑA S.A.U. | 758 | CASTELLO DE LA PLANA | ||

| 19 | NATURGY APROVISIONAMIENTOS SA. | 39 | MADRID | ||

| 20 | FORD ESPAÑA SL | 6.088 | ALCOBENDAS | ||

| 21 | MERCEDES-BENZ ESPAÑA SAU | 4.953 | ALCOBENDAS | ||

| 22 | PETROLEOS DEL NORTE SOCIEDAD ANONIMA | 985 | MUSKIZ | ||

| 23 | RENAULT ESPAÑA SA | 10.252 | VALLADOLID | ||

| 24 | ENGIE ESPAÑA SL. | 92 | MADRID | ||

| 25 | ACS. ACTIVIDADES DE CONSTRUCCION Y SERVICIOS. SA | 55 | MADRID | ||

| 26 | LIDL SUPERMERCADOS SAU | 13.012 | MONTCADA I REIXAC | ||

| 27 | ENDESA GENERACION SA | 985 | SEVILLA | ||

| 28 | ORANGE ESPAGNE SAU. | 2.816 | POZUELO DE ALARCON | ||

| 29 | REPSOL QUIMICA SA | 1.284 | MADRID | ||

| 30 | TELEFONICA MOVILES ESPAÑA SA | 3.841 | MADRID | ||

| 31 | ALCAMPO SA | 15.834 | MADRID | ||

| 32 | CEPSA COMERCIAL PETROLEO SAU | 938 | MADRID | ||

| 33 | STELLANTIS ESPAÑA SOCIEDAD LIMITADA. | 3.990 | VIGO | ||

| 34 | ARCELORMITTAL ESPAÑA. SA | 6.361 | GOZON | ||

| 35 | DIA RETAIL ESPAÑA SA. | 14.712 | LAS ROZAS DE MADRID | ||

| 36 | COFARES S.COOP. FARMACEUTICA ESPAÑOLA | 470 | MADRID | ||

| 37 | REPSOL LNG HOLDING SA | -- | MADRID | ||

| 38 | AIRBUS DEFENCE AND SPACE SA. | 8.128 | GETAFE | ||

| 39 | ALVEAN SUGAR SOCIEDAD LIMITADA. | 40 | BILBAO | ||

| 40 | CEPSA QUIMICA SA | 531 | MADRID | ||

| 41 | PAN AMERICAN ENERGY SL. | 4.898 | BILBAO | ||

| 42 | CONSUM S COOP V | 17.494 | SILLA | ||

| 43 | VOLKSWAGEN GROUP ESPAÑA DISTRIBUCION SA. | 468 | BARCELONA | ||

| 44 | VODAFONE ESPAÑA SAU | 3.064 | MADRID | ||

| 45 | VOLKSWAGEN NAVARRA SA | 4.726 | PAMPLONA/IRUÑA | ||

| 46 | LEROY MERLIN ESPAÑA SL | 13.512 | ALCOBENDAS | ||

| 47 | ENERGIA XXI COMERCIALIZADORA DE REFERENCIA SL. | -- | MADRID | ||

| 48 | CARBURANTS AXOIL SL | 22 | ESPARREGUERA | ||

| 49 | GALP ENERGIA ESPAÑA SAU | 320 | ALCOBENDAS | ||

| 50 | MICHELIN ESPAÑA PORTUGAL SA | 7.325 | VALLADOLID |

ACTIVIDAD 1.1

http://www.infocif.es/ranking/ventas-empresas/espana

http://epoca1.valenciaplaza.com/nacionalrankings/lista/buscar

https://ranking-empresas.eleconomista.es/ranking_empresas_nacional.html

|

http://www.infocif.es/ranking/ventas-empresas/espana

COMPLETA EL SIGUIENTE CUADRO CON LAS 20 PRINCIPALES EMPRESAS DE ARAGÓN

| EMPRESA | PUESTO RANKING VENTAS ARAGÓN |

PUESTO RANKING ESPAÑA |

ACTIVIDAD | Nº TRAB |

VENTAS | SEDE | CIF | PRESIDENTE | %PN | TOTAL ACTIVO | AUDITOR |

| 1 | |||||||||||

| 2 | |||||||||||

| 3 | |||||||||||

| 4 | |||||||||||

| 5 | |||||||||||

| 6 | |||||||||||

| 7 | |||||||||||

| 8 | |||||||||||

| 9 | |||||||||||

| 10 | |||||||||||

| 11 | |||||||||||

| 12 | |||||||||||

| 13 | |||||||||||

| 14 | |||||||||||

| 15 | |||||||||||

| 16 | |||||||||||

| 17 | |||||||||||

| 18 | |||||||||||

| 19 | |||||||||||

| 20 |

| EMPRESA | PUESTO RANKING VENTAS ZARAGOZA |

PUESTO RANKING

ARAGÓN |

ACTIVIDAD | Nº TRAB |

VENTAS | SEDE | CIF | PRESIDENTE | %PN | TOTAL ACTIVO | AUDITOR |

| 1 | |||||||||||

| 2 | |||||||||||

| 3 | |||||||||||

| 4 | |||||||||||

| 5 | |||||||||||

| 6 | |||||||||||

| 7 | |||||||||||

| 8 | |||||||||||

| 9 | |||||||||||

| 10 | |||||||||||

| 11 | |||||||||||

| 12 | |||||||||||

| 13 | |||||||||||

| 14 | |||||||||||

| 15 | |||||||||||

| 16 | |||||||||||

| 17 | |||||||||||

| 18 | |||||||||||

| 19 | |||||||||||

| 20 |

| EMPRESA | PUESTO RANKING VENTAS |

ACTIVIDAD | Nº TRAB |

VENTAS | SEDE | CIF | PRESIDENTE | %PN | TOTAL ACTIVO | AUDITOR |

| 1 | ||||||||||

| 2 | ||||||||||

| 3 | ||||||||||

| 4 | ||||||||||

| 5 | ||||||||||

| 6 | ||||||||||

| 7 | ||||||||||

| 8 | ||||||||||

| 9 | ||||||||||

| 10 | ||||||||||

| 11 | ||||||||||

| 12 | ||||||||||

| 13 | ||||||||||

| 14 | ||||||||||

| 15 | ||||||||||

| 16 | ||||||||||

| 17 | ||||||||||

| 18 | ||||||||||

| 19 | ||||||||||

| 20 |

ACTIVIDAD 10

Mango “rebasa” sus cifras prepandemia y dispara ventas en un +20 por ciento 12 jul 2023

Créditos: Sede central de Mango en Palau-solità i Plegamans, Barcelona (España).

La multinacional española de la moda Mango, uno de los principales grupos europeos líderes del sector, a escala global, acaba de adelantar los resultados económicos cosechados por la compañía a lo largo del primer semestre de su actual ejercicio fiscal de 2023. Primeros seis meses del año que la compañía barcelonesa ha alcanzado a completar consolidándose por encima de sus valores prepandemia, al tiempo que ha seguido adelante en la implementación de un ambicioso plan estratégico de expansión por sus principales mercados.

En base así pues a las informaciones que nos han facilitado desde la dirección de la misma multinacional de la moda española, Mango ha logrado completar esta primera mitad de ejercicio registrando unas ventas totales por valor de 1.451 millones de euros. Una cantidad que, detallan desde Mango, representa un aumento de cerca de un +20 por ciento frente a los 1.214 millones de euros facturados por la compañía durante el mismo periodo de hace un año; así como de hasta un +30 por ciento, aseguran desde su dirección, sobre los niveles de facturación que alcanzó a registrar la multinacional durante el mismo periodo de 2019, “rebasando” así por “completo”, enfatizan desde Mango, “las cifras prepandemia” del grupo de moda.

“La buena evolución del primer semestre afianza nuestro modelo de negocio y nuestro ecosistema diverso de canales y partners”, sostiene Toni Ruiz, consejero delegado de Mango, a lo largo de unas declaraciones que nos hacen llegar desde la dirección de la misma multinacional de la moda española. Una consolidación que viene así pues a respaldar su estrategia de crecimiento y expansión, firmemente apoyada, argumenta Ruiz, por el hecho de que “nuestros clientes valoran la propuesta propia de diseño y estilo de Mango”. Un valor diferencial que se convierte una cada vez más destacada pieza clave de su modelo de negocio, para el que, detalla, “estamos inmersos en un ambicioso plan de expansión internacional para seguir inspirando al mundo con nuestra pasión por la moda y estilo de vida”.

Diversificación de la oferta y estratégica ofensiva de crecimiento internacional

Como parte de esa estrategia, en lo que respecta a esa oferta, a lo largo de estos primeros seis meses de su ejercicio fiscal de 2023, las principales acciones emprendidas por Mango dirigidas a seguir diversificando y elevando el valor de su oferta se han terminado por cristalizar en lanzamientos como el de su nueva línea “Capsule”, a finales del mes de marzo, caracterizada por integrar una sucesión de prendas especialmente ideadas para eventos, confeccionadas en base a acabados y materiales de primera calidad, como sedas, tafetanes o plumas. Unas piezas que se han terminado de sumar a lanzamientos como los de su colección cápsula desarrollada con la marca de moda estadounidense Simon Miller, acciones como la renovación de Antoine Griezmann como imagen de su línea masculina “Mango Man”, o a iniciativas de tintes comprometidos y sostenibles, como la cápsula solidaria de Mango lanzada con Pyratex confeccionada a partir de algas marinas y celulosa de madera, y su alianza con el biólogo marino Manu San Félix para la protección de los ecosistemas marinos del Mediterráneo.

Mientras tanto, desde el otro lado de esa estrategia de crecimiento y expansión, la compañía sigue inmersa en un ambicioso plan de internacionalización, protagonizando, al mismo tiempo, destacadas ofensivas en mercados calificados como de “clave” por su misma dirección, como los de España, Estados Unidos, Italia, Turquía y la India. Guardando como objetivo clave a este respecto, para el caso de España, seguir aumentando su capilaridad en el país con más de una quincena de inauguraciones para todo este año, en un rango similar a las que aspira a acometer en Italia, con vistas a superar la barrera de los 90 puntos de venta en el país transalpino, para el cierre de 2023.

En cuanto al resto de esos mercados clave, para el caso de los Estados Unidos, donde actualmente la multinacional española ya cuenta con una decena de establecimientos operativos, los planes de Mango pasan por seguir adelante en su objetivo de alcanzar los 40 puntos de venta en el país, para 2024, con más de 15 aperturas este año en nuevos estados clave, y con vistas a con todo ello convertir al país norteamericano en uno de los 5 principales mercados de la multinacional, en términos de facturación. Y eso mientras al mismo tiempo sigue consolidando su presencia en mercados estratégicos como los de Turquía y la India. País este último para el que, de la mano de su socio local la compañía Myntra, Mango estima llegar a sumar más de 35 nuevas tiendas a lo lardo de todo este 2023, año que contemplan alcanzar a cerrar con más de 110 establecimientos operativos en el país asiático.

Más crecimiento online y mayores inversiones en empresas emergentes

Para terminar ya de analizar cuál ha venido siendo exactamente el comportamiento experimentado por la multinacional de la moda española a lo largo de esa primera mitad de ejercicio, no podemos dejar de señalar, primero, el buen comportamiento que habría venido a seguir experimentando en el canal online, donde las ventas se han disparado hasta un +10 por ciento interanual; y segundo, el perfil altamente diferencial e innovador que la compañía ha seguido cultivando, a través de las inversiones realizadas desde su programa de aceleración de startups Mango StartUp Studio.

En relación precisamente a este último apunte, tras anunciar su puesta en marcha a finales de abril de 2022, Mango ya ha terminado por practicar inversiones estratégicas en un total de 4 compañías emergentes, participando, desde octubre de 2022, del capital de Recovo; desde finales de febrero de este 2023 del de Payflow; desde mediados de marzo del de La Más Mona, en lo que venía acompañado de su significativo salto al negocio del alquiler; y desde comienzos de este mismo mes de julio del capital de Union Avatars. Empresa especializada en el desarrollo de avatares virtuales, y por ahora última compañía emergente en terminar siendo participada por Mango, e invitada a participar del programa de aceleración de startups Mango StartUp Studio.

https://fashionunited.es/noticias/empresas/mango-rebasa-sus-cifras-prepandemia-y-dispara-ventas-en-un-20-por-ciento/2023071241204

1¿Dónde tiene su sede la empresa Mango?

2¿Cuáles han sido las ventas este primer semestre?

3Describe su estrategia de diversificación

4Describe su estrategia de internacionalización

5¿Con qué empresa local ha llevado a cabo una alianza a fin de llevar a cabo su expansión en India?

6¿Qué tipo de crecimiento constituye su participación en la empresa Union Avatars?

ACTIVIDAD 20

ACTIVIDAD 30

La Compañía Auxiliar de Ferrocarriles (CAF) se funda en 1917; en 1971 adopta el actual nombre de Construcciones y Auxiliar de Ferrocarriles (CAF), S.A. tras su fusión con Material Móvil y Construcciones con sede en Zaragoza, la cual a su vez provenía de Carde y Escoriaza.

La Compañía Auxiliar de Ferrocarriles (CAF) se funda en 1917; en 1971 adopta el actual nombre de Construcciones y Auxiliar de Ferrocarriles (CAF), S.A. tras su fusión con Material Móvil y Construcciones con sede en Zaragoza, la cual a su vez provenía de Carde y Escoriaza.

Construcciones y Auxiliar de Ferrocarriles, más conocido por la contracción de su nombre CAF, es una empresa española con sede social en Beasáin (Guipúzcoa) que construye trenes y material ferroviario para las redes de tranvía, ferrocarril metropolitano, metro de neumáticos, de cercanías, de largo recorrido y de alta velocidad.

CAF ha sido fabricante de gran parte del material móvil de los metros de Madrid, Barcelona, Bilbao, Valencia, Sevilla, Málaga, Palma de Mallorca, Washington D.C., Roma, Bruselas, Hong Kong, Ciudad de México, Santiago de Chile, Medellín, Argel, Sao Paulo, Ámsterdam; de las redes de metro ligero de Granada, Málaga, Antalya; para las redes de tranvía de Monterrey, A Coruña, Valencia, Ámsterdam, Sevilla, Bilbao, Vitoria, Sacramento, Pittsburgh, Lisboa, Belgrado y Zaragoza y buena parte del material móvil de RENFE, FEVE, EuskoTren, SFM y FGC. Otros países del mundo, como Finlandia, Reino Unido, Irlanda, Turquía, Chile, México, Argentina, Argelia, Hungría, Portugal, Arabia Saudí, Venezuela y Nueva Zelanda, se equipan también con vehículos fabricados por CAF.

CAF ha realizado un total de 164 proyectos, y se ha situado en 2014 como sexto fabricante mundial2 por detrás de Stadler, Siemens, Alstom, Bombardier y CRRC Corporation, superando a Kawasaki. Actualmente la filial de CAF de Hortolandia se sitúa como la mayor fabricante de trenes de Brasil.[ En 2017 se encontraba en el puesto número 155 en las 200 mayores empresas españolas.3

CAF ha realizado un total de 164 proyectos, y se ha situado en 2014 como sexto fabricante mundial2 por detrás de Stadler, Siemens, Alstom, Bombardier y CRRC Corporation, superando a Kawasaki. Actualmente la filial de CAF de Hortolandia se sitúa como la mayor fabricante de trenes de Brasil.[ En 2017 se encontraba en el puesto número 155 en las 200 mayores empresas españolas.3

La compañía dispone de factorías en Beasáin e Irún (Guipúzcoa), Zaragoza (Aragón), Castejón (Navarra), Linares (Jaén) (CAF Andalucía) y Lérida (Cataluña) (TRADINSA). Estas tres últimas del Grupo CAF, y en Madrid las oficinas comerciales y financieras. Dispone de plantas de montaje en Estados Unidos, Chile, Brasil, Francia y México, y oficinas y talleres de mantenimiento en Argentina, Reino Unido, Italia, Argelia, Venezuela y Turquía.

fACTORÍA DE ZARAGOZA

ACTIVIDAD: Fabricación de diverso material ferroviario de manera análoga a la de Beasain excepto ejes y ruedas.

SUPERFICIE TOTAL: 300.000 m2

Avda. de Cataluña, 299 Apdo. de correos, nº 5149

50.014 Zaragoza ESPAÑA

Este proyecto del Tranvía de Zaragoza ha sido premiado como "Mejor proyecto mundial del año" dentro del "Light Rail Awards 2012".

CAF invierte un millón en una nueva nave de pintura en su planta zaragozana 4/1/2018

Tranvía para la ciudad alemana de Friburgo, fabricado el pasado año en la planta zaragozana de CAF.CAF

Tranvía para la ciudad alemana de Friburgo, fabricado el pasado año en la planta zaragozana de CAF.CAF

La fábrica que CAF (Construcciones y Auxiliar de Ferrocarriles) tiene en la avenida Cataluña desde la década de los 70 ha entrado en el nuevo año con inversiones. La más importante, que todavía se está ejecutando, es la de un millón de euros en la nueva nave de pinturas de 86 metros de longitud, que se necesitaba para afrontar la carga de pedidos sobre todo de carácter internacional para Argel, México, Canberra, Utrecht, Inglaterra, que tienen este 2018 que acaba de comenzar.

No hay que olvidar que esta factoría, que yo recuerde, lleva en la avenida de Cataluña desde 1973 y van renovando las instalaciones, pero la actuación más importante este año es la nueva nave de pintura

Lo esencial es contar con bastante carga de trabajo y que se vayan a realizar un total de 85 contrataciones en los dos años de vigencia del convenio. "El año pasado ya se hicieron 60 y quedan 25 más. Son contratos de obra y servicio, de seis meses prolongables a otros seis", si bien el convenio recoge que a 31 de diciembre de 2018 "en plantilla fija tiene que haber 786 empleados", una cifra muy importante, recordó el sindicalista, que hace años no se alcanzaba. Además, añadió, hay 14 personas que se incorporarán vía contrato de relevo este año y otros diez que la compañía tiene que hacer fijos, en total 24.

El convenio colectivo de la empresaque se publicará en breve en el BOA establece la consolidación de la jornada de 35 horas (1.592,5 horas anuales) para los operarios, así como la mejora de condiciones en dietas y viajes con un decálogo de buenas prácticas que prima la voluntariedad, y el preaviso, entre otras cosas.

1¿Dónde está situada la sede de CAF?

2¿Cuál es su actividad?

3¿Cuáles son sus principales proyectos?

4¿Cuál es su principal proyecto en Zaragoza?

5¿En qué ciudades tiene plantas de fabricación?

6¿Dónde está situada la planta de Zaragoza?

7¿Qué tipo de contratos se formalizan?

8¿Cuántos empleados tiene la empresa en 2018?

9¿Qué mejoras establece el Convenio colectivo de la empresa? ¿Dónde se publicará?

EMPRESAS SANITARIAS |

ACTIVIDAD 40

Becton Dickinson duplicará su producción de jeringuillas para vacunar contra la covid-19

En junio se pondrá en marcha una nueva línea para fabricar 225 millones de unidades adicionales

Radio Huesca29/01/2021 - 18:13 h CET

La empresa ubicada en Fraga, Becton Dickinson (BD) es una de las empresas punteras del mundo en tecnología médica con una producción de más 6.000 millones de jeringuillas anuales y una plantilla de unos 750 trabajadores en la actualidad.

El presidente de Aragón, Javier Lambán, visitaba este viernes la fábrica para conocer su proyectos de ampliación y mostrar su apoyo a los mismos, recordando que les une una extensa relación en los últimos años de colaboración. Lambán, con respecto a la adquisición de jeringuillas a otros proveedores para sacar la sexta dosis a la vacuna de la covid-19, señalaba que en 2020 el Salud adquiría más de dos millones y medio de jeringuillas, algunas de ellas con estas características y que su compromiso es comprar, en la medida de lo posible productos que se hacen en Aragón

El director general de BD, Javier Pardiño, anunciaba que en junio, como muy tarde, se pondrá en marcha una nueva línea para fabricar 225 millones de jeringuillas anuales, lo que permitirá duplicar la actual producción de las específicas para la vacunación de la covid-19, así que su implantación supondrá la incorporación de nuevos trabajadores a la actual plantilla que ronda los 750.

Pardiño

Además, pedía al Gobierno de Aragón que les ayudará en la formación del personal para seguir creciendo con una formación profesional reglada en Fraga. Embeber

La empresa fabrica un importante número de productos, como reactivos y productos de laboratorio, material para la extracción de sangre, de laboratorio o de punción e incisión, agujas, trócares, bisturís, catéteres, pequeño utillaje, y uno de los materiales más preciados estos días: las jeringas.

Según Lambán, se trata de una empresa de gran arraigo en esta zona en la que se implantó hace más de cuarenta años, que genera cientos de puestos de trabajo relacionados con la digitalización industrial y por ello, es un destacado elemento dinamizador del territorio y la economía de Fraga y su comarca. El presidente ha resaltado el valor añadido de la tecnificación y robotización, adaptada a la industria 4.0., que la convierten en una empresa “puntera y ejemplar”, totalmente alineada con el espíritu del Aragón social, verde y digital que impulsa el gobierno de Aragón. Lambán ha recodado que la industria es motor de la economía aragonesa y ello se ha visto reflejado en la EPA del cuarto trimestre de 2020, donde el empleo ha aumentado en el sector industrial, concretamente un 5,62% anual, lo que supone un incremento de 6.400 ocupados.

Por todo ello, se ha mostrado abierto a las reclamaciones que el equipo directivo de la filial ha planteado, tanto en el acercamiento de la formación profesional que la planta necesita en todo lo relacionado con la robótica, la digitalización y todo aquello relacionado con la industria 4.0. Igualmente, ha asegurado la permanente colaboración del ejecutivo aragonnés en todos aquellos proyectos que ponga en marcha en Aragón, tal como ya hecho efectiva en el pasado, cuando el Departamento que dirige Marta Gastón ha acelerado proyectos relevantes a través de la Declaración de Interés Autonómico (DIA).

BD

Becton Dickinson es una multinacional americana fundada en 1897 y especializada en tecnología médica. Hoy está presente en 190 países y emplea a 65.000 trabajadores en todo el mundo. BD es el mayor fabricante y suministrador mundial de tecnología médica, incluyendo jeringas y agujas. Llegó a España en 1977 y cuenta con 1.500 empleados en tres plantas, una de ellas, la de Fraga es un referente de producción a nivel mundial.

La planta de Fraga tiene una extensión de 65.000 m2, es una de las fábricas más grandes de la comarca, con energía 100% renovable y está totalmente automatizada. Su plantilla llega, tras las últimas contrataciones, con casi 700 empleados. Con una producción de 6.000 millones de unidades al año, es la única de la compañía que integra toda la cadena de suministro, incluyendo la entrega directa a cliente, con almacén automatizado de 24.000 palés de capacidad, que aumentará hasta 38.000 palets tras las obras de ampliación.

Actualmente, la planta de producción de Fraga tiene en marcha varios proyectos en los que se ha realizado una inversión de 103 millones de euros, como la construcción nueva línea de jeringas para la vacuna que duplicará la actual producción de 225 millones de unidades, así como la ampliación del almacén y del edificio de producción de jeringas precargadas, así como el Centro Europeo de Moldeo. Las inversiones realizadas en Fraga el periodo 2015-2020 suman 144 millones de euros.

La compañía celebró sus 40 años con un nuevo proyecto de ampliación, que fue declarado Inversión de Interés Autonómico en 2018 por el Gobierno de Aragón, año en el que también reconoció, a través del Instituto Aragonés de Fomento (IAF), la apuesta de BD por la planta de Fraga y su gestión excelente otorgándole el Sello de Oro a la Excelencia Empresarial.

COVID-19

La compañía fabrica la jeringa para la vacuna que se usa contra el coronavirus porque está diseñada para aprovechar las dosis al máximo, con aguja soldada a la jeringa. Al evitar la pérdida de vacuna en cada extracción, permite vacunar a más personas con la misma cantidad, en un momento que hay escasez de vacuna en todo el mundo. Con esta jeringa se logra vacunar a un 15% más de población con la misma cantidad de fármaco.

Según sus responsables, en el caso de España, puede favorecer un ahorro de cientos de millones de euros, en función del precio final de la vacuna. Se caracteriza por su sencillez de utilización y puede suministrarla cualquier profesional sanitario que habitualmente no trabaje con extracciones.

BD recibe solicitudes de gobiernos de todo el mundo para tener esta jeringa. La compañía ha comprometido hasta el momento 500 millones de unidades de jeringas en diferentes países. En España, la compañía –que triplicó su producción en 2020 - ha vendido 25 millones de jeringas al Gobierno central y comunidades autónomas.

En la visita participaban la consejera de Economía, Planificación y Empleo, Marta Gastón, la alcaldesa de Fraga, Carmen Costa, y la diputada provincial y alcaldesa de Ballobar, Esther Saló, entre otros.

resume el artículo

ACTIVIDAD 42

resume el artículo

EMPRESAS DEPORTIVAS |

ACTIVIDAD 50

Sprinter coge carrerilla en su crecimiento sept 2021

Sprinter nació en 1995 de la mano de las familias Bernad y Segarra. La cadena de distribución deportiva arrancó en Valencia y poco a poco se fue extendiendo hacia otras comunidades autónomas con un formato de gran superficie, que en 2006 se renovó para adaptarse a los nuevos hábitos de consumo. En 2011 dio entrada a JD Sports en su accionariado y en 2017 se ha integrado con Sport Zone para crear el segundo grupo de retail deportivo más grande de la Península Ibérica, con más de 300 tiendas.

Sprinter nació en 1995 de la mano de las familias Bernad y Segarra. La cadena de distribución deportiva arrancó en Valencia y poco a poco se fue extendiendo hacia otras comunidades autónomas con un formato de gran superficie, que en 2006 se renovó para adaptarse a los nuevos hábitos de consumo. En 2011 dio entrada a JD Sports en su accionariado y en 2017 se ha integrado con Sport Zone para crear el segundo grupo de retail deportivo más grande de la Península Ibérica, con más de 300 tiendas.

La firma de ropa deportiva ilicitana busca reforzarse mediante la apertura de nuevas tiendas y la compra de competidores digitales

Unas tiendas que, de momento, siempre serán en propiedad, “no está en nuestros planes implementar la franquicia”, apunta Segarra. Entre sus nuevas aperturas se encuentra una tienda con un modelo más ligado a las experiencias, en el Centro Comercial ParqueSur de Madrid, en la que se han invertido 1,3 millones de euros. Se trata de un local en el que apuestan por un desarrollo más interactivo y tecnológico con servicios como análisis biométricos, test de pisada o planes de entrenamiento y nutrición personalizados. “Con este nuevo concepto queremos diferenciarnos del resto del retail deportivo”, explica el directivo.

A fin de superar su debilidad en la venta online han afrontado la compra del 80% de la catalana Deporvillage por 140 millones, una empresa nativa digital, fundada en 2010, con una facturación de 120 millones en 2020. Pese a esto, el directivo apunta que el crecimiento se notará más en la venta física que en el canal digital, aunque no se aventura a concretar cifras. Aun así, “el peso de las ventas en el comercio electrónico en el negocio ha evolucionado de un 2% en 2019 a una expectativa del 15% en 2021”.

Pero las compras no se han parado ahí. En verano, anunciaban la adquisición del 50,1% de la murciana Bodytone, especialista en la fabricación de máquinas para entrenar, que en 2020 ingresó 28 millones y tiene presencia en 40 países. Una compra, de la que no se ha desvelado el importe, que tiene como objetivo aumentar la presencia de Sprinter en el fitness, un sector que ha crecido en progresión geométrica desde la crisis sanitaria. “Con esta operación nos posicionamos en este sector. Una categoría que la que Sprinter no estaba asentada”.

Pero las compras no se han parado ahí. En verano, anunciaban la adquisición del 50,1% de la murciana Bodytone, especialista en la fabricación de máquinas para entrenar, que en 2020 ingresó 28 millones y tiene presencia en 40 países. Una compra, de la que no se ha desvelado el importe, que tiene como objetivo aumentar la presencia de Sprinter en el fitness, un sector que ha crecido en progresión geométrica desde la crisis sanitaria. “Con esta operación nos posicionamos en este sector. Una categoría que la que Sprinter no estaba asentada”.

A Sprinter le sienta bien la fusión: un 25% más de ventas hasta 280 millones y 4,7 de beneficio 06/2020

La fusión entre el grupo JD Sports, socio mayoritario de la firma alicantina de complementos deportivos Sprinter, y su otrora rival en la Península, la portuguesa Sport Zone, empezó a cumplir las expectativas en su primer ejercicio completo como holding.

1¿Dónde se sitúa el origen de la empresa?

2¿Cuál es la estrategia de crecimiento de la empresa?

3¿La empresa se expande en régimen de franquicia?

4¿Cómo se van a diferenciar de sus competidores?

5¿Cuál es la debilidad que han descubierto? ¿Cómo han intentado superarla?

6¿Cuánto han incrementado sus ventas on line?

7¿Qué sector ha incrementado exponencialmente tras la crisis sanitaria?

8¿Qué tipo de crecimiento supone la compra de Bodytone?

9¿Cuál es el socio mayoritario de Sprinter? ¿Con qué empresa se han fusionado?

EMPRESAS SEGURIDAD |

ACTIVIDAD 60

Prosegur: más alarmas

Prosegur: más alarmas

21/09/2020 El clima del miedo a la ocupación de viviendas, favorece el crecimiento del segmento de negocio de las alarmas de Prosegur, que en 2019 representó un 6,6% del total de sus ingresos, y que en los próximos años apunta a un peso mucho mayor que los analistas consideran que debería reflejarse en bolsa.

Las acciones de la empresas de seguridad pierden cerca de un 40% desde los máximos anuales que registraron el 6 de febrero, sobre los 3,9 euros, tras recuperar algo más de un 25%, hasta los 2,3 euros, desde el suelo de la pandemia, los 1,79 del 15 de mayo.

La oportunidad resalta porque el crecimiento de las alarmas no solo se espera en España. "Los más de 550.000 clientes de este tipo de Prosegur y su presencia en América Latina y en ciertas regiones de Asia sitúan a la compañía como una de las principales ganadoras de la expansión mundial del mercado de alarmas que se prevé hasta 2024".

El crecimiento esperado es de un 3,8% anual a nivel mundial. La clave está en que la penetración de las alarmas es todavía limitada, de menos del 10% en España, y de apenas el 22% en el país donde más extendido está este servicio, Estados Unidos.

1¿Por qué se prevé el crecimiento del segmento de negocio de las alarmas?

2¿Cuál fue el máximo de cotización de cada acción de la empresa?

3¿Cuándo?

4¿Cuál fue el mínimo de cotización de cada acción de la empresa?

5¿Cuándo?

6¿Cuál es el país en el que más está extendido el mercado de alarmas?

EMPRESAS TRANSPORTE |

ACTIVIDAD 70

RYANAIR

Historia y situación actual

La liberación del transporte aéreo en Europa producida en 1997 ha generado importantes cambios en este sector en todo el continente y, particularmente, en nuestro país. En concreto, algunos de estos cambios se relacionan con la irrupción en el mercado aéreo de compañías aéreas de bajo coste, entre ellas Ryanair.

Los orígenes de esta compañía irlandesa se remontan a 1985, año en que fue fundada por Tony Ryan con 25 trabajadores, siendo su primera ruta Wateford-Londres. Sin embargo, la penetración de esta compañía aérea en el mercado aéreo español no se produjo hasta el año 2002. En diciembre de ese año lanzó la ruta Girona-Francfort con dos vuelos diarios.

En la actualidad, Ryanair se ha convertido en la mayor aerolínea de bajo coste de Europa, con más de 870 rutas y una flota que consta de más de 200 aparatos con una edad media inferioir a 5 años. Es también la compañía aérea low-cost más rentable del mundo, gracias a una estrategia empresarial muy competitiva basada en la reducción de costes, que ha logrado una rápida y continúa expansión.

Ryanair nace con el objetivo empresarial de la reducción del precio de los billetes de los diferentes trayectos que ofrecía, aunque, inicialmente, no quería prescindir de las comodidades habituales que ofrecían sus competidores para evitar la pérdida de clientes.

El comienzo de su andadura se situó en la obtención del permiso de las autoridades reguladoras para operar la línea Dublin-Londres y romper con ello el duopolio que tenían las compañías British Airways y Air Lingus. Así, consiguió ofrecer vuelos entre estas ciudades a un precio inferior a la mitad que el que ofrecían sus competidores para el mismo trayecto, lo que reportó a Ryanair la creación de una ruta que otorgaba grandes beneficios.

A continuación, la línea de actuación se centró en la creación de líneas de corta distancia y operando en aeropuertos secundarios para evitar o minorar problemas derivados de negociaciones institucionales y obtener mejores condiciones. Adicionalmente, estos aeropuertos estaban menos saturados y los tiempos de espera para operar se reducían.

A pesar de ello, en 1990 la compañía cerró el año económico con pérdidas, por lo que se vio obligada a tomar decisiones encaminadas al ahorro de costes de forma progresiva: En primer lugar se suprimió la prensa en los vuelos, dado que eso no afectaba a la calidad de los mismos y constituían un gasto evitable. Después, Ryanair fue la primera operadora aérea que suprimió las comidas y las bebidas durante el viaje. Esta medida no fue aceptada tan fácilmente por los usuarios, pero las críticas fueron desapareciendo cuando los vuelos ofertados tenían tarifas mucho más bajas que sus competidores. Se crearon, también, varias centrales de la compañía en algunas capitales europeas, entre las que se encontraba Madrid. Esto facilitó la creación de nuevas líneas y aumentó la frecuencia diaria de los vuelos, lo que supuso un considerable refuerzo de la imagen de marca.

De esta manera, la empresa consiguió el liderazgo en costes del sector y la ventaja competitiva correspondiente, logrando una alta cuota de mercado que proporcionaba beneficios.

Adicionalmente, como Ryanair es una de las compañías de bajo coste más antiguas de Europa, goza de ciertas ventajas sobre sus competidores relacionadas con su experiencia en la industria y su know-how y por tener una imagen de marca que es conocida por la mayoría de los clientes que con frecuencia utilizan el avión como medio de transporte, especialmente para trayectos muy cortos.

Sin embargo, como empresa innovadora que es, Ryanair se ve sometida a una situación de riesgo empresarial superior a la de sus competidores más tradicionales, que ya tienen adquirida una importante cuota de mercado y que ofrecen unos servicios superiores a los que ofrece esta compañía. Algunos de esos riesgos se derivan de ser considerada una aerolínea polémica, para la que aparecen tanto defensores como detractores. Sus defensores alaban sus precios bajos, su populismo y su fuerza a la hora de competir con compañías aéreas tradicionales, de mayor coste. Sus detractores les acusan de difundir campañas publicitarias engañosas, de no respetar algunas leyes y convenios y derechos del usuario, de baja calidad en su servicio, de cobrar indebidamente a los pasajeros un suplemento por llevar su equipaje, etc.

Con todo, la tasa de crecimiento anual del número de pasajeros que han utilizado esta compañía en los últimos años ha aumentando, aunque con un ritmo de crecimiento menor cada año. En la actualidad, Ryanair está entre las 5 primeras compañías aéreas que operan en nuestro país en cuanto a número de pasajeros internacionales.

Modelo de negocio

Los elementos clave en el modelo de negocio de Ryanair son los siguientes:

- Tráfico aéreo de punto a punto. Se rechazan conexiones de enlace con la misma aerolínea.

- Vuelos sobre todo a aeropuertos secundarios o a antiguas bases militares. Las ventajas de la operación en este tipo de aeropuertos pueden ser los bajos impuestos aeroportuarios o incluso ayudas financieras de instituciones públicas, como incentivos por traer visitantes que generen ingresos en la zona. También estos aeropuertos presentan un tamaño pequeño, con cortas vías de operación aeroportuaria y con menos tráfico aéreo, lo que ayuda a las líneas aéreas a evitar retrasos y reducir el tiempo de embarque y desembarque. La operación en aeropuertos pequeños requiere también un inferior número de empleados para realizar las actividades necesarias para el funcionamiento de los vuelos.

- No hay posibilidad de reserva de asiento. En algunas compañías se puede obtener una reserva de asiento contra pago adicional al efectuar la compra del vuelo o también se puede pagar por la entrada preferente.

- No se ofrece ningún programa de puntos de pasajeros frecuentes ni salas de espera (lounges) para los pasajeros. Se eliminan los periódicos y el servicio gratuito de catering a bordo.

- Flota moderna aportando ventajas tanto de seguridad como de reducción de costes por el consumo inferior de combustible y ahorro en los trabajos de mantenimiento.

- Reducción del tiempo de escala en tierra lo que aumenta el número de rotaciones consiguiendo el mejor aprovechamiento de la flota y la optimización de la utilización de la misma.

- Plan de precios simple, los precios se van incrementando a medida que se acerca la fecha de salida, los mejores precios se consiguen con mucha antelación.

- Venta de billetes sobre todo vía Internet para evitar los gastos de comisiones de los intermediaros, agencias de viajes u otros sistemas de reservas.

- Costes de personal reducidos a través de salarios inferiores a los de las líneas tradicionales por un lado, y por el otro, mediante una plena flexibilidad del empleo del personal en las tareas del proceso de operación relacionadas con el vuelo. Los gastos de pernoctaciones del personal se pretenden evitar a través del estacionamiento de la flota en las bases, es decir, el personal vuelve al origen del primer vuelo.

- Ingresos adicionales a la venta de billetes de vuelo a través de la comercialización de alojamientos en hoteles, alquileres de coche, seguros de viaje, billete de transporte públicos y otros más.

CUESTIONES A RESPONDER SOBRE ESTE CASO

- 1Analice cómo ha evolucionado el transporte aéreo, los inconvenientes para el turista de los viajes con las compañías aéreas tradicionales y las características del público objetivo de las compañías aéreas de bajo coste.

- 2En función de la información suministrada, estudie todos los componentes relacionados con el éxito competitivo de la compañía Ryanair.

- 3¿Piensa que el modelo de negocio tiene continuidad en el futuro? ¿Modificaría algunos aspectos de su gestión? ¿Cree que la compañía se verá afectadas por los incidentes registrados el pasado verano que ponían en duda la seguridad de los vuelos de la compañía?

- 4¿Cree que existe algún nicho de mercado dentro del negocio del transporte aéreo?

- 5Investigue otras compañías de bajo coste y compárelas con Ryanair en términos de modelo de negocio.

EMPRESAS TURÍSTICAS |

ACTIVIDAD 80

SOL MELIA

Historia y situación actual

La compañía Sol Melía gestiona más de 400 hoteles y complejos turísticos en más de treinta países a lo largo de todo el mundo contando con un total de 80.000 habitaciones, constituyéndose así en la empresa europea líder del sector y en una de las tres firmas hoteleras más importantes del mundo.

Sin embargo, a pesar de estas cifras, los orígenes de la compañía son mucho más modestos y tienen un nombre propio, Gabriel Escarrer Juliá. Gabriel Escarrer nació en el año 1935 en Mallorca comenzando a los dieciséis años su experiencia profesional en el sector turístico como empleado de la agencia de Wagon Lits en Palma de Mallorca. Tras una estancia en Londres, donde amplió sus conocimientos del sector hotelero, regresó a Mallorca con el propósito de regentar su primer negocio. Para ello arrendó el Hotel Altair, un modesto hotel con treinta y cuatro habitaciones ubicado en el área residencial de San Armadams en Palma de Mallorca por 150.000 pesetas al año. Una vez vencido el contrato, la operación fue repetida con el hotel El Paso. El boom turístico de las Islas Baleares a principios de los años sesenta convirtió este destino turístico en especialmente popular entre los turistas británicos y los viajeros procedentes del Norte de Europa. Escarrer, consciente de la importancia de los tour operadores, estrechó con rapidez los vínculos con estos agentes consiguiendo incrementar el flujo de visitantes. Negociaba y vendía con mucha antelación, a veces incluso un año, las plazas disponibles, reinvirtiendo el dinero de la reserva en alquilar nuevos establecimientos como el hotel Marítimo, el hotel Cibeles, el hotel Marbosque, el Canaima, el Cid o el hotel Riviera.

En 1965, Escarrer crea Hoteles Mallorquines, S.A. con el objetivo de reagrupar sus diferentes activos y empieza un proceso de diversificación, desarrollando su negocio primero en Tenerife y después en Torremolinos, la costa del Sol, la Manga del Mar Menor, la Costa Brava y la Costa Blanca. Fue en este momento de expansión cuando la compañía cambio de nombre a Hoteles Sol. Esta nueva dimensión del hotel, exige a Escarrer un cambio en la gestión que empieza a centralizar ciertas actividades con la finalidad de lograr una mayor uniformidad en el producto, aumentar el poder de negociación y controlar mejor los costes.

En 1984 la cadena da un paso gigante con su primera gran operación. Se trata de la compra de manera conjunta con el banco kuwaití Aresbank (70% Sol y 30% Aresbank) de la cadena Hotasa, la tercera en términos de facturación en el ranking nacional, al Patrimonio del Estado, que se había quedado con dichos activos tras la expropiación del holding Rumasa. Con esta adquisición, se añadieron 32 nuevos hoteles a la cadena y se introdujo en el segmento de la hostelería urbana.

La creación internacional comienza a mediados de los años ochenta con el desarrollo de su primer complejo vacacional internacional, un lujoso complejo de cinco estrellas con 500 habitaciones en Bali: El Bali Sol. En 1987 la cadena adquiere la cadena española Hoteles Meliá. Esta operación supone un hito muy importante para la compañía ya que aporta personal y directivos cualificados, hoteles con prestigio de calidad en el ámbito nacional y reconocimiento de una marca internacional por las agencias de viajes.

El cambio generacional en la empresa familiar trae, en el ámbito organizativo, un estilo más emprendedor y de equipo, con una comunicación más fluida y una mayor orientación hacia el mercado y el cliente. En este sentido se realiza un avance importante hacia la internacionalización y un paso desde una estructura organizacional funcional a una organización geográfica por regiones.

A partir de ese momento el Grupo Sol Meliá ha ido desarrollando su presencia en los tres enclaves que constituyen sus mercados naturales: Latinoamérica, la Cuenca Mediterranea y las principales capitales europeas, en donde su fortalecimiento viene de manos de la adquisición de la cadena hotelera Tryp Hoteles.

Tras superar la crisis del turismo internacional motivada por el 11S con una fuerte política de desiversiones, la compañía ha seguido apostando por el crecimiento internacional como vía de incrementar su posición llegando en la actualidad a ser líder en el mercado español en el segmento urbano, así como la compañía vacacional más grande del mundo con presencia en 35 países y más de 32.000 empleados.

|

|

Enfoque de negocio

El desarrollo de la cadena Sol Meliá en un entorno competitivo y globalizada pasa por asumir los nuevos retos de la gestión hotelera, focalizándose en cuatro ejes de actuación que tienen como finalidad minimizar los efectos que la coyuntura económica del sector pueda tener en los resultados y en la solvencia financiera de la compañía- Estos retos son un nuevo modelo de negocio, un nuevo plan estratégico, un nuevo estilo y cultura y un nuevo modelo organizativo.

Modelo organizativo

El máximo órgano de gobierno de la cadena es el Consejo de Administración, formado por un mínimo de cinco y un máximo de quince Consejeros. Sin embargo, paralelamente existen tres Comisiones delegadas del Consejo que dan transparencia y profesionalidad a la gestión. Se trata de la Comisión de Auditoría y Cumplimiento, la Comisión de Nombramientos y Retribuciones y la Comisión de Estrategia.

La Comisión de Auditoría y Cumplimiento está formada por un total de tres miembros y tiene entre sus funciones examinar el cumplimiento del Reglamento Interno de Conducta en los Mercados de Valores, examinar el reglamento del Consejo de Administración y las reglas de gobierno de la sociedad en general, además de hacer las propuestas necesarias para su mejora. Asimismo, tiene también la responsabilidad de conocer y dar seguimiento al proceso de información financiera y a los sistemas de control interno de la Sociedad.

La Comisión de Nombramientos y Retribuciones está formada por un total de cuatro miembros. Entre sus funciones se encuentra la de formular y revisar los criterios que deben seguirse para la composición del Consejo de Administración y la selección de candidatos. Asimismo, es la encargada de elevar al Consejo las propuestas de nombramiento de Consejeros para que éste proceda a designarlos directamente por cooptación, o las haga suyas para someterlas a decisión de la Junta.

La Comisión de Estrategia está formada por un total de cinco miembros. Las funciones de esta Comisión son: informar y proponer al Consejo de Administración los planes estratégicos de la compañía a medio y largo plazo, así como aquellas decisiones estratégicas que sean de relevancia, participando activamente en la definición y revisión de la estrategia de la Compañía y del Grupo; informar y asesorar al Consejo sobre las principales magnitudes e hitos del Plan Estratégico vigente en cada momento; establecer el desarrollo de las nuevas líneas de negocio, tanto en el ámbito nacional como internacional; inversiones y desinversiones que por razón de su cuantía corresponda conocer al Consejo de Administración; velar por la puesta en práctica del modelo organizativo, garantizando la transmisión de la cultura y valores de la Compañía y colaborando en los procesos de comunicación, tanto externa como interna, relativos a dicho modelo, cultura y valores.

Plan estratégico

El plan estratégico de Sol Melia se caracteriza por una implementación del enfoque por marcas, la potenciación de negocios complementarios como el Club Vacacional, la apuesta por una expansión internacional como clave de su crecimiento y el gran salto cualitativo a un nuevo modelo de organización y de cultura de gestión basado en cuatro líneas estratégicas.

- Brand Equity. Consiste en la redefinición y actualización de las marcas de la compañía de manera acorde a las expectativas del cliente, en la creación de un nuevo modelo de gestión y cultura de servicio por marcas que potencie el reconocimiento en los diferentes mercados del portfolio de la empresa y en la mejora incremental de la satisfacción del cliente.

- Conocimiento y contacto con el cliente. El cliente es el centro y el foco de la empresa. El objetivo es incrementar su repetición y fidelización en todos los negocios de la misma. Se trata de desarrollar una gestión de relación con el cliente con el fin de conocerle mejor y poderle ofrecer el producto y servicio que espera.

- Gestión del Talento y Potenciación de la Responsabilidad. Los empleados de Sol Melia son parte esencial en los éxitos de cada una de las líneas estratégicas asegurando la marca, un servicio de calidad y la atención personalizada hacia todos los clientes. El objetivo es fomentar el talento y la capacitación del equipo humano para su correcta adaptación a la coyuntura actual.

Sol Meliá apuesta continuamente por la mejora y actualización de sus acciones y herramientas de comunicación interna, a través de encuestas de clima laboral, encuentros periódicos, publicaciones que fomentan la interacción con los empleados.

En relación con su gestión de Recursos Humanos, la empresa cuenta con un sistema de Evaluación del Desempeño con el fin de determinar la actuación de cada uno de los empleados en relación con una serie de objetivos establecidos. Este plan permite además establecer un sistema global de evaluación del desempeño con sensibilidad a las necesidades de actuación específicas de cada puesto de trabajo, elevar el impacto directo de la retribución sobre el desempeño de cada uno de los colaboradores y alinear los objetivos de la empresa con los objetivos de cada negocio, división y departamento.

En concreto Sol Meliá evalúa anualmente a sus empleados de manera que existe una retribución variable en función de objetivos económicos, estratégicos, de calidad y de desempeño.

- Sostenibilidad: La línea estratégica de Sostenibilidad tiene como objetivo esencial integrar todos estos criterios de sostenibilidad en cada una de las políticas, procesos y normas que rigen las actuaciones diarias de la compañía actualmente y en un futuro. El plan director para el desarrollo sostenible se resume en el siguiente cuadro

Figura11.- . Plan director para el desarrollo sostenible

Fuente: Sol Meliá: http://www.solmelia.es

CUESTIONES A RESOLVER SOBRE ESTE CASO

- Como paso previo al análisis de Sol Meliá, investigue los rasgos principales del producto hotelero, dando especial importancia a aquellos relacionados con la dificultad de encontrar ventajas competitivas.

- En función de la información suministrada, analice todos los componentes que puedan estar relacionadas con el éxito de la cadena Sol Meliá así como si ve acertada el cambio de organización que se produjo con el cambio generacional.

- Piense sobre las ventajas que puede aportar el modelo organizativo de la cadena Sol Meliá.

- Piense en qué medidas concretas puede tomar la compañía en cada una de sus líneas estratégicas y compárelas con las que se proponen realmente (esta información se puede encontrar en la web de la compañía: www.solmelia.es )

- Investigue el valor que puede tener para la organización el hecho de realizar encuestas de clima laboral y si es una práctica común en las empresas españolas.

- Analice la importancia de la evaluación de los empleados y su influencia en el desempeño.

- Estudie el valor del plan de desarrollo sostenible y su interés en la competitividad de la empresa.

- Investigue otras cadenas hoteleras y establezca diferencias en términos de políticas de gestión (motivación, comunicación, formación)

ACTIVIDAD 90

¿QUO VADIS, PULLMANTUR?

El enfrentamiento de Pullmantur con los agentes independientes supone un gravísimo error estratégico

La decisión de Pullmantur de articular la venta directa vía web ha generado el previsible rechazo en numerosos agentes. Esta iniciativa, cuya legalidad nadie discute, ha abierto la caja de Pandora, ante la satisfacción de la mayoría de turoperadores, interesados en abrir la venta directa online.

Lo más sorprendente del caso es que el turoperador está especializado, precisamente, en un producto —el crucero— que es el más dependiente de la intermediación del agente de viajes en su comercialización. De hecho, el grupo norteamericano Royal Caribbean (que pagó a Gonzalo Pascual y Gerardo Díaz 421 millones de euros en metálico por Pullmantur, una vez descontada su deuda), apenas vende en la Red el 3% de sus cruceros, pese a que el mercado norteamericano es el más activo en Internet.

Lejos de corregir este error, la dirección comercial de Pullmantur —aplicando el mantenella y no enmendalla— se ha enzarzado en un enfrentamiento con las agencias independientes, cuyas consecuencias sólo pueden perjudicarle. Más aún en un mercado como el crucerista, donde la sobreoferta hace que en el mercado silben los cuchillos. Todo ello, mientras los turoperadores en general, y los cruceristas en particular, se frotan las manos ante el desatino.

Sería comprensible, si la dirección de la mayorista no tuviera otra alternativa, en caso de tratarse de un mandato de la multinacional de la que forma parte. Por aquello de tratarse de una compañía de barcos: donde hay patrón no manda marinero. Pero no. Se trata de una decisión local, tomada por los directivos de la filial española.

La estrategia de confrontación de esta suicida política comercial podría convertirse en guerra abierta, ante la amenaza de Pullmantur de denunciar al Grupo Star (o la Alianza Ceus) ante el Servicio de la Competencia, causando generalizada indignación.

Además, Pullmantur juega a divide y vencerás, intentando enfrentar a las dos macroalianzas, AGC y Ceus, asegurando que cuenta con el apoyo sotto voce de Juan José Oliván (AGC), mientras que critica con dureza a Agustín Lamana (Ceus), asegurando que más del 70% de las agencias de esta alianza de Grupos han firmado ya el contrato que Ceus rechaza. Lo que niegan rotundamente Grupos como GEA, Europa Viajes o Star.

Los líderes de los Grupos comerciales rechazan la actuación de un proveedor que, ante la negativa a firmar el contrato —al considerar la venta directa como competencia desleal—, pretende puentearles y se dirige directamente a sus socios para firmar contrato, mejorando incluso las condiciones pactadas con su Grupo.

No es difícil prever los resultados de toda política comercial que enfrenta a un proveedor con su principal canal de ventas, empujándolos a apoyar a sus competidores, mientras se alimentan odios africanos con la amenaza de Competencia, y se encarece la remuneración.

Fuente: www.nexotur.com. Fecha de publicación: 30/05/2011

CUESTIONES A RESPONDER SOBRE ESTE CASO:

- Caracterice el tipo de estrategia que ha seguido Pullmantur. Indique las principales ventajas e inconvenientes que presenta esta opción estratégica.

- ¿Cuáles cree que son las principales razones que han motivado a la empresa Pullmantur a adoptar esta decisión?

- ¿Qué repercusiones ha tenido en el mercado?

ACTIVIDAD 100

ACTIVIDAD 102

ACTIVIDAD 104

ACTIVIDAD 280

ACTIVIDAD 290

300

¿Cuáles son las características y factores del éxito de cada una de estas empresas?

Zara, Real Madrid, Mercadona… Estas 9 empresas españolas han sido caso de estudio en las principales escuelas de negocio

Harvard Business School fue la primera escuela en utilizar la metodología de casos como estrategia didáctica en el mundo de los negocios. Luego se extendió por otras escuelas del mundo y algunas empresas españolas se convirtieron en objeto de estudio como estos 8 casos que se recogen a continuación.

08/10/2020

Zara, su pionero modelo de negocio

La empresa fundada por Amancio Ortega es uno de esos casos de estudio nacionales que se analizan en las principales escuelas de negocio de todo el mundo, como , Harvard, Wharton o la London School of Economics. La cadena de tiendas de Zara, origen de lo que hoy es el Grupo Inditex , interesa principalmente por su original y pionero sistema de distribución, un sistema centralizado de gestión del inventario que permite abastecer a todas las tiendas Zara del mundo en un máximo de 48 horas, dos veces por semana. Destaca también la continua rotación de sus productos anticipándose a los gustos de los consumidores, así como los precios asequibles. En resumen, un engranaje perfecto que integra diseño, fabricación, distribución y venta en tiendas propias.

También dentro de la industria de la moda, la firma Mango ha sido analizada en lo que atañe a su estrategia de internacionalización.

BBVA

BBVA

BBVA, entre los bancos más innovadores del mundo

La transformación digital del banco BBVA ha llamado la atención dentro y fuera de nuestras fronteras. En el año 2019, la entidad recibió tres galardones en la edición de los premios ‘The Innovators’, otorgados por la revista Global Finance. Ya en 2020, han podido revalidar el reconocimiento de Global Finance al recibir la distinción del mejor banco digital para clientes corporativos en España y entidad financiera más innovadora en Europa Occidental. Es la culminación de un proceso de renovación iniciado años atrás con Francisco González como presidente, férreo defensor de la tecnología como ventaja diferenciadora y del aprovechamiento de la Data. “Los bancos deben convertirse en organizaciones impulsadas por los datos y ofrecer una banca basada en el conocimiento: nuevos y mejores productos y servicios basados en la información y adaptados a las necesidades y expectativas de cada cliente”, decía González en una intervención en la Strategy Research Conference, organizada por la Harvard Business School.

El Santiago Bernabeu, estadio del Real Madrid

El Santiago Bernabeu, estadio del Real Madrid

El Real Madrid, una máquina de generar dinero con el marketing

El Real Madrid CF ha sido durante varios años un caso que captó el interés de numerosas las escuelas de negocio por la facilidad del club para generar ingresos por una vía que no es la deportiva, sino la del marketing. La entrada de Florentino Pérez, en el año 2000, supuso una transformación organizativa que generó abundantes ingresos. El crecimiento fue tan llamativo que Harvard mandó a sus investigadores y prepararon dos casos con el Real Madrid. Durante su mandato, el Real Madrid se convirtió en el club con los mayores ingresos corrientes en el mundo durante más de diez años consecutivos. Buena parte de estos ingresos procedían de la explotación de la marca a partir de una nueva estrategia de marketing que enriqueció no solo al club sino también a buena parte de los jugadores. De esta experiencia se extrajeron algunas implicaciones interesantes para la gestión de las empresas deportivas.

Mercadona

Mercadona

Mercadona, coordinación y gestión de las cadenas de suministro

Mercadona, forma parte del temario de Harvard Business School desde hace ya varios años. Lo que llama la atención de la compañía fundada por Juan Roig es la forma de coordinar y gestionar las cadenas de suministro. Asimismo, las cifras de negocio de Mercadona, a la altura de los grandes gigantes mundiales de la distribución y la alimentación, captaron el interés de Zeynep Ton y Simon Harrow, dos profesores de Harvard, que publicaron un estudio del caso en el año

2010. Posteriormente, ahondarían en otros aspectos como el trato a los proveedores, su modelo de Recursos Humanos o la optimización de recursos para reducir costes.

elBulli

elBulli

elBulli de Ferrán Adriá, la cocina innovadora como disciplina

El éxito de ElBulli, el mítico establecimiento fundado por el chef catalán Ferran Adrià en Girona ha dado mucho para estudiar en las escuelas de negocio de todo el mundo. El trabajo Ferran Adrià y la transformación de elBulli, fue publicado a finales de 2015 por Harvard Business Publishing y elaborado por dos docentes de Esade de Barcelona. No es muy habitual que las escuelas de negocios estudien casos sobre la trayectoria empresarial de un chef del sector de la alta restauración, pero la propuesta innovadora del chef que convirtió elBulli en el mejor restaurante del mundo se ganó este privilegio. elBulli cerró como restaurante el 30 de julio de 2011 y se convirtió en una fundación dedicada a la investigación en creación e innovación de la ciencia gastronómica.

Ribera Salud

Ribera Salud

Ribera Salud, modelo de gestión responsable

Es uno de los casos más recientes de compañías españolas incorporadas a los planes de estudio de Harvard Bussiness School. El Grupo Ribera Salud se erige como modelo de gestión responsable y sostenible. El consejero delegado de Ribera Salud, Alberto de Rosa, fue invitado a la sede de esta escuela para asistir a la presentación del caso que realizó el profesor Kevin Alan Schulman y en el que destacan, entre otros aspectos, por la colaboración público-privada y su firma apuesta por la innovación.

320

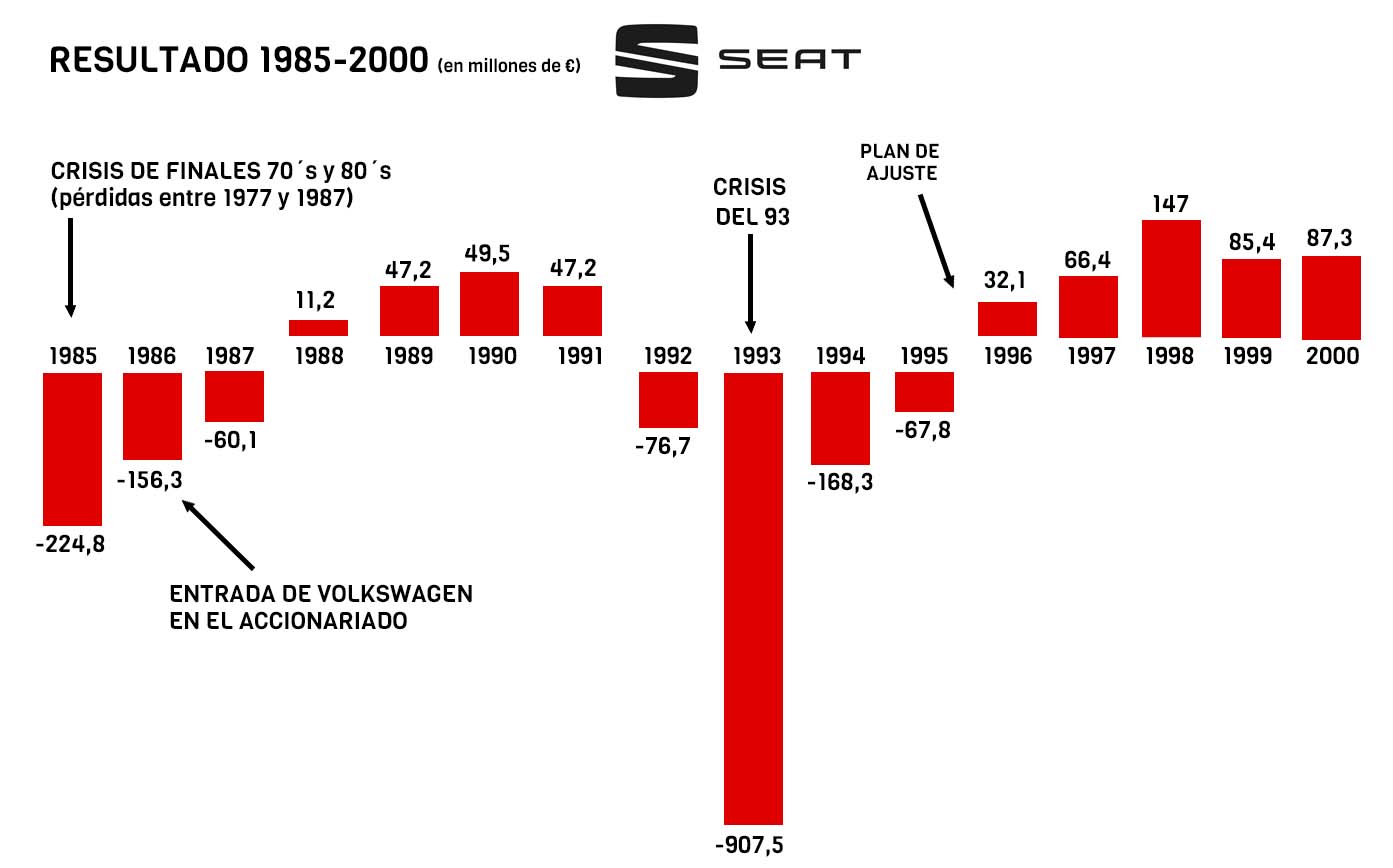

Fuente: MUNDO DE LA EMPRESA BLOG: EMPRESAS: SEAT, LA HISTORIA DE LA INDUSTRIA AUTOMOVILÍSTICA ESPAÑOLA 2018

EMPRESAS: SEAT, LA HISTORIA DE LA INDUSTRIA AUTOMOVILÍSTICA ESPAÑOLA

SEAT son las siglas del acrónimo Sociedad Española de Automóviles de Turismo, la marca por excelencia de la industria automovilística de España. Se trata de una empresa muy ligada a la historia de nuestro país y que ha contribuido sin duda a su desarrollo industrial, automovilístico e incluso social.

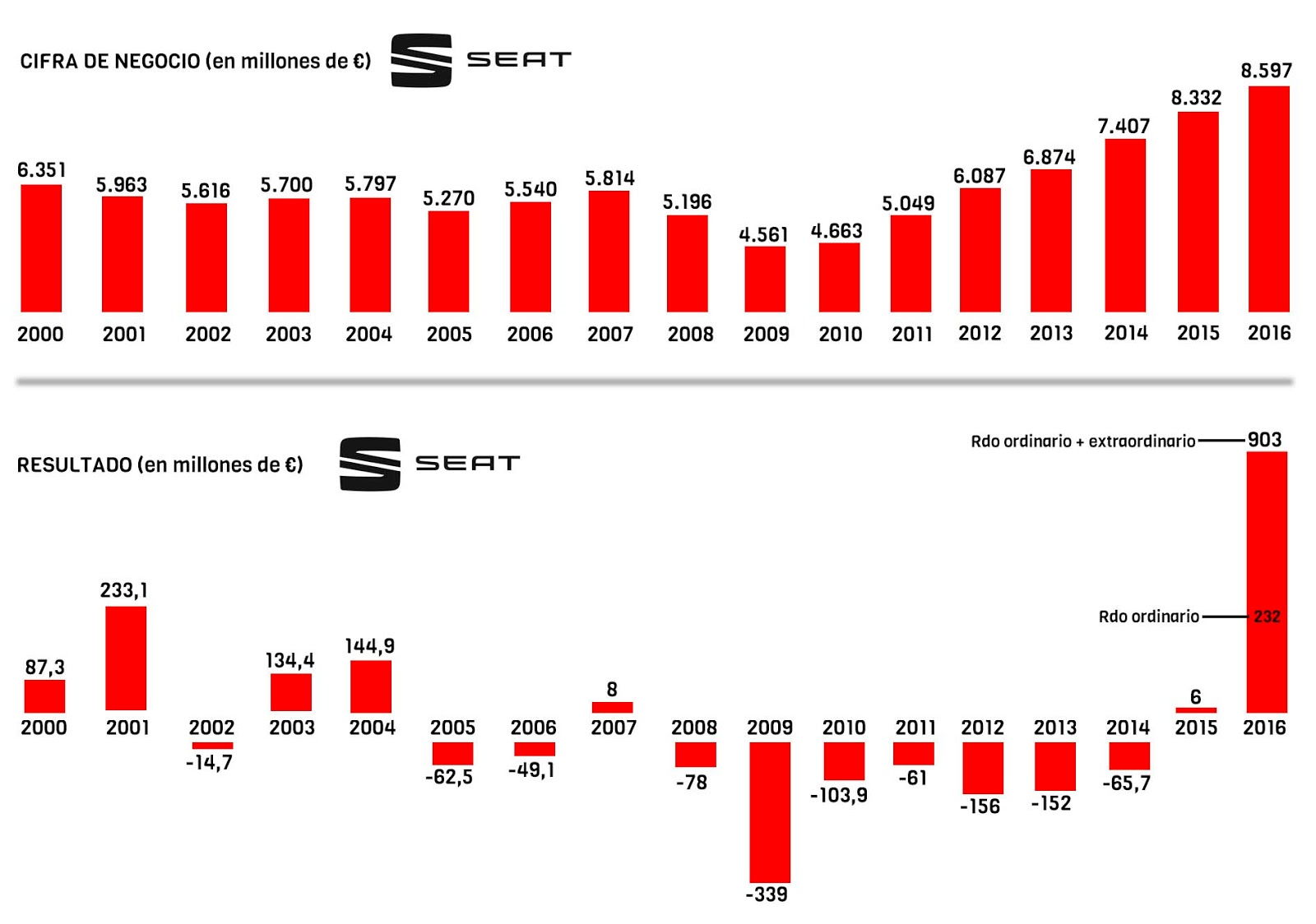

Además de histórica, SEAT es una compañía de vital importancia para nuestra economía. No en vano el impacto económico de la empresa es enorme: SEAT representa en torno al 1% del PIB español (y el 4% del PIB de Cataluña), dando empleo directa o indirectamente a más de 70.000 personas.

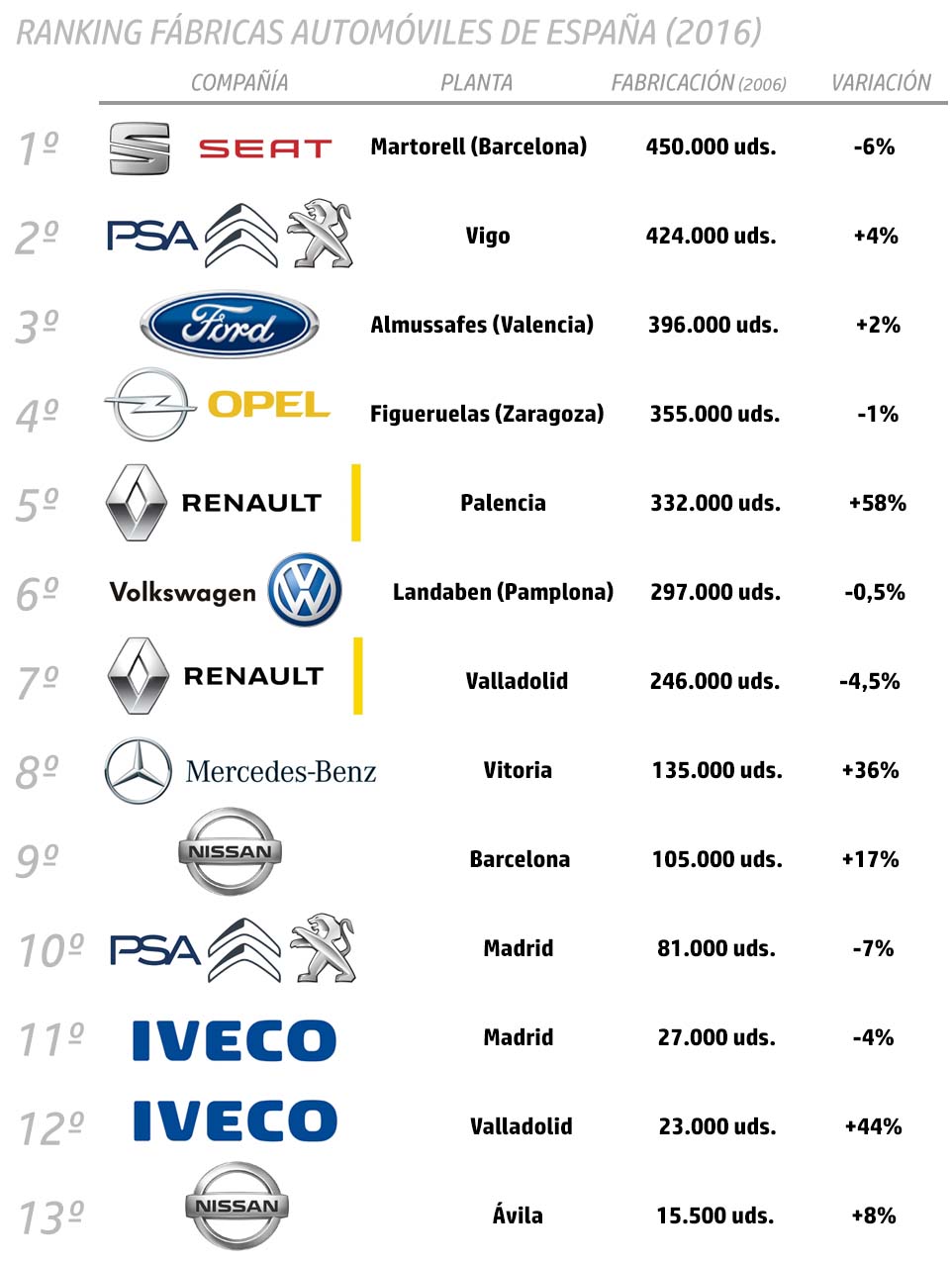

La compañía automovilística generó en 2016 una cifra de negocio cercana a los 8.600 millones de euros, obteniendo un beneficio ordinario de 232 millones de euros, y un beneficio global (incluyendo los ingresos atípicos) de más de 900 millones. Su planta de Martorell (Barcelona) es la fábrica española de automóviles de mayor producción, al haber superado las 450.000 unidades fabricadas en 2016.

En Martorell se encuentra también su "centro técnico", siendo la única empresa automovilística con capacidad para diseñar, desarrollar, fabricar y comercializar vehículos articulando todo el proceso completo -de principio a fin- en nuestro país.

Diseño mediterráneo y tecnología alemana se unen en el desarrollo de sus modelos con el objetivo de cautivar y generar emociones en el conductor. Modelos míticos como el "Ibiza" han sido capaces de situarse en la primera posición, año tras año, del ranking de ventas en nuestro país, consiguiendo un gran éxito también fuera de nuestras fronteras.

Pero la trascendencia de SEAT va más allá del ámbito económico y empresarial: se trata de una marca muy característica y cargada de un gran simbolismo, muy vinculada a la historia de España y de sus ciudadanos. SEAT es una de esas enseñas emblemáticas y representativas de la llamada "marca España", y que además va haciendo gala por el mundo de su origen.

Prueba de ello son los nombres de localidades y comarcas de nuestro país con los que comercialmente "bautiza" a sus modelos: Ibiza, Málaga, León, Córdoba, Toledo, Alhambra, Marbella, Altea, Arosa, Inca...

SEAT es en definitiva una marca con la que hemos crecido muchas generaciones de españoles: los más mayores aún recuerdan cómo el primer coche que adquirieron era un SEAT, o cómo los vehículos SEAT eran y siguen siendo -junto con el toro de Osborne- una imagen característica de la carreteras de nuestro país.

Sin embargo, la historia de los coches "made in Spain" no ha sido nada fácil ni mucho menos: la marca ha tenido que atravesar etapas duras en las que incluso se ha puesto en entredicho su continuidad. Y ha tenido que ingeniárselas para salir de sucesivas crisis (las mismas que ha atravesado la economía de nuestro país) una y otra vez, ante las cuales, como el "ave Fénix", no le ha quedado otra que reinventarse. Se trata por tanto de una empresa con carácter de luchador incansable y espíritu de superación, lo cual hace que su caso sea aún más interesante.

Veamos a continuación un pequeño resumen de su historia, que es en definitiva la de todos.

1950: El nacimiento "oficial" de SEAT.

Los inicios de SEAT se remontan al año 1950, fecha en el que el Instituto Nacional de Industria (INI) -organismo público dependiente del Ministerio de Industria- decide fundar la fábrica de automóviles.

Sin embargo los precedentes de SEAT los encontramos años antes: desde hacía décadas la automovilística italiana FIAT tenía gran interés en implantarse en España, y en 1930 adquiere la fábrica de Guadalajara La Hispano (filial de La Hispano-Suiza) desde la cual comienza a fabricar el modelo FIAT 514 bajo el nombre de Hispano 514 entre 1931 y 1935.

Con la guerra civil española (1936-39) se paraliza la producción y son muchas las industrias que quedan completamente arrasadas en nuestro país. De hecho, el parque de vehículos existente en España descendió un 40% respecto a las fechas de preguerra.

En 1940, FIAT -como partner tecnológico- junto con otros socios industriales entre los que se encontraba La Hispano-Suiza, y el Banco Urquijo como socio capitalista, crean la Sociedad Ibérica de Automóviles de Turismo (SIAT), el precedente de SEAT. De hecho, el parecido de ambas denominaciones es realmente llamativo.

Sin embargo, el Ministerio de Industria no permitió que SIAT iniciase la producción de vehículos hasta que se garantizase la participación del Estado en la compañía, hecho que no se produjo hasta la creación del INI en 1941.

Finalmente el INI acabaría comprando La Hispano-Suiza para su integración en ENASA (Empresa Nacional de Autocamiones, S.A.), otra empresa pública fabricante de camiones, autobuses y vehículos deportivos bajo la marca "Pegaso" y que había sido creada años antes.

La promoción de SEAT por parte del gobierno pretendía dar acceso y generalizar entre la población la compra de un vehículo para así motorizar a la España de posguerra. De hecho, las cajas de ahorro facilitaron créditos subvencionados a la población para la adquisición de un coche y fomentar así el desarrollo del mercado automovilístico en nuestro país.

SEAT se fundó con un capital social de 600 millones de pesetas, e inicialmente estaba participada en un 51% por el INI, otro 42% lo poseía la banca española (Banco Urquijo, Banco Español de Crédito, Banco Bilbao Vizcaya, Banco Hispano Americano y Banco Central), y como socio tecnológico estaba FIAT que aportó el restante 7% además de su licencia de fabricación.

Los 50: la puesta en marcha de la fábrica de Barcelona en con el primer modelo, el SEAT 1400.

La idea inicial era fabricar y comercializar en España, bajo licencia, automóviles con la tecnología de FIAT. Para ello se construye una planta en la Zona Franca de Barcelona instalando la primera línea de montaje, soldadura, pintura, etc. en una superficie de 20 hectáreas. A su vez, de acuerdo con la restrictiva política comercial relativa a las importaciones que existía en España en aquella época, se fomenta el establecimiento de la industria auxiliar propia en las inmediaciones.

De esta forma, en 1953 se pone en marcha la producción del primer modelo: el SEAT 1400, una réplica del modelo FIAT 1400.

Al mismo tiempo, el Estado autoriza la implantación de otras industrias automovilísticas de tecnología extranjera tales como FASA Renault en Valladolid, Citroën Hispania en Vigo, AUTHI en Pamplona y Metalúrgica de Santa Ana - Santana Motor en Jaén, con el objetivo de acelerar la motorización de la población española.

El SEAT 1400 se fabricó en la planta de Barcelona entre los años 1953 y 1960. Inicialmente el ritmo de producción era de tan solo 5 coches al día (con una plantilla de 925 personas), si bien gradualmente la capacidad de producción iría creciendo a medida que se incorporaban avances técnicos y automatizaciones al proceso productivo. De hecho, en 1956 se alcanza una media de producción 42 coches al día, cerrando el ejercicio con 10.000 unidades fabricadas (y una plantilla de 2.700 personas).

Del modelo 1400 se llegó a producir una amplia gama de versiones con diferentes mecánicas y carrocerías.

La red de comercialización de SEAT se va expandiendo poco a poco por toda España, pasando de tener presencia casi exclusivamente en Madrid y Barcelona, a aparecer puntos de venta SEAT en las principales ciudades de nuestro país.

Los 60: el segundo modelo SEAT 600.

En 1957 se pone en marcha la fabricación del que seguramente será el más famoso y emblemático coche no solo de SEAT, sino de la historia de toda la industria automovilística de España: el SEAT 600.

El éxito de este modelo fue espectacular, fabricándose con multitud de versiones más de 800.000 coches "600", y alargándose su producción durante 16 años (entre 1957 y 1973). Este modelo contribuyó definitivamente a popularizar la compra de un vehículo entre la clase media española. El 600 se convirtió además en símbolo de modernidad y libertad de toda una generación.

En 1960 se fabrican más de 30.000 coches al año, alcanzando una producción acumulada de 100.000 unidades. El crecimiento de SEAT es imparable, fundamentalmente gracias a la gran demanda de vehículos existente en una España, cuya clase media está en crecimiento y cuyo nivel de renta era cada vez mayor. De hecho, fueron famosas las "listas de espera" que hubo por aquel entonces entre los consumidores que querían adquirir un vehículo SEAT.

La popularización de los coches SEAT y el lanzamiento del tercer modelo: el coche de lujo SEAT 1500.

En 1963 se inicia la fabricación del primer modelo de SEAT destinado al segmento de "semi-lujo", el SEAT 1500. Para ello hubo que realizar obras de ampliación de la factoría y la instalación de nueva maquinaria. Este vehículo se trataba de una versión del SEAT 1400 (y que nació como sustituto de éste) pero que presentaba una carrocería más grande y un motor más potente.

El 1500 acabó por convertirse en un verdadero referente de lujo en la España de los 60, siendo el más empleado por los taxistas de la época. Años después se lanzaría al mercado una versión familiar del 1500 para dar respuesta a la demanda de las familias de la época.

En 1963 la capacidad de producción alcanza los 47.000 vehículos anuales, contando con una plantilla de 10.000 empleados. SEAT comienza a posicionarse entre las grandes marcas europeas de automóviles. Un año después se inaugura la nueva sede central de la compañía en Madrid.

La gran demanda interior que existía en España era aún capaz de absorber toda la producción de SEAT, siendo esta marca la indiscutible líder del mercado en nuestro país. Los vehículos de SEAT se popularizan y generalizan entre la población.

Sin embargo, en 1965 comienzan las primeras exportaciones simbólicas de coches mediante el envío por aviones de un pedido de diferentes modelos hasta Colombia. En este momento, la producción anual supera las 100.000 unidades.

Salto al mercado exterior y lanzamiento de nuevos modelos: el SEAT 850 y el SEAT 124

En 1966 se lanza el modelo SEAT 850 que se trataba de una versión mejorada del exitoso 600, pero esta vez con nuevas prestaciones y varias versiones, una de ellas con 4 puertas, inédita hasta el momento. En este año se alcanza el vehículo nº 500.000 fabricado por SEAT.

En 1967 se crea FISEAT, una financiera que permita a los consumidores la compra a plazos de los coches fabricados por la compañía.

Y en 1968 se comercializa el SEAT 124, un modelo que marca un punto de inflexión en la historia de SEAT, al convertirse en la primera berlina familiar española (con motores y potencia sensiblemente mejoradas respecto a todos los vehículos fabricados hasta el momento, al alcanzar una velocidad máxima de 140 Km/h) y que supuso un rotundo éxito a nivel comercial. Tanto fue así que este modelo permaneció 12 años en producción y sirvió de base para el desarrollo de los modelos posteriores.

En este año sale de fábrica el coche número 1 millón, el cual sería regalado a través de un concurso de TVE "Un millón para el mejor".

En 1969 la plantilla de SEAT está compuesta por más de 20.000 personas. Ese mismo año se inician las exportaciones en volúmenes de cierta relevancia: 3.500 coches se envían al mercado exterior a lo largo de todo el ejercicio.

La década de los 70: crecimiento y expansión a pesar de la crisis.

La factoría sufre una nueva ampliación hasta ocupar 420.000 metros cuadrados. Se crean salas para la formación de los empleados y guarderías para los hijos de los trabajadores. A mediados de los 70, y al detectar la gran dificultad que tenían los clientes que habían comprado un coche SEAT para solucionar cualquier tipo de asistencia técnica (una reparación o un recambio), se decide potenciar la creación de una red de talleres en poblaciones de más de 10.000 habitantes. De esta forma, los repuestos de SEAT se pusieron al alcance de cualquier conductor, lo que otorgó mayor competitividad a la marca.

En 1974 se produce la "crisis del petróleo", la cual derivó en una profunda crisis en el sector del automóvil, por la que fábricas como AUTHI en Pamplona echan el cierre.

A pesar de la crisis (y con una posición de liderazgo indiscutible en España) SEAT continúa con sus planes de crecimiento, y adquiere la recién clausurada planta de AUTHI, construyendo también un importante complejo de fabricación y almacenamiento en Martorell. De esta forma SEAT pasa a disponer de 3 plantas de fabricación en España: Barcelona, Martorell y Pamplona, siendo la plantilla total de 30.000 personas.

Durante esta década se fabrican modelos como el 1600 y el 1800 (en sustitución del 1500). A estos modelos les seguirían el 127 y el 132, este último sería la versión más lujosa de SEAT hasta los 80.

Para la fabricación de las juntas homocinéticas que necesitaban la tracción delantera de sus vehículos, SEAT pone en marcha en Vigo una fábrica específica -Indugasa (la actual GKN Driveline)- cuyo capital compartía con Citroën Hispania. Dicha planta se ubicó en terrenos de la Zona Franca de Vigo, contigua a las instalaciones de Citroën Hispania.

Durante estos años, muchos de los modelos de SEAT eran desarrollados con versiones específicas para la exportación con el objetivo de adaptar mejor sus características a la demanda del mercado mercado y de esta forma potenciar el canal de ventas internacionales que hasta el momento era realmente testimonial.

Nuevos modelos adaptados a las nuevas demandas de la época van sustituyendo a los antiguos vehículos: se lanza el 133, el 131, el "Ritmo" y el "Ronda". A raíz de esta última denominación, la automovilística japonesa Honda demandó a SEAT por la la similitud del nombre "Ronda" con su marca.

La segunda crisis de finales de los 70 y principios de los 80.

En 1977 se produce la segunda crisis del petróleo a nivel mundial, que lastrará fuertemente los resultados de la empresa.

La compañía continúa con su estrategia de lanzamiento de nuevas versiones renovadas de sus vehículos y la expansión de su red comercial. Por entonces la red de SEAT cuenta ya con 1.130 puntos de venta y asistencia repartidos por toda España, y una pesada estructura de gastos fijos que en un entorno económico de contracción hicieron inviable su actividad, provocando que en 1977 la empresa abandonase los números verdes y entrase desde ese año en pérdidas.

Sin embargo, a finales de los 70 SEAT continúa su lucha por crecer y volver a la rentabilidad, construyendo una fábrica de engranajes y diferenciales en El Prat de Llobregat, cerca de Barcelona. Se inicia también la fabricación de los modelos "Lancia Beta" -a raíz del pacto con FIAT- en la factoría de Landaben, alcanzando la producción del vehículo 4 millones.

En 1980 SEAT lanza al mercado uno de sus modelos más característicos y exitosos: el SEAT "Panda".

Sin embargo, todas estas acciones estratégicas y comerciales son incapaces de hacer que la empresa sea rentable, acumulando de nuevo pérdidas año tras año.

Ante ello, a principios de los 80 se decide acometer un profundo plan de reestructuración industrial y recapitalización de la compañía. De hecho, en 1980 SEAT decide realizar una ampliación de capital a la que sorprendentemente FIAT -su tradicional socio tecnológico- no acude.

Es más, en 1981 FIAT vende al INI su participación en la automovilística española, rompiendo con una colaboración de 30 años. De esta forma SEAT se convierte en el primer fabricante de automóviles de capital 100% español (participado en su práctica totalidad por el Estado y un grupo de accionistas minoritarios), dando un giro a su estrategia y comenzando a desarrollar sus propios productos, ahora ya sin la tecnología ni la colaboración de FIAT.

Tras la salida de FIAT de su accionariado, y sumida en una profunda crisis económica y financiera (con pérdidas millonarias y arrastrando una enorme deuda), el INI estaba tratando de negociar una nueva asociación con alguna compañía extranjera. El objetivo: salvar a la única empresa automovilística española y de paso quitar de su cartera de participaciones una sociedad excesivamente "pesada" que lastraba año a año los resultados del holding público.

Por esta época se barajaron nombres como Nissan, Mitsubishi, Renault o Toyota. El objetivo era conseguir un nuevo y sólido socio lo antes posible que recapitalizase e impulsase la compañía. Sin embargo, estas compañías rehusaron entrar en el proyecto en un primer momento. Y es que los números de SEAT por entonces no eran nada halagüeños.

Durante esta etapa de transición en la que el Estado buscaba un nuevo partner para SEAT, la política comercial "de aguante" implementada por el INI fue bastante acertada: se basaba en potenciar y desarrollar un modelo "superventas" con el que SEAT aguantase hasta que el nuevo socio relanzase la firma. Este modelo fue el famoso "Ibiza" que empleaba tecnología cedida por Porche y cuyo exterior fue desarrollado por el prestigioso diseñador italiano Giugiaro. El "Ibiza" fue todo un éxito de ventas tanto a nivel nacional como internacional, lo que permitió mantener la esperanza en el reflote de la compañía.