| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

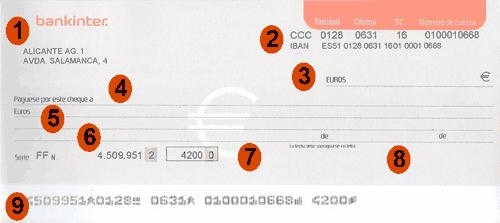

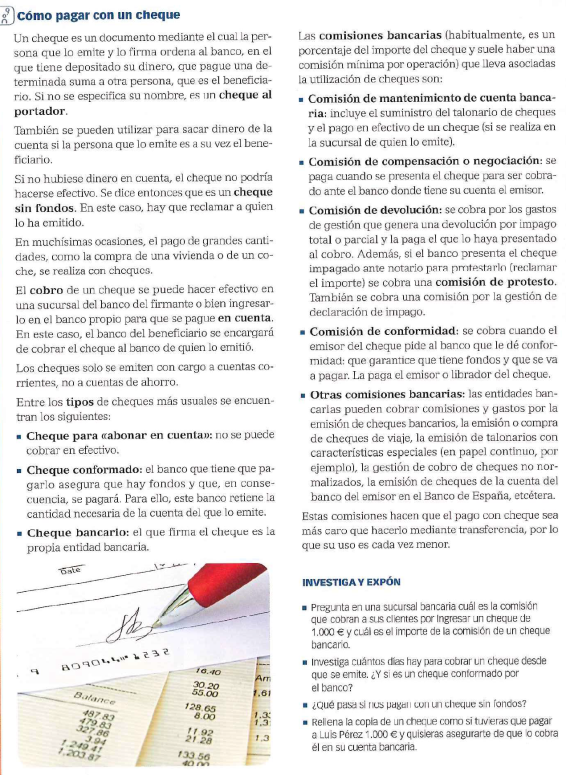

Debe cumplir los siguientes requisitos:

- La denominación de páguese por este cheque inserta en el texto mismo del título o documento.

- La orden de pagar una determinada cantidad en euros o en moneda extranjera convertible admitida a cotización oficial.

- El nombre de quien ha de pagar el cheque, denominado librado, que obligatoriamente ha de ser un banco o una entidad de crédito.

- Lugar de pago.

- Fecha (en letra) y lugar de emisión del cheque.

- Firma de quien extiende el cheque, denominado librador. La firma ha de ser de su puño y letra.

Además, suelen llevar indicado.

- Datos del banco librado: razón social y domicilio de la sucursal.

- Nº de cuenta.

- Numeración e inscripción magnética.

Los cheques de cuenta corriente son facilitados por las entidades de crédito en talonarios, con numeración correlativa. Estas entidades registran en una ficha la firma del titular (o titulares) y personas autorizadas a disponer de los fondos depositados. La ficha se deposita en la sucursal bancaria en la que se abrió la cuenta.

Si en la cuenta del librador no hubiera fondos suficientes, éste debe pagar al tomador, además del importe no satisfecho:

- Un 10 % de ese importe.

- Los intereses de demora desde la fecha de presentación al tipo de interés legal del dinero vigente más dos puntos.

- Indemnización por daños y perjuicios.

Pago del cheque

El pago se produce cuando el tenedor legítimo presenta el cheque al banco librado.

Aunque el librador emita el cheque datándolo en fecha posterior al momento de emisión, igualmente es pagadero si se presenta con anterioridad a la fecha expresada

Plazos de presentación al pago

El cheque deberá presentarse en el plazo de:

• Si es emitido y pagadero en España, 15 días

• Si es emitido en Europa y pagadero en España, 20 días

• Si es emitido fuera de Europa y pagadero en España, 60 días

Todos los plazos contados a partir de la fecha de emisión expresada en él.

Impago del cheque.

Si el librado no paga, por no haber fondos en la cuenta del librador, el tenedor del cheque puede ejercitar una acción de regreso contra los endosantes o el librador.

Para demostrar la falta de pago se pueden usar los siguientes medios:

- Protesto notarial (el notario levanta acta del impago).

- Declaración del banco librado, escrita en el mismo cheque, indicando la parte que se pagó o que no se pagó nada.

- Por una declaración fechada de una cámara o sistema de compensación, en la que conste que el cheque ha sido presentado en el plazo ha sido pagado.

El plazo para el protesto o las declaraciones indicadas es el de la presentación. Si el cheque se presenta el último día del plazo, se amplía a los dos días hábiles siguientes.

FORMAS DE EMISION

Formas de emisión y transmisión

Cuando cumplimentamos un cheque establecemos las formas en que dicho documento posteriormente va a poder ser transmitido a otras personas así como el procedimiento para su cobro.

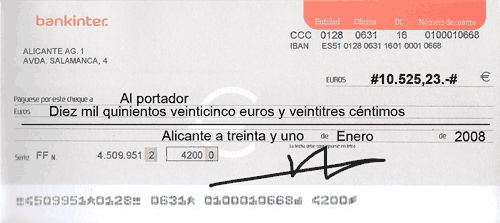

- Al portador: cuando no se quiere especificar quién ha de cobrar el cheque simplemente en vez de especificar el nombre de una persona concreta se incluye la leyenda a el portador.

Llevan escrita la expresión al portador. Este tipo de cheques los puede cobrar cualquiera que los presente al cobro. Un cheque en el que se indique el nombre de una persona determinada y la expresión o al portador o que no lleve ninguna indicación del tomador, también se pueden considerar como cheque al portador.

A continuación de la frase: Páguese por este cheque a, se escribirá: PORTADOR. La figura adjunta muestra un ejemplo de este caso.

• Ventajas: Cualquier persona puede cobrar este cheque, simplemente tiene que presentarlo en una ventanilla de la sucursal indicada o a través de su propio banco. No necesita identificación alguna. • Inconvenientes: Si el cheque se pierde o lo roban, como el portador del mismo puede cobrarlo sin necesidad de identificarse, el verdadero propietario pierde irremisiblemente su valor.

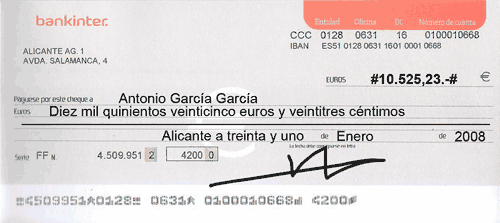

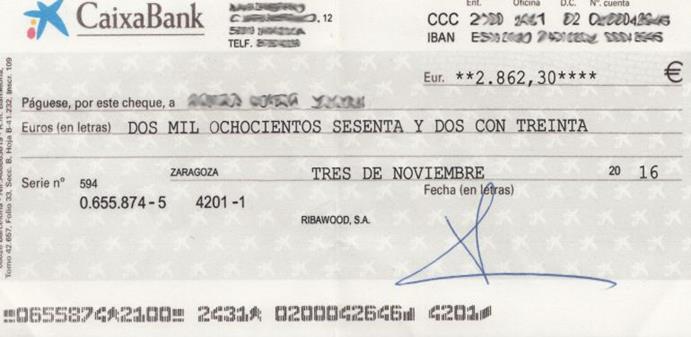

- CHEQUE NOMINATIVO: esto es en el anverso del cheque escribimos el nombre del legítimo tenedor, persona que salvo que transmita el documento a un tercero es quien lo debe cobrar.

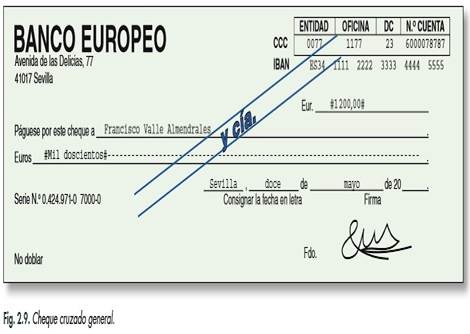

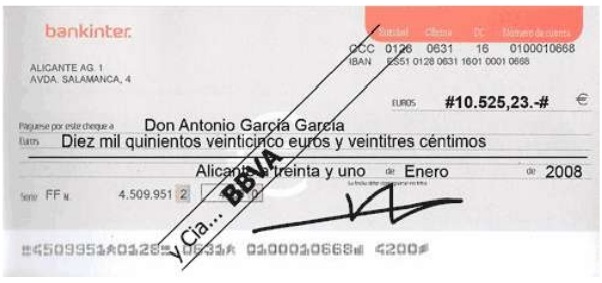

El cheque cruzado se caracteriza porque está atravesado por dos líneas diagonales paralelas, anotándose en el interior de esas líneas las expresiones Banco y compañía o su abreviatura y Cía.

Este tipo de cheques sólo puede ser cobrado ingresándolo en una cuenta del tomador. Es decir, un cheque nominativo cruzado a nombre de Juan Fernández sólo puede ser cobrado por éste, pero ingresándolo antes en su cuenta.

Este cheque presenta entre las líneas cruzadas el nombre del banco al que se puede presentar al cobro, ingresando su importe en la cuenta del tomador.

Existen dos formas de cheque cruzado, con normas distintas para su cobro.

·

Se trata de un cheque en el que el banco certifica que en la cuenta del librador hay fondos suficientes para hacer frente al pago del mismo hasta una fecha concreta, normalmente quince días. En el reverso se anotará la siguiente expresión

Es conforme la firma e importe del presente cheque por ............................ €. hasta el ...............

(lugar y fecha)

(Banco o Caja)

límite para cobrar el cheque, reteniendo esa

Normalmente por esta operación las entidades bancarias suelen cobrar una comisión al propietario de la cuenta.

El endoso consiste en que el tomador lo transmite a un tercero.

La persona que transmite el cheque mediante endoso se denomina endosante y quien lo recibe endosatario.

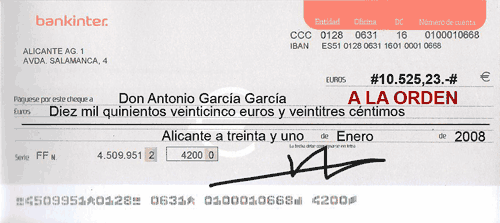

- A la orden de una persona determinada: El incluir la cláusula "A LA ORDEN" tiene el mismo efecto que no incluirla si bien pone de manifiesto explicitamente la capacidad que tiene el legítimo tenedor del cheque de transmitir o endosar este a un tercero.

Cheque emitido a la orden de una persona determinada

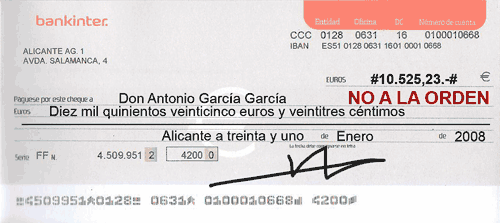

- A una persona determinada con cláusula "no a la orden": esta cláusula indica que el tenedor del cheque no puede transmitir su derecho de cobro a un tercero y por tanto utilizar el cheque como medio de pago. Así cuando se emite un documento con dicha cláusula sólo puede cobrarlo la persona a favor de quién se ha emitido.

Cheque emitido con la clausula no a la orden

Al ser el cheque un documento que refleja una deuda por parte del emisor a favor de su legítimo tenedor la Ley Cambiaria establece que dichos créditos pueden ser transmitidos, es lo que habitualmente se denomina endoso. Así endosar un cheque equivale a que el legítimo tenedor se lo transmite a un tercero quien a partir de dicho momento pasa a ser el legítimo tenedor y por tanto detenta todos los derechos del tenedor original. En este sentido en función de como se haya emitido el cheque este podrá ser endosado o no. Así tal y cual hemos mencionado anteriormente serán transmisibles mediante endoso los cheques emitidos a favor de una persona determinada o a su orden.

Cumplimentación del endoso

Las formas más habituales de realizar un endoso son las siguientes:

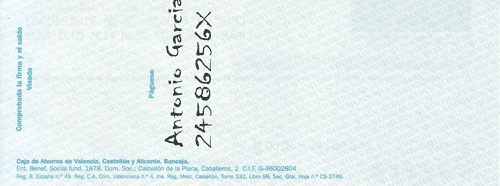

- Endoso en blanco, el legítimo tenedor firma en el reverso del documento transmitiéndolo y se lo entrega al endosado.

Cumplimentación de un endoso en blanco

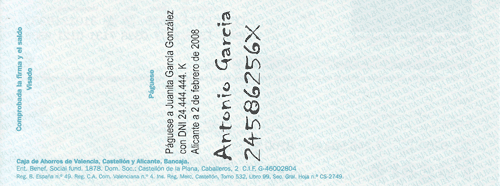

- Endosos a favor de persona determinada, cuando el legítimo tenedor especifica en el reverso del cheque a favor de que persona está realizando el endoso.

Cumplimentación de un endoso a persona determinada

ACTIVIDAD 2

C.1. ¿Qué es?

C.2 ¿Qué es un Cheque nominativo?

C.3 ¿Qué significa endosar un cheque?

C.4. ¿Qué es un Cheque a la Orden?

C.5. ¿Qué es un Cheque no a la Orden?

C.6. ¿Qué es un Cheque cruzado general?

C.7. ¿Qué es un Cheque cruzado especial?

C.8. ¿Qué es un Cheque conformado?

ACTIVIDAD 4

REALIZA EL PAGO DEL IMPORTE MEDIANTE CHEQUE

EJERCICIO 8 ¿Cuál es la principal diferencia entre estos dos cheques en cuanto al beneficiario del cheque? ___________________________________________________________________________0.25p

ACTIVIDAD 10

¿Qué tipo de cheque es?

ACTIVIDAD 12

¿Qué tipo de cheque es?

ACTIVIDAD 14

¿Qué tipo de cheque es?

ACTIVIDAD 16

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|