FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

| 2 OBLIGACIONES FISCALES |

| 3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

|

|||||||||||||||

| 2 OBLIGACIONES FISCALES | |||||||||||||||

| 3 PARAÍSO FICAL |

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF DESDE EL 1 DE MAYO AL 30 DE JUNIO

mod102_SEGUNDO_PLAZO IRPF.pdf DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||

La Constitución española establece en el artículo 31, que todos contribuirán al “sostenimiento de los gastos públicos de acuerdo con su capacidad económica.”

Una de las manifestaciones más directas y expresivas de la capacidad económica de una persona es la renta global que percibe, medida durante un determinado periodo de tiempo.

Cuando la renta es obtenida por personas físicas, el impuesto que el sistema tributario establece es el IRPF.

Es un tributo de carácter directo y naturaleza personal, que grava la renta de las personas físicas,residentes en España, en función de su cuantía y de las circunstancias personales y familiares.

• Impuesto sobre la Renta de las Personas Físicas (Ley 35/2006, de 28 de noviembre, del IRPF). Grava la renta de las personas físicas, las rentas

imputadas y las legalmente atribuidas que proceden de los siguientes conceptos:

• Rendimientos del trabajo personal.

• Rendimientos del capital mobiliario e inmobiliario.

• Rendimientos de actividades económicas (empresariales,

profesionales y artísticas).

• Ganancias y pérdidas patrimoniales.

• Imputaciones de renta (inmuebles y derechos de imagen).

Simulador renta

EJEMPLOS IRPF

RETENCIÓN IRPF TRABAJADOR

SIMULADOR DE LA RENTA 2022

ACTIVIDADES RESUELTAS

|

EJEMPLOS IRPF

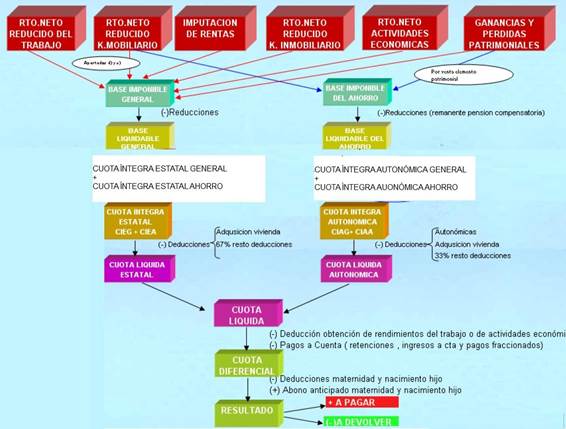

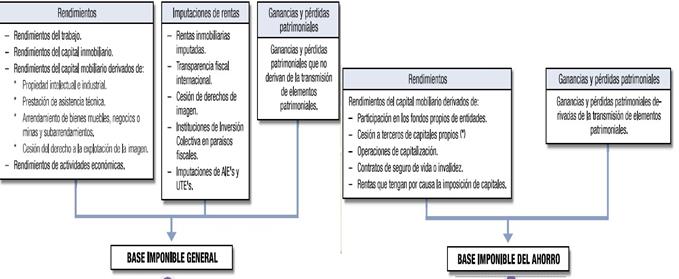

EJEMPLO 1 si yo tengo un salario bruto de 1.500 euros mensuales, mi renta anual será de 18.000 euros. Dado que el impuesto sobre la renta reduce esos ingresos brutos con los gastos deducibles, que para el caso de rendimientos del trabajo, serían las cuotas a la Seguridad Social principalmente, a los que además les aplica una reducción previa por los rendimientos del trabajo de 2.652 euros para el caso descrito. Suponiendo un gasto en seguridad social del 6,7% anual sobre el salario bruto, los gastos deducibles serían 1.206 euros, con lo cual, la base imponible para una persona que ingrese 18.000 euros por rendimientos del trabajo y no tenga ningún otro tipo de rentas, como pueden ser alquileres, rendimientos de cuentas bancarias o ganancias patrimoniales, sería de 14.142 euros. Los dos tipos de bases imponiblesEn el impuesto sobre la renta, los ingresos se agrupan en dos grandes grupos que originan dos bases imponibles imponibles diferentes. Estos dos grupos son:

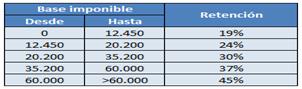

Esta diferenciación es muy importante, dado que los rendimientos de la base imponible general tributarán al tipo general de gravamen, que va desde el 24% al 43% mientras que los rendimientos del ahorro, actualmente tributan al 18% como tipo fijo. este tipo de tributación para la base imponible del ahorro cambiará a partir del año 2010 al 19% para los primeros 6.000 euros y al 21% para el resto.  Cálculo de la cuotaTal y como ya hemos delimitado y podemos observar en las últimas capturas, la base imponible general de nuestro ejemplo es de 14.142 euros. Si tuvíeramos otras fuentes de ingresos que correspondieran con la base imponible del ahorro, tendríamos dos tipos de bases imponibles distintas. Ahora, el siguiente paso es aplicar a esta base imponible el tipo de gravamen que le corresponda. Las escalas de tipos de tipos de gravamen se calculan según los siguientes tramos de bases imponibles:

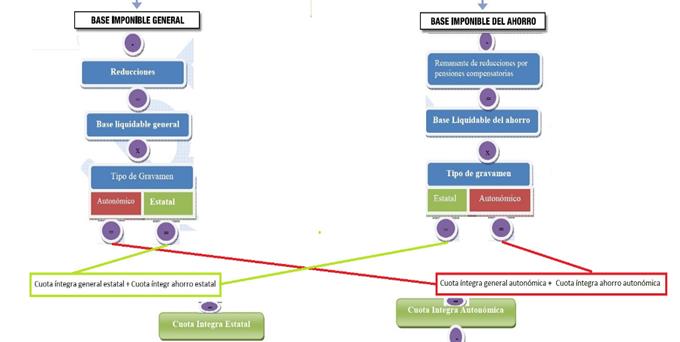

Al aplicar estos repartos estatales y autonómicos, se generan dos tipos de gravamen distintos, según los cuadros adjuntos, pero se puede comprobar que la suma del tipo de gravamen general y autonómico coincide con los porcentajes anteriores. (Los territorios forales, Pais Vasco y Navarra, no tienen esta división y aplican escalas y tipos distintos a los expuestos)  El cálculo que se realiza como punto siguiente, es aplicar los tipos de gravamen, estatales y autonómicos a la base imponible y restarle la parte proporcional de base imponible que tiene la consideración de mínimo vital exento. Como norma general, este mínimo vital es de 5.151 euros, aumentando esta cantidad por circunstancias de minusvalías.  Por último, el tipo medio de gravamen se calcula dividiendo las cuotas resultantes entre la base imponible, expresada de manera porcentual, tal y como podemos ver en el cuadro anterior. Aplicación de deduccionesUna vez determinada la cuota a pagar, que corresponde con la suma de las dos cuotas anteriores, procederemos a aplicar las deducciones a las que tengamos derecho. El tope máximo a deducir corresponde con la cantidad a pagar en concepto de impuesto. Supongamos que este contribuyente ha tenido unas retenciones en su nómina de 2.000 euros anuales y que sólo tiene derecho a la deducción de los 400 euros.  La cantidad que realmente pagamos en concepto de impuesto es la que se obtiene en este punto. Para el caso descrito, sería la cuota resultante de la declaración, casilla 741 del modelo de declaración. Es muy importante no confundir esta cantidad con la cuota diferencial. La cuota diferencial es la cuota que se obtiene despues de restarle a la cuota resultante, las cantidades pagadas a cuenta mediante retenciones del trabajo, actividades profesionales o cualquier otro tipo de pago a cuenta durante el ejercicio. Para el ejemplo descrito, supongamos que esta persona ha tenido unas retenciones de 2.000 euros en su nómina. La cuota diferencias sería:

EJEMPLO 2

|

ACTIVIDAD 2

'Los Lobos' de 'Boom' desvelan cuánto dinero se ha quedado Hacienda de su premio

'Los Lobos' de 'Boom'. (Photo: Antena 3)

Hace justo un año, el 8 de julio del 2019, Alberto, Erundino, Manu y Valentín ganaron el bote más alto de la historia de la televisión en España. Los Lobos de Boom se llevaron más de 6,6 millones de euros. Ahora, un año más tarde, los cuatro han concedido una entrevista a El Confidencial y han confesado lo que les quitó Hacienda del bote o los gastos que han tenido.

De los más de 6,6 millones, la mitad se lo quedó Hacienda. “Me ha pegado ya Hacienda el sablazo, que ha sido del 49% o una cosa así, y ahí está el dinero restante”, ha confesado Valentín.

Alberto ha reconocido que Hacienda se ha quedado entre el 45 y el 50%: “Ojalá y pudiera pagar eso todos los años, no me cuesta en absoluto porque si no solo tendrían médicos, educación o, por ejemplo, buenas carreteras, quien pudiera pagárselo. Si todo el mundo pensara así, quizá no habría tanta economía sumergida y tendríamos mejores hospitales, mejores colegios y mejores carreteras”.

“La declaración ya está hecha y al estar en Madrid es un 43,5% lo que he tenido que pagar”, ha contado Manu. Erundino, por su parte, ha hablado directamente de la cifra que han tenido que pagar por persona: “Tras ganar el premio alguna vez alguien me ha comentado ‘ya podías tirarte el rollo y colaborar con algo’ y yo respondo ’¿te parece poco pagar 750.000 euros, te parece poca colaboración?”.

“Que por cierto yo lo hago con gusto porque los impuestos los tenemos que pagar todos, pero también te preguntas si estos premios tan puntuales quizá merecerían otro tratamiento fiscal... pero, bueno, te lo preguntas dos veces y luego ya no te lo preguntas más, pagas y fuera”, ha añadido el ingeniero de montes.

Entre los caprichos que se han dado, Valentín ha explicado que de momento solo ha reformado el piso en el que viven, aunque ha destacado la sensación de tranquilidad que nunca había tenido. Estas últimas palabras, más o menos las ha repetido Erundino: “Básicamente hago todo lo que hacía antes, pero con mucho más desahogo. Ahora le voy a regalar un coche a Adriana, mi pareja”.

Manu le compró un coche a su madre y ahora pretende comprarse un piso para vivir solo: “Llevo en Madrid desde el año 98 y siempre he compartido piso, nunca he podido independizarme por decirlo de alguna manera”.

Por último, Alberto ha respondido que él quiere ayudar a sus dos hijos, que están en paro, hasta que encuentren trabajo.

1 ¿A cuánto ascendió el premio? 2 ¿Cuánto pagaron a hacienda? 3 ¿Se paga el mismo importe de IRPF en todas las Comunidades Autónomas? 4 ¿Cuáles son los argumentos en favor del pago de tributos que realizan los concursantes? 5 ¿Qué destino tendrán los premios de Manu y Alberto? ¿Qué dificultades económicas les permitirá superar?

ACTIVIDAD 4

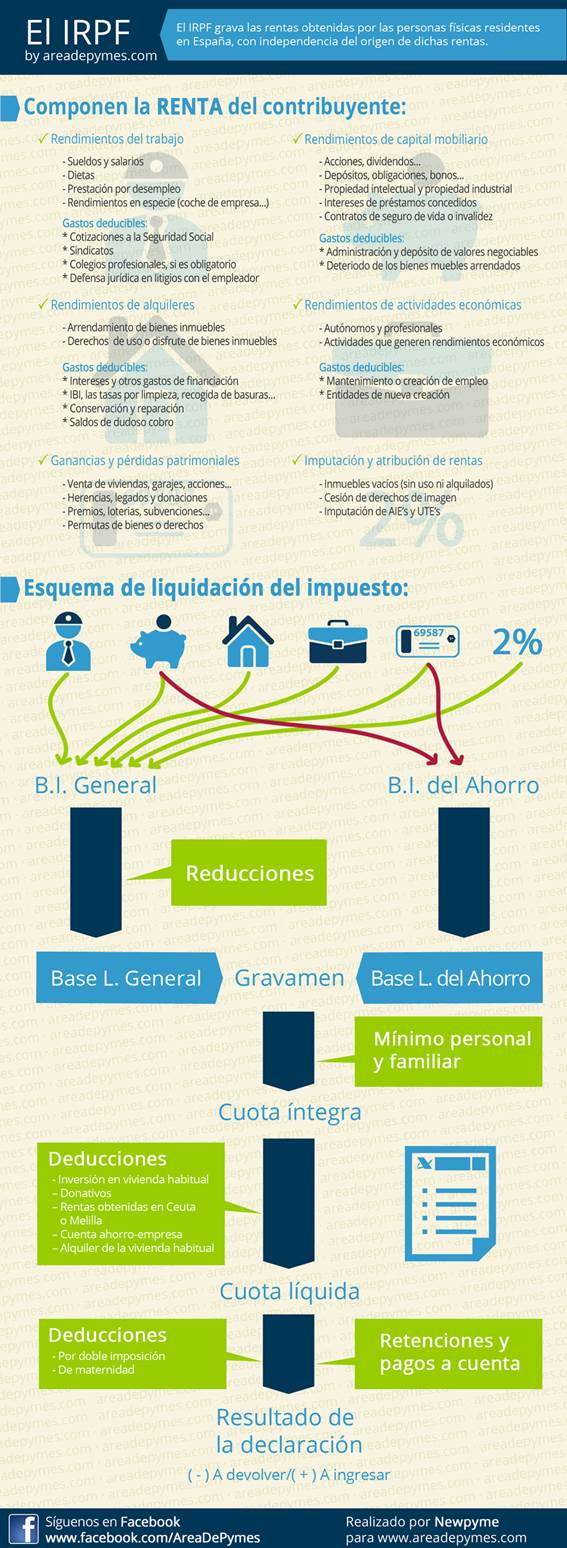

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo de carácter personal y directo que grava, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares.

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo de carácter personal y directo que grava, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares.

RENDIMIENTOS DEL TRABAJOdinerarios o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.

RENDIMIENTOS DEL TRABAJOdinerarios o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.

RENDIMIENTOS DEL CAPITAL dinerarios o en especie, que provengan, directa o indirectamente, de elementos patrimoniales, bienes o derechos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por éste". En función de la naturaleza del elemento patrimonial del que procedan:

- Rendimientos del capital inmobiliario, provenientes de bienes inmuebles, tanto rústicos como urbanos que no se hallen afectos a actividades económicas realizadas por el contribuyente.

- Rendimientos del capital mobiliario, los que provengan de los restantes bienes y derechos de los que sea titular el contribuyente y no se encuentren afectos a actividades económicas.

GANANCIAS Y PÉRDIDAS PATRIMONIALES. Variaciones en el valor de patrimonio (empresarial o particular) de la persona física que se computan cuando se altera la composición del mismo (transmisiones de elementos, pérdidas justificadas, incorporación de elementos al patrimonio, etc.).

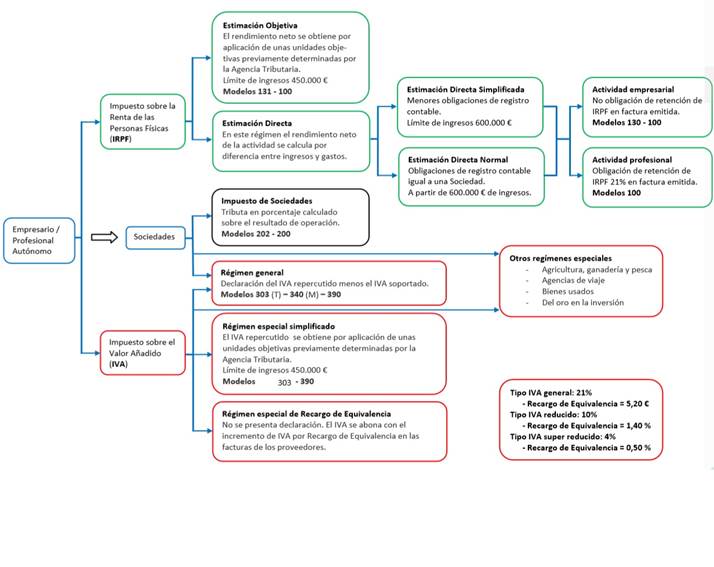

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS aquellos que, supongan por parte del sujeto pasivo la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios. Los regímenes fiscales son tres:

Régimen de estimación directa normal requisitos haber facturado más de 60 000 euros netos en el año anterior. Otro, es no estar obligado a tributar por módulos o haber renunciado a ese régimen. Para calcular el IRPF primero hay que calcular cuál es el rendimiento neto: a los ingresos se les restan los gastos deducibles. Sobre el resultado obtenido se aplican los tramos indicados por la Agencia Tributaria para ese año fiscal. La autoliquidación trimestral del impuesto se realiza en este caso con el modelo 130.

Régimen de estimación directa simplificado Solo podrán acogerse a este régimen los autónomos que no tributen por módulos y hayan obtenido menos de 60 000 euros netos de beneficios en el año fiscal anterior. Sobre el rendimiento neto, que se calcula igual que en la estimación directa normal, se aplican los tramos establecidos por Hacienda. También es necesaria la cumplimentación trimestral del modelo 130.

Régimen de estimación directa objetiva o por módulos se determina una cantidad fija que tributar en función de una serie de indicadores (módulos): cantidad de personal asalariado, superficie del local, consumo de energía eléctrica, etc. Sin embargo, no todos los autónomos pueden optar por este régimen; para poder acogerse a el deben cumplir una serie de requisitos (como, por ejemplo, no superar determinado volumen de rendimientos íntegros) y además, la actividad que desempeñen ha de estar incluida en la Orden del Ministerio de Hacienda y Administraciones Públicas del año fiscal que corresponda. El IRPF por estimación directa también ha de declararse trimestralmente en el modelo 131.

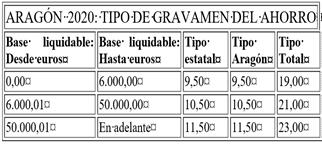

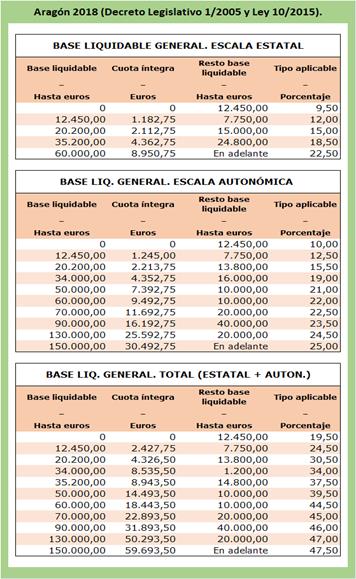

Tabla de tramos IRPF Aragón parte se rige por una escala estatal y la otra parte por la escala autonómica. La combinación de ambas dan lugar a la tabla de tramos final para la comunidad aragonesa.

Tabla de tramos IRPF Aragón parte se rige por una escala estatal y la otra parte por la escala autonómica. La combinación de ambas dan lugar a la tabla de tramos final para la comunidad aragonesa.

1 La base imponible general se obtiene como suma de los rendimientos …………….

2 La base imponible del ahorro se obtiene como suma de los rendimientos …………..

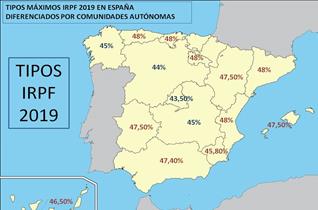

3¿Cuál es el tipo máximo de gravamen de la base liquidable general en Aragón?

4¿Cuáles son las tres CCAA con un tipo máximo más alto?

5¿Cuáles son las tres CCAA con un tipo máximo más bajo?

6¿Cuál es el tipo máximo de gravamen de la base liquidable del ahorro?

ACTIVIDAD 6

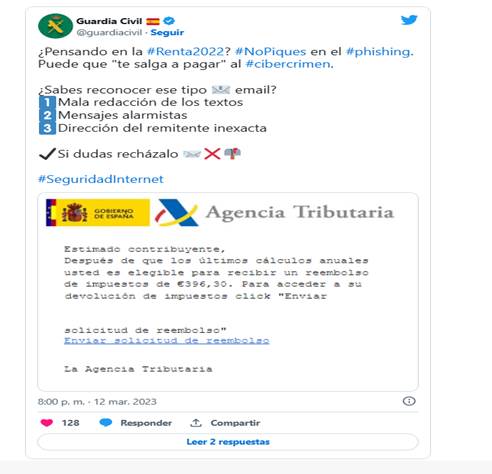

La Guardia Civil alerta de un nuevo intento de estafa a través de email, conoce cómo estar protegido

Ahora, parece que le llega el turno a la Agencia Tributaria y la campaña de la Renta de 2023.

La Guardia Civil alerta de un nuevo intento de estafa a través de email

La Guardia Civil alerta de un nuevo intento de estafa a través de email

Recientemente, gracias a una comunicación de la Guardia Civil, hemos conocido un fraude que se está cociendo a través del correo electrónico y que muestra como engañar a los menos habituados a lidiar con este tipo de comunicaciones digitales no es para nada difícil. Sin embargo, no te creas que un simple correo es la única puerta de entrada de malware, sino que también debes tener cuidado con los SMS de dudosa procedencia e, incluso, con comunicaciones a través de WhatsApp.

El cuerpo de seguridad del Estado es muy claro en su mensaje y te emplaza a descubrir este tipo de fraudes digitales a través de tres sencillos consejos, que bien harías en aplicar cada vez que recibas un mensaje, sea por la vía que sea. En primer lugar, analizar la redacción del texto, ya que los errores ortográficos están a la orden del día. En segundo lugar, evitar hacer caso a mensajes alarmistas, que únicamente intentan que actúes sin pensar. Y por último, fijarse en la dirección del remitente y buscar se ésta es inexacta o diferente a las habituales que recibes en tu bandeja de correo electrónico.

Es habitual que los intentos de estafa muestren la manera en que puedes recibir un reembolso que ha salido de la nada, que te pidan revisar las claves de una entidad bancaria o, quizás, que te sugieran hacer clic en un enlace no solicitado, con la excusa de un paquete que tienes que recibir en tu domicilio. Siempre, ponte en contacto con la entidad o empresa que se supone que realiza la comunicación y, ante cualquier duda, lo mejor es pulsar el botón de 'Eliminar'. Evitarás problemas de inmediato. Fuente: Urban telco

1 Describe la estafa

2 ¿Cuáles son los consejos que se realizan?

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|