FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

| 2 OBLIGACIONES FISCALES |

| 3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||

| 2 OBLIGACIONES FISCALES | |||||||||||||||

| 3 PARAÍSO FICAL |

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF DESDE EL 1 DE MAYO AL 30 DE JUNIO

mod102_SEGUNDO_PLAZO IRPF.pdf DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||

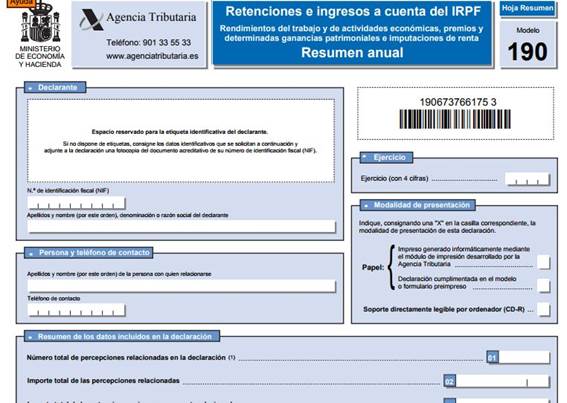

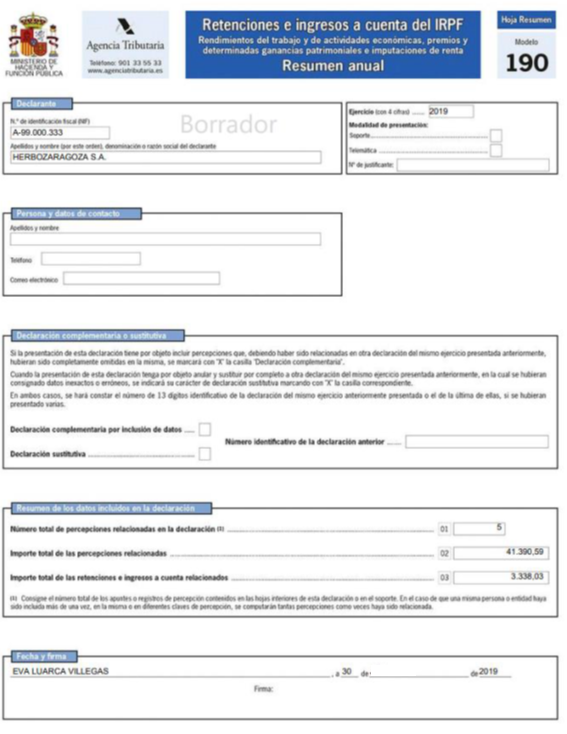

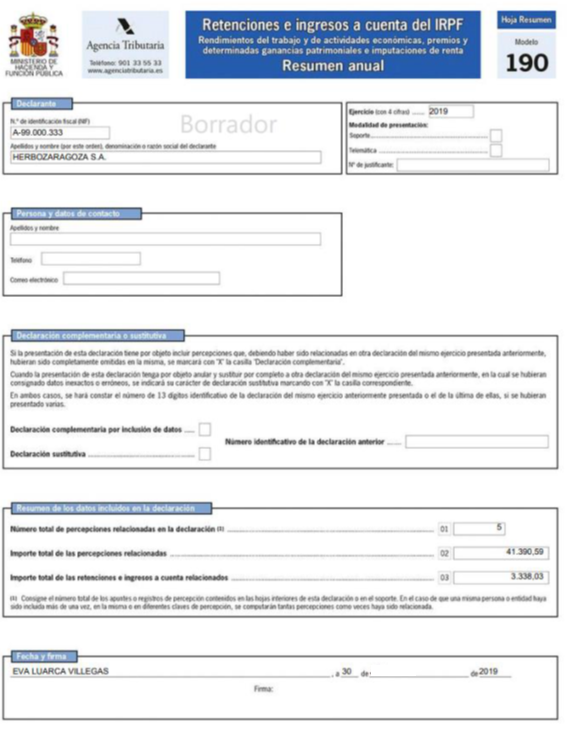

Modelo 190

Modelo resumen anual de las retenciones a profesionales y trabajadores. En él se deben indicar los trabajadores y profesionales con sus nombres, apellidos, dni, percepciones y retenciones. Es una declaración informativa.

DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual Retenciones Trabajo MODELO 111 ). 30 DE ENERO AÑO SIGUIENTE

EJERCICIO 1

1¿Qué empresa presenta el documento?

2¿Cuál es su código de identificación fiscal?

3¿A qué periódo corresponde?

4¿A cuántos trabajadores corresponde?

5¿Cuál es el importe total de las retenciones practicadas?

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|