ECONOMÍA

| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| CRISIS FINANCIERA 2023 |

| CRISIS INFLACIÓN 2022 |

| CRISIS COVID 2020 |

| CRISIS DEUDA 2012 |

| RESCATE BANCARIO ESPAÑA 2012 |

| CRISIS FINANCIERA 2008 |

| CRISIS PETRÓLEO 1990 |

| CRISIS PETRÓLEO 1970 |

| CRISIS FINANCIERA 1929 |

| SA SEPT 2019 |

| SA SEPT 2017 |

| SA SEPT 2016 |

| SA SEPT 2015 |

| SA SEPT 2014 |

| CRECIMIENTO MUNDIAL |

| CRECIMIENTO UE |

| CRECIMIENTO ARAGÓN |

| CRECIMIENTO PROVINCIAS |

| FACTORES DE CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| ALEMANIA |

| ARGENTINA |

| BOLIVIA |

| BRASIL |

| CANADA |

| CHINA |

| COREA DEL NORTE |

| COREA DEL SUR |

| CUBA |

| EEUU |

| FRANCIA |

| GRECIA |

| ITALIA |

| JAPON |

| REINO UNIDO |

| RUSIA |

| VENEZUELA |

| TEMA 19 DESARROLLO ECONÓMICO |

| OBJETIVOS DE DESARROLLO SOSTENIBLE |

| MEDIO AMBIENTE |

| DISTRIBUCIÓN DE LA RENTA |

| POBREZA |

|

|---|

|

170

¿Qué ha ocurrido?

180

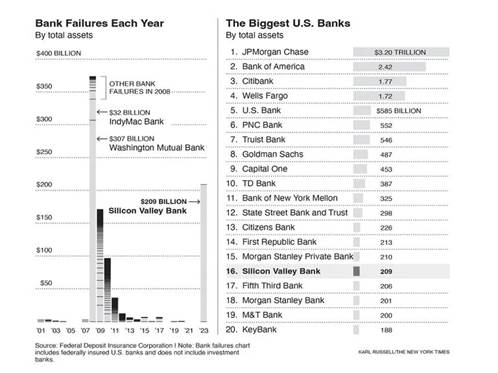

El colapso de Silicon Valley Bank se convirtió en la segunda mayor quiebra bancaria en la historia de EE.UU. . 14.03.2023

Colas de clientes frente a una sucursal del Silicon Valley 13/03/2023

Se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos.

Se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos.

La intervención del Silicon Valley Bank (SVB) el pasado viernes hizo saltar las alarmas del sector financiero ante el temor de un contagio al resto de la economía, tal como sucedió en la crisis de 2008. En un primer momento, las bolsas mundiales se tiñeron de rojo y, para evitar una onda expansiva, los gobiernos tomaron de inmediato medidas para proteger los depósitos de sus clientes.

El Silicon Valley Bank, con sede en Santa Clara (California, EE.UU.) era el decimosexto mayor prestamista del país. A cierre de 2022, contaba con unos activos de 212.000 millones de euros y depósitos de clientes por un valor aproximado de 173.000 millones de euros.

La entidad estaba enfocada en empresas emergentes tecnológicas -las llamadas startups- y científicas, a las que ofrecía servicios de capital de riesgo y otorgaba préstamos. De ahí que fuera considerado el banco de las tecnológicas. Las alarmas saltaron el 9 de marzo, cuando el Silicon Valley Bank anunció una gran ampliación de capital (de 1.750 millones de dólares) para hacer frente a las pérdidas de 1.800 millones de dólares que la entidad había registrado previamente por la venta de una cartera de títulos de renta fija respaldados con hipotecas de unos 21.000 millones de dólares (19.671 millones de euros). Ese mismo días, las acciones del banco se hundieron un 60% provocando una salida masiva de inversores: en 24 horas salieron 42.000 millones de dólares (39.362 millones de euros) de la entidad.

El colapso del Silicon Valley Bank, el banco de las tecnológicas, se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos. Pero, ¿qué ha pasado para que un banco que llevaba 30 años sin dar pérdidas haya tenido que ser rescatado?

La retirada masiva de depósitos deja pérdidas millonarias

La subida de los tipos de interés tuvo para el Silicon Valley Bank dos efectos letales. "Los depositantes compararon y prefirieron invertir en letras del tesoro al 4,5% sin ningún riesgo, antes que en un depósito bancario con menos rentabilidad y más riesgo y retiraron sus depósitos del banco a una velocidad inusitada.

Rescate a cuentacorrentistas y depositantes

"La reserva Federal ha intervenido y rescatando a cuentacorrentistas y a depositantes, asegurándoles todo su dinero (más allá de los 250.000 dólares garantizados) pero los accionistas y los que tenían bonos del banco no será rescatados". Hay que tener en cuenta que cuando se rescata a un banco, se rescata a sus clientes de depósitos y cuentas. Es decir, que sus accionistas, sus dueños, no son rescatados y lo pierden todo. Tampoco son rescatados quienes invirtieron en bonos emitidos por el Silicon Valley Bank y los directivos han sido reemplazados.

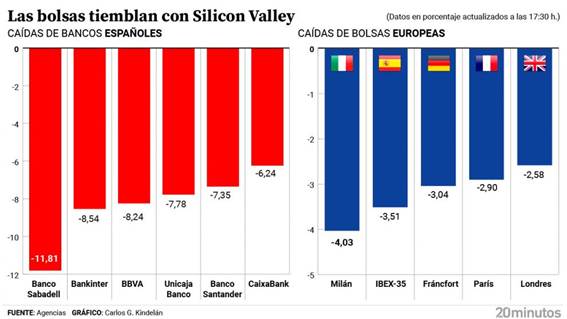

El colapso del Silicon Valley Bank ha provocado fuertes caídas en la cotización de las acciones de todo el sector financiero, tanto dentro como fuera de Estados Unidos.

El IBEX 35, el índice bursátil de referencia en España ha caído un 3,51%, su mayor derrumbe desde junio de 2022, y deja el selectivo en 8.958 puntos, por debajo de la cota psicológica de los nueve mil puntos. El bajón se replicó en otras plazas europeas, con el CAC 40 francés en números rojos del 2,9%, el DAX alemán cayendo al 3,04% o el FTSE 100 inglés haciéndolo al 2,58%.

Las entidades financieras se llevaban las mayores pérdidas, con un desplome de más del 6% en todos los bancos cotizados en el IBEX, que junto suponen uno de cada cuatro euros del valor del índice. Pasadas las dos de la tarde, el Banco Sabadell -con una caída del 11,81%- encabezaba el desplome del selectivo español. Tras él, aparecían Bankinter (-8,54%), BBVA (-8,24%), Unicaja (-7,78%), Santander (-7,35%) y Caixabank (-6,24%).

En el parqué londinense, HSBC -primer banco de Europa por capitalización- se dejaba también más de un 5 %; mientras que en Fráncfort encabezaba las pérdidas el Deutsche Bank, con más de un 7% de caída. En Japón, por su parte, tres de los mayores bancos -Mitsubishi UFJ, Mizuho y Sumitomo Mitsui Financial Group- han registrado fuertes caídas este martes, arrastradas por el nerviosismo en el sector bancario.

Sin embargo, las bolsas se han ido recuperando poco a poco y este martes el selectivo español ha subido un 2,23% animado tras conocer el dato de IPC de Estados Unidos.

Además de la intervención de la entidad, los órganos reguladores de Estados Unidos lanzaron este domingo un plan para proteger los depósitos de sus clientes, el cual permitirá que "no asuman las pérdidas" del banco y tengan acceso al crédito. "El sistema financiero estadounidense es seguro. Los depósitos están a salvo", señaló el presidente de EE.UU., Joe Biden, en un mensaje a la población con el que quiso llamar a la calma. Esto permitió que Wall Street terminase la jornada en territorio mixto.

En el caso de Reino Unido, donde esta entidad tenía presencia, el Banco de Inglaterra ha autorizado la venta de su filial británica -el Silicon Valley Bank UK Limited (SVBUK)- a HSBC, que ha pagado el precio simbólico de una libra. El ministro británico de Economía, Jeremy Hunt, ha precisado que esta "venta privada" se lleva a cabo sin que "los contribuyentes" británicos tengan que asumir este rescate.

Y, en la Unión Europea, la Comisión ha llamado a la tranquilidad frente a la quiebra: aseguran que su presencia en Europa es muy limitada, si bien han añadido que estarán muy pendientes.

La implosión de los bancos de inversión Lehman Bros. y Bear Stearns, fue seguida de la quiebra de todo el sistema. Entre 2008 y 2015 quebraron más de 500 bancos asegurados por el gobierno federal.

La mayoría eran bancos regionales pequeños o medianos y fueron absorbidos por otras instituciones, un resultado común para los bancos que han sido puestos bajo control gubernamental.

1¿Qué banco ha quebrado?

2¿Dónde está su sede?

3¿Cuáles son los tres primeros bancos estadounidenses?

4¿Qué puesto ocupa el banco que ha quebrado?

5¿Cuál era el segmento objetivo de la empresa?

6¿Cómo trató de salvar la situación la empresa?

7¿Qué activo financiero de renta fija prefirieron sus clientes letras del tesoro o depósitos?

8¿Cómo ha intervenido la Reserva Federal?

9¿Quién ha perdido su dinero?

10¿Qué consecuencias ha tenido la quiebra del Banco?

11¿Qué medidas se han llevado a cabo?

12¿Por qué precio se ha vendido la filial del banco, el Silicon Valley Bank UK (SVBUK)?-¿Qué opinas de su valor?

13¿Qué bancos españoles han sido los más afectados en bolsa?

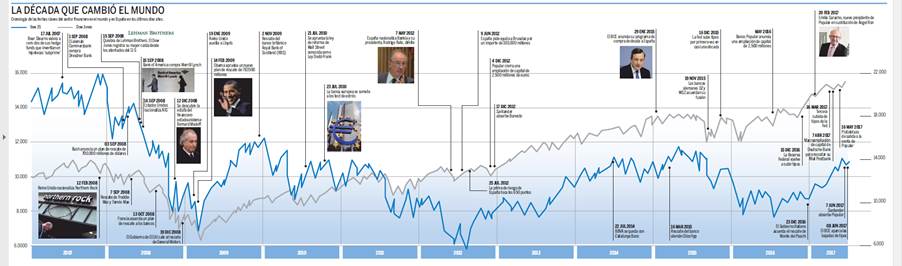

Cuando Lehman Brothers hizo temblar el mercado financiero

A las 2 de la madrugada del lunes 15 de septiembre de 2008, el abogado de quiebras Harvey Miller hizo oficial la caída de Lehman Brothers. La decisión del Tesoro de EEUU de no ayudar al cuarto banco de inversión del país tuvo consecuencias mucho mayores de las previstas: paralizó el mercado financiero e hizo tambalearse a bancos de todo el mundo.

Los banqueros, gobernadores, secretarios, autoridades, técnicos, abogados, asesores y financieros que participaron en las dramáticas reuniones del fin de semana previo a la jornada negra podían imaginar el desplome de las bolsas que se avecinaba, pero nada parecido a los meses de pánico que se vivieron después y que estuvieron a punto de derrumbar los cimientos de Wall Street.

La caída del cuarto banco de inversión de Estados Unidos acabó de manera definitiva con la confianza del mercado. El colapso de la centenaria entidad fue una evidencia de que la crisis de las hipotecas de riesgo conocida como subprime había gangrenado todo el sistema. Nadie estaba a salvo. Los bancos dejaron inmediatamente de prestar, las compañías dejaron de recibir financiación sin importar su solvencia y la economía se paralizó.

El fin de Lehman Brothers supuso la constatación de hasta qué punto la madeja financiera internacional estaba enredada. Como una gran bola de nieve, bancos de todo el mundo comenzaron a caer aplastados por un pasivo mastodóntico y unos activos cuyo valor tendía irremediablemente a cero.

Faltaban dos meses para las elecciones presidenciales y el secretario del Tesoro, el republicano Henry Paulson, quiso evitar que los contribuyentes salieran al rescate de un banco que se había buscado sus propios problemas por arriesgar demasiado.

Era un sonoro toque de atención para Wall Street, pero el coste de la lección fue demasiado alto.

https://www.expansion.com/empresas/banca/2017/06/11/593d72cfe2704e095d8b467e.html

Así que Washington estaba decidido a dejar que Wall Street asumiera sus propios errores.

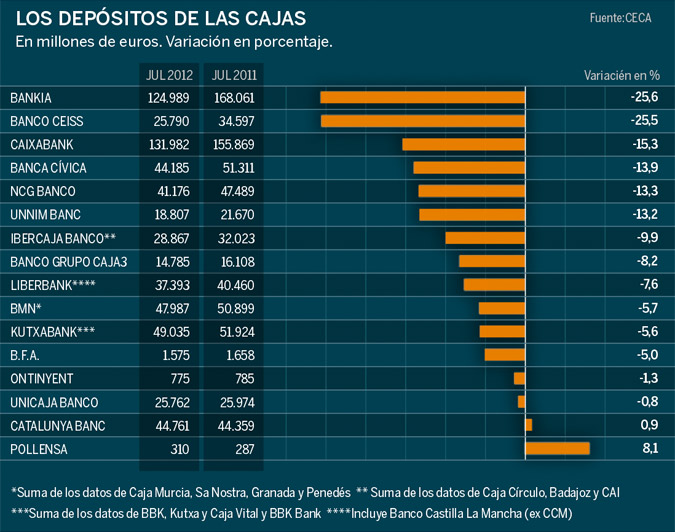

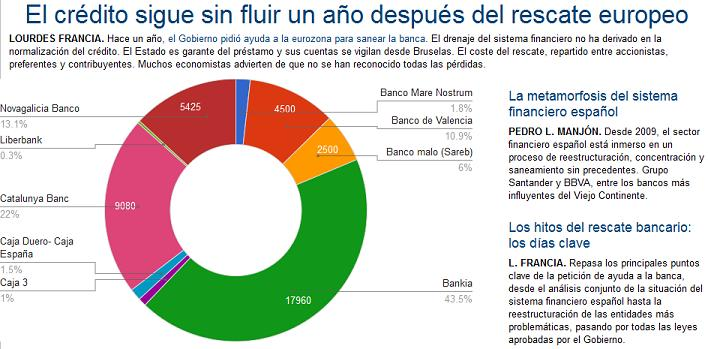

Al otro lado del Atlántico, emblemas financieros como RBS y Lloyds fueron auxiliados por el Gobierno birtánico, y bancos de toda Europa tuvieron que ser rescatados, incluida la española Bankia, resultado de la fusión de cajas de ahorro fallidas. Sólo en Estados Unidos, más de cuatrocientos bancos se vieron obligados a cerrar como consecuencia de la primera recesión global de la historia que desencadenó Lehman Brothers.

14¿Qué diferencias hay en la reacción de la reserva federal ante la quiebra de Lehman Brohers y la quiebra actual?

15¿Qué banco quebró en España?

190

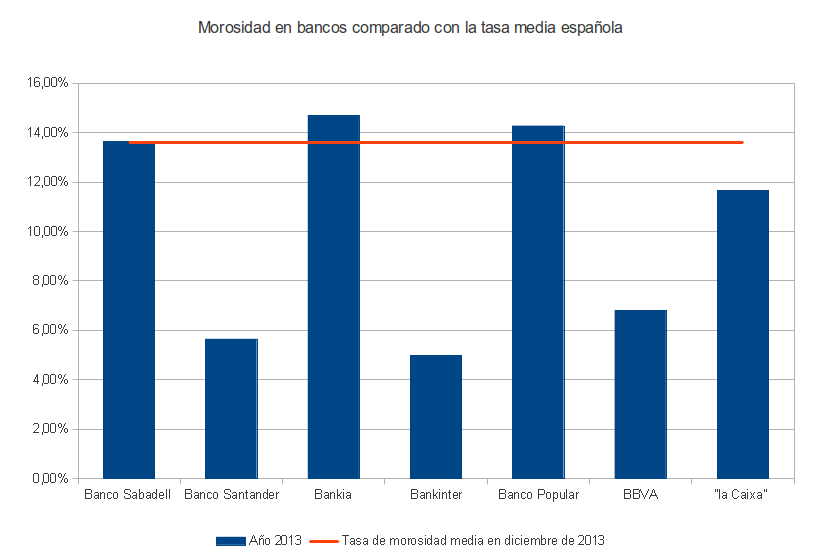

ACTIVIDAD 200 Señala las cuatro entidades bancarias más afectadas por la retirada de depósitos fruto de la desconfianza en el sistema financiero.

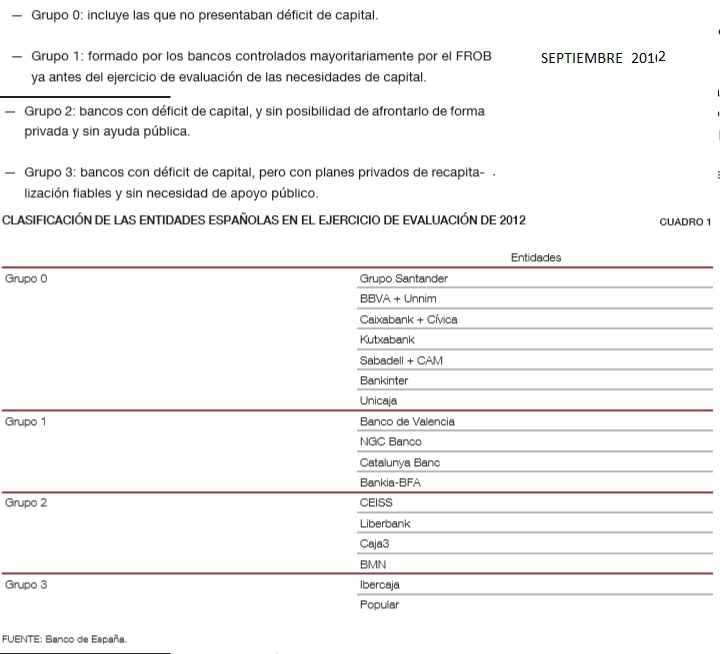

De menor riesgo a mayor:

Grupo 0

Grupo 3

Grupo 2

Grupro 1

210

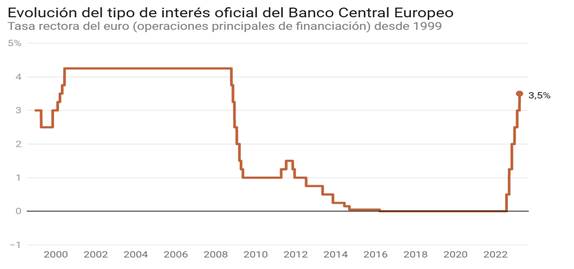

El BCE no se sale del guion y sube los tipos medio punto, hasta el 3,5%, pese a las turbulencias financieras

- Además, asegura que está "preparada" para inyectar liquidez si es necesario para mantener la estabilidad financiera

16.03.2023 | actualización 18:29 horas

Imagen del símbolo del euro frente a una de las torres del Banco

El Banco Central Europeo (BCE) ha decidido este jueves subir los tipos de interés en 50 puntos básicos, tal y como ya avisó a mediados de febrero, en un escenario marcado por la incertidumbre de los mercados tras la quiebra del Silicon Valley Bank (SVB) y la crisis del Credit Suisse. Además, la institución ha asegurado que está "preparada" para inyectar liquidez en caso de que sea necesario.

A pesar de la inestabilidad vivida en los últimos días en los mercados, el BCE sigue su estrategia marcada, como ya preveían muchos analistas, con el fin de contener la inflación y reducirla al objetivo marcado del 2%. "Confiamos en que la decisión de hoy es coherente y necesaria” e “indicamos que, de cara al futuro, nos basaremos en los datos", ha remarcado la presidenta del BCE, Christine Lagarde, en rueda de prensa.

Con este nuevo incremento, que tendrá efectos a partir del 22 de marzo, la tasa se sitúa en el entorno del 3,5%, el nivel más alto desde octubre de 2008, y la facilidad de depósito, por la que remunera el dinero a los bancos a un día, en el 3%. Asimismo, la de facilidad de préstamo se coloca en el 3,75%.

Esta es la sexta subida de tipos por parte del BCE, que mantiene su hoja de ruta para lograr reducir la inflación al entorno del 2%, un objetivo que todavía está lejos del 8,5% alcanzado en febrero, según datos de Eurostat. Teniendo en cuenta las subidas acometidas hasta ahora, el BCE ha elevado el precio del dinero en 350 puntos básicos.

"Responder como sea necesario para mantener estabilidad de precios"

En una rueda de prensa posterior al anuncio, Christine Lagarde ha remarcado que la entidad está haciendo seguimiento a la inestabilidad vivida en los mercados, y que está "preparada" para actuar. “Estamos preparados para responder como sea necesario para mantener estabilidad de precios y financiera en la zona euro”, ha remarcado.

Así, Lagarde ha asegurado que tienen "las herramientas necesarias" para actuar si la situación, en algún momento, lo requiere.

Tampoco ha dado pistas sobre cuáles serán los próximos incrementos de tipos, y se ha limitado a avanzar que las próximas decisiones dependerán de los datos económicos y financieros, teniendo en cuenta el aumento de la incertidumbre de los mercados financieros. Asimismo, ha reconocido que estas tensiones pueden reducir el crecimiento económico de la Eurozona porque estos problemas ya han endurecido las condiciones de financiación, es decir, se han traducido en una subida de los tipos de interés en los mercados.

Con respecto a previsiones macroeconómicas, el BCE ha elevado al 1% el crecimiento este año y, a su vez, espera que la inflación sea del 5,3%, un punto menos de lo avanzado el pasado diciembre.

Así lo ha indicado Lagarde en rueda de prensa. “Se prevé que la inflación seguirá siendo más alta durante demasiado tiempo”, ha señalado, reforzando la idea de que, ante la "elevada incertidumbre", es importante mantener la estrategia de subir los tipos. "Nuestra intención es devolver la inflación al entorno del 2% a largo plazo, eso no hay que dudarlo", ha defendido.

De esta manera, sitúa la inflación en el 2,9% en 2024 y en el 2,1% en 2025, en ambos casos, por debajo de las previsiones anteriores. Teniendo en cuenta estos datos, no alcanzaría el objetivo del 2% hasta, al menos, dentro de tres años. El BCE también ha señalado que la inflación subyacente sigue siendo elevada y prevé que cierre el año en el 4,6% de media, para bajar al 2,5% en 2024 y al 2,2% en 2025.

Por otro lado, la presidenta del BCE ha informado sobre una mejora en el crecimiento económico impulsada por "la mayor capacidad de resistencia de la economía ante el difícil entorno internacional". En esta línea, la entidad espera que este crecimiento repunte hasta el 1,6% en 2024 y en 2025, rebajando así la previsión frente al anterior pronóstico del 1,9% y 1,8%, respectivamente. Este avance estará respaldado por la "fortaleza del mercado de trabajo, el aumento de la confianza y la recuperación de las rentas reales", apunta el organismo.

Las Bolsas europeas reaccionan

Tras la decisión del BCE, las Bolsas europeas han conseguido recuperarse al cierre de este jueves después de varios días marcados por la volatilidad. El IBEX 35, principal selectivo español, ha cerrado la sesión recuperando un 1,5% tras una jornada volátil, y los parqués europeos también han terminado en positivo. Estos se produce después de que este miércoles las Bolsas europeas cerraran con caídas de más del 3%.

Así, en los últimos días los mercados han protagonizado vaivenes que han sido el reflejo de una desconfianza generalizada y alimentada por la caída del SVB, la alarma por el Credit Suisse y, de fondo, la expectación por cuál iba a ser la decisión del BCE con respecto a la subida de tipos.

Las Bolsas europeas reaccionan con subidas tras el alza de tipos anunciada por el Banco Central Europeo

Pendientes de la decisión de la Reserva federal de Estados Unidos

Teniendo en cuenta la decisión del BCE, ahora el foco está puesto en la Reserva Federal de Estados Unidos (Fed). Según han apuntado los expertos en los últimos días, la situación de la Fed es diferente a la del BCE y consideran que es posible que frente la subida de tipos, a pesar de que el presidente del organismo, Jerome Powell, señaló en la primera semana de marzo que iba a intensificar los incrementos.

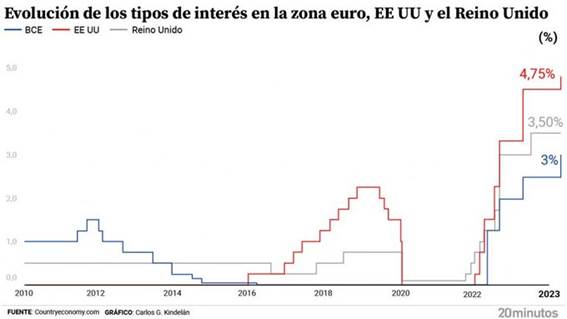

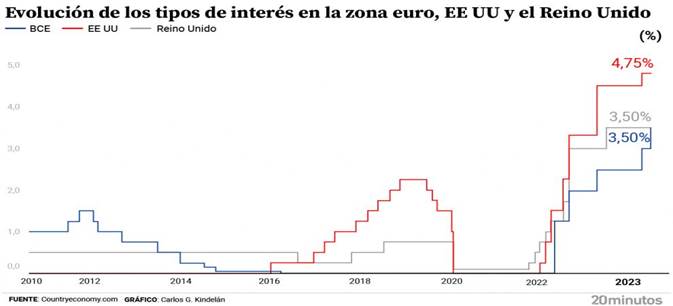

1¿Cuánto ha subido el tipo de interés oficial del dinero en porcentaje?

2¿Cuál es el tipo oficial del dinero del BCE?

3¿Cuál es el tipo oficial del dinero de la Reserva Federal?

4¿Por qué existe incertidumbre?

5¿Qué finalidad tiene este incremento de tipos?

6¿Cuál es el objetivo de inflación del BCE?

7¿Quién es la presidenta del BCE?

8¿Cuál ha sido la reacción de las bolsas a la decisión del BCE?

9¿Quién es el presidente de la Reserva Federal?

LECTURA 211

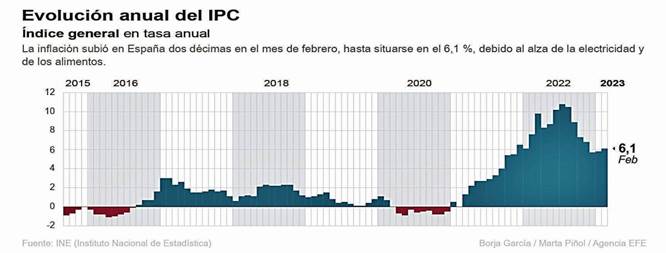

El IPC sube al 6,1% en febrero por la energía y los alimentos 01/MAR./23

.

.

La tasa de inflación anual subió dos décimas en febrero, hasta el 6,1%, debido al alza de la electricidad y los alimentos, pese a la rebaja del IVA aplicada a algunos alimentos básicos.

Desde los sindicatos insisten en la necesidad de subir los salarios

1¿A qué valor asciende la inflación en febrero?

2¿Cuánto ha de reducirse la inflación hasta alcanzar el valor objetivo establecido por el BCE 2%?

3¿Qué causas propiciaron el incremento de la inflación?

LECTURA 212

El BCE mantiene su hoja de ruta pese a las turbulencias financieras y sube los tipos 0,5 puntos 16.03.2023 -

Evolución de los tipos de interés en la zona euro, EEUU y el Reino Unido.

Evolución de los tipos de interés en la zona euro, EEUU y el Reino Unido.

El Banco Central Europeo (BCE) mantiene su hoja de ruta, pese al seísmo financiero desencadenado en los últimos días tras la quiebra del Silicon Valley Bank (SVB). La autoridad monetaria ha acordado este jueves subir los tipos 0,5 puntos, tal y como ya había avisado que haría en febrero. Se trata del sexto alza de tipos en menos de un año y eleva la tasa de referencia al 3,5% para los préstamos a la banca y al 3% para los depósitos. "Se prevé que la inflación seguirá siendo demasiado alta durante demasiado tiempo", ha argumentado en rueda de prensa la presidenta del organismo, Christine Lagarde.

La mandataria francesa ha negado que el Consejo de Gobierno del BCE haya barajado ninguna alternativa distinta a la subida de 0,5 puntos que finalmente se ha acordado por una "amplia mayoría". En los últimos días se especulaba con la posibilidad de que Frankfurt suavizara su política monetaria ante el contagio de las tensiones financieras a los mercados europeos, en los que Credite Suisse ha sido la entidad peor parada, al registrar el miércoles caídas de hasta el 20%.

No obstante, la presidenta ha reconocido el "alto nivel de incertidumbre" y ha afirmado que el BCE no está ajeno al colapso financiero de los últimos días. "El Consejo de Gobierno está siguiendo de cerca las tensiones actuales en los mercados y está dispuesto a tomar las medidas necesarias para preservar la estabilidad de precios y del sistema financiero en la zona del euro", recalca en su comunicado, que sostiene que "el sector bancario de la zona euro es resistente y cuenta con sólidas posiciones de capital y liquidez".

La decisión adoptada este jueves eleva la presión sobre los hipotecados, ya que las subidas de tipos de interés afectan directamente al euríbor, que es el índice de referencia para calcular los intereses de la mayoría de hipotecas variables en España.

1¿Qué acordó el BCE?

2¿Cuál es el tipo de interés establecido por el BCE?

3¿Quién es la presidenta del BCE?

4¿Qué es el Euribor?

LECTURA 213

El euríbor cierra febrero en el 3,5% y encarece la hipoteca media hasta un 55% 28.02.2023 -

El euríbor lleva ya diez meses sin dar tregua a los millones de españoles que tienen contratadas hipotecas a tipo variable. La principal referencia para calcular el interés de los préstamos hipotecarios ha cerrado febrero en un 3,524%.

Los más perjudicados serán quienes han firmado su préstamo más recientemente. Por ejemplo, una hipoteca de características promedio (150.000 euros a pagar en 25 años, con un diferencial de 1 punto sobre el euríbor y una revisión anual) firmada en marzo de 2022 se enfrenta a un alza de su cuota de 3.559 euros al año (297 euros más al mes). O lo que es lo mismo, un incremento del 55%.

Para un préstamos de las mismas características pero firmado en 2013, el incremento en la mensualidad ascendería al 34%. Un porcentaje que implicaría una subida de cuota anual de 2.231 euros (186 más al mes). La otra cara de la moneda es la de las hipotecas más antiguas, que apenas notarán el impacto. Para un préstamo formalizado en 1999, el alza de cuota anual es de apenas 315 euros (26 al mes), un incremento del 4%.

La razón por la que el impacto es tan desigual es el sistema de amortización que se utiliza en prácticamente todas las hipotecas en España: el sistema de amortización francés. Con él, la mayor parte de los intereses que se pagan durante los primeros años del préstamo, mientras que el capital pendiente se amortiza sobre todo al final.

El efecto de las subidas de tipos del BCE ya se deja notar en el mercado inmobiliario. Aunque 2022 cerró con el mayor volumen de hipotecas formalizadas en 12 años, el diciembre la firma de préstamos se redujo por primera vez tras 21 meses consecutivos de incrementos. Esto se ha traducido en un frenazo en las compraventas de vivienda, que se desplomaron un 21,5% en diciembre en comparación con el mes anterior, la mayor caída desde abril de 2020.

1¿Qué valor ha alcanzado el euríbor?

2¿Cuánto tiene que pagar más al mes una familia que ha firmado una hipoteca de 150.000 euros a pagar en 25 años, suscrita al Euribor + 1 punto y una revisión anual firmada en marzo de 2022?

3¿Qué efecto tiene la subida del euríbor sobre la compraventa de viviendas?

215

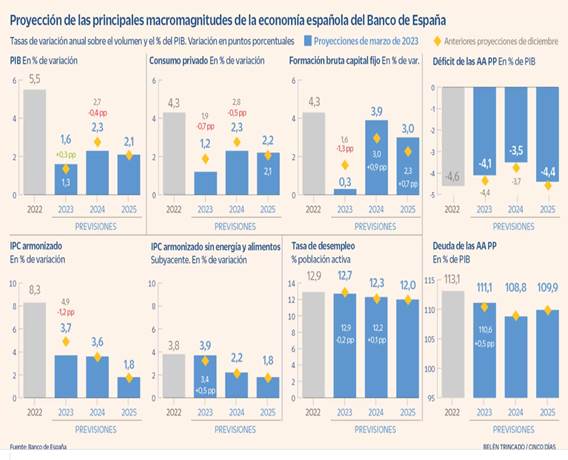

El Banco de España ve probable que la crisis financiera empeore la incipiente recuperación 22 MAR 2023

Estima una desaceleración del PIB para 2023 hasta el 1,6% desde el 5,5% de 2022 y reduce el IPC al 3,7% este año desde el 8,3% de 2022, aunque los precios de los alimentos seguirán a tasas de dos dígitos

Tras el debilitamiento de la actividad económica mundial en el último tramo de 2022, aunque fue en menor medida de lo esperado, en los primeros meses de 2023 el contexto económico global muestra signos incipientes de mejoría. Si el año pasado los peores augurios no descartaban que las grandes economías europeas pudiesen entrar en una leve recesión técnica, en los primeros compases del ejercicio el panorama es menos pesimista. Esta ligera mejoría, junto al abandono de la política de Covid cero en China, ha provocado que muchos analistas hayan revisado recientemente al alza sus previsiones no solo para el primer trimestre, sino para el conjunto del ejercicio.

La evolución de la economía española, no va a estar exenta de riesgos. El Banco de España lanza un aviso en el que señala que “parece probable” que la incertidumbre que se ha generado por la reciente crisis en las entidades bancarias que se inició en EE UU por el Silicon Valley Bank y en Suiza con el Credit Suisse, “ejerza un cierto efecto adverso sobre el desarrollo de la actividad económica en los próximos trimestres y contribuya, asimismo, a debilitar la dinámica inflacionista”.

El principal riesgo, a la baja para la actividad y al alza para la inflación, continúa estando vinculado a los posibles desarrollos geopolíticos en la guerra de Ucrania, en la medida en que estos podrían dar lugar a nuevas perturbaciones de oferta negativas similares a las sufridas durante buena parte de 2022.

Otros riesgos existentes en el ámbito internacional, aunque inciertos, pueden llegar por la reapertura de la economía china sobre la actividad y la inflación en terceros países, como España. En el terreno puramente doméstico, subsisten incertidumbres, acerca de la posible contribución al consumo privado del ahorro acumulado por los hogares durante la pandemia, y en torno al ritmo de ejecución de los proyectos asociados al programa de fondos europeos Next Generation EU y a su capacidad para incrementar el crecimiento potencial de la economía.

La creación de empleo se prolongará en consonancia con el avance de la actividad. El aumento de la ocupación permitirá que pese al aumento de la población activa, la tasa de paro seguirá descendiendo. Estima que la tasa de paro cierre este año en el 12,7% de la población activa, mejorando en dos décimas la anterior estimación de diciembre, presentando una tendencia levemente descendente para los dos próximos ejercicios hasta fijarse en el 12,3% y 12% respectivamente en 2024 y 2025.

Los precios de los alimentos seguirán elevados

En cuanto a la evolución de los precios y los costes, señala que la significativa reducción de los precios de los bienes de consumo energéticos en los últimos meses ha provocado que este componente de la inflación haya pasado a mostrar tasas de variación negativas desde el comienzo de año, especialmente el precio del gas. Pese a ello, la tasa de inflación general ha alcanzado en 6% en febrero, interrumpiendo la senda descendente experimentada entre julio y diciembre, impulsada por importantes aumentos en el precio de los alimentos.

Pese a todo, el Banco de España contempla una moderación gradual de las tasas de variación del índice armonizado de precios de consumo (IAPC) general desde sus niveles actuales. Para 2023, la tasa de inflación descenderá, en medias anuales, desde el 8,3% de 2022 hasta el 3,7% en 2023.

1¿Cuál es la tasa de crecimiento prevista para 2023?

2¿Cuál ha sido la tasa de crecimiento en 2022?

3¿La tasa de crecimiento de 2022 y 2021 han permitido recuperar los niveles de PIB prepandemia?

4¿Opinas que la inflación afectará al consumo?

5¿Opinas que la inflación y la incertidumbre que genera afecta a la inversión? (El principal componente de la inversión es la formación bruta de capital fijo)

6¿En qué año se alcanza el límite de déficit del 3% establecido por la Unión Europea?

7¿En qué año se alcanzará el límite de Deuda Pública establecido por la Unión Europea?

8¿Cómo opinas que afectará la consolidación fiscal solicitada por la Unión Europea a fin de alcanzar estos límites?

9¿Qué efectos provoca la incertidumbre sobre el sistema financiero?

10¿Cuáles son los principales riesgos para el crecimiento del PIB?

11¿Cuál es el principal factor que ha impulsado la inflación española al 6%?

12 Completa las tablas

|

Tasa de crecimiento consumo |

Tasa de crecimiento Inversión |

Déficit de las AAPP |

Inflación |

Inflación subyacente (sin alimentos ni energía? |

Tasa de desempleo |

2023 (previsión) |

|

|

|

|

|

|

2022 |

|

|

|

|

|

|

|

Crisis financiera 2008 (peor año 2009) |

Crisis deuda 2012 |

Crisis covid 2020 |

Tasa de crecimiento PIB |

|

|

|

ACTIVIDAD 220

El precio de los alimentos sube más en España que en la Unión Europea

31 marzo 2023

El peso de la alimentación en la cesta de consumo es superior en España que en la media comunitaria

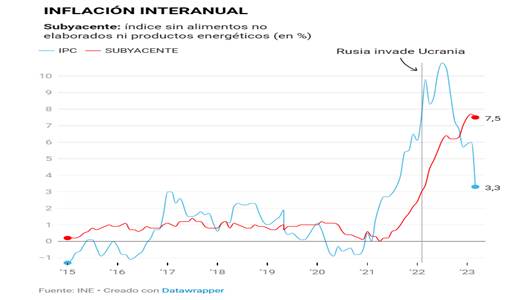

La inflación interanual bajó al 3,3% en marzo, desde el 6% de febrero, por el 'efecto Ucrania', es decir, la comparación con el primer mes del año pasado en el que ya se notó el impacto de la invasión de Rusia en los precios a nivel internacional -en España, el IPC subió un 9,8%-. El dato de inflación subyacente, que se situó en el 7,5%, refleja que los alimentos elaborados continuaron con su senda alcista.

En febrero, los alimentos se vendieron en España un 16,6% más caros que en el mismo mes de 2022, lo que supone el principal motivo de preocupación para las familias, que asumen mes a mes una pérdida de poder adquisitivo. Además, la bajada del IVA aprobada en enero y que sirvió para aliviar los precios la primera semana del año, ya se ha visto sobrepasada y los precios vuelven a situarse en niveles de 2022.

Aunque España presenta una de las tasas de inflación más bajas de la Unión Europea, no ocurre lo mismo con los alimentos, que han subido de precio más en nuestro país que en la media de la UE, según ha detectado el Banco de España.

Según su informe 'Evolución reciente de los precios de consumo de los alimentos en el área del euro y en España', publicado esta semana, los alimentos subían a ritmos muy semejantes antes de que irrumpiera la pandemia: un 1,8% en España y un 2,1% en la UE. Ese diferencial a favor de España se mantuvo constante durante 2020 y 2021, aunque empezó a desequilibrarse en los últimos meses de ese año y la brecha se agravó en 2022.

En diciembre de 2021, los precios de los alimentos y bebidas ya subían un 4,5% en España, frente a un 3,2% en Europa, 1,3 puntos más. Ese diferencial alcanzó su máximo en junio del año pasado, cuando los alimentos se encarecieron un 11,8% en nuestro país frente a una subida del 8,9% en la UE y, desde entonces, ha ido reduciéndose aunque las subidas de precio en España han seguido por encima de las comunitarias.

En enero de este año, el incremento en España superaba en 0,5 puntos el de la UE y se trataba de la novena subida más fuerte de todos los países de la UE. Lituania, Estonia y Letonia lideraban los incrementos, con subidas del precio de los alimentos del 28%, 24% y 23,9%, respectivamente, debido a su mayor exposición a las importaciones de alimentos y fertilizantes desde Rusia, Ucrania y Bielorrusia.

Además de registrar encarecimientos más acusados, los alimentos en España representan una cuota del consumo total más elevada que en otros países, de ahí que su impacto en la inflación sea más intenso. En concreto, los alimentos suponen un 25,1% del consumo en nuestro país, frente al 20,9% de media en el área del euro. En los países bálticos el peso es aún mayor: del 33,8% en Letonia, 27,3% en Lituania y del 28,9% en Eslovaquia. "Entre las grandes economías del área del euro, el peso de los alimentos en la cesta de consumo en 2022 alcanzaba el 23,1% en Italia, el 21% en Francia y el 17,1% en Alemania, todo ellos por debajo del peso en España", apunta el supervisor.

La institución que dirige Pablo Hernández de Cos señala que este acusado repunte de los precios de los alimentos supone una fuente de preocupación por dos motivos principales. En primer lugar, el encarecimiento de los alimentos, que forman parte del denominado "consumo de primera necesidad", puede implicar un riesgo para el acceso a una alimentación saludable y también obligar a reducir el gasto en otro tipo de bienes o servicios, especialmente en el caso de las familias con menores niveles de renta, para las que el gasto en alimentos representa una parte más importante en sus ingresos y en su cesta de consumo.

En segundo lugar, el gasto en alimentos se realiza con una frecuencia mayor que otro tipo de gastos, "por lo que la evolución de sus precios influye con especial intensidad en la formación de expectativas de inflación de los consumidores", apunta el Banco de España, "aspecto fundamental desde una perspectiva de política monetaria".

Por tipo de alimento, se han observado diferencias sustanciales con otros países: el pan y los cerales subieron en España un 19,3% en el último trimestre de 2022, frente al 16,9% de la UE; la leche, el queso y los huevos se encarecieron un 24,9%, frente al 23,6% de media en la UE; las legumbres y hortalizas subieron un 17,3% frente al 16,9%; y las frutas, un 9,3%, frente al 7,4%.

Hubo alimentos que subieron lo mismo, como los aceites y grasas (31,2% en ambas), mientras que otros registraron una subida inferior en nuestro país, como la carne (12,3% frente a 15%) y el pescado (11,2% frente a 12,2%).

1¿Por qué se ha reducido la inflación en marzo?

2¿Cuánto subieron los alimentos?

3¿Qué efectos ha tenido la reducción del IVA en algunos de los alimentos?

4¿Qué es la inflación subyacente? ¿Cuál es su nivel actual?

5¿Cuál es la diferencia en la evolución de los precios de los alimentos entre España y Europa?

6¿Por qué en España el impacto de la inflación es más intenso?

7¿Qué porcentaje del consumo suponen los alimentos?

8 ¿A cuánto ascendía ya la inflación antes de la Guerra de Ucrania?

225

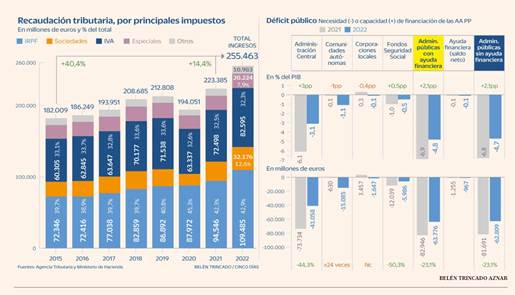

El déficit público cerró 2022 en el 4,8% gracias a unos ingresos tributarios récord de 255.500 millones 30 MAR 2023

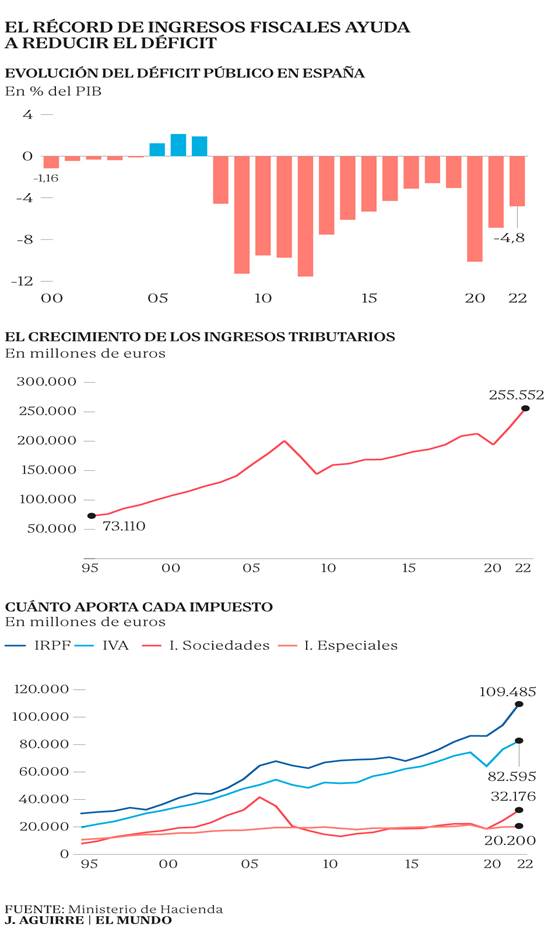

Hacienda ingresa un 14,4% más que en 2021, con fuertes subidas de Sociedades, IRPF e IVA

El Ministerio de Hacienda ingresó en el año 2022 vía impuestos cerca de 255.500 millones de euros, un 14,4% más que la cifra registrada en 2021 y un récord sin precedentes en la serie histórica. Estos números, según detalló este jueves la titular del ramo, María Jesús Montero, han permitido a España avanzar en la senda de la reducción del déficit público, que culminó el pasado ejercicio en el 4,8%, dos décimas mejor a lo esperado inicialmente por el Ejecutivo en los Presupuestos Generales del Estado. “Aunque las reglas fiscales están suspendidas el Gobierno no ha renunciado a los principios de estabilidad y responsabilidad presupuestaria”, señaló la ministra en una rueda de prensa en la que también criticó a quienes acusan al Gobierno de “forrarse” con la inflación.

“Cuando presentamos el objetivo del déficit del 5% muchos pronosticaron que sería imposible. Sin embargo, por tercer año consecutivo España cumple con el objetivo de estabilidad comprometido con Europa”, precisó. El estallido de la pandemia impulsó una política de gasto público que escaló el déficit hasta el 10,1% en 2020 (frente al 10,3% previsto), una cifra que también se explica por la caída de la recaudación debido a las restricciones a la actividad. En 2021, el déficit se situó en el 6,76% del PIB frente al 8,4% previsto. Es decir, “dos años después hemos reducido la tasa a la mitad. En solo 24 meses el saldo fiscal ha mejorado en casi 49.500 millones”. Esto se ha logrado, además, en un contexto en el que el Gobierno ha desplegado políticas públicas milmillonarias para sostener y aliviar a la población en las crisis sanitaria y de precios, resaltó la ministra.

En esta senda de reducción de déficit mucho tiene que ver la mejora de los ingresos públicos en 2022, unos 32.000 millones de euros más que un año antes gracias “al comportamiento de la economía y del mercado laboral”. La fuerte escalada de los precios, añadió Montero, explica únicamente un tercio de la subida de la recaudación. “La inflación afecta principalmente a la recaudación del IVA, teniendo efectos limitados en IRPF y Sociedades, que son las dos figuras que registran mejor comportamiento”, argumentó. Por lo tanto, “es falso que el Estado esté teniendo una recaudación mayor por la inflación. Si los ingresos aumentan es porque mejora el empleo”.

Los cálculos del ministerio sobre este asunto contrastan con los de otros organismos como el Banco de España, que aseguran que cerca de la mitad del aumento de los ingresos tras la crisis sanitaria (un 46%) se explica por el repunte de los precios. Tanto Hacienda como el supervisor bancario, no obstante, coinciden en que hay una parte no desdeñable de este aumento difícil de explicar.

Impuestos

Por impuestos, el IRPF cerró 2022 en los 109.485 millones de euros, un 15,8% anual más. Esto se explica, según Hacienda, porque hay más empleo, mejores salarios y un aumento de las retenciones y de los ingresos. El impuesto sobre sociedades, por su parte, alcanzó los 32.176 millones de euros, un 20,8% anual más. “La cifra se debe al buen comportamiento de los beneficios empresariales en 2021 y 2022″, explicó la ministra.

La tercera figura que más crece, con una subida anual de casi el 14%, es el impuesto sobre el valor añadido (IVA), que cerró en torno a los 82.500 millones de euros. El IPC por sí solo, adujo la titular de Hacienda, no puede explicar el buen comportamiento de este impuesto, ya que en la ecuación también hay que sumar la mejora del consumo. Además, recordó, los ingresos por este gravamen hubieran sido mayores sin las medidas aprobadas por el Gobierno, como la rebaja del IVA a la electricidad. Los impuestos especiales anotaron una mejora del 2,5%, hasta los 20.200 millones.

En este punto, Montero insistió en que es “falso” que el Gobierno esté teniendo ingresos récord gracias a la inflación. Además, defendió que esa recaudación inusualmente elevada está retornando a la ciudadanía en forma de políticas y ayudas públicas como el transporte gratuito, las antiguas bonificaciones al combustible, la rebaja del IVA energético o los cheques para hogares vulnerables. En total, todas las medidas anticrisis aprobadas por el Gobierno, vigentes en la segunda mitad de 2022 y en 2023, suponen el despliegue de 35.000 millones de euros (sin contar con los 10.000 millones de avales a las empresas), con un impacto de 22.217 millones en 2022. “Esta cifra supone el doble de los ingresos obtenidos por el Estado derivados de la subida de precios”, dijo Montero. Es decir, la “hipotética sobrerrecaudación” se devuelve “con creces” a la sociedad en forma de más ayudas y protección ante los efectos de la guerra de Ucrania.

Medidas anticrisis

Según las cifras proporcionadas por el ministerio, el impacto diferencial de los cambios fiscales arroja una rebaja tributaria de 8.491 millones de euros (por ejemplo, los descuentos en el IVA energético), mientras que las medidas de aumento tributario alcanzan los 1.597 millones. En total, unos 6.800 millones de euros que han ido a la población más vulnerable, entre hogares y empresas. A estos se le suman más de 14.000 millones en gasto, articulados en medidas como la bonificación a los carburantes (5.752 millones), ayudas a los hogares (6.216 millones), a sectores económicos como el transporte o el campo (1.755 millones) o al transporte gratuito (571 millones).

La ministra defendió la puesta en marcha de todas estas medidas, sin las que la reducción del déficit habría sido mayor. También defendió el carácter general de varias de ellas a raíz de la rebaja en el IVA a los alimentos básicos que entró en vigor el pasado enero para toda la población. “Hay medidas de carácter general y otras de carácter exclusivo para rentas bajas”, dijo Montero. El objetivo de estas políticas es que no se produzca “una caída de ingresos” de las clases medias, “que son las que sostienen la economía en términos de consumo”. Así, reiteró, no solo hay que atender a aquellos que son más vulnerables, sino que también hay que ayudar “a las clases medias para que no se produzca un empobrecimiento general, como pasó en la anterior crisis financiera”.

1 ¿La subida de impuestos es el mejor método a aplicar en una recesión económica?

2 ¿Qué impuestos son los que más han aumentado?

3 ¿Qué administración experimenta el mayor Déficit Público: Administración Central, Comunidades Autónomas (encargadas de Educación y Sanidad), Corporaciones Locales, o Fondo de la Seguridad Social?

4 Completa la tabla:

AÑO DÉFICIT PÚBLICO |

2009 CRISIS FINANCIERA (AÑO MAX DÉFICIT) |

2012 CRISIS DEUDA PÚBLICA |

2020 CRISIS COVID |

2022 CRISIS INFLACIÓN |

|

|

|

|

|

5¿En qué año se alcanza el máximo de recaudación?

6¿Qué impuestos son los que más recaudan?

¿Por qué la inflación incrementa la recaudación de impuestos?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}