| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 TIPO DE CAMBIO |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 2.3 TIPO DE INTERÉS HIPOTECAS |

| 2.4 TAE |

| 2.5 TI EEUU |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.0 FUSIONES BANCARIAS |

| 4.1 FINTECH |

| 4.2 RECLAMACIONES A LA BANCA |

| 4.3 FRAUDES |

| 4.4 CRISIS FINANCIERA 2023 |

| 4.5 CRISIS INFLACIÓN 2022 |

| 4.6 FUSIONES BANCARIAS |

| 4.7 RESCATE BANCARIO ESPAÑA 2012 |

| 4.8 CRISIS FINANCIERA 2007 |

| 4.9 CRISIS FINANCIERA 1929 |

| 5 BANCO CENTRAL EUROPEO |

| TIPO DE INTERÉS OFICIAL |

| 6 BANCO DE ESPAÑA |

| 7 RESERVA FEDERAL |

| TI EEUU |

| 8 GESTIÓN FINANCIERA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||||

|---|---|---|---|---|---|---|---|---|

El sistema financiero está constituido por el conjunto de instituciones que intermedian entre los demandantes y los oferentes de recursos financieros, es decir, los intermediarios financieros. La función básica de los intermediarios es la de canalizar el ahorro desde los agentes económicos que tienen fondos disponibles hacia los que los demandan. |

Por realizar esta función, los intermediarios reciben un beneficio derivado del margen de intermediación, que se deriva de la diferencia que existe entre el tipo de interés que ofrecen a los ahorradores y el que piden a los prestatarios. Dados los bajos tipos de interés actuales, las fuentes de ingresos se han volcado en la aplicación de comisiones por servicios prestados.

- Domiciliación de recibos y nóminas: facilitan las cuentas de los agentes económicos cobrando directamente los salarios de las empresas y autorizando los pagos de los gastos cotidianos (luz, agua, teléfono, impuestos, etcétera).

- Realización de pagos: bien a través de transferencias ordenando el traspaso de dinero de una cuenta a otra o a través de la emisión de instrumentos de pago como cheques, tarjetas, etcétera.

- Gestión de subvenciones e impuestos: los bancos y cajas también intervienen en servicios de mediación con el sector público como la gestión y cobro de subvenciones o el pago de impuestos y tasas.

- Cambio de divisas: cuando alguien va a viajar a otro país con diferente moneda también puede acudir al banco a cambiar moneda.

El sistema financiero está formado por:

A) El Banco Central (Banco de España): es un intermediario financiero atípico en cuanto que su financiación está dirigida al sector público (banco del Estado) o a las otras entidades financieras (banco de bancos). También supervisa las actuaciones de éstas y realiza estudios económicos y financieros. Junto al Banco Central Europeo (BCE) y todos los demás bancos centrales de la UE forma el Sistema Europeo de Bancos Centrales (SEBC). El llamado eurosistema está compuesto por el BCE y los bancos centrales de la zona euro.

BANCO DE ESPAÑA

B) Los intermediarios financieros facilitan el acuerdo entre prestamistas y prestatarios. Como veremos en los siguientes puntos, son de dos tipos:

B.1 intermediarios financieros bancarios y B.2 no bancarios.

Aunque las funciones que realizan hoy en día son muy similares, al hablar de ellas vamos a diferenciar entre los bancos privados y las cooperativas de crédito.

- B.1.1 Los bancos privados: son entidades con ánimo de lucro constituidas jurídicamente como sociedades anónimas. Distribuyen libremente entre sus accionistas los beneficios -previa comunicación al Banco de España-, y se someten a una estrecha regulación e inspección por parte de éste. La principal fuente de recursos de la banca son los depósitos: a la vista, de ahorro, a plazo, etcétera.

LAS CAJAS DE AHORROS PROCEDEN AL CAMBIO DE FORMAS JURÍDICA Y SE CONVIERTEN EN SOCIEDADES ANÓNIMAS: BANCOS PRIVADOS

ACTIVIDAD ¿Por qué Ibercaja procede al cambio de su forma jurídica?

B.1.2 Las cooperativas de crédito: hay que diferenciar las cajas rurales -vinculadas con el sector agrícola- y las cooperativas de carácter general, cuyo objeto social es el de satisfacer las necesidades financieras de sus socios.

Dentro de las entidades financieras no bancarias encontramos algunas muy variadas que emiten activos que no son dinero y realizan actividades más allá de las meramente bancarias. No obstante, en muchas ocasiones, estas funciones también las realiza la propia banca, bien directamente o a través de empresas de su grupo. Por ejemplo, es muy común que cada banco o caja cuente con su aseguradora, sus fondos de inversión o con sus propios fondos de pensiones.

a) Las compañías aseguradoras: emiten un activo financiero específico: las pólizas de seguros, lo que les permite ofrecer determinadas indemnizaciones en el caso de que se produzca el evento asegurado. Estas compañías han de constituir cuantiosas reservas, que invierten en otros intermediarios financieros (valores de renta fija privados y públicos).

L

Compañías aseguradoras conocidas son Catalana Occidente, MAPFRE, Allianz, Pelayo, Helvetia, etc.

b) Instituto de crédito oficial (ICO): actúa bajo las condiciones del Gobierno concediendo ayudas a sectores económicos con dificultades y financiando infraestructuras o sectores que se consideran prioritarios. Los recursos los obtiene de dotaciones presupuestarias o emitiendo títulos de renta fija.

El Instituto de Crédito Oficial es una entidad pública empresarial, adscrita al Ministerio

de Economía a través de la Secretaría de Estado de Economía, que tiene naturaleza jurídica

de entidad de crédito, y consideración de Agencia Financiera del Estado, con personalidad

jurídica, patrimonio y tesorería propios, así como autonomía de gestión para

el cumplimiento de sus fines.

|

Imagen: http://www.ico.es/web/contenidos/home/home.html Página web del ICO. |

Su finalidad es sostener y promover aquellas actividades económicas que contribuyan al crecimiento y a la mejora de la distribución de la riqueza nacional. Para ello, lleva a cabo acciones como:

– Impulsar las inversiones de las PYMES.

– Promover la vivienda en alquiler y la urbanización del suelo.

– Favorecer la internacionalización de las empresas españolas.

– Potenciar la industria cinematográfica española.

– Apoyar el desarrollo de grandes proyectos de inversión en España.

– Fomentar las exportaciones y la ayuda oficial al desarrollo.

– Financiar por cuenta del Gobierno a los afectados de graves crisis económicas y catástrofes naturales.

Pero de todas ellas, las que más nos interesan como intermediario financiero se pueden resumir en dos: conceder ayudas a sectores económicos en dificultades y financiar infraestructuras.

|

|

|

|

- La banca electrónica: al hilo del desarrollo de las nuevas tecnologías y de internet, nos encontramos con que muchas entidades ponen a disposición de sus clientes la posibilidad de realizar muchos de los servicios bancarios desde sus propios ordenadores.

- Los microcréditos: nacidos como forma de financiación al desarrollo en países menos desarrollados, hoy en día también se extienden en nuestros países con el objetivo de fomentar la capacidad emprendedora de personas autónomas o de PYME´s. Se trata de pequeños créditos que las cajas de ahorro conceden basándose, más que en los avales o recursos del prestatario, en el interés del proyecto presentado muchas veces por colectivos como inmigrantes, mujeres o marginados.

- La banca ética: en una sociedad cada vez más concienciada sobre los oscuros negocios que también se mueven gracias al movimiento de los grandes capitales (financiación de actividades dañinas para la salud o el medioambiente, negocios ilegales, paraísos fiscales, explotación laboral, etcétera) aparecen bancos, cajas y cooperativas de crédito que sin renunciar a la función financiera pretenden asegurar a los clientes que los fondos son sólo utilizados con una serie de principios éticos: apoyo de proyectos sociales, cuidado medioambiental, fomento del empleo, etcétera.

C) El Gobierno: consideramos que forma parte del sistema financiero ya que regula o supervisa muchos aspectos del mismo (por ejemplo, qué empresas cumplen los requisitos para ofrecer sus servicios financieros) pero también emite activos financieros a través de la Deuda Pública (bonos, letras y obligaciones del Tesoro), e incluso cuenta con una entidad pública como el Instituto de Crédito Oficial (ICO) que realiza funciones financieras.

ACTIVIDAD 1

¿Qué bancos aplican las mayores comisiones?

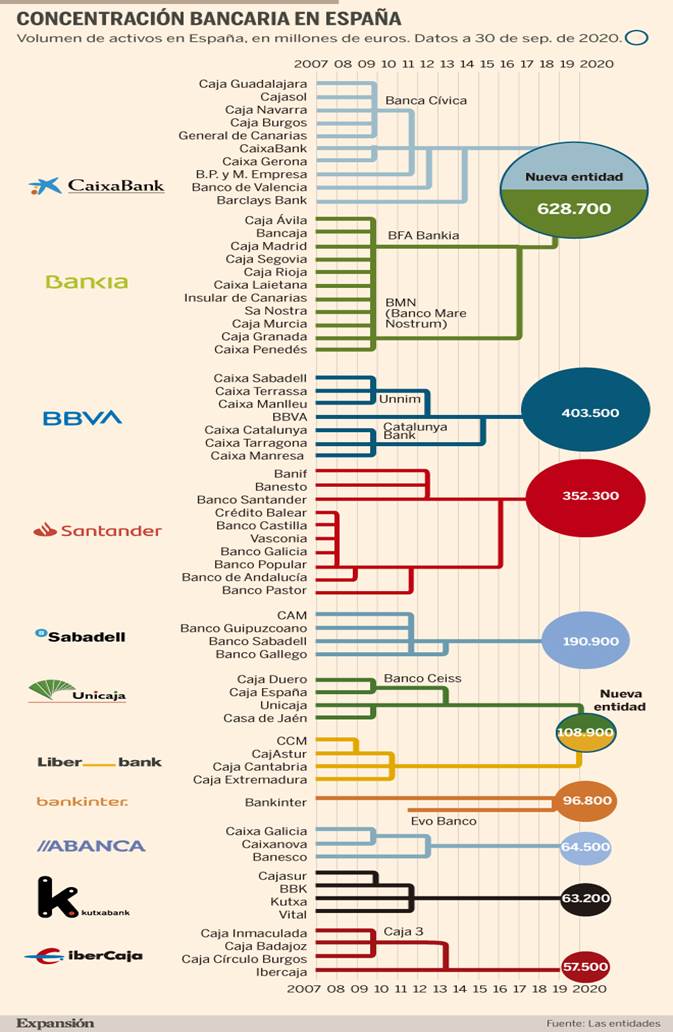

ACTIVIDAD 3 Ordena las 6 mayores entidades bancarias españolas.

Fuente: https://cincodias.elpais.com/cincodias/2014/08/14/mercados/1408027291_860646.html

El nuevo mapa financiero concentra el 60% de las oficinas en manos de la gran banca

La crisis deja 13.000 sucursales menos, el equivalente a Santander, BBVA y Caixabank juntos Sabadell es el único banco que ha aumentado su red a causa de las adquisiciones

Vista de la fachada del Banco de España.EFE

ÁNGELES GONZALO ALCONADA

Madrid - 19 AGO 2014 - 10:37 CEST

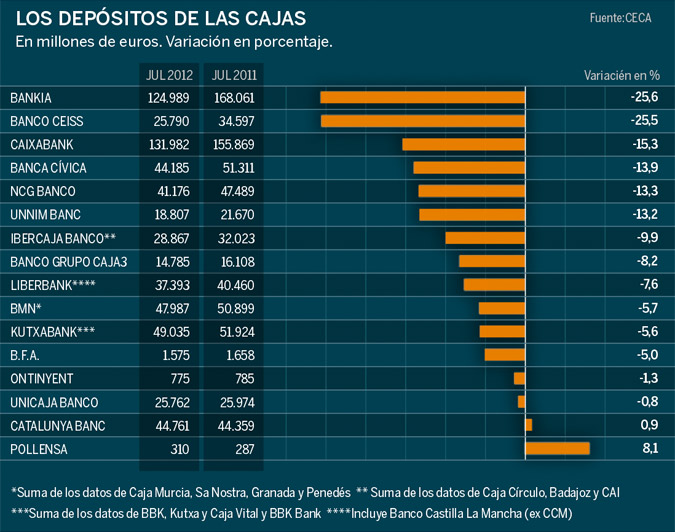

Los responsables de los principales bancos españoles –Santander, BBVA, CaixaBank, Bankia, Popular y Sabadell–, coinciden en su gran mayoría. Aseguran que la reestructuración financiera española ha concluido, a excepción de algún que otro coletazo que pueda quedar. Y pese a las críticas iniciales, ahora creen que el Gobierno ha operado, en general, bien y la reforma y saneamiento del sector han sido positivos. Eso sí, culpan de toda la hecatombe del sector a las cajas de ahorros.

No esperan sorpresas en los test de estrés que pueda provocar nuevos ajustes y fusiones en España. Pese a ello, no descartan que en los próximos dos o tres años vuelva a producirse otra ronda de fusiones como consecuencia de la todavía baja rentabilidad del negocio bancario, que provocará la caída de alguna entidad más en ese periodo. Eso es al menos, lo que los consejeros delegados de estas seis entidades han recalcado en la presentación de resultados correspondiente al primer semestre del presente ejercicio.

De momento, y con la reestructuración en su recta final, la crisis ha provocado en España el cierre de casi 13.000 oficinas bancarias, lo que equivale a la suma de la red de CaixaBank, que tiene 5.716 oficinas, Santander con 3.609 sucursales en el país, y BBVA, con 3.231 agencias si no se cuentan aún las más de 700 que sumará con la integración de Catalunya Banc. Este recorte supera el 30% de la red existente en 2008. En los últimos 18 meses se ha acelerado el ritmo de cierres, sumando más de 4.600. De ellos, unas 600 sucursales se han clausurado solo en el último trimestre. Santander ha cerrado casi 400 en estos tres meses y Catalunya Banc ha cerrado 153, correspondientes a la red de fuera de Cataluña.

Desde que la crisis comenzó a mostrar sus primeros síntomas se han cerrado una de cada cuatro sucursales bancarias, regresando a los niveles de los años 80. En esa década fue cuando las cajas de ahorros iniciaron un muy tímido despegue, que tuvo su punto algido entre los años 90 y los siete primeros años del presente siglo.

En 2008, primer año en el que se procedió a un selectivo cierre de agencias bancarias y también ejercicio en el que se batió récord de oficinas, había en España 45.662 locales. Ahora operan 32.894, número que aún se irá reduciendo como un cuentagotas, poco a poco.

Cuando se inició la crisis existían en España 55 entidades financieras, ahora hay 16 firmas si se tiene en cuenta Caja Laboral y Cajamar (hay más rurales, pero son muy pequeñas) y Deutsche Bank y Caixa Geral, ya que Barclays está de retirada. También hay un nuevo actor, Evo Banco, primera entidad financiera española dependiente de un fondo de inversión, Apollo, pero su dimensión es muy reducida también.

La concentración bancaria ha sido de tal nivel que hasta marzo el 58,3% de la red estaba en manos de las seis mayores entidades, porcentaje que sobrepasará el 60% una vez BBVA integre Catalunya Banc, banco adquirido en subasta a finales del pasado mes.

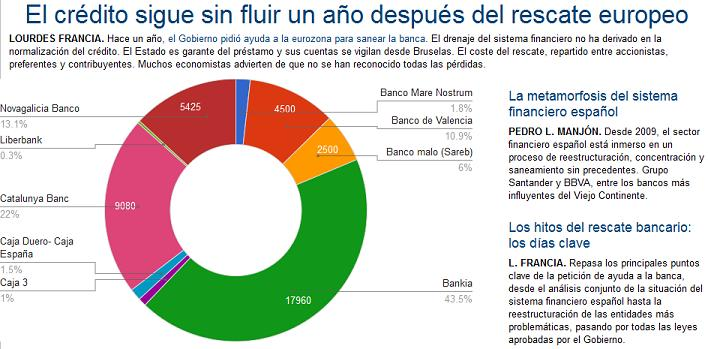

En 2007 CaixaBank, Santander, BBVA, Sabadell, Popular y Bankia (con las siete cajas que dieron origen a esta firma) sumaban el 44,4% del total de las oficinas, porcentaje que se rebajó al 43,6% en 2010. Desde entonces han ido acaparando cuota, pese a que todas estas entidades también han sufrido en mayor o menor medida ajustes, siendo el más dramático el de Bankia, que cerró el pasado año más de 1.000 sucursales como consecuencia de su plan de reestructuración impuesto por Bruselas, tras recibir ayudas por 22.424 millones.

Sabadell ha sido el único banco que en estos años de crisis ha logrado crecer en número de oficinas debido a sus operaciones corporativas (ha integrado Banco Guipuzcoano, CAM, Caixa Penedès, Banco Gallego y la filial española de Lloyds.

También ha sido, como es lógico, el único que ha incrementado en un 20% su plantilla, con casi 18.000 empleados. Ibercaja también la ha subido por su fusión con Caja3. Bankinter ha aumentado el número de trabajadores en un 1%. Llama la atención que BBVA (que solo ha recortado su plantilla en un 4%, como Popular) y Bankinter sean las entidades que tienen de media más empleados por oficina. Nueve en el caso del banco que preside Francisco González, y 11 en el caso del banco que dirige María Dolores Dancausa.

El que ha metido más tijera ha sido BMN, con un 34% menos de personal. De los 214.187 empleados en el sector hasta marzo, el 64% trabaja en la gran banca, frente al 46,6% en 2008.

1,7 millones más de negocio por empleado

La concentración del negocio bancario en unas 13.000 sucursales menos en algo más de seis años y la reducción de plantilla han supuesto una mayor agrupación de esta actividad por local y trabajador. En 2007 el volumen de negocio (créditos y depósitos) que manejaba de media cada empleado de banca ascendía a 9,98 millones de euros, cifra que en marzo del presente año ha pasado a 11,7 millones, o lo que es lo mismo, 1,7 millones más por persona. Si se desglosan estas cantidades por tipo de negocio, la conclusión es que cada empleado manejaba de media en el cuarto trimestre de 2012 unos 6,34 millones de euros en créditos, cantidad que descendió a los 6,19 millones en el primer trimestre de 2013 tras el traspaso de los activos inmobiliarios a Sareb por parte de las entidades con ayudas. Desde entonces las cifras han ido subiendo ligeramente, para llegar al primer trimestre de este año a los 6,3 millones. La media sectorial de depósitos por empleado ha pasado de 4,836 millones de euros en el último trimestre de 2012 a los 5,4 millones en marzo de este año. También ha sufrido una importante variación el número de habitantes por sucursal bancaria. España era, de hecho, el país con más oficinas por persona, una por cada 1.003 habitantes en 2007. Era tan densa su red bancaria, que pese a que la reestructuración bancaria del país ha sido la más drástica de Europa, su número de oficinas por español sigue siendo la más densa, con una agencia por cada 1.386 habitantes.

ACTIVIDAD 4

Más fusiones bancarias y menos oficinas

Más fusiones bancarias y menos oficinas

1 ENE. 2021 -

El sector ahondará en mejorar la eficiencia como respuesta a la crisis desatada por la pandemia.

Los supervisores llevaban años pidiendo más fusiones a los bancos como medida para paliar la baja rentabilidad, pero ha sido en 2020 cuando las cúpulas de las entidades se han aferrado a las integraciones como vía para sobrevivir. La banca española deja atrás un año histórico provocado por la inesperada pandemia.

Las provisiones extra para cubrir el deterioro económico y los saneamientos de los fondos de comercio en varias filiales de Santander y BBVA han penalizado las cuentas de resultados, que ya sufrían con anterioridad la caída generalizada de ingresos por los bajos tipos. De hecho, el Covid reducirá el beneficio anual de la gran banca a 2.800 millones de euros, según las estimaciones de los analistas.

La contención de costes es la principal palanca para afrontar un entorno de tipos de interés negativos. Y algunas entidades descuentan que no operarán con tipos en positivos hasta finales de esta década. Ésta ha sido una de las principales razones para justificar la gran fusión de los últimos años en el sector bancario español protagonizada entre CaixaBank y Bankia, y la pactada entre Unicaja y Liberbank en la recta final del ejercicio.

Cambio de modelo El Covid -19 ha acelerado un cambio de modelo de negocio basado en menos oficinas y más digitalización. Los bancos preparan un ajuste de plantilla de unos 15.000 empleados y echarán el cierre a más de 3.000 oficinas por las integraciones y por los planes de eficiencia como respuesta a la crisis, como son los casos de Santander, Sabadell e Ibercaja.

Antes del Covid, el número de oficinas bancarias se había reducido a casi la mitad en los últimos diez años tras echar el cierre a más de 22.300 sucursales, según los últimos datos del Banco de España. El número de empleados, por su parte, se ha recortado en más de un 35%, con la salida de cerca de 96.000 trabajadores, uno de los ajustes de plantilla más intensos en Europa.

Digitalización El negocio digital de la banca española ha elevado su peso también por la pandemia. A cierre de septiembre, según las últimas cuentas publicadas, las ventas digitales de los bancos españoles se han acelerado y ya suponen entre el 36% y el 64% del total. BBVA es la entidad más adelantada y Sabadell la más rezagada. Santander también ha visto crecer a ritmo acelerado las ventas a través de canales digitales, ya que suponen un 44% del total, cuando un año antes representaban un 36%.

Uno de los aspectos que más atraerá la atención de los gestores bancarios en 2021 será la evolución de la morosidad, que durante el pasado año logró contenerse en el entorno del 5% gracias a los créditos ICO y a las moratorias en el pago de hipotecas y créditos al consumo. Algunas firmas de análisis apuntan a que podría duplicarse, aunque las entidades prevén un menor deterioro de las carteras de crédito.

El mercado prevé que en 2021 el sector bancario español mantendrá la intensa actividad provocada por la pandemia durante el año que acaba de terminar.

Fuente: https://www.expansion.com/empresas/banca/2021/01/01/5fef7100468aeb30278b45b0.html

1 ¿Por qué se ha conseguido contener la morosidad hasta el momento?

2 ¿En qué consiste el cambio de modelo?¿Qué efectos tendrá sobre el número de empleados y oficinas?

3 ¿Cuál es la principal razón de estas fusiones?

4 ¿Qué bancos están integrado en cada una de las entidades finales?

___________________________________________________________________________________________________________________________________

ACTIVIDAD 5

Ibercaja rebaja el ERE: afectará a 750 personas y se cerrarán 208 oficinas en España

Ibercaja rebaja el ERE: afectará a 750 personas y se cerrarán 208 oficinas en España

Zaragoza 4/12/2020 -

Ibercaja ha presentado una nueva propuesta para negociar con los sindicatos el expediente de regulación de empleo en la que se rebaja el número de salidas de empleados, que pasa de 790 a 750, y el cierre de oficinas, que ahora propone que sean 208 frente a las 220 planteadas inicialmente. La medida sigue sin ser suficiente para llegar a un acuerdo.

Representantes de Ibercaja y de los sindicatos CCOO, UGT, APECA, ACI y ASIPA han mantenido un nuevo encuentro para negociar el ERE planteado por la entidad financiera. Una reunión en la que Ibercaja ha puesto sobre la mesa una tercera propuesta en la que se han introducido algunas mejoras, pero que siguen siendo insuficientes para poder alcanzar un acuerdo con los sindicatos.

Esta tercera propuesta de Ibercaja contempla un menor número de salidas de empleados y cierre de oficinas. En relación a la plantilla, la entidad financiera ha rebajado en 40 personas el número de salidas que inicialmente planteó. Al principio de la negociación, la entidad financiera apuntó un máximo de 790 empleados, cifra que ahora pasa a ser de 750 personas. Además, se contempla un menor número de cierre de oficinas. En concreto, se pasa de las 220 propuestas a un total de 208 en toda España.

La nueva propuesta también introduce cambios en las condiciones de salida de los trabajadores en relación a la edad. Ibercaja ha establecido una serie de tramos por edades en función del territorio en el que opera la entidad y el personal empleado en esas oficinas territoriales. La escala de edad va desde los nacidos antes del 30 de junio de 1967 a los natos en 1964.

Sin embargo, la entidad no ha introducido cambios en las condiciones económicas que se aplicarían a los trabajadores que dejen la entidad, que siguen estando por debajo de las pactadas en anteriores expedientes.

La nueva propuesta ha vuelto a ser calificada de insuficiente de forma unánime por los sindicatos, que siguen viendo escollos importantes para aceptar esta tercera propuesta y cerrar un acuerdo antes del próximo día 18 de diciembre, fecha en la que finalizaría el plazo de negociación, aunque puede prorrogarse, según han explicado fuentes sindicales a elEconomista

Los principales escollos desde la parte sindical son las condiciones económicas, la movilidad geográfica y la asunción del coste del expediente por el resto de la plantilla, entre otros puntos.

Desde la parte sindical se considera necesario mejorar las condiciones económicas para que los empleados puedan acogerse de forma voluntaria al ERE, ya que apuntan que sin esta mejora económica no habrá voluntariedad, que es una de las principales demandas que los sindicatos han venido reclamando desde el inicio de la negociación.

Diferencias importantes también hay en materia de movilidad geográfica, que no queda limitada con el fin de evitar que los empleados se vean abocados a salir de la entidad al no poder aceptar el traslado. La propuesta reduce la movilidad geográfica a una distancia de 350 kilómetros, pero los sindicatos consideran que, a partir de 150 kilómetros, ya supone un cambio importante de domicilio. Tampoco la movilidad geográfica queda limitada por provincias en esta tercera propuesta de Ibercaja que, además, recoge que, con el fin de optimizar la organización de la entidad, haya 100 personas que se muevan de su destino actual. Un aspecto que los sindicatos quieren también evitar o, por lo menos, minimizar.

Otra de las líneas rojas de la propuesta de Ibercaja son las afecciones sobre la plantilla que continúe trabajando en la entidad, que tendría que soportar recortes en sus condiciones laborales, sobre todo, en el plano económico. Un punto que no se ha incluido -ni siquiera se había planteado- en anteriores expedientes de regulación de empleo en la entidad.

Tras esta última reunión, los sindicatos van a seguir trabajando para intentar acercar posturas con la entidad, pero "sin perjudicar a los trabajadores".

1¿A cuántas personas afectará el ERE?

2¿Quién protagoniza la negociación? ¿Qué sindicatos?

3¿Qué otras modificaciones se establecen en cuanto a moviliad geográfica y condiciones laborales?

ACTIVIDAD 6

EVO Banco o cómo ser líder en innovación financiera

- Su App Móvil de última generación permite la contratación y gestión 100% digital de todos sus productos

30/03/2021

A finales de 2008 había en España 45.662 oficinas. A cierre de junio de 2020 este número caía un 49%, hasta las 23.340 sucursales. En contraposición, los usuarios de banca digital no han parado de crecer. Según los datos de Statista, más del 50% de los españoles eran usuarios de banca digital en España en 2019, frente al 19% de 2008. De hecho, según un estudio de Orange sobre la Transformación Digital de la Banca, el año que viene habrá, a nivel mundial, 3 billones de usuarios de banca online, un 53% más que en la actualidad, siendo las principales vías de acceso a este servicio los teléfonos móviles, las tablets y los ordenadores.

![]() La banca está viviendo una gran revolución, quizás una de las más importantes, ante una sociedad más digitalizada que demanda experiencias más completas y modernas por canales digitales. El éxito de este servicio se debe en gran medida a la accesibilidad, transparencia, facilidad de uso que percibe el usuario en su día a día así como el crecimiento imparable de prestaciones. Una fotografía que contrasta con el entorno que está viviendo parte de la banca tradicional, con un aumento de las operaciones corporativas o un endurecimiento de las condiciones a los clientes en forma de mayores comisiones o restricciones.

La banca está viviendo una gran revolución, quizás una de las más importantes, ante una sociedad más digitalizada que demanda experiencias más completas y modernas por canales digitales. El éxito de este servicio se debe en gran medida a la accesibilidad, transparencia, facilidad de uso que percibe el usuario en su día a día así como el crecimiento imparable de prestaciones. Una fotografía que contrasta con el entorno que está viviendo parte de la banca tradicional, con un aumento de las operaciones corporativas o un endurecimiento de las condiciones a los clientes en forma de mayores comisiones o restricciones.

En este contexto, hablar de innovación y banca digital es hacerlo de EVO Banco. La entidad 100% digital de Bankinter, nacida tras la anterior crisis financiera -en un momento en el que la sociedad demandaba bancos útiles, transparentes y éticos-, ofrece una experiencia inmersiva y 100% completa en el teléfono móvil, tanto para la contratación como para la gestión de productos; desde los más sencillos, como abrirse una cuenta, hasta los más complejos como una hipoteca o productos de inversión.

No se trata de servicios pensados para jóvenes o personas con altos conocimientos financieros, sino para cualquier persona que tenga un móvil. No en vano, en 2020 la entidad registró el mayor crecimiento de su historia, pasando de los 593.900 usuarios, en 2019, hasta los 878.800 a cierre del año pasado, un 48% más. A día de hoy, EVO es uno de los mayores bancos digitales de España.

Maximizar los ahorros

Según el Índice de Economía y Sociedad Digital (DESI), las operaciones más habituales que realizan los clientes de banca digital son la consulta de saldo y de movimientos, transferencias y el pago de facturas y recibos. También, cada vez con mayor frecuencia, se está utilizando para obtener información y comprar y solicitar productos financieros, donde el móvil está siendo el canal más utilizado.

Un contexto como el actual hace más necesario que nunca una correcta planificación financiera. Uno de los datos más relevantes que se produjo a raíz de la crisis derivada de la pandemia fue la tasa de ahorro de los hogares españoles, que en el segundo trimestre de 2020 alcanzó el 31,1% de la renta disponible, casi 60.300 millones de euros, una cifra histórica, según el Instituto Nacional de Estadística (INE).

Un banco digital de última generación

Las herramientas para invertir de EVO Banco son una de las razones por las que la entidad fue reconocida en 2019 como el Banco Más Innovador de Europa y, en 2020, como el Mejor Banco de España y Mejor App Bancaria de España por la organización internacional World Finance. De este modo, se valoró su capacidad para ofrecer una respuesta completa y de calidad durante la pandemia, así como la madurez de tecnologías basadas en Inteligencia Artificial, Biometría o Big Data, todas ellas consideradas como catalizadoras de la transformación disruptiva que está experimentando el sector financiero a escala global.

Su App Móvil de última generación permite la contratación y gestión 100% digital de todos sus productos, dando respuesta integral a todas las necesidades de un usuario financiero medio: operativa bancaria, ahorro, pagos digitales, servicios de inversión o hipotecas, entre otras. Precisamente, en 2020 la entidad ofertó la primera hipoteca 100% digital del mercado financiero español.

Los clientes de EVO cuentan también con soluciones de ahorro automáticas (una cuenta corriente y otra a plazo conectadas entre sí), funcionalidades personalizadas que promueven la salud financiera, servicios avanzados de pago digital (Apple Pay, Google Pay, EVO Wallet, EVO Bizum o Hal Cash) y una extensa red de cajeros para retiradas de dinero sin coste.

1¿Cuánto ha reducido su número de oficinas?

2¿Cuál es la evolución de los usuarios de banca digital?

3¿Cuál es la principal via de acceso a este servicio?

4¿A qué grupo pertenece EVO Banco?

5¿A cuánto ascendió la tasa de ahorro durante la Pandemia?

ACTIVIDAD 7

¿Qué ha ocurrido?

ACTIVIDAD 8

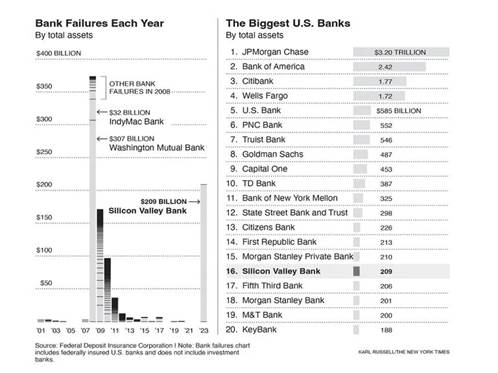

El colapso de Silicon Valley Bank se convirtió en la segunda mayor quiebra bancaria en la historia de EE.UU. . 14.03.2023

Colas de clientes frente a una sucursal del Silicon Valley 13/03/2023

Se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos.

Se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos.

La intervención del Silicon Valley Bank (SVB) el pasado viernes hizo saltar las alarmas del sector financiero ante el temor de un contagio al resto de la economía, tal como sucedió en la crisis de 2008. En un primer momento, las bolsas mundiales se tiñeron de rojo y, para evitar una onda expansiva, los gobiernos tomaron de inmediato medidas para proteger los depósitos de sus clientes.

El Silicon Valley Bank, con sede en Santa Clara (California, EE.UU.) era el decimosexto mayor prestamista del país. A cierre de 2022, contaba con unos activos de 212.000 millones de euros y depósitos de clientes por un valor aproximado de 173.000 millones de euros.

La entidad estaba enfocada en empresas emergentes tecnológicas -las llamadas startups- y científicas, a las que ofrecía servicios de capital de riesgo y otorgaba préstamos. De ahí que fuera considerado el banco de las tecnológicas. Las alarmas saltaron el 9 de marzo, cuando el Silicon Valley Bank anunció una gran ampliación de capital (de 1.750 millones de dólares) para hacer frente a las pérdidas de 1.800 millones de dólares que la entidad había registrado previamente por la venta de una cartera de títulos de renta fija respaldados con hipotecas de unos 21.000 millones de dólares (19.671 millones de euros). Ese mismo días, las acciones del banco se hundieron un 60% provocando una salida masiva de inversores: en 24 horas salieron 42.000 millones de dólares (39.362 millones de euros) de la entidad.

El colapso del Silicon Valley Bank, el banco de las tecnológicas, se considera ya la mayor quiebra bancaria desde la Gran Recesión y una de las más importantes en la historia de Estados Unidos. Pero, ¿qué ha pasado para que un banco que llevaba 30 años sin dar pérdidas haya tenido que ser rescatado?

La retirada masiva de depósitos deja pérdidas millonarias

La subida de los tipos de interés tuvo para el Silicon Valley Bank dos efectos letales. "Los depositantes compararon y prefirieron invertir en letras del tesoro al 4,5% sin ningún riesgo, antes que en un depósito bancario con menos rentabilidad y más riesgo y retiraron sus depósitos del banco a una velocidad inusitada.

Rescate a cuentacorrentistas y depositantes

"La reserva Federal ha intervenido y rescatando a cuentacorrentistas y a depositantes, asegurándoles todo su dinero (más allá de los 250.000 dólares garantizados) pero los accionistas y los que tenían bonos del banco no será rescatados". Hay que tener en cuenta que cuando se rescata a un banco, se rescata a sus clientes de depósitos y cuentas. Es decir, que sus accionistas, sus dueños, no son rescatados y lo pierden todo. Tampoco son rescatados quienes invirtieron en bonos emitidos por el Silicon Valley Bank y los directivos han sido reemplazados.

El colapso del Silicon Valley Bank ha provocado fuertes caídas en la cotización de las acciones de todo el sector financiero, tanto dentro como fuera de Estados Unidos.

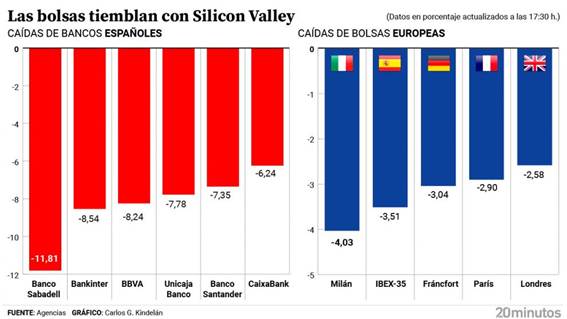

El IBEX 35, el índice bursátil de referencia en España ha caído un 3,51%, su mayor derrumbe desde junio de 2022, y deja el selectivo en 8.958 puntos, por debajo de la cota psicológica de los nueve mil puntos. El bajón se replicó en otras plazas europeas, con el CAC 40 francés en números rojos del 2,9%, el DAX alemán cayendo al 3,04% o el FTSE 100 inglés haciéndolo al 2,58%.

Las entidades financieras se llevaban las mayores pérdidas, con un desplome de más del 6% en todos los bancos cotizados en el IBEX, que junto suponen uno de cada cuatro euros del valor del índice. Pasadas las dos de la tarde, el Banco Sabadell -con una caída del 11,81%- encabezaba el desplome del selectivo español. Tras él, aparecían Bankinter (-8,54%), BBVA (-8,24%), Unicaja (-7,78%), Santander (-7,35%) y Caixabank (-6,24%).

En el parqué londinense, HSBC -primer banco de Europa por capitalización- se dejaba también más de un 5 %; mientras que en Fráncfort encabezaba las pérdidas el Deutsche Bank, con más de un 7% de caída. En Japón, por su parte, tres de los mayores bancos -Mitsubishi UFJ, Mizuho y Sumitomo Mitsui Financial Group- han registrado fuertes caídas este martes, arrastradas por el nerviosismo en el sector bancario.

Sin embargo, las bolsas se han ido recuperando poco a poco y este martes el selectivo español ha subido un 2,23% animado tras conocer el dato de IPC de Estados Unidos.

Además de la intervención de la entidad, los órganos reguladores de Estados Unidos lanzaron este domingo un plan para proteger los depósitos de sus clientes, el cual permitirá que "no asuman las pérdidas" del banco y tengan acceso al crédito. "El sistema financiero estadounidense es seguro. Los depósitos están a salvo", señaló el presidente de EE.UU., Joe Biden, en un mensaje a la población con el que quiso llamar a la calma. Esto permitió que Wall Street terminase la jornada en territorio mixto.

En el caso de Reino Unido, donde esta entidad tenía presencia, el Banco de Inglaterra ha autorizado la venta de su filial británica -el Silicon Valley Bank UK Limited (SVBUK)- a HSBC, que ha pagado el precio simbólico de una libra. El ministro británico de Economía, Jeremy Hunt, ha precisado que esta "venta privada" se lleva a cabo sin que "los contribuyentes" británicos tengan que asumir este rescate.

Y, en la Unión Europea, la Comisión ha llamado a la tranquilidad frente a la quiebra: aseguran que su presencia en Europa es muy limitada, si bien han añadido que estarán muy pendientes.

La implosión de los bancos de inversión Lehman Bros. y Bear Stearns, fue seguida de la quiebra de todo el sistema. Entre 2008 y 2015 quebraron más de 500 bancos asegurados por el gobierno federal.

La mayoría eran bancos regionales pequeños o medianos y fueron absorbidos por otras instituciones, un resultado común para los bancos que han sido puestos bajo control gubernamental.

1¿Qué banco ha quebrado?

2¿Dónde está su sede?

3¿Cuáles son los tres primeros bancos estadounidenses?

4¿Qué puesto ocupa el banco que ha quebrado?

5¿Cuál era el segmento objetivo de la empresa?

6¿Cómo trató de salvar la situación la empresa?

7¿Qué activo financiero de renta fija prefirieron sus clientes letras del tesoro o depósitos?

8¿Cómo ha intervenido la Reserva Federal?

9¿Quién ha perdido su dinero?

10¿Qué consecuencias ha tenido la quiebra del Banco?

11¿Qué medidas se han llevado a cabo?

12¿Por qué precio se ha vendido la filial del banco, el Silicon Valley Bank UK (SVBUK)?-¿Qué opinas de su valor?

13¿Qué bancos españoles han sido los más afectados en bolsa?

Cuando Lehman Brothers hizo temblar el mercado financiero

A las 2 de la madrugada del lunes 15 de septiembre de 2008, el abogado de quiebras Harvey Miller hizo oficial la caída de Lehman Brothers. La decisión del Tesoro de EEUU de no ayudar al cuarto banco de inversión del país tuvo consecuencias mucho mayores de las previstas: paralizó el mercado financiero e hizo tambalearse a bancos de todo el mundo.

Los banqueros, gobernadores, secretarios, autoridades, técnicos, abogados, asesores y financieros que participaron en las dramáticas reuniones del fin de semana previo a la jornada negra podían imaginar el desplome de las bolsas que se avecinaba, pero nada parecido a los meses de pánico que se vivieron después y que estuvieron a punto de derrumbar los cimientos de Wall Street.

La caída del cuarto banco de inversión de Estados Unidos acabó de manera definitiva con la confianza del mercado. El colapso de la centenaria entidad fue una evidencia de que la crisis de las hipotecas de riesgo conocida como subprime había gangrenado todo el sistema. Nadie estaba a salvo. Los bancos dejaron inmediatamente de prestar, las compañías dejaron de recibir financiación sin importar su solvencia y la economía se paralizó.

El fin de Lehman Brothers supuso la constatación de hasta qué punto la madeja financiera internacional estaba enredada. Como una gran bola de nieve, bancos de todo el mundo comenzaron a caer aplastados por un pasivo mastodóntico y unos activos cuyo valor tendía irremediablemente a cero.

Faltaban dos meses para las elecciones presidenciales y el secretario del Tesoro, el republicano Henry Paulson, quiso evitar que los contribuyentes salieran al rescate de un banco que se había buscado sus propios problemas por arriesgar demasiado.

Era un sonoro toque de atención para Wall Street, pero el coste de la lección fue demasiado alto.

https://www.expansion.com/empresas/banca/2017/06/11/593d72cfe2704e095d8b467e.html

Así que Washington estaba decidido a dejar que Wall Street asumiera sus propios errores.

Al otro lado del Atlántico, emblemas financieros como RBS y Lloyds fueron auxiliados por el Gobierno birtánico, y bancos de toda Europa tuvieron que ser rescatados, incluida la española Bankia, resultado de la fusión de cajas de ahorro fallidas. Sólo en Estados Unidos, más de cuatrocientos bancos se vieron obligados a cerrar como consecuencia de la primera recesión global de la historia que desencadenó Lehman Brothers.

14¿Qué diferencias hay en la reacción de la reserva federal ante la quiebra de Lehman Brohers y la quiebra actual?

15¿Qué banco quebró en España?

ACTIVIDAD 10

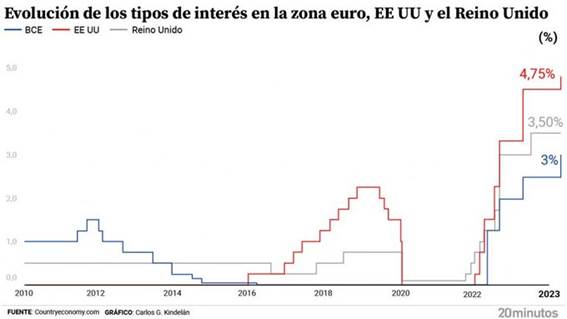

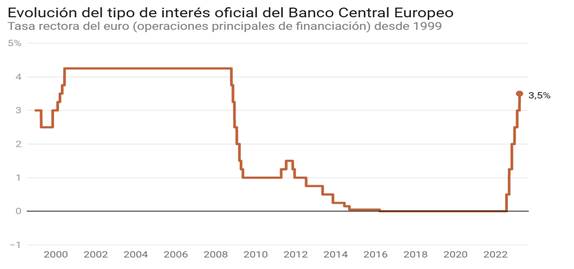

El BCE no se sale del guion y sube los tipos medio punto, hasta el 3,5%, pese a las turbulencias financieras

- Además, asegura que está "preparada" para inyectar liquidez si es necesario para mantener la estabilidad financiera

16.03.2023 | actualización 18:29 horas

Imagen del símbolo del euro frente a una de las torres del Banco

El Banco Central Europeo (BCE) ha decidido este jueves subir los tipos de interés en 50 puntos básicos, tal y como ya avisó a mediados de febrero, en un escenario marcado por la incertidumbre de los mercados tras la quiebra del Silicon Valley Bank (SVB) y la crisis del Credit Suisse. Además, la institución ha asegurado que está "preparada" para inyectar liquidez en caso de que sea necesario.

A pesar de la inestabilidad vivida en los últimos días en los mercados, el BCE sigue su estrategia marcada, como ya preveían muchos analistas, con el fin de contener la inflación y reducirla al objetivo marcado del 2%. "Confiamos en que la decisión de hoy es coherente y necesaria” e “indicamos que, de cara al futuro, nos basaremos en los datos", ha remarcado la presidenta del BCE, Christine Lagarde, en rueda de prensa.

Con este nuevo incremento, que tendrá efectos a partir del 22 de marzo, la tasa se sitúa en el entorno del 3,5%, el nivel más alto desde octubre de 2008, y la facilidad de depósito, por la que remunera el dinero a los bancos a un día, en el 3%. Asimismo, la de facilidad de préstamo se coloca en el 3,75%.

Esta es la sexta subida de tipos por parte del BCE, que mantiene su hoja de ruta para lograr reducir la inflación al entorno del 2%, un objetivo que todavía está lejos del 8,5% alcanzado en febrero, según datos de Eurostat. Teniendo en cuenta las subidas acometidas hasta ahora, el BCE ha elevado el precio del dinero en 350 puntos básicos.

"Responder como sea necesario para mantener estabilidad de precios"

En una rueda de prensa posterior al anuncio, Christine Lagarde ha remarcado que la entidad está haciendo seguimiento a la inestabilidad vivida en los mercados, y que está "preparada" para actuar. “Estamos preparados para responder como sea necesario para mantener estabilidad de precios y financiera en la zona euro”, ha remarcado.

Así, Lagarde ha asegurado que tienen "las herramientas necesarias" para actuar si la situación, en algún momento, lo requiere.

Tampoco ha dado pistas sobre cuáles serán los próximos incrementos de tipos, y se ha limitado a avanzar que las próximas decisiones dependerán de los datos económicos y financieros, teniendo en cuenta el aumento de la incertidumbre de los mercados financieros. Asimismo, ha reconocido que estas tensiones pueden reducir el crecimiento económico de la Eurozona porque estos problemas ya han endurecido las condiciones de financiación, es decir, se han traducido en una subida de los tipos de interés en los mercados.

Con respecto a previsiones macroeconómicas, el BCE ha elevado al 1% el crecimiento este año y, a su vez, espera que la inflación sea del 5,3%, un punto menos de lo avanzado el pasado diciembre.

Así lo ha indicado Lagarde en rueda de prensa. “Se prevé que la inflación seguirá siendo más alta durante demasiado tiempo”, ha señalado, reforzando la idea de que, ante la "elevada incertidumbre", es importante mantener la estrategia de subir los tipos. "Nuestra intención es devolver la inflación al entorno del 2% a largo plazo, eso no hay que dudarlo", ha defendido.

De esta manera, sitúa la inflación en el 2,9% en 2024 y en el 2,1% en 2025, en ambos casos, por debajo de las previsiones anteriores. Teniendo en cuenta estos datos, no alcanzaría el objetivo del 2% hasta, al menos, dentro de tres años. El BCE también ha señalado que la inflación subyacente sigue siendo elevada y prevé que cierre el año en el 4,6% de media, para bajar al 2,5% en 2024 y al 2,2% en 2025.

Por otro lado, la presidenta del BCE ha informado sobre una mejora en el crecimiento económico impulsada por "la mayor capacidad de resistencia de la economía ante el difícil entorno internacional". En esta línea, la entidad espera que este crecimiento repunte hasta el 1,6% en 2024 y en 2025, rebajando así la previsión frente al anterior pronóstico del 1,9% y 1,8%, respectivamente. Este avance estará respaldado por la "fortaleza del mercado de trabajo, el aumento de la confianza y la recuperación de las rentas reales", apunta el organismo.

Las Bolsas europeas reaccionan

Tras la decisión del BCE, las Bolsas europeas han conseguido recuperarse al cierre de este jueves después de varios días marcados por la volatilidad. El IBEX 35, principal selectivo español, ha cerrado la sesión recuperando un 1,5% tras una jornada volátil, y los parqués europeos también han terminado en positivo. Estos se produce después de que este miércoles las Bolsas europeas cerraran con caídas de más del 3%.

Así, en los últimos días los mercados han protagonizado vaivenes que han sido el reflejo de una desconfianza generalizada y alimentada por la caída del SVB, la alarma por el Credit Suisse y, de fondo, la expectación por cuál iba a ser la decisión del BCE con respecto a la subida de tipos.

Las Bolsas europeas reaccionan con subidas tras el alza de tipos anunciada por el Banco Central Europeo

Pendientes de la decisión de la Reserva federal de Estados Unidos

Teniendo en cuenta la decisión del BCE, ahora el foco está puesto en la Reserva Federal de Estados Unidos (Fed). Según han apuntado los expertos en los últimos días, la situación de la Fed es diferente a la del BCE y consideran que es posible que frente la subida de tipos, a pesar de que el presidente del organismo, Jerome Powell, señaló en la primera semana de marzo que iba a intensificar los incrementos.

1¿Cuánto ha subido el tipo de interés oficial del dinero en porcentaje?

2¿Cuál es el tipo oficial del dinero del BCE?

3¿Cuál es el tipo oficial del dinero de la Reserva Federal?

4¿Por qué existe incertidumbre?

5¿Qué finalidad tiene este incremento de tipos?

6¿Cuál es el objetivo de inflación del BCE?

7¿Quién es la presidenta del BCE?

8¿Cuál ha sido la reacción de las bolsas a la decisión del BCE?

9¿Quién es el presidente de la Reserva Federal?

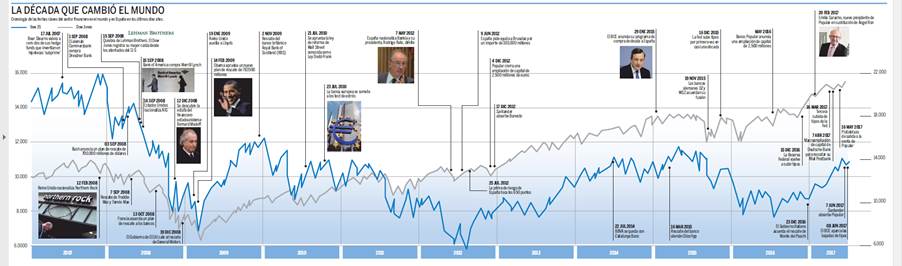

CRISIS FINANCIERA 2008

La burbuja inmobiliaria y de crédito en EE.UU., junto con la creación de instrumentos financieros de alto riesgo, estalló en 2008 y salpicó gravemente a la economía global.

La caída de Lehman Brothers, el banco de inversión que se declaró en bancarrota el 15 de septiembre de 2008, contagió a otras entidades financieras y supuso el inicio de la crisis de las "hipotecas subprime".

FUENTE DE LA IMAGEN,GETTY IMAGES

Pie de foto,

La quiebra del banco de inversión Lehman Brothers desató una crisis financiera sin precedentes en 2008.

Los índices bursátiles se derrumbaron y el sistema financiero colapsó; muchos bancos se declararon en bancarrota, otros fueron intervenidos por los gobiernos o se devaluaron y terminaron absorbidos por otras entidades.

El producto interior bruto (PIB) se contrajo un 3,9% en las economías avanzadas, según un informe conjunto del Banco Mundial y de la Organización Internacional del Trabajo.

El mismo informe indica que durante 2007 y 2009 se perdieron 27 millones de empleos.

Cuando los efectos del colapso de EE.UU. llegaron a Europa, se produjo una grave crisis de deuda que llevó a implementar planes de rescate de las economías de Irlanda, Portugal y Grecia, además del sistema bancario español.

Los efectos de la crisis empujaron a los gobiernos y bancos centrales a proteger y estabilizar el sistema financiero, y en definitiva, a salvar el euro.

FUENTE DE LA IMAGEN,GETTY IMAGES

Pie de foto,

Los efectos de la crisis de 2008 produjeron que la economía griega fuese rescatada hasta en tres ocasiones.

En EE.UU. se crearon nuevas regulaciones, como la Ley Dodd-Frank, para evitar una nueva crisis de esta naturaleza.

Y en Europa, se produjo una doble acción por parte del BCE.

"Primero se rescató al sistema bancario y las economías más castigadas para evitar el desplome total y después se ejecutó un programa ambicioso de compra de deuda pública para aliviar a los gobiernos e incentivar el crecimiento", explica Jason Lennard a BBC Mundo, profesor asociado del LSE.

ACTIVIDAD 12

La crisis financiera originada en EEUU es una de las más graves de las últimas décadas. De momento, ya se ha llevado por delante a varios gigantes financieros del país y su contagio se ha extendido a todo el mundo. El mayor motor económico del planeta se ha visto obligado a realizar las mayores intervenciones en empresas conocidas hasta la fecha para calmar los mercados, mientras la crisis se ha trasladado ya a las economías 'reales'.

por JOSE A. NAVAS

Mario es un fontanero español que quiere ampliar su negocio y acude a su banco habitual para pedir prestado dinero. «Lo sentimos, esta vez no podemos ayudarte», es la educada pero dura frase que recibe en la sucursal. A Mario le cuesta entender en un principio que la reticencia de su banco o caja de toda la vida tiene que ver con la concesión de hipotecas a miles de kilómetros de España, en EEUU, a personas con un mal historial de morosidad y con pocos ingresos, aunque, al final, lo acaba asumiendo.

El convencimiento no ha crecido por generación espontánea. Antes ha leído periódicos en los que se dice que la crisis financiera originada en EEUU es la peor desde la Gran Depresión de los años 30. «Entonces debe ser gordo», piensa. Sigue leyendo los diarios y, pese a las crípticas informaciones que vislumbra —«la economía parece tener un lenguaje sólo para entendidos», se dice— consigue hacerse una idea general de lo que ocurre.

En Estados Unidos, las ambiciones de los bancos han ido más allá de lo recomendable y concedieron hipotecas a personas con empleos inestables o con pocos ingresos, con la confianza de que el precio de las casas nunca bajaría —«anda, esto mismo es lo que pensaba la gente en España»—, lo que compensaría la posibilidad de que estas personas dejaran de pagar. Pero al final, la burbuja inmobiliaria estalla y comienzan a aumentar los impagos de las hipotecas, lo que a la postre acaba por provocar que el precio de los pisos acabe bajando. Y el problema no es sólo inmobiliario. En los últimos años se crean nuevos productos de inversión ligados a esas hipotecas de alto riesgo —también son los más rentables porque los intereses y sus beneficios son más altos—. Grandes fondos de EEUU y de otros países invirtien en esos productos, cuyo valor se desploma ante la caída del valor de los pisos.

Los bancos de EEUU comienzan a tener fuertes pérdidas y empiezan a desconfiar unos de otros, una situación que comienza a contagiarse por todo el mundo: vivimos en una época globalizada y Wall Street sigue siendo el corazón financiero. Mario no lo sabía, pero los bancos se prestan dinero entre sí para hacer frente a sus obligaciones. Evidentemente, se cobran intereses para hacer estas operaciones rentables. Sus recelos a la hora de prestar hace que esos intereses suban, provocando, indirectamente, que las hipotecas en España acaben encareciéndose.

La falta de dinero de los bancos hace que comiencen a dar menos préstamos a empresas y particulares. Por eso, el banco de Mario se niega a darle el crédito. Sin esos préstamos, las empresas se resienten y sufren parones en su actividad, lo que acaba por hacer que la economía crezca menos y el paro suba. «Yo pensaba contratar una persona, pero sin el préstamo no puedo hacerlo», piensa el fontanero protagonista de esta historia.

El panorama es 'negro'. Con la quiebra de varios bancos y el rescate de otros, los problemas se han agravado. Una de las particularidades de esta crisis es que cuanto más se alargue en el tiempo más afectará a la economía 'real', es decir, que se avecina, probablemente, una época de recesión. Esto se debe también a que la psicología juega un papel muy importante en la economía. La confianza de los ciudadanos cae cada vez más, lo que produce un mayor temor a consumir, algo que acaba por dañar aún más el crecimiento.

Mario lee que la crisis provocará un cambio en los bancos: aumentará la regulación, sobre todo en EEUU, habrá fusiones y aumentará el peso de la banca de toda la vida —oficinas y trato directo con el cliente— en detrimento de los productos 'milagrosos' que ofrecían grandes rentabilidades.

Finalmente, cuando se entera de las cantidades millonarias y astronómicas desembolsadas por Estados Unidos y los países europeos para 'rescatar' los bancos que han montado todo el lío, crece su indignación. "Siempre pagamos los mismos", se dice.

Fuente: https://www.elmundo.es/especiales/2008/10/economia/crisis2008/queestapasando/index.html

1Describe lo que ha ocurrido

2¿Cómo afecta la crisis de las hipotecas basura de Mario?

3¿Cómo se siente Mario?

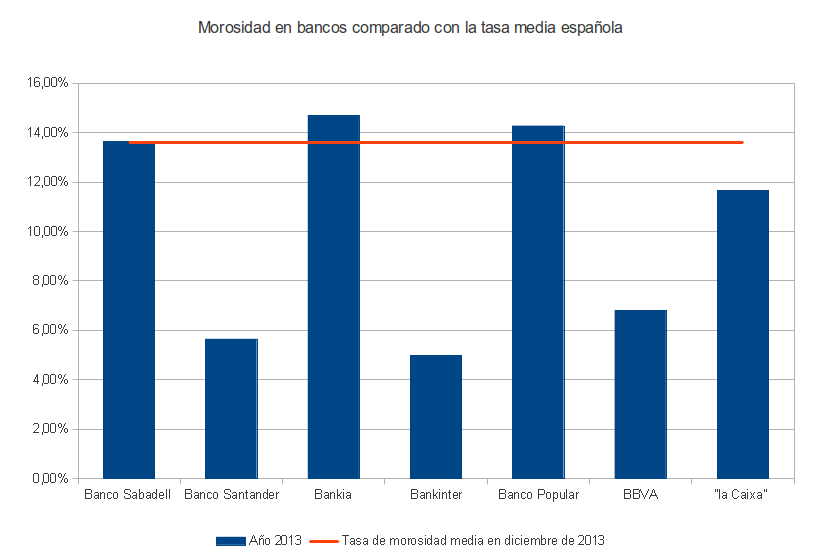

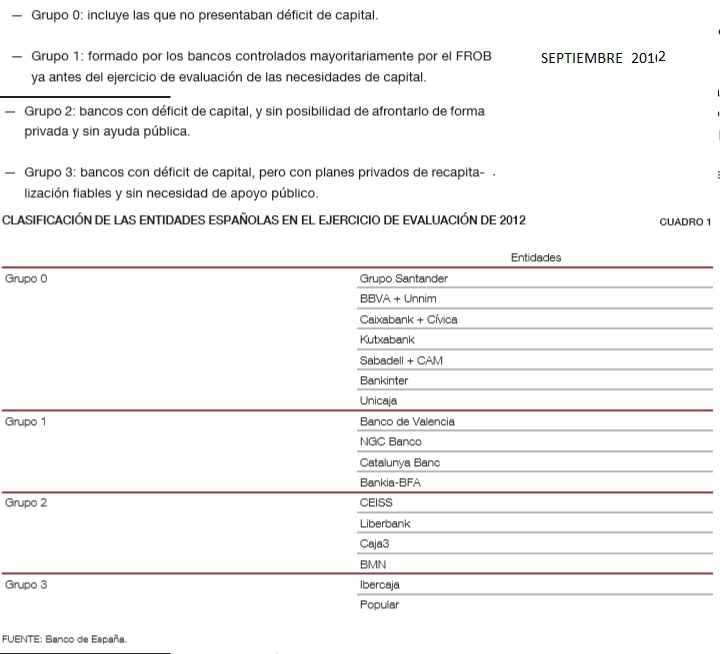

ACTIVIDAD 16 Señala las cuatro entidades bancarias más afectadas por la retirada de depósitos fruto de la desconfianza en el sistema financiero.

De menor riesgo a mayor:

Grupo 0

Grupo 3

Grupo 2

Grupro 1

ACTIVIDADES 14

ACTIVIDAD 18

ACTIVIDADES 40

ACTIVIDAD 42 ENTIDADES FINANCIERAS

| ANAGRAMA | NOMBRE | CÓDIGO DE IDENTIFICACIÓN FISCAL C.I.F. | FORMA JURÍDICA

A: SOCIEDAD ANÓNIMA

G:COOPERATIVA |

POBLACIÓN DEL DOMICILIO SOCIAL | TIPO DE ENTIDAD | DESCRIPCIÓN VARIACIÓN |

5.2._Indica si alguna de las entidades con domicilio social en Aragón están pendientes de baja o han recibido aviso.

ACTIVIDAD 44

Completa la siguiente Tabla siguiendo el ejemplo de la primera fila.

| NOMBRE BANCO FINAL |

BANCO 1 INTEGRADO EN EL BANCO FINAL |

BANCO 2 INTEGRADO EN EL BANCO FINAL | BANCO 3 INTEGRADO EN EL BANCO FINAL | BANCO ... INTEGRADO EN EL BANCO FINAL | |

| GRUPO SANTANDER |

BANESTO | OPENBANK | BANIF | ||

ACTIVIDAD 46

INDICA EL NOMBRE Y EL RATING:

| NOMBRE | NOMBRE | Ratings Fitch [+] | Ratings Moody's [+] |

Ratings S&P [+] | |

|---|---|---|---|---|---|

| PRIMER BANCO ESPAÑOL MEJOR RATING: | |||||

| SEGUNDO BANCO ESPAÑOL MEJOR RATING: | |||||

| TERCER BANCO ESPAÑOL MEJOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: | |||||

| TRES PEORES BANCO ESPAÑOL CON PEOR RATING: |

| JUEGOS DE ECONOMÍA |