| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 CRIPTOMONEDA |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.1 RESCATE ESPAÑA |

| 4.2 FINTECH |

| 4.3 RECLAMACIONES A LA BANCA |

| 5 BANCO CENTRAL EUROPEO |

| 6 BANCO DE ESPAÑA |

| 7 RESERVA FEDERAL |

| 8 GESTIÓN FINANCIERA |

| TEMA 13 GESTIÓN FINANCIERA |

| 7 SISTEMA MONETARIO INTERNACIONAL |

| 8 TIPO DE CAMBIO |

| TC EURO DÓLAR |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||||

|---|---|---|---|---|---|---|---|---|

El dinero juega un papel fundamental en las economías basadas en el intercambio a través de los mercados. Si se piensa en la enorme cantidad de intercambios comerciales que se realizan diariamente, se aprecia de inmediato la utilidad del dinero para que estas transacciones se hagan de manera satisfactoria.

El dinero, por tanto, es aquello que utilizamos para realizar pagos, cuando compramos, y cobros, cuando vendemos. Pero, ¿y si no existiera el dinero? En ese caso nos veríamos obligados a intercambiar unos bienes por otros, es decir, a practicar el trueque.

El trueque como forma de intercambio presenta limitaciones, debido a que exige que coincidan las necesidades de las personas que intercambian. La existencia del dinero soluciona estos problemas y permite que los intercambios se realicen de una manera más ágil, cómoda y eficaz. De hecho, sin el dinero los mercados nunca se podrían haber desarrollado como lo han hecho.

LIMITACIÓN PAGOS EN EFECTIVO |

¿Qué se entiende por pago en efectivo?

La Ley de prevención del blanqueo de capitales y financiación del terrorismo entiende por medios de pago:

- Los efectos negociables o medios de pago al portador.

Límite máximo a pagar en efectivo

Desde el día 11 de julio, quien exceda pagando más de 1.000 euros, así como quien admita cobros superiores a dicho importe tendrá que hacer frente a unas sanciones considerables.

No pueden pagarse en efectivo las operaciones, en las que alguna de las partes intervinientes actúe en calidad de empresario o profesional, con un importe igual o superior a 1.000 euros (o su contravalor en moneda extranjera). Por ello, se debe tener muy en cuenta la definición de empresario/profesional: es aquella persona física o jurídica que desarrolla una actividad económica y adquiere, entrega o presta bienes y servicios en el desarrollo de dicha actividad. La LIVA, en sus artículos 4 y 5 definen de una manera mucho más precisa este concepto. Es decir, esta limitación a los pagos en efectivo afecta a la mayoría de operaciones que se dan en la economía española.

Esta modificación no afecta a pagos entre particulares (compras de vehículos entre particulares, bienes muebles, objetos…). Eso sí, siempre y cuando no se realice en el ámbito de una actividad económica.

Sin embargo, el citado importe será de 10.000 euros (antes 15.000) o su contravalor en moneda extranjera cuando el pagador sea una persona física que justifique que no tiene su domicilio fiscal en España y no actúe en calidad de empresario o profesional. Lo anteriormente explicado se aplica a todos los pagos efectuados tras la entrada en vigor de la Ley 11/2021 (esto es, 11 de julio), aunque se refieran a operaciones concertadas con anterioridad al establecimiento de la limitación.

¿Qué se entiende por pago en efectivo?

La Ley de prevención del blanqueo de capitales y financiación del terrorismo entiende por medios de pago:

- El papel moneda y la moneda metálica, nacionales o extranjeros.

- Los efectos negociables o medios de pago al portador.

- Las tarjetas prepago: entendiendo por tales aquellas tarjetas no nominativas que almacenen o brinden acceso a valores monetarios o fondos que puedan utilizarse para efectuar pagos, adquirir bienes o servicios, o para la obtención de dinero en metálico, cuando dichas tarjetas no estén vinculadas a una cuenta bancaria.

- Las materias primas utilizadas como depósitos de valor de gran liquidez, como el oro.

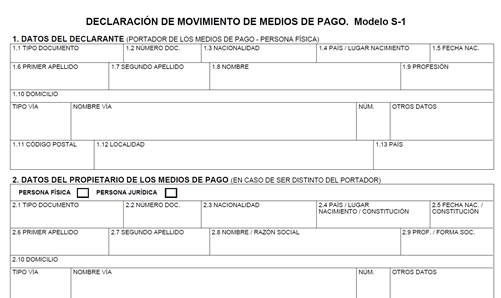

DECLARACIÓN DE MOVIMIENTO DE MEDIOS DE PAGO

Se decide realizar el pago a través de transferencia:

Estos son los límites a partir de los cuáles se notifican las transacciones:

Operaciones bancarias, como transferencias, que superen los 10.000 €.

Transacciones en las que se intercambien billetes de 500 €. Da igual de cuánto sean, si hay billetes de 500 deben notificarse.

Pagos y cobros que se realicen en metálico que sean de más de 3.000 €

Los préstamos y créditos que sean de más de 6.000 €.

Debemos cumplimentar el modelo S1 para informar de transacciones puesto que superan los 10000 euros.

| RECIBO | CHEQUE | CUENTA CORRIENTE |

| TARJETA | PAGARÉ | LETRA DE CAMBIO |

| MÓVIL | INTERNET | FRAUDES |

| FORMAS DE PAGO | 1 DINERO | CRIPTOMONEDA |

FUNCIONES DEL DINERO |

En concreto podemos decir que el dinero desempeña tres funciones principalmente:

1. El dinero es un medio de cambio o de pago generalmente aceptado por todos para la realización de transacciones y la cancelación de deudas. Su uso facilita el comercio y resuelve las limitaciones que tiene el trueque.

2. El dinero es unidad de cuenta común, es decir aquella en la que se fijan los precios y se llevan las cuentas, en definitiva nos permite medir el valor de los bienes y servicios.

3. El dinero es depósito de valor, es decir, es un activo financiero que sirve para mantener riqueza, tanto las familias como las empresas suelen conservar una parte de su patrimonio en forma de dinero. Esta función es importante porque a menudo los agentes económicos no gastan todo lo que ganan, sino que ahorran una parte, para después gastarlo cuando sea necesario.

Para que el dinero cumpla esta última función es necesario que su valor sea estable, pero ya sabemos el poder de compra del dinero se altera con el nivel general de precios (decimos que la inflación disminuye el poder adquisitivo del dinero). Así, una persona que guarda dinero "en el colchón" no mantendrá su riqueza si los precios suben.

Para cumplir las funciones que acabamos de comentar, la mercancía elegida como dinero debe reunir las siguientes características:

- Duradera: que no sea perecedera. Ello le permitirá cumplir la función de depósito de valor. Por ejemplo, los alimentos frescos no podrían ser utilizados como dinero porque se estropean fácilmente.

- Transportable: para realizar los intercambios la mayoría de las veces los agentes económicos tienen que acudir directamente a los mercados. No tendría sentido utilizar como dinero, por ejemplo, ningún bien inmueble, que no se puede llevar físicamente al lugar donde se van a realizar las compraventas.

- Divisible y acumulable: debe permitir su uso para todo tipo de cantidades, es decir, se debe poder subdividir en partes más pequeñas o juntar para cantidades superiores. Si utilizáramos como dinero un bien no divisible de alto valor (ejemplo: un coche) y con él quisiéramos comprar un producto de un valor muy inferior (ejemplo: un chicle), tendríamos que llevarnos a casa seguramente muchas más unidades de éste de las que necesitáramos.

- Homogénea: cualquier unidad del bien debe ser exactamente igual a las demás. Por ejemplo, si se utilizan pequeños trozos de madera como dinero, habrá que asegurarse de que todos pesen lo mismo, de que sean de la misma especie -pino-, variedad, calidad, etcétera.

- De oferta limitada: la escasez del dinero es la que permite asegurar su valor. Si eligiéramos los granos de arena como dinero, como existen en cantidades prácticamente infinitas, los precios de los bienes crecerían constantemente: cada vez se exigirían más granos para comprar las mismas mercancías.

|

| Imagen de producción propia. |

- El tipo de interés: El precio del dinero es el factor clave que influye sobre la demanda, existiendo una relación inversa entre ellos. ¿Qué ocurre cuando los tipos de interés son bajos, como ha ocurrido en nuestro país durante los últimos años? Pues que la gente solicita más préstamos, es decir, demanda más dinero para adquirir diferentes productos. Por contra, cuando los tipos de interés son altos, dicha demanda disminuye.

- Otro factor importante que influye en esa demanda es el nivel de precios. Si recuerdas, en el tema anterior vimos que la inflación tenía diversos efectos sobre la sociedad. En relación a la demanda de dinero, cuando hay inflación los bienes y servicios cuestan más, luego los agentes necesitan más dinero para comprarlos y demandan más cantidad del mismo.

- La renta: Conforme varía el nivel de renta también lo hace la cantidad de dinero demandada. Cuando una familia dispone de mucha renta es lógico pensar que va a demandar más dinero, ya que su mayor nivel de consumo requiere mayor cantidad de dinero disponible. Por contra, las familias con menos recursos tienen limitadas la cantidad de billetes y monedas disponibles.

- La incertidumbre: El futuro es algo que puede ofrecer riesgos a los agentes económicos. Hemos comentado que mantener el dinero guardado en casa puede hacer que pierda capacidad adquisitiva a lo largo del tiempo, pero cuando nuestro dinero corre riesgo por estar invertido en el sistema financiero puede que sea preferible mantenerlo en efectivo.

Aunque parezca obvio, podemos preguntarnos, ¿para qué demandan los agentes económicos dinero? En general, podemos decir que demandan dinero por tres motivos:

|

Imagen de producción propia. |

En España existen más de 70 monedas sociales en funcionamiento, casi todas con escasa visibilidad y poco reconocimiento, normalmente promovidas desde los movimientos sociales o desde la economía solidaria, como el Puma en Sevilla, la Grama en Santa Coloma de Gramenet, la Mora en la Sierra norte de Madrid o el Irati en Navarra, donde se premia a los ciudadanos que mejor reciclan con fondos para gastar en el comercio local.

Algunos municipios han ido más allá poniendo en marcha sistemas de monedas ciudadanas para promover que el dinero circule en su territorio en vez de irse fuera. Algunos ejemplos:

- El Elio en Lebrija. Este ayuntamiento de la provincia de Sevilla dará ayudas a los 593 vecinos beneficiarios de la Línea 2 del Plan Municipal “Reactiva Lebrija” para favorecer el estímulo del consumo en el pequeño y mediano comercio local. Las ayudas, entre 50 y 200 euros, se harán efectivas en esta moneda social, el Elio, de carácter virtual y para uso exclusivo en el comercio local.

- El REC en Barcelona. Una moneda que se queda y circula en el barrio a través del conjunto de personas, comercios y entidades que la usan. Con ella se fomenta la economía de proximidad y se empodera a la ciudadanía fortaleciendo las redes asociativas y mejorando la vida de los vecinos.

- El EuroDelta en Deltebre (Tarragona). Esta moneda nace con el doble objetivo de ayudar a todas las personas que han visto reducidos sus ingresos debido a la pandemia de la covid-19 y del temporal Gloria, y para dinamizar el comercio local y de proximidad.

Las monedas sociales son una herramienta útil para promover la compra local y generar riqueza y puestos de trabajo en el entorno cercano.

|

|

FINANZAS ÉTICAS |

|

|||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|||||||||||||||||

ACTIVIDAD1: VISIONA EL VÍDEO Y COMÉNTALO

ACTIVIDAD2: VISIONA EL VÍDEO Y COMÉNTALO

Mientras algunos países se preparan ya para acabar con el dinero en efectivo, España es el paraíso

Jorge Chamizo

12 de junio de 2015

Dinamarca se plantea seriamente acabar con él, mientras que en España el 80% del consumo privado se paga en efectivo y un 20% en pagos electrónicos, es decir, a través de tarjetas y transferencias bancarias, que son las que dejan rastro para Hacienda.

Países como Suecia, Dinamarca o Finlandia, el porcentaje es al revés, mientras que en Alemania y el Reino Unido el 60% de los pagos son electrónicos, cifra que baja hasta el 45% en el caso de Francia, según Mastercard…

La verdad es que estas estadísticas nos dejan en bastante mal lugar, porque cuanto más dinero en efectivo circula por un país, más economía sumergida y más evasión de impuestos hay. La correlación es directa.

El problema de nuestro país, como el de otros países del Sur es cultural, según le cuenta a El País Ovidio Egido, director general de MasterCard España. Egido se apoya en las cifras del Banco de España, según las cuáles en 2014 se sacaron 111.000 millones de euros de los cajeros y se realizaron compras por valor de 105.000 millones.

También de interés: El gobierno de Dinamarca quiere eliminar los pagos en efectivo. ¿A quién beneficia y por qué?

“Esto significa que muchas personas van al cajero, sacan dinero y luego pagan con efectivo en la tienda”, comenta el ejecutivo.

El uso de metálico sigue por tanto imparable pese a las últimas decisiones del Gobierno, que decidió prohibir los pagos en efectivo superiores a 3.000 euros y exigir informar del origen de los fondos cuando se hacen entregas bancarias superiores a 10.000 euros. “En la Unión Europea se considera alto los 3.000 euros en efectivo y apuestan por rebajarlos a 1.000 euros”, recuerda, al tiempo que apunta que entre un 20% y un 25% del PIB español “es economía sumergida”, añade el directivo de Mastercard.

Otro emisor de tarjetas, Visa, estima en un informe reciente que el aumento del uso del pago electrónico en lugar del pago en efectivo disminuiría un 11% la economía sumergida en España, que cifra en 200.000 millones de euros.

Los datos de España son tan divergentes con los países del Norte de Europa que uno de ellos, Dinamarca, ya se está planteando incluso suprimir de una vez por todas los billetes.

Este país quiere ser el primero de Europa en eliminar pagos en metálico en tiendas de ropa, restaurantes y gasolineras y otros negocios. Es más, si el trámite parlamentario sigue el cauce previsto, la medida se aprobará en los próximos meses y entrará en vigor a principios de 2016.

Esta propuesta se apoya en la popularidad de los pagos móviles en algunos países del norte de Europa. En Dinamarca concretamente, uno de cada tres ciudadanos usa aplicaciones móviles tipo MobilePay para hacer sus pagos en tiendas o transferir dinero a otros teléfonos. ¿Quién dijo que Europa es un territorio homogéneo? ¿Veremos alguno de nosotros la desaparición del dinero en efectivo en España? Yo creo que no.

ACTIVIDAD 2

Qué son las monedas sociales

POR SILVIA PATO

26 MARZO, 2021

ECONOMÍA

3 MINUTOS

Puede que nunca hayas oído hablar de las denominadas monedas sociales, también conocidas como monedas alternativas o monedas solidarias. Pero como se trata de una herramienta de intercambio que está en auge a consecuencia de la situación pandémica y económica de países como España, vale la pena que descubrar un poco más sobre ellas y las tengas en cuenta.

Hoy te explicamos qué son las monedas sociales, algunos lugares en los que se están utilizando en la actualidad y cuáles son sus ventajas. Sigue leyendo si quieres despejar tus dudas sobre uno de los exponentes de la economía circular, solidaria y sostenible.

Cómo son las monedas sociales

Fuente: Pixabay/19811900

Fuente: Pixabay/19811900

Algunas localidades españolas han creado en los últimos tiempos sus propias monedas sociales con la intención de incentivar el consumo en el comercio local, y propiciar así una economía de cercanía y de productos de kilómetro cero que puede contribuir a mejorar la situación de la propia comunidad. Normalmente, la moneda social se establece para determinado ámbito geográfico, el cual no suele ser demasiado grande. De tal manera, la puedes encontrar en algunos pueblos, municipios o regiones en distintas comunidades autónomas.

El uso de este sistema monetario basado en la confianza mutua no pretende sustituir a una moneda oficial como el euro, sino a fidelizar a los clientes y vecinos para que consuman en los establecimientos de proximidad. En consecuencia, es una fórmula efectiva para animar a comprar en el comercio local. Vinculadas a estas monedas solidarias puede haber sorteos, vales para canjear o descuentos directos.

Además, las monedas sociales pueden servir para pagar por completo un bien o un servicio, pero también se pueden repartir para que esta forma de pago sea complementaria con otras monedas como el euro. Y si te preguntas qué aspecto tienen, esto también dependen de cómo se diseñe el sistema monitario de uso. Así, pueden ser físicas, pero también virtuales. Últimamente este último formato es el que tiene más acogida, pues el pago se realiza simplemente por medio de una aplicación de teléfono móvil disponible para los vecinos de ese municipio o región.

Monedas sociales en España

Fuente: Pixabay/Fotoworkshop4You

Fuente: Pixabay/Fotoworkshop4You

En España, en este momento, hay más de 70 monedas sociales en distintos puntos de la geografía, aunque no siempre sean muy conocidas. Entre ellas se encuentra el Elio en Lebrija, un municipio de la provincia de Sevilla (Andalucía), que concede ayudas a los vecinos por un valor de entre 50 y 200 euros en esta moneda virtual para gastar en el comercio local.

En Deltebre, en la provincia de Tarragona (Cataluña), tienen el EuroDelta. Esta moneda social se ha puesto en circulación para ayudar a aquellas personas que han visto disminuidos sus ingresos a causa de la pandemia de la COVID-19. Los beneficiarios obtienen así ayudas de entre 120 y 300 euros en monedas de 5, 10 y 20 euros. Con ellas pueden acudir a hacer sus compras en cualquiera de los 64 establecimientos que están adheridos a esta iniciativa.

Otra que llama la atención es la impulsada por la Mancomunidad de residuos Irati, en Navarra, con la finalidad de bonificar la separación de residuos. La moneda IRATI, respaldada en euros, se acepta en más de 40 comercios. De igual modo, para incentivar el reciclaje, también se encuentra la moneda social La Mola en Madrid. Esta se encuentra en funcionamiento en el barrio de Hortaleza, impulsada por la Asociación Coopera y Composta. Cada kilo de materia orgánica equivale a 0,25 Molas.

Otras monedas sociales en el mundo

Fuente: Pixabay/Foundry

Fuente: Pixabay/Foundry

Hay otras monedas sociales en el mundo que están consolidadas desde hace años. Sucede así con el Sol-Violette, que se usa en Toulouse (Francia), moneda respaldada por los euros y por las instituciones locales. La moneda local denominada Chiemgauer, en Alemania, está en circulación desde el año 2003 y son centenares las empresas que funcionan con ella. La idea surgió de un profesor de educación secundaria: Christian Gelleri.

Aunque seguramente una de las más populares es la conocida como Bristol Pound, una moneda social que se lanzó en el año 2012 en la ciudad británica de Bristol. Su valor es de una libra por unidad. La idea fue propiciada por una empresa sin ánimo de lucro para potenciar el comercio local, con la intención de evitar el consumo en grandes empresas que se llevan el dinero fuera de la ciudad. Con esta moneda hay establecidos tres métodos de pago: efectivo, por medio de un código enviado por SMS y de forma digital a través de una plataforma.

Si vives en una localidad en la que circula algún tipo de moneda social o solidaria, te animamos a probarla para apoyar al comercio local. Por otro lado, debido a que están lanzándose este tipo de iniciativas desde muchas administraciones municipales o autonómicas, también te sugerimos que estés al tanto de las noticias económicas de tu localidad respecto a este tema, pues en cualquier momento puedes descubrir que hay una nueva moneda en tu ciudad.

1¿Qué son las monedas sociales?

2¿Qué monedas sociales se citan en el artículo?

3 Investiga almenos dos de estas monedas sociales

ACTIVIDAD 4 Determina los elementos de seguridad de los billetes de 100, 5 , 10 y 20 euros.

Elementos de seguridad (europa.eu)

ACTIVIDAD 6

ACTIVIDAD 8

JUEGO 2

JUEGO 4

https://view.genial.ly/628e5c2d8186ac0019dd184a/interactive-content-la-casa-de-los-simpsons3eso

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}