ECONOMÍA

| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| 1 CONCEPTO DE ECONOMÍA |

| 2 ECONOMÍA POSITIVA Y ECONOMÍA NORMATIVA |

| 3 OBJETIVOS Y VALORES EN ECONOMÍA |

| 4 AGENTES ECONÓMICOS |

| 5 NECESIDADES Y SATISFACCIÓN |

| 6_ESCASEZ Y APROVISIONAMIENTO |

| 8 COSTE DE OPORTUNIDAD |

| 9 FACTORES DE PRODUCCIÓN |

| 10 FRONTERA DE POSIBILIDADES DE PRODUCCIÓN |

| 11 SECTORES ECONÓMICOS |

| PRIMARIO |

| SECUNDARIO |

| TERCIARIO |

| 12 FLUJO CIRCULAR DE LA RENTA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||

|---|---|---|---|---|---|---|

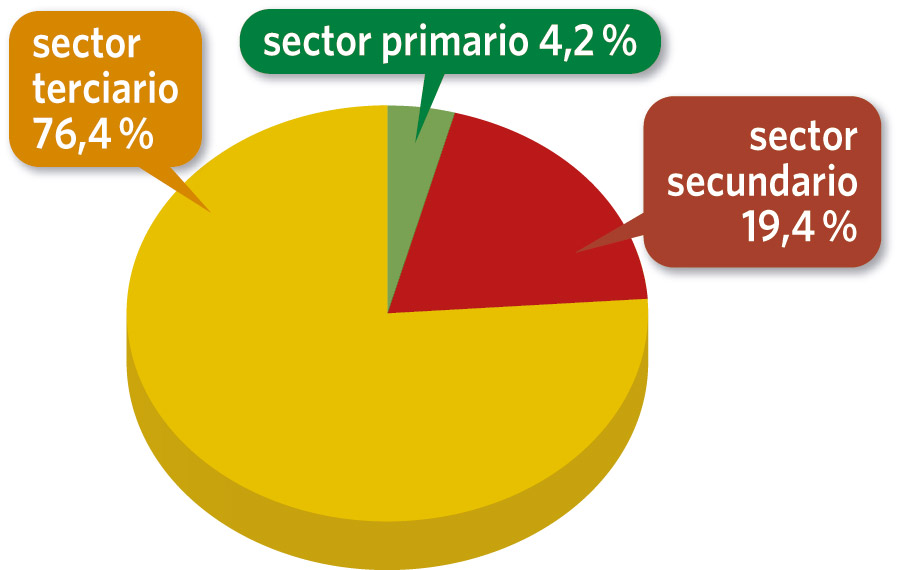

Las actividades económicas de producción y distribución de bienes y servicios son muy diversas y las realizan las empresas o el sector público. Dada la gran variedad de las mismas tradicionalmente se han agrupado en tres categorías o sectores económicos:

https://www.codigoscnae.es/todosloscodigoscnae

Fuente: BTCE ARAGÓN

ACTIVIDAD 1

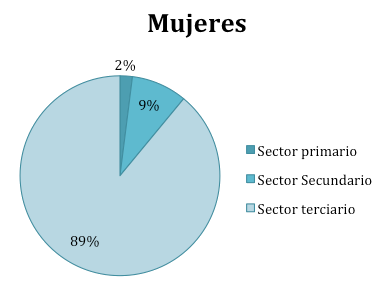

En España, 89 de cada 100 mujeres que trabajan en el sector terciario, mientras que solo 9 de cada 100 lo hacen en actividades del sector secundario como la industria, y 2 de cada 100 lo hacen en la agricultura, la ganadería o la pesca.

Por su parte, 65 de cada 100 hombres trabajan en el sector terciario, unos 30 de cada 100 en el secundario y en el primario solo lo hacen 5 de cada 100.

1¿En qué trabajan las personas en España?

2. ¿En qué sector te gustaría trabajar? ¿Por qué?

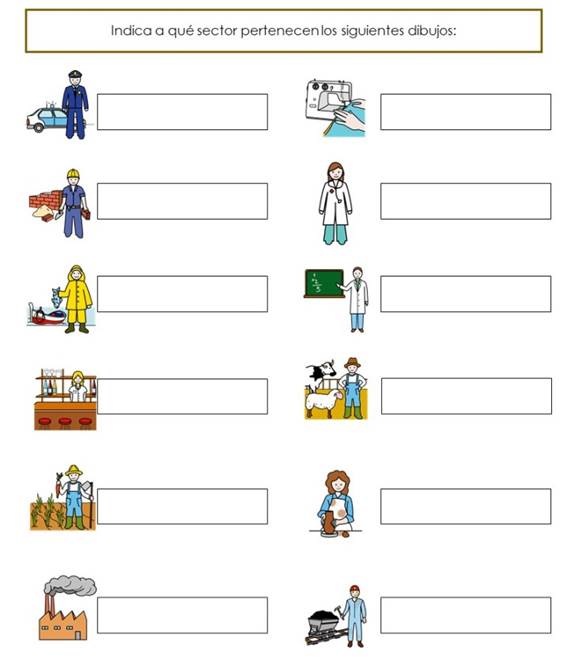

ACTIVIDAD 2

2.1 Guarda de seguridad

2.2 Costurera

2.3 Albañil

2.4 Mujer médico.

2.5 Pescador

2.6 Profesor

2.7 Bar – restaurante

2.8 Ganadero

2.9 Agricultor

2.10 Alfarera

2.11 Fábrica

2.12 Minero

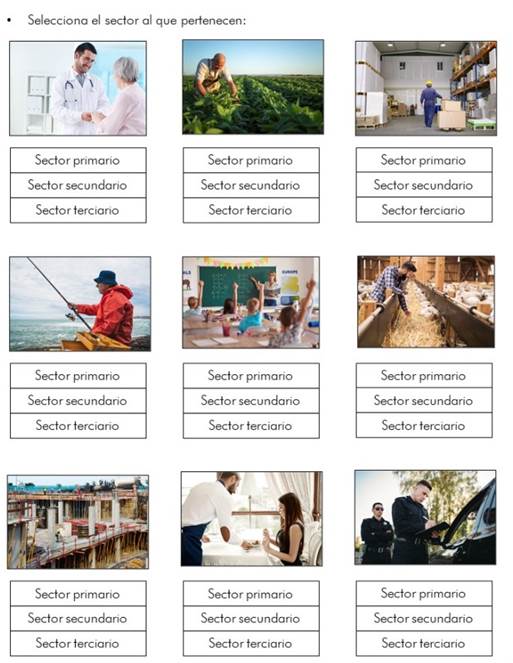

ACTIVIDAD 3

3.1 Hospital

3.2 Explotación agrícola

3.3 Logística y transporte

3.4 Pesca

3.5 Educación

3.6 Explotación agrícola

3.7 Construcción

3.8 Restaurante

3.9 Seguridad pública

Fuente: https://www.recursosep.com/2022/02/25/a-que-sector-economico-pertenecen/

ACTIVIDAD 4

Ibercaja rebaja el ERE:

afectará a 750 personas y se cerrarán 208 oficinas en España

Ibercaja ha presentado una nueva propuesta para negociar con los sindicatos el expediente de regulación de empleo en la que se rebaja el número de salidas de empleados, que pasa de 790 a 750, y el cierre de oficinas, que ahora propone que sean 208 frente a las 220 planteadas inicialmente. La medida sigue sin ser suficiente para llegar a un acuerdo.

Representantes de Ibercaja y de los sindicatos CCOO, UGT, APECA, ACI y ASIPA han mantenido un nuevo encuentro para negociar el ERE planteado por la entidad financiera. Una reunión en la que Ibercaja ha puesto sobre la mesa una tercera propuesta en la que se han introducido algunas mejoras, pero que siguen siendo insuficientes para poder alcanzar un acuerdo con los sindicatos.

Esta tercera propuesta de Ibercaja contempla un menor número de salidas de empleados y cierre de oficinas. En relación a la plantilla, la entidad financiera ha rebajado en 40 personas el número de salidas que inicialmente planteó. Al principio de la negociación, la entidad financiera apuntó un máximo de 790 empleados, cifra que ahora pasa a ser de 750 personas. Además, se contempla un menor número de cierre de oficinas. En concreto, se pasa de las 220 propuestas a un total de 208 en toda España.

La nueva propuesta también introduce cambios en las condiciones de salida de los trabajadores en relación a la edad. Ibercaja ha establecido una serie de tramos por edades en función del territorio en el que opera la entidad y el personal empleado en esas oficinas territoriales. La escala de edad va desde los nacidos antes del 30 de junio de 1967 a los natos en 1964.

Sin embargo, la entidad no ha introducido cambios en las condiciones económicas que se aplicarían a los trabajadores que dejen la entidad, que siguen estando por debajo de las pactadas en anteriores expedientes.

La nueva propuesta ha vuelto a ser calificada de insuficiente de forma unánime por los sindicatos, que siguen viendo escollos importantes para aceptar esta tercera propuesta y cerrar un acuerdo antes del próximo día 18 de diciembre, fecha en la que finalizaría el plazo de negociación, aunque puede prorrogarse, según han explicado fuentes sindicales a elEconomista

Los principales escollos desde la parte sindical son las condiciones económicas, la movilidad geográfica y la asunción del coste del expediente por el resto de la plantilla, entre otros puntos.

Desde la parte sindical se considera necesario mejorar las condiciones económicas para que los empleados puedan acogerse de forma voluntaria al ERE, ya que apuntan que sin esta mejora económica no habrá voluntariedad, que es una de las principales demandas que los sindicatos han venido reclamando desde el inicio de la negociación.

Diferencias importantes también hay en materia de movilidad geográfica, que no queda limitada con el fin de evitar que los empleados se vean abocados a salir de la entidad al no poder aceptar el traslado. La propuesta reduce la movilidad geográfica a una distancia de 350 kilómetros, pero los sindicatos consideran que, a partir de 150 kilómetros, ya supone un cambio importante de domicilio. Tampoco la movilidad geográfica queda limitada por provincias en esta tercera propuesta de Ibercaja que, además, recoge que, con el fin de optimizar la organización de la entidad, haya 100 personas que se muevan de su destino actual. Un aspecto que los sindicatos quieren también evitar o, por lo menos, minimizar.

Otra de las líneas rojas de la propuesta de Ibercaja son las afecciones sobre la plantilla que continúe trabajando en la entidad, que tendría que soportar recortes en sus condiciones laborales, sobre todo, en el plano económico. Un punto que no se ha incluido -ni siquiera se había planteado- en anteriores expedientes de regulación de empleo en la entidad.

Tras esta última reunión, los sindicatos van a seguir trabajando para intentar acercar posturas con la entidad, pero "sin perjudicar a los trabajadores".

1¿A cuántas personas afectará el ERE?

2¿Quién protagoniza la negociación? ¿Qué sindicatos?

3¿Qué otras modificaciones se establecen en cuanto a moviliad geográfica y condiciones laborales?

ACTIVIDAD 5

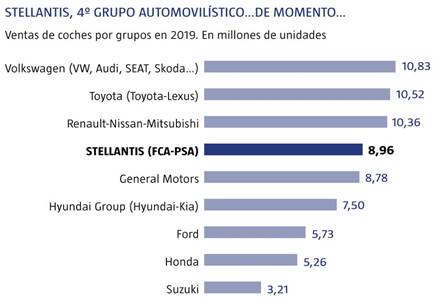

La nueva Stellantis pone a prueba la rentabilidad de sus tres plantas en España

La nueva Stellantis pone a prueba la rentabilidad de sus tres plantas en España

La sobrecapacidad tras la fusión de Fiat y Peugeot se convierte en el gran reto del grupo a medio plazo, con las tres instalaciones españolas, en Vigo, Zaragoza y Madrid, en principio bien posicionadas

El fruto de la fusión entre FCA Fiat Chrysler y PSA Peugeot, Stellantis, ya es, desde este lunes, el cuarto mayor fabricante de vehículos del planeta. Y su nuevo CEO chief executive officer (director ejecutivo), el portugués Carlos Tavares, el tercer hombre más poderoso del sector, tras Akio Toyoda, presidente de Toyota, y Herbert Diess, de Volkswagen. Pero su primera labor será demostrar si, como aseguró en su primer discurso al frente del nuevo grupo, parafraseando a la Gestalt, «Stellantis es más que la suma de sus partes».

Los analistas coinciden en señalar que el nuevo consorcio presenta un gran exceso de capacidad. Según un informe de la consultora LMC Auto, la nueva empresa podría producir al año 14 millones de vehículos, pero en 2019, antes de la pandemia de coronavirus, FCA y PSA produjeron y vendieron, por separado, algo más de ocho millones. Es decir, la utilización de sus plantas se sitúa en el 58%. Y la situación es especialmente problemática en Europa, donde a las 17 plantas de lo que era PSA se suman otras diez factorías de Fiat -una, en Italia, ya la compartían-. Y afecta especialmente a las instalaciones de la rama «italiana» del consorcio, repartidas en su mayoría por Italia (7 centros), Polonia, Serbia y Turquía.

«No vamos a cerrar ninguna planta como consecuencia de la fusión», prometió Tavares. «Las fábricas son un activo importante de la empresa, por tanto, ¿por qué no sacarles el máximo partido posible?», insistió. Y apuntó también que «Stellantis es un escudo para el empleo», puesto que «lo dramático para los puestos de trabajo hubiera sido una situación en la que no hubiéramos podido fusionarnos».

Según sus cálculos, las nuevas normativas medioambientales encarecerán los coches entre un 20 y un 40% en los próximos años. «Sin una escala suficiente uno no puede brindar una infraestructura capaz para la nueva movilidad limpia, segura y asequible», dijo. «Si uno aumenta los costes, también sube los precios y pierde clientes; o bien reduce sus márgenes y entonces hay que reestructurar la empresa. Stellantis permite tener la magnitud suficiente para diluir los costos y comprar mejor», explicó.

En España, Fiat no tenía ninguna planta, pero sí PSA, con tres instalaciones en Vigo, Zaragoza y Madrid, con 14.000 empleados. Sus plantas, en principio, cuentan con un elevado nivel de competitividad y están, además, adaptadas a la nueva movilidad eléctrica, y ya fabrican modelos impulsados por baterías. «Vigo ha hecho los deberes durante muchos años y siempre hemos sido muy competitivos, por lo que no tenemos una preocupación, al menos a corto plazo, ante la fusión», explica Aser Sanz, secretario general de UGT en la planta de Vigo. No obstante, «siempre está la posibilidad de que entremos en competición con otras plantas a la hora de adjudicar nuevos modelos; o bien que, a largo plazo, las sinergias no sean beneficiosas y deriven en reducción de plantilla o de exceso de fábricas», puntualiza.

En España, Fiat no tenía ninguna planta, pero sí PSA, con tres instalaciones en Vigo, Zaragoza y Madrid, con 14.000 empleados. Sus plantas, en principio, cuentan con un elevado nivel de competitividad y están, además, adaptadas a la nueva movilidad eléctrica, y ya fabrican modelos impulsados por baterías. «Vigo ha hecho los deberes durante muchos años y siempre hemos sido muy competitivos, por lo que no tenemos una preocupación, al menos a corto plazo, ante la fusión», explica Aser Sanz, secretario general de UGT en la planta de Vigo. No obstante, «siempre está la posibilidad de que entremos en competición con otras plantas a la hora de adjudicar nuevos modelos; o bien que, a largo plazo, las sinergias no sean beneficiosas y deriven en reducción de plantilla o de exceso de fábricas», puntualiza.

Preocupación que comparten desde la factoría de Madrid, pero consideran que «la creación de un grupo puede aportar sinergias que hagan más rentables y competitivos muchos de los centros. Pensábamos lo mismo cuando se adquirió Opel y, en la actualidad, todas las plantas del grupo PSA tienen nuevos proyectos, entre ellos Madrid, una planta muy cuestionada y que a día de hoy está lanzando el nuevo Citroën C4», detalla Juan Manuel Gómez, responsable de UGT-FICA de la fábrica de Villaverde.

Madrid ha pasado de ser una factoría que tenía las horas contadas, a estar en el centro de la política de adjudicaciones de PSA. Para ello, los trabajadores han sufrido ajustes, pero «ha merecido la pena», puntualiza Gómez, «ya que hemos recibido una inversión que ha modernizado nuestra planta, y también tenemos modelos eléctricos adjudicados así como instalaciones para fabricar dichos vehículos». Gracias al lanzamiento del nuevo C4 y su versión 100% eléctrica ë-C4, en el mes de febrero la fábrica recuperará su segundo turno de trabajo, lo que supondrá «la contratación de más de 400 personas», avanza Juan Manuel Gómez a este diario. Asimismo, considera que esta fusión «transformará PSA y nos posibilitará entrar en mercados en los que tenemos un índice de penetración menor».

A favor de las plantas italianas juega el crédito que Italia concedió, en junio, a FCA, por valor de 6.300 millones de euros, a cambio de garantizar el empleo. Ahora, el propio Estado italiano busca una participación en el accionariado de la nueva empresa, al igual que la tiene el francés, del 6,2%, lo que supone también una garantía para las plantas francesas. Por el contrario, la planta serbia de Kragujevac tiene, para los analistas de LMC, un futuro menos prometedor. También las dos instalaciones británicas del consorcio, a las que el propio Tavares desvinculó del escudo protector de la fusión, después del Brexit y, sobre todo, de que el Gobierno británico haya decidido acelerar la prohibición de los coches térmicos a 2030. «Hay situaciones en las cuales los países destruyen las situaciones de negocio», advirtió.

El otro gran reto del nuevo consorcio está en China. «Los resultados que hemos tenido allí son decepcionantes, por decirlo muy levemente», admitió Tavares.

| 10 PUESTO EN RANKING DE VENTAS MUNDIAL | GRUPO EMPRESARIAL |

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

6 |

|

7 |

11¿Qué aspectos juegan a favor de las plantas italianas?

12¿Qué opinan de la viabilidad de las plantas británicas?

ACTIVIDAD 6

1 Describe la evolución de los distintos sectores tras la pandemia.

ACTIVIDAD 7

ACTIVIDAD 8

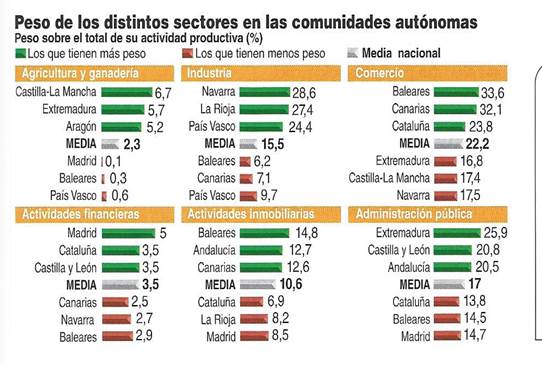

LOS SECTORES PRODUCTIVOS Y LAS COMUNIDADES AUTÓNOMAS4

Observa cada uno de los subsectores productivos que se recogen en el gráfico e indica, para cada uno de ellos, en qué tres comunidades tiene mayor peso y en qué tres comunidades tiene menor peso.

ACTIVIDADES 10

ACTIVIDAD 12

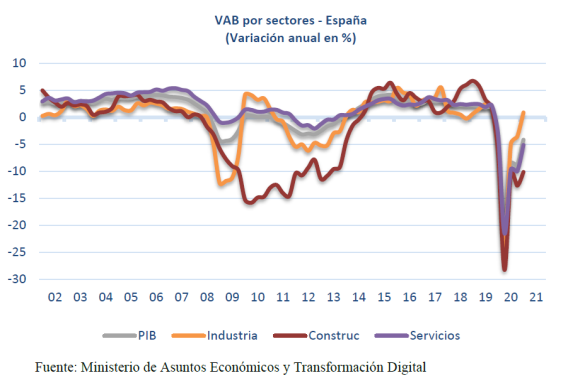

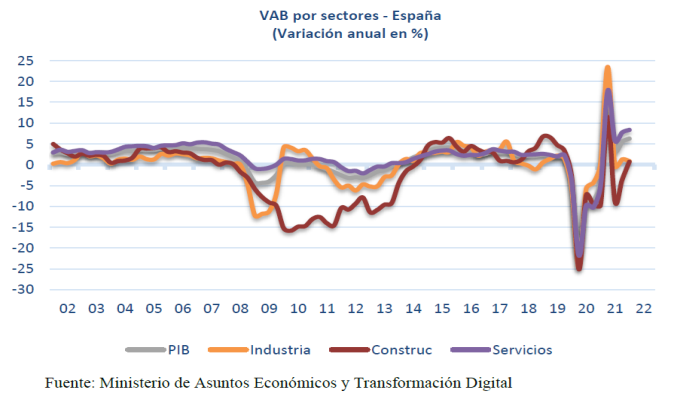

1 ¿Qué tres sectores han sufrido más en 2020?

2¿Qué tres sectores han experimentado un mayor crecimiento en 2021?

Apuntes de Economía

sábado, 24 de agosto de 2013

ESTRUCTURA SECTORIAL DE LA ECONOMÍA ESPAÑOLA (o HOUSTON, TENEMOS UN PROBLEMA)

Como ya sabéis, las distintas actividades económicas se agrupan en tres sectores: primario, secundario y terciario.

- El sector primario engloba las actividades relacionadas con la extracción de recursos naturales: agricultura, pesca, ganadería, etc.

- El sector secundario comprende las actividades que implican algún tipo de transformación o elaboración. Principalmente, engloba las actividades industriales, que consisten en la transformación de materias primas en bienes manufacturados, pero también incluye la construcción y el sector energético.

- Por último, el sector terciario comprende las actividades dedicadas a ofrecer servicios de todo tipo. Como comprenderéis, este sector es un enorme cajón de sastre que contiene actividades muy diversas: comercio, transporte, comunicación, ocio, educación, sanidad, etc.

Ya desde muy pronto se estudió la relación que existe entre la estructura económica de un país y su grado de desarrollo económico.

- Antes de que Adam Smith escribiera La Riqueza de las Naciones, el filósofo y estadístico inglés William Petty enunció la ley que lleva su nombre, según la cual el progreso técnico induce a una reasignación de la mano de obra de la agricultura a las actividades no agrícolas.

- En su famoso libro Las Condiciones del Progreso Económico (publicado en 1940 y revisado en 1957), el economista australiano Colin Clark llegó a la conclusión de que una de las formas en que se manifiesta el progreso económico es en la continua transferencia de trabajo del sector primario al secundario, y de éste al terciario.

Las propuestas de ambos autores suelen considerarse en conjunto, de forma que a la ley económica que las reúne se le denomina Ley de Petty-Clark.

En efecto, podemos comprobar cómo a medida que un país se desarrolla económicamente va cambiando la importancia relativa de cada sector.

- En los países pobres, en los que el tejido institucional no está bien desarrollado y la preocupación fundamental es la subsistencia, el sector primario suele ser el más importante.

- Los países que abandonan la pobreza y atraviesan una etapa de elevado crecimiento se caracterizan por una gran importancia del sector industrial (China sería un ejemplo paradigmático, pero el mismo rasgo se puede encontrar en los países de Europa occidental y Estados Unidos en las distintas fases de la Revolución Industrial).

- Por último, los países más desarrollados económicamente se caracterizan por el predominio del sector terciario. Este predominio puede explicarse por varios motivos: el mayor nivel de vida de la población lleva a una mayor demanda de servicios, ya que son básicos para garantizar un buen nivel de vida; la mayor complejidad de las relaciones e instituciones sociales y de la actividad productiva también demandan más servicios; el propio deseo de los trabajadores, que prefieren buscar empleo en este sector, etc.

A pesar de la crisis galopante que azota a España, partamos del supuesto de que la nuestra es una economía desarrollada... ¿Se cumple en nuestro país la ley Petty-Clark según la cuál en una economía desarrollada debería predominar el sector servicios? Comprobémoslo en las siguientes tablas.

Antes de abordar el análisis de dichas tablas conviene hacer dos precisiones:

- las dos variables más utilizadas para analizar la estructura económica de un país son los porcentajes de población ocupada en cada sector y la participación de dichos sectores en el PIB del país. Ambos indicadores serán los que se reflejen en las dos tablas.

- puestos a aportar datos, ¿por qué no hacerlo desde 1970 a la actualidad y ver así la evolución de nuestra economía en las últimas décadas? Y dado que la construcción ha sido un sector tan clave de nuestra economía, los datos del mismo se aportarán de forma individualizada.

Cuadro 1: Estructura del PIB español por sectores.

Año |

Agricultura Pesca |

Industria Energía |

Construcción |

Servicios |

1970 |

11,0 |

34,0 |

8,8 |

46,3 |

1980 |

7,0 |

28,6 |

7,9 |

56,5 |

1990 |

5,5 |

25,1 |

8,8 |

60,6 |

2000 |

4,4 |

20,9 |

8,3 |

66,4 |

2005 |

3,1 |

18,4 |

11,6 |

66,8 |

2009 |

2,5 |

15,1 |

10,7 |

71,7 |

2010 |

2,6 |

16,1 |

11,9 |

69,3 |

2011 |

2,7 |

16,9 |

11,5 |

69,0 |

2012 |

2,7 |

16,9 |

9,1 |

71,3 |

Cuadro 2: Estructura del empleo español por sectores.

Año |

Agricultura Pesca |

Industria Energía |

Construcción |

Servicios |

1970 |

29,3 |

25,3 |

8,9 |

36,5 |

1980 |

18,6 |

27,2 |

9,3 |

44,9 |

1990 |

11,5 |

23,7 |

9,9 |

55,0 |

2000 |

6,6 |

20,0 |

11,2 |

62,3 |

2005 |

5,3 |

17,3 |

12,4 |

65,0 |

2007 |

4,6 |

16,0 |

13,3 |

66,3 |

2009 |

4,2 |

14,4 |

9,7 |

71,7 |

2010 |

4,4 |

14,2 |

8,5 |

72,8 |

2011 |

4,5 |

14,2 |

7,2 |

74,1 |

2012 |

4,6 |

14,0 |

6,4 |

75,0 |

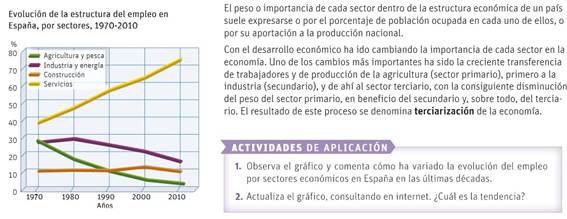

A la vista de estos cuadros, podemos comprobar cómo en España ha ido adquiriendo una importancia cada vez mayor el sector servicios en detrimento de los sectores primario y secundario. Si bien no es llamativo que la agricultura sea un sector tan residual, sí que me parece interesante la caída de la industria desde una fecha tan "reciente" como 1990: si en ese año, la industria aportaba un 25% de la producción española y empleaba a un 23,7% de su población ocupada, en 2012 no llegó a suponer el 17% de la producción y apenas si empleó a un 14% de los trabajadores, habiéndose acelerado esta caída desde el año 2000.

Mención aparte merece la espectacular caída del empleo aportado por el sector de la construcción entre 2007 y 2009 debida a la explosión de la burbuja inmobiliaria, pero no es ese el tema central del artículo.

¿Es preocupante este proceso de desindustrialización? Lo cierto es que para muchos no lo es. Sobre todo antes de la crisis, muchos analistas consideraban que el descenso de los porcentajes de la industria en la producción y ocupación totales era algo natural. Como he apuntado más arriba, la gente, al enriquecerse, empieza a demandar más servicios que mejoran su calidad de vida; al bajar la demanda relativa, es normal que la industria se encoja y el país ingrese en una era postindustrial.

De hecho, durante el boom de los mercados financieros en las décadas de los noventa y dos mil, se celebraba el crecimiento de los servicios en los países ricos. Según estas opiniones, la expansión de los servicios basados en el conocimiento (finanzas, consultoría, diseño, informática, etc.) era señal de que los servicios habían sustituido a la industria como motores de crecimiento en los países desarrollados, quedando ésta para los países en vías de desarrollo como China.

Eran los años en los que ser un ejecutivo de una entidad financiera era sinónimo de triunfador, cuando Alan Greenspan era saludado como el gran gurú de la economía mundial y Bob Woodward (el periodista del caso Watergate) le escribía una hagiografía titulada Maestro. O por poner un ejemplo más castizo, cuando Rodrigo Rato era saludado como el gran artífice del milagro económico español y Carmen Gurruchaga le escribía una hagiografía titulada El Gran Artífice.

Por supuesto, yo no estoy de acuerdo con la afirmación de que hemos entrado en una era postindustrial y el motor del crecimiento deben ser los servicios. Digámoslo claramente: sin un sector industrial puntero no es posible la recuperación económica ni un crecimiento sólido y estable. Y ese es el gran problema económico de España, porque nuestra industria es paupérrima.

¿Y por qué es tan importante la industria? Básicamente por dos razones: productividad y exportabilidad.

Pero de ambos aspectos y de la importancia de la industria hablaremos en la próxima entrada.

ACTIVIAD 27 CRISIS COVID

ACTIVIDAD 31 CRISIS COVID

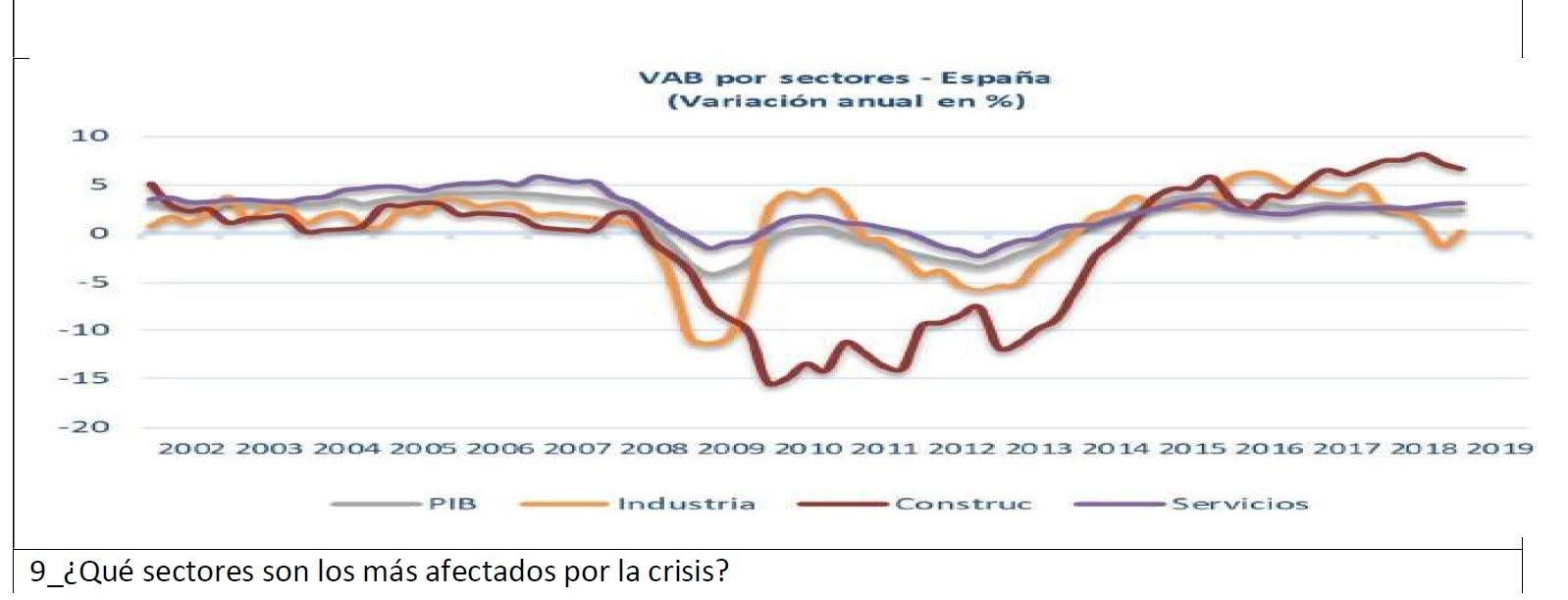

¿Qué sectores son los más afectados por la crisis?

ACTIVIDAD 32 CRISIS COVID

Análisis

sectorial sobre la recuperación de los sectores. Fuente: “Escenarios Covid-19” de Deloitte

Describe la evolución de los distintos sectores.

ACTIVIDAD 44

JUEGO 2

JUEGO 4

JUEGO 6

JUEGO 8

JUEGO 10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}