|

|---|

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| FINANCIACIÓN |

| 1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

| 2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

| 3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

| 1 INVERSIÓN |

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

| 2 BOLSA |

| 2.1 ANÁLISIS FUNDAMENTAL |

| 2.2 ANÁLISIS TÉCNICO |

| 3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

| 4 AHORRO |

| 5 SEGUROS |

| 6 FRAUDES |

| 7 CRIPTOMONEDA |

| 8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

| 9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

FINANCIACIÓN CLASIFICACIÓN DE LAS FUENTES DE FINANCIACIÓN FINANCIACIÓN A CORTO LAZO DESCUENTO DE PROVEEDORES |

|

|

|

|

||||||||||||

|

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

Alargar el plazo de pago a nuestros proveedores

Podemos pensar que alargar el plazo de pago a mis proveedoreses un excelente método de financiación para nuestra empresa. ¿Estaremos en lo cierto? Efectivamente, alargar lo máximo posible el plazo de pago a nuestros proveedores es un excelente método de financiación a corto plazo.

| FINANCIACIÓN DE FUNCIONAMIENTO |  |

|

|

| Escrito por DAVID ESPINOSA |

| Viernes, 13 de Mayo de 2011 09:16 |

La financiación de funcionamiento está formada por las deudas a corto plazo que se tienen con los proveedores de los factores y con otras empresas y entidades no financieras, por razón de la actividad económica de la empresa, al no pagarles al contado.

El caso más significativo es el crédito comercial, que es el que se genera por el aplazamiento de los pagos en las adquisiciones de materias primas y mercaderías. Un caso parecido, es el que se produce cuando no se paga al contado a las empresas que nos prestan un determinado servicio (acreedores por prestaciones de servicios): servicios publicitarios; servicios bancarios; servicios de reparación; suministro de agua, luz o teléfono; etc.

Estos aplazamientos de los pagos suelen instrumentarse mediante un simple adeudamiento en cuenta, o bien, por medio de una letra de cambio.

Otros ejemplos de financiación de funcionamiento son: las deudas con la Hacienda Pública, con los organismos de la Seguridad Social, con los trabajadores, etc.

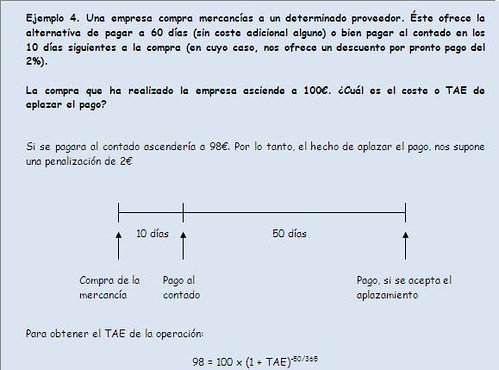

Volviendo al caso de los créditos comerciales, podemos incurrir en el error de suponer que estos créditos no representan coste alguno para la empresa, pues en muchas ocasiones éstos no llevan incorporado interés alguno. Está demostrado que, cuando el proveedor nos ofrece un descuento por pronto pago, para la empresa supone un coste el aplazar el pago. Para demostrarlo, se propone el siguiente ejemplo:

|

| Última actualización Jueves, 30 de Junio de 2011 10:15 |

FINANCIACIÓN DE FUNCIONAMIENTO (davidespinosa.es)

| MATERIALES |

| DEFINICIONES |

| EVAU |

| REPASO |

| FECHAS DE EXAMEN |

| TAREA ON LINE |

| ACTIVIDADES HOY |

| TAREA DIARIA |

| TAREA DE VERANO |

| TUTORÍA |

| UNIVERSIDAD |

| CICLO FORMATIVO GRADO SUPERIOR |

| PROYECTO EMPRESARIAL |

JUEGOS EMPRESA

|

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|