FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| 9 ATENCIÓN AL CLIENTE |

| 10 TRATAMIENTO DE RECLAMACIONES |

| 11 RECLAMACIONES A LA BANCA |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

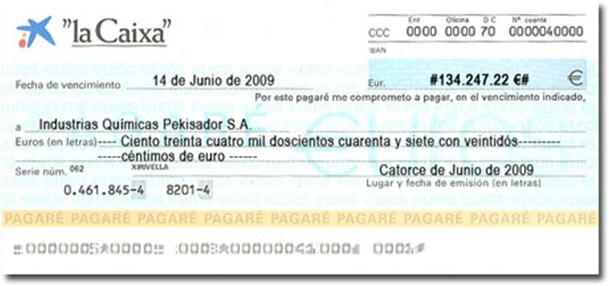

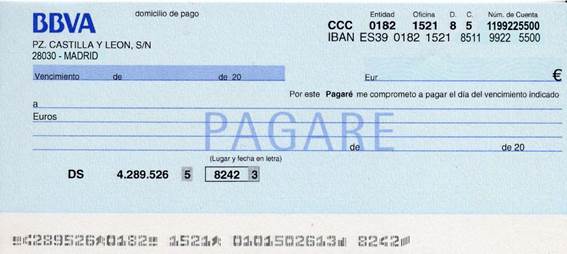

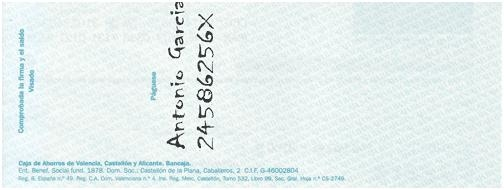

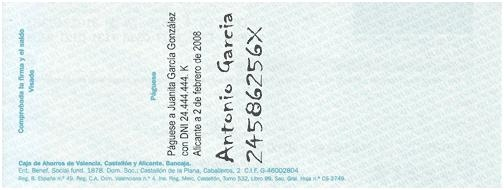

El Pagaré es instrumento financiero que se usa, principalmente para obtener recursos financieros. Documento escrito mediante el cual una persona se compromete a pagar a otra persona o a su orden una determinada cantidad de dinero en una fecha acordada previamente. Los pagarés pueden ser al portador o endosables, es decir, que se pueden transmitir a un tercero.

Los pagarés pueden emitirlos individuos particulares, empresas o el Estado; aunque este instrumento de crédito se suele usar entre banqueros y compañías financieras, en las relaciones con sus clientes cuando precisan efectivo para operaciones, generalmente a corto o mediano plazo.

Personas que intervienen en el pagaré

-

Librador: es quien se compromete a pagar la suma de dinero, a la vista o en una fecha futura fija o determinable.

-

El beneficiario o tenedor: es aquel a cuya orden debe hacerse el pago de la suma de dinero estipulada en el pagaré.

-

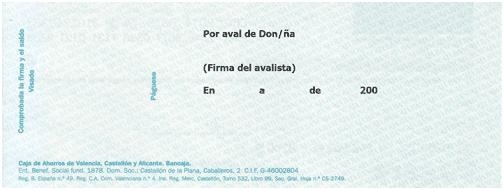

El fiador o avalista: la persona que garantiza el pago del pagaré.

La principal diferencia con respecto del cheque es que en el caso del pagaré en el momento de su emisión queda determinado el momento a partir del cual se podrá hacer efectivo su cobro.

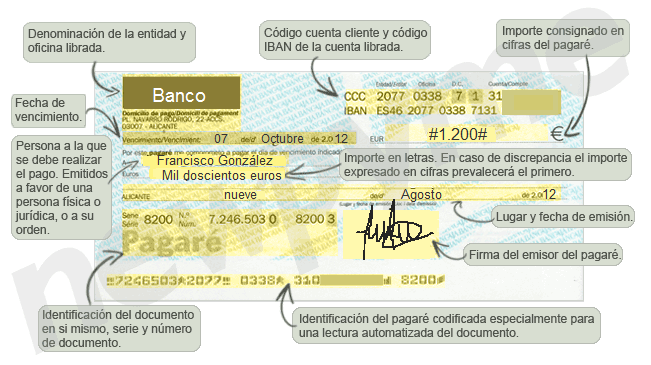

Leyenda:

1- Denominación de la entidad y oficina librada

2- Datos de la cuenta librada, habitualmente código cuenta cliente e IBAN, International Bank Account Number

3- Fecha de vencimiento del pagaré, esto es, momento a partir del cual puede hacerse efectivo

4- Importe consignado en cifras del pagaré

5- Persona a la que se debe realizar el pago, en el caso de los pagarés estos siempre deben ir emitidos a favor de una persona, física o jurídica, o a su orden

6- Importe del pagaré expresado en letras, en caso de discrepancia entre el importe expresado en letras y el importe expresado en cifras prevalecerá el primero.

7- Fecha y lugar de emisión

8- Identificación del documento en si mismo, serie y número de documento

9- Firma del emisor del pagaré

10- Identificación del pagaré codificada especialmente para una lectura automatizada del documento.

| PROVEEDORES | CONTRATO MERCANTIL | PRESUPUESTO |

CASOS RESUELTOS FACTURAS TEORÍA Y CASOS RESUELTOS FACTURAS

|

||

En cuanto a las personas que pueden emitir un pagaré estaremos a los condicionantes ya comentados en el caso del cheque si bien se deberán las siguientes reglas:

- Denominación expresa de la palabra "pagaré". Hemos de tener en cuenta que es habitual por parte de muchas empresas el editar ellas mismas los pagares, denominados pagares de empresa, en estos casos ocasionalmente nos encontramos con aparentes pagarés, cuya única diferencia con un pagaré correctamente emitido, pagaré cambiario, es que que en vez de figurar la palabra "pagaré" aparece la palabra "pagará". En estos casos lo que nos está entregando la empresa no es más que un papelito, ya que dicho documento no está contemplado en la Ley Cambiaria y del Cheque, por lo que carece de su carácter ejecutivo.

- Promesa pura y simple de pagar una cantidad de dinero en un momento determinado.

- Fecha y lugar de emisión.

- Nombre de la persona o a cuya orden se deba efectuar el pago. En el caso del pagaré no están admitidos los pagarés al portador, por lo que siempre se habrán de emitir a favor o la orden de una persona determinada, bien sea esta una persona física o jurídica.

- Firma del emisor autógrafa, al igual que en el cheque cada pagaré deberá estar firmado manualmente, no son válidos los medios mecánicos, por la persona autorizada para ello.

- A la orden, designan a una persona como titular del derecho, a favor de la cuál habrá de satisfacerse. Siempre realizan una función de giro. Este tipo de pagarés permiten que el legítimo tenedor transmita mediante endoso el pagaré a un tercero.

- Nominativos, sin cláusula a la orden, en este caso la operatoria es similar a la de los pagarés a la orden.

- Nominativos no a la orden, mediante esta fórmula el firmante expresa la prohibición de que el título sea transmisible mediante endoso, aunque se podrá transmitir mediante la cesión ordinaria para su cobranza.

- Sin vencimiento, en este caso nos encontramos con un pagaré con vencimiento a la vista, puesto que tan sólo con la cumplimentación de la fecha de vencimiento al momento de cobro lo podemos cobrar.

- Para abonar en cuenta, incluyen una cláusula en su anverso donde se indica que para su cobro se deberán abonar en cuenta.

- Cruzados, presentan dos líneas paralelas en el anverso.En este caso el pagaré tan sólo podrá ser cobrado por el legítimo tenedor mediante abono en cuenta, sólo en el caso de que sea cliente de la entidad librada, podrá cobrarlo por ventanilla.

a) Cruzado general, entre las dos líneas no se especifica el nombre de ninguna entidad financera por lo que podrá ser cobrado mediante abono en cuenta en cualquier entidad bancaria.

b) Cruzado especial, en este caso entre ambas barras aparece la identificación de una entidad financiera de tal modo que el pagaré deberá ser cobrado mediante abono en una cuenta de dicha entidad.

El pagaré al igual que el cheque es un documento que refleja una deuda por parte del emisor a favor de su legítimo tenedor, así la Ley Cambiaria establece que dichos créditos pueden ser transmitidos, es lo que habitualmente se denomina endoso. Así endosar un pagaré equivale a que el legítimo tenedor se lo transmite a un tercero quien a partir de dicho momento pasa a ser el legítimo tenedor y por tanto detenta todos los derechos del tenedor original. En este sentido en función de como se haya emitido el pagaré este podrá ser endosado o no. Así tal y cual hemos mencionado anteriormente serán transmisibles mediante endoso los pagarés emitidos a favor de una persona determinada o a su orden.

Cumplimentación del endoso

Las formas más habituales de realizar un endoso son las siguientes:

- Endoso en blanco, el legítimo tenedor firma en el reverso del documento transmitido y se lo entrega al endosado.

- Endosos a favor de persona determinada, cuando el legítimo tenedor especifica en el reverso del documento a favor de que persona está realizando el endoso.

- Salvo los girados a la orden, cuando se endose un cheque no será preciso el pago de Actos Jurídicos Documentados, los denominados timbres.

El pagaré puede ser avalado por una tercera persona, respondiendo en este caso de la totalidad de la deuda como el propio librado, si bien en el caso de que haya de satisfacer el importe del pagaré adquiere en dicho momento todos los derechos inherentes al mismo contra la persona avalada. En este sentido cabe destacar que salvo mención contraria la persona avalada es la persona firmante del pagaré.

Una vez emitido el pagaré no podremos anular su cobro por parte del legítimo tenedor dentro del plazo de cobro legalmente establecido, sin embargo y en determinadas circunstancias podremos revocarlo u oponernos a su pago.

- Revocación del pagaré, en el caso del pagaré no está definido ningún plazo para su revocación.

- Oposición al pago, será necesario para que surta efecto dentro del plazo de presentación al cobro que la causa sea pérdida o privación ilegal. Deberá presentarse denuncia de la causa de la oposición, no cabiendo otras causas diferentes a las mencionadas.

- Los pagarés a la orden están sujetos a Actos Jurídicos Documentados, sin tributar por el doble de la base aunque superen los seis meses entre su libramiento y vencimiento.

- Los pagarés nominativos no están sujetos a Actos Jurídicos Documentados, salvo si se descuentan o se endosan a un tercero. La cesión a meros efectos de su cobranza no está considerada un endoso y por tanto no devenga Actos Jurídicos Documentados, los denominados timbres.

Diferencias entre la Letra de Cambio y el Pagaré

Letra de Cambio Pagaré

1. Elementos personales: 1. Elementos personales:

Girador, girado y beneficiario. Subscriptor y beneficiario

2. Consigna una orden de pago 2. Consigna una persona de pago

3. No acepta intereses 3. Si acepta intereses

4. No se pueden establecer 4. Se pueden establecer cláusulas

cláusulas penales penales

EJERCICIO RESUELTO 1

EJERCICIO RESUELTO 2

EJERCICIO RESUELTO 3

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|