FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

TEMA 7 OPERACIONES ADMINISTRATIVAS |

| 1 PROVEEDORES |

| 2 CONTRATO MERCANTIL |

| 3 PRESUPUESTO |

| 4 PEDIDO |

| 5 ALBARÁN |

| 6 CARTA DE PORTE |

| 8 FORMAS DE PAGO |

| 9 ATENCIÓN AL CLIENTE |

| 10 TRATAMIENTO DE RECLAMACIONES |

| 11 RECLAMACIONES A LA BANCA |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

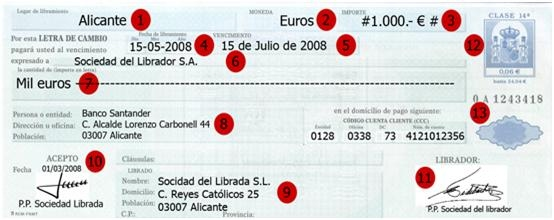

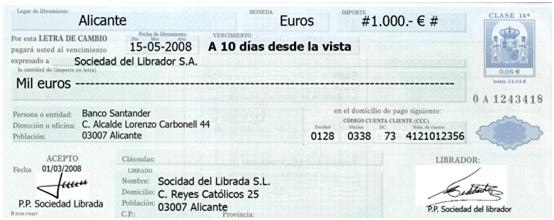

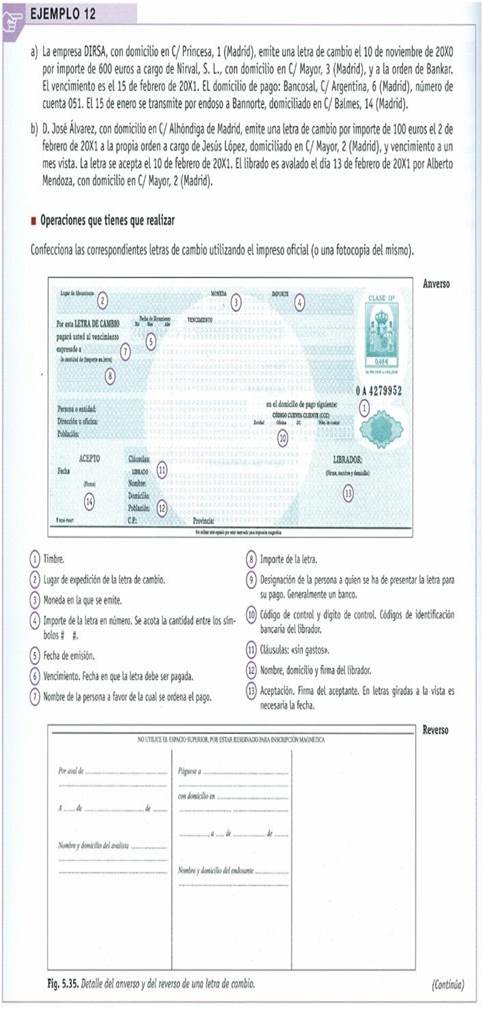

Letra de cambio es el documento en el que una persona ordena de forma incondicional a otra pagar una cantidad determinada a un tercero o a su propia orden (a él mismo), en un plazo estipulado.

Elementos que intervienen

1- Lugar de emisión

2- Denominación de la moneda en la que se ha emitido

3- Cuantía de la Letra

4- Fecha de libramiento, esto es, el momento en que se ha emitido la letra de cambio

5- Fecha de vencimiento, fecha en la que el librado, quién tiene que pagar ha de hacer efectivo el pago

6- Librador, datos del emisor de la letra de cambio

7- Cuantía de la letra de cambio expresada en cifra

8- Domicilio de pago, si bien no es un requisito indispensable cuando se especifica se dice que la letra de cambio se encuentra domiciliada, suele corresponderse con la dirección de la entidad bancaria donde habrá de hacerse efectivo el pago.

9- Datos del librado, identificación y dirección de la persona, física o jurídica, que ha de realizar el pago

10- Aceptación por parte del librado del pago, en ocasiones la letra se presenta al librado para que con su firma acepte de el visto bueno al pago.

11- Firma autógrafa del librador, esto es, del emisor de la letra de cambio.

12- Tasa de timbres - Actos Jurídicos Documentados- que se tendrán que liquidar para poner en circulación la letra. En este sentido cabe destacar que la cuantía de dicha tasa depende de la cuantía del documento.

13- Identificación del documento utilizado para su cumplimentación

2.- Personas que intervienen

1. El Librado: Es la persona a la que se da la orden de pago (quien debe pagar), es el destinatario de la orden dada por el librador.

2. El Librador: la persona que ordena hacer el pago.

3. El Fiador o Avalista: la persona que garantiza el pago de la letra. La aparición de un avalista en la letra de cambio no es un requisito obligatorio, sucede lo mismo que con los cheques y pagarés, esto es que pueden estar o no avalados.

• Requisitos recogidos en la Ley Cambiaria y del Cheque

1. Requisitos esenciales

La letra de cambio deberá contener:

• La denominación de letra de cambio, expresada en el idioma empleado para su redacción.

Las comunidades autónomas pueden emitir letras en su lengua correspondiente.

• El mandato puro y simple de pagar una suma determinada. En caso de divergencia entre la cantidad expresada en letra y la señalada en números, prevalece la escrita en letras.

• El nombre del librado o persona que ha de pagar. No está obligado hasta que no acepte la letra.

• El nombre de la persona a quien se ha de hacer el pago o a cuya orden se ha de efectuar.

Se denomina tenedor o tomador y puede ser el propio librador (a la propia orden).

• Fecha en que la letra se emite.

• Firma del que emite la letra (librador).

La falta de algún requisito esencial hace que el documento no se considere letra de cambio, con la consiguiente pérdida de su valor ejecutivo.

2. Otros requisitos

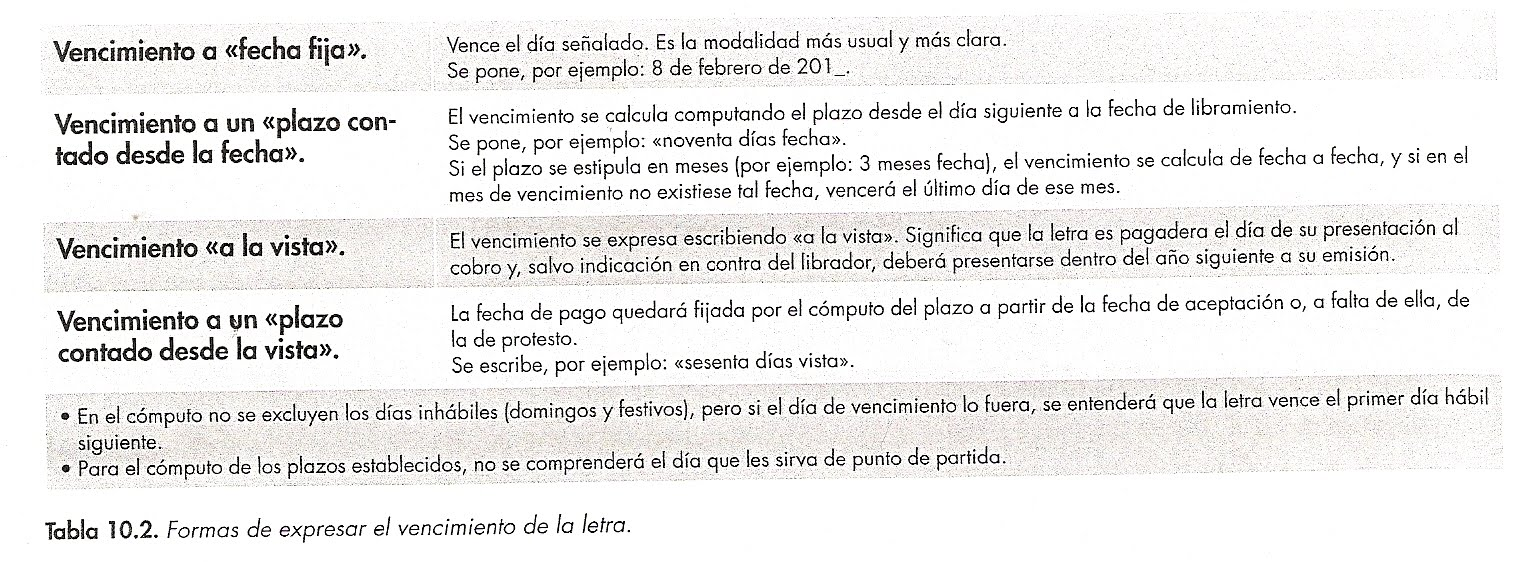

• Indicación del vencimiento (momento del pago).

- Si no se especifica nada, se considera pagadera a la vista.

- A la vista: se paga a su presentación.

• Indicación del lugar de pago. Si no se especifica, se entiende el lugar designado junto al nombre del librado.

- Si no aparece lugar de pago, la letra no existe como tal.

• Indicacion del lugar de emisión de la letra. Si se omite el lugar, se entiende el que figure junto al librador.

No es requisito esencial porque si se omite se presume pagadera a la vista (en el momento en que le sea presentada para el pago al deudor).

La ley establece cuatro tipos, aquellas letras que indiquen otros vencimientos son nulas.

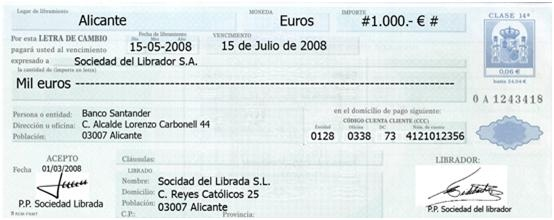

1. A fecha fija. La letra se paga en la fecha expresada en la misma.

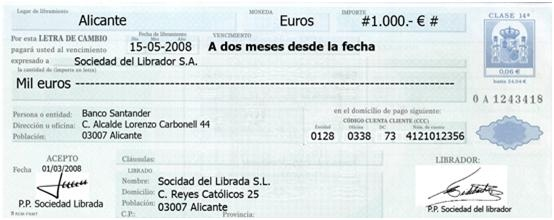

2. A un plazo contado desde la fecha. Se toma la fecha de emisión como inicio del cómputo.

El cómputo se puede fijar:

• Por meses. Se determina su vencimiento computándose los meses de fecha a fecha.

Si en el mes del vencimiento no hay día equivalente al inicial del cómputo, se entiende que vence el último día del mes.

• Por días. El día de emisión no se computa; el cómputo comienza en el día siguiente y sí se computan los días inhábiles.

Si el día del vencimiento es inhábil, se entiende que la letra vence el primer día hábil siguiente.

A un plazo contado desde la fecha, (vencerá el día que se cumpla el plazo señalado contado desde la fecha del libramiento)

A un plazo contado desde la vista, (vencerá el día que se cumpla el plazo que se contará desde el día en que produzca la aceptación por el librado, o en su defecto desde el día del protesto o declaración equivalente.

3. A la vista. La letra de cambio a la vista será pagadera a su presentación, con las siguientes matizaciones:

• Se deberá presentar al pago antes del año siguiente a su fecha.

• El librador puede acortar o alargar este plazo; o bien disponer que la letra a la vista no se presente al pago antes de determinada fecha.

Por la aceptación, el librado se obliga a pagar la letra de cambio a su vencimiento.

La presentación es voluntaria para el librador, porque a él le corresponde indicar si la letra deberá o no presentarse a la aceptación.

Excepción. Será necesaria la aceptación en las letras giradas a un plazo desde la vista (el cómputo se inicia a partir de la fecha de la aceptación).

Forma de expresar la aceptación:

• Debe constar en el documento con la firma del librado.

• Es necesario indicar la fecha de la aceptación en las letras giradas a un plazo desde la vista.

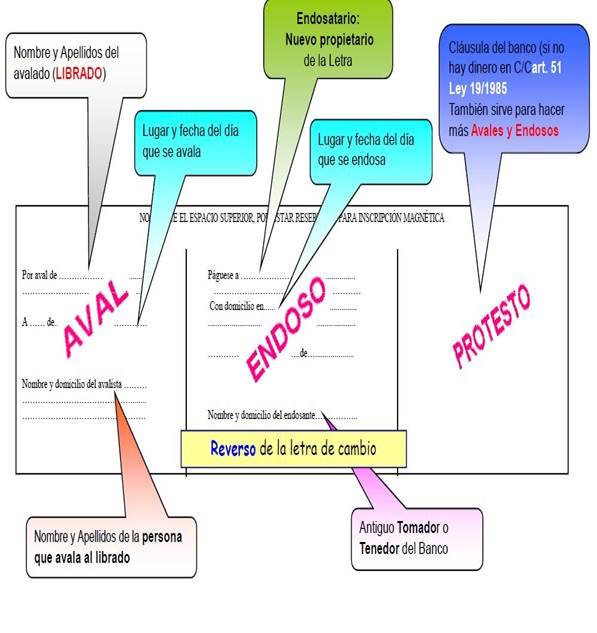

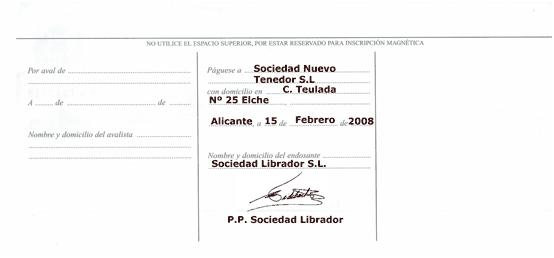

Por medio del endoso su actual tenedor (endosante) transmite la letra a otra persona (endosatario), que se convierte en el nuevotenedor y adquiere todos los derechos resultantes de la letra de cambio. Esta persona podrá volvera endosarla de nuevo.

La letra no es transmisible por endoso cuando en ella figuren las palabras «no a la orden» o una expresión equivalente.

El Endoso consiste en la transmisión a un tercero de los derechos de cobro derivados de la letra de cambio. Esta persona adquiere todos los derechos que en su día disfrutaba el librador de la letra, pudiendo actuar contra el librado, en caso de falta de pago, con las mismas facultades que el librador.

La letra, salvo que en ella se incluya la cláusula “no a la orden ”, podrá transmitirse por endoso en repetidas ocasiones. El endosatario se convertirá entonces en endosante y así sucesivamente.

El endosante, por su parte, garantiza la aceptación y el pago de la letra de cambio frente a los que la vayan adquiriendo con posterioridad, y será imprescindible su firma para que el endoso sea efectivo. Esta garantía puede ser excluida mediante la cláusula “sin garantía”.

No es posible realizar un endoso parcial, esto es, de parte de la cantidad que figura en la letra.

El endoso al portador o en blanco supone la falta de designación de la persona del endosatario por lo que, en estos casos, la letra circula como un título al portador.

Efecto económico de la transmisión de la letra

La letra de cambio supone un derecho de cobro para su titular (el librador o los ulteriores tenedores), derecho de cobro que forma parte del Activo de la empresa, junto a los demás bienes y derechos de los cuales sea titular, y que en un corto plazo de tiempo (vencimiento de la letra) se convertiráen dinero (liquidez).

Esta característica de Activono líquido pero convertible en dinero a corto plazo le permite ser utilizada de los dos modos siguientes .

· Para pagar una deuda que su titular tenga contraída con otra persona, dada su rápida conversión en dinero

Cuando venza la letra, el librado C efectuará el pago al último tenedor B, quedando saldadas ambas deudas .

• Permite cobrar la letra sin esperar a su vencimiento.

El derecho de cobro que representa la letra se hace efectivo en la fecha de vencimiento en ella indicada.

No obstante, puede ocurrir que el titular del derecho desee adelantar la fecha de pago porque necesite dinero en un determinado momento. En este caso, puede negociar con un tercero para que le entregue en dicho momento parte del importe de la letra para que posteriormente el tercero cobre el importe íntegro que debe pagar el librado a su vencimiento.

El tercero obtiene como beneficio

La diferencia entre el importe íntegro de la letra que cobrará al librado y la cantidad, inferior al importe de la letra, que entrega al tenedor.

Beneficio para el tenedor de la letra

Recibe dinero en el momento 0 sin esperar al vencimiento en el momento 2.

Coste: recibe 90 euros en el momento 0 en lugar de 100 en el momento 2.

Beneficio para el tercero

Paga en el momento 0 al tenedor 90 euros y cobra 100 euros del librado en el momento 2.

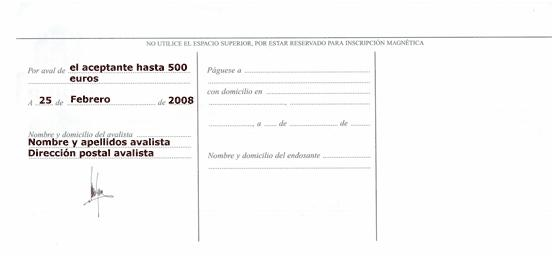

Es la declaración contenida en la letra que tiene como finalidad garantizar el pago de la letra de cambio, de tal modo que el avalista asume junto al librado la responsabilidad del pago.

El avalista sólo responde del pago de la letra si ésta ha sido aceptada por el librado y siempre dentro los límites en que esta aceptación se haya producido; así si la aceptación fue parcial, también lo será el aval. Cabe destacar que el aval puede ser limitado, tanto en el tiempo, esto es la letra de cambio esta avalada hasta una determinada fecha, por ejemplo durante una semana a partir de la fecha de vencimiento de la misma. Por otra parte el aval se puede realizar por un importe inferior a la cuantía del documento. Es importante destacar que dichas limitaciones no se entenderán realizadas salvo que el avalista las mencione expresamente en el texto del aval.

Se podrán ejercer acciones contra el avalista cuando la letra, una vez presentada al cobro, resulte impagada y se levante el protesto por la falta de pago.

Si el avalista paga la letra de cambio, podrá exigirle al librado o deudor que le devuelva la suma abonada en su nombre.

• Presentación al pago

El tenedor debe presentar la letra al librado para su pago en:

• El día de su vencimiento.

• En uno de los dos días hábiles siguientes.

• Lugar de presentación

Es el lugar fijado para el pago. Si no se especifica, se entiende que es el domicilio del librado.

Normalmente, el domicilio de pago es una cuenta bancaria donde el librado dispone de fondos. Dado que los tenedores habituales de las letras son los bancos y que también son ellos los que reciben la orden de realizar el pago de la letra, el pago se realiza por medio de compensación de cuentas bancarias.

• Cantidad que se paga

La cantidad señalada en la letra, pero el tenedor no puede rechazar un pago parcial.

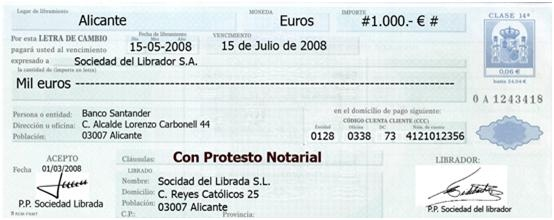

Protesto de la letra y tipos

El protesto es el acto por el que se hace constar la falta de aceptación o la falta de pago.

El protesto puede ser:

a) Una declaración que conste en La propia letra, fechada y firmada por el librado, o, en su caso, por el domiciliatario o la Cámara de Compensación, en la que se deniegue la aceptación o el pago.

b) Notarial. Consiste en un acta levantada por el notario declarando protestada la letra en la que se copiará o reproducirá esta. El protesto será notarial cuando así lo exprese en la letra el librador.

En el plazo de dos días hábiles siguientes, el notario ha de notificar al librado que la letra se ha protestado para que, antes de las catorce horas del segundo día hábil desde la notificación, este se pase por la notaría para pagar, aceptar o manifestar lo que estime conveniente.

• Plazos del protesto

El protesto, ya sea notarial o una declaración equivalente en la letra, ha de efectuarse en estos plazos:

a) Si es por falta de aceptación: dentro de los plazos fijados para la presentación a la aceptación o de los cinco días hábiles siguientes a su terminación.

b) Si es por falta de pago:

• Si la letra es pagadera a la vista, el plazo es igual que el señalado por falta de aceptación.

• Si la letra es pagadera a fecha fija, o a un cierto plazo desde fecha o desde la vista, el protesto deberá hacerse en uno de los cinco días hábiles siguientes al vencimiento de la misma.

Dispensa del protesto

Mediante la cláusula «sin gastos» o cualquier otra indicación equivalente en la letra y firmada, el librador, el endosante o sus avalistas podrán dispensar al tenedor de hacer que se levante protesto por falta de aceptación o de pago para poder ejercitar sus acciones de regreso.

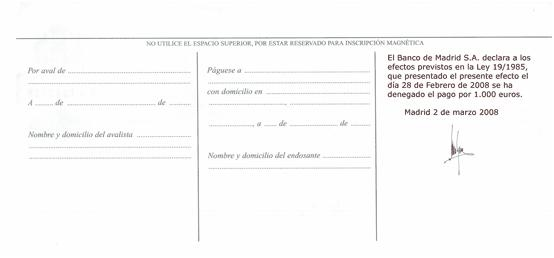

El protesto es necesario para ejercitar acción de regreso, excepto si figura la cláusula «sin gastos». Será notarial si así lo expresa el librador en la letraEl protesto es un acto notarial que sirve para acreditar que se ha producido la falta de de pago de la letra de cambio. El protesto notarial puede ser sustituido por una declaración firmada por la entidad bancaria en la que se había domiciliado el pago. En el caso del protesto este siempre se realizará cuando la letra de cambio se cumplimente con la cláusula "con protesto notarial", "con gastos" o similar. En caso de que la letra de cambio incorpore la cláusula "sin protesto notarial", "sin gastos" o similar no se realizará protesto.

En el protesto, el Notario levantará acta en la que se reproducirá la letra de cambio comunicando al librado que la letra ha sido protestada, disponiendo el librado el librado de 2 días hábiles para pagar la letra ante el Notario, en cuyo caso le será entregada, o para formular las alegaciones que estime convenientes.

Transcurrido el plazo sin que se haya pagado la letra, el Notario devolverá al tenedor la letra y el acta de protesto, con las manifestaciones del librado, en el caso de que las haya realizado, para que ejercite las acciones legales oportunas contra el librado.

El plazo para la realización del protesto notarial es de tres días hábiles a partir de la fecha de vencimiento.

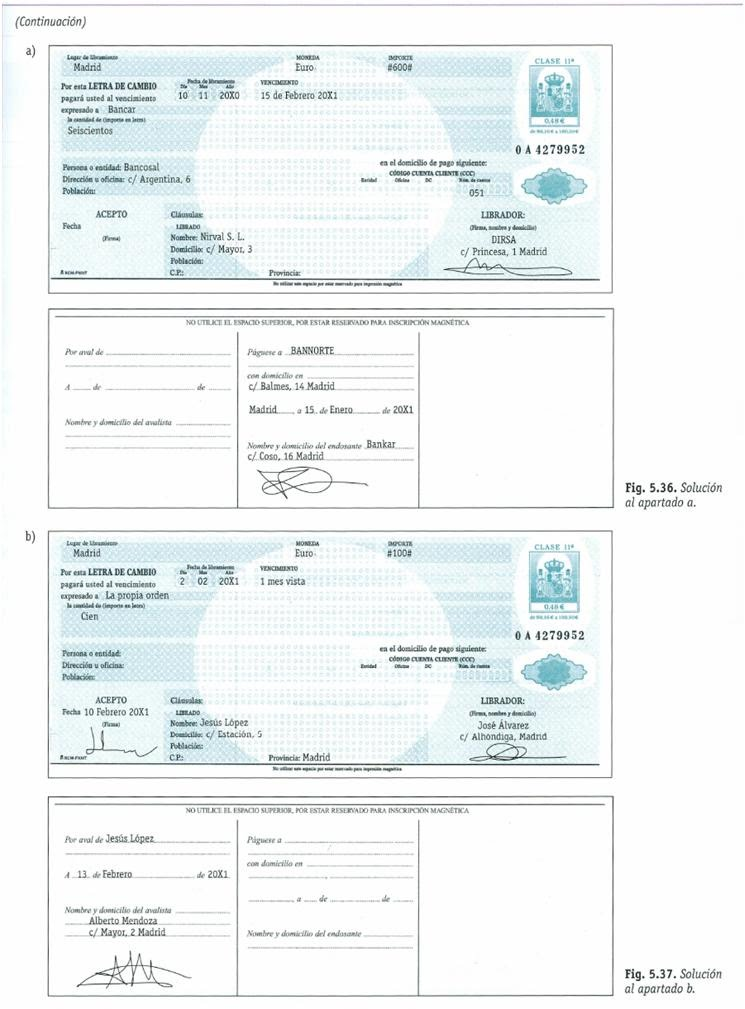

EJERCICIO RESUELTO 2

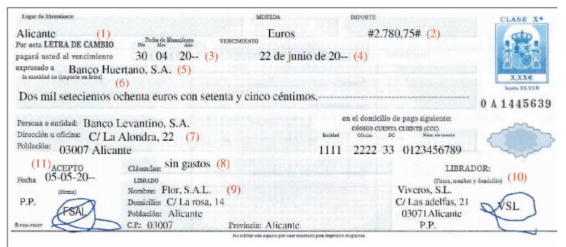

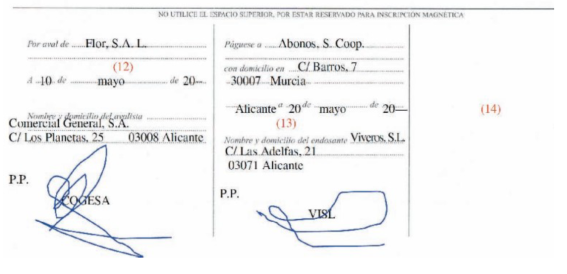

La empresa Flor, S.A.L., dedicada a la comercialización y venta de productos florales, derivados y complementos, se abastece, entre otras compañías, de mercaderías de la compañía Viveros, S.L. El día 22 de abril acuerdan una operación de venta que se concreta en el suministro, 25 de abril, de mercancías por valor de 2 780,75 €, IVA incluido. Como consecuencia de lo anterior, se genera el proceso comercial que se detalla:

a) El día 30 de abril, Viveros, S.L. emite la factura correspondiente, compra la letra en un estanco y la cumplimenta de acuerdo con los siguientes datos:

• Flor, S.A.L. Domicilio social: C/ La rosa, 14. Alicante. CP 03007. • VIVEROS,S.L. Domicilio social: C/ Las adelfas, 21. Alicante. CP 03071.

• Fecha de vencimiento: 22 de junio.

b) Viveros, S.L. envía, junto con la factura, a Flor, S.A.L. la letra para su aceptación y domiciliación bancaria, haciendo la posterior remisión de la misma e incluyendo un aval. Los datos necesarios para la cumplimentación son:

• Se acepta la letra con fecha 5 de mayo.

• El pago se domicilia en el Banco Levantino, c/c 1111 2222 33 0123456789, situado en la C/ La alondra, 22, de Alicante. CP 03007.

• Como consecuencia de un acuerdo previo, Flor, S.A.L. ha recurrido a un aval que le será proporcionado por Comercial General, S.A., con domicilio social en la C/ Los planetas, 25, de Alicante. CP 03008. El mismo es firmado el día 10 de mayo.

c) Viveros, S.L. endosa la letra el día 20 de mayo a ABONOS, S. Coop., con domicilio social en C/ Barros, 7, de Murcia. CP 30007; como pago de una factura previa.

d) ABONOS, S. Coop. entrega la letra al Banco Huertano, S.A., para su descuento y abono en la cuenta. El día del vencimiento, 22 de junio, es presentada la letra por el Banco Huertano, y la misma es abonada.

EJERCICIO RESUELTO 3

1. El día 15 de febrero de 200x Francisco Pérez Lorente, domiciliado en C/ Chile, 33. Ceutí, emite una letra de cambio por importe de 4.500 € a cargo de D. Fernando León Sanjuán, con domicilio en Avda. de la Libertad, 34 Murcia. La letra será pagada en la cuenta que el librado tiene en Banesto 0251-0021-12-000025654-9. el vencimiento es el día 30 de marzo de 200x. La cláusula establecida es sin gastos. La letra es aceptada el día 20 de febrero El día 28 de febrero la letra es endosada a Miguel Ramírez Candel, con domicilio en C/ Paraguay, 43 de Archena.

2. La empresa Hamman SL, sita en C/ Mezquita, 43 de Córdoba ha realizado una venta de sus productos el día 10/03/0x a la empresa Provimur SA, domiciliada en C/ Azucena, 43 de Lucena (Córdoba) por importe de 6.520 €. La forma de pago de dicha factura es el siguiente

a) Mediante un pagare para abonar en cuenta con vencimiento 15/03/0x el 25% del importe

b) Mediante un cheque al portador el 50%

c) Efectivo el 15%

d) Mediante una letra de cambio con vencimiento 25/04/0x girada a la orden de Cofinsa por el resto. Fecha de aceptación 06/05/0x

C.C.C. donde se paga la letra es: BBVA, CCC 0325-0102-85-000528746-2

Le C.C.C: donde se paga el cheque y el pagaré es: BSCH. CCC 2010-0321-05-000000254-6

3. El 15 de mayo del presente año Mariana Buendía Fernández emite un cheque para cancelar su deuda con Antonio María Jiménez Lozano, por importe 4.500 € pagadero en la cuenta de Cajamurcia 2043.0021.45.000021365-7

4. Rustilandia SA, con domicilio en PI La Capellanía Nave 25 de Archena acepta la letra emitida el día 20/02/0x por Decomur SA, sito en Avda. de la Paz, 15, Ed.. Victoria 2ºD de Murcia por importe 15.000 €. La fecha de vencimiento del efecto es el 20/05/0x. El domicilio de pago establecido para satisfacer el importe de la letra es el de la oficina de Banesto en Plaza las Flores, 13 de Murcia, el número de cuenta de cargo es 0251-0235-55-000023564-1. el día 10/03/0x la letra es avalada por Indalecio Guzmán Saavedra, domiciliado en C/ Puente del Arzobispo, 32 de Murcia. El día 15/03/0x la letra es endosada a María Patiño Pérez, con domicilio en C/ Perdición, 43 de Lorca. El día 15/05/0x la letra se vuelve a endosar a favor de Almacenes Álora, SL PI La Capellanía Nave 16 de Archena. Cláusula sin gastos

5. Almacenes Álora SL con domicilio en PI La Capellanía Nave 16 de Archena, realiza una venta el día 15/05/0x por importe de 18.365,54 € a la empresa Nallabe SA, sita en plaza Zocodover, 34 de Toledo. La forma de pago es la siguiente:

- 15% mediante un pagare de la CAM CCC 2013.0025.41.00201421-9 con vencimiento 15/06/0x. El pagaré se endosa a Fernando Sales Pérez, sito en C/ Manzano, 55 de Lorca

- 20% mediante un cheque de Cajamurcia CCC 2043.0025.36.090000214-6 en conformado por el banco el día 16/05/0x, plazo de validez de la declaración 6 días.

- 10% en efectivo. Recibo número 520

- Mediante una letra de cambio con fecha de emisión 15/05/0x y con vencimiento el día 15/07/0x, domiciliada en el Banco Popular, C/ Carlos V, 38. Toledo, número de cuenta 4530-0124-76-000012356-0 con la cláusula no a la orden. La letra es avalada diez días después de su aceptación por Lorente e Hijos SL, domiciliada en PI Virgen de Flores, Nave 43 de Álora. Fecha de aceptación 20/05/0x

6. Almacenes Álora SL, acepta el día 15/03/0x una letra emitida el día 10/03/0x con vencimiento a la vista, emitida por Feninsa, domiciliada en PI Valle Largo, nave 34. Fuengirola, Málaga. Dicha letra será pagada en la oficina de Cajamurcia, Avda. carril 25 de Archena, número de cuenta: 2043-0012-43-000065643-1, por importe de 13.000 €. La cláusula establecida en la misma es sin gastos.

7. Fernando Arroyo Bermejo, con domicilio en la C/ Argentina, 78 de Yecla paga la factura Nº 234 que le ha enviado su proveedor Construmur SA, domiciliada en el PI Base 2000, Nave 564 de Lorquí por importe de 30.000 € el día 12/02/0x de la siguiente forma

a) El 20% por un pagaré para abonar en cuenta con vencimiento 15/04/0x con cargo a la cuenta que posee en el banco Popular con número 4530-0032-56-000000987-3

b) El 30% a través de una transferencia bancaria de la cuenta que tiene en el Banco Popular a la cuenta de Construmur, número 2043-0235-76-000000129-5,

c) El resto mediante una letra de cambio emitida el día 12/02/0x, y aceptada el día 16/02/0x pagadera en la cuenta que tiene en el Banco Popular, vencimiento fijado el día 12/06/0x, cláusula establecida No a la orden, la letra es avalada el día 10/04/0x por Hnos. Hernández, SA, domiciliados en Avda. Río Guadalhorce, 34, Cártama (Málaga), por el 60% del importe.

- Talleres Hernández SA, domiciliado en C/ Pintor Velásquez, 16, 30020 Murcia, emite factura Nº 163 con fecha 12/03/0X por importe de 13.640 € a Garajes León, domiciliado en C/ Goya, 28, 30160 Beniel. Que se pagará de la siguiente forma:

a) el día 15 de marzo mediante cheque para abonar en cuenta del Banco Popular CCC: 0016-0043-12-000046583-6, el 10% de la deuda.

b) El día 13 de marzo en efectivo el 30% del importe, recibo Nº 64

c) Mediante letra de cambio pagadera en Cajamurcia, sita en Plaza de las Flores, 16. CCC 2043-0012-36-000000765-6, cláusula no a la orden, vencimiento 15 de junio. La letra es aceptada el 16 de marzo diez días antes de que venza se endosa a Miguel Ramírez Sañudo, domiciliado en Avda de la Paz, 35 Murcia

- Construcciones Alcantara SA, domiciliada en PI las Flores, nave 18, 30140 Calasparra, recibe la factura Nº 280 de fecha 10/02/0X de Materiales de Construcción Canovas SA, domiciliado en PI Base 2000, nave 36. 30280 Lorquí, por importe de 43.060 €, se pagará de la siguiente forma:

a) el 12 de febrero el 10% mediante pagaré cruzado de Banesto con vencimiento 10 de marzo, CCC 0169-0101-46-0000564793-0

b) El 12 de febrero el 20% mediante un cheque conformado hasta el 18 de febrero del Banco Santander Central Hispano CCC 0143-0234-42-000006593-6.

c) El 10% efectivo, el día 12 de febrero, recibo Nº 48

d) El resto a través de una letra de cambio pagadera en Cajamar, domiciliada en Plaza Juan XXIII, 45 de Murcia, fecha de emisión el 12 de febrero CCC 1034-0064-26-000036593-2, vencimiento el 25 de junio. El dia 18 de marzo la letra es endosada a Construmur SA (PI La Capellanía, Nave 18, 30600 Archena). Diez días después de la emisión la letra es avalada por Federico Marín Iniesta, domiciliado en Calle Mayor, 68, 30120 de Aljucer. La letra tienen la cláusula sin gastos.

EJERCICIO GLOBAL DE DOCUMENTOS DE COMPRAVENTA

La empresa LA FABRICA S.A., con domicilio en C/ Los Alpes, nº 8, C.P. 28901 de Getafe (Madrid), CIF: C-555444333, Por otro lado, GARRIDO CONSULTING S.L., es una asesoría situada en C/ La Rueda, nº 19, C.P. 30500 de Molina de Segura (Murcia), CIF: A-777888999, minorista acogido al régimen del Recargo de equivalencia del IVA.

El día 2 de Febrero de 2025, GARRIDO CONSULTING S.L.. realiza un pedido telefónico en los siguientes términos:

Producto |

Cantidad |

Precio |

Tipo IVA |

A |

150 |

10 € |

21 % |

B |

200 |

15 € |

21 % |

C |

100 |

20 € |

10 % |

Dando por aceptados los descuentos y gastos individuales que figuran en los catálogos, que son:

Producto |

Dcto. Comercial |

Rappel |

Portes |

A |

5 % |

----- |

0,60 €/ud. |

B |

3 % |

3 % |

0,50 €/ud. |

C |

----- |

4 % |

0,70 €/ud. |

Así como otros gastos comunes:

- Seguro: 25 €

- Embalajes: 50 €

Además, exigen una serie de condiciones, como:

- Plazo entrega: 3 días

- Forma de pago: 30 % Cheque y 40 % Letra a 30 días, y resto por transferencia bancaria.

- Envío por camiones propios del proveedor.

TRABAJO A REALIZAR: utilizando modelos de documentos en blanco facilitados por el profesor.

a) Completa la Propuesta de Pedido Nº 26 que firma el encargado de Compras Pedro Garrido Gil, el día 2 de Febrero.

b) Completa el Albarán Nº 19, que llega a la empresa junto a la mercancía, el día 4 de Febrero de 2025, y que tras la oportuna comprobación, firma el Jefe de almacén Jose Garrido Gómez.

c) El día 7 de Febrero de 2008 se emite la correspondiente Factura Nº 20. Calcula y completa dicha factura.

d) Ese mismo día (7 de Febrero de 2008), el acreedor de la operación emite una Letra a 30 días (naturales), cuyo importe es el 40 % de la factura anterior.

La letra es aceptada ese mismo día, y deberá pagarse en la oficina de CajaDuero, C/Madrid, 79 28902 (Getafe), en la cuenta de su cliente nº: 2055-1724-19-0004500046.

e) El día 8 de Febrero, el Cliente paga mediante el Cheque Nº 320 el 30 % de la Factura. Éste tiene una cuenta en La Caixa con el código: 3010-0001-12-0001500014.

f) Ese mismo día se realiza una transferencia bancaria por el resto, desde la cuenta anterior de la Caixa a la de Cajaduero.

g) Para justificar el pago de toda la operación, el acreedor emite el correspondiente Recibo nº 30, el mismo día 8 de Febrero.

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|